Wiele dorosłych osób intensywnie zastanawia się nad możliwością bardzo szybkiego uzupełnienia swojego podstawowego wykształcenia w trybie zaocznym. Temat ukończenia szkoły średniej w zaledwie jeden rok budzi liczne i ożywione dyskusje wśród potencjalnych kandydatów. Często brakuje nam czasu na długą edukację, dlatego szukamy rozwiązań, które pozwolą zaoszczędzić cenne miesiące nauki.

Na czym dokładnie polega specyfika nauki w systemie zaocznym?

Edukacja w popularnym trybie zaocznym została stworzona specjalnie z myślą o osobach aktywnych zawodowo oraz posiadających rodziny. Obowiązkowe zjazdy odbywają się zazwyczaj w wybrane weekendy, co pozwala na bezproblemowe łączenie pracy z regularną nauką. Słuchacze otrzymują od szkoły niezbędne materiały dydaktyczne, które muszą opanować całkowicie samodzielnie w domu pomiędzy sesjami. Warto sprawdzić, jak wygląda aktualna rekrutacja do szkół Cosinus, aby poznać szczegółowy harmonogram wszystkich dostępnych zajęć.

Doświadczeni nauczyciele skupiają się na przekazywaniu wiedzy niezbędnej do zdania trudnych egzaminów państwowych kończących ten etap edukacji. Regularna obecność na zajęciach jest monitorowana i często stanowi konieczny warunek dopuszczenia do sesji egzaminacyjnej w semestrze. Program nauczania realizuje pełną podstawę programową, ale w formie skondensowanej i dostosowanej do percepcji osób dorosłych.

Czy warto kontynuować swoją edukację w wybranej szkole policealnej?

Ukończenie szkoły policealnej to doskonały punkt wyjścia do zdobycia konkretnego i bardzo poszukiwanego zawodu na rynku. Szkoły policealne oferują obecnie szeroki wybór ciekawych kierunków, które można ukończyć w stosunkowo krótkim czasie dwóch lat. Ciekawą propozycją dla osób lubiących pracę z najmłodszymi jest opiekunka dziecięca – kierunek w szkole policealnej Cosinus. Absolwenci tego przyszłościowego kierunku znajdują stabilne zatrudnienie w żłobkach, przedszkolach oraz jako nianie w domach prywatnych.

Kształcenie w tym trybie kładzie bardzo duży nacisk na zajęcia praktyczne oraz zdobywanie realnych umiejętności zawodowych. Słuchacze odbywają liczne i wartościowe praktyki zawodowe, dzięki którym poznają specyfikę pracy w wybranej przez siebie branży. Dyplom potwierdzający kwalifikacje zawodowe jest dokumentem honorowanym przez wielu pracodawców w całej Polsce oraz Unii Europejskiej. Jest to wprost idealne rozwiązanie dla osób, które chcą szybko zmienić branżę i zacząć zarabiać pieniądze.

Jakie konkretne perspektywy zawodowe daje uzupełnienie swojego wykształcenia?

Współczesny rynek pracy dynamicznie się zmienia, a pracodawcy coraz częściej poszukują specjalistów z konkretnymi uprawnieniami zawodowymi. Osoby z pełnym wykształceniem kierunkowym mogą liczyć na stabilniejsze zatrudnienie oraz znacznie atrakcyjniejsze warunki finansowe w firmach. Zapoznaj się z kierunkiemterapeuta zajęciowy. Czego uczysz się na zajęciach? W trakcie trwania nauki zdobywasz kwalifikacje do wykonywania zawodu z dużą przyszłością, który pozwala na satysfakcjonującą pracę z osobami potrzebującymi wsparcia w codziennym funkcjonowaniu.

Ciągłe podnoszenie swoich kwalifikacji to dowód na ambicję i chęć rozwoju, co doceniają wszyscy pracodawcy. Edukacja dorosłych pozwala na skuteczne uzupełnienie braków w wykształceniu bez konieczności rezygnowania z dotychczasowego stylu życia. Każdy kolejny zdobyty dyplom lub certyfikat znacząco zwiększa naszą wartość na bardzo konkurencyjnym rynku pracy w regionie. Świadoma decyzja o powrocie do szkoły może stać się punktem zwrotnym w całej dotychczasowej karierze zawodowej.

To już niemal rynkowy rytuał. Nvidia pokazuje kolejny rekordowy kwartał. 68,1 miliarda dolarów przychodów, o 20 proc. więcej niż kwartał wcześniej i o 73 proc. więcej niż rok temu, a Wall Street reaguje bez euforii. W handlu pozasesyjnym po wcześniejszym wzroście ostatecznie akcje rosną o umiarkowane 1,5 proc. Efektu „wow” znów jednak nie ma. Część inwestorów uznała, że podczas konferencji wynikowej nie padło nic, co wyraźnie podniosłoby oczekiwania na kolejne kwartały. Jednocześnie rośnie nerwowość wokół wycen spółek związanych ze sztuczną inteligencją. W ostatnim czasie rynek wymaga od Nvidii perfekcyjności, a ta, jak wiemy, jest trudna, a może nawet niemożliwa do osiągnięcia.

Nvidia przedstawiła wczoraj świetne wyniki za czwarty kwartał roku obrotowego 2026 (zakończony w styczniu 2026). Przychody wyniosły 68,13 miliarda dolarów wobec oczekiwanych około 65,9 miliarda. Segment centrów danych ustanowił rekord na poziomie 62,3 miliarda dolarów przy konsensusie na poziomie 60,4 miliarda. Skorygowany zysk na akcję sięgnął 1,62 dolara, podczas gdy rynek liczył na 1,53 dolara. Zysk netto w minionym kwartale wyniósł 43 miliardy dolarów. Dla porównania to więcej niż całoroczne przychody Nvidii jeszcze w 2023 roku. Przy tej skali działalności utrzymanie takiej dynamiki wzrostu robi wrażenie. Marża brutto na poziomie 75,2 proc. okazała się wyższa od prognoz i rozwiała obawy o rentowność w miarę dojrzewania platformy Blackwell.

Do tego spółka dołożyła bardzo dobre prognozy na przyszłość. Zakłada, że w pierwszym kwartale roku obrotowego 2027 przychody sięgną 78 miliardów dolarów w punkcie środkowym przedziału. Wall Street spodziewało się 72,78 miliarda dolarów. Co więcej, prognoza na pierwszy kwartał nie uwzględnia żadnych przychodów z centrów danych w Chinach. Każde złagodzenie restrykcji eksportowych byłoby więc czystym dodatkiem, który dziś nie jest jeszcze wyceniony.

Microsoft, Amazon, Google i Meta zapowiedziały, że w 2026 roku przeznaczą łącznie 650 miliardów dolarów na infrastrukturę AI. Nvidia znajduje się w samym centrum tej fali wydatków. Widać to w danych, przychody z segmentu sieciowego wzrosły rok do roku o 263 proc., do rekordowych 11 miliardów dolarów. Budowa AI na taką skalę to nie tylko zakup chipów, lecz przebudowa całych centrów danych od podstaw.

Spółka zabezpieczyła 95,2 miliarda dolarów w zapasach i zobowiązaniach wspierających własne moce produkcyjne, niemal dwukrotnie więcej niż rok wcześniej. Gdy największe firmy świata wydają w takim tempie, dostawca musi być gotowy na realizację zamówień. Jedynym słabszym punktem pozostaje segment gier, gdzie sygnalizowane są ograniczenia podażowe w pierwszym kwartale. Skoro jednak centra danych odpowiadają już za 91 proc. biznesu, gaming nie ma dziś tej wagi co kilka lat temu.

I co na to rynek? Reakcja jest umiarkowana i po raz kolejny zabrakło efektu „wow”. Po pierwszym silniejszym wzroście akcje w handlu pozasesyjnym zwyżkują obecnie o umiarkowane 1,5 proc. Widać, że inwestorzy pozostają ostrożni i zdecydowanie wymagają od Nvidii perfekcji. Plusem jest to, że spółka przedstawiła świetne wyniki, ale to wystarcza jedynie do utrzymania obecnego kursu i nieznacznego wzrostu. Aby wywołać euforię i silniejsze zwyżki, potrzebne byłoby coś nowego, czego inwestorzy w wynikach za czwarty kwartał nie dostrzegli.

Część inwestorów zwraca uwagę, że aż 36 proc. przychodów pochodzi od dwóch dużych klientów, których tożsamości spółka nie ujawnia. Pojawiają się pytania o koncentrację przychodów i o to, w jakim stopniu zakupy finansowane są z bilansów tych podmiotów.

Nvidia pokazała kolejny świetny kwartał. Rodzi się jednak pytanie, co stanie się, gdy spółka zanotuje słabszy okres. Widać wyraźną asymetrię percepcji inwestorów. Póki co Nvidia nie zawodzi, a prognozy na kolejne kwartały są obiecujące. Możliwe, że podobny scenariusz zobaczymy ponownie za trzy miesiące. Warto jednak pamiętać o wysokich wycenach spółek technologicznych i brać je pod uwagę przy konstrukcji portfeli inwestycyjnych.

Polska waluta względem euro zapomniała czym jest zmienność. Węgierski forint z kolei przeżywa dobrą passę przed nadchodzącymi wyborami parlamentarnymi. Gwałtownie rosną zapasy ropy w USA, co tylko uwiarygadnia atak na Iran.

Polski złoty wciąż stabilny

Rodzima waluta postanowiła pozazdrościć stabilności rumuńskiej lei i sama stara się nie zmieniać za bardzo wartości względem euro. Kurs EUR/PLN nie jest jeszcze tak stabilny, jak wspomniany EUR/RON, ale patrząc na wykres – emocji jest niewiele. Coś, co dla spekulantów jest dużym utrudnieniem, z kolei mocno pomaga przedsiębiorcom. Przy relatywnie stabilnych kursach dużo łatwiej się planuje działalność. Tak niska zmienność wybija też z rąk jeden z głównych argumentów zwolennikom wejścia do strefy euro. Już teraz mamy bowiem stabilność, którą państwa o bardziej zmiennych walutach uzyskiwały, wchodząc do strefy euro. Musimy jednak pamiętać, że od niemal roku kurs euro odchyla się od poziomu 4,25 zł o około 1% w górę i w dół i nie oznacza to, że zawsze tak będzie.

Forint mocny mimo obniżek

Pomimo ostatniej obniżki stóp procentowych inwestorzy patrzą przychylnie na forinta. Trzeba pamiętać, że pomimo cięcia kraj ten nadal ma główną stopę na poziomie 6,25%. Nie możemy oczywiście zapominać o nadchodzących wyborach. W sondażach już od roku partia Tisza prowadzi, z obecnie niemal 10% przewagą, nad rządzącym teraz Fideszem Victora Orbana. Przy tak dużych różnicach na 1,5 miesiąca przed wyborami, rzadko dochodzi do istotnych przetasowań. Nie takie jednak rzeczy widzieliśmy. Wczorajsze umocnienie forinta – który zyskał około 1% – pokazuje, że kapitał nie boi się niestabilności politycznej.

Wzrost zapasów za oceanem

Na rynku ropy tematem numer jeden jest oczywiście potencjalna interwencja militarna USA w Iranie. Przygotowania do niej odbywają się na różne sposoby. Jednym z nich jest tworzenie rezerw surowca na wypadek ograniczeń dostaw. W zeszłym tygodniu Amerykanie zwiększyli swoje zasoby o absurdalnie wysoką wartość 15,99 mln baryłek ropy naftowej. Oznacza to, że wrzucili do rezerw około 17-18% swojego wydobycia. Jeżeli w tym tempie rosną zapasy, to po uspokojeniu sytuacji na rynku znajdzie się dużo za dużo surowca. Nie zmienia to faktu, że na razie ryzyko interwencji zbrojnej uważane jest za bardzo wysokie, szczególnie biorąc pod uwagę zapowiedzi Iranu o odpowiedzi na atak. W rezultacie nie należy się spodziewać szybkich spadków cen ropy do wyjaśnienia tej sytuacji.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Prezes Urzędu Ochrony Danych Osobowych, Mirosław Wróblewski, skierował do sekretarza stanu w Ministerstwie Cyfryzacji, Dariusza Standerskiego, uwagi dotyczące projektu nowelizacji ustawy o świadczeniu usług drogą elektroniczną. Projekt ma na celu zapewnienie skutecznego stosowania unijnego aktu o usługach cyfrowych.

Zdaniem Prezesa UODO uwzględnienie zgłoszonych postulatów w toku prac legislacyjnych może istotnie podnieść poziom ochrony danych osobowych oraz prywatności użytkowników Internetu w Polsce.

Walka z nielegalnymi treściami i nadużyciami danych

Jednym z kluczowych wyzwań wskazanych w opinii jest zapewnienie skutecznej ochrony osób korzystających z Internetu przed nielegalnymi treściami oraz ograniczenie zjawisk związanych z bezprawnym przetwarzaniem danych osobowych – w tym w mediach społecznościowych.

Prezes UODO podkreśla, że konieczne jest stworzenie praktycznych i efektywnych regulacji umożliwiających walkę z cyberzagrożeniami, w szczególności tymi, które prowadzą do naruszania prywatności i praw podstawowych. Szczególnej ochrony wymagają dzieci, młodzież oraz osoby nieporadne, zwłaszcza w kontekście przestępstw o charakterze seksualnym.

Deepfake jako rosnące zagrożenie

W piśmie zwrócono uwagę na niebezpieczeństwa związane z rozwojem technologii deepfake. Materiały generowane przy użyciu sztucznej inteligencji coraz częściej są trudne do odróżnienia od autentycznych nagrań czy zdjęć. Jednocześnie dostępność narzędzi do ich tworzenia sprawia, że niemal każdy może publikować fałszywe treści zawierające cudzy wizerunek lub głos.

Wykorzystanie deepfake’ów w celach przestępczych może prowadzić do poważnych i nieodwracalnych konsekwencji dla życia prywatnego, zdrowia psychicznego, a nawet bezpieczeństwa ofiar. Prezes UODO postuluje wprowadzenie systemowych rozwiązań przeciwdziałających szkodliwemu wykorzystaniu tej technologii oraz zsynchronizowanie nowych regulacji z innymi projektami legislacyjnymi dotyczącymi zwalczania nielegalnych treści i dezinformacji.

Prezes UODO wniósł również o rozszerzenie katalogu czynów zabronionych, których ściganie umożliwiałoby uruchomienie procedury nakazu podjęcia działań przeciwko nielegalnym treściom – w tym ich blokowania lub uniemożliwienia dostępu do nich.

W ocenie organu poważną luką w projekcie jest brak uwzględnienia przestępstw polegających na nielegalnym przetwarzaniu danych osobowych, w tym czynów określonych w art. 107 ustawy o ochronie danych osobowych oraz art. 54 ustawy dotyczącej przetwarzania danych w związku z zapobieganiem i zwalczaniem przestępczości.

Czyny te mogą wiązać się z wysokim ryzykiem dalszego bezprawnego wykorzystywania danych – w tym ich publikowania w Internecie. Zdaniem Prezesa UODO organy ścigania powinny mieć możliwość wnioskowania o szybkie zastosowanie mechanizmu blokowania takich treści.

Szybsza ścieżka w sprawach dotyczących dzieci

Szczególną uwagę poświęcono przestępstwom o najwyższym ciężarze gatunkowym w cyberprzestrzeni – zwłaszcza tym, które dotykają dzieci i młodzież. W opinii Prezesa UODO projektodawca powinien rozważyć wprowadzenie odrębnego trybu postępowania, umożliwiającego niezwłoczne blokowanie treści związanych z wykorzystywaniem seksualnym lub niegodziwym traktowaniem małoletnich.

Zbyt długie procedury w takich przypadkach mogą bowiem prowadzić do nieodwracalnych skutków dla ofiar.

Skala przetwarzania danych a wymogi RODO

Projektowane przepisy będą wiązać się z przetwarzaniem danych osobowych na bardzo dużą skalę – zarówno danych „zwykłych”, jak i szczególnych kategorii danych, takich jak informacje o zdrowiu, poglądach politycznych czy dane biometryczne.

Procedura usuwania i blokowania nielegalnych treści obejmie również dane potencjalnych sprawców przestępstw, co oznacza przetwarzanie informacji podlegających wzmocnionemu reżimowi ochrony, w tym danych dotyczących wyroków skazujących i czynów zabronionych. W grę wchodzić będą także dane objęte tajemnicami prawnie chronionymi.

Prezes UODO wskazuje, że projektodawca powinien przeprowadzić test prywatności oraz ocenę skutków dla ochrony danych, zgodnie z przepisami RODO. Konieczne jest zapewnienie konkretnych i skutecznych środków ochrony praw i wolności osób, których dane będą przetwarzane w ramach nowych procedur.

Ochrona prywatności a bezpieczeństwo cyfrowe

W ocenie Prezesa UODO nowelizacja ustawy o świadczeniu usług drogą elektroniczną powinna nie tylko wdrażać unijne przepisy wynikające z aktu o usługach cyfrowych, ale także w pełni realizować standardy ochrony danych osobowych wypracowane w prawie europejskim.

Zgłoszone uwagi mają na celu zapewnienie równowagi między skuteczną walką z nielegalnymi treściami i cyberprzestępczością a poszanowaniem praw podstawowych oraz prywatności użytkowników Internetu. Uwzględnienie tych postulatów może znacząco wzmocnić system ochrony danych osobowych w Polsce w dobie rosnących zagrożeń cyfrowych.

Styczeń 2026 r. przyniósł wyraźne ożywienie na rynku kredytów ratalnych i mieszkaniowych oraz umiarkowany wzrost w segmencie kredytów gotówkowych. Dane pokazują poprawę w ujęciu rok do roku, choć widoczna jest sezonowa słabość w porównaniu do grudnia 2025 r. Jednocześnie jakość spłat kredytów bankowych pozostaje na bezpiecznym poziomie, choć rośnie szkodowość kart kredytowych.

Kredyty ratalne: mocny wzrost r/r, ale niższe kwoty

W styczniu 2026 r. udzielono o 25,6% więcej kredytów ratalnych niż w styczniu 2025 r. W ujęciu wartościowym wzrost wyniósł 8,9% r/r. Jednocześnie widoczna była ujemna dynamika miesiąc do miesiąca – liczba udzielonych kredytów spadła o 18,5%, a ich wartość o 25,0% w porównaniu z grudniem 2025 r.

Analiza danych wskazuje, że konsumenci częściej sięgają po kredyty ratalne niż rok wcześniej, jednak zaciągają je na niższe kwoty. Średnia wartość kredytu ratalnego udzielonego w styczniu 2026 r. wyniosła 1 750 zł, co oznacza spadek o 13,3% r/r.

Styczeń był kolejnym miesiącem przerywającym negatywny trend spadkowy, który utrzymywał się od początku 2025 r. zarówno pod względem liczby, jak i wartości udzielanych kredytów. Można to interpretować jako sygnał poprawy sytuacji w 2026 r.

Według dr hab. Waldemara Rogowskiego, głównego analityka Grupy BIK, poprawie sprzyjają dwa kluczowe czynniki: dalszy wzrost wynagrodzeń (choć o coraz mniejszej dynamice) oraz spadek stóp procentowych. Oba elementy zwiększają przestrzeń w budżetach domowych, także u osób spłacających inne zobowiązania, w tym kredyty mieszkaniowe.

Dodatkowym impulsem może być poprawa sytuacji na rynku mieszkaniowym. Zakup wyposażenia RTV/AGD do nowo nabytych nieruchomości często finansowany jest kredytem ratalnym, nierzadko oferowanym przy zerowym poziomie RRSO. W kolejnych miesiącach sprzedaż kredytów ratalnych może dodatkowo wspierać rosnąca dynamika sprzedaży detalicznej – pod warunkiem spadku niepewności geopolitycznej, która obecnie skłania część konsumentów do ostrożności i oszczędzania.

Kredyty gotówkowe: umiarkowany, ale stabilny wzrost

Segment kredytów gotówkowych rozwija się wolniej niż ratalne i mieszkaniowe, jednak nadal notuje wzrosty. W styczniu 2026 r. liczba udzielonych kredytów gotówkowych była wyższa o 1,0% r/r, natomiast ich wartość wzrosła o 4,0% r/r.

Średnia kwota kredytu gotówkowego wyniosła 26 498 zł, co oznacza wzrost o 2,9% w porównaniu ze styczniem 2025 r.

Od początku 2025 r. obserwowany jest trend zaciągania kredytów gotówkowych na coraz wyższe kwoty. Szczególnie dynamicznie rośnie segment zobowiązań przekraczających 50 tys. zł. Wzrost ten wynika z połączenia trzech czynników poprawiających zdolność kredytową:

wydłużania okresu kredytowania,

obniżek stóp procentowych i spadku oprocentowania nowych kredytów,

realnego wzrostu wynagrodzeń.

Zjawiska te sprzyjają procesowi konsolidacji kredytów, który pozostaje jednym z głównych motorów akcji kredytowej w tym segmencie.

Kredyty mieszkaniowe: wysoka aktywność i prawie 10 mld zł sprzedaży

Najbardziej dynamiczny wzrost widoczny był w kredytach mieszkaniowych. W styczniu 2026 r. banki udzieliły o 32,1% więcej kredytów hipotecznych r/r, choć w ujęciu miesiąc do miesiąca liczba ta była niższa o 17,8%.

Wartość udzielonych kredytów mieszkaniowych wzrosła aż o 41,4% r/r, a w porównaniu z grudniem 2025 r. poprawiła się o 2,6%. Łączna styczniowa sprzedaż osiągnęła poziom blisko 10 mld zł.

Średnia kwota kredytu mieszkaniowego wyniosła 455 tys. zł, co oznacza wzrost o 7,1% r/r.

Wysoka aktywność w tym segmencie wynika z rosnącej zdolności kredytowej, wspieranej obniżkami stóp procentowych oraz realnym wzrostem dochodów. Dodatkowo sprzyja jej korzystna sytuacja na rynku mieszkaniowym. Około 80% obecnej akcji kredytowej stanowią kredyty na zakup nieruchomości na rynku pierwotnym i wtórnym, a pozostałe 20% to refinansowanie wcześniej zaciągniętych zobowiązań, najczęściej o okresowo stałej stopie procentowej.

Jakość portfela kredytowego: stabilnie, ale rosną problemy w kartach kredytowych

Styczniowe odczyty BIK Indeksów Jakości kredytów bankowych w ujęciu miesiąc do miesiąca uległy niewielkiemu pogorszeniu:

kredyty gotówkowe: +0,05,

kredyty ratalne: +0,04,

kredyty mieszkaniowe: +0,02.

Miesięczne wahania są typowe dla tych wskaźników. W ujęciu rok do roku jakość kredytów mieszkaniowych i gotówkowych poprawiła się, co oznacza, że poziom ryzyka pozostaje niski i bezpieczny.

Nieco bardziej niepokojące sygnały pojawiają się w segmencie kart kredytowych. Szkodowość wzrosła o 0,39 pkt proc. r/r. Warto jednak zaznaczyć, że obecny poziom Indeksu jakości kart kredytowych jest nadal niższy niż w styczniu 2023 r. i 2020 r.

Zdaniem ekspertów wartości poszczególnych indeksów wymagają stałego monitorowania, aby możliwie wcześnie wychwycić potencjalne sygnały pogorszenia jakości portfela kredytowego.

Perspektywy na 2026 r.

Dane za styczeń 2026 r. wskazują na poprawę koniunktury w kluczowych segmentach rynku kredytowego. Wzrost wynagrodzeń oraz spadek stóp procentowych zwiększają zdolność kredytową gospodarstw domowych, co sprzyja zarówno finansowaniu konsumpcji, jak i zakupów mieszkaniowych.

Kluczowym czynnikiem dla dalszego wzrostu pozostaje jednak poziom niepewności geopolitycznej. Jej ograniczenie mogłoby przełożyć się na większą skłonność konsumentów do wydatków i dalsze ożywienie akcji kredytowej w kolejnych miesiącach 2026 r.

Fundusze Nunatak Capital i Lowercap (sukcesor DFR Inwestycyjny) zakończyły inwestycje we wrocławską spółkę KFB Technologies. Udziały funduszy nabyli założyciele firmy, którzy zapowiadają jej dalszą ekspansję poprzez rozwój organiczny oraz akwizycje spółek w Europie Zachodniej.

Podczas kilkuletniego okresu inwestycyjnego fundusze wsparły dynamiczny rozwój KFB Technologies, w tym budowę nowoczesnego centrum badawczo-rozwojowego w Domasławiu koło Wrocławia, rozwój innowacyjnych metod badawczych i wzmocnienie obszaru ekspertyz środowiskowych. Spółka uruchomiła też w ubiegłym roku opartą o sztuczną inteligencję pionierską platformę RAFA, która umożliwia przedsiębiorstwom zarządzanie wpływem na środowisko w zakresie hałasu, drgań, jakości powietrza, wody i gleby.

– Fundusze Nunatak Capital i Lowercap odegrały kluczową rolę na etapie intensywnego rozwoju naszej spółki. Wsparły nas swoim kapitałem i know-how w budowie zaplecza technologicznego i infrastruktury badawczej – mówi Filip Barański, prezes i współzałożyciel KFB Technologies. – Wykup właścicielski jest naturalnym krokiem po okresie intensywnego wzrostu i osiągnięciu przez spółkę zakładanych celów strategicznych. Dziś, mając silną pozycję rynkową i mocną markę, planujemy kolejny etap rozwoju, czyli przyspieszenie międzynarodowej ekspansji i budowanie partnerstw strategicznych, także poprzez przejęcia zagranicznych spółek.

W wyniku transakcji wykupu inwestorów mniejszościowych, wyłącznymi właścicielami KFB Technologies są ponownie jej założyciele: Katarzyna Barańska i Filip Barański. Lowercap to wehikuł utworzony przez Dolnośląski Fundusz Rozwoju, którego celem jest inwestowanie wiedzy i środków finansowych w rozwój firm sektora mikro-, małych i średnich przedsiębiorstw z Dolnego Śląska. Nunatak Capital to fundusz venture capital inwestujący w zespoły budujące wartość w oparciu o rozwiązania Data Science, wspierający zarówno twórców innowacji, jak i firmy wykorzystujące istniejące rozwiązania do budowy potencjału swoich produktów oraz trwałej przewagi konkurencyjnej.

– KFB Technologies to przykład bardzo konsekwentnie realizowanej strategii inwestycyjnej z obszaru innowacyjnych technologii – mówi Krzysztof Górka, Prezes Zarządu Lowercap. – Zrealizowaliśmy wspólne cele biznesowe i z satysfakcjonującą stopą zwrotu zakończyliśmy naszą inwestycję rozpoczętą w 2021 roku. Nasze zaangażowanie kapitałowe oraz włączenie do projektu kolejnych inwestorów umożliwiły m.in. budowę jednego z najnowocześniejszych centrów akustycznych w Europie. Dziś KFB Technologies jest świetnie przygotowana do kolejnego etapu rozwoju jako globalny dostawca nowatorskich rozwiązań środowiskowych.

– Inwestycja w KFB Technologies pozwoliła nam wesprzeć zespół, który konsekwentnie przekuwał zaawansowaną innowację w wymierne wyniki biznesowe. Od początku 2022 roku wspólnie zrealizowaliśmy szereg inicjatyw, które przełożyły się na istotny wzrost skali operacyjnej oraz umocnienie technologicznej przewagi spółki – mówi Piotr Ciżkowicz, Prezes Zarządu Nunatak Capital. – Pomyślne zakończenie tego projektu i wypracowany zwrot z inwestycji potwierdzają skuteczność naszego podejścia do wspierania spółek o silnym komponencie technologicznym. KFB Technologies opuszcza nasz portfel jako podmiot dojrzały, z unikatowym zapleczem R&D i pełną gotowością do dalszej ekspansji na rynkach globalnych.

Bazując na swoim 15-letnim doświadczeniu w tworzeniu rozwiązań pomiarowych i analitycznych, KFB Technologies pod koniec ubiegłego roku stworzyła z myślą z o firmach z sektora przemysłowego i budowlanego, operatorach infrastruktury oraz projektach smart cities innowacyjną platformę RAFA, która pozwala na kompleksowe monitorowanie i zarządzanie emisjami do otoczenia zewnętrznego oraz na stanowiskach pracy. Wdrożenie tego innowacyjnego rozwiązania stanowi kolejny krok w globalnym rozwoju spółki, która w zakresie emisji hałasu i drgań oraz analiz środowiskowych współpracuje już z ponad 250 międzynarodowymi klientami z sektora przemysłowego i zrealizowała 2 500 projektów na świecie.

– RAFA to nasz flagowy projekt, który już wdrażamy na rynkach zagranicznych wśród klientów z sektora przemysłowego i budowlanego w Szwajcarii i Niemczech – dodaje Filip Barański. – Mamy system gotowy do skalowania, sprawdzony w realnych zastosowaniach, odpowiadający potrzebom klientów w zakresie zarządzania emisjami i wspomagający raportowanie w obszarze ESG. Uporządkowanie struktury udziałowej i pełna kontrola właścicielska daje nam elastyczność w rozmowach ze strategicznymi partnerami i potencjalnymi celami akwizycyjnymi w ramach realizacji strategii ekspansji na rynki Europy Zachodniej i poza nią.

Prezes Urzędu Ochrony Konkurencji i Konsumentów zlecił przeszukanie, które – za zgodą sądu i w asyście policji – odbyło się w siedzibie Allegro w Poznaniu oraz w biurach spółki w Warszawie. Działania przeprowadzono w ramach postępowania wyjaśniającego dotyczącego możliwego naruszenia reguł konkurencji przez operatora największej platformy e-commerce w Polsce.

Na czym polegają podejrzenia?

Postępowanie dotyczy potencjalnego faworyzowania przez Allegro własnych metod dostawy produktów kosztem innych przedsiębiorców. W szczególności chodzi o usługi logistyczne oferowane w ramach Allegro – w tym dostawy do automatów paczkowych Allegro One Box oraz usługi realizowane przez podmioty należące do programu Allegro Delivery.

Zastrzeżenia budzi sposób prezentowania dostępnych opcji dostawy na platformie. Według Urzędu możliwe jest, że mechanizmy wyboru domyślnego punktu odbioru lub widoczność poszczególnych metod dostawy mogły premiować rozwiązania powiązane z Allegro, jednocześnie utrudniając konsumentom wybór alternatywnych firm kurierskich spoza programu.

Zmiana domyślnego punktu odbioru – przykład z praktyki

Prezes UOKiK Tomasz Chróstny wskazał na przykład znany wielu użytkownikom platformy. Klient regularnie zamawia produkty do tego samego automatu paczkowego, który automatycznie pojawia się jako domyślny punkt odbioru przy kolejnych zakupach. W pewnym momencie następuje zmiana – system wskazuje inny punkt odbioru jako domyślny, a wcześniej wybierany automat staje się trudniejszy do odnalezienia.

Tego rodzaju zmiany w interfejsie i ustawieniach domyślnych mogą mieć istotny wpływ na decyzje zakupowe konsumentów. W ocenie Urzędu, jeśli prowadzą one do systemowego uprzywilejowania własnych usług logistycznych platformy, mogą stanowić naruszenie zasad konkurencji.

Stanowisko UOKiK

– Podejrzenia naruszenia reguł konkurencji były na tyle poważne, że wystąpiliśmy do sądu i uzyskaliśmy zgodę na przeszukanie w siedzibie Allegro w Poznaniu oraz w biurach w Warszawie. Zebraliśmy obszerny i wartościowy materiał, który obecnie drobiazgowo analizujemy – poinformował Prezes UOKiK Tomasz Chróstny.

Urząd podkreśla, że przedsiębiorca posiadający na danym rynku pozycję dominującą nie może podejmować działań, które mogłyby szkodzić konkurentom, kontrahentom lub konsumentom. W przypadku platform cyfrowych szczególne znaczenie mają mechanizmy algorytmiczne, sposób prezentacji ofert oraz ustawienia domyślne, które mogą wpływać na zachowania użytkowników.

Postępowanie wyjaśniające – co dalej?

Obecnie prowadzone jest postępowanie wyjaśniające „w sprawie”, a nie przeciwko konkretnemu przedsiębiorcy. Oznacza to, że Urząd bada okoliczności i analizuje zebrany materiał dowodowy, nie stawiając jeszcze formalnych zarzutów.

Jeżeli analiza potwierdzi podejrzenia, Prezes UOKiK może wszcząć postępowanie antymonopolowe i postawić zarzuty konkretnym podmiotom. W przypadku stwierdzenia udziału w porozumieniu ograniczającym konkurencję lub nadużywania pozycji dominującej, przedsiębiorcy grozi kara finansowa w wysokości do 10 proc. rocznego obrotu.

Szerszy kontekst rynkowy

Sprawa wpisuje się w szerszą debatę dotyczącą roli dużych platform cyfrowych i ich wpływu na konkurencję. W ostatnich latach organy antymonopolowe w wielu krajach analizują, czy operatorzy platform nie wykorzystują swojej pozycji do promowania własnych usług kosztem niezależnych partnerów.

W sektorze e-commerce szczególnie wrażliwym obszarem jest logistyka i tzw. ostatnia mila. Kontrola nad sposobem prezentowania opcji dostawy może bowiem bezpośrednio wpływać na udziały rynkowe firm kurierskich oraz warunki konkurowania pomiędzy nimi.

Co to oznacza dla konsumentów i sprzedawców?

Dla konsumentów kluczowe jest zachowanie realnej możliwości wyboru spośród różnych metod dostawy, bez nieuzasadnionego uprzywilejowania jednej z nich. Dla sprzedawców – zwłaszcza mniejszych podmiotów – istotne jest równe traktowanie partnerów logistycznych i transparentne zasady działania platformy.

Na obecnym etapie nie przesądzono, czy doszło do naruszenia prawa. Ostateczne wnioski zależeć będą od wyników analizy zebranego materiału dowodowego. Urząd zapowiada szczegółowe badanie sprawy, a rynek e-commerce uważnie obserwuje dalszy rozwój sytuacji.

Zadłużenie nie zawsze jest efektem lekkomyślności. Często to splot zdarzeń: choroba, utrata pracy, inflacja, raty rosnące szybciej niż pensja. W takiej sytuacji hasło „kolejna pożyczka” brzmi jak zaproszenie do kłopotów, ale rzeczywistość bywa bardziej złożona. Rynek finansowy nie jest czarno-biały, a osoby z długami nie znikają z dnia na dzień z mapy potrzeb finansowych. Właśnie dlatego temat pożyczek dla osób zadłużonych wraca regularnie – i budzi emocje, mity oraz sporo nieporozumień.

Już na wstępie warto jasno powiedzieć jedno, pożyczki dla zadłużonych nie oznaczają pieniędzy „dla każdego, bez pytań i bez zasad”. To popularny skrót myślowy, który nie oddaje realiów działania rynku. Firmy finansowe – również pozabankowe – działają dziś w środowisku mocno regulowanym, z obowiązkiem oceny ryzyka, weryfikacji danych i przestrzegania przepisów o odpowiedzialnym pożyczaniu. Zadłużenie nie zamyka wszystkich drzwi, ale znacząco je zawęża.

Kto naprawdę może liczyć na finansowanie przy zadłużeniu?

W praktyce kluczowe znaczenie ma skala i charakter zadłużenia. Czym innym jest pojedyncze opóźnienie sprzed lat, a czym innym aktywna spirala długów, egzekucje komornicze czy liczne niespłacane zobowiązania. Instytucje finansowe analizują nie tylko wpisy w bazach dłużników, ale także bieżące dochody, stabilność finansową oraz historię spłat. Dane rynkowe pokazują wyraźnie, że sektor pożyczkowy jest dziś bardzo selektywny. Według raportów branżowych odrzucanych jest nawet około 80% składanych wniosków. To jasny sygnał, że dostępność usług finansowych nie oznacza braku kontroli, a szybkość procedur nie przekłada się na automatyczne decyzje.

Dlaczego „szybko” nie znaczy „bez zasad”?

Jednym z najczęstszych mitów jest przekonanie, że pożyczki dla zadłużonych są udzielane osobom bez jakiejkolwiek zdolności finansowej. W rzeczywistości obowiązuje zasada proporcji – nawet przy istniejących długach konieczne jest wykazanie realnej możliwości spłaty nowego zobowiązania. Bez tego decyzja jest odmowna. Takie podejście nie wynika wyłącznie z ostrożności firm, ale z obowiązujących przepisów. Odpowiedzialne pożyczanie to dziś standard rynkowy, a nie dobra wola. Paradoksalnie, odmowa udzielenia finansowania bywa formą ochrony konsumenta przed pogłębianiem problemów finansowych.

Automatyczna analiza danych a decyzje kredytowe

Ewolucja sektora pozabankowego sprawiła, że procesy online nie tylko przyspieszyły ocenę wniosków, ale jednocześnie znacząco zwiększyły zakres analizy danych. Dawniej ocena zdolności kredytowej opierała się na kilku podstawowych parametrach; dziś nowoczesne systemy scoringowe potrafią uwzględniać setki zmiennych – od historii spłat i scoringu w bazach zewnętrznych, przez aktualne obciążenia, aż po behawioralną analizę stabilności źródeł dochodu. Wykorzystanie sztucznej inteligencji i uczenia maszynowego pozwala na błyskawiczne wychwycenie korelacji, których ludzkie oko mogłoby nie zauważyć.

Oznacza to, że oferowane na rynku pożyczki dla zadłużonych nie są bynajmniej efektem „przymknięcia oka” na ryzyko czy desperacką próbą sprzedaży produktu za wszelką cenę. Wręcz przeciwnie – są one wynikiem precyzyjnych algorytmów oceny, które potrafią wyizolować osoby posiadające zadłużenie, ale wykazujące wysoką etykę płatniczą lub perspektywę poprawy płynności. To właśnie dzięki technologii rynek staje się coraz bardziej przewidywalny, a decyzje – choć podejmowane w kilka minut – rzadko są przypadkowe. Technologia skróciła czas oczekiwania, ale nie zniosła zasad; ona te zasady uszczelniła, czyniąc proces bardziej transparentnym dla obu stron.

Z perspektywy konsumenta znaczenie ma także zrozumienie, że każda kolejna pożyczka w sytuacji zadłużenia wymaga chłodnej kalkulacji. Nawet jeśli pożyczki dla zadłużonych mają pomóc „wyjść na prostą”, brak realnego planu spłaty może szybko zamienić doraźną ulgę w długoterminowy problem. Rynek finansowy coraz wyraźniej komunikuje to wprost: dostęp do pieniędzy nie zwalnia z odpowiedzialności, a selektywność decyzji nie jest wadą systemu, lecz jego zabezpieczeniem.

Pożyczki dla zadłużonych – narzędzie, ale nie cudowne rozwiązanie

Na koniec warto spojrzeć na temat bez emocji, ale też bez uproszczeń. Pożyczki dla zadłużonych istnieją, ponieważ istnieją realne potrzeby i skomplikowane sytuacje życiowe. Nie są jednak ani uniwersalnym ratunkiem, ani z definicji finansową pułapką. To narzędzie – obwarowane przepisami, analizą ryzyka i coraz większą kontrolą – które może pomóc tylko wtedy, gdy jest używane świadomie. A świadomość finansowa, nawet w trudnym momencie, bywa najlepszym zabezpieczeniem przed tym, by problemy nie rosły szybciej niż możliwości ich spłaty.

Dzisiaj w Genewie ma odbyć się trzecia runda pośrednich rozmów USA–Iran o programie nuklearnym, ponownie prowadzona w formule mediacji Omanu. Szef omańskiej dyplomacji Badr Albusaidi ma najpierw uzgodnić z Teheranem pakiet propozycji, a następnie przekazać go stronie amerykańskiej i zebrać jej odpowiedź, co w praktyce oznacza negocjacje wahadłowe. Kluczowym wyzwaniem pozostaje pogodzenie sprzecznych priorytetów. Waszyngton oczekuje twardych ograniczeń ryzyka odbudowy i rozbudowy irańskiego programu nuklearnego, natomiast Teheran stawia na realną ulgę sankcyjną i powrót do normalizacji gospodarczej.

Rozbieżności widać już na poziomie definicji celu rozmów. USA podkreślają, że nie dopuszczą do posiadania przez Iran broni jądrowej, a jednym z najtrudniejszych punktów jest kwestia wzbogacania uranu na terytorium Iranu. Równolegle administracja amerykańska sygnalizuje, że problemem pozostaje też program rakietowy – szczególnie balistyczny – oraz szerzej rozumiana aktywność regionalna Iranu. Teheran odpowiada, że rozmowy powinny dotyczyć wyłącznie spraw nuklearnych i że utrzymanie wzbogacania uranu jest dla niego warunkiem nienegocjowalnym. Po stronie irańskiej nacisk ma przede wszystkim wymiar ekonomiczny. Priorytetem jest zniesienie lub złagodzenie sankcji, w tym dostęp do zamrożonych środków i łatwiejszy eksport, a dyplomacja przedstawia negocjacje jako szansę na „sprawiedliwe i szybkie” porozumienie, przy jednoczesnym podtrzymaniu prawa do cywilnej technologii jądrowej. Dodatkowym obciążeniem jest kwestia materiału rozszczepialnego – w obiegu pozostaje temat losu ok. 400 kg uranu wzbogaconego do 60%, czyli poziomu relatywnie bliskiego progowi uznawanemu za „bojowy”.

Największe ryzyka wynikają z faktu, że rozmowy toczą się w cieniu demonstracji siły. USA wzmacniają obecność wojskową w regionie, co zwiększa ryzyko eskalacji, a Iran ostrzega, że w razie ataku amerykańskie bazy w regionie mogą stać się celem odwetu. Do tego dochodzi presja polityczna po stronie USA. Sondaże pokazują ograniczone poparcie społeczne dla uderzenia (w badaniu Economist/YouGov 49% respondentów było przeciw, a 27% za, przy silnym zróżnicowaniu partyjnym), co podnosi wrażliwość decydentów na dynamikę wydarzeń i na narrację o tym, „kto uderzył pierwszy”. W takim otoczeniu szczególnie destabilizujące są doniesienia sugerujące, że część otoczenia Trumpa rozważałaby scenariusz, w którym Izrael inicjuje uderzenie, a USA włączają się później – bo łatwiej byłoby politycznie uzasadnić eskalację po irańskim odwecie.

Dla rynku ropy kluczowe jest to, że stawką rozmów nie jest wyłącznie architektura porozumienia nuklearnego, lecz także ryzyko zakłóceń fizycznych dostaw i żeglugi. Inwestorzy oraz traderzy patrzą na Cieśninę Ormuz jako strategiczne wąskie gardło. Przez tę trasę przechodzi istotna część globalnych przepływów ropy, a sama wiarygodna groźba ograniczeń potrafi natychmiast podnieść premię za ryzyko w cenach. W lutym notowania Brent reagowały wzrostami już na sam strach przed eskalacją, a poziomy w okolicach 72,50 USD za baryłkę były tłumaczone napięciem geopolitycznym.

Reakcja Brent na wynik rozmów w Genewie może przebiegać dwutorowo. Jeżeli pojawi się wiarygodny postęp – choćby zarys mapy drogowej i deeskalacja retoryki – rynek może zacząć oddawać część premii ryzyka. Jeżeli jednak negocjacje ugrzęzną, a zbliżający się termin wyznaczony przez Trumpa będzie mijał bez rezultatów, wzrośnie prawdopodobieństwo skoku cenowego napędzanego samą niepewnością, zwłaszcza gdyby doszło do incydentów morskich lub pojawiły się sygnały przygotowań do uderzenia. W średnim horyzoncie pojawia się też ryzyko ewentualnego porozumienia połączonego z ulgą sankcyjną. Mogłoby to bowiem zwiększyć podaż poprzez wyższy irański eksport, co sprzyjałoby spadkowi Brent, podczas gdy eskalacja militarna działa w przeciwnym kierunku. Dlatego rynek będzie wyceniał nie tylko to, czy umowa w ogóle powstanie, ale także jej zakres, wiarygodność i tempo wdrażania. W tle widać przygotowania do scenariusza stresowego – według doniesień producenci w regionie, w tym Arabia Saudyjska, mieli zwiększać produkcję i eksport jako zabezpieczenie na wypadek zakłóceń po ewentualnym uderzeniu na Iran.

Prezes Urzędu Ochrony Danych Osobowych, Mirosław Wróblewski, nałożył administracyjne kary pieniężne na Fundację Lumus po stwierdzeniu szeregu poważnych naruszeń przepisów RODO. Organ nadzorczy podkreślił, że sprawa ta ma charakter systemowy i obnaża trudności, z jakimi borykają się organizacje pozarządowe w obszarze ochrony danych osobowych. Postępowanie wszczęte z urzędu wykazało, że podmioty trzecie otrzymywały od Fundacji dokumenty zawierające nadmiarowe i niezanonimizowane dane beneficjentów oraz współpracowników.

Nieprawidłowości wyszły na jaw, gdy terenowe organy administracji rządowej otrzymały wnioski o wpis na listę podmiotów uprawnionych do prowadzenia punktów nieodpłatnej pomocy prawnej. Do dokumentacji załączono dane 29 osób fizycznych, w tym numery PESEL, adresy zamieszkania oraz wrażliwe informacje o sytuacji zdrowotnej i prawnej beneficjentów. Prezes UODO uznał, że przekazanie tak szerokiego zakresu informacji było nieuzasadnione i naruszało zasadę minimalizacji danych.

Fundacja nie dopełniła również obowiązków notyfikacyjnych, nie zgłaszając naruszenia organowi nadzorczemu w wymaganym terminie 72 godzin. Administrator zaniechał także niezwłocznego powiadomienia osób, których dane dotyczyły, błędnie zakładając, że przekazanie dokumentów do instytucji publicznych niweluje ryzyko. Organ nadzorczy odrzucił tę argumentację, wskazując na konieczność obiektywnej oceny skutków naruszenia dla praw i wolności osób fizycznych.

Kolejnym kluczowym uchybieniem było niewłaściwe usytuowanie inspektora ochrony danych w strukturze organizacji. Funkcję tę sprawował prezes zarządu, co uznano za rażący konflikt interesów i naruszenie zasady niezależności IOD. Fundacja próbowała tłumaczyć tę sytuację specyfiką działalności grantowej, jednak Prezes UODO podkreślił, że nikt nie może skutecznie nadzorować samego siebie pod kątem legalności przetwarzania danych.

W toku postępowania Fundacja dokonała zmian personalnych i powołała zewnętrznego inspektora, co organ uznał za okoliczność łagodzącą, ale niewystarczającą do odstąpienia od kary. Ostatecznie na organizację nałożono kary pieniężne w łącznej wysokości 22 920 zł oraz udzielono upomnienia. Decyzja ta ma przypominać wszystkim organizacjom pozarządowym, że misja publiczna nie zwalnia z rygorystycznego przestrzegania standardów ochrony prywatności.

Łączna kwota sankcji została dobrana tak, aby spełniać funkcję represyjną i prewencyjną, stanowiąc jednocześnie niewielki ułamek rocznego obrotu podmiotu. Organ nadzorczy zaznaczył, że ochrona danych osób korzystających z pomocy prawnej wymaga szczególnej staranności ze względu na kontekst i rodzaj przetwarzanych informacji. Wykazane naruszenia oraz treść decyzji o sygnaturze DKN.5131.15.2025 stanowią ważny głos w dyskusji o profesjonalizacji sektora NGO w Polsce.

Dane inflacyjne ze strefy euro dają komfort EBC. W trakcie środowej sesji AI znowu wlewa optymizm w serca inwestorów, a wyniki gigantów tylko podtrzymują risk on. Pozytywny sentyment omija złotego, ale z całą mocą pompuje forinta.

Strefa euro nie boi się inflacji

Co prawda mówimy tylko o potwierdzeniu wstępnych odczytów, ale mimo wszystko warto przypomnieć sobie, w jakim miejscu znajduje się inflacja w strefie euro. Wskaźnik HICP za styczeń dla całego bloku w ujęciu rocznym wyniósł 1,7%, co potwierdza spadkową tendencję i jest najniższym rezultatem od września 2024 roku. Równocześnie trzeba sobie zdawać sprawę z nierównowagi, która dotyka państwa członkowskie UE (Eurostat liczy miary inflacyjne dla wszystkich, cała Wspólnota zamknęła się na równych 2%). Najniższy wynik na poziomie zaledwie 0,4% wykazała Francja, co cieszy portfele obywateli, ale może coraz bardziej niepokoić rządzących (tak niska dynamika cen może być częściowo efektem słabego tempa rozwoju). Polska w tym zestawieniu znajduje się w środku stawki z rezultatem 2,5%. Po drugiej stronie są już klasycznie mniejsze kraje, jak np. Słowacja z 4,3%. Jednak fatalnie sytuacja wygląda w Rumunii, gdzie HICP wyniosło aż 8,5%. Strukturalne problemy Bukaresztu mogą oddalać perspektywę planowanego dołączenia do strefy euro. A skoro przy całym bloku jesteśmy, to trzeba też zauważyć inflację bazową (bez cen żywności i energii), która z wynikiem 2,2% znalazła się najniżej od października… 2021 roku. Taki układ pozwala Europejskiemu Bankowi Centralnemu na spokojne przyglądanie się dalszemu rozwojowi wypadków.

Kostki pozytywnego domina

Na rynki finansowe powrócił optymizm. A przynajmniej takie wrażenie można odnieść dzięki obserwacji sporej części aktywów w trakcie środowej sesji. Dla rynków kapitałowych sygnałem ulgi było ogłoszenie przez firmę Anthropic współpracy z kilkoma przedsiębiorstwami w celu wdrożenia rozwiązań AI. Ma to być przykład na dostosowywanie się kolejnych branż do trwającej rewolucji, zamiast ogłaszanego co chwilę końca któregoś z sektorów gospodarki. Niestety ten sentyment trudno uznać za coś trwałego. Nawet jeden wpis w social mediach, który będzie dotyczył sztucznej inteligencji, może mięć moc wywoływania panicznych reakcji. Niemniej Anthropic był pierwszą kostką domina dla risk on, ale w Europie ważniejsza była informacja od bankowego giganta HSBC. Ten nie tylko pobił prognozowane parametry za poprzedni rok (przy odpisie sięgającym blisko 5 mld USD!), ale dodatkowo na przyszłość podniósł kluczowy cel dotyczący udzielania pożyczek. Ma to być dowód witalności większości sektora bankowego, który przez część inwestorów często jest postrzegany jako jedna z możliwych ofiar rewolucji AI (moim zdaniem bezzasadnie). Fala optymizmu się nie zatrzymuje, a kolejny napęd stanowi zbliżający się raport finansowy spółki Nvidia, który poznamy jednak już po zamknięciu notowań na Wall Street. Większość zdaje się liczyć, że jeden z ulubieńców inwestorów po raz kolejny przyniesie prowzrostowy impuls.

Powszechny powiew optymizmu

Zajrzyjmy w takim razie na rynki. Środę bardzo mocno zaczęła już Azja (z wyjątkiem w postaci rachitycznego Mumbaju), gdzie najmocniej zaprezentowało się Tokio (+2,2%). Europejskie główne indeksy przed godz. 14 zyskują przynajmniej 0,4%, a najlepiej wygląda Londyn i Mediolan, które idą w górę o blisko 1%. Optymizm nie omija Warszawy, gdzie WIG20 rośnie o 1,3%. Kontrakty na Wall Street wskazują na pozytywne otwarcie handlu kasowego także za Atlantykiem. Spekulanci najwyraźniej znowu dobrze bawią się na metalach szlachetnych, które po lekkim zawahaniu we wtorek, dziś wróciły do wzrostów. Za uncję złota znowu trzeba płacić blisko 5200 USD, a srebro po raz pierwszy od bolesnego tąpnięcia (ok. -50% na przełomie stycznia i lutego) wróciło powyżej 90 USD. Rynku ropy naftowej nie opuszcza napięcie związane z Iranem, a ceny nie oddalają się od strefy kilkumiesięcznych maksimów (za baryłkę odmiany Brent trzeba płacić powyżej 71 USD). Risk on jest na tyle szeroki, że nawet na kryptowaluty po kilku gorszych dniach wróciły lepsze nastroje, a Bitcoin przebija właśnie 66 tys. USD.

Cała naprzód HUF

Mniej jednoznaczny obraz dostrzeżemy na rynku walutowym. Tutaj rzeczywiście traci klasyczna bezpieczna przystań w postaci CHF, ale USD dalej trzyma się mocno (co może wskazywać na inne przyczyny jego pozycji niż klasyczny risk off). Warto jednak podkreślić, że kurs EUR/USD ograniczył swoją zmienność w tym tygodniu do wąskiego zakresu ledwo przekraczającego pół centa. Wydaje się, że dopóki eurodolar nie wyjdzie z tej wąskiej konsolidacji w obszarze 1,174 USD-1,18 USD, to trudno będzie wskazywać na kierunek kolejnych sesji. W tych dość stabilnych okolicznościach słabo radzi sobie polski złoty, który co prawda nie przesadnie, ale jednak oddaje dziś pola. Tym samym kurs euro przekracza 4,22 zł, kurs dolara wraca powyżej 3,58 zł, kurs franka jest stabilnie powyżej 4,62 zł, a kurs funta zerka na 4,85 zł (GBP jest dziś jedną z najsilniejszych walut na rynku). Warto jeszcze zwrócić uwagę na regionalne otoczenie złotego. PLN jest dziś lekko słabszy przy równocześnie dość stabilnym CZK i raptownie zyskującym HUF. Forint rośnie na fali wczorajszego jastrzębiego cięcia stóp (obniżka o 25 pb z wyraźnym podkreśleniem, że to nie początek cyklu) połączonego z nowym sondażem wyborczym, który zwiększa przewagę opozycji (Tisza ma coraz większą szansę na samodzielne rządy). HUF jest na najlepszej pozycji wobec EUR i PLN od listopada 2023 roku.

Gadżety reklamowe pozostają jednym z najbardziej niedocenianych narzędzi w arsenale marketingowym firm. W erze cyfrowej, gdy konsumenci są bombardowani setkami reklam dziennie, fizyczny przedmiot z logo potrafi zbudować trwalszą więź z marką niż niejedna kampania online. Przedsiębiorstwa, które rozumieją tę zależność, zyskują przewagę konkurencyjną – a właściwy partner w doborze upominków promocyjnych może tę przewagę jeszcze wzmocnić.

Dlaczego gadżety reklamowe wciąż działają?

Badania Advertising Specialty Institute pokazują, że aż 85% odbiorców pamięta reklamodawcę, od którego otrzymali gadżet promocyjny, nawet po upływie dwóch lat. To wynik znacznie przewyższający skuteczność reklam telewizyjnych czy banerów internetowych. Przeciętny konsument zachowuje przedmiot promocyjny przez 8–16 miesięcy, co generuje tysiące przypadków ekspozycji marki przy jednorazowym koszcie zakupu.

hellogadzet, marka należąca do Fiorigifts – największego w Polsce sprzedawcy gadżetów reklamowych w segmencie B2B, przez ponad dwie dekady firma zbudowała doświadczenie, które pozwala jej doradzać klientom w wyborze produktów dopasowanych do strategii komunikacji i grupy docelowej.

Jakość upominku wpływa bezpośrednio na postrzeganie firmy, która go wręcza. Według badań PPAI (Promotional Products Association International) 72% konsumentów uważa, że jakość gadżetu reklamowego odzwierciedla reputację marki. Tani, szybko psujący się produkt może więc przynieść efekt odwrotny do zamierzonego.

Oferta hellogadzet obejmuje produkty znanych marek premium, takich jak Hugo Boss, Cross, Nina Ricci czy Sheaffer. To artykuły piśmiennicze, eleganckie zestawy konferencyjne i akcesoria podróżne, które sprawdzają się jako upominki dla partnerów biznesowych i wymagających klientów.

Najważniejsze korzyści płynące z inwestycji w gadżety reklamowe premium to:

budowanie wizerunku marki jako profesjonalnej i godnej zaufania,

dłuższa żywotność produktu, a tym samym więcej ekspozycji logo,

większa skłonność obdarowanych do zachowania i użytkowania gadżetu,

efekt wzajemności – obdarowani chętniej nawiązują współpracę z darczyńcą.

Hellogadzet dysponuje katalogiem liczącym kilkadziesiąt tysięcy produktów, co pozwala dopasować gadżet do niemal każdej okazji i budżetu. W ofercie znajdują się między innymi:

Każdy produkt można opatrzyć logo firmy przy użyciu technik znakowania dobranych do materiału – od sitodruku, przez tampodruk, po grawer laserowy.

Wsparcie na każdym etapie zamówienia

Wyróżnikiem hellogadzet jest kompleksowa obsługa klienta. Firma oferuje darmowe konsultacje z doradcą, który pomaga w doborze gadżetów odpowiednich do celu kampanii. Do dyspozycji klientów pozostaje również Hellogadżetka – wirtualna asystentka AI, dostępna całą dobę na stronie hellogadzet.pl. Pozwala ona szybko uzyskać propozycje produktów, sprawdzić możliwości znakowania i otrzymać wstępną wycenę.

Zespół graficzny przygotowuje wizualizacje na życzenie, dzięki czemu klient widzi efekt jeszcze przed złożeniem zamówienia. To szczególnie istotne przy realizacjach niestandardowych i projektach wymagających precyzyjnego odwzorowania identyfikacji wizualnej.

O firmie hellogadzet

Hellogadzet to sklep internetowy należący do Fiorigifts Sp. z o.o. – największego w Polsce sprzedawcy gadżetów reklamowych w segmencie sprzedaży bezpośredniej do klientów biznesowych. W portfolio hellogadzet znajdują się zarówno klasyczne artykuły promocyjne, jak i produkty premium znanych światowych marek. Firma wyróżnia się indywidualnym podejściem do każdego projektu – od drobnych zamówień po kompleksowe realizacje liczące tysiące sztuk gadżetów rocznie. Klienci cenią hellogadzet za połączenie szerokiego asortymentu z profesjonalnym doradztwem i elastycznością w realizacji nietypowych zleceń.

FAQ

Czy gadżety reklamowe pomagają w budowaniu wizerunku marki?

Tak, i to w sposób mierzalny. Badanie Ipsos przeprowadzone na polskim rynku wskazuje, że 87% Polaków uważa upominki z logo za skuteczne narzędzie budowania rozpoznawalności marki. Fizyczny przedmiot, z którego odbiorca korzysta na co dzień, utrwala pozytywne skojarzenia z firmą znacznie skuteczniej niż ulotna reklama cyfrowa.

Czy lepiej inwestować w jakość, czy ilość gadżetów reklamowych?

Zależy to od celu kampanii. Przy działaniach masowych – np. na targach – sprawdzą się tańsze gadżety w dużych nakładach. Jednak w komunikacji z partnerami biznesowymi i klientami VIP zdecydowanie warto postawić na jakość. Badania pokazują, że 72% konsumentów ocenia reputację firmy przez pryzmat jakości otrzymanych upominków.

Stop dla taniej energii? 205 GW zagrożone – nowelizacja może zamrozić miliardy w OZE i wywrócić rynek. Miliardy w ryzyku, ceny energii pod presją, polskie firmy na krawędzi. Apelujemy do rządu i Sejmu: nie zatrzymujcie najtańszej energii w Polsce.

Jako organizacje reprezentujące sektor odnawialnych źródeł energii oraz magazynowania energii alarmujemy, że procedowane zmiany w Prawie energetycznym (UC 84) – mimo słusznego celu uporządkowania systemu przyłączeń do sieci – w obecnym kształcie mogą doprowadzić do zatrzymania setek inwestycji, uderzyć w polskie przedsiębiorstwa oraz zwiększyć presję kosztową na gospodarkę i odbiorców energii.

Obecny kształt nowelizacji Prawa energetycznego może uderzyć nie tylko w branżę, ale przede wszystkim w polskich obywateli i przedsiębiorców, którzy już dziś płacą jedne z najwyższych rachunków za energię w regionie.

To nie jest spór techniczny ani wewnątrzbranżowy. To decyzja o tym, czy Polska przyspieszy budowę najtańszych źródeł energii, czy administracyjnie je wyhamuje – skazując gospodarkę na droższe i obarczone ryzykiem paliwa importowane z zagranicy.

Projekt ustawy wprowadza nierealne harmonogramy oraz skokowe, nieprzewidziane wcześniej obciążenia finansowe – również wobec inwestycji będących już w toku.

„Te przepisy w kilku pozornie drobnych zapisach czynią sytuację inwestorów dramatyczną.

W praktyce mogą zatrzymać rozwój projektów, na które rynek już wydał realne pieniądze” – podkreśla prof. Henryk Majchrzak z Polskiej Izby Gospodarczej Energetyki Odnawialnej

i Rozproszonej. „Mówimy o ryzyku zatrzymania rozwoju projektów rzędu 100 GW oraz o bezpośrednich stratach nawet 10 mld zł poniesionych nakładów na etapie rozwoju” – dodaje

W systemie funkcjonuje dziś ok. 205 GW wydanych warunków przyłączenia dla OZE

i magazynów energii. Z naszej perspektywy nie oznacza to „nadmiaru mocy”, lecz naturalny bufor inwestycyjny – statystycznie realizowana jest jedynie część projektów. Administracyjne skrócenie terminów i nagłe zwiększenie zabezpieczeń finansowych mogą doprowadzić do wyeliminowania znacznej części rynku prywatnego.

„Ustawodawca wytoczył wielką armatę i strzela do mrówek” – ocenia Krzysztof Kochanowski, prezes Polskiej Izby Magazynowania Energii. „Porządkowanie systemu jest potrzebne, ale naprawianie błędów nie może odbywać się kosztem inwestorów, którzy prowadzą realne projekty i finansują transformację prywatnym kapitałem.”

„W najbardziej negatywnym scenariuszu przy dużych projektach z trzech milionów złotych robi się dwanaście– zaliczki i zabezpieczenia rosną skokowo i w bardzo krótkim czasie” – wskazuje Paweł Konieczny, wiceprezes Polskiego Stowarzyszenia Energetyki Słonecznej. „To szczególnie uderza w polskie małe i średnie firmy. Jeżeli mówimy o wzmacnianiu krajowego kapitału, regulacje nie mogą działać w odwrotnym kierunku.”

Podkreślamy, że stawką jest konkurencyjność całej gospodarki. Energia z lądowych farm wiatrowych i fotowoltaiki może być wytwarzana na poziomie kosztu ok. 300–350 zł/MWh, podczas gdy energia z gazu – przy obecnych kosztach paliwa i emisji CO₂ – bywa 2–3 razy droższa. Ograniczenie inwestycji w OZE może przełożyć się na wyższe ceny energii dla przemysłu i gospodarstw domowych.

„Jeżeli wyhamujemy rozwój OZE, rachunek zapłaci przemysł i konsumenci. To kwestia konkurencyjności Polski, a nie spór jednej branży z administracją” – podkreśla prof. Majchrzak.

Dwa kluczowe postulaty jako branży OZE:

Realne terminy realizacji projektów – wydłużenie okresów na uzyskanie kluczowych decyzji i spełnienie kamieni milowych (m.in. PV i magazyny: 2 → 3 lata; wiatr na lądzie: 3 → 5 lat).

Proporcjonalne zasady finansowe oraz ochrona projektów w toku – tak, aby nowe wymogi zabezpieczeń i zaliczek były dostosowane do rzeczywistego harmonogramu finansowego inwestycji i nie eliminowały inwestorów administracyjnie.

Nie blokujemy reformy. Chcemy, aby była wykonalna, proporcjonalna i zgodna z zasadą zaufania do państwa prawa. Deklarujemy gotowość do dalszego dialogu z rządem

i parlamentem nad rozwiązaniami, które uporządkują system przyłączeń, wyeliminują patologie, a jednocześnie nie zahamują inwestycji finansowanych w ogromnej mierze przez prywatny polski kapitał.

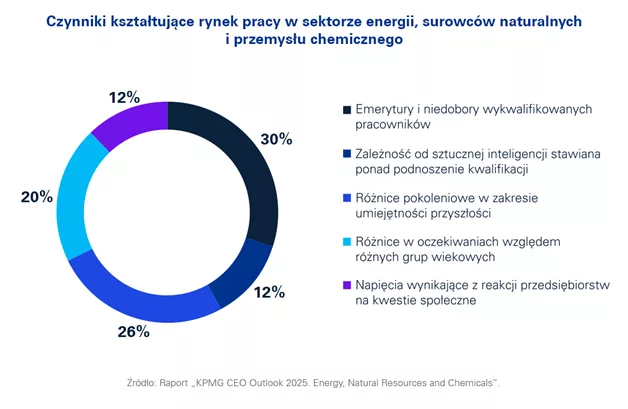

65% prezesów firm z sektora energii, surowców naturalnych i przemysłu chemicznego wskazuje sztuczną inteligencję jako kluczowy obszar inwestycji, a 66% oczekuje zwrotu z nakładów na ten obszar w okresie od roku do trzech lat. Jednocześnie 72% planuje przeznaczyć od 10% do 20% budżetu inwestycyjnego na rozwój AI w swoich firmach w najbliższych 12 miesiącach. Choć liderzy branży działają w warunkach napięć geopolitycznych i rosnącej presji regulacyjnej, większość z nich w horyzoncie trzech lat spodziewa się wzrostu zarówno globalnej gospodarki, jak i własnych organizacji. Takie wnioski płyną z raportu „KPMG CEO Outlook 2025. Energy, Natural Resources and Chemicals”.

Prezesi firm z sektora energii, surowców naturalnych i przemysłu chemicznego deklarują większy optymizm niż rok wcześniej, jednak ich podejście do wzrostu ma charakter selektywny i ostrożny. Priorytetem staje się stabilność operacyjna, kontrola kosztów oraz przegląd portfela inwestycji. Ekspansja ma być oparta na solidnych fundamentach i przewidywalnych przepływach finansowych.

Jednocześnie krótkoterminowe decyzje zarządów coraz silniej kształtują odporność łańcuchów dostaw, wdrażanie rozwiązań opartych na AI oraz rosnące ryzyka klimatyczne. 27% CEO z sektora wskazuje zjawiska klimatyczne jako istotny czynnik wpływający na strategię – to najwyższy wynik wśród analizowanych branż w badaniu ogólnym.

Polska perspektywa – równoległa transformacja technologiczna i energetyczna

Sektor energii, surowców naturalnych i przemysłu chemicznego w Polsce znajduje się obecnie w fazie intensywnej transformacji. Polskie firmy coraz wyraźniej dostrzegają znaczenie AI, cyfryzacji i działań transformacyjnych jako elementów budujących konkurencyjność, jednak skala wyzwań pozostaje wysoka. Krajowy rynek wciąż opiera się na wysokoemisyjnej infrastrukturze oraz wymaga intensywnych inwestycji modernizacyjnych, co zwiększa presję kosztową i regulacyjną. Szczególną uwagę należy zwrócić na kwestie cyberbezpieczeństwa, ponieważ sektor jest określony w europejskich regulacjach jako obszar o wysokim stopniu krytyczności. W tym kontekście relacja pomiędzy zarządem, zespołami IT oraz osobami odpowiedzialnymi za OT wymaga przejścia przez jednolity standard zgodny z dyrektywą NIS 2, a w procesy cyberbezpieczeństwa będą zaangażowane również osoby dotąd odpowiadające za ciągłość działania, bezpieczeństwo fizyczne i stabilność sieci. Jednocześnie sektor musi stawić czoła presji biznesowej, kosztowej i inwestycyjnej, ponieważ cyberbezpieczeństwo – podobnie jak transformacja energetyczna – wymaga długoterminowych nakładów na modernizację infrastruktury oraz rozwój kompetencji cyfrowych, przy równoczesnym budowaniu odporności operacyjnej – mówi Anna Szczodra, Partner współzarządzający, radca prawny, lider doradztwa dla branży energetycznej w Polsce i EMA w KPMG Law.

AI jako źródło efektywności i przewagi konkurencyjnej

Sztuczna inteligencja coraz częściej wpisuje się w długofalowe strategie firm z omawianych branż. 65% CEO z sektora energii, surowców naturalnych i przemysłu chemicznego wskazuje ją jako kluczowy priorytet inwestycyjny, a 66% oczekuje szybkiego zwrotu z inwestycji.

AI wspiera optymalizację procesów operacyjnych, analizę danych w czasie rzeczywistym oraz podejmowanie decyzji inwestycyjnych. W sektorach kapitałochłonnych nawet niewielka poprawa efektywności przekłada się na wymierny wpływ na marżę i przepływy pieniężne.

Transformacja kompetencji i rynku pracy

Zmiany technologiczne wyraźnie wpływają na strukturę zatrudnienia. 40% CEO z sektora energii, surowców naturalnych i przemysłu chemicznego aktywnie przekształca role najbardziej narażone na automatyzację, a 72% koncentruje się na podnoszeniu kwalifikacji pracowników. Rozwój kompetencji w zakresie analizy danych, zarządzania systemami cyfrowymi oraz wykorzystania AI w środowisku przemysłowym staje się warunkiem dalszego wzrostu.

Jednocześnie sektor mierzy się z wyzwaniami demograficznymi, niedoborem wykwalifikowanych pracowników oraz rosnącymi różnicami pokoleniowymi w zakresie umiejętności przyszłości.

ESG – wysoka deklaratywność, wyzwania wdrożeniowe

72% liderów z sektora deklaruje włączanie zrównoważonego rozwoju do strategii korporacyjnej, jednak tylko 38% w pełni uwzględnia ESG w decyzjach kapitałowych. Ponad połowa respondentów przyznaje, że realizowane strategie nie nadążają za oczekiwaniami interesariuszy.

Oznacza to, że kluczowym wyzwaniem w najbliższych latach będzie integracja celów środowiskowych z modelami finansowymi oraz wykorzystanie technologii – w tym AI – do monitorowania emisji, optymalizacji zużycia energii i poprawy jakości raportowania.

O raporcie:

Raport stanowi część jedenastej edycji globalnego badania „KPMG CEO Outlook”, przeprowadzonego wśród 1 350 dyrektorów generalnych z 11 strategicznych rynków w okresie od 5 sierpnia do 10 września 2025 roku. Opracowanie sektorowe powstało na podstawie odpowiedzi 110 prezesów firm z branży energii, surowców naturalnych i przemysłu chemicznego, reprezentujących organizacje o rocznych przychodach przekraczających 500 mln USD.

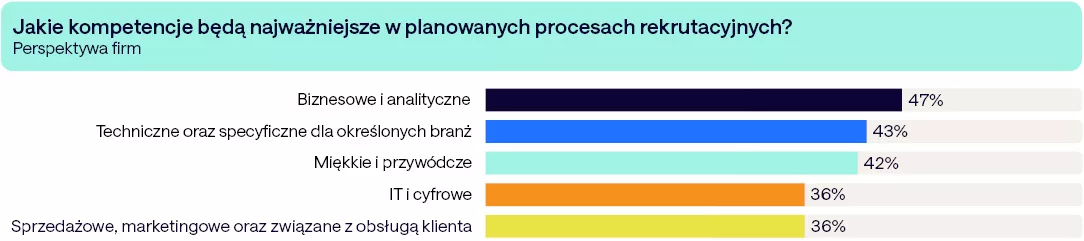

Firmy znajdują się w momencie transformacji – organizacyjnej, strukturalnej i cyfrowej, napędzanej m.in. przez rozwój sztucznej inteligencji. W konsekwencji zachodzi ewolucja pożądanych profili kompetencyjnych pracowników, od których coraz częściej oczekuje się połączenia umiejętności twardych i miękkich z technologiczną biegłością. Pracodawcy – choć wciąż ostrożni w swoich politykach płacowych – są gotowi inwestować w takich profesjonalistów, którzy swoimi umiejętnościami realnie przyczynią się do realizacji celów biznesowych organizacji.

Najwięcej, bo 47 proc. firm w nadchodzących rekrutacjach będzie skupiać się przede wszystkim na pozyskaniu kompetencji biznesowych i analitycznych. Najważniejsze będą umiejętności skutecznego zarządzania projektami oraz wnikliwej analizy biznesowej.

Kompetencje miękkie i przywódcze konsekwentnie zyskują na znaczeniu. Dla wielu pracodawców będą one ważniejsze w prowadzonych rekrutacjach nawet od zdolności IT i cyfrowych.

Pozyskanie niezbędnych umiejętności pozostaje dla firm wyzwaniem. Na rynku pracy wciąż panuje luka kompetencji, a przekonanie kandydata z pożądanym profilem kompetencyjnym do zmiany pracy stanowi dla pracodawców spore wyzwanie.

Pracodawcy nadal rekrutują, choć ich oczekiwania wobec kandydatów są dziś wyższe i bardziej precyzyjne niż kilka lat temu. Decyzje rekrutacyjne coraz rzadziej podejmowane są wyłącznie w oparciu o posiadane doświadczenie, a częściej na podstawie umiejętności i realnego wpływu, jaki nowy pracownik może mieć na efektywność i konkurencyjność organizacji.

Transformacja biznesu zmienia potrzeby firm

Jak wynika z Raportu płacowego Hays Poland 2026, zdecydowana większość pracodawców – 84 proc. – planuje prowadzić procesy rekrutacyjne w tym roku. Jako kluczowy powód wskazywany jest rozwój biznesu oraz potrzeba znalezienia zastępstwa za pracowników, którzy zdecydują się odejść z firmy. Jednocześnie argumenty te stopniowo tracą na znaczeniu na rzecz zmian strukturalnych, które w tym roku uzyskały rekordowy wynik 1/5 wskazań.

To wyraźny sygnał, że środowisko biznesowe – a co za tym idzie również rynek pracy – w ostatnich latach przeszło głębokie zmiany, narzucając firmom nowe priorytety i kierunki działań. Aby za nimi nadążyć, organizacje potrzebują odpowiednich, wysoko wykwalifikowanych ekspertów, łączących wiedzę merytoryczną z dojrzałością biznesową.

Potwierdzają to wyniki badania Hays. Na szczycie listy umiejętności poszukiwanych przez pracodawców w 2026 znalazły się kompetencje biznesowe i analityczne, takie jak zarządzanie projektami, analiza biznesowa i planowanie strategiczne. Na drugim miejscu uplasowały się kompetencje techniczne i specyficzne dla określonych branż, natomiast tuż za nimi kompetencje miękkie i przywódcze. W wielu organizacjach te ostatnie są dziś oceniane nawet wyżej niż umiejętności technologiczne, które jeszcze niedawno były nadrzędnym priorytetem.

Kompetencje miękkie i przywódcze ważniejsze niż umiejętności cyfrowe

Choć dzisiejszy rynek pracy w dużej mierze technologiami stoi, a od pracowników wymaga się cyfrowej biegłości i umiejętności pracy np. z narzędziami AI, to same kompetencje IT nie zagwarantują firmom sukcesu. Specjaliści i menedżerowie muszą przede wszystkim umieć skutecznie działać i komunikować się w warunkach niepewności oraz cechować się elastycznością i odpornością psychiczną. Kluczowe stają się zatem wysoko rozwinięte kompetencje miękkie.

Niezwykle ważna z perspektywy pracodawców jest też umiejętność zarządzania zespołem, rozwiązywania problemów, dostosowania się do zmian i budowania relacji – zarówno wewnątrz, jak i na zewnątrz organizacji. Takie zdolności pozwalają bowiem zwiększyć efektywność współpracy w firmie, utrzymać jej konkurencyjność i skutecznie odpowiedzieć na presję rynkową.

–Obecność zaawansowanych technologii w świecie biznesu przestała być już pieśnią przyszłości. Dzisiaj to norma, stąd też kompetencje technologiczne nie są już miłym dodatkiem, lecz standardem –zauważa Agnieszka Czarnecka, CEE HR Consultancy Manager w Hays i dodaje – Weryfikacja kandydatów do pracy następuje więc nie tylko na poziomie obsługi programów i znajomości technologii, ale przede wszystkim płynności i efektywności funkcjonowania w świecie VUCA, czyli w niejednoznacznych warunkach. Plastyczność, elastyczność, odporność psychiczna i umiejętność prowadzenia zespołu przez te zmiany to kompetencje, których nie da się nauczyć w kilka dni. To postawy i potencjał, który się rozwija miesiącami, a nawet latami.

Kompetencje cyfrowe nie przestają być ważne. Wręcz przeciwnie – cyfryzacja świata pracy postępuje, więc firmy powinny jak najszybciej wypełnić swoje luki kompetencyjne w tym obszarze. Jak wynika z raportu Hays, wśród najczęściej poszukiwanych umiejętności cyfrowych są obecnie te z zakresu AI i uczenia maszynowego, analizy danych i data science, infrastruktury i wsparcia IT oraz cyberbezpieczeństwa.

– Kandydaci, którzy łączą te zdolności z wysoko rozwiniętymi umiejętnościami miękkimi i dojrzałością biznesową, w najbliższym czasie mogą otrzymać naprawdę ciekawe oferty pracy. Liderzy, którzy potrafią buforować, modelować i empatycznie nawigować zespołami w kierunku efektywnego wykorzystania technologii w połączeniu z czynnikiem ludzkim, są dziś na wagę złota – podkreśla Agnieszka Czarnecka.

Przed firmami stoi duże wyzwanie

Świadomość występowania w firmie luki kompetencji to ważny, pierwszy krok w kierunku ich pozyskania. Jednak kolejny, a więc zatrudnianie pracowników, którzy je posiadają, może być o wiele trudniejszy do zrealizowania. Wyniki Raportu płacowego Hays pokazują bowiem, że pomimo rosnącej liczby aplikacji na oferty pracy, w minionym roku aż 71 proc. organizacji doświadczyło luki kompetencji. Jednocześnie aż 47 proc. rekrutujących firm spodziewa się trudności w znalezieniu odpowiednich kandydatów.

Jak firmy mogą poradzić sobie z taką sytuacją i skutecznie wypełnić braki w firmie? Najlepsze podejście z jednej strony zakłada podnoszenie kwalifikacji obecnych pracowników (upskilling) lub ich przekwalifikowanie (reskilling), a z drugiej – uruchomienie rekrutacji np. przy wsparciu zewnętrznych agencji rekrutacyjnych. Część firm już teraz korzysta z podobnych rozwiązań, jednak nadal prawie 1/5 organizacji nie ma strategii rozwiązywania problemu luki kompetencji.

Agnieszka Czarnecka dodaje, że sukces wypełniania luk kompetencji będzie też w dużej mierze zależny od liderów – W najbliższym czasie firmy powinny skoncentrować się na zidentyfikowaniu i rozwijaniu samodzielnych, skutecznych i wykwalifikowanych menedżerów, a także kultury organizacyjnej, która będzie wspierać płynne przejście przez zmiany zachodzące w świecie zdominowanym przez niepewność.

Rynek pracy nie stoi w miejscu, więc pierwsze, nawet podstawowe działania, warto podjąć już teraz.

Po nominacji Kevina Warsha na nowego prezesa FED spadają szanse na obniżki stóp procentowych w USA. Węgrzy, mimo ciążącego na tym kraju widma konfliktu z UE o przepisy, obniżają stopy procentowe. Z kolei Chiny nie zmieniają kosztu pieniądza.

Co ze stopami w USA?

Znamy teoretycznie nazwisko następcy Jerome’a Powella. Teoretycznie, bo Kevin Warsh został na razie tylko nominowany przez prezydenta, a nie uzyskał jeszcze akceptacji Senatu. Tę otrzyma prawdopodobnie dopiero w marcu-kwietniu. Trzeba pamiętać, że przejęcie obowiązków następuje w maju. Ponieważ FED ma dwa decyzyjne posiedzenia na kwartał, maj jest miesiącem wolnym od posiedzeń. Ewentualne opóźnienia, wynikające z blokowania Warsha przez Senat, nie powinny zatem wiele zmieniać. Swoją drogą nowy kandydat wydaje się być bardzo dobrą osobą by zebrać poparcie obu partii. Wiadomo – w polityce najczęściej nie przyznaje się racji oponentom, a Warsh na tle innych kandydatur wydaje się mocno kompromisowy. Rynki uważają, że nie będzie on ślepo podporządkowywał się woli prezydenta i oczekują spowolnienia dotychczas oczekiwanego tempa obniżek. Jest to jeden z powodów umacniania się dolara.

Węgrzy obniżają stopy procentowe

Na wczorajszym posiedzeniu Węgierskiego Banku Centralnego doszło do obniżki stóp procentowych o 0,25%. Z poziomu 6,5% na 6,25%. Część komentatorów łączy to z nadchodzącymi w kwietniu wyborami parlamentarnymi. Warto jednak spojrzeć na wskaźnik inflacji. Od trzech miesięcy dość silnie spada i Węgrzy przed obniżką znaleźli się w sytuacji, w której realna stopa procentowa (czyli po odjęciu inflacji) wynosiła imponujące 4,4%. Poziom ten, mimo wczorajszej obniżki stóp procentowych, jest ewenementem w Unii Europejskiej. Przy obecnych poziomach cen tamtejszy Bank Centralny ma jeszcze duże pole do obniżek. Warto jednak pamiętać, że na Węgrzech zwyczajowo trwają manipulacje przy inflacji. Obecnie stosowana jest ustawa nakładająca maksymalne marże w handlu detalicznym, co jest kolejnym punktem spornym z UE. Gdyby doszło do uwolnienia cen, inflacja mogłaby wyskoczyć w górę. Ekonomiści nie są jednak zgodni, jak bardzo. Decyzja o obniżce stóp była oczekiwana przez rynki, stąd jej wpływ na kurs forinta był znikomy.

Chiny nie zmieniają stóp

Bank Chin utrzymał stopy procentowe na niezmienionych poziomach. Stawki w Państwie Środka są jednymi z najbardziej stabilnych na świecie w ostatnich latach. W ciągu ostatniej dekady (a więc także w czasie pandemii) różnica pomiędzy najwyższym a najniższym poziomem wynosiła zaledwie 1,31%. Nie jest to jeszcze Japonia, która w tym czasie miała różnicę na poziomie 0,85%, ale są to poziomy, do których nawet nie zbliżamy się na Zachodzie. Chińczycy oparli się w pandemii presji nadmiernego obniżenia stóp procentowych i zalania gospodarki pieniędzmi, co nie wymusiło potem (jak w większości państw Zachodu) gwałtownych podwyżek stóp.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Cyberprzestępcy wyraźnie zmieniają taktykę działania wobec dużych przedsiębiorstw. Z opracowanego przez firmę Sophos raportu „The State of Ransomware in Enterprise 2025” wynika, że mediana żądanego okupu wobec podmiotów zatrudniających powyżej 1000 pracowników spadła z 2,75 mln do 1,2 mln dolarów, co stanowi największy roczny spadek od początku prowadzenia badania. Jednocześnie rośnie skuteczność firm w zatrzymywaniu ataków jeszcze zanim dane zostaną zaszyfrowane. Nie oznacza to jednak, że ransomware przestał być poważnym zagrożeniem – zmieniła się raczej jego ekonomia i sposób wywierania presji.

Wyniki badania Sophos wyraźnie wskazują, że cyberprzestępcy dostosowują skalę swoich żądań do możliwości ofiar, a zaatakowane przedsiębiorstwa poprawiają zdolności reagowania. Ransomware pozostaje jednak zagrożeniem systemowym – mniej spektakularnym finansowo niż rok temu, ale wciąż poważnym z perspektywy operacyjnej i kadrowej.

Warto zauważyć, że oprócz spadku mediany oczekiwanego okupu obniżyła się równocześnie mediana faktycznie zapłaconego haraczu – z 1,26 mln do 1 mln dolarów. Spadek wynika przede wszystkim z mniejszej liczby żądań przekraczających 5 mln dolarów. Firmy płacą też mniejszy odsetek pierwotnie żądanej kwoty (w 2025 r. przeciętnie było to 86%, wobec 95% rok wcześniej). Ponad połowa przedsiębiorstw, które zapłaciły okup, wynegocjowała niższą kwotę niż początkowo oczekiwana.

– Zaobserwowana zmiana nie oznacza jednak łagodniejszego podejścia atakujących. Raczej świadczy o większym pragmatyzmie, bowiem zamiast maksymalizować wysokość pojedynczego okupu, częściej „celują” w kwoty, które ofiara jest w stanie realnie zapłacić – mówi Chester Wisniewski, Director, Global Field CISO w Sophos.

Coraz mniej skutecznych ataków, ale presja pozostaje

Jak podkreślają analitycy Sophos, po raz pierwszy od pięciu lat mniej niż połowa ataków zakończyła się zaszyfrowaniem danych. W 2025 r. było to 49% przypadków, podczas gdy dwa lata wcześniej odsetek ten sięgał 75%. Jednocześnie 47% ataków zostało zatrzymanych przed zaszyfrowaniem danych – to ponad dwukrotnie więcej niż w 2023 r., gdy było to 22%. Dane te pokazują poprawę w zakresie przegotowania technicznego przedsiębiorstw do wykrywania zagrożeń oraz procesów reagowania na incydenty.

Od kilku lat cyberprzestępcy nie poprzestają wyłącznie na próbach zaszyfrowania danych, mając świadomość, że potencjalna ofiara może szybko odzyskać je z kopii zapasowej. Dlatego równolegle podejmowane są próby kradzieży informacji i – według wyników badania – powiodły się one w 30% przypadków. Nie oznacza to jednak, że skutki ataku są ograniczone wyłącznie do prób szyfrowania. Wśród podmiotów, w których się to udało, 30% doświadczyło również kradzieży danych.

– Model podwójnego wymuszenia – szyfrowanie połączone z groźbą ujawnienia danych – nadal jest istotnym elementem presji i szantażu spowodowania kryzysu wizerunkowego lub odpowiedzialności prawnej. Nawet jeśli firma jest w stanie przywrócić środowisko IT do pracy z kopii zapasowych, ryzyko wycieku informacji wprowadziło konsekwencje ataków ransomware na zupełnie nowy poziom – ostrzega Chester Wisniewski.

Najczęstszą techniczną przyczyną powodzenia ataków pozostają wykorzystywane przez cyberprzestępców luki w oprogramowaniu na komputerze ofiary – odpowiadały za 29% incydentów. Na drugim miejscu znalazły się skutecznie przeprowadzone kampanie phishingowe (21%), których udział niemal podwoił się rok do roku. Tyle samo przypadków wiązało się z użyciem skompromitowanych danych logowania ofiary.

Jednak obok czynników technicznych równie istotne są kwestie organizacyjne. W tym obszarze najczęściej wskazywanym powodem skuteczności ataku była nieznana wcześniej luka w zabezpieczeniach (40% odpowiedzi). Niewiele rzadziej wymieniano braki kadrowe (39%) oraz brak odpowiednich kwalifikacji wśród personelu (również 39%).

Przywrócenie środowiska pracy jest szybsze, ale kosztowne

Średni koszt usunięcia skutków ataku (bez uwzględnienia wartości okupu) spadł o 41%, do najniższego poziomu od trzech lat (z 3,12 mln do 1,84 mln dolarów). Firmy szybciej wracają też do normalnego funkcjonowania. W 2025 r. połowa przedsiębiorstw odzyskała sprawność w ciągu tygodnia, podczas gdy rok wcześniej było to tylko 36%. Łącznie 95% podmiotów deklaruje pełne odtworzenie działalności w ciągu trzech miesięcy.

Jednocześnie 96% firm, których dane zostały zaszyfrowane, zdołało je odzyskać. Co istotne, spadł odsetek podmiotów korzystających z kopii zapasowych (53% wobec 73% rok wcześniej), a 48% zdecydowało się zapłacić okup. Coraz częściej stosowane są też inne metody przywracania danych.

Statystyki dotyczące powrotu do działalności nie oddają jednak w pełni wpływu incydentów na pracowników. We wszystkich firmach, w których doszło do zaszyfrowania danych, wystąpiły negatywne konsekwencje dla zespołów IT i cyberbezpieczeństwa. 40% wskazało na zwiększoną presję ze strony zarządu, 39% na wzrost obciążenia pracą i stres, 31% na absencje związane ze zdrowiem psychicznym, a w 27% przypadków doszło do wymiany lidera zespołu.

Zaobserwowany w badaniu Sophos spadek mediany okupów i kosztów odbudowy może sugerować poprawę sytuacji, jednak dane pokazują raczej ewolucję zagrożenia, jakim jest ransomware, niż jego osłabienie. Częściej udaje się wykrywać ataki, zanim doprowadzą one do zaszyfrowania danych, ale nadal skutkują one kradzieżą informacji, co – jak pokazuje doświadczenie, którym dzielą się ofiary – bywa znacznie bardziej dotkliwe ze względu na utratę zaufania klientów oraz ryzyko poważnych konsekwencji prawnych.

Wobec braku istotnych danych w trakcie wtorkowej sesji rynek walutowy koncentruje swoją uwagę wokół dalszego celnego zamieszania, ale na pewno z ciekawością będzie się dziś przysłuchiwał także wypowiedziom bankierów centralnych (szczególnie tych z Fed). Ropa naftowa wciąż jest blisko wielomiesięcznych szczytów (w oczekiwaniu na rozstrzygnięcia wokół Iranu), a złoto lekko się koryguje po silnych zwyżkach z ostatnich dni.

Jakie cła na stole?

Z pewnym zaskoczeniem przyjąłem, że dziś na 150 dni w życie weszły nowe globalne cła w wysokości 10% zaserwowane przez prezydenta Trumpa. Amerykański przywódca jeszcze w sobotę twierdził, że zmienił zdanie i stawka wyniesie maksymalnie (na tej podstawie prawnej) 15%. Aktualnie okazuje się, że w aktach prawnych widnieje tylko niższe obciążenie, a wyższe pozostaje w sferze zapowiedzi (gróźb?). Taka sytuacja dodaje jeszcze więcej niepewności co do ruchów handlowych Białego Domu. Właśnie ta niepewność stała za wczorajszą decyzją Parlamentu Europejskiego o odroczeniu głosowania nad ratyfikacją umowy handlowej z USA (wynegocjowanej kilka miesięcy temu). PE głosem większości twierdzi, że nie zaakceptuje umowy, której warunki mogą zostać zerwane następnego dnia tylko i wyłącznie według życzenia prezydenta Trumpa. Trudno jakoś mocno się dziwić takiemu podejściu parlamentarzystów, skoro przecieki z amerykańskiej administracji wskazują, że zamierza się ona za chwilę powołać na tę samą podstawę prawną, która działa w przypadku ceł na stal czy aluminium. Problem w tym, że użycie argumentu bezpieczeństwa narodowego jako podstawy dla nałożenie taryf na szerokie spektrum produktów już na pierwszy rzut oka wydaje się wątpliwe prawnie. Warto przypomnieć, że Sąd Najwyższy USA, w swoim piątkowym orzeczeniu odrzucającym podstawę prawną dla większości nałożonych w zeszłym roku ceł, podkreślił konstytucyjne kompetencje Kongresu do prowadzenia długofalowej polityki celnej. Donald Trump nie jest szczególnie znany ze swojej ugodowości, co pozwala sądzić, że kolejne dni (tudzież tygodnie) przyniosą nam raczej dalszą eskalację wojny handlowej, a nie jej wyciszenie. Co można uznać za ciekawe, na tym zamieszaniu w krótkim terminie zyskują zarówno amerykańskie obligacje, jak i amerykański dolar.

USD w ataku, ale na razie złamał tylko JPY