Zakup mieszkania w celu jego wynajmowania to wciąż bardzo intratny sposób na zarabianie – na pewno korzystniejszy niż lokata bankowa. Od czego jednak zacząć? Osoby, które dopiero zaczynają swoją przygodę z nieruchomościami, przeważnie na start kupują kawalerkę. Mniejsza powierzchnia to także niższa cena zakupu.

Kawalerka to popularne określenie na małe mieszkanie jednopokojowe, często z aneksem kuchennym zamiast oddzielnej kuchni, najczęściej o powierzchni od 20 do 30 metrów kwadratowych (choć trafiają się zarówno lokale mniejsze, jak i większe). Są atrakcyjne dla kupujących, szczególnie dla osób inwestujących w mieszkania na wynajem, ponieważ dzięki niewielkiej powierzchni okazują się najtańsze w zakupie. Są też chętnie wynajmowane, ponieważ osoby poszukujące tymczasowego lokum dla siebie, zazwyczaj wolą dysponować mniejszą powierzchnią, ale za to ponosić niższe koszty, niż żyć wygodniej, ale płacąc za to wyższą cenę.

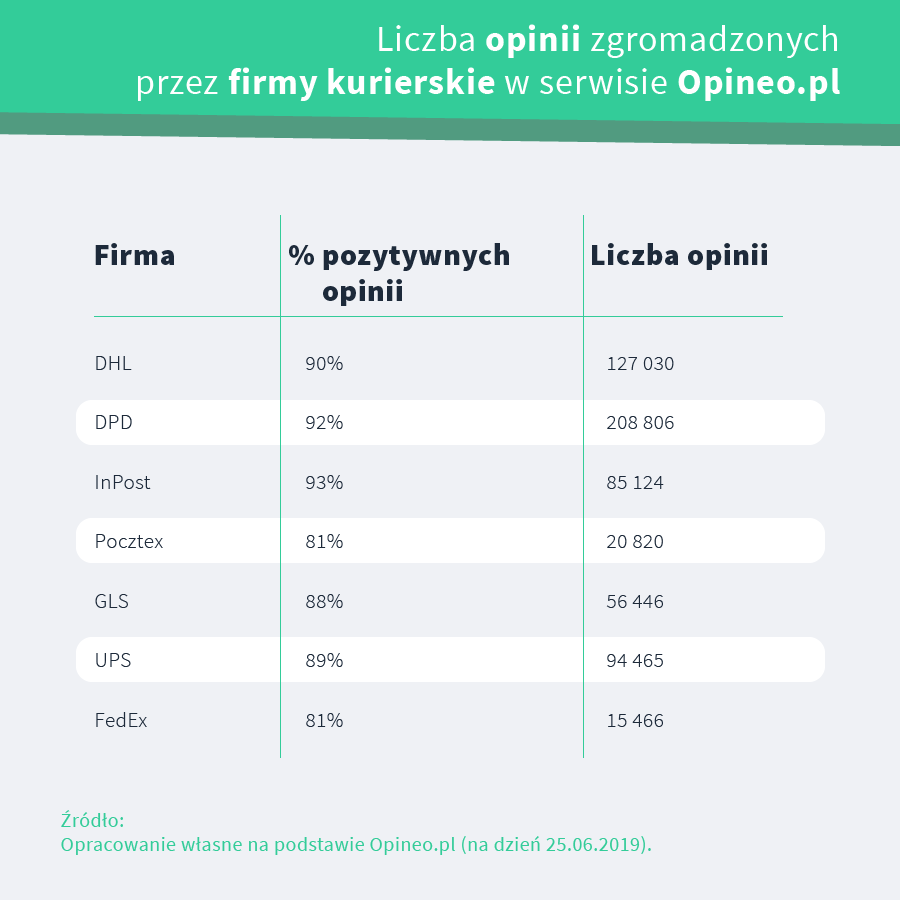

Wg danych z portalu Bankier.pl. średnia cena wynajmu mieszkania o powierzchni do 38 m2 w Warszawie w maju 2019 roku wynosiła 2.068 zł miesięcznie. W przypadku mieszkań o powierzchni od 38 do 60 m2 cena była wyraźnie wyższa – 2.854 zł. Przy zakupie, cena za metr to niecałe 11 tys. zł za m2 w przypadku mieszkania do 38 m2 oraz niecałe 9,5 tys. zł za m2 za mieszkanie od 38 do 60 m2.

– Zauważmy, że zakup lokalu o pow. 30 m2 będzie się wiązał z kosztem 330 tys. zł, podczas gdy lokum 50-metrowe będzie kosztowało średnio 475 tys. zł. Różnica, bagatela, 145 tys. zł – mówi Marta Bocheńska-Pachuta z firmy Baransu, przygotowującej mieszkania na wynajem. – A różnica w przychodach z wynajmu w skali roku? Ok. 9,5 tys. zł. Początkującemu inwestorowi najczęściej łatwiej przełknąć mniejszy o ok. 25-30% zarobek w skali roku niż wyłożyć o 30% większą kwotę na zakup, szczególnie, jeśli posiłkuje się kredytem – dodaje.

Najważniejsza jest lokalizacja

Przystępując do zakupu kawalerki na wynajem, powinniśmy wziąć pod uwagę wiele elementów. Kluczowa jest jednak lokalizacja. Bez względu na to, czy najemca będzie dojeżdżał do pracy, czy na studia, będzie dla niego bardzo ważne, aby nie tracić dużo czasu w korkach.

Zazwyczaj najbardziej pożądane są mieszkania zlokalizowane w centrach miast oraz w dzielnicach okalających centrum. W przypadku Warszawy znaczenie ma bliskość metra. Ideał to mieszkanie dobrze skomunikowane z centrum i jednocześnie na cichym osiedlu, w otoczeniu zieleni.

Warto zwrócić uwagę także na stan całego budynku (i osiedla). Na pewno łatwiej będzie znaleźć najemcę do mieszkania w świeżo wyremontowanym i zadbanym bloku niż w sypiącej się kamienicy. Dla coraz większej rzeszy wynajmujących znaczenie może mieć także łatwość zaparkowania – parking przeznaczony specjalnie dla mieszkańców będzie dodatkowym atutem. Przy okazji warto się upewnić, że plany rozwoju okolicy nie zakładają, że np. za rok park za oknem zostanie wycięty, a w jego miejscu rozpocznie się budowa trasy szybkiego ruchu…

– Mniej trzeba się przejmować stanem samej kawalerki. Czasem lepiej kupić mieszkanie w gorszym stanie i dzięki temu wynegocjować niższą cenę, niż poszukiwać lokalu świeżo po remoncie (co znacznie podwyższy cenę lokalu). Bardzo często koszt odświeżenia lub nawet modernizacji mieszkania będzie niższy, niż „wytargowana” przy zakupie zniżka – mówi Marta Bocheńska-Pachuta.

Czas na formalności

Kolejna ważna sprawa to dokumentacja. Jeśli znaleźliśmy już kawalerkę w dobrej lokalizacji, pozostaje zadbać o sprawy formalne. Aby ustalić, czy osoba, która sprzedaje mieszkanie na pewno jest właścicielem mieszkania, potrzebujemy sprawdzić dowód osobisty właściciela, aktualny wypis z księgi wieczystej (możemy też skorzystać z internetowego serwisu Elektroniczne Księgi Wieczyste Ministerstwa Sprawiedliwości), a także akt notarialny, na podstawie którego obecny właściciel kupił, otrzymał lub przejął mieszkanie.

Nawet jeśli na tym etapie wszystko się zgadza, koniecznie powinniśmy sprawdzić, czy nieruchomość nie jest obciążona hipoteką lub innymi długami. Pierwsza sprawa to zadłużenie wobec spółdzielni lub wspólnoty mieszkaniowej. Druga – księga wieczysta. W dziale III widnieją roszczenia ciążące na mieszkaniu, a w dziale IV wpisana jest ewentualna hipoteka. Dodatkowo warto także upewnić się, czy mieszkanie nie jest obciążone opłatami związanymi z prowadzoną przez właściciela działalnością gospodarczą. Na naszą prośbę powinien on dostarczyć zaświadczenia ZUS i US potwierdzające brak zaległości w płaconych składkach i podatkach.

Problemy mogą też wynikać z zakupu mieszkania z lokatorami. Trzeba więc upewnić się, że w kupowanej nieruchomości nikt nie jest zameldowany. W samym akcie notarialnym kupna-sprzedaży dobrze jest zawrzeć oświadczenie sprzedającego, że lokal nie jest przedmiotem najmu, podnajmu, użyczenia, dzierżawy lub jakichkolwiek innych roszczeń.

Jeśli mieszkanie chcemy sfinansować kredytem, po sprawdzeniu dokumentacji i upewnieniu się co do braku zadłużenia i lokatorów, powinniśmy podpisać z właścicielem umowę przedwstępną. W umowie należy szczegółowo opisać stan lokalu (w tym występujące usterki), a także te elementy wyposażenia i umeblowania, które przejmiemy wraz z nieruchomością. Umowa przedwstępna nie musi zostać podpisana w formie aktu notarialnego, ale jest to zalecane dla większego bezpieczeństwa obydwu stron. Podpisując umowę zwróćmy uwagę na to, czy zgadzamy się zapłacić zaliczkę (zwrotną, jeśli transakcja nie dojdzie do skutku) czy zadatek (bezzwrotny, gdy do umowy nie dojdzie z winy kupującego lub np. banku).

Przygotowanie do wynajmu

Mieszkanie wybrane, formalności dopełnione – oto staliśmy się właścicielami kawalerki, na której już wkrótce zaczniemy zarabiać… Ale spokojnie, bo zanim do tego dojdzie, zazwyczaj czeka nas jeszcze dużo pracy.

Zależność jest prosta. Poza lokalizacją i powierzchnią, na cenę wynajmu wpływ będzie miał przede wszystkim standard lokalu. Dlatego zazwyczaj opłaca się przeprowadzić gruntowny remont, a często nawet zmodernizować całe mieszkanie oraz zadbać o estetyczne i funkcjonalne wyposażenie. Warto przejrzeć portale i czasopisma wnętrzarskie, by zapoznać się z aktualnymi trendami. Najwygodniejsza opcja to nawiązanie współpracy z firmą, która przygotuje mieszkanie na wynajem – zajmie się remontem, aranżacją, a nawet sesją zdjęciową i ogłoszeniem.

– W przypadku kawalerki do dyspozycji mamy bardzo niewielką przestrzeń, dlatego tak ważne jest jak najlepsze wykorzystanie każdego metra. Np. jeśli mieszkanie jest wysokie, doskonałym pomysłem będzie wykonanie antresoli i urządzenie na niej sypialni. Jeśli kawalerka ma oddzielną kuchnię, można pomyśleć o zburzeniu ściany i połączeniu jej z salonem. Poza tym, gdy miejsca jest mało, dobrze się sprawdzi łóżko chowane w szafie – podpowiada przedstawicielka Baransu.

Niestety, niektórych mebli idealnych do kawalerki, nie kupimy w sklepie – będą musiały zostać wykonane na zamówienie. A skoro do lokalu zapraszamy stolarza, zamówmy także szafy na wymiar, ponieważ odpowiednia ilość miejsca do przechowywania w maleńkim mieszkaniu to jedna z najważniejszych kwestii z punktu widzenia najemcy. Atutami będą także takie elementy wyposażenia jak pralka, zmywarka, piekarnik czy płyta indukcyjna (wystarczy dwupalnikowa). Nie muszą być to sprzęty z górnej półki cenowej, ale dobrze, by ich jakość gwarantowała długotrwałe i bezproblemowe użytkowanie.

Osoba, która przed wynajęciem lokalu będzie oglądała różne mieszkania, z pewnością zwróci uwagę na to, które zrobi na niej najlepsze pierwsze wrażenie. Nie zapominajmy więc, by mieszkanie było ładnie umeblowane (co niekoniecznie oznacza „drogo”). Podczas wizyty warto także wstawić wazon ze świeżymi kwiatami i rozpylić delikatny, przyjemny zapach. To z pewnością sprawi, że gość spojrzy na mieszkanie przychylniejszym okiem.

Szukamy najemcy

Jeśli mieszkanie jest już tak piękne, że sami mielibyśmy ochotę w nim zamieszkać, pozostaje nam zamieścić ogłoszenia w portalach z ofertami nieruchomości i czekać na odpowiedniego najemcę. Odpowiedniego, to znaczy takiego, który nie zdewastuje mieszkania i będzie regularnie płacił czynsz oraz inne opłaty wynikające z umowy. Istotne może być także, by nie uprzykrzał życia sąsiadom np. głośnym lub niekulturalnym zachowaniem.

Wiele informacji o potencjalnym najemcy możemy uzyskać już podczas pierwszej rozmowy lub oględzin lokalu. Nie bądźmy obojętni na pierwsze wrażenie i uważnie wsłuchujmy się w to, co dana osoba mówi na swój temat. Bardzo często – nawet bez dopytywania – dowiemy się o problemach z poprzednim mieszkaniem, o trudnościach finansowych lub nawet partnerskich. Niektóre z tych faktów mogą mieć wpływ na późniejszy przebieg wynajmu.

Warto zapytać, dlaczego dana osoba poszukuje nowego lokum, czy też jaka jest jej sytuacja zawodowa. Istotne jest także, czy kandydat może zadeklarować, że będzie wynajmował mieszkanie przez określony czas – np. przez rok. Najlepiej zażądać od najemcy dowodu, że posiada stałe źródło dochodu – np. umowy o pracę. Pamiętajmy, że na każdym etapie, jeśli będziemy mieli wątpliwości co do wynajmującego, możemy się wycofać i nie podpisywać z nim umowy.

Nawet jeśli wszystko okaże się w najlepszym porządku, warto nie tylko wyraźnie zaznaczyć, jak istotne będą dla nas terminowe płatności, ale też ustalić wysokość kaucji na wypadek szkód oraz sporządzić protokół zdawczo-odbiorczy podczas przekazywania mieszkania. W umowie należy wyraźnie zaznaczyć termin i sposób opłacania czynszu i opłat eksploatacyjnych, a także konsekwencje w sytuacji opóźnień w płatnościach, zniszczeń w lokalu lub skarg sąsiadów.

Tak zabezpieczeni, możemy przystąpić do wynajmu i wreszcie zacząć zarabiać. W przypadku, gdy w kawalerce zamieszka osoba o stabilnej sytuacji finansowej, a z jej obecnością w lokalu nie będą wiązały się żadne problemy (a tak jest w zdecydowanej większości sytuacji), możemy uzyskać atrakcyjne źródło dochodu. Co ważne, przez większość czasu będzie to dochód pasywny, a więc niewymagający naszego zaangażowania. A gdy inwestycja zacznie się zwracać, warto pomyśleć o kolejnym mieszkaniu na wynajem i w ten sposób powiększyć skalę swojego nieruchomościowego biznesu.

W centrum zainteresowania polskiego sektora finansowego

W centrum zainteresowania polskiego sektora finansowego

szansą jedynie dla młodych, a co ze starszymi?")