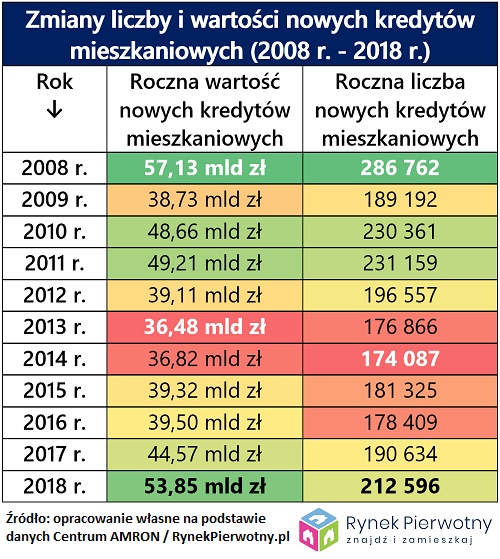

Niedawno zainteresowanie wzbudziły informacje dotyczące wyników polskiego rynku kredytów mieszkaniowych w 2018 r. Okazało się bowiem, że od stycznia do grudnia minionego roku krajowe banki udzieliły dużo nowych kredytów na mieszkanie. Łączna wartość takich „hipotek” była największa od 2008 r. Rekordowe wyniki akcji kredytowej banków mogą sugerować, że mamy do czynienia z nowym boomem hipotecznym. Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, czy taki wniosek jest uzasadniony.

Wzrost średniej wartości „hipoteki” nie powinien dziwić

W 2018 r. był widoczny splot czynników, które zwiększały wartość nowych kredytów mieszkaniowych. Wystarczy wymienić dobrą koniunkturę gospodarczą, rekordowo małe bezrobocie i dalszą stabilizację stóp procentowych NBP na bardzo niskim poziomie. Nie można też zapominać o intensywnym finiszu programu Mieszkanie dla Młodych. Wszystkie te korzystne okoliczności sprawiły, że liczba nowych kredytów mieszkaniowych z 2018 r. (212 596) była najlepszym wynikiem od 2011 r. – tłumaczy Andrzej Prajsnar, eskpert portalu RynekPierwotny.pl.

W relacji do długoterminowej średniej (liczonej od 2008 r.), bardziej wyróżniają się jednak najnowsze informacje dotyczące wartości udzielonych kredytów mieszkaniowych. Suma nowych „hipotek” na poziomie 53,85 mld zł rocznie prezentuje się bardzo dobrze chociażby w porównaniu z 2015 r. (39,32 mld zł) oraz 2016 r. (39,50 mld zł). Trzeba jednak pamiętać, że duży wzrost wartości akcji kredytowej pomiędzy 2016 rokiem i 2018 rokiem, mniej więcej w połowie był spowodowany rosnącymi cenami mieszkań. Ze względu na podwyżkę kosztów zakupu typowego lokum, średnia wartość udzielanego kredytu mieszkaniowego w dość krótkim czasie zwiększyła się o 15% (2016 r. – 220 306 zł, 2018 r. – 253 529 zł).

Raczej nie trzeba obawiać się tego, że wzrost wartości przeciętnej nowej „hipoteki” jest skutkiem znaczącej liberalizacji polityki kredytowej banków. Jeżeli porównamy średnią wartość nowego kredytu mieszkaniowego z lat 2014 – 2018 oraz przeciętne wynagrodzenia w sektorze przedsiębiorstw (lata 2014 – 2018 ), to okaże się, że relacja między wspomnianymi wynikami była praktycznie stała.

W kontekście wyników rynku hipotecznego z 2018 roku, warto pamiętać o kwestii, która nieco zmniejsza znaczenie ubiegłorocznych rekordów. Mowa o długookresowej inflacji. Wydaje się ona szczególnie ważna jeśli porównujemy wartość nowych „hipotek” odnotowaną dla 2008 r. (57,13 mld zł) oraz 2018 r. (53,85 mld zł). Gdy skorygujemy wynik z 2018 r. przy pomocy skumulowanej inflacji (16,4%), to będzie on aż o jedną piątą gorszy od wartości notowanej 10 lat wcześniej. Takie porównanie podkreśla, że ubiegłoroczna sytuacja na rynku kredytów mieszkaniowych mocno różni się od realiów sprzed 10 lat – 12 lat.

Mieszkaniowe zadłużenie Polaków nie rośnie szybciej …

Dokładniejsza analiza potwierdza, że w przypadku rynku kredytów mieszkaniowych nie mamy do czynienia z boomem na miarę tego sprzed 10 lat – 12 lat. Tym niemniej, dobre wyniki sprzedaży „hipotek” spowodowały kolejny wzrost zadłużenia mieszkaniowego Polaków. Eksperci portalu RynekPierwotny.pl sprawdzili, jak przez cały 2018 r. zmieniało się wspomniane zadłużenie gospodarstw domowych.

Poniższy wykres bazujący na danych NBP, bardzo dobrze pokazuje ostatnie zmiany wartości mieszkaniowego zadłużenia polskich rodzin oraz singli. Eksperci RynekPierwotny.pl nie bez przyczyny oddzielili na wykresie kredyty mieszkaniowe rozliczane w złotych oraz walutach obcych. Takie rozróżnienie wynika z faktu, że nowe umowy kredytowe finansujące mieszkania są zawierane niemal wyłącznie w złotych. Sprzedaż „hipotek” z waloryzacją do walut obcych obecnie jest znikoma. Właśnie dlatego wartość walutowych kredytów na mieszkanie zależy głównie od bieżących kursów franka i euro.

Jeżeli chodzi o sytuację w 2018 roku, to można zauważyć, że zadłużenie mieszkaniowe Polaków wynikające z umów „złotówkowych” rosło w praktycznie takim samym tempie jak poprzednio. Nasi rodacy pożyczali coraz większe kwoty na mieszkanie, ale ten wzrost zadłużenia w PLN był kompensowany przez wyższą wartość przedterminowych spłat kredytów. Trzeba również zwrócić uwagę na powolny spadek zadłużenia mieszkaniowego rozliczanego w walutach obcych (głównie franku szwajcarskim). Niestety wspomniany spadek w przyszłości może zostać łatwo zniwelowany przez negatywne zmiany kursowe (tzn. osłabienie złotego wobec franka).