Sztuczna inteligencja pozostaje jednym z najważniejszych długoterminowych trendów inwestycyjnych, jednak w III kwartale inwestorzy mogą potrzebować bardziej selektywnego podejścia. Rosnące nakłady inwestycyjne, wyśrubowane wyceny, koszt finansowania oraz coraz większa presja na monetyzację rozwiązań AI sprawiają, że inwestorzy powinni patrzeć szerzej niż tylko na największe spółki technologiczne. W prognozie pokazujemy, jak utrzymać ekspozycję na długoterminowy wzrost, a jednocześnie poszerzyć i zdywersyfikować portfel, włączając wysokiej jakości spółki defensywne, strategie dochodowe, sektor energii i infrastrukturę elektroenergetyczną oraz strategie o równych wagach, aby ograniczyć ryzyko koncentracji.

Najważniejsze wnioski:

- Sztuczna inteligencja pozostaje trendem strukturalnym, ale przestała być prostą historią inwestycyjną. Warto utrzymywać ekspozycję na AI, jednocześnie rozróżniając spółki budujące infrastrukturę, przedsiębiorstwa wdrażające rozwiązania AI oraz beneficjentów wzrostu produktywności. Każda z tych grup jest dziś narażona na inne ryzyka – od wysokich nakładów inwestycyjnych i kosztów finansowania po presję na marże i konieczność udowodnienia zdolności do monetyzacji.

- Niższe ceny ropy mogą ograniczyć presje inflacyjną, ale Fed nadal ma ograniczone pole manewru. Ramowe porozumienie pokojowe między USA a Iranem mogłoby zmniejszyć presję inflacyjną, jednak uporczywie wysokie ceny usług, rosnące płace, taryfy celne i wydatki fiskalne sugerują, że inwestorzy powinni stawiać na siłę cenową, silne przepływy pieniężne i solidne bilanse.

- Koncentracja staje się ukrytym ryzykiem portfela. Indeksy ważone kapitalizacją nadal zapewniają ekspozycję na zwycięzców rewolucji AI, ale jednocześnie coraz mocniej uzależniają wyniki portfeli od niewielkiej grupy największych spółek technologicznych. Strategie o równych wagach (w których każda spółka ma taki sam udział), wysokiej jakości spółki defensywne, rozwiązania dochodowe oraz inwestycje związane z energetyką i infrastrukturą mogą pomóc ograniczyć to ryzyko bez rezygnacji z długoterminowego potencjału wzrostu.

Historia sztucznej inteligencji trwa, ale łatwa faza gry pod AI mogła już minąć.

Jak wyjaśnia Charu Chanana, Główna Strateg Inwestycyjna w Saxo Banku, w III kwartale pytanie nie brzmi już, czy sztuczna inteligencja będzie zmieniać gospodarkę. Znacznie ważniejsze jest to, czy portfele inwestorów nie stały się zbyt mocno uzależnione od jednej wersji narracji o AI: dominacji amerykańskich megaspółek technologicznych, nieprzerwanego wzrostu nakładów inwestycyjnych, łatwego dostępu do finansowania oraz indeksów ważonych kapitalizacją, które nadal premiują tę samą grupę liderów.

Wniosek dla inwestorów nie brzmi: „porzuć AI”. Raczej: utrzymuj ekspozycję na przyszłość, ale zabezpieczaj się przed owczym pędem.

W praktyce oznacza to spojrzenie na AI jako na kilka odrębnych segmentów rynku, budowanie portfela odpornego zarówno na utrzymującą się inflację, jak i scenariusz wyższych stóp procentowych przez dłuższy czas, a także ograniczanie niezamierzonej koncentracji w portfelach, które na pierwszy rzut oka wyglądają na zdywersyfikowane, lecz w praktyce są coraz mocniej sterowane przez te same czynniki sprzyjające wzrostowi spółek o bardzo dużej kapitalizacji.

Rzeczywistość AI: wciąż trend strukturalny, lecz ryzyka taktyczne wzrosły

Pierwsza faza gry pod AI opierała się na niedoborze, ekscytacji i wydatkach kapitałowych. Inwestorzy nagradzali spółki powiązane z układami scalonymi, chmurą, centrami danych, pamięcią, sieciami, oprogramowaniem czy energetyką.

Kolejna faza będzie wyglądała inaczej. Sam potencjał wzrostu przestaje wystarczać. Inwestorzy będą oczekiwali dowodów, że rozwiązania AI rzeczywiście przekładają się na przychody, poprawę marż, wzrost produktywności i satysfakcjonujący zwrot z ponoszonych nakładów inwestycyjnych. Poprzeczka jest zawieszona znacznie wyżej niż jeszcze kilka kwartałów temu.

Według danych sektorowych Bloomberga na dzień 11 czerwca 2026 r. oczekiwany wzrost EPS (zysku na akcję) w segmencie technologii informacyjnych w S&P 500 ma pozostać bardzo silny: około 58% w II kw. 2026, 52% w III kw. i 43% w IV kw. Tak wysokie prognozy pokazują jednak również skalę oczekiwań. Spółki nie mogą już jedynie rosnąć – muszą systematycznie przekraczać prognozy rynku.

Wyceny i pozycjonowanie dodatkowo podnoszą stawkę. Według danych Bloomberga z 11 czerwca 2026 r. wskaźnik ceny do prognozowanych zysków dla indeksu S&P 500 wynosi około 21,5, podczas gdy sektor technologii informacyjnych wyceniany jest na blisko 24,8-krotność oczekiwanych zysków. Nie musi to oznaczać bańki spekulacyjnej, ale znacząco ogranicza margines błędu. Wysokie oczekiwania dotyczące wyników finansowych oraz silne pozycjonowanie inwestorów sprawiają, że nawet niewielkie rozczarowania mogą wywoływać ponadprzeciętnie silne reakcje rynku.

Są trzy ryzyka taktyczne, na które warto uważać.

- Ceny tokenów mogą zwiększyć wrażliwość popytu na cenę.

Pierwsza fala wdrożeń sztucznej inteligencji miała charakter eksperymentalny. Firmy testowały nowe rozwiązania, uruchamiały projekty pilotażowe i chciały pokazać, że nie przegapią kolejnej fali produktywności.

Następna fala będzie bardziej zdyscyplinowana. Dyrektorzy finansowi będą coraz częściej zadawać pytanie, czy wdrożenia AI rzeczywiście przekładają się na wyższe przychody, poprawę produktywności lub trwałe oszczędności, które uzasadniają ponoszone koszty.

Jeżeli korzystanie z modeli AI na dużą skalę pozostanie kosztowne, część przedsiębiorstw może ograniczyć tempo wdrożeń. Z kolei gwałtowny spadek cen tokenów mógłby zwiększyć wykorzystanie sztucznej inteligencji, ale jednocześnie podważyć oczekiwania dotyczące przychodów i rentowności części dostawców infrastruktury AI.

Ryzyko nie polega więc na spadku zainteresowania sztuczną inteligencją. Znacznie bardziej prawdopodobny jest scenariusz, w którym popyt stanie się bardziej wrażliwy na cenę niż zakładają obecnie rynkowe wyceny.

- Ryzyko finansowania nabiera większego znaczenia.

Rozwój sztucznej inteligencji wymaga ogromnych nakładów kapitałowych. Budowa centrów danych oznacza inwestycje w półprzewodniki, serwery, pamięci, infrastrukturę energetyczną, systemy chłodzenia, grunty oraz przyłącza do sieci elektroenergetycznej.

Jeszcze kilka miesięcy temu rynek zakładał, że Fed stosunkowo szybko rozpocznie cykl obniżek stóp procentowych. Dziś scenariusz wygląda inaczej. Coraz częściej mówi się o utrzymaniu wysokich stóp przez dłuższy czas, a w przypadku ponownego wzrostu inflacji nie można całkowicie wykluczyć nawet kolejnych podwyżek.

Wyższy koszt kapitału oznacza droższe finansowanie inwestycji, a jednocześnie obniża bieżącą wartość przyszłych zysków. To szczególnie istotne, bo wiele spółek powiązanych z AI to spółki wzrostowe, których wyceny opierają się przede wszystkim na oczekiwanych przepływach pieniężnych w kolejnych latach.

Trend AI może pozostawać strukturalnie mocny, a jednocześnie być taktycznie wrażliwy, jeśli koszty finansowania rosną.

- Taktyczny szczyt nakładów inwestycyjnych nie musi oznaczać załamania rynku sztucznej inteligencji.

Rynek nie potrzebuje spadku nakładów inwestycyjnych, aby zmienić nastawienie. Wystarczy, że tempo ich wzrostu zacznie wyhamowywać.

Rynek nagradzał agresywne nakłady inwestycyjne związane z AI, bo potwierdzały wiarę zarządów w przyszłość tej technologii. Jeśli jednak ceny komponentów, koszty energii i finansowania oraz wąskie gardła infrastruktury będą nadal rosły, coraz częściej pojawi się wśród inwestorów pytanie, czy oczekiwane stopy zwrotu uzasadniają skalę ponoszonych inwestycji.

To kluczowe ryzyko na III kwartał: załamanie rynku AI, lecz korektę oczekiwań. Jeśli inwestorzy zaczną kwestionować możliwość jednoczesnego utrzymania wysokiego tempa inwestycji, korzystnej ekonomiki modeli AI oraz taniego finansowania, najbardziej zatłoczone pozycje na rynku związane z AI mogą stać się bardziej podatne na rozczarowania.

Inflacja nadal rozdaje karty: parasol Fedu jest zagrożony

Sytuacja na Bliskim Wschodzie pozostaje wyjątkowo dynamiczna. Jednego dnia rynek dyskontuje możliwość porozumienia między Stanami Zjednoczonymi a Iranem oraz ponownego otwarcia Cieśniny Ormuz, następnego wracają obawy o załamanie negocjacji, zerwanie zawieszenia broni i ponowną eskalację konfliktu.

To sprawia, że perspektywy inflacji oraz polityki Rezerwy Federalnej mają mniej klarowny, bardziej dwutorowy charakter.

Jeśli region ruszy w stronę pokoju, spadek cen energii może obniżyć koszty transportu, logistyki i produkcji oraz odciążyć budżety gospodarstw domowych. Taki scenariusz sprzyjałby dalszemu wyhamowaniu inflacji i mógłby poprawić nastroje na rynkach akcji.

Nie należy jednak mylić niższych cen ropy z końcem problemów inflacyjnych.

Szerszy obraz cen pozostaje niejednoznaczny. Wzrost płac, inflacja w usługach, taryfy celne, zmiany w łańcuchach dostaw i wydatki fiskalne mogą utrzymywać inflację powyżej poziomu komfortu Fedu, nawet jeśli energia tanieje.

Równie realny pozostaje scenariusz odwrotny. Jeśli zawieszenie broni zostanie przerwane, rozmowy nuklearne utkną, ponowne otwarcie Cieśniny Ormuz się opóźni lub napięcia regionalne wrócą, ropa może odbudować premię geopolityczną. To szybko ożywi obawy o inflację i ograniczy Fedowi przestrzeń do „gołębich” sygnałów.

Dlatego trudno dziś liczyć na parasol ochronny ze strony Fedu. Słabszy impuls z ropy może wesprzeć krótkoterminowe odbicie w III kwartale, ale nie gwarantuje gładkiego powrotu inflacji do 2% ani szybkiego cyklu obniżek stóp procentowych.

W takim otoczeniu jakość pozostaje jednym z najważniejszych kryteriów doboru spółek. Szczególnie atrakcyjne wydają się spółki wyróżniające się siłą cenową, solidnymi bilansami, przewidywalnymi zyskami i dyscypliną w przepływach pieniężnych. Technologia nadal wyróżnia się potencjałem wzrostu zysków, ale jednocześnie pozostaje sektorem, wobec którego oczekiwania inwestorów są najwyższe. Coraz większego znaczenia mogą natomiast nabierać branże zdolne utrzymywać rentowność również w mniej sprzyjającym otoczeniu makroekonomicznym.

Strategia na III kwartał nie polega więc na ograniczaniu ryzyka za wszelką cenę. Kluczowe staje się budowanie portfela odpornego na różne scenariusze – zarówno na poprawę nastrojów po ewentualnym porozumieniu pokojowym, jak i na utrzymanie wysokich stóp procentowych czy ponowny wzrost presji inflacyjnej.

Ryzyko koncentracji: kiedy inwestowanie pasywne przestaje być dobrze zdywersyfikowane

Ryzyko nie polega na tym, że sektor technologiczny przestanie wyznaczać kierunek rynkom. Większym zagrożeniem jest to, że coraz większa część portfeli inwestycyjnych opiera się na tych samych założeniach: nakłady na rozwój AI będą nadal rosły, największe spółki technologiczne utrzymają ponadprzeciętną dynamikę zysków, finansowanie pozostanie relatywnie łatwo dostępne, wyceny znajdą uzasadnienie w wynikach, a napływ środków do funduszy pasywnych stale faworyzują tych samych zwycięzców.

Debiuty giełdowe (IPO) spółek o bardzo dużej kapitalizacji rynkowej mogą dodać kolejną warstwę ryzyka w inwestowaniu indeksowym. Gdy duże prywatne spółki, takie jak SpaceX, Anthropic czy OpenAI, wejdą na giełdę i zostaną włączone do indeksów, fundusze pasywne staną się de facto „przymusowymi” nabywcami. To może jeszcze zwiększyć koncentrację i uczynić indeksy bardziej zależnymi od niewielkiej grupy spółek o bardzo dużej kapitalizacji i profilu wzrostowym.

Inwestowanie pasywne pozostaje jednym z najskuteczniejszych sposobów długoterminowego budowania kapitału. Warto jednak pamiętać, że dzisiejszy indeks ważony kapitalizacją rynkową nie zapewnia już tak szerokiej dywersyfikacji, jak mogłoby się wydawać. Kiedy za wyniki całego indeksu odpowiada niewielka grupa megaspółek, zakup „całego rynku” w praktyce oznacza skoncentrowaną ekspozycję na sztuczną inteligencję, amerykańskie spółki wzrostowe oraz strategię opartą na momentum.

Taka koncentracja działa świetnie, gdy rynek idzie w górę. Jednocześnie zwiększa podatność portfeli na ewentualne rozczarowania związane z AI, korektę wycen, słabsze wyniki nowych debiutantów czy spowolnienie dynamiki inwestycji w infrastrukturę sztucznej inteligencji.

Dlatego ponownie na znaczeniu zyskuje klasyczna dywersyfikacja. Nie chodzi o rezygnację z ekspozycji na najszybciej rozwijające się segmenty rynku, lecz o ograniczenie zależności od jednego dominującego źródła ryzyka.

W obecnym otoczeniu szczególną uwagę warto zwrócić na trzy elementy.

- Trwałość zysków: spółki, które potrafią rosnąć nawet w środowisku wysokich stóp procentowych.

- Dyscyplina w wycenach: sektory, w których oczekiwania nie są tak wyśrubowane.

- Inne czynniki ryzyka: ekspozycje, które nie zależą wyłącznie od nakładów inwestycyjnych związanych z AI, momentum spółek o bardzo dużej kapitalizacji czy spadających rentowności obligacji.

Kluczowe znaczenie ma więc konstrukcja portfela. Nie ma potrzeby rezygnowania z indeksów ważonych kapitalizacją, ale warto uzupełniać je rozwiązaniami ograniczającymi wpływ największych spółek na wyniki całej inwestycji.

Jednym ze sposobów jest strategia o równych wagach (equal weight). Nie jest to ruch przeciwko sektorowi technologicznemu. To przede wszystkim sposób na zmniejszenie ryzyka nadmiernej koncentracji i zwiększenie udziału spółek oraz sektorów, których wyniki zależą od innych czynników niż wyłącznie rozwój sztucznej inteligencji.

Jak pozycjonować portfel w III kwartale? Utrzymaj ekspozycję na AI, ale zwiększ jego odporność

To nie jest moment na całkowite ograniczanie ryzyka. Jest natomiast dobry czas, aby świadomie zdecydować, jakie rodzaje ryzyka chcemy utrzymywać w portfelu.

Celem jest utrzymanie ekspozycji na długoterminowe trendy wzrostowe przy jednoczesnym ograniczeniu ryzyka, że jeden dominujący temat inwestycyjny zdecyduje o wynikach całego portfela.

- Pozostań przy AI, ale dokładnie przeanalizuj swoją ekspozycję

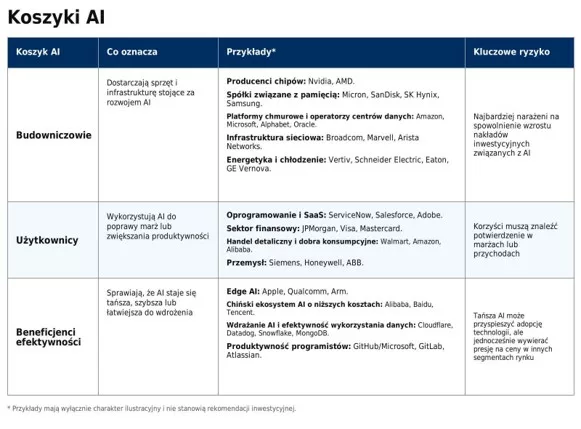

Nie ma potrzeby rezygnowania z inwestycji związanych ze sztuczną inteligencją. Warto jednak przestać traktować AI jako jednolity segment rynku.

Temat sztucznej inteligencji ma dziś różne składowe. Jedne firmy budują infrastrukturę, inne wykorzystują AI, by poprawić własny biznes, a jeszcze inne sprawiają, że AI staje się tańsza i łatwiejsza do wdrożenia. Te „koszyki” mogą zachowywać się odmiennie w zależności od tego, czy rynek nagradza wydatki kapitałowe, produktywność czy efektywność.

W kolejnych kwartałach poszczególne grupy mogą zachowywać się zupełnie inaczej. Jeżeli rynek nadal będzie premiował wysokie nakłady inwestycyjne, najlepiej mogą radzić sobie dostawcy infrastruktury. Jeśli jednak inwestorzy zaczną większą wagę przywiązywać do realnych korzyści biznesowych, kapitał może płynąć w kierunku przedsiębiorstw skutecznie wykorzystujących AI do zwiększania produktywności. Z kolei dalszy spadek kosztów modeli i inferencji może sprzyjać firmom oferującym rozwiązania zwiększające efektywność całego ekosystemu.

W III kwartale taka selekcja może okazać się znacznie ważniejsza niż sama ekspozycja na sektor technologiczny.

- Buduj odporność, a nie tylko zabezpieczenie przed inflacją

Strategia inwestycyjna na III kwartał nie powinna opierać się na jednym scenariuszu makroekonomicznym. Jeśli proces pokojowy na Bliskim Wschodzie będzie postępował, niższe ceny ropy mogą poprawić nastroje na rynkach i zwiększyć oczekiwania na łagodniejszą politykę Fed. Jeżeli jednak napięcia ponownie wzrosną, presja inflacyjna może utrzymać się dłużej, niż obecnie zakłada rynek.

Długoterminowi inwestorzy powinni wykorzystywać taką zmienność do dostosowywania alokacji, zamiast ulegać pogoni za nagłówkami.

W praktyce warto rozważyć trzy kroki:

- Traktuj energetykę szerzej niż wyłącznie jako geopolityczne zabezpieczenie. Energetyka ma uzasadnienie inwestycyjne, jeśli ryzyka na Bliskim Wschodzie utrzymają cenę ropy w wyższym przedziale cenowym, ale długoterminowa teza inwestycyjna jest szersza. Centra danych AI, elektryfikacja, modernizacja sieci i rosnący popyt na energię sprawiają, że infrastruktura energetyczna staje się strategicznie ważniejsza. To oznacza, że spadki cen ropy wywołane nagłówkami o pokoju mogą tworzyć okazje dla inwestorów, którzy chcą większej ekspozycji na sektor energetyczny, urządzenia energetyczne, spółki użyteczności publicznej, infrastrukturę elektroenergetyczną oraz wybrane spółki surowcowe. Ryzyko: klasyczny sektor naftowy pozostaje silnie uzależniony od koniunktury na rynku ropy. Dlatego ekspozycję na ten motyw lepiej budować szerzej – łącząc tradycyjną energetykę z firmami korzystającymi na długoterminowym wzroście zapotrzebowania na energię.

- Dodaj wysokiej jakości spółki defensywne z bardziej przewidywalnymi zyskami.

Coraz bardziej atrakcyjnie wygląda również sektor ochrony zdrowia. Oferuje on źródła wzrostu niezależne od rozwoju sztucznej inteligencji – wynikające z demografii, innowacji medycznych, nowych terapii oraz stabilnego popytu na usługi zdrowotne. Sektor jest wyceniany na ok. 17x prognozowanych zysków, poniżej S&P 500, a dynamika zysków poprawia się po słabym II kwartale. Defensywny charakter mogą zapewnić również spółki z sektora dóbr podstawowych. Trzeba jednak pamiętać, że przy wycenach sięgających około 22-krotności prognozowanych zysków trudno mówić o segmencie jednoznacznie tanim. W tym przypadku szczególnie istotny pozostaje moment wejścia.

- Wykorzystaj dochód i siłę bilansów. Jeżeli stopy procentowe pozostaną na podwyższonym poziomie, a gospodarka uniknie głębszego spowolnienia, korzystnie może wyglądać również sektor finansowy.

Obecnie wyceniany jest na około 15-krotność prognozowanych zysków (stan na 11 czerwca 2026 r.), czyli wyraźnie poniżej szerokiego rynku. Kluczowym ryzykiem pozostaje jednak pogorszenie jakości portfeli kredytowych w przypadku dalszego utrzymywania wysokich kosztów finansowania.

W obecnym otoczeniu swoje miejsce w portfelu zachowują także krótkoterminowe instrumenty dochodowe. Skoro trudno liczyć na szybki zwrot w polityce Fed, inwestorzy nadal mogą korzystać z atrakcyjnych rentowności, jednocześnie ograniczając ryzyko związane z długim terminem zapadalności obligacji.

Równocześnie warto zwrócić uwagę na przedsiębiorstwa generujące wysokie przepływy pieniężne, dysponujące silnymi bilansami i zdolnością do przenoszenia rosnących kosztów na klientów. Takie spółki mogą lepiej radzić sobie w środowisku, w którym inflacja będzie obniżać się stopniowo i nierównomiernie.

Nie chodzi więc o unikanie ryzyka, lecz o jego świadome zróżnicowanie. III kwartał może przynosić gwałtowne zmiany nastrojów – od euforii związanej z poprawą sytuacji geopolitycznej po powrót obaw o inflację. Dla inwestorów długoterminowych może to być dobry moment, by poszerzyć ekspozycję poza samą sztuczną inteligencję i uwzględnić w portfelu również sektory korzystające z długoterminowych trendów związanych z transformacją energetyczną, stabilnością zysków oraz atrakcyjnym dochodem.

- Zastosuj podejście o równych wagach, aby zmniejszyć ryzyko koncentracji

Indeksy ważone kapitalizacją rynkową pozostają fundamentem wielu portfeli inwestycyjnych i w ostatnich latach przyniosły bardzo dobre wyniki. Jednocześnie ich koncentracja na największych spółkach technologicznych osiągnęła poziomy niewidziane od wielu lat.

Strategie o równych wagach (equal weight) mogą stanowić skuteczne uzupełnienie takiej ekspozycji. Pozwalają zwiększyć udział mniejszych spółek i sektorów, które mogą zyskiwać, jeśli przywództwo na rynku zacznie się stopniowo poszerzać.

Oczywiście takie podejście może okresowo pozostawać w tyle za klasycznymi indeksami, jeśli megaspółki technologiczne nadal będą napędzać wzrosty. Z drugiej strony zapewnia ono większą odporność portfela w sytuacji, gdy rynek zaczyna premiować szersze grono przedsiębiorstw i bardziej zróżnicowane źródła wzrostu zysków.

Strategia o równych wagach nie jest więc zakładem przeciwko sektorowi technologicznemu. To przede wszystkim sposób na ograniczenie ryzyka wynikającego z nadmiernej koncentracji portfela oraz zwiększenie ekspozycji na szerszy przekrój gospodarki.

WAŻNE: Niniejszy materiał ma charakter wyłącznie informacyjny i edukacyjny. Nie stanowi rekomendacji inwestycyjnej, porady inwestycyjnej ani oferty kupna lub sprzedaży instrumentów finansowych. Przedstawione prognozy, opinie i scenariusze rynkowe mogą się nie sprawdzić, a inwestowanie wiąże się z ryzykiem utraty części lub całości kapitału. Każdą decyzję inwestycyjną należy podejmować samodzielnie, po uwzględnieniu własnej sytuacji finansowej, celów i akceptowanego poziomu ryzyka, a w razie potrzeby po konsultacji z licencjonowanym doradcą.