W środę gimnazjaliści rozpoczną serię egzaminów i za chwilę staną przed wyborem szkoły ponadgimnazjalnej. W przypadku co czwartego ucznia decydujący głos w tej sprawie będą mieli rodzice, a głównym kryterium są wówczas rankingi szkół. Eksperci przestrzegają przed poleganiem tylko na takich zestawieniach. Rankingi szkół są narzędziem PR, nie niosą żadnych wartości – podkreśla Robert Krool, prezes Fundacji LifeSkills. Nie uwzględniają one bowiem zajęć dodatkowych oraz faktycznego przygotowania do życia zawodowego.

– Praktyka minionych dwudziestu kilku lat pokazuje, że wdrukowuje nam się, że rankingi są dobrym narzędziem do podejmowania decyzji o wyborze szkoły. Naszym zdaniem kłopot polega na tym, że żaden z tych rankingów nie uwzględnia nakładów na korepetycje i innych, które mają na celu pomóc w zdobyciu odpowiednio dobrych wyników maturalnych. Nie ma w tym rankingu ujętych kosztów związanych np. z kursem w trzeciej klasie przygotowującym do matury – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Robert Krool, prezes Fundacji LifeSkills.

Z raportu IBE „Decyzje edukacyjno-zawodowe uczniów szkół gimnazjalnych” z 2015 roku wynika, że połowa absolwentów gimnazjów szkołę ponadgimnazjalną wybiera samodzielnie. Co czwarty korzysta z pomocy rodziny – zwłaszcza rodziców. Ci zaś przy wyborze szkoły kierują się głównie rankingami. Jak tłumaczy ekspert, nie do końca są one miarodajne.

– Rankingi nie mówią o dwóch podstawowych sprawach. Po pierwsze, jaka będzie użyteczność edukacji tego młodego człowieka po maturze. Po drugie, w jakim kierunku ten młody człowiek powinien iść. Pomijają też istotną kwestię, czyli to, jakie straty czasu towarzyszą nauce: na korepetycje, zadania domowe, kursy przygotowawcze. W końcu młody człowiek pisze maturę i okazuje się, że jedyne co potrafi to zaliczać testy – ocenia Krool.

Rankingi opierają się przede wszystkim na wynikach maturalnych absolwentów i dodatkowych aktywnościach, np. udziale w olimpiadach przedmiotowych. Ekspert Fundacji LifeSkills wskazuje jednak, że wyniki matury nie są odzwierciedleniem faktycznego stanu edukacji danej szkoły, a wypadkową różnych dodatkowych zajęć i korepetycji.

Krool dodaje, że wyniki matury nie zawsze są równoznaczne z umiejętnościami. Część szkół, które najlepiej wypadają w rankingach, nie uczy samodzielnego myślenia. Większość czasu młodzież poświęca zaś na naukę nieprzydatnej w życiu wiedzy. Poza tym, jak wskazuje ekspert, rankingi są tworzone z przesunięciem czasowym. Opierają się na osiągnięciach młodzieży, która do szkół zdawała trzy lata wcześniej.

– To jest tak jakbyśmy na rynku mieszkaniowym porównywali ceny mieszkań, nie biorąc kompletnie pod uwagę tego, w jakiej lokalizacji jest dane mieszkanie i jakie nakłady na remont należy ponieść. Taki ranking tak naprawdę jest jednym wielkim narzędziem PR-owym, on nie ma żadnych innych wartości – ocenia Robert Krool.

Rankingi są próbą uśrednienia i wpisania systemu edukacji w ramy. Rodzice, którzy przy wyborze szkoły kierują się miejscem danej szkoły w zestawieniu, chcą wierzyć, że podejmują decyzję w oparciu o racjonalne dane. Jak wskazuje prezes LifeSkills, w przypadku rodziców często można mówić o uzależnieniu od „punktozy”, bo przykładają zbyt dużą wagę do ocen i punktów.

– W żadnej firmie życie nie składa się z przedmiotów, które ktoś ma zaliczyć. Ma on dostarczyć pewnego rodzaju użyteczność i powracamy do trzech bazowych pytań: co ten młody człowiek potrafi zrobić, co potrafi naprawić i czy wyniósł z domu i ze szkoły to, jak myśleć, czy co myśleć – przekonuje Krool.

Jak tłumaczy, decyzja o wyborze szkoły często jest nagła. W kwietniu gimnazjaliści zdają egzamin, w maju muszą już wybrać szkolę. Rankingi, które są wówczas publikowane, przyspieszają decyzję, bo często brakuje czasu na zastanowienie.

– Zatrzymanie się, które proponujemy, polega na tym, żeby z tym młodym człowiekiem ustalić, jakie ma on kryteria. Może wybiegają one daleko dalej niż matura i studia. Może chodzi o to, w jaki sposób ma być organizowany czas wolny, który ma największy wpływ na powodzenie w życiu. Bo posiadanie przez ucznia własnych kryteriów co do wyboru szkoły i środowiska, w jakim będzie się poruszać, jest ważniejsze niż rankingi – podkreśla Robert Krool.

Jego zdaniem problem w tym, że nie zawsze rodzice są w stanie przeprowadzić taką analizę z dzieckiem. W takim przypadku sięgnięcie po ranking wydaje się im najlepszym rozwiązaniem.

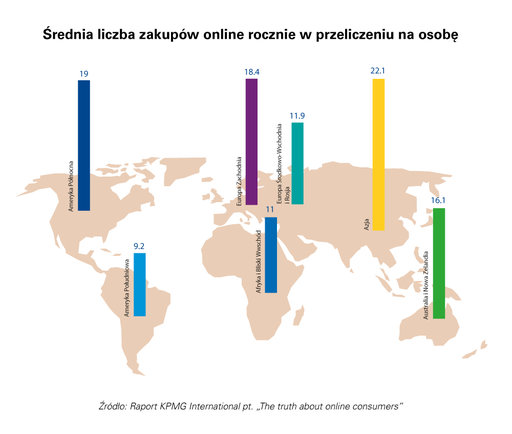

Rodzimy rynek zakupów elektronicznych ma jeszcze potencjał do wzrostu. W czasie wyprzedaży posezonowych czy promocji takich jak „Czarny Piątek” Polacy robią zakupy najchętniej w sklepach stacjonarnych, podczas gdy np. wśród Brytyjczyków obserwujemy odwrotny trend – 3/4 czarnopiątkowych zakupów zostało zrealizowanych online – mówi Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce.

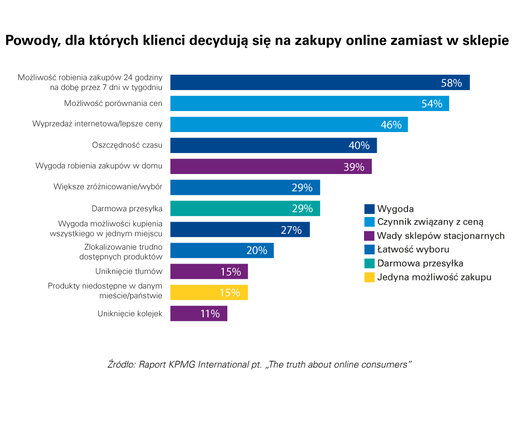

Rodzimy rynek zakupów elektronicznych ma jeszcze potencjał do wzrostu. W czasie wyprzedaży posezonowych czy promocji takich jak „Czarny Piątek” Polacy robią zakupy najchętniej w sklepach stacjonarnych, podczas gdy np. wśród Brytyjczyków obserwujemy odwrotny trend – 3/4 czarnopiątkowych zakupów zostało zrealizowanych online – mówi Jan Karasek, partner w dziale usług doradczych w KPMG w Polsce. Mimo, że cena decydowała o wyborze sprzedawcy dla 60% badanych w Polsce, stosunkowo niewielu z nich (18%) skorzystało przed zakupem z internetowych porównywarek cenowych. Większą popularnością cieszyły się elementy tzw. showroomingu, jak wizyta w sklepie stacjonarnym, kontakt z jego obsługą czy przetestowanie produktu „na żywo” – wskazywane nawet przez blisko 27% kupujących w trakcie promocji – mówi Piotr Kwiatkowski, executive consultant w dziale usług doradczych w KPMG w Polsce.

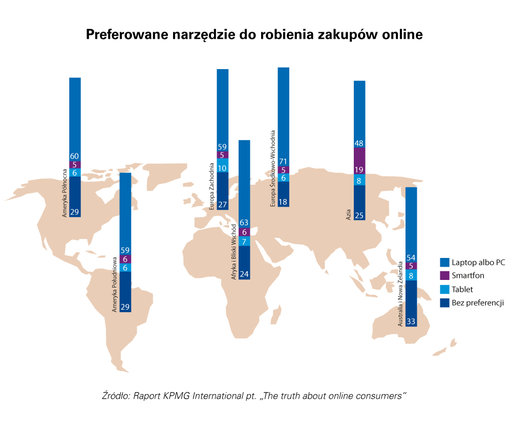

Mimo, że cena decydowała o wyborze sprzedawcy dla 60% badanych w Polsce, stosunkowo niewielu z nich (18%) skorzystało przed zakupem z internetowych porównywarek cenowych. Większą popularnością cieszyły się elementy tzw. showroomingu, jak wizyta w sklepie stacjonarnym, kontakt z jego obsługą czy przetestowanie produktu „na żywo” – wskazywane nawet przez blisko 27% kupujących w trakcie promocji – mówi Piotr Kwiatkowski, executive consultant w dziale usług doradczych w KPMG w Polsce. Globalnie, strona internetowa sprzedawcy jest najczęściej wybierana (47% respondentów) przez klientów jako miejsce do podzielenia się swoimi doświadczeniami z zakupu. Na drugim miejscu znalazł się Facebook (31%), ale skala tego zjawiska jest silnie zróżnicowana pomiędzy klientami z różnych rynków. W naszym regionie portal ten jest wykorzystywany do podzielenia się opinią przez 15% klientów, podczas gdy w Europie zachodniej jest to 25%, a w Ameryce Północnej już ponad 62%. Niskie wykorzystanie mediów społecznościach w omawianym celu w naszym regionie widoczne jest także na przykładzie innych aplikacji – Instagram ok. 4 razy rzadziej niż w USA, a Twitter praktycznie niewykorzystywany, podczas gdy w USA osiąga poziom bliski 30%.

Globalnie, strona internetowa sprzedawcy jest najczęściej wybierana (47% respondentów) przez klientów jako miejsce do podzielenia się swoimi doświadczeniami z zakupu. Na drugim miejscu znalazł się Facebook (31%), ale skala tego zjawiska jest silnie zróżnicowana pomiędzy klientami z różnych rynków. W naszym regionie portal ten jest wykorzystywany do podzielenia się opinią przez 15% klientów, podczas gdy w Europie zachodniej jest to 25%, a w Ameryce Północnej już ponad 62%. Niskie wykorzystanie mediów społecznościach w omawianym celu w naszym regionie widoczne jest także na przykładzie innych aplikacji – Instagram ok. 4 razy rzadziej niż w USA, a Twitter praktycznie niewykorzystywany, podczas gdy w USA osiąga poziom bliski 30%.

Gdyby nie słowa Prezydenta Trumpa wypowiedziane wczoraj późnym wieczorem, które doprowadziły do tąpnięcia wyceny dolara na szerokim rynku, można było by powiedzieć, że kurs USDPLN idzie zgodnie z planem. Cena wczoraj testowała kilkukrotnie poziom 4,0050 co pozwalało myśleć o zaksięgowaniu technicznego poziomu 4,02. Słowa Prezydenta Trumpa, że dolar jest za mocny doprowadziły do znacznego osłabienia amerykańskiej waluty także względem złotówki. Fundamentalnie nic to nie zmieniło, jednakże inwestorzy będą ostrożniejsi inwestując w dolara. W przypadku dalszych spadków wsparciem pozostaje poziom 3,96 natomiast oporem 4,02.

Gdyby nie słowa Prezydenta Trumpa wypowiedziane wczoraj późnym wieczorem, które doprowadziły do tąpnięcia wyceny dolara na szerokim rynku, można było by powiedzieć, że kurs USDPLN idzie zgodnie z planem. Cena wczoraj testowała kilkukrotnie poziom 4,0050 co pozwalało myśleć o zaksięgowaniu technicznego poziomu 4,02. Słowa Prezydenta Trumpa, że dolar jest za mocny doprowadziły do znacznego osłabienia amerykańskiej waluty także względem złotówki. Fundamentalnie nic to nie zmieniło, jednakże inwestorzy będą ostrożniejsi inwestując w dolara. W przypadku dalszych spadków wsparciem pozostaje poziom 3,96 natomiast oporem 4,02. W relacji EUR do złotego widać wyraźnie zanikający przedświąteczny handel. Byki nie mają na tyle siły by przetestować opór przy 4,26 pomimo umocnienia się EUR na szerokim rynku. Cena od 2 tygodni porusza się w trendzie horyzontalnym pomiędzy 4,26 a 4,21. W najbliższych dniach nie zanosi się na wybicie w którąś stronę.

W relacji EUR do złotego widać wyraźnie zanikający przedświąteczny handel. Byki nie mają na tyle siły by przetestować opór przy 4,26 pomimo umocnienia się EUR na szerokim rynku. Cena od 2 tygodni porusza się w trendzie horyzontalnym pomiędzy 4,26 a 4,21. W najbliższych dniach nie zanosi się na wybicie w którąś stronę. Funt w końcu zaksięgował długo oczekiwany poziom 5 złotych. W tym miejscu aktywowała się podaż jednak zasięg pierwszego odreagowania jest niewielki. Do końca tygodnia ze względu na niską zmienność spowodowaną świętami nie zakładamy wybijania nowych szczytów. Bardziej prawdopodobna jest lokalna korekta. Wsparciem jest dolne ograniczenie potencjalnej formacji 1 do 1 na poziomie 4,9460. W przypadku wzrostów oporem pozostaje poziom ostatnich lokalnych szczytów przy 5,01.

Funt w końcu zaksięgował długo oczekiwany poziom 5 złotych. W tym miejscu aktywowała się podaż jednak zasięg pierwszego odreagowania jest niewielki. Do końca tygodnia ze względu na niską zmienność spowodowaną świętami nie zakładamy wybijania nowych szczytów. Bardziej prawdopodobna jest lokalna korekta. Wsparciem jest dolne ograniczenie potencjalnej formacji 1 do 1 na poziomie 4,9460. W przypadku wzrostów oporem pozostaje poziom ostatnich lokalnych szczytów przy 5,01.