„Nieuczciwe praktyki Ministerstwa Finansów w stosunku do przedsiębiorców” – Raport przygotowany przez Związek Przedsiębiorców i Pracodawców

Niniejszy raport omawia jedne z podstawowych uwarunkowań działalności przedsiębiorców w Polsce: kwestie nieuczciwych praktyk Ministerstwa Finansów i podlegającego mu aparatu skarbowego. Raport ma na celu pokazanie kwestii, które w dzisiejszej rzeczywistości wywołują problemy w prowadzeniu działalności gospodarczej oraz podjęcie debaty na temat ich rozwiązania.

Rozdział pierwszy niniejszego opracowania poświęcony jest problematyce interpretacji przepisów podatkowych przez Ministerstwo Finansów oraz zmian tychże interpretacji i naliczania podatków 5 lat wstecz przez odpowiednie organy. Raport pokazuje, że w Polsce mamy do czynienia z niebezpiecznym procesem kreowania prawa przez aparat skarbowy do swoich potrzeb, a raczej do wzrastających potrzeb budżetowych rządu.

Drugi rozdział ma na celu wyjaśnienie tematyki przedłużającego się wstrzymywania zwrotów VAT-u, legalnego procederu, który jest w stanie doprowadzić działające zgodnie z prawem firmy do całkowitej ruiny.

Kolejna część przybliża niezwykle aktualną problematykę odpowiedzialności uczciwych przedsiębiorców za nieświadomy udział w przestępstwach wyłudzania podatków – na przykładzie karuzeli podatkowych. W świetle ciągłych debat o zagrożeniu stwarzanym przez profesjonalnych oszustów i wielkości luki podatkowej niezwykle ważne jest zwrócenie uwagi na ochronę uczciwych przedsiębiorców.

Ostatni rozdział raportu dotyka kwestii innych praktyk obecnego rządu, głównie tych projektowanych bądź nawet wprowadzanych zmian, które w opinii wielu przedsiębiorców mogą doprowadzić nie tylko do osłabienia ich sytuacji, ale także osłabienia sytuacji gospodarczej Polski.

Rekomendacje

- Konieczna jest zmiana podejścia Ministerstwa Finansów do interpretacji podatkowych. Instytucja ta, w zamierzeniu miała służyć podatnikom i podnosić poziom ich bezpieczeństwa, w praktyce często wykorzystywana jest jedynie po to, by zwiększyć wpływy podatkowe do budżetu. Ta filozofia musi zostać zmieniona.

- Trzeba ukrócić praktykę polegającą na wieloletnim wstrzymywaniu zwrotu podatku VAT. Istnieją jedynie dwa sposoby by to osiągnąć: umiejętne wpływanie na organy podatkowe (co nie stanowi jednak gwarancji, że filozofia ich postępowania zostanie zmieniona) oraz konkretne zmiany legislacyjne, polegające na ustanowieniu maksymalnego terminu wstrzymania zwrotu VAT.

- Należy przerzucić ciężar wykrywania przestępców podatkowych z przedsiębiorców na organy państwa. Aktualnie to przedsiębiorca ma faktyczny obowiązek weryfikacji kontrahenta pod kątem jego uczciwości, a w przypadku błędu odpowiada podwójnie – po pierwsze: ponosząc ryzyko związane z podjęciem niewłaściwej decyzji biznesowej, po drugie: odpowiadając solidarnie za zobowiązanie podatkowe.

Wprowadzenie

Przedsiębiorcy to grupa społeczna, która wnosi ogromny wkład w rozwój polskiej gospodarki. Według danych GUS w Polsce działa około 1,77 mln przedsiębiorstw, z czego większość (99,8 proc.) to małe i średnie przedsiębiorstwa[1]. Sektor przedsiębiorstw ma znaczący udział w generowaniu produktu krajowego brutto. Polskie firmy tworzą 73 proc. PKB, a MSP generują 48,5 proc. PKB, czyli co drugą złotówkę z tej wartości. Spośród wszystkich grup przedsiębiorstw największy udział w tworzeniu PKB mają mikroprzedsiębiorstwa − ok. 30 proc. Można więc z całą pewnością stwierdzić, że powodzenie przedsiębiorców bezpośrednio i pozytywnie wpływa na koniunkturę w Polsce. W związku z powyższym, przedmiotem szczególnego zainteresowania opinii publicznej i komentatorów musi być jakość otoczenia regulacyjnego i instytucjonalnego, w którym funkcjonują osoby prowadzące działalność gospodarczą. Najistotniejsza w tym kontekście wydaje się być aktywność Ministerstwa Finansów i aparatu skarbowego, ponieważ właśnie w dziedzinie prawa podatkowego mamy największy kłopot. Okazuje się, że w ciągu ostatnich lat można wyróżnić wiele niekorzystnych i – można pokusić się o takie stwierdzenie – nieuczciwych praktyk stosowanych przez resort finansów. Dodatkowo procedowanych jest przynajmniej kilka dalszych zmian negatywnie wpływających na pozycję przedsiębiorców. Problem wymaga omówienia i rozwiązania. Niniejszy raport zawiera diagnozę stanu obecnego i propozycje zmian w systemie prawa.

Problematyka interpretacji podatkowych oraz zmian interpretacji przepisów i naliczania podatków 5 lat wstecz

System interpretacji podatkowych, w kształcie jaki obowiązuje dzisiaj, został wprowadzony 1 lipca 2007 r. Pierwotnym zamysłem tego systemu było wprowadzenie metody łatwo dostępnej dla podatników, która pozwalałaby na wyjaśnienie wątpliwości dotyczących interpretacji przepisów prawa podatkowego. Systemy interpretacji podatkowych (Tax Ruling System) obowiązują na całym świecie i stanowią ważny element ogólnej strategii ochrony praw podatników, co stanowi realizację zasady zaufania obywateli wobec organów państwa[2]. W polskim systemie interpretacji podatkowych wyróżniamy dwa rodzaje interpretacji:

- interpretacja indywidualna – wydawana przez Ministra Finansów na wniosek konkretnego podatnika

- oraz interpretacja ogólna – wydawana z urzędu przez Ministra Finansów oraz, od niedawna, na wniosek podatnika.

Interpretacja indywidualna jest wydawana na piśmie każdemu podatnikowi, który zwróci się do Ministra Finansów z pytaniem dotyczącym wykładni danego przepisu. Po otrzymaniu przez podatnika takiego pisma ma on gwarancję, że jeśli się zachowa według przedstawionego w nim wzorca, to jego działania nie będą kwestionowane przez organy podatkowe w trakcie kontroli podatkowej. Interpretacja ogólna ma zaś charakter instrukcji skierowanej do wszystkich organów podatkowych, a pośrednio do podatników, jak należy interpretować dany przepis prawa podatkowego. Należy przy tym podkreślić, że jedynie interpretacje indywidualne podlegają sądowej kontroli ich legalności, tj. sprawdzeniu, za pośrednictwem sądów administracyjnych, czy sposób interpretacji danego przepisu przez Ministra Finansów jest prawidłowy. Interpretacje ogólne natomiast nie podlegają zaskarżeniu do sądów. Interpretacje indywidualne prawa podatkowego wydawane są w imieniu Ministra Finansów. Wniosek o wydanie interpretacji indywidualnej może złożyć każdy zainteresowany: podatnik, płatnik lub inny podmiot, w tym także osoby niemające miejsca zamieszkania lub siedziby na terytorium Rzeczypospolitej Polskiej. Podmioty te mogą wystąpić o wydanie interpretacji indywidualnej, jeżeli mają wątpliwości co do zaistniałego u nich stanu faktycznego lub zdarzenia przyszłego, które mogą rodzić określone konsekwencje w sferze prawa podatkowego. W imieniu Ministra Finansów interpretacje indywidualne wydają dyrektorzy 5 izb skarbowych: w Bydgoszczy, Katowicach, Łodzi, Poznaniu oraz w Warszawie. Właściwość organu (dyrektora izby skarbowej) uzależniona jest od dwóch czynników: miejsca zamieszkania lub siedziby wnioskodawcy oraz podatku, którego dotyczy wniosek. Opłata od każdego stanu faktycznego lub zdarzenia przyszłego będącego przedmiotem wniosku wynosi 40 zł. Zgodnie z ustawą Ordynacja podatkowa interpretację indywidualną wydaje się bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia otrzymania wniosku[3]. W 2014 roku do organów upoważnionych wpłynęło łącznie 37 140 wniosków o wydanie interpretacji indywidualnych[4]. Nie jest to wyjątek – z dostępnych danych wynika, że podobna liczba wniosków o wydanie interpretacji indywidualnych jest wydawana co roku[5]. Pokazuje to, jak niejasne dla podatników są polskie przepisy podatkowe. Przy takim obciążeniu system wydawania interpretacji staje się coraz mniej wydolny i obniża się jakość udzielanych wyjaśnień.

Ochrona podatnika w zakresie interpretacji indywidualnych

Instytucja interpretacji podatkowych ma zapewnić podatnikowi, poczucie bezpieczeństwa i pewności prawa. Głównym celem interpretacji jest wskazanie konkretnemu podatnikowi, jak ma się w danej sytuacji zachować, np. jaką stawką opodatkować sprzedawane przez siebie towary. W kluczowej dla spraw postępowania podatkowego ustawie – Ordynacji podatkowej – wymieniony jest zakres ochrony, jaką niejako otrzymuje podatnik poprzez zastosowanie się do interpretacji.

Stosownie do treści art. 14 k par. 3 Ordynacji (dalej: OrdPU) zastosowanie się do wydanej interpretacji powoduje, iż w stosunku do zainteresowanego nie wszczyna się postępowania w sprawach o przestępstwa skarbowe lub wykroczenia skarbowe, a postępowanie wszczęte w tych sprawach umarza oraz nie nalicza się odsetek za zwłokę. Ochrona taka następuje w każdej sytuacji, w której zastosowano się do interpretacji, która w rozstrzygnięciu sprawy podatkowej nie została uwzględniona lub została zmieniona.

Drugi zaś skutek jest opisany w art. 14 m OrdPU i obejmuje dodatkowo zwolnienie z obowiązku zapłaty podatku. Ma on jednak zastosowanie tylko, kiedy zobowiązanie nie zostało prawidłowo wykonane w wyniku zastosowania się do interpretacji oraz gdy skutki podatkowe związane ze zdarzeniem, któremu odpowiada stan faktyczny będący przedmiotem interpretacji, nastąpiły po opublikowaniu interpretacji ogólnej albo po doręczeniu interpretacji indywidualnej. Konsekwentnie ustawodawca wskazał w art. 14 l OrdPU, że zwolnienie z obowiązku zapłaty podatku nie ma zastosowania w sytuacji, gdy skutki podatkowe związane ze zdarzeniem będącym przedmiotem zapytania nastąpiły przed doręczeniem interpretacji lub wydaniem interpretacji ogólnej.

Interpretacja podatkowa może zostać zmieniona

W przypadku stwierdzenia nieprawidłowości w interpretacji podatkowej, Minister właściwy do spraw finansów publicznych może, z urzędu, zmienić wydaną interpretację ogólną lub indywidualną, uwzględniając w szczególności orzecznictwo sądów, Trybunału Konstytucyjnego lub Europejskiego Trybunału Sprawiedliwości. W ostatnich latach bardzo często zdarza się, że interpretacje konkretnych przepisów podatkowych ulegają zmianie na niekorzyść podatników. Cel takich posunięć jest jeden – fiskalny. Aparat skarbowy, aby zwiększyć swoją efektywność dla rządu, stara się zwiększyć pozyskiwane fundusze, które następnie mogą być przez rząd wykorzystywane do pokrycia braków w budżecie wynikających z realizacji obietnic wyborczych. Cierpią na tym głównie mali i średni przedsiębiorcy, którzy są drenowani z funduszy, a dla których często działania aparatu skarbowego i Ministerstwa Finansów oznaczają bankructwo. Jak wygląda taka zmiana i jakie konsekwencje się z tym wiążą zostanie zaprezentowane na przykładzie zmiany linii interpretacyjnej w sprawie opodatkowania gastronomii.

Zmiana interpretacji podatkowej na przykładzie sektora gastronomicznego

Do 24 czerwca 2016 r. firmy gastronomiczne, szczególnie typu fastfood, stosowały stawkę VAT 5 proc. Takie uprawnienie potwierdzały liczne interpretacje indywidulane[6] oraz wyroki TSUE, jak i polskich sądów[7]. Dania, takie jak hamburgery, cheeseburgery, frytki czy kanapki, były uznawane za dostawę towarów – gotowych posiłków i dań i podlegały opodatkowaniu stawką VAT 5 proc. Jeszcze interpretacja indywidualna z 5 stycznia 2016 roku potwierdzała takie stanowisko Ministerstwa Finansów[8].

Zmiana nastąpiła w interpretacji ogólnej Ministra Finansów wydanej 24 czerwca 2016 r[9]. Minister uznał w niej, że posiłki sprzedawane przez różnego rodzaju placówki gastronomiczne (głównie fast foody), które są przeznaczone do bezpośredniej konsumpcji, nie mogą korzystać z 5-proc. stawki VAT. Produkty takie, co do zasady, mają być w świetle tej interpretacji opodatkowane 8-proc. stawką podatku. Minister wskazał, że dla uznania czy dana czynność będzie zaliczona do klasy PKWiU 10.85 – Gotowe posiłki i dania czy do działu PKWiU 56 – Usługi związane z wyżywieniem (co ma bezpośredni wpływ na stawkę VAT) istotne jest czy oferowane produkty są w pełni przyrządzone i serwowane jako posiłek gotowy do bezpośredniego spożycia, czy też nie są przeznaczone do bezpośredniej konsumpcji – np. są zamrożone lub pakowane próżniowo i etykietowane z przeznaczeniem na sprzedaż. Według Ministra Finansów fakt oferowania tych produktów osobno bądź w zestawach (np. kanapka mięsna, frytki razem z napojem czy też tortilla, pieczone ziemniaki razem z napojem) nie ma wpływu na sposób zaklasyfikowania. Dla dokonania prawidłowej klasyfikacji, wg PKWiU, nie są istotne również takie czynniki jak to czy punkty sprzedaży ulokowane są w miejscu ogólnodostępnym, znajdują się w nich stoliki i krzesła, dostępne są naczynia i sztućce, produkty są przeznaczone do spożycia na miejscu czy na wynos (np. pakowane w bibułki czy tekturowe pudełka) i czy w punktach sprzedaży znajdują się toalety, szatnia, zainstalowana jest klimatyzacja lub ogrzewanie. Mając na uwadze powyższe Minister stwierdził, że posiłki sprzedawane przez różnego rodzaju placówki gastronomiczne, które są przeznaczone do bezpośredniej konsumpcji, nie mogą korzystać z 5-proc. stawki podatku od towarów i usług na podstawie art. 41 ust. 2a w związku

z poz. 28 załącznika nr 10 do ustawy o VAT, ponieważ nie są klasyfikowane w grupowaniu PKWiU 10.85.1. Produkty takie, co do zasady, są opodatkowane 8-proc. stawką podatku na podstawie § 3 ust. 1 pkt 1 w związku z poz. 7 załącznika do rozporządzenia w sprawie stawek VAT.

Minister w wydanej interpretacji odniósł się także do kwestii interpretacji indywidualnych wydawanych wcześniej, wskazujących na właściwość opodatkowania tego typu produktów

5-proc. stawką VAT. Organ interpretujący wskazał, że interpretacje indywidualne są wydawane w oparciu o przedstawiony przez Wnioskodawcę opis stanu faktycznego lub zdarzenia przyszłego i mają zastosowanie wyłącznie do stanu rzeczywistego zgodnego z tym opisem.

W kontekście analizowanego zagadnienia, organ wskazał, że klasyfikacja statystyczna towaru lub usługi wskazana przez Wnioskodawcę we wniosku o wydanie interpretacji indywidualnej stanowi element stanu faktycznego (zdarzenia przyszłego), który organ podatkowy jest zobligowany uwzględnić przy wydawaniu interpretacji indywidualnej – nie ma możliwości jego weryfikacji. Zastosowanie się przez podatnika do interpretacji indywidualnej wydanej w odniesieniu do stanu faktycznego (zdarzenia przyszłego) odbiegającego od stanu rzeczywistego w sposób mający wpływ na ocenę skutków prawnopodatkowych nie chroni podatnika na zasadach wynikających z art. 14 k–14 m Ordynacji podatkowej. Co to oznacza dla podatników? Podatnicy, którzy są w posiadaniu wydanych im wcześniej interpretacji indywidualnych teoretycznie korzystają z wcześniej zarysowanej ochrony. Należy jednak zwrócić uwagę na końcowe wyjaśnienia Ministra Finansów, które są kluczowe dla konsekwencji podatkowych. W interpretacji indywidualnej podatnicy sami wskazywali zakwalifikowanie danych produktów do konkretnej kategorii w klasyfikacji statystycznej – organy zaś przyjmowały to za pewnik. Teraz wystarczy, iż jednostki skarbowe zakwestionują (na co wskazuje wydana interpretacja) przypisanie towaru do kategorii klasyfikacji statystycznej i w rezultacie interpretacje indywidualne przestaną zapewniać jakąkolwiek ochronę dla posiadających je przedsiębiorców. Rezultatem takiego posunięcia może być to, iż podatnicy będą musieli uregulować zaległości podatkowe wraz z odsetkami, nawet za ostatnie 5 lat, kiedy to „błędnie” kwalifikowali swoje produkty.

Wydawane interpretacje a sądy

Zgodnie z przepisami, po otrzymaniu niekorzystnej i niezgodnej z przepisami interpretacji podatnik powinien wysłać do izby skarbowej, która opinie wydała, wezwanie do usunięcia naruszenia prawa. Jeśli izba nie udzieli odpowiedzi na wezwanie lub w odpowiedzi podtrzyma swoje stanowisko, podatnik może skierować skargę do sądu administracyjnego.

Z tej możliwości korzysta coraz więcej podatników. Jak wynika z danych Najwyższej Izby Kontroli, zawartych w wynikach kontroli przestrzegania praw podatników przez wybrane urzędy skarbowe, w roku 2011 zaskarżonych zostało 2 109 opinii, a w roku 2012 – już 2 552. W I połowie 2013 r. do sądów spłynęło 1 315 skarg (w stosunku do 1 284 w I połowie 2012 r.). NIK szacuje, że do sądów trafia co czternasta wydana interpretacja[10]. Więcej niż połowa spraw dotyczących skarg podatników na wykładnie izb skarbowych kończy się pozytywnie dla podatników, co oznacza uchylenie niekorzystnej interpretacji. W 2011 r. sądy zdecydowały na korzyść podatników w ponad 55 proc. skarg, rok później zaś – w przypadku 57 proc. skarg. W I półroczu 2013 r. skarżący wygrali ponad 54 proc. skarg. Wysoki poziom wadliwości interpretacji indywidualnych i przewlekłość procedury zmian błędnych interpretacji stawiały w trudnej i niepewnej sytuacji wielu podatników oraz podważały zaufanie do organów podatkowych. Powyższe fakty wskazują na to, że polski aparat skarbowy wydaje często interpretacje profiskalne, licząc na to, iż zwiększy ilość pieniędzy pozyskiwanych z podatków, ale interpretacje te niekoniecznie odpowiadają prawu. Istnieje, jak wyżej wskazano, możliwość zaskarżenia interpretacji do sądu, ale jest to gigantyczny problem dla przedsiębiorców, gdyż sprawy dotyczące interpretacji podatkowych potrafią być rozpoznawane przez sądy przez bardzo dług okres, od kilku miesięcy aż do kilku lat. Do czasu otrzymania prawomocnego wyroku podatnik nie ma pewności czy rozlicza się w sposób poprawny i finansowo efektywny.

Sondaż

Przedsiębiorcy mają już zdecydowanie dość manipulacji przy interpretacji podatków i są zdeterminowani do dość radykalnych działań, jeśli rząd nie zaprzestanie praktyki zmieniania interpretacji podatkowej i naliczania podatków 5 lat wstecz – tak wynika z badań Związku Przedsiębiorców i Pracodawców.

W przypadku wznowienia tych działań, aż 324 tysiące małych i średnich przedsiębiorców grozi zamknięciem firmy, 198 tysięcy przeniesieniem działalności za granicę, 108 tysięcy deklaruje, że przejdzie do szarej strefy, a 270 tysięcy planuje ograniczenie działalności:

- Nic – będę działał bez zmian – 22 proc.

- Ograniczę działalność, by ograniczyć ryzyko – 15 proc.

- Zamknę firmę – 18 proc.

- Przeniosę firmę zagranicę – 11 proc.

- Przejdę do szarej strefy – 6 proc.

- Nie wiem/nie mam zdania – 25 proc.

- Inne działania – 4 proc.

Dom Badawczy Maison na panelu Ariadna dla Związku Przedsiębiorców i Pracodawców. Wrzesień 2014, CAWI, N: 515. Reprezentatywna próba małych i średnich przedsiębiorstw.

Kwestia zmian w interpretowaniu przepisów podatkowych należy do szczególnie znaczącego zagadnienia dla przedsiębiorców prowadzących swoje firmy w Polsce. Brak pewności prawa i wywołana tym niestabilność zniechęcają przedsiębiorców do prowadzenia swoich firm w kraju. Wiele firm, które starały się stosować do obowiązujących przepisów prawa, współpracować z fiskusem i spełniać swoje obowiązki nałożone przez państwo, w rezultacie wyżej opisanych działań Ministerstwa Finansów, poniosło znaczące straty czy nawet zbankrutowało. Wzrastający fiskalizm przyczynił się także do zahamowania wydatków na inwestycje i rozwój, także innowacyjny.

Propozycje zmian

System interpretacji podatkowych w Polsce jest wysoce niedoskonały, ale mimo wszystko bardzo potrzebny. Główną przyczyną wyżej zarysowanych problemów jest presja nakładana na aparat skarbowy, aby przynosił jak największe dochody dla budżetu państwa – aby ściągalność podatków była jak najwyższa. Nie istnieje proste rozwiązanie problemu zmienności interpretacji podatkowych – nie jest to kwestia do uregulowania prawnego. Żadne zapisy ustawowe nie rozwiążą tego problemu, gdyż jego esencją jest „kreatywne” podejście do prawa i wykorzystywanie jego niedookreśloności. Zmiany interpretacji na niekorzyść przedsiębiorców są przykładem polityki państwa, która w krótkim okresie przynosi budżetowi większe dochody, lecz w długim okresie skutkuje pogorszeniem stanu przedsiębiorstw w Polsce, w szczególności małych i średnich firm, które często nie są w stanie wdawać się w kilkuletnie spory sądowe czy też pokrywać zaległości podatkowe. Jedynym sposobem na rozwiązanie tego problemu jest kwestia woli rządzących – woli zaprzestania drenowania w ten sposób polskich firm i działania na szkodę polskiej gospodarki. Ministerstwo Finansów musi zrozumieć, że stosowana praktyka niekorzystnych zmian interpretacji podatkowych doprowadza do stopniowego upadku i wygaszania działalności przez mające ogromny potencjał polskie firmy.

Kwestia zwrotów VAT i nie wydawania decyzji przez organy skarbowe

Podatek VAT (Value Added Tax, czyli podatek od wartości dodanej) uregulowany jest w ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług. Jest to podatek pośredni, a ściślej rzecz ujmując – konsumpcyjny. Jego przedmiotem jest wzrost wartości towaru na każdym kolejnym etapie obrotu gospodarczego. Oznacza to, iż uiszczany jest on przy każdej transakcji w łańcuchu: producent – dystrybutor – sprzedawca – konsument. Drugą konsekwencją konstrukcji podatku VAT jest fakt, iż jest on neutralny dla jego podatników, co oznacza, że to nie oni ponoszą jego ciężar. Jest to możliwe dzięki dwóm cechom tego podatku: po pierwsze jego przerzucalności, a po drugie dzięki systemowi odliczeń. Integralną częścią podatku VAT jest mechanizm pozwalający na odliczenie od kwoty podatku należnego, na danym etapie obrotu, podatku uiszczonego już we wcześniejszych fazach, zapłaconego w cenie towaru. Dla zrozumienia problematyki omawianej w tej części raportu kluczowe jest przyswojenie dwóch pojęć:

- VAT naliczony – to podatek VAT związany z zakupem usługi czy produktu (został naliczony przez tego od kogo kupujemy usługi lub produkty).

- VAT należny – to podatek VAT, który dotyczy naszej sprzedaży usług czy produktów (podatek ten „należy się” urzędowi skarbowemu od nas).

W każdym kolejnym stadium podatek należny wlicza się w cenę, aż w końcu pełną kwotę płaci ostateczny konsument[11].

Art. 86. 1.

W zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych, podatnikowi, o którym mowa w art. 15, przysługuje prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego…

Możliwość zwrotu nadwyżki VAT naliczonego nad należnym dotyczy, co do zasady, wyłącznie czynnych podatników podatku od towarów i usług. Aby uzyskać zwrot należy złożyć deklarację dla podatku od towarów i usług wykazującą istnienie nadwyżki podatku naliczonego nad należnym. Deklarację za okresy miesięczne składa się w terminie do 25 dnia miesiąca następującego po każdym kolejnym miesiącu. Podatnicy, którzy wybrali kasową lub kwartalną metodę rozliczeń składają deklaracje za okresy kwartalne, w terminie do 25 dnia miesiąca następującego po każdym kolejnym kwartale. Zwrot dokonywany jest na rachunek bankowy lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej. Podstawowy termin zwrotu podatku wynosi 60 dni od dnia złożenia deklaracji przez podatnika, o ile nie znajdą zastosowania przepisy szczególne.

Jeżeli zasadność zwrotu wymaga dodatkowego zweryfikowania naczelnik urzędu skarbowego może przedłużyć termin 60-dniowy do czasu zakończenia weryfikacji rozliczenia podatnika dokonywanego w ramach czynności sprawdzających, kontroli podatkowej lub postępowania podatkowego na podstawie przepisów Ordynacji podatkowej lub postępowania kontrolnego na podstawie przepisów o kontroli skarbowej. Istnieje również możliwość uzyskania zwrotu w skróconym terminie – 25-dniowym, po spełnieniu określonych warunków[12].

Art. 87. 1.

W przypadku, gdy kwota podatku naliczonego, o której mowa w art. 86 ust. 2, jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, podatnik ma prawo do obniżenia o tę różnicę kwoty podatku należnego za następne okresy lub do zwrotu różnicy na rachunek bankowy.

2.Zwrot różnicy podatku, z zastrzeżeniem ust. 6, następuje w terminie 60 dni od dnia złożenia rozliczenia przez podatnika (…). Jeżeli zasadność zwrotu wymaga dodatkowego zweryfikowania, naczelnik urzędu skarbowego może przedłużyć ten termin do czasu zakończenia weryfikacji rozliczenia podatnika dokonywanego w ramach czynności sprawdzających, kontroli podatkowej lub postępowania podatkowego na podstawie przepisów Ordynacji podatkowej lub postępowania kontrolnego na podstawie przepisów o kontroli skarbowej.

Praktyka działalności Organów skarbowych, jak i wskazane wyżej nieostre sformułowania przepisów, a w szczególności sformułowanie: „do czasu zakończenia weryfikacji rozliczenia podatnika dokonywanego w ramach czynności sprawdzających” prowadzą do występowania sytuacji wstrzymywania zwrotów VAT dla przedsiębiorców przez bardzo długie okresy bez konkretnego uzasadnienia. W praktyce organy interpretują wyżej wskazane przepisy w ten sposób, iż mają na weryfikację rozliczeń tyle czasu ile potrzebują do dokonania tejże weryfikacji, zależnie od posiadanych możliwości i zasobów kadrowych. Nie biorą pod uwagę tego, że ich działania powinny pozwolić kontrolowanym podatnikom na dalszą działalność – wręcz przeciwnie, często wstrzymywanie zwrotów VAT-u i przedłużające się kontrole prowadzą do upadłości firm.

Na temat kwestii wstrzymywania zwrotów VAT wielokrotnie wypowiadały się sądy.

W wyroku z dnia 22 stycznia 2014 r., sygn. I SA/Ol 874/13, WSA w Olsztynie stwierdził: zgodnie z art. 87 ust. 2 u.p.t.u. organ może przedłużyć termin zwrotu podatku VAT, ale powinien wskazać jakie okoliczności miał na względzie podejmując decyzję o dodatkowej weryfikacji zasadności zwrotu. Mogą to być następujące sytuacje: organ może dysponować informacjami pochodzącymi od innych organów (nie tylko podatkowych), a dotyczących nieprawidłowości stwierdzonych u kontrahenta podatnika czy informacjami o zakończeniu działalności gospodarczej przez danego kontrahenta, bądź też może stwierdzić, że dokonana przez niego analiza zapisów w rejestrach zakupów i sprzedaży podatnika wskazuje na określone nieprawidłowości, np. co do zastosowanej stawki podatku od towarów i usług. Natomiast w wyroku z dnia 13 października 2008 r., sygn. akt K 16/07, Trybunał Konstytucyjny podkreślił w uzasadnieniu orzeczenia, że choć stosowanie tego rodzaju środków (które mają na celu zapewnienie możliwie najskuteczniejszej ochrony interesów budżetu – Skarbu Państwa) jest dopuszczalne, to jednak nie mogą one iść dalej, niż jest to konieczne dla osiągnięcia tego celu (ochrony interesów budżetowych). Dlatego też środki te nie mogą być stosowane w taki sposób, który prowadziłby do systematycznego podważania prawa do odliczenia podatku, które to prawo jest fundamentalną zasadą wspólnego systemu VAT. Sprzeczne byłoby to bowiem z zasadą proporcjonalności. Trybunał wskazał następnie, że zasadniczo sprawą sądu krajowego jest zbadanie czy w konkretnej sytuacji dane regulacje naruszają zasadę proporcjonalności.

Organy często nie wskazują żadnych konkretnych (dla danej sprawy) przyczyn, które uzasadniałyby zastosowanie art. 87 ust. 2 ustawy o VAT, i które wyróżniałyby daną sprawę w jakikolwiek sposób na tle innych kontrahentów/podatników powiązanych ze sobą. Bardzo często ich podejście do tego typu spraw jest schematyczne i oparte na wypracowanych już wcześniej „standardowych formułkach”. Oczekiwanie na zwrot pieniędzy przez wiele miesięcy sprawia, że gwarancje proceduralne, o których mowa w wyroku Trybunału Konstytucyjnego, mają często wartość czysto iluzoryczną[13].

Przykładem świetnie obrazującym jak jest w praktyce stosowany art. 87 par. 2, przez aparat skarbowy w celu wstrzymywania zwrotów VATu, i jakie skutki przynosi jest historia firmy CH Nexa z Zamościa. Centrum Handlowe Nexa zajmowało się przez przeszło 20 lat sprzedażą detaliczną, hurtową i eksportem sprzętu AGD, RTV i IT. W firmie zostały wszczęte postępowania kontrolne. Zgodnie z prawem na czas ich trwania fiskus zamroził zwrot zapłaconego podatku VAT, o który zabiegała firma. Jak podkreślają przedstawiciele firmy, kontrole jednak były wielokrotnie przedłużane bez podania przyczyny. Zaległości organów skarbowych wobec spółki Nexa sięgały niemal 30 milionów złotych[14]. W rezultacie przedłużających się postępowań kontrolnych firma utraciła płynność finansową, wypowiedziano jej kredyty i musiała zakończyć swoją działalność zwalniając 170 zatrudnionych w niej osób.

Historia firmy z Zamościa to tylko jeden z przykładów przedsiębiorstw, które w rezultacie procederu wstrzymywania zwrotów VAT-u upadły lub musiały znacząco ograniczyć swoją działalność. W 2015 roku organy kontroli skarbowej wstrzymały zwroty podatku VAT na łączną kwotę prawie 168 mln złotych, zaś w I półroczu 2016 roku wstrzymane zwroty opiewały już na kwotę ponad 266 mln złotych. Skąd tak gigantyczna różnica? Ministerstwo Finansów tłumaczy ją przede wszystkim efektem zmiany modelu działania, który obecnie kładzie nacisk na lepszą analizę ryzyka i skoncentrowanie się na tych obszarach, gdzie nadużycia dokonywane są najczęściej i obejmują największe kwoty[15]. Obawy przedsiębiorców budzi lawinowy skok wysokości wstrzymanych zwrotów VAT-u – z raportów kontrolnych Najwyżej Izby Kontroli można wysnuć wnioski, iż decyzje wydawane przez organy skarbowe nie zawsze są wysokiej jakości, a przy tak dużym wzroście wstrzymanych kwot obawa o prawidłowość decyzji wzrasta proporcjonalnie.

W 2012 r. podatnicy złożyli odwołania od 22 proc. decyzji pokontrolnych organów pierwszej instancji dotyczących VAT, PIT i CIT. W I półroczu 2013 r. odwołania dotyczyły 30 proc. decyzji. Dyrektorzy izb skarbowych w 2012 r., jako organy drugiej instancji, w wyniku rozpatrzenia 23 716 odwołań podatników uchylili 35,5 proc. decyzji pokontrolnych naczelników urzędów skarbowych i dyrektorów urzędów kontroli skarbowej dotyczących VAT, PIT i CIT. W I półroczu 2013 r. uchylonych zostało 34,4 proc. takich decyzji. W relacji do złożonych odwołań odsetek uchylonych decyzji organów pierwszej instancji w 2012 r. wyniósł 35,6 proc. zaś w I półroczu 2013 r. kształtował się na poziomie 33,2 proc.[16]

W 2012 roku wojewódzkie sądy administracyjne, w wyniku rozpatrzenia 4 025 skarg podatników na rozstrzygnięcia dyrektorów izb skarbowych, uchyliły 14,7 proc. zaskarżonych decyzji dyrektorów izb skarbowych, zaś w I półroczu 2013 r. uchylonych zostało 19,7 proc. decyzji dyrektorów izb skarbowych. Powyższe statystyki wskazują na to, że w przeszłości bardzo często decyzje wydawane przez organy skarbowe nie odpowiadały prawu – nawet co piąta decyzja była uchylana w wyniku zaskarżenia do sądu.

Napawa pesymizmem kierunek zmian, jakie są proponowane przez Ministerstwo Finansów odnośnie opisanego zagadnienia. W projekcie zmian[17] możemy dostrzec wręcz odwrotny kierunek niż pożądany – dąży on do zwiększenia możliwości przedłużania terminów na zwrot VAT przez aparat skarbowy. Nowy mechanizm miałby pozwalać organom na wstrzymanie zwrotu podatku na czas, który obejmowałby sprawdzenie rozliczenia podatku, rozliczeń innych podmiotów biorących udział w obrocie, który jest przedmiotem rozliczenia podatnika, a także sprawdzenie zgodności rozliczeń z faktycznym przebiegiem danej transakcji. Jak wynika z wypowiedzi ekspertów[18], wydłużanie terminów zwrotu VAT z powodu kontroli rozliczeń jego kontrahentów jest działaniem niemającym podstawy w przepisach prawa – zwrot dla przedsiębiorcy nie jest uzależniony od transakcji jego kontrahentów i może prowadzić do praktycznie nieograniczonego wstrzymywania zwrotów.

Propozycje zmian

Propozycje zmian w tej materii mogą iść zarówno w kierunku nacisku na organy skarbowe, by zaprzestały swoich praktyk niewystarczająco uzasadnionego przedłużania postępowań kontrolnych i wstrzymywania zwrotów VAT-u, jak również w kierunku zmian legislacyjnych.

Próby wpłynięcia na rządzących w tej kwestii były już podejmowane[19], niestety pokusa chwilowego zwiększenia wpływów często okazuje się silniejsza niż długoterminowe korzyści.

Określenie konkretnego terminu, na jaki organy mogą wstrzymać zwrot VAT-u, a później muszą wydać decyzję w tej sprawie, pozwoliłoby ograniczyć potencjalne straty związane z niezwykle długimi okresami kontroli i pozbawiania firm dostępu do środków pieniężnych.

Prosta zmiana legislacyjna polegająca na dopisaniu odpowiedniego punktu do ustawy pozwoliłaby zapewnić pewien limit czasowy dla aparatu skarbowego i uchronić przedsiębiorców przed postępowaniami ciągnącymi się miesiącami, a czasami nawet latami. Określenie konkretnego terminu mogłoby również wymusić na organach efektywniejsze prowadzanie postepowania i dałoby ochronę dla prowadzących działalność gospodarczą. Jeżeli pracownicy skarbowi byliby przekonani, że zgromadzony materiał dowodowy pozwala na zakwestionowanie zwrotu, to dążyliby do wydania odpowiedniej decyzji, a przedsiębiorca w ten sposób uzyskiwałby możliwość odwołania się od niej oraz zaskarżenia jej do sądu.

Problematyka odpowiedzialności za nieświadomy udział w przestępstwach karuzelowych

Karuzela podatkowa to jeden ze sposobów wyłudzania zwrotu VAT przez podmiot do tego nieuprawniony, poprzez przeprowadzenie ciągu transakcji (zarówno faktycznych, jak i pozornych), w których, w ramach uprzednio zaplanowanych przez oszustów ról, uczestniczy (świadomie albo nieświadomie) wiele podmiotów gospodarczych. Mechanizmy działania karuzeli podatkowych zostały szczegółowo opisane w raporcie ZPP[20]. Dla celów niniejszego raportu należy jednak wspomnieć o podstawowych zagadnieniach związanych z tym rodzajem oszustw.

Charakterystyczne role występujące w mechanizmie karuzeli podatkowej to „znikający handlarz”, „broker” oraz wiele „buforów”. Rolą „znikającego handlarza” jest sprzedać towar, wypełnić deklarację VAT i nigdy podatku nie odprowadzić. W tym celu często rekrutowani są np. bezdomni, na których nazwiska zakładane są fikcyjne podmioty, nieprowadzące faktycznej działalności gospodarczej. Następnie towar przechodzi przez przedsiębiorstwa „bufory”. „Bufory” odprowadzają do urzędów skarbowych różnicę między podatkiem należnym a naliczonym (wliczywszy w to, z premedytacją albo bez, niezapłacony podatek z początku schematu). Rolą „brokera” jest w pewnym momencie sprzedać towar zagranicznemu przedsiębiorstwu, w ramach wewnątrzwspólnotowej dostawy towarów. Wówczas, zgodnie z prawem, należny podatek deklaruje jako 0 i występuje do Urzędu Skarbowego o zwrot podatku naliczonego przy zakupie towaru. Członkowie karuzeli zarabiają na niezapłaconym podatku i to de facto podatek VAT jest towarem podlegającym handlowi.

W rzeczywistości w karuzelach podatkowych biorą udział nawet setki podmiotów buforowych, których zadaniem jest skomplikowanie operacji i oddalenie aparatu skarbowego od faktycznego oszusta. Najważniejszą kwestią jest to, że przestępcy w celu uwiarygodnienia transakcji przed aparatem skarbowym, co pozwala im dłużej prowadzić swój proceder, wykorzystują jako bufory uczciwych podatników. Istotą procederu wyłudzania VAT-u jest „zniknięcie” po pewnym czasie osób odpowiedzialnych, nim dojdzie do wykrycia przestępstwa przez odpowiednie organy państwa. Wtedy to dochodzi do najbardziej problematycznej kwestii – organy zaczynają przerzucać odpowiedzialność za ten proceder na uczciwych podatników, którzy nawet nie wiedzieli, że są elementami karuzeli podatkowej. Jest to możliwe ze względu na obecność w polskiej ustawie o VAT art. 105a oraz art. 88 ust. 3a.

| Art. 105aOdpowiedzialność solidarna podatnika i podmiotu dokonującego dostawy

1. Podatnik, o którym mowa w art. 15 podatnicy podatku od towarów i usług, zakres działalności gospodarczej, na rzecz którego dokonano dostawy towarów, o których mowa w załączniku nr 13 do ustawy, odpowiada solidarnie wraz z podmiotem dokonującym tej dostawy, za jego zaległości podatkowe w części podatku proporcjonalnie przypadającej na dostawę dokonaną na rzecz tego podatnika, jeżeli:

1) wartość towarów, o których mowa w załączniku nr 13 do ustawy, nabywanych od jednego podmiotu dokonującego ich dostawy, bez kwoty podatku przekroczyła w danym miesiącu kwotę 50 000 zł oraz

2) w momencie dokonania dostawy towarów, o których mowa w załączniku nr 13 do ustawy, podatnik wiedział lub miał uzasadnione podstawy do tego, aby przypuszczać, że cała kwota podatku przypadająca na dokonaną na jego rzecz dostawę tych towarów lub jej część nie zostanie wpłacona na rachunek urzędu skarbowego.

2. Podatnik miał uzasadnione podstawy do tego, aby przypuszczać, że cała kwota podatku przypadająca na dokonaną na jego rzecz dostawę towarów lub jej część nie zostanie wpłacona na rachunek urzędu skarbowego, jeżeli okoliczności towarzyszące tej dostawie towarów lub warunki, na jakich została ona dokonana, odbiegały od okoliczności lub warunków zwykle występujących w obrocie tymi towarami, w szczególności jeżeli cena za dostarczone podatnikowi towary była bez uzasadnienia ekonomicznego niższa od ich wartości rynkowej. |

Towary wymienione w załączniku nr 13 do ustawy to między innymi: wyroby stalowe, paliwa, kruszce. Przytoczony powyżej przepis ustanawia instytucję solidarnej odpowiedzialności nabywcy towarów wraz z dostawcą. Wedle zamysłu Ministerstwa Finansów przepis ten miał zwiększyć skuteczność walki z oszustami podatkowymi, niejako wymuszając na przedsiębiorcach bardziej uważny handel tego typu towarami.

Podobny przepis odnośnie wywieranych skutków to art. 88 ust. 3a.

| Art. 88 ust. 3a

Nie stanowią podstawy do obniżenia podatku należnego oraz zwrotu różnicy podatku lub zwrotu podatku naliczonego faktury i dokumenty celne w przypadku, gdy:

1) sprzedaż została udokumentowana fakturami lub fakturami korygującymi:

a) wystawionymi przez podmiot nieistniejący,

b) (uchylona)

2) transakcja udokumentowana fakturą nie podlega opodatkowaniu albo jest zwolniona od podatku;

3) (uchylony)

4) wystawione faktury, faktury korygujące lub dokumenty celne:

a) stwierdzają czynności, które nie zostały dokonane – w części dotyczącej tych czynności,

b) podają kwoty niezgodne z rzeczywistością – w części dotyczącej tych pozycji, dla których podane zostały kwoty niezgodne z rzeczywistością,

c) potwierdzają czynności, do których mają zastosowanie przepisy art. 58 i 83 Kodeksu cywilnego – w części dotyczącej tych czynności;

5) faktury, faktury korygujące wystawione przez nabywcę zgodnie z odrębnymi przepisami nie zostały zaakceptowane przez sprzedającego;

6) (uchylony)

7) wystawiono faktury, w których została wykazana kwota podatku w stosunku do czynności opodatkowanych, dla których nie wykazuje się kwoty podatku na fakturze – w części dotyczącej tych czynności. |

Przepis ten znajduje zastosowanie w kontekście procederu karuzel podatkowych wtedy, kiedy to organy skarbowe uznają i to wykażą, że podatnik wiedział lub powinien był wiedzieć, że faktury wystawiane na jego rzecz pochodzą od nieistniejącej firmy czy traktują o nierzeczywistych transakcjach. Pozwala on zakwestionować prawo do odliczenia podatku naliczonego i w rezultacie pozbawić przedsiębiorstwo możliwości zwrotu podatku VAT.

Kwestia prawa odliczenia podatku naliczonego z transakcji stanowiących oszustwo podatkowe była wielokrotnie rozważana przez Trybunał Sprawiedliwości Unii Europejskiej. W wyroku, z dnia 21 czerwca 2012 r., w sprawach połączonych Mahagében (C-80/11) i Dávid (C-142/11) Trybunał orzekł, że przepisy dyrektywy 2006/112/WE Rady z dnia 28 listopada 2006 r., w sprawie wspólnego systemu podatku od wartości dodanej, stoją na przeszkodzie praktyce krajowej, w ramach której organ podatkowy odmawia podatnikowi prawa do odliczenia od kwoty należnego podatku od wartości dodanej kwoty tego podatku należnego lub zapłaconego z tytułu świadczonych mu usług, z tego powodu, iż wystawca faktur dotyczących owych usług lub jeden z jego usługodawców dopuścił się nieprawidłowości, bez udowodnienia przez organ podatkowy na podstawie obiektywnych przesłanek, iż podatnik wiedział lub powinien był wiedzieć, że transakcja mająca stanowić podstawę prawa do odliczenia wiązała się z przestępstwem popełnionym przez wystawcę faktury lub inny podmiot działający na wcześniejszym etapie obrotu. W wyroku tym Trybunał Sprawiedliwości stwierdził także, że nie jest dopuszczalna praktyka krajowa, w ramach której organ podatkowy odmawia prawa do odliczenia z tego powodu, iż odbiorca dostawy nie sprawdził czy wystawca faktury za towary, których prawo do odliczenia ma dotyczyć, jest podatnikiem, czy dysponował on tymi towarami i był w stanie je dostarczyć oraz czy wywiązał się z obowiązku złożenia deklaracji i zapłaty VAT. Trybunał wyraził także pogląd, że organy podatkowe nie mogą odmówić prawa do odliczenia podatku naliczonego z tego powodu, że podatnik nie posiada, poza fakturą, innych dokumentów potwierdzających spełnienie powyższych warunków, mimo że spełnione były warunki materialne i formalne powstania prawa do odliczenia określone w dyrektywie 2006/112/WE, a podatnik nie miał przesłanek podejrzewać, że wystawca faktury dopuścił się nieprawidłowości lub przestępstwa. Stanowisko takowe potwierdzają też inne wyroki, jak wyrok z dnia

18 lipca 2013 r. w sprawie „W” (C-78/12). Przywołać tu należy również wyrok z dnia

31 stycznia 2013 r. w sprawie „Z” (C-643/11): jeżeli jednak, wziąwszy pod uwagę oszustwa podatkowe lub nieprawidłowości popełnione przez wskazanego wystawcę lub na etapie obrotu poprzedzającym czynność służącą jako podstawa do odliczenia, czynność ta zostanie uznana za faktycznie niezrealizowaną, należy ustalić, w świetle obiektywnych danych i nie wymagając przy tym od odbiorcy faktury przeprowadzania weryfikacji nie należących do jego obowiązków, że ów odbiorca wiedział lub powinien był wiedzieć o tym, iż dana czynność wiąże się z oszustwem podatkowym w zakresie podatku od wartości dodanej, zaś sprawdzenie tego jest zadaniem sądu odsyłającego. Ponadto Trybunał podkreślił, że sąd krajowy powinien zadbać o to, by ocena materiału dowodowego nie odbierała sensu orzecznictwu w przedmiocie dobrej wiary i zmuszała pośrednio odbiorcy faktury do sprawdzenia swojego kontrahenta, co nie należy do jego obowiązków.

W świetle orzecznictwa Trybunału Sprawiedliwości ochrona prawna przysługuje podatnikowi, który na podstawie obiektywnych przesłanek nie wiedział lub nie mógł wiedzieć, że transakcja wiązała się z przestępstwem w dziedzinie podatku od wartości dodanej czy też „podatnik nie miał przesłanek podejrzewać, że dopuszczono się nieprawidłowości lub przestępstwa”. W praktyce i w związku z orzecznictwem sądowym sprawa odpowiedzialności podatników za udział w karuzelach podatkowych sprowadza się teoretycznie do wykazania przez organ, iż wiedział lub powinien wiedzieć, że był elementem oszustwa. W praktyce jednak organy bardzo często schematycznie podchodzą do tego typu przestępstw i kwestionują transakcje wykazywane przez podatnika wypracowanymi już wcześniej formułami. W ten sposób podatnik, chcąc uniknąć odpowiedzialności za udział w przestępstwie, musi udowadniać swoją niewinność.

Jak pokazuje bogate orzecznictwo i stanowiska organów skarbowych istotne dla oceny czy podatnik przedsięwziął wszystkie działania, jakich można było od niego racjonalnie oczekiwać, w celu upewnienia się, że dokonywana przez niego transakcja nie prowadzi do udziału w przestępstwie podatkowym jest to, czy stosował w odniesieniu do swoich kontrahentów wypracowane przez niego wewnętrzne procedury sprawdzające. Na obecną chwilę jest to, w praktyce, jedyny sposób pozwalający zwiększyć bezpieczeństwo uczciwych podatników przed oskarżeniem ich o udział w przestępstwach karuzelowych. Nie jest to jednak sposób idealny – gdyż to na podatnika przerzucany jest obowiązek dokładnego sprawdzania swoich kontrahentów, który to teoretycznie nie jest nawet wymagany prawnie. To podatnik musi poświęcać czas i swoje zasoby by, bez dostarczenia odpowiednich narzędzi przez państwo, weryfikować swoich kontrahentów. Jest to kolejne obciążenie przedsiębiorców, niemające nawet podstawy prawnej, a de facto konieczne do prowadzenia biznesu. Ponadto nie gwarantuje to pełni bezpieczeństwa. Jak pokazuje przykład zarysowany w wyroku warszawskiego sądu[21], mimo że podatnik „wykazał się należytą starannością posiadając kopie faktur, specyfikacje poszczególnych wydanych towarów (ładunku) – z faktur i specyfikacji wynikały dane identyfikacyjne nabywcy, ilość sprzedawanych towarów i ich nazwy, otrzymał także oświadczenie nabywcy o dotarciu towarów do jego siedziby, wskazano także nr rejestracyjny samochodu, którym odebrano towary z magazynu Skarżącego” – to i tak organ skarbowy zakwestionował zasadność jego rozliczeń i próbował wykazać, że podatnik wiedział lub powinien wiedzieć, że bierze udział w przestępstwie. Działalność aparatu skarbowego, polegająca na kwestionowaniu zasadności transakcji, ale bez jakiejkolwiek refleksji w kierunku wskazania podatnikom jak mają postępować, aby uniknąć tego typu oskarżeń, doprowadza do braku stabilnych warunków prowadzenia biznesu przez polskich przedsiębiorców i szczególnie dotyka tych najmniejszych podatników, których nie stać na profesjonalne doradztwo podatkowe, które podpowie im jakie procedury i w jaki sposób stosować.

Propozycje zmian

Podstawowym postulatem, który doprowadziłby do ukrócenia odpowiedzialności uczciwych podatników za przestępstwa podatkowe byłoby wypracowanie przez polskiego ustawodawcę odpowiednich procedur, po których spełnieniu podatnik miałby w świetle prawa pewność, że zawiera transakcję z uczciwym kontrahentem. W ten sposób, spełniając ten wyznaczony przez ustawodawcę katalog, istniałoby domniemanie podjęcia należytej staranności przez podatnika i uwolniłby się on od odpowiedzialności za udział w przestępstwie. Katalog ten mógłby obejmować kwestie od sprawdzenia danych podmiotu z Krajowego Rejestru Sądowego, przez sprawdzenie numeru identyfikacyjnego oferenta dla celów VAT, aż po wystąpienie z wnioskiem o weryfikację do odpowiednich organów. Jeżeli udałoby się doprowadzić do sytuacji, w której to, zgodnie z orzecznictwem krajowym i europejskim, na aparacie skarbowym spoczywa ciężar wykrywania przestępców podatkowych, to korzyści ze stabilności prawa i pewności obrotu gospodarczego odczuliby nie tylko przedsiębiorcy, ale w wyniku lepszych warunków do ich rozwoju – również pracownicy i wszyscy członkowie polskiej gospodarki.

Drugą propozycją, która mogłaby wywrzeć podobny skutek jest wprowadzenie tzw. split-payment, czyli mechanizmu podzielonej płatności. Mechanizm ten polega co do zasady (istnieje kilka różnych jego wersji) na tym, że podatnik wpłaca kwotę podatku na osobne konto, gdzie ten podatek jest zablokowany przez pewien okres, aż do czasu podjęcia decyzji przez organ skarbowy co do kwestii zasadności zwrotu. Mechanizm ten jest jednym z rozwiązań rekomendowanych przez Komisję Europejską w Studium wykonalności alternatywnych metod poprawy oraz uproszczenia poboru podatku VAT („Study on feasibility of alternative methods for improving and simplyfing the collection of VAT through the means of modern technologies and/or financial intermediaries”). W modelu podzielonej płatności organy podatkowe mogą kontrolować kwotę należnego podatku VAT już na etapie samej transakcji, od chwili dokonania płatności przez nabywcę. Dzieje się to poprzez uzyskanie wglądu do dokonywanych przez podatników płatności poprzez konta VAT, na których transakcje rejestrowane są w czasie rzeczywistym. W założeniach modelu, organ podatkowy powinien mieć możliwość stałego monitorowania dokonywanych przez podatników płatności, a także ich blokowania[22]. Jest to jednak propozycja, która może spowodować duże obciążenie przedsiębiorców, ponieważ są na nich nakładane dodatkowe obowiązki rozliczania każdej transakcji oraz tracą oni płynność finansową.

Obciążanie przedsiębiorców kosztami walki z luką podatkową

W celu zwiększania ściągalności podatków oraz walki z oszustami podatkowymi obecny rząd planuje wprowadzić wiele różnorodnych mechanizmów i metod, których skutki odczują nie tylko oszuści, ale też uczciwi przedsiębiorcy. W poniższej części raportu skrótowo zostanie zarysowane kilka obecnych koncepcji wraz z komentarzami na temat przypuszczalnych skutków ich wprowadzenia dla przedsiębiorców i gospodarki Polski.

Zaostrzenie kar za wyłudzenia podatkowe

Wprowadzenie do Kodeksu karnego kary 25 lat więzienia za wyłudzenia VAT, na podstawie fikcyjnych faktur na wielką skalę, czyli o wartości powyżej 5 mln zł, zakłada projekt nowelizacji Kodeksu karnego i innych ustaw przyjęty przez rząd. Projekt zaostrza kary za wystawianie fałszywych faktur. Wprowadza do Kodeksu karnego artykuł, zgodnie z którym kto podrabia lub przerabia fakturę w zakresie wysokości należności publiczno-prawnych albo takiej faktury jako autentycznej używa, podlega karze pozbawienia wolności od 6 miesięcy do 8 lat. Jeśli wartość takiej faktury lub łączna wartość faktur jest „wielka” (przekracza 1 mln zł) kara pozbawienia wolności ma być nie krótsza niż 3 lata. Z kolei jeśli fałszywa faktura lub łączna wartość faktur jest większa niż pięciokrotność kwoty określającej mienie wielkiej wartości – 5 mln zł, kara pozbawienia wolności ma być nie krótsza niż lat 5 „albo wynosić 25 lat”. Rzecznik rządu Rafał Bochenek na konferencji prasowej wyjaśnił motywy kierujące rządem przy tej nowelizacji:

„Uznaliśmy, że należy go spenalizować, po to, aby m.in. unikać tego typu negatywnych społecznie zjawisk, które doprowadzają do tego, że (…) budżet państwa polskiego corocznie traci wiele miliardów złotych, które mogłyby być wykorzystywane z pożytkiem dla społeczeństwa, chociażby na realizację pożądanych społecznie reform. Ten projekt doprowadzi do wyrównania szans w działalności gospodarczej, uważamy, że nie może być tak, że jedni płacą uczciwie podatki, a inni ten VAT wyłudzają”.

Projekt nowelizacji kodeksu karnego zaostrzający kary za wyłudzenia podatkowe niewiele zmienia tak naprawdę w materii walki z oszustami. Kluczową sprawą dla likwidacji przestępstw podatkowych jest wyeliminowanie możliwości ich popełnienia, a jeżeli jest to niemożliwe – zwiększenie skuteczności ich wykrywania. Przy tego typu przestępstwach prawdziwi prowodyrzy są bardzo często nieuchwytni, wykorzystują tzw. słupy – często bezdomne, niewypłacalne osoby do rejestracji firm i firmowania działalności, podczas gdy do nich samych nie prowadzą żadne formalne tropy. Zaostrzenie kar może odwieść niewielki procent osób od wejścia w tego typu przestępcze procedery, jednak prawdziwa plaga – czyli profesjonalni przestępcy podatkowi nie przejmą się tego typu projektami.

Rejestr paragonów

Ministerstwo Rozwoju opublikowało projekt rozporządzenia w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące. Nowe przepisy mają wejść w życie 1 stycznia 2018 r. Zgodnie z projektem kasa fiskalna ma mieć m.in. interfejs komunikacyjny, umożliwiający współpracę z repozytorium za pośrednictwem sieci internet oraz interfejs umożliwiający odczyt zawartości pamięci fiskalnej i pamięci chronionej.

Projekt określa, że kasy mają zapewnić automatycznie transmisję pakietu danych, obejmujących m.in. raporty fiskalne dobowe, paragony fiskalne oraz paragony fiskalne anulowane. Określono, że repozytorium to system teleinformatyczny prowadzony przez ministra finansów, którego celem ma być odbieranie danych z kas, komunikacja z kasami oraz wykonywanie innych zadań kontroli skarbowej. Centralny rejestr paragonów to projekt, który pozwoli Ministerstwu Finansów na gromadzenie i analizowanie wszystkich, wydawanych zgodnie z prawem paragonów. Systemy tego typu funkcjonują już w innych krajach np. na Węgrzech. Niewątpliwie przynoszą one wzrost wpływów do budżetu państwa (niektóre szacunki mówią nawet o 6,5 mld rocznie[23]), przy stosowaniu odpowiedniego systemu informatycznego możliwa jest również automatyczna aktualizacja stosowanych stawek VAT, może to także zwiększyć skuteczność kontroli podatkowych. Nie jest to jednak pomysł bez wad – wydatki na wdrożenie tego systemu są szacowane nawet na 370 milionów złotych[24], problematyczna może okazać się kwestia zapewnienia ciągłości dostępu do sieci – szczególnie w małych miejscowościach. Najbardziej problematyczna jest jednak kwestia analizy paragonów, które trafią do systemu – doświadczenia polskich organów skarbowych z systemami informatycznymi nie napawają optymizmem, a tylko solidny system informatyczny będzie w stanie przeanalizować tak gigantyczną ilość danych (ilość wystawianych rocznie paragonów idzie w setki milionów). Kwestią otwartą jest też to, w jaki sposób zgromadzone dane będą wykorzystywane – jakie kryteria przyjmą organy skarbowe w celu selekcjonowania tych podmiotów, które zwracają na siebie uwagę i należy je skontrolować? Problemem jest także to, że rejestr paragonów w żaden sposób nie walczy z największym problemem – profesjonalnymi oszustwami podatkowymi, gdyż osoby zajmujące się takim procederem działają w zupełnie inny sposób – bez zastosowania paragonów fiskalnych. Centralny rejestr paragonów dotyczyć będzie w praktyce tylko mikro, małych i średnich firm i to one zostaną obciążone kosztami jego wprowadzenia i obsługi.

Utrudnienia dla nowych przedsiębiorców

14 października 2016 roku pojawił się, wcześniej zapowiadany, projekt zmian ustawy o VAT[25] mający dotyczyć między innymi rejestracji nowych przedsiębiorców. Nowela dodaje istotne zmiany do ustawy o VAT:

- Naczelnik urzędu skarbowego nie dokona rejestracji nowego przedsiębiorcy, jeżeli mimo podjętych i udokumentowanych prób nie udało się skontaktować z przedsiębiorcą,

- wprowadza solidarną odpowiedzialność pełnomocnika wraz z nowo zarejestrowanym przedsiębiorcą za zaległości podatkowe w okresie 6 miesięcy od rejestracji,

- wprowadza obligatoryjne (z urzędu) wykreślenie podatnika, który „wystawiał faktury lub faktury korygujące, dokumentujące czynności, które nie zostały dokonane lub prowadząc działalność gospodarczą wiedział lub miał uzasadnione podstawy do tego, aby przypuszczać, że dostawcy lub nabywcy biorący udział pośrednio lub bezpośrednio w dostawie tego samego towaru lub usługi działają w celu odniesienia korzyści majątkowej w wyniku nierzetelnego rozliczenia podatku”,

- wprowadza sankcje 100 proc. podatku od faktur, które stwierdzają dokonanie czynności, które w rzeczywistości nie zostały dokonane.

Projekt w swojej obecnej formie jawi się jako bardzo niebezpieczny dla polskiej gospodarki. Eksperci zgodnie[26] twierdzą, że wprowadzenie wyżej wskazanych norm doprowadzi do wydłużenia procesu rejestracyjnego firm i zniechęci nowych, potencjalnych podatników od podejmowania działalność gospodarczej. Przepisy, które mają umożliwić skuteczniejszą walkę z oszustami już na etapie rejestrowania przez nich działalności tak naprawdę obciążą uczciwych przedsiębiorców. Największe obawy budzą normy nakazujące wykreślenie z rejestru oraz nałożenie stawki sankcyjnej dla przedsiębiorców, którzy wystawiali tzw. puste faktury – nie dokumentujące rzeczywistych zdarzeń gospodarczych oraz wprowadzenie odpowiedzialności za „posiadanie uzasadnionych podstaw” do przypuszczania, że jego kontrahenci działają jako oszuści podatkowi. Jak wcześniej wskazano w rozdziale dotyczącym odpowiedzialności uczciwych podatników za udział w karuzelach podatkowych – tego typu zapisy są często wykorzystywane przez organy skarbowe, by w łatwy sposób ściągnąć należności od podatników, którzy czują się w obowiązku do współpracy. Może to doprowadzić do kolejnej nadinterpretacji określenia „uzasadnionych podstaw” w kierunku profiskalnym i w rezultacie do fali strat i bankructw uczciwych firm.

Podsumowanie

Sektor przedsiębiorstw w Polsce zapewnia nieoceniony wkład w rozwój polskiej gospodarki. Wielokrotnie przedstawiciele rządu zapewniali, iż zdają sobie sprawę ze znaczenia działalności przedsiębiorców dla funkcjonowania kraju, ale niestety występujące w ich działalności problemy nie zostały rozwiązane. Przedsiębiorcy muszą zmagać się z niszczącymi praktykami organów skarbowych polegających czy to na próbie pozyskania dodatkowych środków do budżetu poprzez zmiany interpretacji podatkowych, czy też na próbach przerzucenia odpowiedzialności za przestępstwa podatkowe na uczciwych właścicieli firm. Walka z oszustwami podatkowymi jest sprawą niezwykle ważną i leży w interesie każdej osoby prowadzącej działalność gospodarczą, jednak analiza stanu obecnego pokazuje, że aparat skarbowy często porzuca główny cel, jakim powinno być wyeliminowanie z rynku oszustów, na rzecz pozyskania dodatkowych środków do budżetu. Kolejne wprowadzane przez rząd projekty, jak opisane utrudnienia dla nowych przedsiębiorców czy implementacja rejestru paragonów, nie napawają optymizmem – to następny przykład praktyk przerzucających odpowiedzialność i koszty łatania luki podatkowej na sektor przedsiębiorstw.

Jeżeli nieuczciwe praktyki Ministerstwa Finansów i podlegającego mu aparatu skarbowego nie zostaną ograniczone polska gospodarka nie będzie miała szansy na postulowany szybki rozwój, a w ostatecznym rezultacie może ulec osłabieniu i przegrać konkurencję z krajami, które oferują znacznie lepsze warunki do prowadzenia działalności gospodarczej.

[1] http://badania.parp.gov.pl/images/badania/ROSS_2013_2014.pdf

[2] http://fundacjarepublikanska.org/interpretacje-podatkowe-potrzeba-rewizji/

[3] http://www.finanse.mf.gov.pl/

[4] http://www.finanse.mf.gov.pl/documents/766655/1631121/raport_interpretacje_2014.pdf

[5] https://www.nik.gov.pl/plik/id,6783,vp,8611.pdf

[6] ITPP1/4512-129/16/EA, IBPP2/4512-82/16/RSz, IPPP3/4512-100/16-2/ISZ

[7] wyrok Trybunału Sprawiedliwości Unii Europejskiej z dnia 10 marca 2011 r., C-497/09, Faaborg-Gelting Linien

[8] IPPP1/4512-1195/15-2/MK

[9] PT1.050.3.2016.156

[10] http://ksiegowosc.infor.pl/podatki/interpretacje-podatkowe-orzecznictwo/702380,Z-niekorzystna-interpretacja-podatkowa-warto-isc-do-sadu.html

[11] Raport ZPP: Mechanizmu Karuzelowe VAT z 10.12.2014 r.

[12] http://www.finanse.mf.gov.pl/

[13] http://www.kpbl.pl/wstrzymanie-zwrotu-vat.html

[14] http://ksiegowosc.infor.pl/wiadomosci/140928,Fiskus-wstrzymuje-zwrot-podatku-VAT.html

[15] http://www.finanse.mf.gov.pl/web/bip/ministerstwo-finansow/wiadomosci/aktualnosci/ministerstwo-finansow2/-/asset_publisher/M1vU/content/id/5737513

[16] https://www.nik.gov.pl/plik/id,6783,vp,8611.pdf

[17] http://legislacja.rcl.gov.pl/docs//2/12290205/12380446/12380447/dokument246213.pdf

[18] http://www.gazetapodatnika.pl/artykuly/podatki_2017_zmiany_ws_wstrzymywania_zwrotw_vat_budza_kontrowersje-a_21454.htm

[19] http://www.fijor.com/blog/2011/06/09/piec-lat-wstecz-bez-wyroku-zamiast-reformy-finansow-publicznych/

[20] „Mechanizmy karuzelowe VAT”, 10.12.2014, http://zpp.net.pl/materialy/

[21] III/SA/WA 1096/12

[22] https://www.pwc.pl/pl/pdf/split-payment-raport-pwc.pdf

[23] https://assets.kpmg.com/content/dam/kpmg/pdf/2016/08/pl-Raport-KPMG-System-Kas-Fiskalnych-Online-w-Polsce-Studium-Przypadku.pdf

[24] tamże

[25] https://legislacja.rcl.gov.pl/docs//2/12290205/12380466/dokument250013.pdf

[26] http://www.rp.pl/VAT/310039900-Fiskus-bedzie-dokladnie-przeswietlal-nowe-firmy.html#ap-1

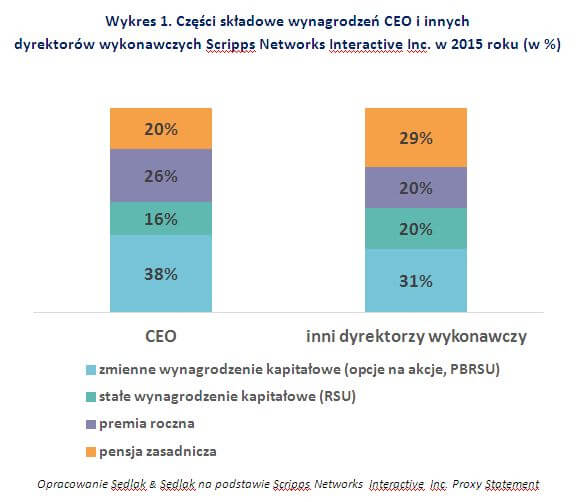

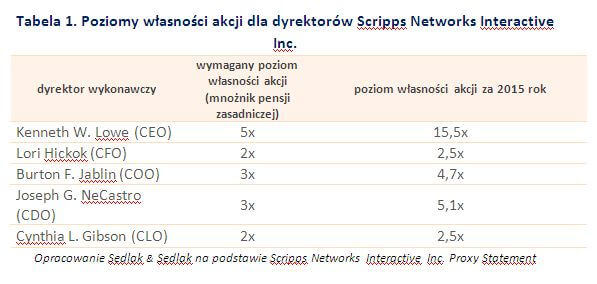

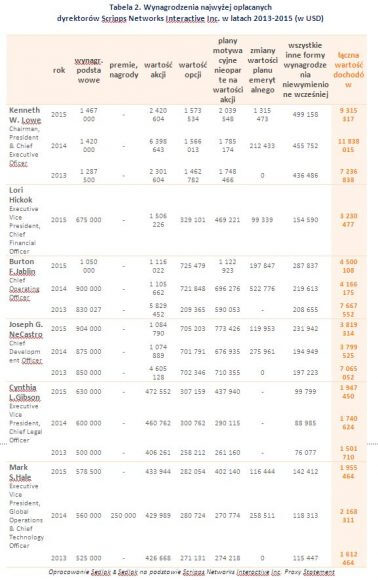

Drugie pod względem wysokości wynagrodzenie w 2015 roku otrzymał dyrektor operacyjny spółki – Burton F. Jablin. Jego pensja zasadnicza wyniosła nieco ponad 1 mln USD. Natomiast ponad 40% jego łącznego wynagrodzenia wypłacono mu w formie akcji i opcji na akcje. W sumie zarobił ponad 4,5 mln USD. Trzeci pod względem wysokości wynagrodzenia całkowitego był Joseph G. NeCastro, dyrektor ds. rozwoju – 3,8 mln USD. Lori Hickok, która z dniem 1 stycznia 2015 roku awansowała na dyrektora finansowego spółki otrzymała w sumie nieco ponad 3,2 mln USD. Na piątym miejscu uplasował się Mark S. Hale dyrektor ds. technologii, odpowiedzialny także za operacje globalne – zarobił dokładnie 1 955 464 USD. Około 8 tys. USD mniej otrzymała Cynthia L. Gibson, dyrektor ds. prawnych spółki.

Drugie pod względem wysokości wynagrodzenie w 2015 roku otrzymał dyrektor operacyjny spółki – Burton F. Jablin. Jego pensja zasadnicza wyniosła nieco ponad 1 mln USD. Natomiast ponad 40% jego łącznego wynagrodzenia wypłacono mu w formie akcji i opcji na akcje. W sumie zarobił ponad 4,5 mln USD. Trzeci pod względem wysokości wynagrodzenia całkowitego był Joseph G. NeCastro, dyrektor ds. rozwoju – 3,8 mln USD. Lori Hickok, która z dniem 1 stycznia 2015 roku awansowała na dyrektora finansowego spółki otrzymała w sumie nieco ponad 3,2 mln USD. Na piątym miejscu uplasował się Mark S. Hale dyrektor ds. technologii, odpowiedzialny także za operacje globalne – zarobił dokładnie 1 955 464 USD. Około 8 tys. USD mniej otrzymała Cynthia L. Gibson, dyrektor ds. prawnych spółki.

Spółka Mabion podpisała długoterminową umowę na rozwój i komercjalizację leku MabionCD20 z Mylan Ireland – spółką zależną Mylan N.V.- wiodącej globalnej firmy farmaceutycznej. Umowa daje Mylan wyłączność na sprzedaż MabionCD20 – leku biopodobnego do MabThera (rytuksymab) – we wszystkich krajach Unii Europejskiej i krajach bałkańskich. Dodatkowo, Mylan wspierać będzie spółkę w działaniach zmierzających do zatwierdzenia MabionCD20 przez Europejską Agencję Leków (EMA).

Spółka Mabion podpisała długoterminową umowę na rozwój i komercjalizację leku MabionCD20 z Mylan Ireland – spółką zależną Mylan N.V.- wiodącej globalnej firmy farmaceutycznej. Umowa daje Mylan wyłączność na sprzedaż MabionCD20 – leku biopodobnego do MabThera (rytuksymab) – we wszystkich krajach Unii Europejskiej i krajach bałkańskich. Dodatkowo, Mylan wspierać będzie spółkę w działaniach zmierzających do zatwierdzenia MabionCD20 przez Europejską Agencję Leków (EMA).