Rynek samochodów luksusowych stale się rozwija. Ostatnie dane pokazują, że od stycznia do września z polskich salonów sprzedaży wyjechało o 31 proc. więcej modeli tego segmentu, niż miało to miejsce rok temu w tym samym okresie.

Według najnowszych danych Polskiego Związku Przemysłu Motoryzacyjnego, w trzecim kwartale 2016 roku zarejestrowano w Polsce o 2,8 tys. więcej samochodów luksusowych niż w analogicznym okresie 2015 roku. Podobnie jak w latach ubiegłych, wśród nabywców prym wiodą firmy i instytucje – czytamy w raporcie „Branża motoryzacyjna” przygotowanym przez PZPM. Klienci flotowi w ostatnim kwartale kupili o 29 proc. samochodów więcej niż w ubiegłym roku.

Coraz większą popularnością cieszą się pojazdy z napędem alternatywnym. Wyniki sprzedaży po pierwszych trzech kwartałach 2016 roku pokazały wzrosty na poziomie 77 proc., z czego największy udział (95 proc.) przypadł samochodom z napędem hybrydowym.

– Klienci instytucjonalni coraz częściej wybierają samochody luksusowe nie tylko ze względu na prestiż, ale również ze względu na dobrze przygotowaną ofertę, która uwzględnia ich potrzeby. Na liście wyposażenia nie może więc zabraknąć systemów bezpieczeństwa oraz wyposażenia zwiększającego komfort podróżowania. Taki samochód powinien być więc wyposażony w światła LED, automatyczną klimatyzację czy system ułatwiający parkowanie – wyjaśnia Piotr Kurpiński, kierownik Salonu Lexus Warszawa Żerań.

Oto najlepsze modele dla firm, należące do luksusowej klasy średniej:

Lexus CT

Lexus CT wyróżnia się na rynku pod kilkoma względami, jednak jego znakiem rozpoznawczym jest napęd hybrydowy. Pod maską pracuje silnik benzynowy o pojemności 1,8 litra oraz agregat elektryczny. 136-konna hybryda rozpędza hatchbacka do setki w 10,3 sekundy. Jednocześnie jest wyjątkowo oszczędna – spalanie w mieście to około 3,6 litra benzyny, co oznacza zasięg na pełnym baku oscylujący w granicy 1250 kilometrów. Zaletą japońskiego napędu spalinowo-elektrycznego jest też bezawaryjność. Wykorzystuje on sprawdzoną technologię, która zdążyła już dać świadectwo swojej trwałości.

Czy hybrydowy kompakt jest drogi? W nowej ofercie Lexusa bazowa wersja auta kosztuje tylko 94 900 złotych! A to oznacza że CT jest jednym z najtańszych modeli na rynku. Wersja Elegance połączona z pakietem Black została wyceniona na 127 900 złotych. A lista jej zalet jest przepastna. W standardzie auto otrzymuje m.in. światła wykonane w technologii LED, dwustrefową klimatyzację automatyczną, kamerę cofania z czujnikami parkowania, tempomat, inteligentny kluczyk, podgrzewane przednie fotele, 7 poduszek powietrznych i 17-calowe felgi aluminiowe.

BMW serii 1

Ważnym konkurentem dla Lexusa CT jest BMW serii 1. Ceny bawarskiego modelu zaczynają się od poziomu 97 tys. zł za wersję bazową, co oznacza, że przy cenie startowej japońskiego hatchback różnica wynosi 2 tys. zł na korzyść modelu CT. Jeżeli kierowca zdecyduje się dołożyć ponad 2 tysiące, starczy mu na bazową wersję „Jedynki”, co oznacza długą listę płatnych opcji. Chcąc wyrównać poziom wyposażenia z Lexusem, w salonie BMW trzeba zostawić ponad 130 tysięcy złotych. Bawarczycy wymagają bowiem dopłaty nawet za automatyczną, dwustrefową klimatyzację.

Pod oznaczeniem 116i ukrywa się półtoralitrowy benzyniak, który ma 3 cylindry i nie korzysta z asysty agregatu elektrycznego. Auto osiąga pierwszą setkę w 10,9 sekundy i według specyfikacji spala w mieście 6,8 litra benzyny. BMW ma prawie dwukrotnie wyższe zapotrzebowanie na paliwo od CT.

Audi A3

Lexus CT nie jest obecnie jedynym modelem hybrydowym dostępnym w segmencie kompaktów premium. Na rynku funkcjonuje też Audi A3 e-Tron. Konkurent z Niemiec jest jednak droższy. O ile za podstawowego CT należy zapłacić niespełna 95 tysięcy złotych, o tyle ceny A3 startują od 167 tysięcy, to oznacza ponad 72 tysiące więcej. Jeżeli kupujący postanowi zrównać poziomy wyposażenia, Audi stanie się jeszcze droższe.

Po dopłaceniu m.in. za kamerę cofania, ogrzewanie przednich foteli, reflektory LED, tempomat i felgi aluminiowe 17 cali kwota transakcji wzrośnie do 188 430 złotych.

DS 4

Model Citroena DS 4 ma futurystyczną formę, dzięki której miał ugruntować swoją pozycję w segmencie kompaktów premium. Bazowa wersja została wyceniona na 87 900 złotych. Jest jednak gorzej wyposażona od Lexusa, a poziomów wyposażenia chociażby z wersją CT Elegance wcale nie da się zrównać. Z listy opcji dokupić można tylko alarm, światła LED i system bezkluczykowego dostępu. Mimo dalszych braków w stosunku do japońskiego rywala, cena francuskiego auta zostanie wywindowana do 109 900 złotych.

1,2-litrowy benzyniak występujący w DS 4 oferuje 130 koni mechanicznych. Spalanie w mieście wyniesie 6,3 litra benzyny.

Mercedes klasy A

Ekonomia jazdy oznacza dla Niemców 1,6-litrowy silnik doładowany o mocy 122 koni mechanicznych. Hatchback osiąga pierwszą setkę w 8,9 sekundy i spala w cyklu miejskim 6,9 litra benzyny. Czy to mało? Niższe zapotrzebowanie na paliwo ma chociażby DS 4 – który nie otrzymał od Francuzów specjalnej, ekologicznej plakietki.

Ceny Mercedesa A 180 BlueEFFICIENCY zaczynają się od 95 700 złotych. To więcej od bazowego Lexusa. Chcąc porównać wersję CT Elegance, kupujący musi zagłębić się w listę opcji. Po uzupełnieniu wyposażenia – i to też nie w pełni, Mercedes nie oferuje np. automatycznej skrzyni biegów – cena szybuje do 121 tysięcy złotych.

Łukasz Bugaj, analityk DM BOŚ

Dzisiaj zainteresowanie amerykańską polityką przeżywa swój moment kulminacyjny z uwagi na dzień wyborczy. Nie pozostaje to obojętne dla rynku kapitałowego, gdzie wśród komentarzy dominuje pogląd, że z uwagi na specyfikę kandydata Republikanów, te wybory będą zupełnie inne od poprzednich. Z drugiej jednak strony doświadczony inwestor powinien bardzo sceptycznie podchodzić do uwag typu: „teraz jest inaczej”. Podobnie miało być ze spółkami technologicznymi w 2000 roku czy rynkiem nieruchomości w 2007 roku. Okazało się, że inaczej wcale nie było, więc również teraz warto stanąć nieco z boku i chłodnym, bardziej statystycznym okiem spojrzeń na możliwy wpływ amerykańskich wyborów na rynek giełdowy.

Przeprowadzenie wspomnianego badania nie wydaje się nastrajać zbyt wielu trudności z trzech głównych powodów. Po pierwsze, dysponujemy relatywnie długimi szeregami czasowymi dla głównych indeksów mierzących koniunkturę giełdową. Po drugie, wybory odbywają się z przewidywalną regularnością i mają miejsce raz na cztery lata, zawsze na początku listopada. Taka regularność ułatwia badania statystyczne z trzeciego ważnego powodu. Otóż na parkietach giełdowych od lat zaobserwować można powtarzającą się sezonowość, która powoduje, że jedne okresy z reguły wypadają dla inwestorów korzystnie, a inne częściej prowadzą do strat niż wzrostów. Oznacza to, że zachowanie rynku w okresie wyborczym można porównać do historycznej średniej i wyciągnąć wnioski z zaobserwowanych różnic.

Badając możliwy wpływ wyborów na rynek kapitałowy prześledziłem historię głosowań począwszy od 1920 roku aż do poprzednich wyborów sprzed czterech lat. Zmiany indeksu giełdowego S&P500 mierzone były w czterech okresach czasowych. Dwa pierwsze tyczą się okresu przed wyborami i wskazują na tendencję obserwowaną na 3 miesiące i 1 miesiąc przed głosowaniem. Dwa kolejne określają zmiany w tych samych interwałach, ale po wyborach.

Rynek przed wyborami

Porównując zachowanie rynku w latach wyborczych z tym samym okresem w latach bez wyborów, przede wszystkim rzuca się w oczy gorsze zachowanie w pierwszym miesiącu po głosowaniu. Generalnie okres listopada i początku grudnia jest pomyślny dla inwestorów, na co wskazuje dodatnia średnia i mediana zmian w latach bez wyborów. Zmienia się to w latach wyborczych w negatywne wskazania, wraz z którymi spada również odsetek dodatnich zmian w badanej próbie z 65 proc. do 50 proc. W innych okresach nie widać podobnie istotnych zaburzeń historycznego wzorca. Analiza ta nieco się jednak zmienia, gdy zaczniemy w swoich obserwacjach uwzględniać wynik przeprowadzonych wyborów.

Okazuje się, że historia dość dobrze potwierdza dwie znane charakterystyki rynku. Pierwsza wiąże się z próbą dyskontowania wyniku wyborów jeszcze przed ich miejscem, a druga wskazuje na niechęć wobec zmian. W przypadku wygranej partii rządzącej indeks S&P500 na trzy miesiące przed wyborami zachowuje się zdecydowanie silniej od historycznego wzorca i tym samym jest zaskakująco skuteczny we wskazaniu wyniku wyborów. Tylko w jednym roku zdarzyło się, aby stopa zwrotu z indeksu S&P500 była ujemna w przypadku wygranej kandydata dotychczas rządzącego obozu. Miało to miejsce w 1956 roku, kiedy na drugą kadencję został ponownie wybrany republikanin Dwight D. Eisenhower. Co interesujące, rynek dość szybko zrewidował swoje wcześniejsze zachowanie i na miesiąc przed tymi wyborami stopa zwrotu była już dodatnia i wynosiła 2,5 proc. Z drugiej strony przegrana partii rządzącej tożsama była z zauważalnie słabszym zachowaniem rynku, który na trzy miesiące przed wyborami tracił w aż 70 proc. przypadków. Odstępstwem od tej reguły były lata 1920, 1968 i 1980. Co ciekawe, we wszystkich tych okresach stopa zwrotu w ostatnim miesiącu przed wyborami była już ujemna, co oznacza, że rynek zrewidował swoją wcześniejszą błędną ocenę.

Rynek po wyborach

W okresie powyborczym rynek w pierwszym miesiącu zachowywał się dość niejednoznacznie. Regułą była jednak jego gorsza postawa od historycznego wzorca i to niezależnie od wyniku wyborów. Zmienia się to w późniejszym okresie, kiedy wygrana partii rządzącej premiowana jest istotnymi zwyżkami, które zgodne są z historycznym wzorcem . Oznacza to nie tyle radość z utrzymania stanowiska przez wcześniej rządzącą partię, a raczej powrót do wzrostowej tendencji, która z reguły jest obserwowana w grudniu i styczniu (nazywamy ją rajdem św. Mikołaja oraz efektem stycznia). Gorzej wygląda obraz rynku w przypadku przegranej rządzącej partii. Tutaj okres przełomu roku nie jest pomyślny dla akcjonariuszy i w 70 proc. przypadków przynosi straty na średnim poziomie ponad 2 proc., co potwierdza spadająca o 1,3 proc. mediana.

Co w przypadku politycznej sytuacji bliźniaczej do obecnej?

Skoncentrowanie się na latach o sytuacji podobnej do obecnej, czyli możliwości utrzymania się na stanowisku prezydenta z partii Demokratycznej, bądź przejęcie władzy przez kandydata z partii Republikańskiej, co do zasady potwierdza powyższe wnioski, jednakże z pewnymi zastrzeżeniami. Otóż przed wyborami rynek nieco później zaczynał dyskontować możliwość przegranej obecnie rządzącego obozu . Tym samym straty kumulują się w ostatnim miesiącu przed wyborami. Z kolei zachowanie parkietu po wyborach, choć zgodne z opisaną wyżej charakterystyką w dłuższym trzymiesięcznym okresie, to w krótszym jednomiesięcznym rynek zachowywał się słabiej po wygranej kandydata Demokratów. Z kolei zwycięstwo Republikanina prowadziło do niejednoznacznych wniosków, na co wskazują diametralne różnice po stronie średniej i mediany.

Wnioski

Z przedstawionych powyżej danych wyłania się obraz, który potwierdza kojarzone z rynkiem zachowania. Oznacza to, że inwestorzy najpierw starają się dyskontować możliwy wynik wyborów i nieźle im to wychodzi. Z kolei w pierwszym miesiącu po wyborach zachowanie rynku jest trudne do przewidzenia, poza powtarzającym się schematem gorszej postawy w relacji do historycznego wzorca. Z kolei ewentualny rajd św. Mikołaja bądź efekt stycznia zależy już od wyniku wyborów, gdzie brak zmian partii rządzącej prowadzi do powrotu „business as usual”, a zmiana na stanowisku prezydenta, rodząc niepewność, premiuje spadki.

Jak będzie w tym roku?

Odnosząc te dane do obecnej sytuacji stwierdzić trzeba, że okres przedwyborczy odciska swoje piętno na rynku, który stara oceniać szanse poszczególnych kandydatów na wygraną. Z kolei reakcja na wynik wyborów, choć zapewne doprowadzi do podwyższonej zmienności na samym początku, może okazać się nietrwała (zarówno w przypadku spadków towarzyszących wygranej Trumpa, jak i wzrostów w wyniku zwycięstwa Clinton). Dopiero po pierwszym niepewnym miesiącu rynek albo wróci do swojego normalnego zachowania (w przypadku wygranej Clinton) bądź czekać nas może słabszy niż zwykle grudzień i początek nowego roku na fali niepewności, z którą wiązać się będą rządy Donalda Trumpa. Pamiętać przy tym jednak trzeba, że powyższe wskazania nie uwzględniają innych czynników mogących zaburzyć wzorzec wynikający z historii. Wybory nie mają wyłączności we wpływie na zachowanie inwestorów.

Ponad 63 proc. samochodów jeżdżących po polskich drogach ma więcej niż 10 lat. Według najnowszych statystyk AAA AUTO, największego dealera samochodów używanych w Europie Środkowej, to jednak auta w wieku poniżej ośmiu lat cieszą się największym zainteresowaniem. W regionie Europy Środkowej stanowią one prawie 51 proc. wszystkich samochodów sprzedanych w ciągu ostatnich dwóch lat.

„Od pewnego czasu obserwujemy nieco inny trend w zakupach aut używanych, niż wynika to z oficjalnych danych rejestrowych dotyczących wieku pojazdów. W centrach sprzedaży AAA AUTO największym zainteresowaniem klientów cieszą się auta młodsze niż osiem lat, a więc mniej osób szuka starszych modeli. Dane z przeprowadzonego przez nas sondażu pokazują, że wiele rodzin kupuje nowe używane auto, nie sprzedając starego. Wykorzystują je do różnych celów transportowych i eksploatują tak długo, jak tylko to możliwe. Oznacza to, że pojazdy te rzadko pojawiają się na rynku aut używanych“ – powiedział Ken Scarratt, Dyrektor Generalny AAA AUTO w Polsce.

Eksperci szwedzkiej firmy ubezpieczeniowej Folksam zbadali 178.000 wypadków drogowych i na podstawie ich analizy stwierdzili, że ryzyko poważnych konsekwencji dla pasażerów zmniejszyło się o połowę, a ryzyko śmiertelnego wypadku spadło aż o 85 proc. w nowych samochodach, w przeciwieństwie do pojazdów wyprodukowanych na przełomie lat 80. i 90. XX wieku. Obecnie w Polsce zarejestrowanych jest ponad 20 mln samochodów osobowych, z czego ponad 63 proc. to auta mające powyżej 10 lat. Jest to niewątpliwie jeden z powodów ponadprzeciętnej liczby ofiar śmiertelnych w wypadkach drogowych w Polsce w stosunku do średniej w UE.

Stare samochody pociągają za sobą wyższe koszty eksploatacji spowodowane dużym stopniem zużycia części i koniecznością ich wymiany, co jest często bardzo kosztowne. Jednocześnie kierowcy zdają sobie sprawę z zagrożeń wynikających z użytkowania takich samochodów.

„Większość osób, które zamierzają kupić używane auto, nie jest zainteresowana starymi pojazdami ze względu na brak odpowiedniego wyposażenia oraz aktywnych i pasywnych systemów bezpieczeństwa. Dlatego nasi klienci wolą często wziąć pożyczkę na nowsze, bardziej niezawodne i bezpieczne auto, niż ryzykować kosztownymi naprawami lub następstwami wypadku drogowego. Często korzystają oni z dodatkowych środków pochodzących z rządowego Programu 500+, dzięki czemu mogą kupić samochody w wieku poniżej ośmiu lat, które są zgodne z normą Euro 5, a więc są bardziej ekonomiczne i bezpieczne” – dodał Ken Scarratt, Dyrektor Generalny AAA AUTO w Polsce.

Polacy będą coraz częściej wybierali samochody młode, także te będące jeszcze na gwarancji producentów. Przykładem są rynki czeski i słowacki, na których obecna jest marka Mototechna, należąca do Grupy AAA AUTO, oferująca właśnie takie samochody. Od 2012 roku kiedy Mototechna pojawiła się na tych rynkach, sprzedanych zostało 32.000 aut. W 2017 roku firma planuje sprzedać aż 12.000 aut. Obecnie w ofercie Mototechna znajduje się niemal 1.000 młodych samochodów, poczynając m.in. od Skody, Dacii, poprzez Mitsubishi, Volkswagena i na BMW kończąc. Klienci mogli kupić w Mototechnie także rzadkie samochody, m.in. Ferrari F430, Maserati GranTurismo, Bentley Continental Flying Spur, Jaguar F-Type R, Alfa Romeo 4C, Porsche 911 TechArt GT Street T4, Tesla Model S.

Oto TOP 10 najlepiej sprzedających się niemal nowych aut segmentu premium w oddziałach Mototechna:

BMW X5

BMW X6

BMW 5

Audi Q7

Toyota Land Cruiser V8

Toyota Land Cruiser

VW Touareg

Audi A6

Porsche 911

Mercedes ML

***

Grupa AAA Auto istnieje na rynku od 24 lat i prowadzi sieć ponad 40 salonów samochodowych w Czechach, Polsce, na Słowacji i Węgrzech. Specjalizuje się w samochodach po pierwszym lub drugim właścicielu, z udokumentowaną historią serwisową. Od momentu rozpoczęcia działalności, Grupa AAA Auto obsłużyła ponad 1,75 miliona klientów. Obroty firmy przekraczają 435 milionów euro i sprzedaje ona ponad 63 000 pojazdów rocznie.

Firma doradcza JLL podsumowała pierwsze trzy kwartały 2016 roku na rynkach biurowych w Warszawie i w pozostałych ośmiu największych polskich miastach[1].

Popyt

„Popyt na nowoczesne powierzchnie biurowe w Polsce utrzymuje się na wysokim poziomie. Łącznie, w I-III kw. w Warszawie i pozostałych największych miastach podpisano umowy najmu na 932 700 mkw. Na Warszawę przypadło 530 700 mkw., a 402 000 mkw. na główne rynki poza stolicą. Co ciekawe, w tym okresie żadna z największych umów najmu odnotowana w Warszawie nie przekroczyła 10 000 mkw. Dużo większe metrażowo kontrakty podpisywano w miastach regionalnych”, informuje Mateusz Polkowski, Dyrektor Działu Badań Rynku i Doradztwa w JLL.

Wybrane największe umowy najmu zawarte na polskim rynku biurowym w Polsce w I-III kw. 2016

Miasto

Firma

Budynek

Powierzchnia (mkw.)

Wrocław

Kaufland

Kaufland HQ (budynek na potrzeby własne)

16 000

Wrocław

Credit Suisse

Grunwaldzki Center

10 800

Kraków

Aon

Enterprise Park E

10 700

Kraków

Euroclear

Bonarka for Business G

10 000

Kraków

ABB

Axis

10 000

Źródło: JLL, PORF, I-III kw. 2016

Karol Patynowski, Dyrektor w Dziale Reprezentacji Najemcy, JLL

„Jeżeli chodzi o rynek biurowy poza stolicą, to największą aktywność najemców odnotowano w Krakowie – 149 750 mkw. i Wrocławiu – 78 850 mkw. Na te miasta przypadło 56% całkowitego popytu zarejestrowanego w miastach regionalnych. Warto również zauważyć, że poza Warszawą motorem wzrostu popytu były głównie transakcje przednajmu, które dotyczyły prawie 40% wynajętej powierzchni. Przyczyniło się to do rozpoczęcia realizacji nowych projektów biurowych, szczególnie w Krakowie”, informuje Karol Patynowski, Dyrektor ds. Rynków Regionalnych w JLL.

Podaż

Łącznie, w I-III kw. w Warszawie i pozostałych ośmiu największych miastach w Polsce oddano do użytku ponad 691 000 mkw. powierzchni biurowej, z czego blisko 379 000 mkw. w Warszawie, a 312 500 mkw. poza nią. Wyłączając stolicę, w I-III kw. najwięcej biur ukończono w Krakowie – aż 32% całkowitej powierzchni oddanej użytku w miastach regionalnych w tym okresie. Największe projekty biurowe oddane do użytku poza Warszawą to Tryton Business House w Gdańsku, O3 Business Campus w Krakowie oraz University Business Park B w Łodzi. Największym projektem ukończonym od początku roku w Warszawie był Warsaw Spire A.

Mateusz Polkowski, Dyrektor w Dziale Badań Rynku i Doradztwa, JLL

„Na koniec III kw. w budowie było ok. 1,43 mln mkw. nowoczesnej powierzchni biurowej, z czego na największe miasta regionalne przypadało 879 000 mkw. Dużą aktywność deweloperów rejestrujemy w Krakowie – 272 900 mkw. i we Wrocławiu – 215 850 mkw. Te dwa miasta mają 55% udziału w całkowitej powierzchni biurowej w budowie na rynkach poza Warszawą”, wylicza Mateusz Polkowski.

W Warszawie powstaje ok. 550 000 mkw. biur.

Powierzchnie niewynajęte i czynsze

Na koniec III kw. wskaźnik powierzchni niewynajętej w Warszawie wyniósł 14,6%. Poza Warszawą najniższy poziom pustostanów rejestrowany jest w Krakowie (6,3%), a najwyższy w Katowicach (15,5%). Należy także odnotować spadek pustostanów w Szczecinie – do 14,7% na koniec września br.

W okresie I-III kw. czynsze transakcyjne w centrum Warszawy wahały się od 21 do 23,5 euro za mkw. miesięcznie oraz od 11 do 18 euro za mkw. miesięcznie poza nim. Wśród pozostałych głównych rynków biurowych w Polsce najniższe czynsze rejestrowane są w Lublinie (11-12 euro za mkw. miesięcznie), a najwyższe we Wrocławiu (14-14,5 euro za mkw. miesięcznie).

W I-III kw. 2016 zespół ekspertów JLL doradzał przy transakcjach najmu biur na łączną powierzchnię ponad 200 000 mkw. w całej Polsce, co daje najwyższy – 27% – udział w rynku wśród wszystkich firm doradczych.

[1] Oprócz Warszawy to Kraków, Wrocław, Trójmiasto, Poznań, Katowice, Łódź, Szczecin, Lublin.

O wyborach prezydenckich w USA napisano już wiele, ale większość komentarzy bardziej koncentruje się na nośnych hasłach bądź rewelacjach zwianych z życiem prywatnym niż faktach zawartych w programach obu kandydatów. Przyjęło się zakładać, że Hillary Clinton jest korzystna z punktu widzenia rynków kapitałowych, ale w gruncie rzeczy ciężko jest to uzasadnić głoszonymi przez nią propozycjami, które nierzadko powinny mrozić krew w żyłach inwestorów. Z drugiej strony Donald Trump uważany jest za ucieleśnienie wszystkiego co złe, mimo że w jego programie można znaleźć również pozytywne wątki. Paradoksalnie jednak kandydaci mają niemało cech wspólnych, które odzwierciedlają zastane już trendy panujące w gospodarce czy tendencje w społeczeństwie, które rozwiną skrzydła niezależnie od tego kto zastąpi Baracka Obamę w Białym Domu. Warto jest więc bliżej się przyjrzeć zarówno różnicom, jak i podobieństwom, które ku zaskoczeniu niektórych łączą obie jak się wydaje skrajne postacie.

Najwięcej uwagi skupia na sobie kontrowersyjna kandydatura miliardera, która na rynku spotyka się trzema różnymi postawami:

Najczęstszą związaną z przerażeniem

Obawą, ale z zastrzeżeniem, że Kongres uniemożliwi wcielenie w życie kontrowersyjnych zmian

Neutralną z możliwością pozytywnego zaskoczenia, z jakim wiązała się prezydentura Ronalda Reagana

Z pewnością przeważają negatywne opinie, które bazują na populistycznych wypowiedziach kandydata Republikanów związanych z imigrantami, chęcią renegocjowania umów handlowych czy relacji militarnych w ramach NATO. Ponadto chęć zwiększenia wydatków nie bilansuje się z jednoczesnym zamiarem obniżenia podatków, co wprowadziłoby napięcia w polityce fiskalnej. Z drugiej jednak strony wybrane propozycje Hillary Clinton również trudno jest oceniać pozytywnie. Chęć zwiększenia opodatkowania osób najbogatszych do pewnego stopnia przypomina przedwyborczą retorykę obecnego prezydenta Francji, którego trudno jest posądzać o skuteczność we wprowadzaniu swoich postulatów, nie mówiąc już o ich efektywności. Ponadto w ostatnim czasie stanowisko kandydatki Demokratów względem relacji handlowych z innymi krajami stało się bardziej protekcjonistyczne. Warto przypomnieć zmianę jej stanowiska względem głośnej umowy TTIP. Tym samym nie można powiedzieć, że protekcjonizm jest cechą charakterystyczną wyłącznie dla Donalda Trumpa. Wydaje się, że niezależnie od wyniku wyborów spodziewać się będzie można mniejszych bądź większych ograniczeń w polityce handlowej. Jest to trend obserwowany na całym świecie, gdzie globalizacja znalazła się na cenzurowanym. Dobrym tego przykładem jest wspomniana już umowa TTIP, która stała się niechcianym dzieckiem po obu stronach Atlantyku. W tę tendencję wpisują się najnowsze prognozy Światowej Organizacji Handlu, która obcięła swoje oczekiwania co do tegorocznej globalnej wymiany handlowej i spodziewa się, że wzrośnie ona o zaledwie 1,7 proc., podczas gdy jeszcze w kwietniu oczekiwała zwyżki o 2,8 proc. Tym samym po raz pierwszy od piętnastu lat wzrost globalnego handlu będzie mniejszy niż światowy wzrost gospodarczy.

Kolejnym wspólnym wątkiem obu kandydatów jest chęć zwiększenia wydatków rządowych . Wiele w USA mówi się o potrzebie obudowy starzejącej się infrastruktury, której modernizacja prędzej czy później będzie musiała nastąpić i to niezależnie od wyniku wyborów. Chęć zwiększenia wydatków budżetowych wpisuje się ponadto w narrację głoszoną przez wielu ekonomistów sugerujących, że wyczerpywanie się możliwości jakie daje polityka monetarna głównych banków centralnych, powinno prowadzić do zwiększenia roli polityki fiskalnej, która tym samym może przejąć pałeczkę jako główny koń pociągowy polityki makroekonomicznej. Z drugiej jednak strony ponad połowa amerykańskiego budżetu idzie na wydatki społeczne i związane ze służbą zdrowia. Ponadto oczekuje się, że to właśnie ta część budżetu będzie najszybciej się rozrastała w najbliższej dekadzie. Z punktu widzenia wzrostu gospodarczego oraz w konsekwencji rynku akcji jest to negatywna wiadomość, gdyż w programach obu kandydatów brakuje rozwiązania problemu rosnących kosztów ubezpieczeń społecznych.

Duże różnice tyczą się polityki podatkowej. W tym względzie bardziej prorynkowy jest program Donalda Trumpa, których chce rozkręcić koniunkturę obniżką podatków i podaje nawet cel dla wzrostu PKB równy 3,5 proc. Do pewnego stopnia przypomina to propozycje Reagana, który działał jednak w wyjątkowej konstelacji, w której republikanie zdobyli pełnię władzy również w Kongresie i mogli bez większych przeszkód wprowadzać swoje propozycje. Powtórka tego scenariusza wydaje się obecnie mało prawdopodobna. Pokazuje to jednak, iż nie można z góry zakładać, że potencjalna prezydentura Trumpa wiąże się z samymi negatywami. Z pewnością istnieje pole do pozytywnych zaskoczeń, choć strukturalne problemy gospodarki USA (niska stopa inwestycji oraz niewielki wzrost produktywności pracy) są na tyle duże, że nawet potencjalnie idealnemu kandydatowi ciężko byłoby je poprawnie zaadresować.

Głównym atutem Hillary Clinton jest jej przynależność do politycznego establishmentu, co oznacza mniej znaków zapytania niż ma to miejsce w przypadku nieprzewidywalnego Trumpa. Na tym jednak kończą się jej zalety. Szczególnie polityka zwiększenia opodatkowania w połączeniu z możliwością obłożenia daniną transakcji HFT czy krótkoterminowych zysków z aktywów niesie ze sobą ryzyka na poziomie wzrostu gospodarczego, jak i czystego odbioru ze strony rynku finansowego. W tym kontekście trudno odmówić zasadności porównaniu oby kandydatów do wyboru pomiędzy dżumą a cholerą. Hillary Clinton jest mocna jedynie słabością Donalda Trumpa, a ten jest wielką zagadką i jednocześnie ucieleśnieniem trendu do populizmu, który obserwowany jest na całym świecie.

Rozstrzygają się losy wyborów prezydenckich w USA. W razie wygranej kandydatki demokratów można liczyć na lekkie odbicie cen ropy, zwłaszcza że sprzyja mu analiza techniczna. Jednak wygrana Trumpa zepchnie ceny surowca w dół, a podbije dolara, co powinno być neutralne dla polskiego kierowcy. Jednak w dłuższym terminie na wzrost cen ropy nie ma co liczyć, zwłaszcza jeśli państwa produkujące ropę nie porozumieją się w sprawie ograniczenia dostaw surowca.

– Ceny ropy naftowej w ostatnich tygodniach wyraźnie spadały i sądzę, że ta presja spadkowa powinna się utrzymać. W zasadzie od wyników wyborów w Stanach Zjednoczonych może zależeć sporo, ponieważ akurat wynik wyborów prawdopodobnie wpłynie na to, jak bardzo skłonni do ryzyka będą globalni inwestorzy – mówi agencji informacyjnej Newseria Inwestor Dorota Sierakowska, analityk surowcowy, DM BOŚ. – Obecnie zrównanie się wyników sondaży między Donaldem Trumpem a Hillary Clinton budzi spory niepokój inwestorów i również wpływa na wzrost cen złota i jednocześnie na spadek cen ropy naftowej, a więc widać, że inwestorzy mają właśnie większą awersję do ryzyka, bardziej się obawiają przyszłości na rynkach finansowych.

Cena teksańskiej ropy WTI, która w październiku niemal sięgnęła 52 dolarów za baryłkę, przed dwoma tygodniami znów zaczęła topnieć, tracąc w tym czasie kilkanaście procent. Spadki pogłębiły się po informacji o wznowieniu śledztwa ws. maili Hillary Clinton. W ostatnią niedzielę szef FBI poinformował o jego zakończeniu z wynikiem korzystnym dla kandydatki na urząd prezydenta – w jej działaniach nie dopatrzono się dowodów przestępstwa. Jednak przez moment po wznowieniu dochodzenia jeden z sondaży wskazywał nawet na lekkie prowadzenie jej rywala.

– Jeśli będziemy mieli do czynienia z wygraną Donalda Trumpa, uważanego za bardziej ryzykownego kandydata, to może się to niekorzystnie odbić na notowaniach ropy naftowej, zwłaszcza, że prawdopodobnie wtedy będziemy mieli do czynienia też z pewnym wzrostem wartości dolara jako takiej waluty, do której inwestorzy uciekają, kiedy na rynkach finansowych mamy do czynienia z dużą niepewnością – zastrzega Sierakowska.

Oznacza to, że w przypadku triumfu kandydata republikanów polscy kierowcy mogą nie skorzystać na dalszym spadku cen ropy, bo niższa cena surowca zostanie zniwelowana przez mocniejszego dolara względem złotego. W ostatnim kwartale ceny paliw w Polsce wzrosły o 25-30 gr na 1 litrze. Wynikało to stąd, że cena ropy w październiku rosła, a dolar się nie osłabiał.

– W przypadku wygranej Hillary Clinton prawdopodobnie sytuacja na rynkach surowcowych czy też walutowych nie zmieni się aż tak bardzo – przewiduje analityczka DM BOŚ. – Prawdopodobnie nie będziemy mieli niestety do czynienia z bardzo dynamicznymi ruchami, aczkolwiek możemy wtedy zobaczyć relatywnie większą skłonność inwestorów do ryzyka. W związku z tym prawdopodobnie możemy zobaczyć delikatne odbicie w górę notowań ropy naftowej.

Podkreśla, że taki scenariusz wspiera analiza techniczna, gdzie ceny „czarnego złota” są bliskie poziomów wsparcia, co może sprzyjać odwróceniu trendu. Jednak nawet w przypadku zwycięstwa Clinton trwałość odreagowania na ropie zależeć będzie od czynników fundamentalnych, głównie od tego, czy dostawcy surowca na rynek zdołają dogadać się ws. zmniejszenia czy choćby zamrożenia podaży. Kolejne spotkanie OPEC zaplanowane jest na koniec miesiąca. Na razie, mimo kilkumiesięcznych zapowiedzi konsensusu nie udało się osiągnąć, choć same nadzieje na jego osiągnięcie podbiły ceny.

– To ta informacja już po samych wyborach prezydenckich może być właśnie takim czynnikiem, który będzie w istotny sposób wpływał na ceny ropy naftowej – przypomina. – W takiej średnioterminowej perspektywie kilku tygodni, tudzież kilku miesięcy notowania ropy naftowej mogą dalej spadać, co wynika przede wszystkim z uwarunkowań fundamentalnych na tym rynku.

Wyniki ze swing states będą miały kluczowe znaczenie dla wyborów prezydenckich w Stanach Zjednoczonych. W zależności od tego, jak te stany będą głosowały, taka będzie reakcja rynku – ocenia dr Przemysław Kwiecień, główny ekonomista X-Trade Brokers Dom Maklerski. Zwycięstwo kandydata republikanów może zwiększyć ryzyko niepokoju na światowych rynkach finansowych. Hillary Clinton jest gwarantem stabilnej polityki Stanów Zjednoczonych, Donald Trump to zaś polityka nieprzewidywalna.

– Warto pamiętać o tym, że w Stanach Zjednoczonych prezydent nie jest wybierany bezpośrednio, a jest wybierany przez elektorów, którzy z kolei pochodzą z poszczególnych stanów. Wystarczy, żeby dany kandydat wygrał dosłownie jednym głosem obywatelskim w danym stanie i już zdobywa poparcie wszystkich elektorów z danego stanu – przypomina w rozmowie z agencją informacyjną Newseria Inwestor dr Przemysław Kwiecień, główny ekonomista X-Trade Brokers Dom Maklerski.

W wyborach powszechnych nie wybiera się bezpośrednio prezydenta, a głosuje na elektorów, którzy popierają jednego z kandydatów. O wyniku wyborów w Stanach Zjednoczonych decyduje liczba zgromadzonych w wyniku głosowania elektorów. Dlatego już kilkukrotnie w historii wygrywali kandydaci, którzy zdobyli mniej głosów wyborców, a mimo to zwyciężyli. Przykładem może być sytuacja z 2010 roku, kiedy George Bush uzyskał 0,5 proc. głosów mniej niż Al Gore, a mimo to wygrał. Zadecydowały o tym wyniki z Florydy, jednego z kluczowych stanów, tzw. swing states.

– Już przed wyborami możemy sobie zidentyfikować stany, gdzie poparcie zmienia się albo gdzie przewaga jest niewielka. To są tzw. swing states i to tam w zasadzie rozgrywane są wybory prezydenckie. To np. Floryda, Ohio, Nevada, Arizona czy Georgia. Stany ze wschodu jako pierwsze kończą głosowanie, więc też exit polls z tych stanów nadejdą jako pierwsze. Prawdopodobnie po kilku kluczowych stanach będziemy wiedzieć, kto został prezydentem – podkreśla Kwiecień.

Większość stanów od lat głosuje w przewidywalny sposób. W kilku ostatnich wyborach prezydenckich kandydat republikanów za każdym razem wygrywał na południu i centrum kraju, przede wszystkim w Teksasie, Oklahomie, Montanie, Idaho, Dakocie Południowej i Północnej, Kansas i Missouri. Do bastionów demokratów tradycyjnie zalicza się Waszyngton, Oregon, Kalifornię, Minnesotę, Wisconsin, Illinois, Michigan, Pensylwanię czy Nowy Jork.

– Stany popierające danego kandydata zmieniają się z kampanii na kampanię. Poglądy Amerykanów ewoluują, mamy też różnego rodzaju migrację. Floryda, która jeszcze jakiś czas temu była bastionem republikanów, teraz jest swing state, migrują tam emeryci z północnowschodnich stanów, które tradycyjnie popierały demokratów. Patrzymy też na Ohio, tradycyjnie stan republikanów, ale ze względu na to, że Trump nie jest typowym kandydatem republikanów, to będzie bardzo ważny stan – tłumaczy główny ekonomista X-Trade Brokers Dom Maklerski.

Choć Donald Trump dogania w sondażach Hillary Clinton, to wciąż kandydatka demokratów ma większe szanse na objęcie urzędu prezydenta Stanów Zjednoczonych. Przewaga jednego z kandydatów jest jednak na tyle niewielka, że dopiero po wynikach z pierwszych swing states, będzie można wysuwać pierwsze wnioski o zwycięstwie.

– Clinton ma więcej stanów, które ją twardo popierają, więc potrzebuje mniej swing states, żeby wybory wygrać. Trump musiałby tak naprawdę przejąć dużą część tych stanów, przede wszystkim Florydę. Jeśli straci Florydę, to będzie mu bardzo trudno wygrać te wybory – wskazuje ekspert.

Zdaniem ekonomisty, gdyby po wynikach z pierwszych stanów zaczął zyskiwać Donald Trump, to można się spodziewać mocnej reakcji rynku finansowego. Ośrodek analityczny The Economist Intelligence Unit uznał zwycięstwo republikanów za jedno z największych zagrożeń dla świata. Kandydatka demokratów oznacza stabilność, przy zwycięstwie Donalda Trumpa trudno będzie zaś jednoznacznie wskazać prowadzoną politykę.

– Do 2.00 w nocy naszego czasu sześć stanów, tzw. swing states, zakończy głosowanie. W zależności od tego, w którą stronę te stany będą głosowały, taka będzie też reakcja rynku. Obecnie przewaga Trumpa w tych stanach byłaby dla rynku zaskoczeniem, widzielibyśmy więc mocniejsze reakcje. Przy zwycięstwie Clinton również będziemy mieć spadek niepewności, ale te reakcje będą mniejsze niż w przypadku ewentualnej wygranej Trumpa – ocenia dr Przemysław Kwiecień.

Szynaka Meble stawia na innowacje. Obecnie wartość prowadzonych inwestycji szacuje się na 50–60 mln zł. W przyszłym roku ma zostać rozbudowane centrum logistyczne, które pozwoli firmie na bardziej konkurencyjną pozycję na świecie. Obecnie dzięki współpracy z ponad 350 salonami partnerskimi w Polsce i eksportowi mebli do blisko 50 krajów firma osiąga rocznie ok. 800 mln zł przychodów.

– Aby móc konkurować, nie tylko w Polsce, lecz także na rynkach europejskich, musimy bezwzględnie wprowadzać innowacje. Firma Szynaka Meble jest nastawiona na taki rozwój. Od kilku lat prowadzimy w poszczególnych zakładach potężne inwestycje, zarówno budowlane – budowa hal, jak i wprowadzenie bardzo nowoczesnych linii technologicznych – mówi agencji informacyjnej Newseria Inwestor Jan Szynaka, Prezes Szynaka-Meble

Branża meblarska w Polsce od 2014 roku notuje nieprzerwany 6–8 proc. wzrost produkcji i sprzedaży. Tylko w lipcu polscy producenci wyprodukowali meble warte 2,7 mld zł, co stanowi 6-procentowy wzrost rdr.

– W tym roku w dwóch fabrykach wprowadziliśmy linie technologiczne, których wartość przekracza 20 mln zł. Wydajność takich urządzeń jest 3–4-krotnie większa od obecnie stosowanych. To pokazuje, jak duże wprowadzamy zmiany, jak mocno stawiamy na rozwój firm, a dzięki temu na oszczędność, jakość i wydajność wykonywanych produktów – podkreśla Szynaka.

Jak podkreśla prezes Szynaka Meble sp. z o.o., żeby móc konkurować ze światowymi firmami, trzeba wdrażać innowacje, które pozwalają przetrwać w świecie coraz bardziej innowacyjnych firm.

– Kluczowy jest rozwój designu, czyli ludzi, którzy mają duży wpływ na rozwój nowych projektów. To inwestycyjne działania, które m.in. poprzez programy IT muszą nas wspomóc, żeby uzyskać jak najlepsze rozwiązania. Rynek jest coraz trudniejszy i bardziej zamknięty. Żeby konkurować, trzeba być naprawdę w każdym detalu najlepszym – podkreśla prezes Szynaka Meble

Jak wskazuje Szynaka, firma obecnie rozbudowuje hale produkcyjne. Dotychczas były to linie obróbcze, teraz również linie foliowania. Łącznie tylko w tym roku nakłady inwestycyjne kształtują się na poziomie 50–60 mln zł.

– W przyszłym roku chcemy i musimy rozbudować centrum logistyczne. Pozycja firmy na świecie to nie tylko sama produkcja, trzeba odpowiednio poprawnie zachować logistykę. Obsługa transportowa to kilkanaście procent w całej cenie produktu. W związku z tym działania związane z odpowiednią dystrybucją mebli zadecydują o tym, czy będziemy na światowym rynku o wiele bardziej konkurencyjni – wskazuje ekspert.

Obecnie (dzięki współpracy z ponad 350 salonami partnerskimi w Polsce) firma osiąga ok. 800 mln zł przychodów rocznie. Szynaka Meble eksportuje produkty do ponad 50 krajów na świecie.

W najbliższych miesiącach zmienią się zasady zatrudniania cudzoziemców. Prostsze ma być uzyskiwanie zezwolenia na pracę i pobyt dla obcokrajowca. Wprowadzone zostaną nowe zezwolenia na pobyt dla pracowników delegowanych z krajów trzecich. Od stycznia 2017 roku oświadczenia o zamiarze powierzenia pracy cudzoziemcom zostaną zastąpione przez zezwolenia na pracę sezonową i krótkoterminową. Uprości to procedury i da możliwość doboru zezwolenia do specyfiki pracy danego pracownika – ocenia Karolina Szyfter z Kancelarii Raczkowski Paruch.

– Zmiana, która powinna wejść w życie pod koniec listopada, ma na celu z jednej strony uproszczenie obecnie istniejącej już procedury uzyskiwania zezwolenia na pobyt czasowy i pracę, z drugiej strony wdraża dyrektywę Unii Europejskiej dotyczącą przenoszenia pracowników wewnątrz przedsiębiorstwa – wskazuje w rozmowie z agencją Newseria Biznes Karolina Szyfter, adwokat kierująca Departamentem Prawa Imigracyjnego w Kancelaria Raczkowski Paruch.

Nowelizacja ustawy o cudzoziemcach ma ułatwić uzyskiwanie zezwolenia na pracę. Nie będzie już obowiązku dołączania umowy o pracę do wniosku o zezwolenie na pobyt i pracę. Dotychczas było to obowiązkowe, więc pracodawcy, czekając na wydanie zgody, byli zmuszeni wciąż dodawać aneksy do umowy.

– Innym ułatwieniem będzie brak obowiązku złożenia testu rynku pracy na samym początku, przy składaniu tego wniosku. Będzie możliwość dołączenia go w trakcie procedury, co także ma ułatwić uzyskiwanie zezwoleń na pracę i pobyt – zaznacza adwokat.

Przeprowadzenie tzw. testu rynku pracy jest obecnie niezbędne do uzyskania zezwolenia na pracę. Test polega na ustaleniu przez starostę możliwości zatrudnienia na stanowisku oferowanym cudzoziemcowi innego pracownika spośród osób poszukujących pracy. W ramach procedury pracodawca składa do urzędu pracy ofertę. Jeżeli nie znajdzie się kandydat, wydawane jest zaświadczenie o braku możliwości innego zaspokojenia potrzeb kadrowych.

Nowe przepisy mają również wdrożyć do polskiego prawa dyrektywę Parlamentu Europejskiego z 2014 roku dotyczącą warunków wjazdu i pobytu obywateli państw trzecich w ramach przeniesienia wewnątrz przedsiębiorstwa. Nowelizacja wciąż jest na etapie konsultacji. Termin wdrożenia ubiega 29 listopada.

– Wprowadzone zostaną nowe zezwolenia na pobyt dla pracowników delegowanych z krajów trzecich, spoza Unii Europejskiej, w celu przenoszenia ich wewnątrz przedsiębiorstwa. Jeżeli taki pracownik przyjedzie w ramach grupy kapitałowej do jednego kraju Unii, będzie możliwość przenoszenia go do innych krajów członkowskich bez formalności lub w uproszczonych procedurach – tłumaczy Karolina Szyfter.

Z szacunków Urzędu do spraw Cudzoziemców wynika, że zmiany mogą dotyczyć 200 tys. obcokrajowców. W 2014 roku przyjęto 65 tys. wniosków o legalizację pobytu, w ubiegłym roku już 109 tys. Nieco ponad połowę zezwoleń na pobyt czasowy wydano w związku z pracą.

– Myślę, że to jest bardzo korzystna zmiana dla przedsiębiorców. Zmiany mają z jednej strony uszczelnić system tak, żeby nie było przypadków, że cudzoziemcy przyjeżdżają bez kontroli, z drugiej strony mają uprościć i przyspieszyć te procedury dla pracodawców – ocenia adwokat.

Zmiana, która wejdzie w życie na początku 2017 roku, będzie dotyczyć znacznie większej grupy osób i jest niezwykle istotna z punktu widzenia pracodawców. Nie będzie już oświadczeń o zamiarze powierzenia pracy cudzoziemcowi, na podstawie których można było dotychczas zatrudnić bez żadnych formalności obywateli Białorusi, Gruzji, Republiki Mołdowy, Federacji Rosyjskiej, Republiki Armenii i Ukrainy. Pojawią się za to zezwolenia na pracę sezonową i krótkoterminową.

– Łatwiej będzie uzyskać zezwolenie, ale mimo wszystko będzie to dłuższa procedura niż oświadczeniowa. Zmiana, która wejdzie w styczniu, wprowadzi zezwolenie na pracę sezonową. Będzie ono przeznaczone dla sektora rolniczego czy turystycznego, czyli branż silnie uzależnionych od sezonowości. Zezwolenie na pracę będzie przewidywało szereg ułatwień w jego uzyskiwaniu tak, aby umożliwić tym branżom szybkie zatrudnienie cudzoziemców uproszczony sposób – mówi ekspertka.

W 2015 roku wystawiono ponad 780 tys. oświadczeń o zamiarze powierzenia pracy. Zdecydowana większość dotyczyła obywateli Ukrainy (ok. 767 tys.). Tylko w pierwszym półroczu tego roku takich oświadczeń było już ponad 634 tys. (z czego 614 dotyczyło Ukraińców).

Zdaniem adwokat z punktu widzenia pracodawców zapowiadane zmiany można ocenić pozytywnie.

– Polski system prawa imigracyjnego jest dosyć złożony, natomiast wydaje mi się, że te zmiany uproszczą pewne procedury i dadzą pracodawcom wybór co do zezwolenia. Obecnie pracodawca ma tylko jedną możliwość uzyskiwania zezwolenia na pobyt czy pracę, natomiast to wprowadzi różnorodność i możliwość doboru danego zezwolenia do specyfiki pracy danego pracownika – ocenia Szyfter.

Polacy mają zbyt niską świadomość w zakresie hematologii. Nie poddają się systematycznie badaniom kontrolnym, bagatelizują symptomy choroby lub mylą je z innymi, mniej szkodliwymi schorzeniami. Problemem jest także ograniczony dostęp do nowoczesnych leków, które sprawiają, że choroba staje się przewlekłą. Resort zdrowia planuje już wkrótce wprowadzenie zmian w ocenie efektywności kosztowej leków sierocych, co daje nadzieje na poprawę sytuacji chorych hematologicznie w Polsce.

Nowotwory krwi należą do grupy chorób rzadkich, w Polsce stale rośnie jednak zapadalność na te schorzenia. W ciągu minionych 25 lat liczba chorych zwiększyła się aż dwukrotnie. Znaczna część pacjentów dowiaduje się o chorobie zbyt późno, gdy leczenie nie jest w stanie przynieść oczekiwanych efektów. Wynika to m.in. z problemów z prawidłową diagnostyką. Wiele nowotworów krwi daje bowiem niejednoznaczne objawy, które łatwo pomylić ze zwykłym przeziębieniem czy anemią. Problemem jest także niski poziom świadomości Polaków, którzy bagatelizują symptomy choroby.

Przykładem jest przewlekła białaczka limfocytowa, która może się objawiać w różny sposób. Jest to również jeden z najczęściej występujących nowotworów krwi u dorosłych – w szczególnie trudnej sytuacji są chorzy z mutacją 17p, którzy dziś nie mają w Polsce zapewnionego leczenia.

– Wiele osób, szczególnie na ws i, w małych miasteczkach, chodzi miesiącami i latami z tego typu objawami. Uważają, że ponieważ ta choroba bardzo powoli się tli w organizmie, to pewnie nic takiego się nie dzieje, tłumaczą to sobie przeziębieniem albo jakimiś chorobami układu nerwowego – mówi agencji informacyjnej Newseria dr Janusz Meder, prezes Polskiej Unii Onkologii.

Objawy te mogą sygnalizować tak niegroźne schorzenie jak przeziębienie, nie powinno się ich jednak lekceważyć, zwłaszcza jeśli nie mijają po 2–3 tygodniach. Jeżeli po tym czasie leczenie objawowe nie powoduje zahamowania choroby, to należy się udać do lekarza. W profilaktyce hematoonkologicznej bardzo ważne jest także regularne wykonywanie badań kontrolnych, głównie morfologii krwi. Jeśli niektóre parametry mają nieprawidłową wartość, jest to sygnał, że należy zasięgnąć porady lekarza. Takie badanie każdy człowiek powinien wykonać przynajmniej raz w roku.

– Od tego może się zacząć diagnoza poważniejszej choroby, która dzięki temu, że jest wychwycona wcześniej, może dobrze rokować. W dobie burzliwie rozwijających się nowatorskich terapii, które nawet w chorobach przewlekłych, a coraz więcej chorób nowotworowych również z zakresu hematoonkologii staje się chorobami przewlekłymi, można w znakomity sposób przedłużyć życie w całkiem niezłym komforcie tego przeżycia – mówi dr Janusz Meder.

Zdaniem eksperta w przypadku coraz większej liczby nowotworów krwi wczesna diagnoza to szansa na wyleczenie. Wciąż zbyt mało Polaków stosuje się jednak do zaleceń regularnego wykonywania nawet bezpłatnych badań kontrolnych. Do najbardziej skutecznych metod diagnostycznych w zakresie nowotworów należy morfologia krwi oraz badania przesiewowe, takie jak mammografia, cytologia czy kolonoskopia. Wynika to zarówno z nieświadomości, jak i z obawy przed diagnozą.

– Właśnie o to chodzi, żeby dowiedzieć się bardzo wcześnie, kiedy można chorobę nieuleczalną w umiejętny sposób kontrolować i nawet jeżeli nie można jej wyleczyć, to można żyć z nią nawet dziesiątki lat – mówi dr Janusz Meder.

Niski poziom świadomości pacjentów to jednak nie jest jedyny problem polskiej hematoonkologii. Równie istotną kwestią jest brak dostępu do odpowiedniego leczenia opartego na innowacyjnych technologiach medycznych. Nowoczesne leki są w stanie nie tylko znacznie wydłużyć życie chorych, sprawiając, że nowotwór staje się chorobą przewlekłą, lecz także znacznie poprawić jego jakość poprzez brak skutków ubocznych. Ze względu na niską opłacalność kosztową większość tych leków nie jest jednak refundowana przez NFZ. Resort zdrowia prowadzi obecnie prace nad zmianami w zakresie finansowania terapii onkologicznych.

– W tej chwili trwają pierwsze spotkania dotyczące stworzenia grupy specjalistów, którzy ten koszyk będą przeglądać. Myślę, że określenie potrzeb zdrowotnych również w hematoonkologii będzie koniecznością, żeby sprawdzić, czy ten koszyk odpowiada po pierwsze potrzebom pacjentów, a po drugie możliwościom finansowym płatnika – mówi Krzysztof Łanda, wiceminister zdrowia.

Planowane zmiany dotyczą przede wszystkim nowego systemu oceny opłacalności kosztowej leków sierocych, także hematoonkologicznych, zainicjowania odrębnych budżetów przeznaczonych na finansowanie chorób rzadkich oraz wprowadzenia tzw. systemu dzielenia ryzyka pomiędzy płatnikiem a producentem leku. W zakresie całej onkologii resort zdrowia zamierza zainicjować wiele działań w zakresie promocji zdrowia oraz profilaktyki nowotworowej.

– Tak naprawdę wzmocnienie lekarza rodzinnego, wzmocnienie kontaktu pracowników służby zdrowia z rodzinami, z pacjentami jest niezwykle istotne, dlatego że trzeba krzewić pewną informację, trzeba docierać z dobrymi wzorcami do pacjentów – mówi Krzysztof Łanda.

Wybór Donalda Trumpa na prezydenta może oznaczać gospodarkę, w którą przywódca może dowolnie ingerować, aby tylko utrzymać władzę. Hillary Clinton to szansa na odejście od populizmu i na gospodarkę łączącą tradycyjne reguły z elastycznością – ocenia prof. Jerzy Hausner. Ostatnie przedwyborcze sondaże wskazywały na przewagę kandydatki demokratów, jednak niewielką.

– Wybór Trumpa będzie oznaczał w istocie rzeczy wzmacnianie tendencji populistycznych. To będzie bardzo mocny sygnał dla pewnego sposobu myślenia o polityce, państwie, demokracji, ale także i o gospodarce – wskazuje w rozmowie z agencją Newseria Biznes prof. Jerzy Hausner, ekonomista z Uniwersytetu Ekonomicznego w Krakowie.

Kandydat republikanów jest przez większość ekspertów oskarżany o populizm. W jego programie brakuje wizji długoterminowej polityki gospodarczej, dominują raczej doraźne działania w określonych sytuacjach.

– Trump buduje swoją siłę przez relacje z obywatelami, gdzie nie liczą się procedury, reguły i normy, tylko to, czy on ich do siebie przekona. Przywódca i naród. Przy takim sposobie myślenia oznacza to, że będziemy mieli do czynienia z dążeniem do tego, aby gospodarka nie była oparta o normy, ale stała się gospodarką, w którą przywódca za pomocą aparatu państwowego może dowolnie ingerować po to, by utrzymywać władzę – tłumaczy ekonomista. – Nie będzie to gospodarka etatystyczna, bo Trump jest zwolennikiem własności prywatnej i rynkowej. Natomiast utrwali to oportunistyczną grę rynkową z pewnymi ingerencjami państwa.

Niepewność co do kierunku polityki Donalda Trumpa wpływa na rynki. Eksperci XTB przestrzegają, że jego ewentualne zwycięstwo będzie oznaczać spadki na giełdach, osłabienie dolara i wzrost cen złota. Kandydat republikanów zapowiada niższe progi podatkowe dla gospodarstw domowych, obniżkę podatków dla przedsiębiorców (15 proc.) i wydatków rządowych (do 500 mld dol.). Chce również renegocjacji traktatu TPP (Partnerstwo Transpacyficzne) oraz NAFTA (północnoamerykańskiego układu wolnego handlu między USA, Kanadą i Meksykiem).

– Wybór Hillary Clinton oznaczałby wyraźny sygnał, że może nastąpić odpływ od populizmu. Wrócimy do sytuacji, w której zdamy sobie sprawę, że musimy pogodzić normatywność z elastycznością w gospodarce. Nie można tylko polegać na bieżącym, krótkowzrocznym działaniu, mobilności w polityce i gospodarce. Musimy polegać na normatywności, która być może powinna być inaczej odczytana, a niektóre zbyt skostniałe reguły instytucjonalne powinny być zmienione – przekonuje prof. Hausner. – To będzie sygnał, że musimy pójść w kierunku modyfikowanej gospodarki rynkowej, a nie wytwarzania czy pogłębiania chaotycznej sytuacji, w której aktualnie żyjemy.

Clinton oznacza stabilność w polityce, co zdaniem analityków powinno przełożyć się na rynki akcji. Dolar powinien zyskać na wartości, niższe byłyby natomiast ceny złota. Rosnące w ubiegłym tygodniu notowania kandydata republikanów spowodowały większą niepewność na rynku, a ceny złota przekroczyły 1,3 tys. dol. za uncję. Przy zwycięstwie Clinton nieco luźniejszy kurs polityki Fed byłby korzystny dla wszystkich rynków wschodzących, w tym Polski.

Obecnie przewaga Hillary Clinton nad Trumpem, która jeszcze w październiku sięgała 11 proc., stopniała do 3-4 proc. (w zależności od sondaży). Niektóre badania wskazywały nawet na niewielką przewagę kandydata republikanów.

Seniorzy skarżą się najczęściej na niezrozumiałe umowy pisane małą czcionką oraz na akwizytorów, którzy wprowadzają ich w błąd. Zdarza się też, że są im sprzedawane zaawansowane technologicznie usługi czy produkty, z których nie umieją i nie mają potrzeby korzystać, np. smartfony czy usługi w chmurze. Skargi dotyczą w dużej mierze rynku sprzedaży bezpośredniej, usług telekomunikacyjnych oraz dostaw gazu i energii – wynika z doświadczeń UOKiK.

– Do Urzędu Ochrony Konkurencji i Konsumentów oraz do rzeczników konsumentów zgłaszają się osoby starsze, które mają problemy głównie na rynku sprzedaży bezpośredniej. Są to najczęściej praktyki akwizytorów związane z trudnymi do zrozumienia umowami, napisanymi drobnym drukiem. To jest mit, że umowa musi być napisana w zawiły sposób. Taki dokument powinien być zrozumiały, szczególnie jeśli klientem jest osoba starsza – mówi agencji informacyjnej Newseria Biznes Paweł Ratyński z Urzędu Ochrony Konkurencji i Konsumentów.

Nadal problemy sprawiają zakupy na pokazach. Seniorzy są zapraszani na różnego rodzaju pokazy bez informacji o tym, że spotkanie ma cel sprzedażowy. Są to często pokazy artystyczne, wyjazdy do miejsc atrakcyjnych turystycznie albo miejsc religijnych, w czasie których prezentowane są produkty.

Seniorom często sprzedawane są usługi i produkty niedostosowane do ich potrzeb, np. związane z przechowywaniem danych w chmurze.

– Pojawiają też praktyki związane z ukrywaniem tożsamości przedsiębiorcy. Akwizytor przychodzi do starszej osoby i nie przedstawia się precyzyjnie jako przedstawiciel usługodawcy na rynku energii. Prowadzi rozmowę tak, by starsza osoba myślała, że chodzi o aktualizację danych, np. adresu dotychczasowego usługodawcy, a podtyka do podpisu umowę z innym dostawcą – tłumaczy Ratyński.

Senior o tym, że podpisał umowę z nowym dostawcą energii, dowiaduje się dopiero przy pierwszej fakturze. Tym bardziej że niejednokrotnie należny mu egzemplarz umowy zabiera akwizytor i przez to konsument nie jest w stanie odstąpić od umowy w ciągu 14 dni. Zanim się zorientuje, jest już za późno. Seniorzy nie są również informowani o tym, że mają prawo do rezygnacji z takich usług.

Problemem są też usługi premium, które aktywowane są przez SMS-y. Do zamówienia takiej usługi często dochodzi wbrew intencji konsumenta, przez wprowadzenie go w błąd. Senior otrzymuje informację np. o konieczności wysłania wiadomości SMS w celu odbioru paczki lub w celu usunięcia wirusa z telefonu.

UOKiK zaleca rozwagę i radzi, by dokładnie analizować umowy i nie spieszyć się z decyzjami zakupowymi. Należy też pytać akwizytorów, jakie przedsiębiorstwo reprezentują.

– Pamiętajmy też o tym, że nie jesteśmy sami. Jako konsumenci mamy bezpłatną pomoc. To są rzecznicy konsumentów działający przy urzędach miejskich, przy starostwach powiatowych. Ich adresy i telefony można znaleźć na stronie UOKIK. Jest też infolinia, gdzie można porozmawiać z prawnikami – mówi przedstawiciel UOKiK.

Także organizacje pozarządowe udzielają bezpłatnej pomocy konsumentom. Europejskie Centrum Konsumenckie pomoże za to w przypadku transgranicznych transakcji.

Polskie firmy dość ostrożnie planują swoje inwestycje. Z raportu Deutsche Bank wynika, że na najbliższe pół roku zamiar rozpoczęcia jakiejś formy inwestycji deklaruje jedna trzecia przedsiębiorstw. Z tej grupy ponad 60 proc. chce wykorzystać do tego własne środki, a niecałe 30 proc. sięgnie po kredyt bankowy. Finansowanie zewnętrzne chętniej wykorzystują większe firmy.

– Około 30–35 proc. badanych przez nas przedsiębiorstw zamierza realizować inwestycje. Na wysoko rozwiniętych rynkach, np. na rynku niemieckim, który jest sztandarowym przykładem rozwoju poprzez inwestycje, odsetek ten jest większy, ale nie aż tak znacząco, bo wynosi ponad 40 proc. To nie jest 60 czy 70 proc. – wyjaśnia w rozmowie z agencją Newseria Biznes Leszek Niemycki, wiceprezes zarządu Deutsche Bank Polska.

Z badania Deutsche Banku „Polskie firmy w obliczu wyzwań – plany, rozwój, finansowanie” wynika, że skłonność do inwestycji jest zbliżona zarówno w grupie małych, jak i większych firm. Te najmniejsze podmioty są jednak bardziej ostrożne.

– Małe firmy mają na pewno dużo większe obawy co do swojej przyszłości i rozwoju sytuacji na rynku, w związku z tym obierają metodę małych kroków, czyli powoli, ale bezpiecznie. Jest to bardzo pragmatyczne podejście dla małych przedsiębiorców. Nie powinni oni ryzykować i lewarować nadmiernie swoich środków, nadmiernie budować ekspansji, bo często może się to skończyć błędnymi decyzjami i utratą ciężko wypracowanych przez lata majątków – mówi Leszek Niemycki.

Z kolei większe przedsiębiorstwa, dysponujące większą bazą kapitałową, częściej wskazują na inwestycje w rozwój geograficzny. Ekspansji na rynki zagraniczne sprzyjają m.in. relatywnie niskie koszty pracy w Polsce oraz coraz lepsza reputacja polskich produktów za granicą. 95 proc. firm deklarujących zamiar inwestycji wskazało Unię Europejską jako kierunek rozwoju. Chęć ekspansji na dalsze rynki wskazywały częściej duże przedsiębiorstwa.

65 proc. firm deklarujących inwestycje sfinansuje je ze swoich środków. Około 30 proc. rozważa kredyt bankowy, a co czwarte przedsiębiorstwo liczy na fundusze unijne. Na możliwość pozyskania finansowania zewnętrznego najczęściej wskazywały największe firmy, osiągające obrót roczny powyżej 50 mln euro.

– Firmy są w stanie w bardzo dobry sposób wykorzystać relatywnie tani pieniądz, który dzisiaj mamy w Polsce, oraz perspektywę, że pozostanie tani jeszcze przez najbliższe prawdopodobnie co najmniej kilkanaście miesięcy – podkreśla Niemycki.

Najczęściej wskazywanym celem inwestycji jest zwiększenie mocy produkcyjnych. Plany te obejmują m.in. zakup oprogramowania, maszyn, urządzeń, wymianę floty samochodowej. Średnio co piąta firma chce zainwestować w badania i rozwój. Eksperci Deutsche Bank oceniają, że coraz większe znaczenie innowacyjności jest dobrym prognostykiem na przyszłość, zarówno dla firm, jak i dla całej gospodarki.

– Wymagający klient europejski, nie mówiąc o kliencie amerykańskim czy azjatyckim, oczekuje, że produkt będzie najwyższej jakości. Jeżeli on ma być najwyższej jakości i ma być konkurencyjny w stosunku do takich krajów, jak Korea, Wielka Brytania czy USA, to musi być to górna półka. Przede wszystkim musi być w tym produkcie coraz więcej innowacji, nowoczesnej technologii, polskiej myśli technicznej – mówi Leszek Niemycki.

Co ciekawe, choć krajowe firmy nie są zbyt entuzjastycznie nastawione do finansowania zewnętrznego, to 35 proc. z nich wskazuje trudny dostęp do takiego finansowania jako największą barierę rozwoju. Dla ok. 25 proc. przedsiębiorstw są to zatory płatnicze i wywołane nimi trudności z płynnością finansową.

– Główną barierą przewijającą się w tym badaniu i wskazaną przez blisko 90 proc. przedsiębiorców są problemy z terminami płatności, wydłużonymi terminami płatności oraz zaległościami w rozliczaniu bieżących płatności, co niestety bardzo negatywnie wpływa na płynność finansową i stwarza wiele problemów polskim przedsiębiorcom – wyjaśnia wiceprezes Deutsche Bank Polska.

Wśród innych poważnych barier znalazły się także trudności w znalezieniu pracowników (13 proc.) czy rosnąca konkurencja (4 proc.).

Polska branża fitness ma duży potencjał wzrostowy. Z danych Deloitte wynika, że zdecydowana większość fitness klubów spodziewa się w tym roku znaczącego wzrostu przychodów, a z ich usług korzysta już 2,77 mln Polaków. Rotacja klientów jest duża, przez co powstaje wiele nowych obiektów, ale równie dużo zamyka działalność. Zdaniem Tony’ego Cowena, twórcy pierwszej w Europie sieci fitness multipleksów, na krajowym rynku jest miejsce na nowe formaty.

– Branża fitness w Polsce ma ogromny potencjał. Polacy uwielbiają sport i jako jedyni w Europie nie odczuli skutków recesji. Kiedy przyjechałem tu dziewięć lat temu, mało kto biegał. Dziś znacznie więcej osób prowadzi aktywny tryb życia. To między innymi efekt bogacenia się społeczeństwa – mówi Tony Cowen, założyciel pierwszego w Europie fitness multipleksu Tonezone w rozmowie z agencją informacyjną Newseria Biznes.

Z usług klubu fitness korzysta regularnie już 2,77 mln Polaków. W 2015 roku polska branża fitness wygenerowała 3,65 mld zł przychodu, czyli o 50 mln zł więcej niż jeszcze rok wcześniej – wynika z danych Deloitte Polska i EuropeActive przedstawionych w raporcie „The European Health & Fitness Market 2016”.

– W Stanach Zjednoczonych około 14 proc. społeczeństwa należy do różnego rodzaju klubów sportowych. W Wielkiej Brytanii odsetek ten sięga 12 proc. W Polsce, jeszcze dziewięć lat temu, wynosił on 0,5 proc. To pokazuje ogromny potencjał wzrostowy – mówi Tony Cowen.

Potwierdzają to eksperci Deloitte: polska branża fitness rośnie najszybciej w Europie. Wciąż jednak daleko nam do Holandii czy Szwecji, gdzie regularnie ćwiczy 16 proc. społeczeństwa. W Norwegii z usług fitness klubów korzysta już co piąty obywatel.

Polski rynek fitness charakteryzuje się również coraz większą segmentacją. Z szacunków Polskiego Związku Pracodawców Fitness wynika, że najwięcej jest tzw. mid-marketów, czyli klubów kierowanych do dużej rzeszy osób, oferujących szeroki wachlarz usług. Według prognoz ich udział w rynku będzie malał w najbliższych latach. Rosnąć będzie za to segment nisko kosztowy (z ograniczoną obsługą klienta), segment butikowy (z wąską ofertą specjalistyczną) oraz sieci klubów fitness.

– Rynek fitness klubów jest podzielony na segmenty. Mamy sieci tańszych klubów, jak McFit czy Cityfit, oraz sieci premium, jak Holmes Place. W każdym z tych segmentów jest miejsce na kolejne kluby. Potencjał polskiego rynku jest ogromny – uważa Tony Cowen.

Pod koniec ubiegłego roku w Polsce działało około 2,5 tys. klubów fitness. 44 proc. ich właścicieli szacuje, że przychody z prowadzonej działalności wzrosną w tym roku powyżej 7,5 proc. Kolejne 33,3 proc. spodziewa się, że wzrost ten wyniesie pomiędzy 2,5 a 7,5 proc. Mimo tak dobrych prognoz eksperci Deloitte zwracają uwagę na to, że w ciągu ostatnich dwunastu miesięcy powstało dużo nowych klubów, ale podobna liczba została też zamknięta.

– Rynek się stabilizuje. Ludzie chętnie dołączają do klubów fitness, ale rotacja jest duża. Dużo osób odchodzi, ponieważ nie są zadowoleni ze świadczonych usług. Stąd też rosnąca popularność treningów personalnych. W naszym nowym formacie Tonezone każdy z członków otrzymuje indywidualny program treningów w ramach kupowanego karnetu – zapowiada Tony Cowen, odpowiedzialny m.in. za międzynarodowy sukces takich gigantów, jak Pure JATOMI i Fitness First.

Gdański fitness multiplex Tonezone to pierwszy w Europie i jeden z niewielu tego typu obiektów na świecie. Na powierzchni 1700 metrów kwadratowych w Galerii Metropolia jest osiem tematycznych stref treningowych, kawiarnia, a nawet żłobek. Koszt inwestycji wyniósł prawie 10 mln zł, z czego na sam sprzęt przeznaczono ponad 4 mln zł.

– Trochę przypomina to kinowy multipleks, ale zamiast filmów w poszczególnych salach dostępne są różne typy treningów. Wśród nich są strefy treningów na rowerach, zajęcia dla ciała i umysłu, jak joga czy pilates, bardziej aktywne form ćwiczeń, jak boot camp, a także zajęcia taneczne, np. zumba. Będą także cztery strefy na siłowni, dzięki którym chcemy zachęcić kobiety do ćwiczeń siłowych – mówi Tony Cowen – Nowe centrum handlowe w Gdańsku Wrzeszczu to świetna lokalizacja, która daje duże możliwości. Klub jest tuż obok stacji kolejowej, więc jest łatwo dostępny. To świetny punkt, by zacząć rozwijać nowy format.

Strategia rozwoju marki Tonezone zakłada, że w ciągu pięciu lat powstanie 70 takich obiektów w największych metropoliach Europy. Kolejne fitness multipleksy pojawią się również w polskich miastach.

– Myślimy o Genewie, Paryżu, Londynie, Frankfurcie, ale także o miastach w Polsce. Chcemy stworzyć trzy lub cztery kluby w ciągu najbliższych kilku lat. Myślę, że tutejszy rynek będzie się rozwijał. Ludzie się bogacą, coraz częściej jeżdżą samochodami. Pracują w biurowcach, gdzie korzystają z wind i schodów ruchomych. To zmniejsza ich aktywność fizyczną, więc tyją. Potrzebują dodatkowych zajęć i odpowiednich warunków, by ćwiczyć. Tym bardziej że zimą w Polsce trudno uprawiać fitness na powietrzu. Lata są tu piękne, ale zimy surowe, dlatego stawiamy na polski rynek – wyjaśnia Tony Cowen.

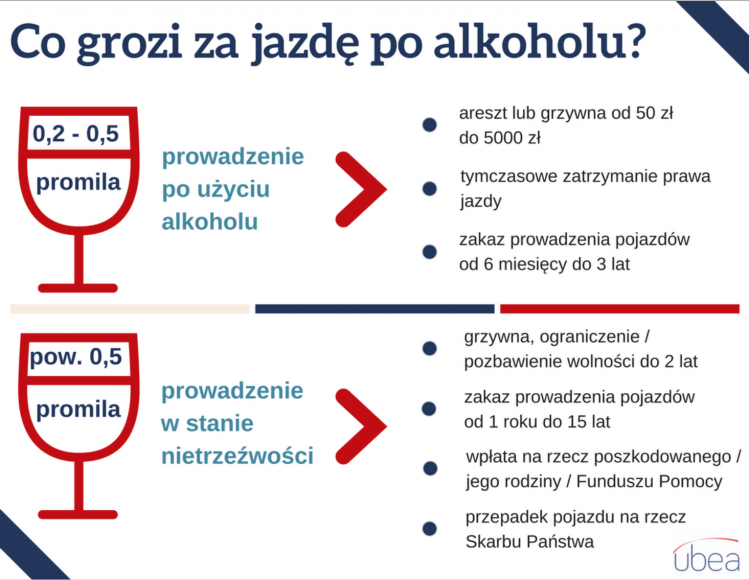

Wszystko wskazuje na to, że kary dla pijanych kierowców znów zostaną zaostrzone. Warto wiedzieć, jakie konsekwencje już teraz czekają osobę kierującą pod wpływem alkoholu.

Walka z plagą pijanych kierowców, na pewno nie jest łatwym zadaniem. Mimo tego, można zauważyć pewną poprawę. Dane polskiej Policji wskazują, że w całym 2015 r. ujawniono 128 996 przypadków prowadzenia pojazdu mechanicznego przez kierowcę przekraczającego dopuszczalne stężenie alkoholu we krwi lub wydychanym powietrzu. To oznacza spadek o 8,65% w stosunku do analogicznego wyniku z 2014 r. Pomimo pozytywnych zmian w policyjnych statystykach, Ministerstwo Sprawiedliwości zamierza zaostrzyć kary dla nietrzeźwych kierowców. Prowadzenie pojazdu mechanicznego w stanie nietrzeźwości (powyżej 0,5 promila alkoholu we krwi), ma być karane bezwzględnym pozbawieniem wolności (od 2 lat, bez warunkowego zawieszenia). „Obecnie nietrzeźwym kierowcom nie grożą tak surowe sankcje karne” – mówi Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.

W kategoriach wykroczenia, traktowana jest jazda po użyciu alkoholu (do 0,5 promila we krwi). Przekroczenie tego limitu stężenia alkoholu, skutkuje popełnieniem przestępstwa, czyli prowadzeniem samochodu lub innego pojazdu mechanicznego w stanie nietrzeźwości. O definicji i konsekwencjach takiego czynu, mówi obowiązujący kodeks karny (KK). Zgodnie z artykułem 115 §16 KK, kierowca jest traktowany jako nietrzeźwy jeśli:

zawartość alkoholu we krwi przekracza 0,5 promila albo prowadzi do stężenia przekraczającego tę wartość

lub zawartość alkoholu w 1 decymetrze sześciennym wydychanego powietrza przekracza 0,25 mg albo prowadzi do stężenia przekraczającego tę wartość

Prowadzenie pojazdu mechanicznego w stanie po użyciu alkoholu jest wykroczeniem. Definicji stanu po użyciu alkoholu, nie znajdziemy jednak w kodeksie wykroczeń. Po odpowiednie informacje trzeba sięgnąć do ustawy o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi. Zgodnie z art. 46 ust. 2 wspomnianej ustawy, stan po użyciu alkoholu ma miejsce jeśli:

zawartość alkoholu we krwi wynosi od 0,2 promila do 0,5 promila

lub obecność alkoholu wynosi od 0,1 mg do 0,25 mg w 1 decymetrze sześciennym wydychanego powietrza

Kodeks karny określa również sankcje za prowadzenie samochodu w stanie nietrzeźwości. Osoba popełniająca taki czyn, może być ukarana między innymi poprzez:

grzywnę, ograniczenie wolności albo pozbawienie wolności do dwóch lat (kara od 3 miesięcy do 5 lat więzienia połączona z dożywotnim zakazem prowadzenia pojazdów, jest stosowana w przypadku recydywistów)

nałożenie zakazu prowadzenia pojazdów mechanicznych przez okres od 1 roku do 15 lat (zakaz czasem dotyczy określonego rodzaju pojazdów lub jest dożywotni, jeżeli pijany kierowca przyczynił się do śmierci albo poważnych obrażeń innych osób)

konieczność wpłaty określonej sumy (min. 10 000 zł) na rzecz poszkodowanego, jego rodziny albo Funduszu Pomocy Pokrzywdzonym oraz Pomocy Postpenitencjarnej

przepadek na rzecz Skarbu Państwa pojazdu użytego do popełnienia przestępstwa

Za prowadzenie auta lub jednośladu w stanie po użyciu alkoholu, grożą nieco łagodniejsze sankcje. W takiej sytuacji, kierowca musi się liczyć z:

karą aresztu albo karą grzywny od 50 zł do 5000 zł (podstawowe kary)

tymczasowym zatrzymaniem prawa jazdy

zakazem prowadzenia pojazdów mechanicznych, trwającym od 6 miesięcy do 3 lat

Dodatkową sankcją dla ukaranego kierowcy, jest konieczność zdania egzaminu organizowanego przez Wojewódzki Ośrodek Ruchu Drogowego (WORD). „Taki egzamin zdaje osoba, wobec której orzeczono zakaz prowadzenia pojazdów mechanicznych na okres dłuższy niż jeden rok” – wyjaśnia Paweł Kuczyński, prezes porównywarki ubezpieczeń Ubea.

Polska gospodarka wychodzi z deflacji. W ciągu czterech najbliższych miesięcy powróci inflacja. Od początku przyszłego roku należy się spodziewać podwyżek stóp procentowych.

– Inflacja w 2017 r. będzie umiarkowana, na poziomie 1 proc. – mówi w rozmowie z MarketNews24 Arkadiusz Krześniak, główny ekonomista Deutsche Bank Polska SA.

Więcej o tym co może zdarzyć się w najbliższych miesiącach w materiale video.

W przeddzień amerykańskich wyborów prezydenckich na rynkach finansowych daje się dostrzec huśtawkę nastrojów. Trudno się dziwić, skoro ich wynik trudno przewidzieć. Niepewność zaś to stan, którego rynki finansowe nie lubią najbardziej. Trzeba jednak zauważyć, że obawy pojawiające się w chwilach rosnącej popularności Donalda Trumpa nie są zbyt duże i nie objawiają się gwałtownie oraz nie rozkładają się równomiernie.

Co ciekawe, najmniej widoczne są na nowojorskiej giełdzie. S&P500 ma za sobą dziewięć spadkowych sesji z rzędu, co dotąd zdarzało się niezmiernie rzadko i jedynie w najbardziej kryzysowych momentach. Zasięg tego ruchu wynosi jednak zaledwie 3 proc. Identyczną serię osłabienia ma za sobą amerykańska waluta w odniesieniu do euro, którego kurs wzrósł w tym czasie o prawie 2,5 proc.

Indeksy głównych giełd europejskich straciły w ostatnim czasie po około 4,5 proc., ale część tej zniżki można przypisać czynnikom nie związanym z amerykańskimi wyborami. O prawie 5 proc. w dół poszedł indeks emerging markets. Na tym tle nasz WIG20 z nieco ponad 3 proc. zniżką prezentuje się całkiem dobrze, potwierdzając widoczną od pewnego czasu jego względną siłę.

W przeciwieństwie do czerwcowego referendum w Wielkiej Brytanii, którego wynik był całkowitym zaskoczeniem, można więc powiedzieć, że tym razem, przynajmniej częściowo, ryzyko negatywnego rozstrzygnięcia w USA jest uwzględnione przez rynki. W razie realizacji tego scenariusza, ewentualny szok może więc nie być aż tak duży, jak można by się obawiać w przypadku kompletnego zaskoczenia. Z kolei wariant uznawany za korzystny dla rynków, czyli wygrana Hillary Clinton, może z łatwością poprawić nastroje, a obecne spadki będzie można wspominać jako niezbyt znaczącą korektę.

Japońska gazeta biznesowa Nikkei podaje, że Toyota planuje wprowadzić do sprzedaży samochód elektryczny. Będzie to najprawdopodobniej auto średniej wielkości lub kompakt. Toyota nie rezygnuje jednak ze swojej długofalowej strategii promowania motoryzacji opartej na wodorze.

Toyota od lat realizuje spójną wizję zeroemisyjnej motoryzacji przyszłości. Według japońskiego giganta rolę dzisiejszych samochodów spalinowych mają przejąć auta napędzane wodorem i zasilane ogniwami paliwowymi, takie jak Toyota Mirai. Ich zaletą jest bardzo krótki czas tankowania (ok. 3 minut) oraz zasięg do 700 km. Napęd elektryczny ma być wykorzystywany w niewielkich pojazdach do jazdy po mieście, najlepiej w ramach car-sharingu. Wybór ekologicznych i oszczędnych napędów będzie nadal obejmował także hybrydy oraz hybrydy plug-in, czyli ładowane z gniazdka. Jednak do tej pory japoński koncern stronił od aut czysto elektrycznych.

Według doniesień Nikkei Toyota zamierza zrobić wyjątek i do 2020 roku wprowadzić na rynek pełnowymiarowy samochód elektryczny o dużym zasięgu. Prace mają się rozpocząć na początku 2017 roku, a ich celem będzie samochód o zasięgu ponad 300 km na jednym ładowaniu. Jest wielce prawdopodobne, że nowy model zostanie zbudowany na platformie TNGA znanej z Priusa i C-HR lub ewentualnie na platformie Corolli. Gazeta dodaje, że Toyota zamierza rozpocząć sprzedaż w Japonii w roku letnich Igrzysk Olimpijskich Tokio 2020. Auto trafi także na inne rozwinięte rynki, na których auta nisko- i zeroemisyjne dobrze się sprzedają, takie jak Kalifornia.

Orange Polska wraz z Integrated Solutions (IS) wezmą udział w rozwoju platformy klimatycznej EO ClimLab dla Europejskiej Agencji Kosmicznej. Pozwoli ona na podjęcie działań łagodzących efekt zmian klimatycznych, wywoływanych przez takie czynniki jak klęski żywiołowe, gazy cieplarniane czy emisję CO2. Projekt angażuje dziewięć firm z trzech krajów: Polski, Rumunii i Czech. Jego realizacja zajmie 18 miesięcy.

– Przed nami ogromne wyzwanie. Nasi eksperci będą pracować nad połączeniem danych z różnych źródeł, uwzględniając lokalną specyfikę Polski, Czech i Rumunii. Zadbają także o udostepnienie danych za pomocą API. Ten ostatni element otworzy drzwi do budowy szeregu aplikacji, które znajdą zastosowanie w wielu obszarach – ekologii, budownictwie, energetyce, rolnictwie oraz w produkcji żywności. Pozyskane dane pozwolą m.in. na lepsze zarządzanie sytuacjami kryzysowymi i procesami urbanizacji – wyjaśnia Mariusz Chochołek, prezes Integrated Solutions.

Funkcjonalność platformy daje ogromne perspektywy dla tworzenia nowych rozwiązań aplikacyjnych. Z gotowego API będzie mógł skorzystać każdy – firmy, start-upy, osoby indywidualne, uczelnie wyższe, a także instytucje państwowe i naukowe. W celu popularyzacji platformy i przybliżenia jej możliwości, partnerzy konsorcjum planują organizację konferencji. W Polsce hackathony odbędą się m.in. w Warszawie i w Gdańsku. Podobne wydarzenia zostaną zorganizowane w Czechach i Rumunii.

– Łącząc możliwości technologii ICT z danymi satelitarnymi czy telekomunikacyjnymi w ramach Programu Earth Observation Clim Lab, mamy szansę na dotarcie do informacji, które będą miały istotne znaczenie dla zwiększania odporności społeczeństwa na zmiany klimatyczne – podsumowuje Dr. Pierre-Philippe Mathieu, Inżynier Departamentu Programów Obserwacji Ziemi Europejskiej Agencji Kosmicznej.

Marek Rogalski, główny analityk walutowy, Dom Maklerski BOŚ

Wygrana Hillary Clinton dla rynków to status quo – mówi newsrm.tv Marek Rogalski, główny analityk walutowy, Dom Maklerski BOŚ. i dodaje. – Natomiast jeżeli wygra Donald Trump to w pierwszym momencie następuje silny skok ryzyka na świecie. Jest strach o to, co ta prezydentura ze sobą przyniesie.

Jak zauważa analityk Kongres będzie mógł blokować część pomysłów Donalda Trumpa i jego prezydentura nie musi być dla rynków zła. Natomiast, w krótkim okresie strach na rynkach może się pojawić. – W takim układzie giełdy idą w dół. Dolar zyskuje na wartości. Moim zdaniem nie ma innej alternatywy dla bezpiecznej przystani jak amerykańska waluta – prognozuje Marek Rogalski.

Jak sytuacja wpłynie na naszą walutę? Analityk ocenił, że PLN/USD wróci do poziomu sprzed dwóch tygodni, czyli 3,98-4,00. Sam złoty też może się osłabić do euro. Co z frankiem? – Jeżeli patrzymy na franka to warto powiedzieć o sytuacji, która była 24 czerwca po referendum w Wielkiej Brytanii, gdy poznaliśmy wyniki już o 6-7 rano interweniował Bank Szwajcarii – mówi ekspert rynku walut.

Reakcja wielu walut na wyniki wyborów prezydenckich w Stanach Zjednoczonych wydaje się względnie łatwa do przewidzenia. Jednak nie we wszystkich przypadkach jest oczywista. Nie jest choćby dla złotego. Jak mogą zachować się kursy najpopularniejszych walut? Odpowiada Marcin Lipka, główny analityk Cinkciarz.pl.

W ostatnich tygodniach obserwowaliśmy huśtawkę nastrojów wśród amerykańskich wyborców. Reakcje inwestorów na zmieniające się wyniki sondaży w Stanach Zjednoczonych pozwoliły jednak zdobyć uczestnikom rynku względnie spójną wiedzę na temat tego, jak poszczególne waluty mogą zareagować w momencie publikacji wyników wyborów.

Silny wpływ wyborów na globalną wycenę dolara

W przypadku zwycięstwa Hillary Clinton można oczekiwać umocnienia się dolara amerykańskiego (USD) w stosunku do wielu walut krajów rozwiniętych. Wynika to przede wszystkim z faktu, że wygrana kandydatki Demokratów prawdopodobnie poprawi nastroje na giełdzie w USA. To z kolei przyczyniłoby się do wzrostu szans na podjęcie przez Rezerwę Federalną decyzji o podwyżce stóp procentowych podczas grudniowego posiedzenia.

Wzrost wartości dolara powinien spowodować spadek wyceny franka szwajcarskiego (CHF), jena japońskiego (JPY) oraz euro (EUR). Dwie pierwsze wymienione waluty cały czas są dość powszechnym miernikiem strachu na rynkach. Jeżeli akcje na świecie rosną, wtedy frank i jen powinny być notowane niżej, zwłaszcza w relacji do dolara. W nieco mniejszym stopniu może to dotyczyć euro, choć w razie zwycięstwa Clinton dolar wyrażony w europejskiej walucie powinien być przynajmniej o 1 – 1.5 proc. droższy.

Wygrana Donalda Trumpa to duża szansa na przeciwną reakcję do tej przedstawionej powyżej. Warto jednak zauważyć, że skala zmian będzie znacznie większa niż w przypadku wygranej Clinton. Wynika to z różnego prawdopodobieństwa zwycięstwa wyliczonego dla danego kandydata.

Po niedzielnym komunikacie, w którym FBI poinformowała, „że nie ma podstaw do postawienia zarzutów w sprawie korzystania przez Hillary Clinton z prywatnego serwera pocztowego” (cytat za PAP), szanse Trumpa na prezydenturę według bukmacherów zmalały. Na podstawie danych serwisu oddschecker.com można je wyliczyć na ok. 20 proc.

Stąd też w tym momencie wygrana kandydata Republikanów byłaby przez rynek odebrana jako zaskakująca. W związku tym frank czy jen mogłyby zyskać nawet 4 proc. wartości. Zdobycie Białego Domu przez Donalda Trumpa oznaczałoby także, że za euro trzeba byłoby zapłacić ok. 1.14 dolara, czyli ok. 3 proc. więcej niż teraz.

Waluty rynków wschodzących

W kontekście walut krajów rozwijających się (EM) reakcja może być mniej oczywista. Wygrana Hillary Clinton to szansa na dalsze wzmocnienie się meksykańskiego peso. Już po wczorajszym komunikacie FBI na otwarciu notowań w poniedziałek zyskał on 2 proc. wartości w stosunku do dolara.

Natomiast wpływ na brazylijskiego reala, koreańskiego wona, południowoafrykańskiego randa czy turecką lirę w przypadku zwycięstwa przedstawicielki Demokratów powinien być ograniczony. Z jednej strony globalny sentyment powinien im pomagać, ale z drugiej wyższe prawdopodobieństwo podwyżki stóp procentowych w USA może zmniejszać popyt na obligacje skarbowe tych krajów.

Z kolei w scenariuszu wygranej Trumpa reakcja w niektórych przypadkach może być paniczna. Mimo globalnego osłabienia, dolar wyrażony w peso byłby prawdopodobnie droższy przynajmniej o 5 proc. Meksykańska waluta mogłaby stracić do jena czy franka nawet 10 proc.

Straciłyby na wartości także rand, lira czy won. Gorsze nastroje globalne i dość silne uzależnienie od zagranicznego kapitału (zwłaszcza dla RPA i Turcji) spowodowałoby zauważalne osłabienie tych walut zarówno do zyskujących na wartości euro czy franka, jak i notowanego pod presją sprzedających dolara.

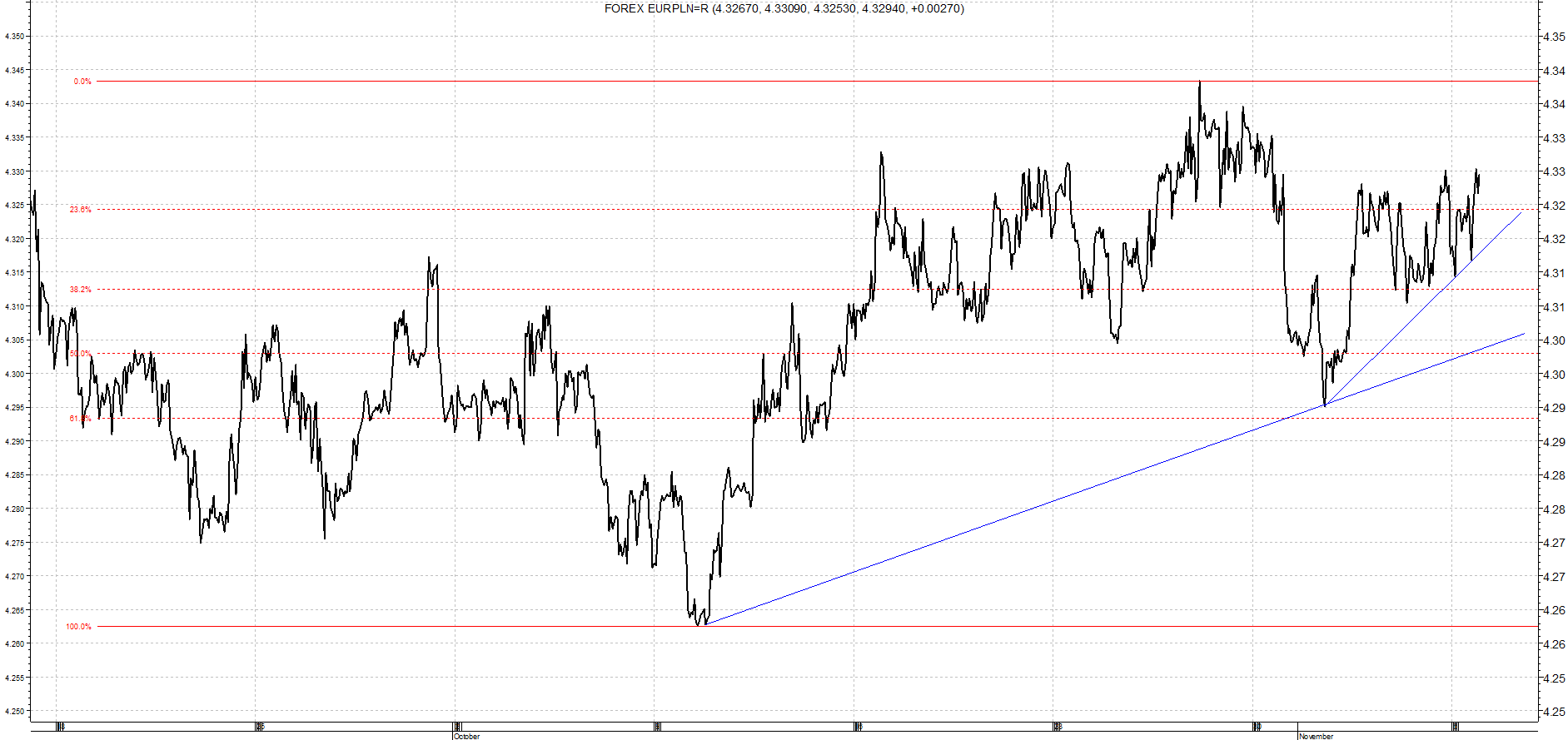

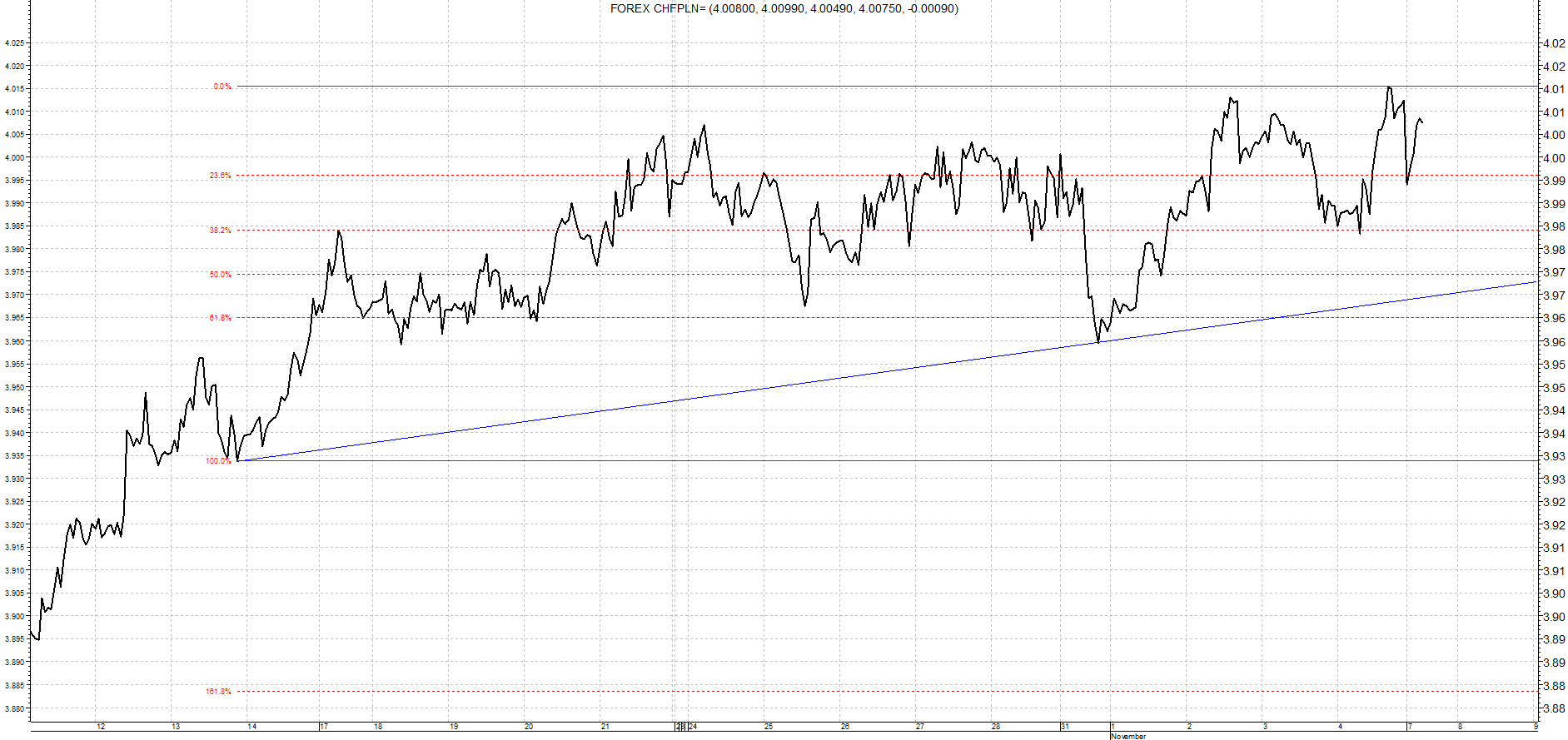

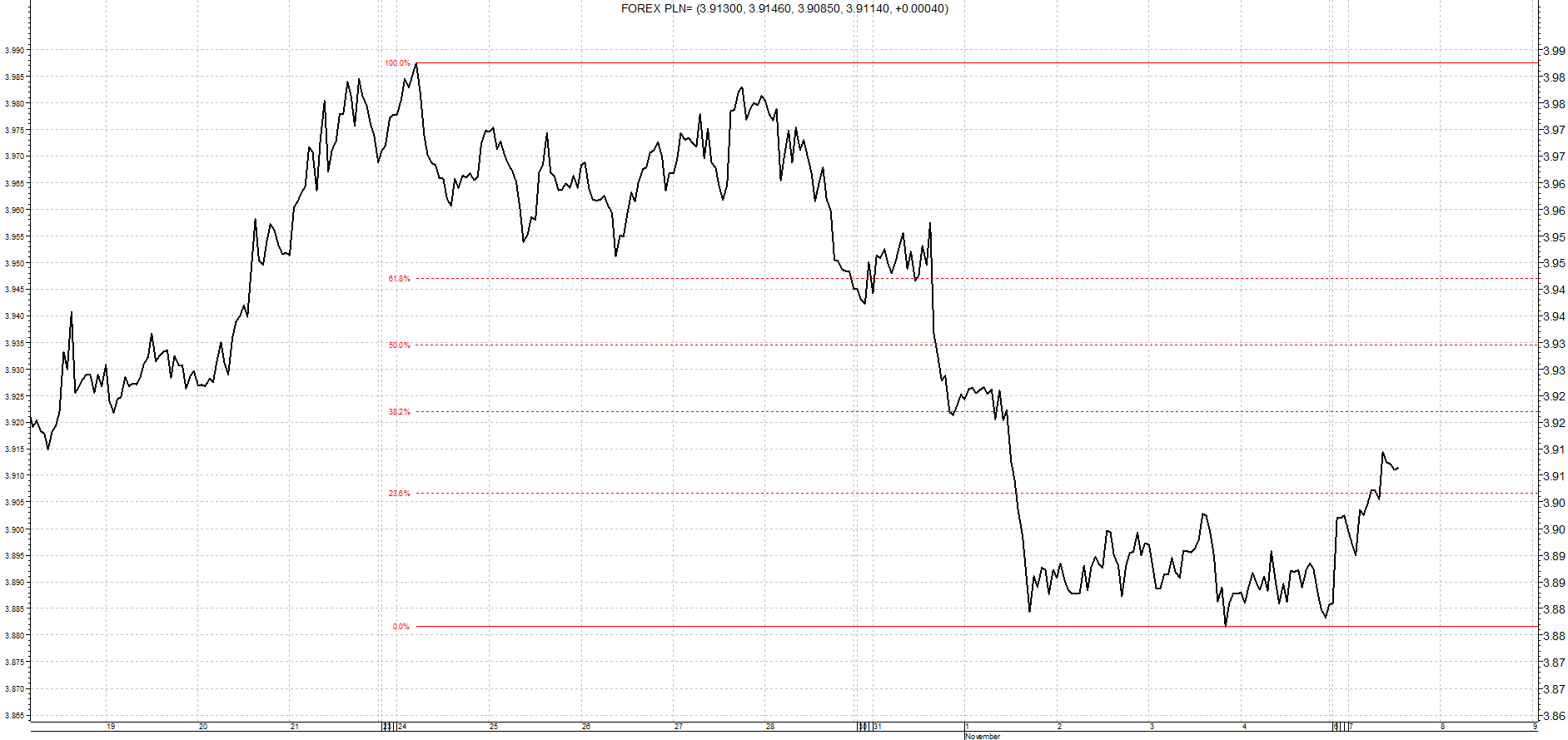

Wpływ wyników wyborów na złotego

Scenariusz, w którym do Białego domu wprowadza się Clinton, może oznaczać mieszaną reakcję na krajowym rynku walutowym. W takiej sytuacji można oczekiwać zauważalnego wzrostu kursu dolara amerykańskiego (w granicach 5 gr), jak i obniżenia się franka do ok. 3.95 zł. Minimalnie tańsze powinno być również euro, choć szansa na jego spadek poniżej 4.30 zł jest ograniczona.

Podobnie jak w przypadku innych walut, wygrana Trumpa oznaczałaby większą skalę zmian na złotym niż ewentualne zwycięstwo Clinton. Istnieje duże ryzyko wzrostu wartości franka, który prawdopodobnie byłby notowany w granicach 4.10 zł – 4.15 zł. Większego wzmocnienia swojej waluty chciałby uniknąć Szwajcarski Bank Narodowy, ale w pierwszych godzinach po publikacji wyników raczej powstrzymywałby się z interwencją. Globalny wzrost wartości euro i niepewne nastroje spowodowałyby, że europejska waluta mogłaby się wzrosnąć do ok. 4.35-4.40 zł. Natomiast dla dolara istnieje duża szansa, że staniałby o ok. 10 gr.

W szerszym kontekście należy jednak pamiętać, że polskie kontakty gospodarcze z USA są dość ograniczone. Wysyłamy tam tylko 5 proc. naszego eksportu, podczas gdy Stany Zjednoczone odpowiadają za ponad 70 proc. zagranicznego popytu na meksykańskie towary. Również w przypadku wielu krajów Ameryki Łacińskiej czy Azji bardziej protekcjonistyczne podejście Amerykanów wywołałoby szybsze i dotkliwsze skutki niż w państwach naszego regionu. W tym kontekście Unia Europejska mogłaby zostać odebrana jako relatywnie stabilna i bezpieczna. To ograniczałoby negatywny wpływ na złotego również z poziomu inwestorów finansowych, którzy są np. aktywni na rynku polskich obligacji skarbowych.

Po kilku tygodniach mogłoby się więc okazać, że niezależnie od scenariusza, który rozegra się w USA, złoty pozostałby blisko obecnych poziomów w relacji do euro czy do franka. Jedynie dolar prawdopodobnie byłby nieco tańszy w przypadku wygranej Trumpa, niż zwycięstwa Clinton.