Dzisiaj ważne posiedzenie Banku Anglii. To ta decyzja wskaże poziomy na których przez najbliższe dni będziemy oglądać funta. Najniższe bezrobocie w Polsce od 1991 roku. Spadki na bitcoinie. Dobre dane z USA.

Maciej Przygórzewski – główny analityk Internetowykantor.pl i Walutomat

Dzisiaj wiadomością dnia powinna być decyzja Banku Anglii. Analitycy spodziewają się obniżki stóp z 0,5% do 0,25%. Pośród ankietowanych przez Bloomberga zgodnych co do tego kierunku ruchu było aż 45 z 47 respondentów. Na rynku wyraźnie widać, że od kilku dni trwa silna presja na funta. W jej wyniku oscyluje on już w okolicach 5,10-5,15 PLN. Cięcie stóp ma być próbą pobudzenia gospodarki po opuszczeniu przez ten kraj Unii Europejskiej. Zdaniem analityków w przyszłym roku wzrost gospodarczy ma w obecnym scenariuszu być dokładnie zerowy. Nie brakuje również głosów o możliwej recesji. Patrząc na zachowanie rynku można się spodziewać, że jeżeli dojdzie do obniżki stóp zobaczymy dalsze spadki funta, aczkolwiek spora część tego ruchu jest już w cenach. Gdyby jednak nie doszło do obniżki stóp należy się spodziewać silnego umocnienia na funcie, gdyż inwestorzy będą odwracać swoje pozycje walutowe.

Kolejny miesiąc możemy się jako kraj pochwalić najniższą stopą bezrobocia od 25 lat. Niestety wynik ten będzie trudny do istotnej poprawy, bo jeszcze na przełomie lat 80. i 90. mieliśmy przecież pełne zatrudnienie. Przynajmniej oficjalnie. Obecnie stopa bezrobocia według Ministerstwa Pracy i Polityki Społecznej wynosi 8,6%. Kolejne spadki są wynikiem dwóch czynników – po pierwsze prac sezonowych, po drugie poprawy koniunktury. Na potwierdzenie tych wartości przez Główny Urząd Statystyczny musimy poczekać do połowy sierpnia. Co ważne jeszcze kilka miesięcy powinniśmy spodziewać się spadającego bezrobocia ze względu na prace sezonowe w turystyce i w rolnictwie.

Wczoraj przypomniał o sobie bitcoin. Ze względu na luki w zabezpieczeniach największej dolarowej giełdy z której wyciekło ponad 100 000 bitcoinów, na rynku pojawiła się gwałtowna przecena. Od 29 listopada cena tej kryptowaluty spadła z ponad 650 dolarów do 500. Od tego momentu mamy co prawda korektę, która wymazała połowę spadków, ale wciąż widać jak zmienna jest wartość tej waluty.

Wczorajsze dane z USA znów sprzyjały dolarowi. Raport ADP na temat zatrudnienia pokazał 179 tysięcy wobec oczekiwanych 170 tysięcy. PMI dla usług finansowych również przekroczył oczekiwania. ISM Dla usług był tylko lekkim rozczarowaniem, ale i tak był na wysokim poziomie. W rezultacie tych danych dolar zyskiwał na wartości względem innych walut.

Dzisiaj z danych makroekonomicznych warto zwrócić uwagę na:

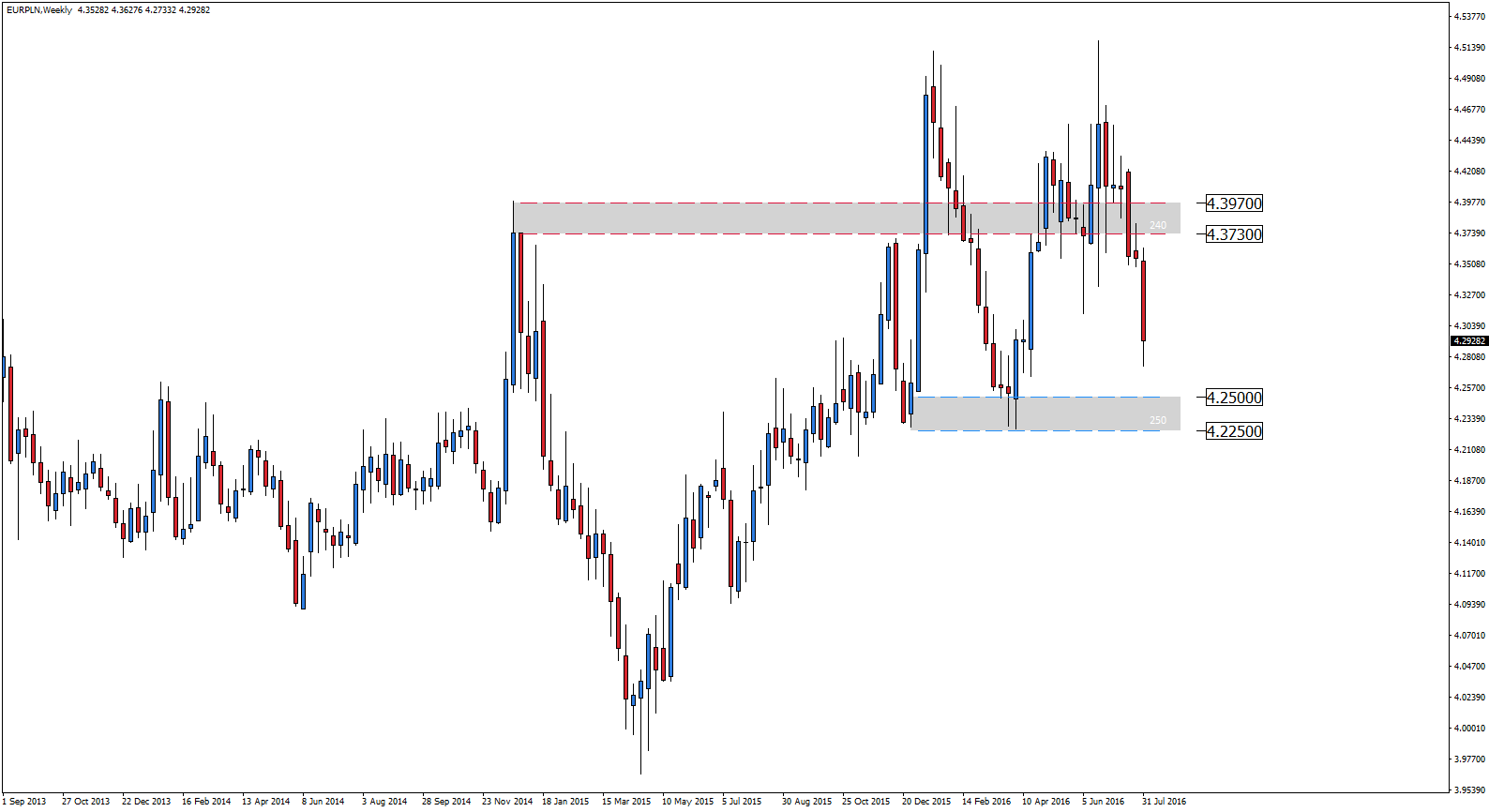

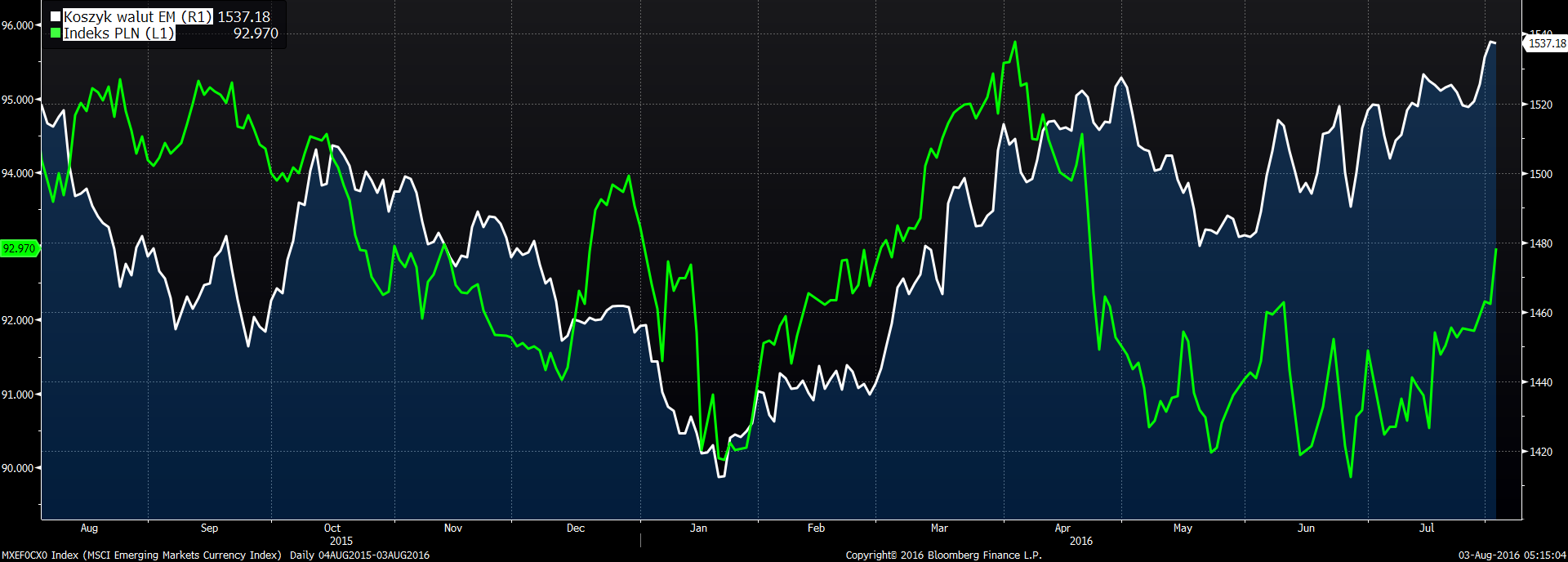

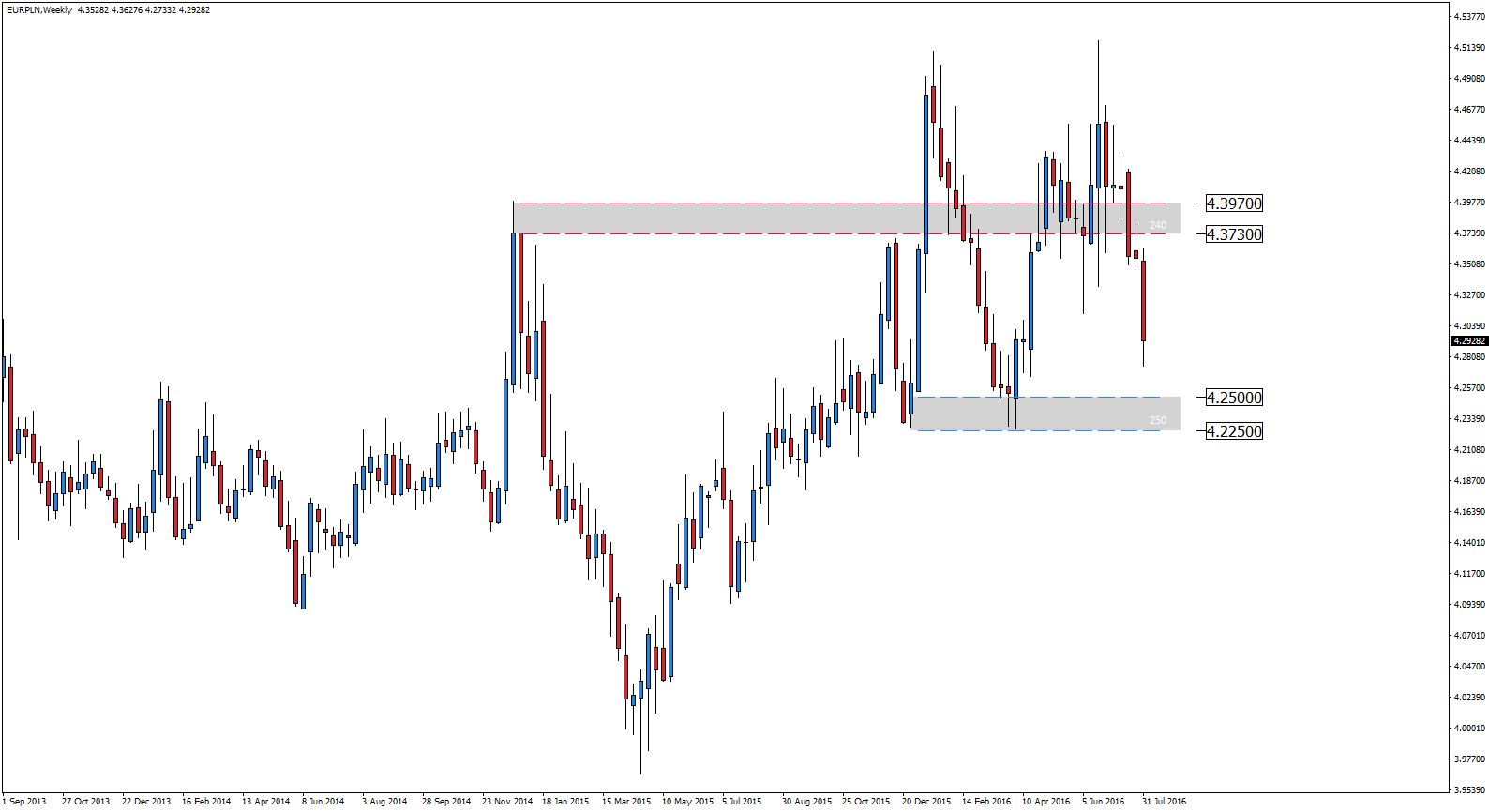

W bieżącym tygodniu PLN umocnił się w stosunku do Euro już o 6 groszy. Niewątpliwie, ostatnie 3 tygodnie dla polskiej waluty są bardzo dobre. Rodzima waluty w tym tygodniu zyskuje ze względu na ostatnią decyzję kancelarii prezydenta w sprawie kredytów frankowych lub też raczej pójście na rękę bankom. Czy złoty będzie kontynuował swój rajd? Odpowiedź jest pozytywna. Jeżeli popatrzymy na koszyk walut należących do Państw Emergin Markets oraz indeks naszej waluty, to okaże się, że w kwietniu 2016 roku PLN był najsłabszą walutą w regionie. Jednakże po odejściu dużego ryzyka związanego z przewalutowaniem kredytów powinniśmy nadgonić straty, a tym samym bazowym scenariuszem pozostanie kontynuacja trendu spadkowego w okolicę poziomu 4.25.

Podatek od sprzedaży detalicznej wejdzie w życie 1 września 2016 roku. 30 lipca prezydent podpisał ustawę wprowadzającą nowe świadczenie. Podatkiem będzie objętych około 200 podmiotów, z czego ponad 90% stanowią firmy zagraniczne. Przepisy budzą wątpliwości Komisji Europejskiej w obszarze naruszenia prawa konkurencji i udzielania mniejszym podmiotom nieuprawnionej pomocy publicznej.

Podatek od sprzedaży detalicznej – jak będzie wyglądał?

Przedmiotem opodatkowania będzie przychód ze sprzedaży detalicznej, czyli dokonywanej na rzecz konsumentów (osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych). Podstawę opodatkowania stanowić będzie osiągnięta w danym miesiącu nadwyżka przychodu ze sprzedaży detalicznej ponad kwotę 17 mln złotych.

Ustawa o podatku od sprzedaży detalicznej wprowadza dwie stawki podatkowe: 0,8% dla miesięcznej podstawy opodatkowania pomiędzy kwotą 17 mln zł i 170 mln zł oraz 1,4% od miesięcznej nadwyżki podstawy opodatkowania ponad kwotę 170 mln zł.

Wyłączona z podatku będzie sprzedaż m. in. gazu ziemnego dostarczanego do konsumentów za pośrednictwem sieci dystrybucyjnych, wody dostarczanej do konsumentów przez przedsiębiorstwa wodno-kanalizacyjne, węgla kamiennego i innych paliw stałych, używanych do celów opałowych. Towary te są bowiem wykorzystywane przez gospodarstwa domowe dla celów socjalno-bytowych. Wyłączenie dotyczy także refundowanych leków i środków spożywczych specjalnego przeznaczenia żywieniowego, finansowanych częściowo z budżetu państwa.

Ograniczony krąg podatników

Ustanowienie wysokiej kwoty wolnej od podatku (17 mln złotych miesięcznie) mocno ograniczyło krąg podatników. Zgodnie z informacjami pojawiającymi się w trakcie prac nad ostatecznym kształtem podatku, jego zakresem ma zostać objętych około 200 podatników. Świadczenia unikną także sklepy internetowe, niezależnie od wysokości osiąganych przychodów. W ostatniej chwili sejmowa Komisja Finansów Publicznych wykreśliła z listy towarów wyłączonych spod opodatkowania towary zbywane w ramach świadczenia usług gastronomicznych.

Wbrew pojawiającym się pogłoskom, ostatecznie nie pojawiła się propozycja wprowadzenia poprawki, która rozszerzałaby krąg podatników o grupy kapitałowe.

Termin wejścia ustawy w życie – bez zmian

Ustawa wchodzi w życie 1 września. Z uwagi na miesięczny charakter rozliczeń, pierwsze deklaracje będą składane do 25 października 2016 roku.

– Mimo licznych głosów przedsiębiorców, nie będzie wydłużenia vacatio legis. Pojawiające się argumenty były przede wszystkim natury praktycznej i dotyczyły systemów księgowo-raportowych oraz przygotowań do przekazywania do Ministerstwa Finansów Jednolitego Pliku Kontrolnego – tłumaczy Stefan Majerowski, menedżer w Dziale Doradztwa Podatkowego EY.

Resort kontrargumentował, że plany wprowadzenia podatku znane są branży od wielu miesięcy. Co równie ważne, w założeniach budżetu na ten rok podatek handlowy miał obowiązywać od 1 stycznia 2016 r. i przynieść ponad 2 mld złotych. Dziś wiadomo, że z uwagi opóźnienie we wprowadzeniu podatku, do końca roku fiskus zainkasuje niecałe 400 mln złotych. Wydłużenie vacatio legis oznaczałoby dodatkowe zmniejszenie wpływów do budżetu.

Wpływ na samorządy

Wejście w życie ustawy będzie niekorzystne także dla samorządów, z racji tego, że część podatku dochodowego (PIT i CIT) trafia właśnie do ich kasy. Plany budżetowe samorządów na 2016 r. były tworzone pod koniec 2015 r., kiedy prace nad podatkiem – wówczas od sklepów wielkopowierzchniowych – dopiero się rozpoczynały. Wówczas nikt nie przewidywał, że podatek handlowy będzie wliczany do kosztów uzyskania przychodów w CIT i PIT, a co za tym idzie, zmniejszy wysokość płaconego podatku dochodowego i tym samym dochody budżetowe samorządów. – Dzisiaj wiemy, iż – zgodnie z uzasadnieniem do projektu ustawy o podatku od sprzedaży detalicznej – podatek ten będzie stanowił koszt dla celów podatków dochodowych. Ministerstwo Finansów ocenia, że sumaryczne uszczuplenie wpływów samorządów w ostatnim kwartale 2016 r. będzie wynosiło około 82 mln złotych – mówi Stefan Majerowski.

Kontrowersje

Wraz z postępem prac legislacyjnych nad ustawą, część sieci handlowych zaczęła zmieniać swoją strukturę biznesową, wydzielając poszczególne sklepy do odrębnych spółek z o.o. Zgodnie z deklaracjami resortu finansów, w takich przypadkach fiskus może korzystać z klauzuli obejścia prawa podatkowego, która została wprowadzona w celu zapobiegania działaniom mającym na celu wyłącznie uniknięcie płacenia danin publicznoprawnych. Celem klauzuli jest uniemożliwienie podatnikom takich działań, które, choć legalne, zmierzają jedynie bądź przede wszystkim do obniżenia opodatkowania. W przypadku zastosowania klauzuli, Minister Finansów będzie miał prawo ocenić skutki podatkowe danej czynności w taki sposób, aby pominąć korzyść podatkową będącą skutkiem tej czynności, czyli np. określić podatnikowi wysokość zobowiązania podatkowego.

Co więcej, szacowana liczba sklepów w Polsce na koniec 2014 r. wyniosła prawie 355 tys. a jeszcze przed skierowaniem projektu do prac sejmowych Ministerstwo Finansów przyznało, że płatników podatku będzie mniej niż 200, z czego ponad 90% to reprezentanci kapitału zagranicznego. To budzi wątpliwości Komisji Europejskiej w zakresie naruszenia prawa konkurencji czy udzielania mniejszym podmiotom nieuprawnionej pomocy publicznej. Pojawiają się także głosy, że konstrukcja podatku (wysoka kwota wolna od podatku w połączeniu z progresją podatkową) narusza art. 32 Konstytucji, czyli zaprzecza zasadzie równości obywateli wobec prawa.

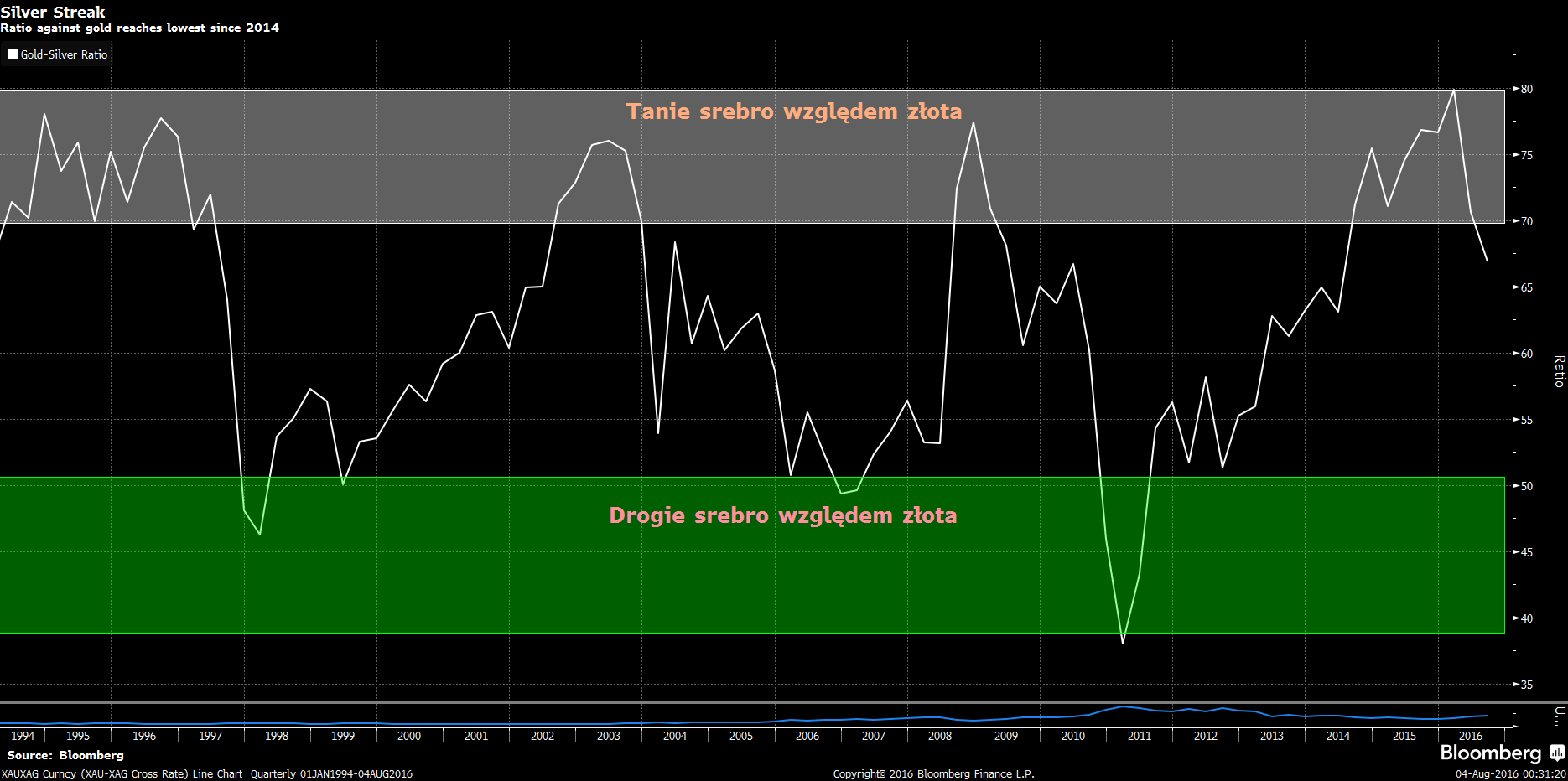

W 2016 roku srebro dało lepszą stopę zwrotu niż złoto. Niektórzy zastanawiają się co może być powodem, przecież złoto jest metalem szlachetniejszym. Bynajmniej można to wytłumaczyć za pomocą gold-silver ratio, czyli stosunkiem pomiędzy cenami tych kruszców. Aktualnie za jedną uncję złota możemy zakupić więcej niż 65 uncji srebra, historycznie rzecz biorąc srebro jest bardzo tanie względem złota. Natomiast poniżej 50 uncji za jedną uncję złota jest odwrotnie.

Zatem w bieżącej hossie możemy spodziewać się, że srebro zanotuje o wiele większe stopy zwrotu. Spoglądając na wykres tygodniowy srebra po tak mocnym rajdzie przydałaby się korekta w okolicę najbliższego wsparcia w okolicę poziomu 18.

Daniel Kostecki, dyrektor Departamentu Analiz Rynkowych HFT Brokers

Banki odetchnęły z ulgą, nasza waluta się umocniła, a na giełdzie zagościł kolor zielony – to efekt przedstawionych założeń do tzw. ustawy frankowej. Zgodnie z projektem frankowicze mają dostać zwrot niesłusznie naliczonych spreadów. Nie zostanie natomiast spełniona obietnica przewalutowania kredytów po kursie z dnia, w którym były one brane.

– Ustawa frankowa elektryzowała inwestorów i same instytucje finansowe, gdyż nie było pewne jak sprawa zostanie rozstrzygnięta. Zostało to rozegrane całkiem przyjaźnie zarówno dla instytucji jak i dla klientów banków. Zostaną zwrócone niesłusznie naliczone spready, czyli różnica miedzy ceną kupna a sprzedażą danej waluty – mówi newsrm.tv Daniel Kostecki, dyrektor Departamentu Analiz Rynkowych HFT Brokers.

Nowy projekt zakłada zwrot niesłusznie naliczonych spreadów, które były zgodnie krytykowane przez wszystkich. Koszt takiej operacji to około 4 miliardy, co nawet w połączeniu z podatkiem bankowym nie powinno stanowić dla sektora problemu. Różnica względem poprzedniego projektu jest olbrzymia, bo wtedy koszty były szacowane na 60-70 miliardów złotych. Władze chcą zachęcić banki do dobrowolnego przewalutowania kredytów, przez specjalne regulacje, które każą im podnieść wymagania kapitałowe w przypadku utrzymywania portfela kredytów walutowych. Podniesienie kapitałów oczywiście wiąże się z kosztami, więc bankom ma się po prostu opłacać negocjowanie z klientem. W pierwszej kolejności ugody mają być podejmowane z tymi, którzy pomocy faktycznie potrzebują. Nowa propozycja Prezydenta z pewności rozczaruje tych, którzy chcieli bezwarunkowego przewalutowania, ale koszty takiej operacji byłyby zbyt duże i jak zauważają eksperci HFT Brokers ostatecznie za kryzys sektora zapłaciłoby całe społeczeństwo, a nie tylko banki.

Jak na nową propozycję zareagowali inwestorzy? Na GPW zapanowała istna euforia – kursy banków zyskiwały kilkanaście, a nawet kilkadziesiąt procent, a cały indeks WIG20 zdecydowanie wyróżniał się na tle globalnych rynków. Pozytywnie reagowała także polska waluta, która tak mocna była ostatnio w czerwcu.

Czy to jedynie krótkotrwała reakcja, a może początek większego ruchu wzrostowego na GPW? Wiele wskazuje na to, że możemy mieć do czynienia z drugim wariantem. WIG20 jest tradycyjnie niezwykle mocno skorelowany z indeksem rynków wschodzących MSCI Emerging Markets. W ostatnim okresie rozbieżność między tymi indeksami była bardzo duża i teraz WIG20 musi nadrabiać straty. Jeśli nastroje na globalnych rynkach drastycznie się nie pogorszą, a w Europie uda się uniknąć kryzysu bankowego, to jak ocenia analityk możemy liczyć na wzrosty co najmniej do poziomu 2000 punktów.

LiveBank, czyli wirtualny system bankowy opracowany przez polską spółkę Ailleron, zostanie wdrożony przez międzynarodowy bank Standard Chartered do obsługi ponad 5 milionów klientów w Azji, Afryce i Bliskim Wschodzie. To największa w historii tego typu operacja realizowana przez międzynarodowy bank [1]. Lista państw, w których funkcjonuje rozwiązanie Ailleron SA sukcesywnie się wydłuża.

Standard Chartered wdrożył pilotażowo rozwiązanie opracowane przez Ailleron SA w Malezji i Singapurze. Bardzo szybka adopcja LiveBank w tamtym regionie otworzyła drzwi do uruchomienia platformy m.in. w: Chinach, Indiach, Tajwanie, Bangladeszu, Hongkongu, Kenii oraz Zjednoczonych Emiratach Arabskich. Standard Chartered realizuje w ten sposób swoją strategię zakładającą wzmocnienie udziału w bankowości detalicznej, dla Ailleron SA to z kolei kontynuacja globalnej ekspansji i kolejny referencyjny projekt realizowany dla jednego z największych banków na świecie.

Obszar działalności banku Standard Chartered obejmuje rynki, na których panują zaostrzone procedury bezpieczeństwa. Aby system mógł zostać wdrożony musi przejść rozbudowany proces akceptacyjny i spełniać w 100% kryteria niezwykle rygorystycznej polityki bezpieczeństwa informacji. Tym bardziej obecne wdrożenie jest dla naszej spółki nobilitujące, ponieważ to świadectwo, że LiveBank przeszedł pomyślnie wszystkie, nawet najbardziej wymagające testy. Z racji historycznej skali wdrożenia to również kolejny referencyjny projekt w naszym portfolio. Już od dłuższego czasu odnotowujemy wykładniczy wzrost liczby zapytań o LiveBank. Skokowo wzrasta liczba partnerstw poszerzających sieć sprzedaży oraz deklaracji odnośnie zakresu poszerzenia wdrożeń u stałych klientów. Szybkość realizowanych wdrożeń i dotychczasowe doświadczenie są naszymi niewątpliwymi atutami w porównaniu zarówno z lokalną jak i światową konkurencją – mówi Rafał Styczeń, Prezes Zarządu Ailleron SA.

Dotychczasowa ekspansja LiveBanku potwierdza przyspieszający wśród globalnych banków trend podążania w kierunku cyfrowej rewolucji. Według badań w samej Wielkiej Brytanii liczba wizyt w tradycyjnych oddziałach bankowych spadła z 476 milionów w 2011 roku do 278 milionów w 2016 roku [2]. W innych regionach świata z kolei brak tradycyjnej infrastruktury oddziałów, w organiczny sposób napędza gwałtowny rozwój bankowości mobilnej. Rozwiązanie polskiej spółki z sukcesem wpisuje się w podobne trendy również na innych lokalnych rynkach.

LiveBank jest zaawansowanym technologicznie rozwiązaniem z obszaru wirtualnej bankowości, które gwarantuje obsługę klienta na najwyższym poziomie bez konieczności wizyty w fizycznym oddziale banku. Zapewnia wiele udogodnień, w tym m.in. możliwość skontaktowania się ze specjalistą, personalnym doradcą, a także dostęp do produktów oferowanych przez bank za pośrednictwem transmisji wideo, audio lub czatu, w zależności od preferencji klienta.

Nasz produkt ułatwia i skraca czas załatwiania formalności bankowych, a także pozwala wygenerować szybkie efekty zarówno dla klientów, jak i dla samego banku. Dodatkowo, system zapewnia pełne bezpieczeństwo zawieranych transakcji dzięki szyfrowanym połączeniom oraz możliwości implementacji innowacyjnej technologii biometrii głosowej używanej do autoryzacji transakcji. Z kolei dzięki wykorzystaniu adaptatywnego streamingu, dostosowującemu jakość wideo do jakości łącza, bank może zapewnić klientowi komfortowe, wysokiej jakości połączenie, co sprzyja interakcji – dodaje Rafał Styczeń.

Jesteśmy dumni ze współpracy ze Standard Chartered. To największe tego typu wdrożenie bankowe na świecie, biorąc pod uwagę skalę i zasięg. Dlatego przy wyborze partnera do takiej operacji nie może być przypadku – musi mieć doświadczenie i spełniać najwyższe standardy bezpieczeństwa. Fakt, że Standard Chartered zaufał Ailleron SA to duże wyróżnienie i rękojmia naszego profesjonalizmu. To jednak nie jedyny ambitny projekt, w który angażuje się spółka. Jest o nas głośno w branży bankowej, czego efektem są zaawansowane i perspektywiczne rozmowy odnośnie wdrożeń, które obecnie prowadzimy w Azji, Brazylii i innych regionach. Zwykle po referencyjnych projektach odnotowujemy ogromny wzrost zainteresowania LiveBankiem. Nie inaczej powinno być w tym przypadku – dodaje Piotr Skrabski, General Manager LiveBank.

Prawdziwy problem europejskich banków to historycznie niskie stopy procentowe

Radosław Piotrowski, zarządzający funduszami Union Investment TFI

Kilka dni temu Europejski Urząd Nadzoru Bankowego (EBA) opublikował wyniki tzw. stress-testów – symulacji pokazującej, jak europejskie banki poradziłyby sobie w przypadku wybuchu trzyletniego kryzysu finansowego. Całościowy obraz, jaki się z nich wyłania, nie jest ani szczególnie dobry (choć polski bank PKO BP wypadł bardzo dobrze), ani też bardzo zły. Trudno też mówić o zaskoczeniu, tym bardziej w kontekście trwającej od wielu miesięcy dyskusji o problemach europejskich banków ze złymi kredytami, szczególnie we Włoszech. Współczynnik wypłacalności banków w przypadku wyimaginowanego kryzysu finansowego schodzi jednak na dalszy plan, jeśli zestawimy go z dużo bardziej palącym, rzeczywistym problemem. Głównym wyzwaniem dla europejskich banków – a tym samym złą informacją dla osób inwestujących w akcje tych spółek na giełdzie – są historycznie niskie stopy procentowe w strefie euro.

Niskie stopy procentowe to niższe zyski europejskich banków

Europejski Bank Centralny obniża stopy procentowe sukcesywnie, od wielu lat. W otoczeniu niskiego wzrostu gospodarczego jest to naturalne, jednak od czerwca 2014 r. stopa depozytowa pozostaje ujemna. Obecnie wynosi -0,4%. Rekordowo niskie są też pozostałe stopy procentowe w strefie euro: referencyjna wynosi 0%, a stopa kredytu 0,25%.

Poprzez wprowadzenie ujemnej stopy depozytowej EBC chciał zmusić banki komercyjne, by zwiększyły akcję kredytową zamiast lokować wolny kapitał na procent w banku centralnym. Cel ten wciąż nie został osiągnięty w satysfakcjonującym stopniu, natomiast odbił się na przychodach banków. Przypomnę tylko, że ujemna stopa depozytowa EBC oznacza, że bank komercyjny, który założy depozyt w banku centralnym (choćby overnight) nie dość, że nie otrzyma odsetek, to jeszcze będzie musiał zapłacić za przechowanie pieniędzy (powyżej stopy rezerwy obowiazkowej). W takim środowisku banki zarabiają mniej na swoich produktach finansowych, choćby kredytach. To dobra informacja dla kredytobiorcy. Gorsza dla samego banku.

Pewną rekompensatą dla banków komercyjnych jest tzw. program luzowania ilościowego (QE). Każdego miesiąca Europejski Bank Centralny skupuje z rynku obligacje o wartości 80 mld euro. Banki generują część przychodów swoich przychodów z handlu obligacjami i na „zakupach” ze strony EBC mogą zarobić. Nawet jeśli rentowności posiadanych przez nie obligacji są nominalnie niskie. Jednak nawet zyski czerpane z portfela obligacyjnego nie są w stanie zastąpić bankom dochodów osiąganych z podstawowej działalności.

Przyszłość też nie rysuje się w kolorowych barwach. Oczekiwania inflacyjne w strefie euro ponownie spadają na skutek umocnienia się wspólnotowej waluty i powrotu do spadków cen ropy naftowej. Niewykluczone więc, że EBC ponownie sięgnie po stopy procentowe jako narzędzie walki z presją deflacyjną, obniżając je jeszcze bardziej. Dla banków nie jest to zbyt dobra wiadomość.

Stress-testy przypomniały o jeszcze jednej istotnej kwestii. Jeśli zestawimy kapitalizację rynkową europejskich banków czy wielkość ich aktywów z rozmiarami europejskiej gospodarki (np. wielkością PKB) nasuwa się jeden wniosek – sektor bankowy w Europie jest zbyt duży.

Z raportu EY „Czy to Ty definiujesz swoją rolę jako dyrektor finansowy, czy też ona definiuje Ciebie?” wynika, że rola CFO w organizacjach się zmienia, a największymi wyzwaniami są cyfrowe innowacje, szybko zwiększająca się ilość danych, zmienne ryzyko, regulacje oraz narastające wymagania akcjonariuszy.

Dyrektorzy finansowi (CFO) coraz częściej odpowiadają nie tylko za finanse. Większość z nich aktywnie uczestniczy w tworzeniu strategii przedsiębiorstwa, nie tylko w zakresie finansowania działalności. Niestety, 52% z nich uważa, że łączenie zaangażowania w strategiczne wyzwania z tradycyjnymi zadaniami CFO jest trudne z uwagi na brak możliwości delegowania dotychczasowych obowiązków. 56% ankietowanych większość swego czasu spędza na upewnianiu się, że organizacja działa w zgodzie z regulacjami. Z kolei 51% badanych skupia się na kwestiach operacyjnych. 47% respondentów przyznaje, że ani oni, ani ich zespół nie mają odpowiednich kwalifikacji, by zająć się strategicznymi priorytetami.

Świat cyfrowy

58% badanych przez EY dyrektorów finansowych przyznaje, że musi zdobyć umiejętności pozwalające zrozumieć nowoczesne technologie i skomplikowane analizy danych. Tej wiedzy potrzebują dyrektorzy finansowi ze wszystkich sektorów gospodarki. Jednak najczęściej, bo aż w 70% taką potrzebę zgłaszają CFO z sektora mediów i rozrywki, 65% z sektora motoryzacyjnego i 58% z sektora IT. – Historycznie zarządzanie nie było związane z tak dużą ilością danych. Cyfrowy świat daje nam możliwość szybszego zdobywania infrmacji, a tym samym lepszego ich wykorzystywania do podejmowania decyzji. Jestem przekonana, że informacje wynikające z posiadanych danych będą w przyszłości odgrywały znaczącą rolę w szybszym podejmowaniu decyzji związanych ze strategią, ryzykiem, czy też kwestiami operacyjnymi – mówi Agnieszka Bryl, Dyrektor w Dziale Doradztwa Biznesowego EY.

Analiza danych

Dyrektorzy finansowi zdają sobie sprawę, że w przyszłości niezbędnym elementem ich pracy będzie dostarczanie danych oraz ich zaawansowana analiza. Bez tego podejmowanie zarządczych decyzji nie będzie możliwe – przyznaje 58% z nich. W ciągu ostatnich 5 lat połowa CFO spędziła więcej czasu na dostarczaniu zarządowi zaawansowanych analiz danych, co wiązało się z koniecznymi inwestycjami w ludzi oraz technologie.

Ryzyko oraz niepewność

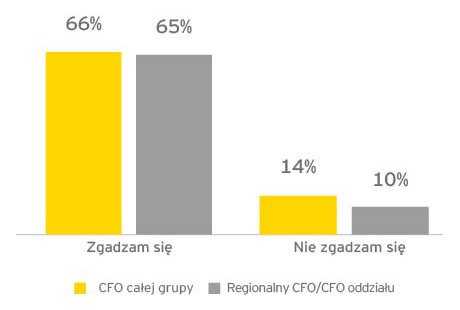

W ramach zarządzania ryzykiem CFO coraz częściej zajmują się także ryzykiem strategicznym, reputacyjnym, regulacyjnym oraz cyfrowym. Według 66% respondentów w przyszłości dyrektorzy finansowi będą musieli mieć wiedzę na temat ryzyka finansowego, rynkowego, ale też strategicznego, reputacyjnego, regulacyjnego i cyfrowego. Już dziś połowa badanych spędza więcej czasu na zarządzaniu ryzykiem strategicznym niż pięć lat temu. Z kolei 61% z tych, którzy uznają to za przyszły priorytet przyznaje, że musi poprawić swoje umiejętności zarządzania tym ryzykiem.

Nadzór akcjonariuszy i regulacje

Dla połowy respondentów badania EY, ważny jest także rozwój zdolności zarządzania relacjami z akcjonariuszami, prezesem organizacji, jej zarządem czy radą nadzorczą. Dotyczy to przede wszystkim CFO w krajach rozwijających się, gdzie umiejętność efektywnego reagowania na wzmacniający się nadzór oraz wymagania regulacyjne w zakresie systemu kontroli nie są tak powszechne jak w krajach rozwiniętych. W innym badaniu EY[1], 48% CFO przyznaje, że musi kontrolować zgodność finansów z 10 zestawami standardów raportowania finansowego, a 1/3 musi się zmierzyć z 16 lub więcej zestawami. – Dzisiaj CFO jest coraz bardziej angażowany w takie zagadnienia jak cyfrowy świat, analizy danych, analizy strategiczne, czy zapewnienie zgodności z rosnącymi wymaganiami regulacyjnymi. Często nie jest to połączone z odpowiednimi kompetencjami, zasobami i strukturami organizacyjnymi podległymi CFO, które pozwalałaby mu skutecznie wykonywać zarówno nowe, jak i tradycyjne zadania – mówi Agnieszka Bryl.

Lider operacyjny

64% CFO wie, że będzie musiało przejmować zadania związane z operacyjnym zarządzaniem wybranymi aspektami działalności przedsiębiorstwa.

Czy CFO jest kluczowym graczem w transformacji operacyjnej organizacji?

– Przejęcie roli operacyjnej wiąże się z dodatkowym ryzykiem – dodaje Agnieszka Bryl. – Jednym z zadań CFO jest, przy zachowaniu zawodowej uczciwości, stawiane niewygodnych pytań. Odpowiedzialność za działalność operacyjną organizacji może prowadzić do złamania tych zasad. Warto jednak pamiętać, że często naturalnym liderem zmian, np. w obszarze procesów finansowych, zarzadzania ryzykiem i systemu kontroli wewnętrznej jest CFO. Wynika to z tego, że najczęściej lepiej widzi ryzyka związane z danym rodzajem działań i ma mniejszy poziom motywacji do wspierania ryzykownych decyzji biznesowych, niż osoby bezpośrednio odpowiedzialne, np. za sprzedaż – dodaje.

Różnice pokoleniowe

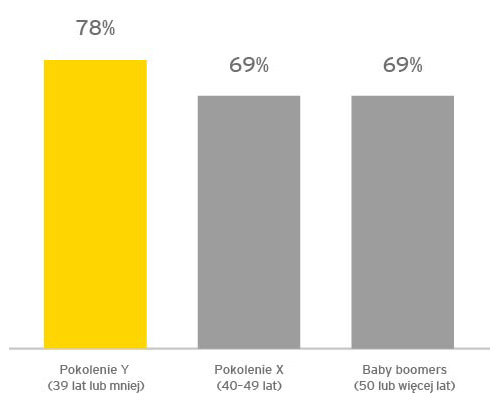

Na wielu rynkach i w wielu sektorach coraz ważniejsze staje się etyczne działanie firm. Wymuszają to nie tyko regulacje, ale także często inwestorzy. Znaczenie etyki zmienia się wraz ze zmianą pokoleniową. Jest ona bardzo ważna dla młodszych dyrektorów finansowych, zwraca na nią uwagę aż 78% dyrektorów finansowych z pokolenia Y.

Czy wzrasta znaczenie etyczności procesu podejmowania decyzji (procent odpowiedzi twierdzących)?

Różnice pokoleniowe widać także w innych kwestiach. 63% CFO z pokolenia Y wie, że musi się nauczyć przywództwa oraz budowania zespołu. Taką potrzebę widzi z kolei tylko niecała połowa pokolenia „baby boomers”. Jednocześnie zaledwie 23% respondentów z pokolenia Y ma kwalifikacje rachunkowe. W pokoleniu X jest to aż 46%.

– Najważniejsze jest to, że CFO coraz bardziej dostrzegają potrzebę posiadania silnych kompetencji przywódczych, bo to one pozwalają skutecznie tworzyć i zarządzać zespołami. Obecnie w coraz bardziej zmiennych i złożonych okolicznościach prowadzenia biznesu, rośnie rola odpowiednio dobranych i zgranych zespołów. Tylko zespołowo można zapewnić skuteczność i rozwój biznesu – podsumowuje Agnieszka Bryl.

O badaniu

Badanie przeprowadzono między grudniem 2015 a lutym 2016. Przebadano 769 CFO z całego świata, z firm o przychodach od 100 mln USD do ponad 20 mld USD. Najwięcej respondentów pochodziło z sektora produktów konsumenckich, motoryzacyjnego oraz IT. Połowa respondentów miała 40-49 lat, prawie 1/4 50-59 lat, a 1/5 30-39 lat.

[1] Efektywne ujawnianie: firmy akceptują wezwanie do działania, EY/Financial Executives Research Foundation, Listopad 2015.

Ronson Europe wypracował w I półroczu 2016 r. 111,2 mln zł przychodów wobec 94,2 mln zł rok wcześniej, co oznacza wzrost o 18,1%:

Spółka przekazała nabywcom 276 lokali o łącznej powierzchni 15,9 tys. m2, podczas gdy przed rokiem było to 270 lokali o powierzchni 14,3 tys. m2.

Zysk brutto na sprzedaży wyniósł w I półroczu 2016 r. 19,9 mln zł wobec 16,9 mln zł rok wcześniej, co oznacza wzrost o 17,8%:

Marża brutto na sprzedaży wypracowana w I półroczu wyniosła 17,9% i była na podobnym poziomie jak przed rokiem.

Największy wpływ na wyniki I półrocza miały zakończone w II kwartale warszawskie projekty Moko I i Espresso II.

Zysk netto przypadający akcjonariuszom jednostki dominującej w I półroczu 2016 r. wyniósł 0,7 mln zł wobec 2,4 mln zł przed rokiem

Łącznie w całym 2016 r. Ronson planuje przekazać klientom około 1000 lokali, co powinno przełożyć się na znaczną poprawę wyników finansowych względem 2015 roku.

– Zgodne z zapowiedziami II kwartał br. przyniósł oczekiwaną poprawę wyników, co było możliwe dzięki zakończeniu budowy dwóch kluczowych inwestycji w Warszawie. Znacznie lepsze perspektywy kształtują się przed Ronsonem w II połowie roku. Zakładamy, że w całym 2016 roku możemy przekazać klientom klucze do około 1000 lokali i znacząco poprawić ubiegłoroczne wyniki finansowe – powiedział Tomasz Łapiński, dyrektor finansowy Ronson.

Sprzedaż mieszkań

W I półroczu 2016 r. Ronson sprzedał 362 lokale wobec 410 lokali w tym samym okresie 2015 r. Największą popularnością wśród klientów cieszyły się lokale w warszawskich projektach Espresso (89 sprzedanych lokali) oraz City Link (79 lokale). Nieco niższa sprzedaż w I półroczu 2016 r. w porównaniu z ubiegłym rokiem miała związek z ograniczoną ofertą Spółki w tym czasie. Ronson oczekuje znaczącej poprawy sprzedaży w II połowie 2016 r. dzięki znaczącemu rozszerzeniu oferty o nowe inwestycje i kolejne etapy już realizowanych projektów. Celem Ronsona na 2016 r. jest sprzedaż ponad 900 lokali.

Realizowane i planowane inwestycje

W I półroczu 2016 r. Ronson rozpoczął realizację siedmiu projektów obejmujących łącznie 921 lokali, w tym dwóch zupełnie nowych warszawskich inwestycji: Nova Królikarnia na Mokotowie oraz Miasto Moje na Białołęce, które do sprzedaży trafiły w lipcu. Na koniec czerwca oferta Ronsona obejmowała ok. 1130 mieszkań, a w lipcu, dzięki wspomnianym wyżej projektom, powiększyła się o kolejne 311.

Do końca roku do sprzedaży mogą trafić jeszcze trzy inwestycje obejmujące ponad 360 lokali. W planach jest nowy projekt we Wrocławiu – Marina Miasto nad Odrą przy ul. Na Grobli, a także kolejne etapy warszawskich inwestycji Miasto Moje i Naturalis.

Dobre perspektywy na II połowę 2016 roku

Pod względem przekazań mieszkań i tym samym wyników finansowych bieżący rok zapowiada się jeszcze lepiej niż rok 2015.

Łącznie w 2016 r. Ronson może przekazać klientom klucze do około 1000 mieszkań (z czego 276 zostało przekazanych w I półroczu). Bazą do przekazań na kolejne kwartały będzie ok. 310 lokali w ramach już zakończonych inwestycji oraz lokale, których budowa zakończy się w bieżącym roku. W sumie jest to ponad 1030 lokali, a ok. 740 z nich było już sprzedanych na koniec I półrocza.

Wyniki finansowe zostały przedstawione w poniższej tabeli

Wyniki finansowe

(w mln zł)

I półrocze

2016 r.

I półrocze 2015 r.

Zmiana

II kwartał 2016 r.

II kwartał 2015 r.

Zmiana

Przychody

111,2

94,2

+18%

69,4

53,8

+29%

Zysk brutto na sprzedaży

19,9

16,8

+18%

15,9

12,2

+30%

Zysk operacyjny

4,4

5,3

-17%

8,7

7,7

+8%

Zysk netto*

0,7

2,4

-30%

5,0

5,2

-4%

* Zysk netto przypadający akcjonariuszom jednostki dominującej

Aż 75 proc. przełożonych poszukujących pracownika bierze udział w rekrutacjach prowadzonych w swoich firmach, mimo że często nie należy to do ich głównych obowiązków – wynika z ankiety „Współpraca HR-u z biznesem” przeprowadzonej przez eRecruiter. Tylko w co dziesiątej firmie menedżerowie nie angażują się w rekrutacje. To bardzo dobra informacja, zwłaszcza, że współpraca rekrutera i przełożonego daje większą gwarancję znalezienia kandydata, który będzie najlepiej pasował do DNA firmy. Ważne jest jednak takie zoptymalizowanie procesu rekrutacji, by nie obciążał on biznesu.

– Wyniki naszej ankiety pokazują, że menedżerowie chętnie angażują się w proces rekrutacji pracowników. To dobra wiadomość, bo właśnie dzięki współpracy bezpośredniego przełożonego z rekruterem, firma jest w stanie zatrudnić najlepszych. Tym bardziej, że jak wynika z naszego ostatniego badania „Candidate Experience”, aż 87 proc. kandydatów na rozmowie kwalifikacyjnej chciałoby poznać bezpośredniego przełożonego. Skoro zaangażowanie biznesu w rekrutację staje się kluczowe, zadaniem spoczywającym na barkach działu HR jest takie zaplanowanie procesu, aby nie obciążał menadżerów – mówi Izabela Bartnicka, ekspert eRecruiter.

Menedżerowie nie uczestniczą w każdym etapie rekrutacji

Z ankiety eRecruiter wynika, że najczęściej menedżerowie włączają się w rekrutację na pierwszym etapie czyli w ustalenie profilu poszukiwanego kandydata (68 proc. wskazań) oraz uczestniczą w spotkaniach z wybranymi osobami (64 proc.). Mniej, bo 41 proc. opiniuje kandydatury poszczególnych osób. Bez względu jednak na to, kiedy biznes jest angażowany, zespół HR powinien jasno ustalić reguły współpracy i zakres odpowiedzialności obu stron. Warto odpowiedzieć na pytania m.in. czy menedżer dokonuje preselekcji życiorysów, czy dzwoni do kandydatów albo jakie kompetencje potencjalnego pracownika ocenia na rozmowie kwalifikacyjnej. Ustalenie szczegółów gwarantuje, że zespołowa gra HR-u i biznesu będzie skutkowała znalezieniem idealnego kandydata do pracy.

TOP3 problemów we współpracy HR-u z biznesem

Według rekruterów głównym problemem we współpracy HR-u i biznesu jest odkładanie na później obowiązków rekrutacyjnych przez menedżerów ze względu na ich liczne obowiązki biznesowe – taką odpowiedź wskazało aż 43 proc. ankietowanych. Biorąc to pod uwagę, bardzo istotne jest, by dział HR zaplanował proces w taki sposób i znalazł takie rozwiązania, które będą wspierały zaangażowanie biznesu, a nie dodatkowo go obciążały. Przykładem są specjalne systemy rekrutacyjne, w tym wprowadzona ostatnio przez eRecruiter Interaktywna Karta Kandydata. Dzięki niej zarówno przełożony, jak i specjalista HR mają łatwy dostęp do informacji o kandydatach, mogą wymieniać się opiniami i wspólnie podejmować szybkie decyzje. Obie strony wiedzą o swoich wzajemnych oczekiwaniach oraz na jakim etapie procesu się znajdują.

Jak wynika z badania eRecruiter kolejne trudności z jakimi mierzą się rekruterzy w przypadku zaangażowania biznesu w proces zatrudniania to: wydłużenie rekrutacji (14 proc. wskazań) oraz trudności komunikacyjne (10 proc.). Oba elementy wpływają niekorzystnie nie tylko na relację biznes-HR, ale również na kandydata, który stara się o pracę w danej firmie. Dlatego warto postarać się o to, by proces przebiegał sprawnie, a komunikacja była bezproblemowa. W tym celu, jak wskazuje Paulina Rubajczyk z Banku BPS S.A., warto skorzystać z systemów do zarządzania rekrutacjami, dzięki którym wszystkie informacje o procesie są zgromadzone w jednym miejscu i każda osoba zaangażowana w rekrutację może do nich szybko dotrzeć.

– U nas w banku staramy się, by po każdym spotkaniu rekrutacyjnym omówić uzyskane informacje o kandydacie, a następnie wprowadzić je do systemu. Dzięki temu osoby z biznesu, które mają dostęp do platformy, mogą na bieżąco monitorować nie tylko twarde informacje, jak liczba aplikacji, ale też profil kandydatów – mówi Paulina Rubajczyk, Starszy Specjalista ds. Rekrutacji i Rozwoju w Banku BPS S.A.

Współpraca działu HR i biznesu będzie najefektywniejsza wówczas, jeśli nie tylko menedżer włączy się w proces rekrutacyjny, ale i rekruter wykaże się znajomością specyfiki funkcjonowania firmy, jej strategii biznesowej czy celów na najbliższy czas.

Metodologia:

Badanie „Współpraca HR-u z biznesem” zostało przeprowadzone przez eRecruiter, w dniu 8 czerwca 2016 r. Respondentami badania były osoby zajmujące się rekrutacją lub ją nadzorujące w firmach. Ankiety zostały zebrane za pomocą narzędzi online. Liczba respondentów N=204.

Ireneusz Martyniuk, Dyrektor Pionu Przemysłu w Schneider Electric Polska

W tym stuleciu czekają nas ogromne zmiany w technikach komputerowych dla biznesu. Rozkwit przeżywać będzie przemysłowy Internet rzeczy, który będzie miał wpływ nie tylko na przedsiębiorstwa, ale i cały ekosystem oraz społeczeństwa – mówi Ireneusz Martyniuk, Dyrektor Pionu Przemysłu w Schneider Electric Polska.

Podłączanie urządzeń fizycznych do sieci komputerowej nie jest niczym nowym. Jednak zebranie 50 miliardów urządzeń w jednej sieci, zarządzanej, jako pojedynczy ekosystem to zdecydowanie nowa, jakość. Tak skrótowo można zademonstrować skalę przemian technicznych w dziedzinie przemysłowego IoT, których dziś jesteśmy świadkami.

Rozwiązania IIoT – będące jednocześnie logicznym następstwem i siłą napędową rozwoju epoki informacji – zmienią sposób, w jaki żyjemy i pracujemy, zarządzamy cennymi zasobami, realizujemy procesy przemysłowe oraz ulepszamy operacje biznesowe. Co równie ważne przyczynią się one także do stworzenia nowych okazji rynkowych, a ich szacowany wpływ na światowy poziom PKB (w sektorze dóbr konsumpcyjnych i przemyśle) do roku 2020 wyniesie nawet 14 bilionów dolarów.

Umożliwienie komunikacji z Internetem 50 miliardom urządzeń przy pomocy niedrogich czujników sprawia, że zyskują one własny głos. To właśnie transmisja danych o pracy i środowisku roboczym tych urządzeń jest kluczem do ulepszenia procesów. Dzięki postępom w obszarze technik analizy danych, możliwe jest przekształcenie bogactwa informacji dostarczanych do firmowych sieci w praktyczne narzędzia, pozwalające na ulepszenie funkcjonowania każdego systemu. Połączenie nowych technologii sprawia, że obecne przemiany niosą ze sobą olbrzymi potencjał korzyści dla firm, całych gospodarek, społeczeństw oraz kondycji naszej planety. Dlatego cztery najważniejsze przewidywania w zakresie rozwoju przemysłowego Internetu rzeczy to:

Rozwój zastosowań IIoT dorówna ekspansji konsumenckich aplikacji internetowych.

Nieważne czy chodzi o łańcuchy dostaw, linie produkcyjne, rurociągi, systemy gospodarki wodnej, czy inteligentne miasta, trwa rozwój nowej fali aplikacji IIoT na skalę porównywalną do ekspansji internetowych “apek” w sektorze konsumenckim. Będą one wykorzystywane do realizacji procesów, które jeszcze do niedawna wydawały nam się niemożliwe. Już dziś sprawdzane są możliwości technologii IIoT w zakresie zwiększenia zbiorów w rolnictwie, dzięki analizie danych gromadzonych z wielu czujników umieszczonych na polach uprawnych w czasie rzeczywistym. Z kolei z dala od pól w zakładach przemysłowych przedsiębiorstwa podnoszą efektywność maszyn przy pomocy IIoT. Dzięki czujnikom zamontowanym w urządzeniach w całym zakładzie i mobilnej aplikacji rozszerzonej rzeczywistości, operatorzy mogą sprawdzić, czy występują jakieś problemy, czy potrzebna jest ich interwencja oraz jak ją przeprowadzić, podchodząc do maszyny, lub nawet znajdując się poza budynkiem, i korzystając z tabletu. To dopiero początek możliwości.

Liczba “rzeczy” podłączonych do IIoT gwałtownie wzrośnie.

Teraz, gdy urządzenia mogą komunikować się już z systemami sterowania, oprogramowaniem, personelem operacyjnym i aplikacjami do analizy danych, rozwiązania IIoT staną się komponentami wszystkich systemów i procesów smart, o których tyle słyszymy.

Dla przykładu, rury kanalizacyjne wyposażone w czujniki wykrywające wycieki, umożliwią rozwój systemów “smart water.” Inteligentne liczniki będą dostarczać dane o lokalnych prawidłowościach na poziomie konsumpcji energii i aktualizować w czasie rzeczywistym informacje o zapotrzebowaniu, umożliwiając pracę rozwiązaniom “smart grid”. Gdy spojrzymy na miasto to parkometry i sygnalizacja świetlna będą monitorować natężenie ruchu drogowego oraz informować o przestępstwach na ulicach w ramach systemów “smart city.” Z kolei systemy oświetleniowe będą dostarczać systemom automatyki budynków dane o obecności ludzi i wpływie na środowisko – “smart buildings.” W Polsce realizujemy bardzo dużo inwestycji z zakresu inteligentnych budynków. Integracja z innymi systemami to kwestia czasu. Nawet dojazd do pracy będzie bardziej “smart” – czy to przy pomocy samochodu bezzałogowego, czy transportu publicznego, korzystających z systemów IIoT, które podniosą ich wydajność.

W przemyśle maszyny produkcyjno-przetwórcze będą monitorować własną pracę i stan techniczny w ramach tzw. “smart plant.”

Siłą napędową innowacji będą zarówno startupy, jak i duże przedsiębiorstwa.

Jednym z najbardziej ekscytujących aspektów przemian w dziedzinie IIoT jest to, że za rozwój innowacji odpowiadają zarówno przedsiębiorstwa z listy Global 500, jak i startupy oraz partnerstwa między organizacjami z obu tych grup. Nawet rządy państw wchodzą do gry, uruchamiając dobrze finansowane programy krajowe i regionalne, których celem jest kapitalizacja korzyści technologii IIoT. Jako że rozwiązania IIoT pozwalają na ulepszenie każdego procesu, systemu i urządzenia, mamy do czynienia z prawdziwą eksplozją zainteresowania, zaangażowania i nowatorskich pomysłów we wszystkich sektorach gospodarki. Tak wielkie zainteresowanie przeradza się w coraz większą liczbę praktycznych rozwiązań, co oznacza, że nowe urządzenia i platformy nie tylko zapewnią nam większą efektywność, ale doprowadzą do powstania zupełnie nowych modeli biznesowych.

Nowe standardy zapewnią przejrzystość

Czerpanie korzyści z rozwoju IIoT opiera się na współpracy wielu graczy, która z kolei wymaga opracowania powszechnych zasad rozwoju i wykorzystania technologii w rozwiązywaniu problemów biznesowych i społecznych. Tworzenie organizacji, które wspierają sektor prywatny i publiczny we wspólnym rozwoju metod i standardów, uproszczą rozwój interoperacyjnych i efektywnych aplikacji oraz platform IIoT.

Możemy spodziewać się bardzo wiele w perspektywie najbliższych dwóch lat

Już dziś rozwój technologii sprawia, że maszyny i systemy stają się tańsze, szybsze, bardziej inteligentne, a w efekcie także bardziej efektywne i produktywne. Wszystkie te korzyści przyczyniają się do tego, że rozwiązaniom IIoT trudno się oprzeć i będą one napędzać wzrost zysków (zarówno brutto jak i netto) w wielu różnych branżach. Jednak poza wyższymi zyskami dla przedsiębiorstw i szerokimi korzyściami ekonomicznymi, technologie IIoT umożliwią też uzbrojenie przedsiębiorstw i władz publicznych w nowe, lepsze narzędzia, odpowiadające na największe wyzwania współczesnego świata: zanieczyszczenie środowiska, dostęp do energii, żywności i wody oraz globalne zmiany klimatyczne.

Przedstawiony przez wicepremiera Mateusza Morawieckiego projekt reformy Otwartych Funduszy Emerytalnych przewiduje likwidację drugiego filara oszczędzania na emeryturę i zakłada przekazanie większości środków do pierwszego oraz trzeciego. Zdaniem Łukasza Bugaja z DM BOŚ jego realizacja w takiej formie byłaby korzystna dla rynku kapitałowego.

– W przypadku dalszych losów Otwartych Funduszy Emerytalnych wciąż jest wiele znaków zapytania i panuje dosyć istotna niepewność – wskazuje w rozmowie z agencją informacyjną Newseria Inwestor Łukasz Bugaj, analityk Domu Maklerskiego Banku Ochrony Środowiska (BOŚ). – Z drugiej strony, jeżeli zaprezentowane zarysy nowego rozwiązania będą rzeczywiście realizowane, to należy ocenić je pozytywnie.

Na początku ubiegłego miesiąca wicepremier Mateusz Morawiecki ogłosił wstępne zarysy projektu zmian systemu emerytalnego. Zapowiedział, że co prawda Otwarte Fundusze Emerytalne zostaną prawdopodobnie zlikwidowane, ale większość zarządzanych przez nie dzisiaj środków (przeszło 100 mld zł) trafi na nowe, indywidualne konta emerytalne, a reszta (35 mld zł) do Funduszu Rezerwy Demograficznej.

– Inwestorzy najbardziej obawiali się nacjonalizacji oraz przeniesienia zarządzania środkami do scentralizowanego podmiotu powiązanego ze Skarbem Państwa, co, wydaje się, nam już nie grozi – precyzuje Łukasz Bugaj. – Raczej nie będzie jednego, scentralizowanego podmiotu zarządzającego środkami. Owszem, drugi filar ma zniknąć, ale pieniądze prawdopodobnie zostaną rozdysponowane pomiędzy pierwszym i trzecim, co de facto oznacza prywatyzację. Jeśli faktycznie tak się stanie, to temat nacjonalizacji zostanie przecięty i nigdy już nie powinien wrócić. Bo co zostało sprywatyzowane, nie może ponownie trafić w zarząd państwa, przynajmniej w normalnych warunkach. To duży plus.

Zdaniem Łukasza Bugaja w sprawie OFE pojawiają się jednak wciąż sprzeczne opinie. Niektórzy eksperci są zdania, że Polski Fundusz Rozwoju (PFR), powołana na początku kwietnia br. jednostka mająca zarządzać środkami przyszłych emerytów, inwestując je między innymi w przyszłościowe, innowacyjne projekty, będzie mogła także dysponować pieniędzmi będącymi obecnie w gestii OFE.

– To nieprawda, ponieważ PFR ma zarządzać środkami zgromadzonymi w ramach planowanych dopiero nowych, pracowniczych planów kapitałowych, z którymi akurat wiąże się dość duża nadzieja – wyjaśnia Łukasz Bugaj. – One mają ruszyć w 2018 roku, na rynek kapitałowy projektowana reforma nie ma więc dzisiaj większego wpływu, ponieważ została odłożona w czasie. Natomiast nadzieja związana z pracowniczymi planami kapitałowymi polega na tym, że ma do nich płynąć kapitał, a w rezultacie powinny się pojawić dodatkowe oszczędności obywateli poza pierwszym filarem, czyli ZUS. Co prawda program będzie dobrowolny, tym niemniej zachęty mają stymulować chęć do uczestnictwa, więc można sądzić, że partycypacja będzie jednak szeroka, na co wskazują przykłady krajów zachodnich.

Plany kapitałowe miałyby zacząć działać od 1 stycznia 2018 r. W przypadku dużych firm pracownicze plany kapitałowe miałyby zacząć działać od początku 2018 r., średnich – od połowy 2018 r., a małych i mikrofirmach – od 1 stycznia 2019 r.

Projektowana przez Mateusza Morawieckiego reforma OFE nie byłaby pierwszą. Dwa i pół roku temu temu rząd poprzedniej koalicji Platformy Obywatelskiej i Polskiego Stronnictwa Ludowego przeniósł ponad 150 mld zł do Zakładu Ubezpieczeń Społecznych. Wcześniej, już od maja 2011 r., zredukował składkę przekazywaną przez pracodawców na konto zatrudnionych do tzw. drugiego filara z 7,3 do 2,3 proc. wynagrodzenia.

Według Łukasza Bugaja już te działania zapoczątkowały stopniową marginalizację warszawskiej Giełdy Papierów Wartościowych. W ciągu ostatnich pięciu lat od maja 2011 roku najważniejszy indeks giełdowy WIG20 spadł z poziomu 2900 punktów w okolice 1750 (czyli o blisko 40 proc.). Co prawda, dwie trzecie spadku przypadło na okres po maju 2015 roku, co uważane jest za reakcję na zmianę władzy.

– Jeżeli spojrzymy na wykres głównego indeksu krajowego rynku kapitałowego, to wyraźnie widać na nim, że mniej więcej do 2011 roku kondycja krajowego parkietu była całkiem niezła, a potem zaczęła się psuć – potwierdza Łukasz Bugaj. – Działo się tak z tego względu na to, że ciągły strumień kapitału we wcześniejszych latach był stopniowo przerywany. Teraz jest nadzieja, że w 2018 roku kapitał na rynek znowu zacznie płynąć i wówczas czarny, niekorzystny okres mógłby zostać zakończony. To światełko w tunelu i nadzieja dla inwestorów, rzecz jasna, przy założeniu, że rzeczywiście plany zostaną zrealizowane i spełnią oczekiwania.

Każda inicjatywa zachęcająca do oszczędzania – zdaniem analityka DM BOŚ – jest godna pochwały, podobnie jak zapowiedziana obniżka podatku od zysków kapitałowych dla inwestycji długoterminowych. W przypadku tych dłuższych niż 12 miesięcy podatek Belki miałby spaść do 10 proc. z obecnych 19 procent.

– Polakom trzeba po prostu powiedzieć, że ich emerytury będą bardzo niskie, mniejsze niż obecnie – radzi Łukasz Bugaj. – Nikt na to oczywiście nie patrzy nominalnie, tylko według siły nabywczej. Ceny w ciągu najbliższych 20–30 lat prawdopodobnie mocno się zmienią. Jeżeli porównamy ostatnią wypłatę do emerytury, to może się okazać, że będzie można za nią kupić jedną trzecią tego co dzisiaj. Trzeba zatem z jednej strony samemu oszczędzać, z drugiej – popierać programy i zachęty stymulujące aktywność inwestycyjną.

Krajowy rynek kapitałowy – zdaniem Łukasza Bugaja – byłby naturalnym beneficjentem tego rodzaju zmian. Ale skłonienie Polaków do oszczędzania stanowiłoby korzyść nie tylko dla giełdy, lecz także całej gospodarki.

– Na szczęście ucichła negatywna retoryka wobec rynku kapitałowego, która bardzo mu szkodziła we wcześniejszym okresie – podsumowuje Łukasz Bugaj. – Na OFE można być złym, ale nie należy przekreślać całego rynku kapitałowego. Służy on bowiem wzrostowi gospodarczemu, bo dzięki niemu spółki mogą finansować inwestycji prorozwojowe przynoszące korzyści także pracownikom.

Tylko co czwarty start-up współpracuje z naukowcami, a w co szóstym założycielem jest osoba zaangażowana w pracę naukową – wynika z opracowania „Polskie start-upy. Raport 2015”. Eksperci przekonują, że współpraca nauki i biznesu jest warunkiem zwiększania innowacyjności. Niecała polowa start-upów twierdzi, że ich rozwiązanie to nowość w skali światowej.

– Jest jeden problem, z którym ciągle walczą polskie start-upy – to brak innowacyjności. Z innowacyjnością jest jak z Yeti – wszyscy o niej mówią, a nikt jej nie widział tak naprawdę. Niektórym wydaje się, że innowacyjność można zadekretować, że przez samo mówienie o niej stanie się ona faktem. Ona staje się faktem wtedy, kiedy jest bardzo ścisła, interdyscyplinarna współpraca pomiędzy nauką i biznesem, a tej ciągle jeszcze brakuje – mówi agencji Newseria Biznes dr Piotr Bucki, wykładowca, trener, specjalista od komunikacji w Wyższej Szkole Bankowej w Gdańsku.

Spośród badanych start-upów w publikacji „Polskie start-upy. Raport 2015” co czwarty przyznaje, że jego produkt to imitacja. Autorzy podkreślają jednak, że start-upy naukowców są skuteczniejsze w zdobywaniu finansowania zewnętrznego, zwłaszcza funduszy venture capital i środków UE, częściej korzystają też z inkubatorów, parków technologicznych i akceleratorów.

– Współpracowałem z wieloma wybitnymi młodymi naukowcam z wielu ośrodków przy programie Alfa AC. Ten program pokazał mi, jak wielki potencjał tkwi wśród naukowców. Problem w tym, że naukowcy nieco boją się komercjalizacji, a z kolei firmy boją się czasami wejścia w świat nauki. Tymczasem taka współpraca sprawiłaby, że innowacyjność by zaistniała – mówi dr Bucki.

Autorzy raportu dodają, że głównym źródłem innowacji w startupach jest analiza zachowań klientów. Zdaniem Buckiego innowacje trudno znaleźć w projektach konsumenckich, bo większość potrzeb indywidualnych jest już spełniona. W takiej sytuacji startupy przegrywają, bo nie ma, jak twierdzi Piotr Bucki, na nie zapotrzebowania.

– Ale jest bardzo dużo dobrych polskich startupów, które pracują w relacji business-to-business i oferują stricte wyspecjalizowane rozwiązania IT, albo z obszaru internet of things, albo z obszaru analityki czy sztucznej inteligencji. I to jest polska czołówka, na którą warto zwracać uwagę. Oni są czasem mniej medialni, mniej się o nich pisze, ale robią dobrą robotę – mówi Piotr Bucki.

Startupy, które deklarują, ze ich roczne przychody rosną o połowę, są skoncentrowane na obsłudze firm średnich oraz dużych korporacji.

– Patrząc na całość krajowego rynku startupów można powiedzieć, że z jednej strony jest bardzo dobrze, ale z drugiej – trudno – zauważa Bucki. – Mamy bardzo dużą rzeszę ludzi zainteresowanych inwestowaniem swojego czasu i kompetencji w start-upy oraz dosyć dobrze rozwinięte ośrodki, które wspomagają takie osoby. Ale funkcjonuje także dużo stereotypów i bardzo krzywdzących czasem sformułowań na temat start-upów.

Wśród najpilniejszych potrzeb wymienianych przez przedsiębiorców jest dostęp do pieniędzy (60 proc. wskazań). Połowa wskazała na problem z dostępem do wykwalifikowanej kadry.

– Rocznie pracuję nad komunikacją ponad 500 projektów start-upowych i w większość z nich na tym etapie działalności ciągle jeszcze ma problemy ze zdefiniowaniem modelu biznesowego, polityki cenowej i nie do końca potrafi sprawdzać swoje tezy biznesowe. Bez względu na to, czy pracujemy w firmie, czy w start-upie, czy w korporacji, jest jedna z podstawowych kompetencji miękkich, które możemy dać ludziom – to jest myślenie krytyczne i umiejętność stawiania tez biznesowych i ich weryfikacja – mówi wykładowca Wyższej Szkole Bankowej w Gdańsku.

Zarówno amerykańska Rezerwa Federalna, jak i bank centralny Japonii pozostawiły w ubiegłym tygodniu stopy procentowe na niezmienionym poziomie. Zdaniem Jarosława Janeckiego, głównego ekonomisty Société Générale, brak kolejnej podwyżki kosztu pieniądza w Stanach Zjednoczonych powinien sprzyjać złotemu, choć największy wpływ na ostateczny kurs walut będzie miała ustawa frankowa.

– Najbliższe decyzje Fedu nie powinny zbytnio wpływać na rynki finansowe – przekonuje w rozmowie z agencją informacyjną Newseria Inwestor Jarosław Janecki, główny ekonomista Société Générale. – Biorąc pod uwagę ostatnie dane napływające z rynku, mimo że w ostatnim miesiącu są one lepsze, to Rezerwa Federalna powinna postępować jednak w miarę ostrożnie ze względu na główne ryzyko płynące z Europy w postaci niepewności związanej z tym, jak potoczą się losy Wielkiej Brytanii w Unii Europejskiej.

Na swoim ostatnim posiedzeniu amerykańska Rezerwa Federalna pozostawiła główną stopę procentową na niezmienionym od grudnia ub.r. poziomie w przedziale 0,25–0,5 proc. W komunikacie po posiedzeniu podano, że krótkoterminowe ryzyka dla wzrostu gospodarczego w Stanach Zjednoczonych osłabły i zwrócono uwagę na ostatnie dobre publikacje z tamtejszego rynku pracy.

Jednocześnie jednak przedstawiciele FOMC (skrót od ang. Federal Open Market Committee, czyli Federalny Komitet ds. Operacji Otwartego Rynku, tamtejszy organ odpowiedzialny za kształtowanie polityki pieniężnej) zasugerowali ostrożność w zakresie oczekiwanych przez rynek podwyżek stóp procentowych, dopóki inflacja nie zacznie zmierzać w kierunku celu.

– Nieco inaczej sytuacja może się potoczyć w Japonii – ocenia Janecki. – Premier tego kraju ogłosił już dodatkowy pakiet fiskalny stymulujący gospodarkę, a dodatkowo większość analityków oczekuje, że bank centralny w dalszym ciągu będzie prowadził bardzo luźną politykę pieniężną. Prawdopodobnie zmieni również swoje nastawienie do tego, w jaki sposób należy wpływać na inflację z tego względu, że od dłuższego czasu mamy do czynienia w Japonii z deflacją. Kraj ten jest bardzo daleko od swojego dwuprocentowego celu, więc widać wyraźnie, że bank centralny będzie bardziej skłonny do większego luzowania polityki pieniężnej.

Pod koniec ubiegłego tygodnia Bank Japonii zdecydował, że pozostawi stopy procentowe na niezmienionym poziomie i jednocześnie zwiększy skalę skupu funduszy ETF (notowanych na giełdzie) o 2,7 bln jenów rocznie (26 mld dol.) do 6 bln jenów. Była to dobra wiadomość dla inwestorów giełdowych, a gorsza dla walutowych liczących na aktywniejszą interwencję ze strony banku.

– Nie sądzę jednak, by sytuacja w Japonii bezpośrednio wpłynęła na sytuację na polskim rynku finansowym – twierdzi Jarosław Janecki. – Nieco inaczej przedstawia się sytuacja powiązania między tym, co dzieje się w Stanach Zjednoczonych i Polsce. Jeśli amerykański bank centralny nic dodatkowego nie zrobi, wówczas euro-dolar powinien się ustabilizować w okolicach 1,10, co de facto byłoby czynnikiem sprzyjającym złotemu. Im dłużej Fed będzie powstrzymywał się od podwyżek stóp procentowych, tym większa szansa, że kapitał, który częściowo odpłynął z Europy do Stanów, będzie zainteresowany krajami, gdzie stopy procentowe są wyższe.

Zaznacza, że ważne są także inne czynniki ryzyka, które mogą z kolei złotego osłabiać. Ostatnio prezydent Andrzej Duda przedstawił nowy pomysł przewalutowania kredytów frankowych, który koszt banków ograniczyłby do zwrotu nadmiernych spreadów. I choć Kancelaria Prezydenta wyceniła ten koszt na 4 mld zł, a już pojawiają się głosy, że kwotę tę trzeba podwoić, to i tak w porównaniu z kosztami pierwotnego projektu na poziomie 45–100 mld zł jest to suma do udźwignięcia.

– Jeżeli przyjmiemy założenie, że ustawa frankowa nie będzie generowała większych strat, niż dzisiaj tego oczekują inwestorzy i szczegóły tej ustawy nie zwiększą ryzyka inwestycyjnego, to wówczas możemy powiedzieć, że euro-złoty powinien się wahać w okolicach 4,30–4,35 – przewiduje Janecki. – Natomiast w sytuacji, kiedy będziemy mieli do czynienia z ustawą frankową, która wygeneruje dodatkowe ryzyko, strach inwestorów i spowoduje przecenę spółek z sektora bankowego, pojawi się duże prawdopodobieństwo, że zobaczymy ponownie poziomy euro-złotego w granicach 4,40–4,45.

Niemcy są głównymi adresatami zagranicznych przesyłek kurierskich – wynika z danych DHL Express, realizującej międzynarodowe przesyłki ekspresowe. To nie powinno dziwić, bo zachodni sąsiedzi są naszym głównym partnerem handlowym. Zaskakująca jednak jest bardzo wysoka dynamika kierunków pozaeuropejskich. Polacy wysyłają coraz więcej paczek do Chin, Japonii, krajów Afryki Północnej i Emiratów Arabskich.

– Polacy chcą obecnie dotrzeć do wielu krajów spoza Unii Europejskiej – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Tomasz Buraś, dyrektor zarządzający DHL Express w Polsce. – Wszyscy doskonale wiedzą o znaczącym imporcie produktów z Chin. Okazuje się jednak, że jest także bardzo duży i szybko rosnący eksport. Dobrze rozwija się również wymiana towarowa z Emiratami Arabskimi oraz z Japonią.

Jak wynika z ostatnich danych Głównego Urzędu Statystycznego (GUS) w okresie styczeń – maj 2016 roku eksport (w cenach bieżących) wyniósł blisko 319 mld zł, a import – 306 mld zł. To wzrost odpowiednio o 4,7 proc. oraz o 3,5 proc. względem analogicznego okresu 2015 roku. Dodatnie saldo ukształtowało się więc na poziomie 12,8 mld zł, podczas gdy rok wcześniej było o 4 mld niższe.

Udział krajów rozwiniętych w eksporcie wyniósł ogółem 87,6 proc. (w tym do krajów Unii Europejskiej 81,0 proc.), a w imporcie – 67,3 proc. (w tym UE – 60,4 proc.), wobec odpowiednio 86,1 proc. i 67,3 proc.

– Najwięcej paczek firmy polskie zdecydowanie wysyłają na rynki europejskie – zauważa Tomasz Buraś. – Tak jak w przypadku eksportu całej gospodarki tak również w sektorze przesyłek największym odbiorcą są Niemcy.

Udział tego kraju w krajowym eksporcie, według GUS, w ciągu pierwszym pięciu miesięcy roku po raz kolejny się zwiększył. W porównaniu z analogicznym okresem 2015 r. był wyższy o 0,3 pkt proc. i wyniósł 27,2 proc. (udział importu wzrósł o 0,4 pkt proc. do 23,2 proc.). Dodatnie saldo ukształtowało się na poziomie 15,6 mld zł wobec 14,5 mld zł przed rokiem.

Największymi odbiorcami – poza Niemcami – polskich produktów są inne europejskie kraje: Czechy, Wielka Brytania, Francja, Włochy i Holandia.

– Już następne rynki przesyłek zagranicznych niekoniecznie odzwierciedlają strukturę krajowej sprzedaży zagranicznej, bo w pierwszej piątce są na przykład Chiny, czyli rynek azjatycki – mówi Tomasz Buraś. – Bardzo duża jest także dynamika wzrostu na takich kierunkach jak Afryka Północna, Emiraty Arabskie, Dubaj. Notujemy również duży przyrost przesyłek do Ameryki Południowej i niektórych krajów azjatyckich. Pod tym względem UE więc niekoniecznie przoduje.

Według GUS w I kwartale tego roku eksport do Chin wyniósł 1,74 mld zł, a import – ponad 23 mld zł. Wartość wymiany handlowej ze Zjednoczonymi Emiratami Arabskimi to odpowiednio 674 mln i 105 mln zł. Eksport do Afryki Północnej sięgnął prawie 1,25 mld zł, a import – 685 mln zł.

Jak podkreśla Buraś, tylko za pośrednictwem DHL wysyłanych jest tysiące sztuk przesyłek dziennie. W skali całego kraju będą to dziesiątki i setki tysięcy. Statystyki operatora pokazują, że najczęściej wysyłanymi rzeczami są kosmetyki, elektronika, części samochodowe i odzież.

– Myślę, że w przypadku przesyłek największym zaskoczeniem jest to, że Polska będąca tradycyjnie krajem importu staje się powoli obszarem szybko rosnącego eksportu – twierdzi Tomasz Buraś.

Nieruchomości komercyjne stają się coraz bardziej zinformatyzowane. Nowoczesne narzędzia IT wspomagają już nie tylko zarządzanie i obsługę finansowo-księgową, lecz także utrzymanie techniczne, obsługę gości czy dostawców. To może przyczynić się do obniżki kosztów i zwiększenia bezpieczeństwa obiektu.

– Rośnie zainteresowanie informatyzacją wszystkich obszarów niezwiązanych z finansami i księgowością, które dotychczas były naturalnym obszarem do informatyzacji – mówi agencji informacyjnej Newseria Adam Penkala, współzałożyciel Velis IT Systems. – Największe korzyści z wdrażania rozwiązań IT w obiektach komercyjnych to w szczególności obniżenie kosztów, optymalizacja procesów wewnątrz organizacji oraz wzrost zadowolenia najemców.

Jak zaznacza Penkala, informatyzacja w branży real estate skupia się coraz bardziej na obszarach związanych z klientami, a już mniej na procesach wewnątrz samych organizacji. Rozwiązania IT zaczynają być budowane pod kątem dostarczania wartości dla najemców powierzchni komercyjnych.

– Dobrym przykładem jest opcja automatycznej recepcji czy systemu typu wirtualna recepcja w obiektach biurowych, logistycznych, produkcyjnych. Mają one na celu optymalizację i zwiększenie jakości obsługi gości dzięki nowoczesnym narzędziom informatycznym – wyjaśnia współzałożyciel Velis IT Systems.

Jak podkreśla, tradycyjne recepcje, gdzie potwierdzenie przybycia gościa odbywa się poprzez pokazanie dowodu osobistego i oczekuje się na gospodarza, będą stopniowo zastępowane przez ekrany do samodzielnego logowania się – intuicyjne i proste w obsłudze. Gość może być też wpuszczony po zeskanowaniu kodu QR, który otrzyma w zaproszeniu i dzięki któremu jego dane zostaną wprowadzone automatycznie.

Zdaniem Penkali zmiana ta niesie też korzyści wizerunkowe – od tego, jak przebiega rejestracja i obsługa, w dużej mierze zależy pierwsze wrażenie klienta czy partnera biznesowego.

Rozwiązania IT mogą również przyczynić się do podniesienia bezpieczeństwa obiektu.

– W szczególności, jeśli chodzi o bazy danych czy transparentność tego, co się dzieje w obiektach. Mamy dostęp do danych gości, dostawców czy raportów ewakuacyjnych, które w każdym momencie możemy wygenerować, sprawdzić, kto aktualnie i na których piętrach znajduje się w obiekcie, kto odpowiada za te osoby – mówi Adam Penkala. – Bardzo dużo mówi się o kwestiach bezpieczeństwa, organizuje się próbne ćwiczenia w większości biurowców. Tego typu rozwiązania mają zmienić nasze podejście i spowodować odejście od bardzo tradycyjnych ksiąg gości, obsługi papierowej do obsługi elektronicznej, która daje szybkość reakcji w tego typu sytuacjach.

Penkala podkreśla, że wdrożenie i utrzymanie takich rozwiązań wcale nie musi być kosztowne, tym bardziej że zwykle będzie stanowiło część kosztów wspólnych.

– W tym momencie informatyka poszła w stronę tzw. Software as a Service (SaaS), czyli udostępniania oprogramowania jako usługi, więc to są tzw. mikropłatności miesięczne, które są rozchodowane na wszystkich najemców czy na metry kwadratowe powierzchni – wyjaśnia Penkala. – W efekcie są to niezauważalne płatności z perspektywy danego najemcy, ale znacząco podnoszące wartość, jeśli chodzi o bezpieczeństwo czy optymalizację biznesu.

Eksperci podkreślają, że tego typu rozwiązania mogą być decydujące przy wyborze inwestycji. Tym bardziej że podaż na rynku jest rekordowo duża. JLL, firma monitorująca rynek nieruchomości, szacuje, że na koniec I półrocza 2016 roku całkowita podaż nowoczesnej powierzchni handlowej w Polsce wyniosła 13,07 mln mkw. Z kolei z danych Colliers International wynika, że na koniec czerwca łączne zasoby powierzchni biurowej w Polsce wyniosły 8,6 mln mkw., a na terenie całej Polski w budowie jest obecnie 1,4 mln mkw. biur (z czego w Warszawie ponad 600 tys. mkw.).

Chociaż zdecydowana większość Polaków na krajowy wypoczynek wybierze się samochodem, to komunikacja zbiorowa również ma wielu zwolenników. Przewagą autokarów jest duża oferta połączeń – do wielu mniejszych miejscowości można dotrzeć tylko w ten sposób. Latem siatka jest rozbudowywana o typowo turystyczne kierunki. Podróżnych przekonują także niższe ceny i coraz wyższy komfort autobusów.

– Wielu pasażerów wybiera autokary przede wszystkim ze względu na dosyć mocno rozbudowaną siatkę połączeń. Dobrej jakości autokarem możemy dojechać praktycznie do każdej atrakcyjnej turystycznie czy poznawczo miejscowości w Polsce – mówi agencji informacyjnej Newseria Lifestyle Andrzej Padziński, dyrektor ds. sprzedaży i rozwoju PKS Polonus. – Jeśli nawet nie możemy gdzieś dojechać kursem bezpośrednim, to nasz system sprzedażowy oferuje możliwość kursów łączonych.

Nie bez znaczenia jest również czynnik ekonomiczny. Przejazd autokarem jest dużo tańszy niż lot samolotem czy podróż szybkim pociągiem. Czas podróży autokarem jest zwykle dłuższy, ale – zdaniem przedstawiciela PKS Polonus – ma to również swoje plusy.

– Podróż w dzień ma swój walor poznawczy. Poruszając się innym środkiem transportu, nie jesteśmy w stanie zobaczyć tyle, co z okna autokaru. Taka podróż daje nam również szansę interakcji z innymi pasażerami. Jeśli z kolei jedziemy w gronie zaprzyjaźnionych czy zaznajomionych osób, to mamy czas wyłącznie dla siebie. W autokarze możemy spokojnie ze sobą nawzajem porozmawiać i poznać nowe osoby – mówi Andrzej Padziński.

Przewoźnicy zwykle oferują możliwość wyboru podróży do danego miejsca w ciągu dnia lub nocą. Nocne trasy również mają swoich zwolenników.

– Ci, którzy wybiorą podróż nocną, rano są w miejscowościach docelowych. To sprawia, że ich urlop niejako jest o jeden dzień dłuższy bez ponoszenia dodatkowych kosztów zakwaterowania. Podróż nocna jest dosyć często wybierana przez rodziny z małymi dziećmi, gdyż sprawia najmniej problemów i najłatwiej znoszą je nasi milusińscy – wyjaśnia Andrzej Padziński.

Jego zdaniem podróżni decydują się na autokar również z tego względu, że w mniejszym środku transportu, wśród mniejszej grupy ludzi czują się pewniej i bezpieczniej.

– Wszyscy kierowcy PKS Polonus to przeszkoleni ratownicy drogowi. Prowadzimy również szereg szkoleń związanych z obsługą klienta, właściwym realizowaniem potrzeb naszych pasażerów. Na naszych kursach oferujemy również pomoc dla osób niepełnosprawnych w zajmowaniu miejsc w autokarze, w przygotowaniu podróży – mówi Andrzej Padziński.

Osoby podróżujące z małymi dziećmi mogą zarezerwować foteliki. Są one oferowane w trzech kategoriach wagowych.

Przewoźnicy podkreślają, że komfort podróży autokarem jest coraz wyższy. Nowoczesne pojazdy są klimatyzowane, mają rozkładane fotele, stoliki i ekspresy do kawy oraz toalety. Pasażerowie mają dostęp do Wi-Fi i DVD.

Kobiety i mężczyźni różnią się w sposobie zarządzania podwładnymi – wynika z badań przeprowadzonych przez IQS i agencję monitorowania mediów Newspoint. Dlatego płeć szefa ma znaczenia dla pracy całego zespołu. Wadą kobiet szefów jest emocjonalny styl zarządzania, mężczyzn – wytykanie błędów i zorientowanie bardziej na wynik niż na relacje z podwładnymi. W internetowych dyskusjach na temat przełożonych częściej podejmowany jest temat szefa płci męskiej, natomiast o kobietach szefowych więcej jest publikacji o zabarwieniu negatywnym.

– Płeć przełożonego zdecydowanie wpływa na pracę zespołu, dlatego że kobiety i mężczyźni bardzo różnią się sposobem zarządzania podwładnymi. Te różnice często wynikają z dość stereotypowego podejścia do płci, my też kulturowo jesteśmy przyzwyczajeni do tego, że szefem może być raczej mężczyzna, bo jest silniejszy, ma atrybuty władzy – mówi agencji informacyjnej Newseria Marta Rybicka z agencji badawczej IQS.

Badanie pokazało, że jako skojarzenie z szefem mężczyzną ankietowani najczęściej wskazują atrybut władzy (65 proc.), przy czym uwagę na to zwracają przede wszystkim kobiety (71 proc.). Na kolejnych miejscach znalazły się porządek i kontrola (44 proc.) – z tym, że tę cechę przypisują sobie raczej sami mężczyźni (51 proc.), wiedza (41 proc.), odwaga (35 proc.), zwycięstwo (33 proc.) i prostota (25 proc.).

– To są cechy typowo, powiedziałabym, samcze i to też się przejawia w tych atrybutach mężczyzny szefa. Natomiast jeżeli chodzi o błędy, jakie mężczyźni popełniają, to jest to trochę odwrotność ich zalet. Częściej dystansują się względem swoich podwładnych, częściej stosują nakazowy styl zarządzania, nie wspierają swoich podwładnych, nie traktują ich partnersko, nie nawiązują z nimi relacji, są mniej życzliwi – podkreśla Marta Rybicka.

Kobiety na stanowiskach kierowniczych kojarzą się przede wszystkim z wiedzą (37 proc.) – przy czym bardziej zauważają to same panie, pasją i zaangażowaniem (30 proc.), władzą/ statusem (29 proc.), pomysłowością i zaufaniem (27 proc.), odwagą (25 proc.) i opieką (21 proc.).

– Kobiety szefowe kojarzą się przede wszystkim z porządkiem i kontrolą. To wynika z tego, że one mają cechy związane z drobiazgowością. Mają też dużo cech „ciepłych”, potrafią być bardziej opiekuńcze, bardziej otwarte, bardziej empatyczne, zdecydowanie częściej wspierają swoich podwładnych – mówi Marta Rybicka.

Bez względu na płeć szefom zdarza się przedkładać pracę nad życie prywatne. Natomiast wszelkie błędy wskazywane względem kobiet częściej były wymieniane przez mężczyzn. Oni byli bardziej krytyczni wobec swoich przełożonych.

– Kobiety są krytykowane przede wszystkim za zbyt emocjonalny styl zarządzania. To trochę się łączy z ich atutami, a jednocześnie właśnie może być też uznawane za wadę. Są zbyt empatyczne, zbyt często wchodzą w relacje z podwładnymi, zupełnie inaczej ich traktują. Kobiety budują swoją pozycję poprzez relacje, a nie poprzez władzę, nakazy i zakazy – tłumaczy Marta Rybicka.

Z badan wynika również, że pracownicy dosyć często używają internetu jako anonimowego narzędzia do wyrażania swoich opinii.

– Przeanalizowaliśmy ponad 45 tys. różnych wypowiedzi. 80 proc. wpisów na temat przełożonych to wypowiedzi na temat mężczyzn. Ale w tych 20 proc. wypowiedzi o kobietach szefach częściej pojawiają się wpisy negatywne – mówi Marta Rybicka.

Wydźwięk komunikacji w stosunku do obu płci jest w dużej mierze neutralny (w stosunku do mężczyzn 53 proc. komentarzy, w stosunku do kobiet – 48 proc.). Dodatkowo zaobserwować można, że częściej komentowane są w sieci sytuacje związane z przełożonym, jeśli jest on tej samej płci, co autor wpisu. To oznacza, że kobietom częściej towarzyszą w pracy nie do końca pozytywne emocje w stosunku do swojej przełożonej.

Producenci napojów zacierają ręce. Napoje funkcjonalne, głównie popularne energetyki i izotoniki, to dynamicznie rosnące kategorie rynku spożywczego. Branża liczy na dalsze wzrosty sprzedaży – napędza je chociażby moda na aktywność fizyczną. Pewnym zagrożeniem mogą się okazać regulacje prawne zwiększające opłaty za pobór wody. Producenci napojów oczekują na ostateczny kształt ustawy Prawo wodne.

– Rynek izotoników rośnie bardzo szybko i dynamicznie. Największe wzrosty były notowane w latach 2013–2014, ale zapotrzebowanie na tego typu napoje wciąż rośnie, zarówno na napoje izotoniczne, jak i na różnego rodzaju wody funkcjonalne – mówi agencji informacyjnej Newseria Biznes Bartosz Strutyński, kierownik biura zarządu ds. prawnych w spółce Krynica Vitamin. – Wynika to z propagowania zdrowego stylu życia: coraz większej liczby fitness klubów i popularności biegania.

Według szacunków firmy Nielsen wartość sprzedaży napojów energetycznych w Polsce w 2015 r. sięgnęła niemal 800 mln zł. Z kolei wartość rynku napojów izotonicznych w Polsce wzrosła w okresie od czerwca 2015 da maja 2016 o 21 proc. do ponad 180 mln zł.

W ocenie przedstawiciela spółki Krynica Vitamin wzrost tego rynku na pewno będzie kontynuowany, choć jego dynamika może nie być tak wysoka jak w najlepszych okresach. Na popularności mogą zyskiwać napoje funkcjonalne np. z dodatkiem L-karnityny czy specyficznego zestawu witamin, słodzone naturalnymi preparatami takimi jak np. stewia.

– Napoje z dodatkiem witamin są preferowane z tego względu, że wspomagają organizm w dodatkowym wysiłku. Popularne w naszym kraju są izotoniki z dużą zawartością witamin, L-karnityny, a także suplementów typu magnez, wapń. To dodatki, które możemy wypić w napoju, zamiast kupić w aptece – mówi Strutyński. – To jest też propagowane przez kluby fitness i siłownie, które także pod swoimi markami wypuszczają napoje.

Grupa Krynica Vitamin jest producentem napojów funkcjonalnych, wśród których około 90 proc. stanowią napoje energetyczne. Specjalizuje się w produkcji napojów dla marek własnych oraz w usługowym rozlewie produktów markowych. W Polsce współpracuje z większością sieci handlowych oraz producentami rozpoznawalnych marek napojów.

– Dla nas najbardziej perspektywiczne są segmenty przede wszystkim marki własnej i zdecydowanie duże sieci, które będą produkować markę własną – wyjaśnia Strutyński. – Konkurencja jest spora, zarówno polska, jak i zagraniczna. Jednakże wydaje mi się, że tutaj każdy znajduje swoją niszę i swojego klienta.

Spółka rozwija również działalność na rynkach zagranicznych, które odpowiadają już za blisko połowę przychodów.

Branża obawia się ewentualnych podwyżek cen wody. Trwają prace nad nową ustawą Prawo wodne, która zgodnie z wymogami UE wprowadzi od stycznia 2017 roku opłatę dla przedsiębiorców korzystających z wody. Przemysł czeka na ostateczny kształt ustawy.

– Nie są one jeszcze tak do końca przesądzone, bo z początkowej osiemdziesięciokrotności podwyżki w tej chwili słyszy się już o trzydziestokrotności, a zatem czekamy na finalne regulacje, które niewątpliwie wpłyną na biznes. Myślę jednak, że bardziej będzie to dotykało producentów wody jako takiej – ocenia przedstawiciel Krynicy Vitamin. – Spodziewamy się, że regulacje dotyczące stricte produkcji napojów, czyli głównej części naszej działalności, nie będą specjalnie rewolucyjne i zostawią furtkę do dalszego rozwoju.

Na wykorzystaniu chmury obliczeniowej w coraz większym stopniu oparte są nowe usługi i funkcjonalności dla przedsiębiorstw. Według Andrzeja Wacha, szefa spółki Bonair, wielkość lokalnych rynków rozwiązań w chmurze będzie zależeć od stopnia ich akceptacji ze strony odbiorców końcowych w poszczególnych krajach. Sama spółka widzi swoją przyszłość głównie w zleceniach od dużych firm przemysłowych i banków.

– Cała gospodarka coraz bardziej opiera się na zarządzaniu cyfrowym, tego rodzaju technologiach i nie uciekną od tego zarówno małe firmy, jak i największe – przekonuje w rozmowie z agencją informacyjną Newseria Inwestor Andrzej Wach, prezes zarządu w spółce Bonair. – My realizujemy projekty przede wszystkim na rzecz dużych organizacji i w tym segmencie zapewne pozostaniemy. Nie planujemy zmiany strategicznej, jeśli chodzi o klientów, ale będziemy uważniej przyglądać się rynkowi.

Działająca od 24 lat technologiczna spółka Bonair specjalizuje się w analizie, projektowaniu i wdrażaniu systemów informatycznych. Firma zatrudnia przeszło 190 osób, w tym analityków, projektantów, konsultantów, programistów i inżynierów systemowych w Warszawie, Bydgoszczy, Krakowie, Szczecinie oraz Wrocławiu. Przedsiębiorstwo działa na terenie całej Polski, ale realizuje też projekty międzynarodowe. Głównymi odbiorcami rozwiązań spółki są banki, instytucje finansowe, zakłady produkcyjne i usługowe oraz administracja publiczna.

– W przypadku naszych rozwiązań największą dynamikę wzrostów w kategoriach ilościowych generuje chyba jednak przemysł, który z naszego punktu widzenia jest znacznie większy niż inne rynki, na których działamy – precyzuje Andrzej Wach. – Instytucje finansowe są dla nas bardzo istotne, bo korzystamy wtedy z naszych własnych produktów, gdzie rentowność i know-how mamy dużo wyższe. Wartość, którą dostarczamy tego rodzaju klientom, jest również nie do pogardzenia.

Według PMR, firmy badającej poszczególne branże w Europie Środkowej i Wschodniej, Polska jest rynkiem gromadzenia i przesyłania danych o największym potencjale. Jest on w stosunkowo wczesnym stadium rozwoju, więc zdaniem analityków czeka go dynamiczny wzrost. To rynek mocno rozproszony, na którym dominuje duża liczba małych serwerowni, a powierzchnia centrów danych co roku rośnie o 4–7 tys. mkw.

– Zmiany technologiczne w oczekiwaniach, upodobaniach ludzi, cała warstwa mobilności, dostępu do danych firmowych z różnych platform to niewątpliwie coś, co nie tylko będzie, ale co jest już w różny sposób realizowane – wskazuje Andrzej Wach. – Są klienci bardziej konserwatywni, którzy mniej ochoczo akceptują nowości, ale widzimy także spore grono odbiorców już dzisiaj oczekujących zmian. Firmy takie jak nasza muszą je więc adresować.

Według analityków firmy International Data Corp. (IDC) wydatki przedsiębiorstw na chmurę obliczeniową do 2020 roku wyniosą nie mniej niż 500 mld dol. Najbardziej oczekiwane przez sektor biznesowy innowacje technologiczne to big data (duże zbiory danych oraz ich przetwarzanie), mobilność, platformy społecznościowe, wirtualna rzeczywistość oraz internet rzeczy. Dla nich wszystkich chmura ma być elementem kluczowym, platformą stanowiącą podstawę.

– Cloud computing na pewno jest bardzo silnym trendem, który obserwujemy od lat – potwierdza Andrzej Wach. – Niewątpliwie jest to napędzane przez technologię i zmieni model biznesowy wielu organizacji. Pytanie, czy odbiorcy są na to rzeczywiście gotowi. Rynek amerykański reaguje na zmiany trochę inaczej. Tam otwartość na nowe podejścia czy weryfikację modeli biznesowych jest dużo większa niż w Europie, gdzie mamy ograniczenia nie tylko kulturowe, lecz także prawne, wymagające np. lokalizacji danych w regionach geograficznych, a nie gdzieś na świecie.

Poziom akceptacji cloud computingu – zdaniem Andrzeja Wacha – ukształtuje rynek, na który trafią tego rodzaju rozwiązania. Dostawcy za każdym razem muszą brać także pod uwagę to, że inaczej będą reagować banki, w zupełnie inny sposób duzi przedsiębiorcy, a jeszcze inaczej – niewielkie firmy, dla których to, gdzie ich dane są przechowywane i kto je przetwarza, może być mało istotne.

– Niewątpliwie jednak jest to kierunek, którego nie można zignorować – twierdzi Andrzej Wach. – Myślę, że wiele nieodwracalnych rzeczy dzieje się w tej chwili. Koncepcja cloud jest dosyć nośna medialnie, ale technologicznie, jako idea przetwarzania, dostępu do danych działa już praktycznie wszędzie. Niektórzy nawet nie wiedzą, że pracują w takich technologiach.

Według PMR, firmy badającej poszczególne branże w Europie Środkowej i Wschodniej, Polska jest największym w tym regionie rynkiem gromadzenia i przesyłania danych. Jest on w stosunkowo wczesnym stadium rozwoju, więc zdaniem analityków czeka go dynamiczny wzrost. To rynek mocno skoncentrowany, na którym pięciu największych graczy wykorzystuje około 40 proc. całkowitej powierzchni tzw. kolokacyjnej. Reszta jest dość mocno rozproszona (duża liczba małych prywatnych serwerowni).

– W przypadku naszych rozwiązań największą dynamikę wzrostów w kategoriach ilościowych generuje chyba jednak przemysł, który z naszego punktu widzenia jest znacznie większy niż inne rynki, na których działamy – precyzuje Andrzej Wach. – Instytucje finansowe są dla nas bardzo istotne, bo korzystamy wtedy z naszych własnych produktów, gdzie rentowność i know-how mamy dużo wyższe. Wartość, którą dostarczamy tego rodzaju klientom, jest również nie do pogardzenia.

Do Ministerstwa Rolnictwa i Rozwoju Wsi napływają informacje od uczestników rynku dotyczące importu z Ukrainy zbóż o niskiej jakości. W zawiązku z tymi doniesieniami minister Krzysztof Jurgiel zaprosił dziś na spotkanie przedstawicieli Głównego Inspektoratu Weterynarii, Inspekcji Jakości Handlowej Artykułów Rolno-Spożywczych, Państwowej Inspekcji Sanitarnej, Państwowej Inspekcji Ochrony Roślin i Nasiennictwa. Inspekcje te odpowiedzialne są za kontrolę importowanych do Polski zbóż.

W spotkaniu uczestniczyli również przedstawiciele Służby Celnej oraz Agencji Rynku Rolnego. Dzisiejsze rozmowy były kontynuacją prowadzonych już wcześniej prac i miały na celu przegląd zrealizowanych działań oraz zaplanowanie kolejnych.

Przedstawiciele Inspekcji poinformowali o podjętych do tej pory czynnościach zmierzających do zintensyfikowania kontroli przywożonego do Polski zboża. Wymieniono także informacje na temat wielkości przywozu do kraju poszczególnych gatunków zbóż z Ukrainy.

Podczas spotkania zdecydowano o przeprowadzeniu dodatkowych kontroli ziarna zaimportowanego na rynek polski z Ukrainy.