Żarski Kronopol, największy w Polsce producent wyrobów drewnopochodnych przeznaczonych do produkcji mebli, budownictwa oraz wyposażenia wnętrz, od stycznia 2016 roku zmienia logo. Spółka, jako część holdingu Swiss Krono Group, będzie występować pod nowym logotypem Swiss Krono.

Z początkiem 2016 roku holding Swiss Krono Group rozpoczął proces rebrandingu całej organizacji, w skład której wchodzi 11 zakładów ulokowanych w 8 krajach, w tym jeden z największych tego typu spółek na świecie oraz największy podmiot w szwajcarskiej Grupie – żarski Kronopol. Produkty wytwarzane przez Grupę Swiss Krono wykorzystywane są dzisiaj w 90 krajach świata do budowy i wyposażenia mieszkań oraz ekologicznych budynków.

Do tej pory większość zakładów holdingu posługiwała się własną nazwą oraz własnym logo. Od stycznia wszystkie spółki Grupy będą występowały pod jednym spójnym logotypem Swiss Krono.

„Zmiana logo jeszcze bardziej zacieśni współpracę między naszymi zakładami, ponieważ stworzy jednolitą, spójną i silną tożsamość: WE ARE ONE – THE NEW ONE. Pozwoli nam to na wyróżnienie się na tle konkurencji i wzmocnienie naszej silnej pozycji na rynku. Grupa realizuje dzisiaj kolejne strategiczne inwestycje. Budujemy nową fabrykę płyt OSB na Węgrzech oraz wielkie, nowoczesne ciągi produkcyjne ContiRoll w Szwajcarii, USA i Rosji. W planach mamy dalszą ekspansję we wschodniej Europie oraz na kolejnych kontynentach” – komentuje Maciej Karnicki, Dyrektor Generalny Swiss Krono Group, Prezes Zarządu Kronopol sp. z o.o.

Tak duże zmiany wymagają dopasowania całej organizacji na wielu płaszczyznach, tak aby

w przyszłości móc oferować na coraz bardziej wymagających rynkach innowacyjne produkty oraz niezawodny serwis. Holding, mimo zmian, planuje zachować odmienność kulturową spółek w każdym z krajów.

Narodowy Bank Rumunii zarejestrował oddział Alior Banku jako zagraniczną instytucję kredytową. Jest to ważny krok w kierunku dalszego rozwoju partnerstwa pomiędzy oddziałem Alior Banku w Rumunii i operatorem Telekom Romania Mobile Communications z Grupy Deutsche Telekom, którego celem jest zaoferowanie klientom dostępu do nowoczesnych produktów i usług bankowych.

W ciągu zaledwie pięciu miesięcy od momentu podpisania umowy z rumuńskim operatorem telekomunikacyjnym Alior Bank zakończył z sukcesem proces rejestracji jako zagraniczna instytucja kredytowa. Oddział Banku w Rumunii będzie działał w modelu biznesowym zbliżonym do obecnej współpracy Alior Banku i T-Mobile Polska. Realizowany projekt stanowi pierwszy krok w kierunku ekspansji Banku na rynki zagraniczne.

Rejestracja oddziału Alior Banku w Rumunii umożliwia nam przystąpienie do ostatniego etapu realizacji wspólnego projektu Alior Banku i Telekom Romania Mobile Communications. Naszym głównym celem jest wykorzystanie potencjału biznesowego, jaki daje kooperacja banku i operatora telekomunikacyjnego i powtórzenie doskonałych rezultatów jakie przynosi współpraca z T-Mobile na polskim rynku. Naszym atutem będzie doświadczenie zdobyte w ciągu ponad dwóch lat kooperacji z Grupą Deutsche Telecom – mówi Magdalena Proga-Stępień, Dyrektor Departamentu T-Mobile Usługi Bankowe w Alior Banku.

Współpraca Alior Banku z Telekom Romania Mobile Communications to pierwszy na rumuńskim rynku alians łączący świat finansów i usług telekomunikacyjnych w tak szerokim zakresie. Prace nad wdrożeniem projektu przebiegają zgodnie z planem. Po jego uruchomieniu klienci indywidualni uzyskają dostęp do szerokiej gamy nowoczesnych produktów depozytowych i kredytowych dostosowanych do potrzeb i specyfiki rynku rumuńskiego oraz do atrakcyjnej oferty pakietowej łączącej usługi telekomunikacyjne i bankowe. W dalszej kolejności Bank poszerzy ofertę o rozwiązania dla firm. Dostęp do wszystkich produktów i usług możliwy będzie za pośrednictwem sieci placówek operatora, nowoczesnych aplikacji mobilnych i oraz telefonicznego centrum obsługi zdalnej.

Strategia oddziału Alior Banku w Rumunii opiera się na doświadczeniach i najlepszych praktykach ze współpracy Alior Banku z T-Mobile w Polsce. Zarówno dla Banku, jak i dla operatora realizacja tego projektu ma kluczowe znaczenie w 2016 r., a wspólnym celem partnerów jest powtórzenie sukcesu przedsięwzięcia realizowanego w Polsce.

Polski rynek transakcji inwestycyjnych w segmencie nieruchomości komercyjnych przekroczył w minionym roku rekordowy poziom 4 mld Euro, co stanowi 30-procentowy wzrost r/r. To drugi najlepszy wynik w historii rynku. Eksperci BNP Paribas Real Estate Poland w raporcie At a Glance.Rynek inwestycyjny w Polsce, 2015podkreślają, że 61 proc. ogólnej wartości rynku dotyczyło transakcji sfinalizowanych w ostatnim kwartale 2015 roku.

Ubiegłoroczna aktywność inwestorów zamknęła się w liczbie blisko 70 transakcji kupna/sprzedaży o łącznej wartości przekraczającej 4 mld Euro. Pozycję lidera w minionym roku zapewnił sobie sektor handlowy, w którym łączna wartość zrealizowanych transakcji stanowiła więcej niż połowę całej wartości ubiegłorocznego rynku – dokładnie 55 proc. Na drugim miejscu uplasował się sektor biurowy z 33 proc. udziałem w rynku. Eksperci BNP Paribas Real Estate Poland podkreślają, że udział sektora biurowego na stołecznym rynku jest porównywalny z wolumenami osiąganymi w miastach regionalnych – Krakowie, Trójmieście, Wrocławiu i Łodzi, podczas gdy w minionych latach wynik stolicy był znacznie wyższy.

Na koniec ubiegłego roku stopy kapitalizacji dla bardzo dobrze zlokalizowanych projektów typu prime – zarówno w sektorze biurowym, handlowym jak i logistycznym – pomimo odnotowanego spadku średnio o 0,25-0,50 p.p., pozostały na względnie stabilnym poziomie oscylującym w granicach 5,50-5,75 proc. Autorzy raportu podkreślają rosnącą atrakcyjność inwestycyjną projektów na rynkach regionalnych. W przypadku aktywów drugorzędnych dysponujących potencjałem rozwojowym, a także w przypadku produktów bardziej oportunistycznych, kapitalizacja była średnio o 2-3 p.p. wyższa niż w przypadku wspomnianych produktów typu prime.

Autorka raportu Anna Staniszewska, dyrektor Działu Analiz Rynkowych i Doradztwa w BNP Paribas Real Estate Poland w regionie CEE podkreśla: „Dominującą rolę w minionym roku odegrali inwestorzy dysponujący kapitałem amerykańskim i niemieckim, na których przypadło kolejno 29% i 23% łącznego wolumenu sfinalizowanych transakcji. Co ciekawe, trzecie miejsce, z 13% udziałem w rynku, przypadło podmiotom z kapitałem polskim, przede wszystkim dzięki transakcji nabycia udziałów Echo Investment przez fundusz Griffin Real Estate.”

Istotnymi wydarzeniami rynkowymi w 2015 roku oprócz umowy przejęcia Echo Investment było kupno firmy TriGranit przez TPG Real Estate. Wysokość obu transakcji szacowana jest na 800 mln Euro.

„W ubiegłym roku byliśmy świadkami kilku naprawdę znaczących – z punktu widzenia rodzimego rynku – transakcji. Warto zauważyć, że poza zmianą właścicieli poznańskiego Starego Browaru czy gdyńskiej Riviery, inwestorzy bardzo aktywnie działali w przypadku dobrych projektów handlowych w mniejszych miastach regionalnych. Ich zainteresowaniem cieszyły się również projekty biurowe w miastach regionalnych, co pokazuje, że inwestorzy konsekwentnie poszukują projektów typu prime i nie ograniczają się do największych aglomeracji. Popyt na rynku inwestycji magazynowych i logistycznych utrzymywał się na stałym wysokim poziomie, ale znaczne ograniczenia w podaży zaowocowały zainteresowaniem projektami o wartości dodanej lub joint-venture.” – komentuje John Palmer, dyrektor, Rynki Kapitałowe, BNP Paribas Real Estate Poland.

Eksperci BNP Paribas Real Estate Poland przewidują, że w związku z niesłabnącym wysokim poziomem atrakcyjności polskich nieruchomości w porównaniu z dojrzałymi rynkami Europy Zachodniej, wynikającym z wyższych stóp kapitalizacji przy dostępności wysokiej klasy obiektów i stabilnym popycie ze strony najemców, w okresie najbliższych 11 miesięcy można spodziewać się wzmożonej aktywności ze strony inwestorów. Autorzy raportu podkreślają jednak, że trudno będzie zamknąć 2016 rok na zbliżonym poziomie transakcji co rok 2015. Podobnie jak w ubiegłym roku, dominować będą transakcje w sektorze handlowym przy jednoczesnym wzroście zaangażowania sektora biurowego w miastach regionalnych. Nie przewiduje się spadku stóp kapitalizacji dla kluczowego z punktu widzenia rynku inwestycyjnego, stołecznego sektora biurowego. Również w sektorze handlowym i logistycznym stopy mają pozostać bez zmian. Niewielkie spadki stóp mogą być odnotowane w sektorze biurowym na rynkach regionalnych. Autorzy raportu zaznaczają, że proponowane obecnie rozwiązania w zakresie refom i finansów publicznych państwa, a także słabnąca złotówka mogą mieć znaczenie w ocenie średnio i długoterminowej atrakcyjności inwestycyjnej Polski.

Styczniowa obniżka ratingu Polski przez agencję S&P była zaskoczeniem dla naszego rynku finansowego. Teraz kolejna z największych agencji ratingowych – Moody’s – ostrzega polski rząd przed możliwym obniżeniem oceny wiarygodności kredytowej. Historia uczy jednak, że oceny dokonywane przez agencje ratingowe bywają błędne. Czy można im ufać?

Kryzys finansowy, który nastąpił po upadku amerykańskiego banku Lehman Brothers, udowodnił, że ratingi nie zawsze pokrywają się z rzeczywistością. Nieracjonalne byłoby więc kierowanie się przy inwestowaniu kapitału wyłącznie nimi. Dlatego profesjonalni inwestorzy korzystają z wielu analiz, danych i wskaźników. Ratingi – nawet te nadane przez prestiżowe agencje – są dla nich jednym z czynników branych pod uwagę w procesie inwestycyjnym.

Co niższy rating oznacza dla Polski?

Niższy rating oznacza, że wiarygodność kredytowa Polski na świecie nie jest tak wysoka, jak dotychczas. Główną konsekwencją tego faktu może być to, że rząd będzie więcej płacił inwestorom za pożyczenie pieniędzy – to już znalazło odzwierciedlenie w wyższej rentowności polskich obligacji skarbowych. Wyższa rentowność polskich obligacji rządowych przekłada się na wyższy koszt obsługi polskiego długu (wyższe odsetki) i wpływa na sytuację budżetową Polski po stronie wydatkowej. Oczywiście wydatki budżetowe z reguły są wyższe niż przychody i nie ma w tym niczego nadzwyczajnego. Jednakże ryzyko płacenia wyższych odsetek od obligacji oraz fakt, że ok. 60% polskiego długu znajduje się w rękach zagranicznych inwestorów, powoduje, że rating jest tak powszechnie dyskutowanym tematem. Duże znaczenie ma również pogorszenie się warunków odnośnie do prywatnych firm krajowych, które emitują obligacje komercyjne denominowane w walutach obcych. Żadna prywatna firma z danego kraju nie może mieć ratingu wyższego od ratingu danego kraju. Jasne więc jest, że przecena polskiego długu rządowego w wyniku obniżki ratingu wpłynęła na zwiększoną podaż obligacji komercyjnych denominowanych np. w euro. Efekt tej sytuacji będzie widoczny w wyższym koszcie finansowania, a zatem zwiększy się presja na generowany zysk netto przedsiębiorstw prywatnych.

Jak można ocenić reakcje inwestorów z perspektywy ponad dwóch tygodni po obniżce?

Pierwsze reakcje na obniżkę ratingu były gwałtowne. Rentowności polskich obligacji 10-letnich szybko wzrosły, a złoty osłabił się do głównych światowych walut, wyrównując swoją siłę w stosunku do walut innych krajów w regionie (np. węgierskiego forinta). Warto jednak zauważyć, że po dwóch tygodniach od ogłoszenia decyzji przez S&P rynek obligacji odreagował spadki, zmierzając powoli w kierunku poprzednich poziomów. Z kolei polski złoty, który w pierwszej reakcji znacząco osłabił się do euro i dolara, jest już w połowie drogi pomiędzy najsłabszym momentem po ogłoszeniu ratingu a wcześniejszym kursem. W przypadku długu komercyjnego denominowanego w walutach obcych przecena wciąż trwa, co zapewne jest związane z mniejszą płynnością tego segmentu rynku kapitałowego. Podsumowując, można wyciągnąć wniosek, że większa część inwestorów, którzy z uwagi na niższą ocenę planowali wycofać kapitał z Polski, już to zrobiła, a najgorsze za nami.

Czy Moody’s i Fitch pójdą w ślad za agencją S&P i również obniżą Polsce rating?

Agencje ratingowe (także Moody’s i Fitch) patrzą przede wszystkim na tzw. policy mix, czyli na to, jak działa polityka fiskalna i polityka monetarna w danym kraju. Przyglądają się też dynamice wzrostu gospodarczego oraz stabilności sektora bankowego w Polsce. Agencje ratingowe bardzo rzadko znacząco różnią się w swych ocenach. Obecnie rating Moody’s jest o dwa oczka wyższy niż obniżony rating S&P. Fitch znajduje się dokładnie pośrodku. Oczekujemy, że w maju – przy okazji rewizji ratingu – Moody’s obniży się do poziomu agencji Fitch. Może to wpłynąć na sytuację złotego, ponieważ wydaje się, że ceny polskich obligacji uwzględniają już antycypowany przez nas ruch agencji Moody’s.

Załóżmy, że taki scenariusz się zrealizuje. Czy i kiedy Polska ma szansę odzyskać wyższy rating?

Przywrócenie Polsce ratingu z najwyższej grupy A będzie procesem rozłożonym w czasie. Aby mogło to nastąpić, konieczne okaże się przekonanie analityków odpowiedzialnych za ocenę sytuacji w naszym kraju, że koniunktura gospodarcza w Polsce jest dobra, polityka fiskalna odpowiedzialna, a sytuacja budżetowa (obejmująca m.in. deficyt finansów publicznych) – stabilna. Jeśli agencje ratingowe zobaczą, że wskazywane przez nie obecnie ryzyka się nie zmaterializowały, to może jeszcze nie w tym, ale już w 2017 r. mogą zmienić swoje postrzeganie Polski na pozytywne.

Telefony z banków, od operatorów komórkowych, e-maile i SMS-y z ofertami i promocjami. Zastanawiasz się kiedy zamówiłeś newsletter od firmy X albo podałeś numer telefonu firmie Y. Jeśli jesteś już zmęczony licznie spływającymi do Ciebie informacjami handlowymi lub po prostu ich nie zamawiałeś, możesz z nich zrezygnować. Jednym ze sposobów jest wycofanie zgody na przetwarzanie danych osobowych. Do kogo należy zwrócić się z taką prośbą i jakie informacje możesz uzyskać od administratorów danych?

Formularz wypełniany podczas rejestracji, aby uzyskać dostęp do serwisu, forum internetowego, pobrać e-booka z sieci, czy też wykonać szybką płatność. To tylko jedne z nielicznych miejsc, w których proszeni jesteśmy m. in. o wyrażenie zgody na przetwarzanie naszych danych. Z sytuacją, w której mamy możliwość zaznaczenia takiej opcji spotykamy się również podczas zakładania karty stałego klienta w sklepie stacjonarnym, karty lojalnościowej na stacji benzynowej, podpisując formularz rejestracyjny w przypadku startu w zawodach albo udziału w konferencji.

– Z przeprowadzonego przez nas badania* wynika, że ponad trzy czwarte internautów w Polsce jest zainteresowanych SMS-ami dotyczącymi ich ulubionych marek. Dlatego można powiedzieć, że problemem nie jest samo wyrażenie zgody na przetwarzanie danych i wiążące się z nim np. otrzymywanie SMS-em wiadomości o promocji na produkt lub usługę – mówi Daniel Zawiliński z SerwerSMS.pl, platformy zajmującej się wysyłką SMS-ów. Jak wyjaśnia Zawiliński, istotę stanowi tutaj sposób pozyskania danych, treść komunikatu oraz częstotliwość jego otrzymywania. – Podmioty, które próbują pozyskać zgody w nieprawidłowy sposób lub wykorzystują je niezgodnie z przeznaczeniem, muszą liczyć się z tym, że ostateczny efekt będzie odwrotny od zamierzonego – klient po prostu je wycofa – mówiZawiliński. –Takie sytuacje mają miejsce np. gdy klient nie ma możliwości odznaczenia zgody na otrzymywanie informacji handlowych, za często otrzymuje wiadomości lub gdy komunikat nie dotyczy deklarowanych przez niego zainteresowań – dodaje.

Regulamin a zgoda na przetwarzanie danych

Samo zamieszczenie klauzuli w niektórych przypadkach jest wymagane, np. gdy decydujemy się na zakupy online z dostawą kurierem pod wskazany adres. Należy jednak pamiętać, że czym innym jest akceptacja regulaminu, a czym innym wyrażenie zgody na przetwarzanie danych osobowych, otrzymywanie informacji handlowych, czy też udostępnienie naszych danych podmiotom trzecim w celu wysyłania przez nie informacji handlowych drogą elektroniczną. Dlatego przed dokonaniem rejestracji warto dokładnie przeczytać klauzule znajdujące się pod formularzem. Powinny być one sformułowane w sposób zrozumiały i jasny, a co najważniejsze muszą być dobrowolne. Co tak właściwie oznacza w tym przypadku dobrowolność?

– Jednym z przykładów braku takiej dobrowolności jest sytuacja, w której kupujący w sklepie internetowym musi zaznaczyć okienko z akceptacją regulaminu oraz zgodą na otrzymywanie informacji handlowych, bo w przeciwnym razie nie może przejść do kolejnego etapu zakupów – mówi prawnik Ewelina Zakrzewska-Zaręba z firmy PIN Consulting, zajmującej się w ochroną danych osobowych. – Do nieprawidłowych zgód zaliczamy również te, w przypadku których automatycznie są zaznaczone oba wspomniane okna, aby nie otrzymywać takich treści użytkownik musi je wyczyścić lub okienka ze zgodami są już zaznaczone i nie ma możliwości ich edycji – dodaje. Niezgodne z przepisami jest również zamieszczanie klauzul w treści regulaminu, np. zamawiając usługę przez dany serwis wyrażamy tym samym zgodę na otrzymywanie e-mailem lub SMS-em informacji w przypadku pojawienia się w nim nowych promocji.

Przetwarzanie danych osobowych – nasze prawa

Co w przypadku, kiedy nie chcemy już otrzymywać e-maili, SMS-ów lub telefonów z promocyjnymi ofertami? Oczywiście możliwe jest wycofanie zgody na przetwarzanie danych osobowych w celach handlowych. Możemy to zrobić e-mailowo, telefonicznie lub przesyłając pismo na adres korespondencyjny administratora naszych danych. – Część firm umożliwia edycję niektórych ustawień jak np. dostarczanie powiadomień o promocjach w panelu klienta. Udostępnienie takiej opcji, podobnie jak stopka rezygnacji w mailingach, może wpłynąć pozytywnie na wizerunek firmy – mówi Daniel Zawiliński z platformy SerwerSMS.pl. – Klient, który ma ułatwione odwołanie takiej zgody na pewno chętniej wróci do nas w przyszłości. Poza tym rezygnacja z newslettera wcale nie musi oznaczać brak zainteresowania naszymi produktami czy też usługami – dodaje.

W takiej sytuacji pojawi się również często pytanie o wycofanie zgody na przetwarzanie danych osobowych. – Obecne przepisy dotyczące ochrony danych osobowych nie przewidują możliwości ich zastrzeżenia. Zgodnie z ustawą o ochronie danych osobowych istnieje natomiast możliwość wniesienia sprzeciwu wobec przetwarzania danych osobowych. Pismo takie powinniśmy skierować do administratora danych– wyjaśnia radca prawny Michał Pankiewicz z kancelarii Pankiewicz Grupa Prawna.

Informacje z trzeciej ręki

Oprócz zgody na przetwarzanie danych osobowych i otrzymywanie informacji handlowych może zdarzyć się, że zostaniemy poproszeni o zgodę na udostępnianie danych objętych zgodą podmiotom trzecim w celu wysyłania przez nie informacji handlowych drogą elektroniczną. Klauzula ta jest o tyle istotna, że administrator danych nie ma obowiązku informowania podmiotów, którym przekazał nasze dane o wycofaniu przez nas zgody. Oznacza to, że takie żądanie musimy każdorazowo skierować do pozostałych administratorów. Jednak od administratora danych zobowiązany jest nam przekazać informacje:

jakie zgody zostały udzielone,

o celu, zakresie i sposobie ich przetwarzania,

jak długo dane są przetwarzane,

o źródle pochodzenia danych,

o sposobie udostępniania danych, a w szczególności informacji o odbiorcach lub kategoriach odbiorców, którym dane te są udostępniane.

Inaczej wygląda sytuacja uaktualnienia lub sprostowania danych. W takim przypadku administrator jest zobowiązany poinformować innych administratorów, którym udostępnił dane, o zmianach.

Często możemy się spotkać również z sytuacją, kiedy dzwoni do nas handlowiec reprezentujący nieznaną nam firmę. Pierwszym pytaniem, jakie się nasuwa jest Skąd oni mają mój numer telefonu? Warto w takiej sytuacji pamiętać, że handlowiec ma obowiązek powiedzieć nam, kto jest administratorem bazy i jaki jest jego adres. – Jeśli nie jesteśmy pewni, czy udostępnialiśmy firmie nasze dane lub chcemy aby firma ta zaprzestała ich przetwarzania zawsze możemy poprosić handlowca o podanie adresu siedziby i pełnej nazwy administratora naszych danych. Handlowiec jest zobowiązany do udostępnienia nam takich informacji – wyjaśnia prawnik Ewelina Zakrzewska-Zaręba z PIN Consulting Sp. z o.o. – Pamiętajmy, że w przypadku gdy administratorem danych jest osoba fizyczna handlowiec musi podać nam jej miejsce zamieszkania oraz imię i nazwisko – dodaje.

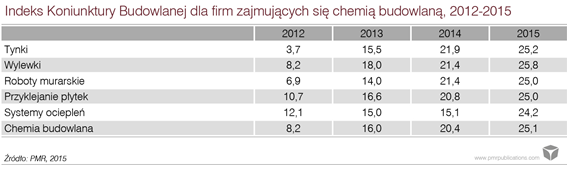

Po lepszym od oczekiwanego wyniku w 2014 r. (wzrost o 2% zamiast spadku o 1%), w 2015 r. rynek chemii budowlanej zanotował wzrost o ok. 5%, na co największy wpływ miały segmenty zapraw murarskich oraz systemów ociepleń.

Jak wynika z najnowszego raportu PMR zatytułowanego „Rynek chemii budowlanej w Polsce 2016 – Analiza rynku i prognozy rozwoju na lata 2016-2021”, w 2016 r. dynamika tego sektora może przyspieszyć do 6% r/r. Co więcej, wzrost powinien utrzymać się także w 2017 r. Poza ożywieniem w budownictwie mieszkaniowym, znaczącym bodźcem stymulującym rynek chemii budowlanej będzie przyspieszenie w budownictwie przemysłowym oraz rolnym, które łącznie odpowiadają za blisko dwie trzecie metrażu budownictwa nie mieszkaniowego. Oczekiwany jest także dalszy wzrost popularności stosowania gotowych zapraw producenckich. Po 2017 r. prawdopodobne są jednak spadki na rynku, wynikające głównie z mniejszej liczby inwestycji mieszkaniowych. Jednak losy rynku chemii budowlanej po 2017 r. w dużej mierze zależeć będą od opracowywanej przez nowy rząd polityki względem budownictwa mieszkaniowego.

Dzięki wysokiej sprzedaży nowych mieszkań deweloperskich w 2015 r. (wzrost o ponad jedną czwartą) oraz ożywieniu wśród inwestorów indywidualnych (wzrost inwestycji rozpoczętych o 6% oraz pozwoleń budowlanych o 15%), prognozy dla budownictwa mieszkaniowego prezentują się bardzo pozytywnie. Po przekroczeniu 14 mln m² w 2015 r., na lata 2016-2017 zakładamy stopniowy przyrost rocznego metrażu nowych inwestycji do poziomu 16,5 mln m².

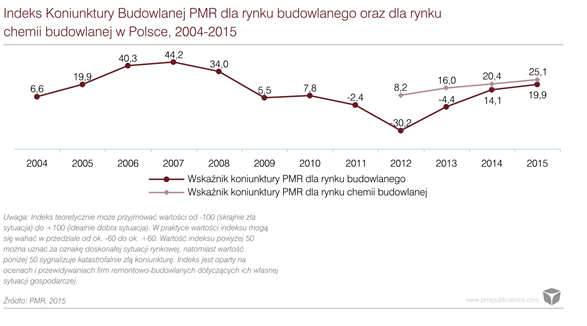

Jak co roku, ankietowane firmy remontowo-budowlane pytane były o ich obecną i oczekiwaną w ciągu 12 miesięcy sytuację finansową, wartość portfela zamówień, a także wielkość zatrudnienia. Odpowiedzi na te pytania pozwalają nam zbudować wskaźnik koniunktury na rynku chemii budowlanej w Polsce. Ostateczna wartość indeksu w badaniu z grudnia 2015 r. wyniosła 25,1 punktów, co jest jednoznaczne z poprawą w stosunku do 2014 r.

Porównując wartość wskaźnika koniunktury w branży chemii budowlanej do analogicznego wskaźnika (opracowywanego od ponad dziesięciu lat w oparciu o ten sam zestaw pytań) dla 200 największych firm budowlanych w Polsce, można zauważyć, że po raz kolejny mamy do czynienia z sytuacją, kiedy to koniunktura w sektorze chemii budowlanej jest lepsza niż dla całego sektora budowlanego, jednakże różnica z roku na rok jest coraz mniejsza. Wynika to przede wszystkim z szybkiej odbudowy koniunktury na rynku budowlanym po kryzysowych, zwłaszcza w budownictwie inżynieryjnym, w latach 2012-2013.

Metodologia badania ankietowego przeprowadzonego na potrzeby niniejszego raportu

W grudniu 2015 r. przeprowadzono badanie techniką wspomaganego komputerowo wywiadu telefonicznego (CATI) na losowo dobranej próbie firm o profilu remontowo-budowlanym. Badanie zrealizowali ankieterzy zatrudnieni w wewnętrznym Studiu CATI.

Z bazy kontaktów, pochodzącej od jednego z wiodących na rynku brokerów danych B2B, wybrano próbę firm budowlanych zaklasyfikowanych do grup 41 (roboty budowlane związane ze wznoszeniem budynków) i 43 (roboty budowlane specjalistyczne), według PKD 2007.

Przyjęto definicję rynku chemii budowlanej, jako ogół prac związanych z:

– przyklejaniem płytek ceramicznych i innych okładzin cementowych lub kamiennych, robotami murarskimi (wznoszeniem ścian z cegieł, pustaków, bloczków, itp.), wykonywaniem systemów ociepleń, wykonywaniem wylewek i podkładów podłogowych, kładzeniem tynków tradycyjnych grubowarstwowych (wewnętrznych i zewnętrznych).

Dzisiejszy poranek na walutach jest pod silnym wpływem kolejnych odczytów. Indeksy PMI nie są danymi, które wywracają rynki, ale wielokrotnie pokazywały kierunek, w którym ruch będzie kontynuowany. Do sejmu trafił projekt dopłat na kolejne dzieci.

Piątek zakończył się bardzo korzystnie dla złotego. Inwestorzy zaczęli realizować zyski z zakupu walut obcych i odkupywali złotówkę. Dodatkowym argumentem było potwierdzenie starego ratingu, przez dwie pozostałe agencje ratingowe, co powodowało, że przecena polskiej waluty wydawała się nadmierna. W efekcie oglądaliśmy pod koniec dnia euro już za “jedyne” 4,42 zł. Kredytobiorcy frankowi również odetchnęli, chociaż trochę. Frank jest nadal drogi, ale 3,98 zł brzmi dużo lepiej niż okolice 4,10 zł, na których przez chwilę znajdowała się szwajcarska waluta. Taniał również dolar, aczkolwiek tutaj spadki były mniej wyraźne. Zakończył on dzień w okolicach 4,08 zł. Spora przecena miała miejsce na funcie, który powrócił w okolice 5,80 zł.

Kolejne dane z Chin znów ciągną giełdę w dół. W nocy poznaliśmy indeksy koniunktury. Co ciekawe dane rządowe były gorsze od oczekiwań a dane niezależne okazały się od oczekiwań lepsze. W Państwie Środka istnieją równolegle te same indeksy koniunktury różnego autorstwa, co może powodować tego typu rozbieżności. Jak nie trudno się domyślić rządowe dane wypadają lepiej od niezależnych niemal co miesiąc. Jaki obraz gospodarki wyłania się z tych danych? Są to generalnie problemy. Dane niezależne nawet pomimo tego, że były lepsze od oczekiwań, to wynik 48,4 pkt świadczy o wyraźnych problemach w przemyśle. Nie dziwi zatem, że giełda dalej ma problemy. Nie pociągnęła za sobą tak bardzo reszty regionu, gdyż w Japonii mamy wzrosty spowodowane obniżką stóp procentowych.

Słabo wypadł także indeks PMI dla przemysłu w Polsce. Wynik 50,9 pkt nie jest złym rezultatem, ale to punkt poniżej oczekiwań analityków, a to duża różnica. Z jednej strony otrzymaliśmy sygnał, ze w gospodarce wciąż jest dobrze. Z drugiej strony, że jest wyraźnie gorzej niż sądzono. Co ciekawe po tych danych złoty nie osłabiał się a wręcz kontynuował piątkowe umacnianie się.

Dzisiaj pod obrady ma trafić program dopłat do drugiego i kolejnego dziecka w rodzinie. Teoretycznie programy socjalne powinny być neutralne dla rynków walutowych. W tym wypadku jednak skala i konsekwencje dla budżetu są tak duże, że inwestorzy bardzo uważnie śledzą tą sprawę. Jeżeli mają się spełnić wizje przekroczenia przez Polskę deficytu na poziomie 3% PKB to właśnie ten projekt może je spowodować.

Dzisiejszy dzień upływa pod dyktando odczytów indeksów PMI dla najważniejszych gospodarek zarówno europejskich, jak i światowych. Oprócz tego warto zwrócić uwagę na:

14:30 – USA – dochody i wydatki Amerykanów,

17:00 – UE – wystąpienia Mario Draghiego.

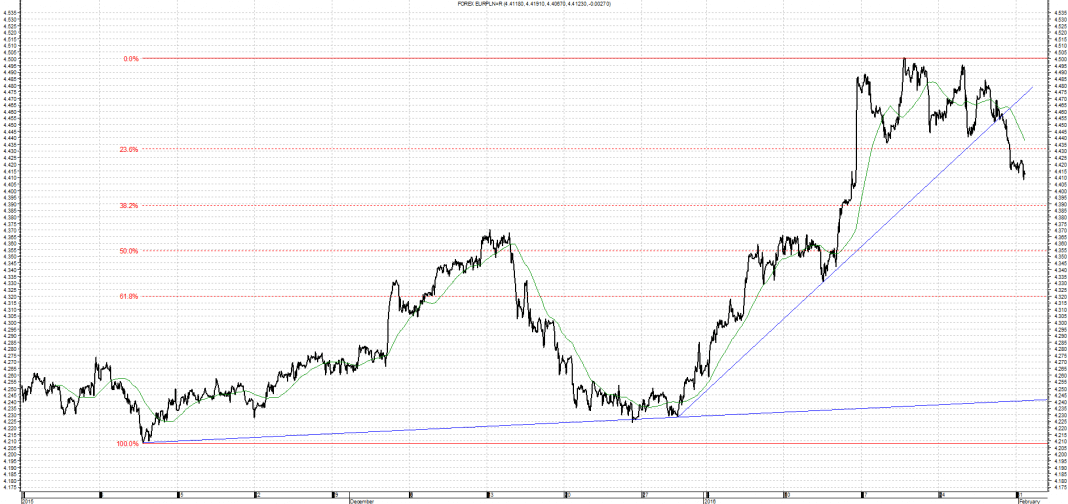

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 01.11.2015 do 01.02.2016

Kurs EUR/PLN powraca do wzrostów. Dla ruchu w górę nowym oporem nie jest już poziom 4,3650, gdzie znajdowało się zarówno maksimum poprzedniego ruchu. Nowym oporem jest obecnie poziom 4,5100 zł gdzie kurs dotarł po obniżce ratingu. W przypadku spadków wsparcie stanowić będą ostatnie minima lokalne na 4,4150.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 01.11.2015 do 01.02.2016

Kurs CHF/PLN również wybił się z trendu bocznego w górę. Najbliższym oporem są okolice 4,1150, gdzie znajdują się obecne maksima. W przypadku osłabienia kursu wsparciem po przebiciu linii łącząca minima lokalne jest ważne minimum lokalne na poziomie 3,9650.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 01.11.2015 do 01.02.2016

Kursowi USD/PLN równie udało się wybić z trendu bocznego. Nowym oporem są maksima na 4,1350. Dla ewentualnego ruchu w dół najbliższym wsparciem jest ważne minimum lokalne na 4,0650.

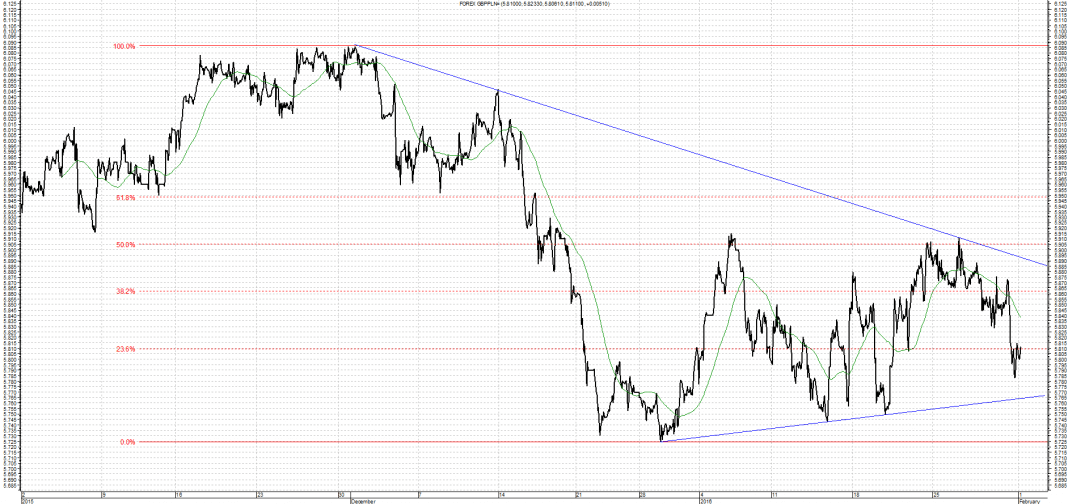

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 01.11.2015 do 01.02.2016

Kurs GBP/PLN od połowy października porusza się w silnym trendzie wzrostowym po czym zawrócił i przeszedł w trend spadkowy. Najbliższym oporem dla ruchu w górę są ostanie maksima na poziomie 5,9100. W przypadku kontynuacji spadków ważnym wsparciem jest minimum obecnego ruchu, czyli poziom 5,7300.

Zmiana opłat przez PKO Bank Polski jest działaniem rutynowym. Od 2011 roku mniej więcej corocznie zmieniamy wybrane opłaty za konkretne usługi. Ma to na celu przekierowanie klientów do kanałów zdalnych – mówi newsrm.tv Michał Macierzyński, zastępca dyrektora Centrum Bankowości Mobilnej i Internetowej PKO Bank Polski.

Jak informuje Bank zaplanowane zmiany koncentrują się przede wszystkim na usługach, które posiadają swoje odpowiedniki dostępne bezpłatnie m.in. w ramach bankowości elektronicznej lub mobilnej. Mają one na celu zachęcenie klientów do skorzystania z aktualnych propozycji produktowych banku, co może spowodować spadek opłat lub wręcz brak ich pobierania.

– Promujemy chociażby w przypadku autoryzacji kody SMS, które są wygodniejsze, które są szybsze i bezpłatne. Wydaje nam się, że czy to SMSy czy tokeny GSM są po prostu lepsze. Podobnie z opłatami dla klientów bankowości osobistej i prywatnej. Jeżeli PKO Bank Polski jest ich kontem pierwszego wyboru opłaty w ogóle się nie zmienią, nie zapłacą ani grosza więcej – dodaje Michał Macierzyński.

Zmiany dotyczą około 20% klientów Banku, a ich celem jest promowanie nowych, bardziej korzystnych kosztowo produktów, bankowości elektronicznej i płatności bezgotówkowych (np. IKO). – Dotychczas z naszych badań wynikało, że taką barierą nie do pokonania była opłata właśnie za bankowość internetową. Dlatego ta opłata zostaje zniesiona, tak żeby promować bankowość internetową. Tak jak w poprzednich sytuacjach dajemy klientom czas na dostosowanie się do zmian – wyjaśnia Michał Macierzyński. – Nam zależy, żeby klienci korzystali z nowych, cyfrowych sposobów zabezpieczeń, dlatego planujemy tutaj ciekawą akcję promocyjną tak żeby klient był zadowolony, nic nie płacił za autoryzację a jeszcze na tym zyskał.

Profesor Ryszard Bugaj uważa, że pogorszenie ocen Polski w międzynarodowych agencjach ratingowych będzie miało niewielkie znaczenie dla budżetu. Przyznaje jednak, że odczuje je wielu obywateli. Złoty bowiem straci na wartości, a kredyty walutowe podrożeją.

Po podjętej w połowie stycznia decyzji Standard & Poor’s o obniżce ratingu Polski, kolejna agencja – Moody’s – ujawniła, że obawia się wzrostu deficytu finansów publicznych w Polsce i zapowiedziała, że rozważa także zmianę ratingu. Podniosła jednocześnie prognozy deficytu Polski do 3,2 proc. z 2,7 proc. w 2015 roku oraz do 3,1 proc. z 2,3 proc. w 2016 r. Ostrzegła zarazem, że podatek bankowy w połączeniu z wprowadzeniem ustawy o pomocy frankowiczom może zachwiać polskim systemem bankowym. Kolejna z trzech liczących się na świecie agencji ratingowych – Fitch – także ostrzegła, że może obciąć Polsce ocenę wiarygodności kredytowej.

– Rating danego kraju, w tym przypadku Polski, ma oczywiście znaczenie – podkreśla w rozmowie z agencją informacyjną Newseria Inwestor prof. Ryszard Bugaj, ekonomista z Instytutu Nauk Ekonomicznych PAN. – Musimy zdać sobie jednak sprawę z tego, że obniżka ratingu przez S&P to przesunięcie o jeden punkt. Daleko nam do decyzji, które by spychały nas w rejon CC, tak jak spotkało to Grecję. Prawdopodobnie wywoła to niewielki wzrost kosztów obsługi zadłużenia zagranicznego.

Ekonomista przypomina, że koszty obsługi polskiego zadłużenia wynoszą obecnie około 3 proc. PKB. Zaznacza przy tym, że wzrost obsługi długu Polski po decyzjach agencji ratingowych nie jest znaczący. Podkreśla jednak, że nie należy tych instytucji lekceważyć, ich opinie mają bowiem ogromne znaczenie dla inwestorów.

– Nominalnie koszt obsługi polskiego długu to 42–43 mld zł. Pojawia się pytanie, co się stanie, jeżeli stopa procentowa od naszych obligacji wzrośnie o 0,2 pkt proc. Wszystko zależy też od tego, jakie są potrzeby pożyczkowe w danym kraju. Oczywiście koszty są znaczące, bo mogą iść w setki milionów złotych. Na tle PKB, który w tej chwili wynosi mniej więcej 1,7 bln zł, to są jednak marginalne kwoty – podkreśla Ryszard Bugaj.

Po decyzji Standard & Poor’s wartość złotego wyraźnie spadła. Cena euro po danych wzrosła z 4,39 zł do 4,48 zł i od 15 stycznia waha się w przedziale 4,40–4,50 zł. Polskiej walucie nie pomogły nawet opublikowane w tym tygodniu informacje o dobrej kondycji gospodarki w zeszłym roku. Ze wstępnych wyliczeń GUS wynika, że PKB w całym 2015 roku wzrosło o 3,6 proc. Analitycy oczekiwali nieco słabszego wzrostu, jeszcze niższy zapisany był w założeniach do ustawy budżetowej. Złoty osłabiał się też do innych walut, w tym do najbardziej interesującego Polaków franka szwajcarskiego. Od początku roku Polska waluta straciła już do niego niemal 3 proc., choć w ostatnich dniach niemal powróciła do poziomów sprzed decyzji S&P.

– Ma to wpływ na kurs złotego, a w związku z tym na koszty kredytów detalicznych, które wzięły osoby czy gospodarstwa domowe – przyznaje prof. Ryszard Bugaj z PAN. – Firmy ratingowe powinniśmy potraktować tak, jak na to zasługują. To znaczy z jednej strony jako organizacje o wątpliwym etosie, także etycznym, z drugiej jako organizacje, których nie można lekceważyć. Ich wypowiedzi są brane pod uwagę przez inwestorów.

Zarówno liczba, jak i wartość spraw w Rejestrze Dłużników ERIF Biura Informacji Gospodarczej wzrosły niemal dwukrotnie w porównaniu do poprzedniego roku. Na początku stycznia znajdowało się w nim ponad 4 mln spraw o łącznej wartości ponad 20 mld zł. Przeważają informacje o zadłużeniu konsumentów, przede wszystkim z tytułu nieuregulowanych płatności za usługi telekomunikacyjne. Rośnie też udział wpisów pozytywnych w bazie Rejestru. Na koniec IV kwartału 2015 roku ich liczba przekroczyła 1,6 mln.

– Baza danych Rejestru Dłużników ERIF stale rośnie i jest to bardzo dynamiczny wzrost. Rok 2015 zakończyliśmy z ponad 4 mln spraw o łącznej wartości ponad 20 mld zł. W naszej bazie znajdują się informacje zarówno o zadłużeniu, jak i o płatnościach osób i firm, które na czas regulują swoje zobowiązania – mówi agencji Newseria Biznes Edyta Szymczak, prezes zarządu Rejestru Dłużników ERIF Biura Informacji Gospodarczej SA.

Na koniec ubiegłego roku zarówno liczba, jak i wartość wpisów wzrosły prawie dwukrotnie w porównaniu do 2014 roku. W bazie Rejestru przeważają informacje o zobowiązaniach konsumentów.

– Dominują zadłużenia wobec sektora telekomunikacyjnego i multimediów, a także zobowiązania finansowe wobec banków i pozabankowych instytucji finansowych, czyli głównie firm udzielających krótkoterminowego finansowania dla konsumentów – wskazuje Edyta Szymczak.

Jak wynika z danych Rejestru konsumenci najczęściej zalegają z opłatami za usługi telekomunikacyjne i multimedia. Świadczy o tym blisko 27-proc. udział takich spraw w ogólnej liczbie informacji o zadłużeniu w tej grupie. Pod względem wartościowym w grupie wpisów dotyczących osób dominują zadłużenia z tytułu pożyczek, umów kredytowych i kredytów konsumenckich (łącznie stanowią ok. 40 proc. spraw). Rośnie też liczba wpisów dotyczących zobowiązań alimentacyjnych. Ich udział to niemal 11 proc. w liczbie wpisów oraz 36 proc. w wartości spraw konsumenckich.

– Obecnie rejestrujemy już ponad 8 mld zł takiego zadłużenia. Informacje takie umieszcza ponad 2 tys. ośrodków w Polsce. Warto dodać, że informacje o zaległościach przekazują do naszego biura również sądy – wyjaśnia Edyta Szymczak.

Z danych znajdujących się w Rejestrze Dłużników ERIF wynika, że w ogólnej populacji osób zadłużonych dominują mężczyźni. Najczęściej są to panowie w wieku pomiędzy 31 a 46 rokiem życia. Rekordzista dopisany do bazy Rejestru Dłużników ERIF ma do spłaty blisko 4 mln zł. Średnia wartość zadłużenia Polaków to ok. 7 tys. zł. Wielkość zadłużenia mężczyzn jest średnio o 1 tysiąc złotych większa od zadłużenia kobiet.

Najwięcej spraw dotyczących zadłużenia znajduje się w województwie śląskim, dolnośląskim, mazowieckim i wielkopolskim. Pod katem średniej wartości zadłużenia przypadającego do spłaty na jedną osobę dominują jednak mieszkańcy województwa lubelskiego. Średnia wartość sprawy przypadająca tam na jedną osobę wynosi ponad 9 tys. zł. Na drugim miejscu jest województwo małopolskie, gdzie na jedną osobę średnio przypada ponad 8,7 tys. zł do spłaty. Kolejne jest województwo podlaskie i pomorskie – na jednego mieszkańca przypada tu średnio 8,5 tys. zł długu. Na dzień 4 stycznia 2016 roku spośród informacji o zadłużeniu największą liczbę stanowiły sprawy dotyczące zaległości na kwotę od 1 tys. do 3 tys. zł. Było ich ponad 1,2 mln.

– Wśród informacji na temat firm dominują zobowiązania wobec sektora telekomunikacyjnego, jedną z czołowych pozycji zajmują również zobowiązania wobec towarzystw ubezpieczeniowych – zaznacza prezes Rejestru Dłużników ERIF.

Choć w Rejestrze dominują sprawy negatywne (ich liczba to 2,3 mln), to dynamicznie rośnie również liczba informacji pozytywnych. Jest ich ponad 1,6 mln. Udział danych pozytywnych w Rejestrze na koniec 2015 roku wynosił 40 proc., to o 25 pkt proc. więcej niż na koniec 2014 roku.

Może to świadczyć o wzrastającej świadomości finansowej Polaków. Coraz więcej osób zdaje sobie sprawę z tego, że warto gromadzić w biurze informacji gospodarczej informacje pozytywne. Dbanie o pozytywną historię płatniczą uczy terminowości i sumienności w opłacaniu zobowiązań finansowych. Buduje również wizerunek wiarygodnego płatnika wśród dostawców usług i towarów. Z punktu widzenia konsumentów to istotne, zwłaszcza że z informacji gospodarczych powszechnie korzystają instytucje i firmy, które sprawdzają wiarygodność płatniczą swoich obecnych i potencjalnych klientów.

– W ubiegłym roku udostępniliśmy blisko 6 mln raportów. Jest to wynik wyższy o prawie 20 proc. względem 2014 roku – wskazuje Edyta Szymczak. – Musimy liczyć się z tym, że starając się o kredyt, zakup na raty czy inną formę finansowania, będziemy sprawdzani w Rejestrze Dłużników ERIF. Jest to powszechna praktyka i często obowiązek wiarygodnego dostawcy, w szczególności produktu finansowego. Warto o tym pamiętać i dbać o swoją tożsamość finansową, historię kredytową i zdolność płatniczą.

Dzięki wejściu w życie nowelizacji ustawy o odnawialnych źródłach energii stopniowo zmniejszać się będzie nadpodaż zielonych certyfikatów, czyli praw majątkowych, na których opiera się system wsparcia produkcji energii z OZE. Paweł Puchalski z Domu Maklerskiego BZ WBK prognozuje, że w ciągu kilku najbliższych lat ich cena może wzrosnąć do poziomu 200–210 zł. Zielone certyfikaty mogą być atrakcyjnym narzędziem również dla inwestorów spoza branży energetycznej. Rynek ten potencjalnie dałby możliwość zarobienia 100 proc. w ciągu kilku najbliższych lat.

Prognozy wzrostu cen są istotne dla firm energetycznych zajmujących się wytwarzaniem lub sprzedażą energii odbiorcom końcowym. Mają oni bowiem obowiązek pozyskiwać i przedstawiać prezesowi URE do umorzenia określoną liczbę zielonych certyfikatów.

Nowością na rynku są uruchomione przez Towarową Giełdę Energii 12 stycznia br. kontrakty forward, polegające na zagwarantowaniu klientom TGE dostawy zielonych certyfikatów w końcowym okresie rozliczenia kontraktu. Rynek terminowy praw majątkowych będzie dotyczył na razie tylko zielonych certyfikatów z instrumentu o nazwie PMOZE A.

– Zgłosiły się już pierwsze podmioty, które są zainteresowane tym rynkiem. W najbliższym czasie oczekujemy pierwszych transakcji – mówi agencji Newseria Biznes Marek Szałas, dyrektor Rejestru Świadectw Pochodzenia z Towarowej Giełdy Energii.

Zdaniem Szałasa ten rynek powinien cieszyć się szczególnym zainteresowanie wśród dużych podmiotów, które muszą spełnić obowiązek umorzenia określonej liczby certyfikatów.

Zielone certyfikaty mogą być atrakcyjnym narzędziem również dla inwestorów spoza branży energetycznej. Rynek ten potencjalnie dałby możliwość zarobienia 100 proc. w ciągu kilku najbliższych lat.

– Nie byłoby to dziwne na rynkach miedzi, metali czy innych rozwiniętych rynkach futures. Tam grają też instytucje. Jeśli powstałby rynek z prawdziwego zdarzenia kontraktów na zielone certyfikaty i jeżeli założymy kierunek, że ceny certyfikatów będą rosły, to widzę tutaj duże pole do popisu dla instytucji finansowych bądź też quasi-finansowych, które zainwestowałyby w przyszły wzrost cen zielonych certyfikatów – wyjaśnia Paweł Puchalski, kierownik Działu Analiz Domu Maklerskiego BZ WBK.

Analitycy podkreślają, że dziś ceny są niskie. Na prognozowane podwyżki wpływ będą mieć zmiany w systemie wsparcia energii z odnawialnych źródeł.

– W rezultacie pełnego wejścia w życie ustawy oczekujemy, że rynek zielonych certyfikatów ulegnie pełnemu zbilansowaniu w okresie 2–3 lat – ocenia Arkadiusz Zieleźny, prezes zarządu Polenergii Obrót.

Już pierwsze tegoroczne notowania pokazały delikatny wzrost ceny z grudniowego poziomu 107–110 zł wzrosły do blisko 120 zł za MWh.

Wpływ na to będą miały zapisy nowej ustawy o OZE dotyczące zakończenia wsparcia w postaci zielonych certyfikatów dla dużych elektrowni wodnych (powyżej 5MW) oraz ograniczenie wsparcia dla instalacji współspalania (do pół certyfikatu za 1 MWh). Wprowadzone od stycznia zmiany mają za zadanie przywrócić równowagę na rynku zielonych certyfikatów, czyli zmniejszyć nadpodaż i zwiększyć popyt.

– Wydaje nam się, że wobec takich przewidywań to jest bardzo dobrze rokujący rynek i że notowania zielonych certyfikatów będą w okresie kilku najbliższych lat znacząco rosły – prognozuje prezes Polenergii Obrót.

W Rynku Praw Majątkowych można uczestniczyć bezpośrednio lub za pośrednictwem domów maklerskich, które są członkami TGE.

– Rynek wydaje się bardzo perspektywiczny, ponieważ daje możliwość lepszego planowania wydatkowania środków na zakup praw majątkowych. Nie potrzebujemy całej kwoty, aby zagwarantować sobie odpowiedni wolumen w danej cenie. Możemy natomiast zagwarantować sobie dostawę w określonym terminie tego produktu, finansując go dziś jedynie częściowo, w postaci depozytów – podkreśla Krzysztof Sobiech, zastępca dyrektora w Departamencie Obrotu Towarowym i Giełdowym Domu Maklerskiego Noble Securities.

Ropa naftowa może kosztować nawet 15 dolarów za baryłkę – uważa Adam Czerniak z Polityki Insight. W dłuższym terminie obecne ceny są jednak nie do utrzymania. Powodem jest nierównowaga panującą na rynku. Wkrótce część producentów ropy będzie prawdopodobnie zmuszona do zaprzestania produkcji, co przełoży się na spadek podaży i wzrost cen w okolice 50 dolarów.

– Sytuacja na rynku surowcowym, zwłaszcza na rynku ropy naftowej, opiera się w tej chwili na samych niewiadomych. W krótkim okresie, w najbliższych miesiącach, możliwe jest, że cena ropy jeszcze będzie dalej spadać i tutaj poziom 15 dolarów za baryłkę jest możliwy – mówi agencji informacyjnej Newseria Adam Czerniak, główny ekonomista Polityki Insight.

Ekspert tłumaczy, że poziom 15 dolarów stanowi przeciętny koszt, po jakim ropę naftową mogą wydobywać kraje położone w regionie Zatoki Arabskiej, takie jak Arabia Saudyjska, Iran czy Katar.

– Zatem do poziomu 15 dolarów za baryłkę cena ropy naftowej może jeszcze spaść, zanim te kraje przestaną ją po prostu produkować. To automatycznie podbiłoby jej ceny – zauważa Czerniak.

Koszty wydobycia ropy naftowej, jakie ponoszą inne kraje, są już znacznie wyższe. W przypadku Wenezueli czy Ekwadoru jest to już ok. 20 dolarów za baryłkę. Natomiast dla Stanów Zjednoczonych, czyli największego producenta ropy na świecie, przeciętny koszt szacowany jest na ponad 50 dolarów.

Zdaniem głównego ekonomisty Polityki Insight w dłuższej perspektywie czasowej tak niskie ceny są jednak nie do utrzymania.

– Obecnie występuje nierównowaga na rynku ropy. Jeżeli te ceny miałyby się utrzymać, to część producentów po prostu zaprzestanie produkcji. Wtedy automatycznie spadnie podaż, a to doprowadzi do wzrostu cen ropy w okolicę 50 dolarów za baryłkę – przewiduje.

Obecny poziom cen ropy Crude znajduje się w okolicach 33–34 dolarów za baryłkę. W ostatnich dniach stycznia nastąpiło silne, ponad 20-procentowe odbicie. W dłuższej perspektywie surowiec wciąż notuje jednak bardzo duże straty. W ciągu ostatnich 3 lat inwestorzy przecenili ropę naftową o ponad 65 proc., a obecna cena jest niższa niż w czasach kryzysu finansowego w latach 2008–2009.

Większość firm budowlanych jako generalni wykonawcy robót w ramach projektów finansowanych ze środków publicznych musi posiadać zabezpieczenie należytego wykonania kontraktu. Często korzystają z gwarancji bankowych i ubezpieczeniowych – tańszych i wygodniejszych niż zamrożenie własnych środków. Są one jednak tak skonstruowane, że do wypłaty środków z gwarancji może dojść nawet w sytuacji, gdy roszczenie jest materialnie niezasadne. W niektórych przypadkach sytuacje te zagrażają płynności wykonawcy, który krótkim terminie musi te środki gwarantowi oddać.

– Przy zabezpieczeniu kontraktu budowlanego spotykamy się z gwarancjami bankowymi i ubezpieczeniowymi, czyli zobowiązaniami instytucji finansowej do wypłacenia na żądanie beneficjenta gwarancji określonej sumy pieniężnej w przypadku wystąpienia zdarzenia przewidzianego w treści gwarancji. Najczęściej jest to nienależyte wykonanie kontraktu bądź wystąpienie wad i usterek w okresie gwarancyjnym kontraktu – mówi agencji Newseria Biznes Mikołaj Goss, partner w Kancelarii Góralski & Goss Legal.

Prawo zamówień publicznych wskazuje na możliwość żądania zlecającego od wykonawcy zabezpieczenia należytego wykonania pracy. Choć decyzja zależy od zamawiającego, to w przypadku kontraktów budowlanych wniesienie zabezpieczenia jest powszechną praktyką. Zabezpieczenie powinno mieć charakter pieniężny, jednak przepisy przewidują możliwość innej formy, którą można łatwo spieniężyć, to m.in. gwarancje bankowe lub ubezpieczeniowe.

– Tańszym rozwiązaniem jest przedłożenie gwarancji niż wiązanie swoich środków finansowych często na długie lata. Gwarancja jest przedłożona i od momentu jej doręczenia beneficjentowi zobowiązany gwarant musi się spodziewać tego, że w pewnej sytuacji dojdzie do wezwania, gdy nastąpi zdarzenie przewidziane w treści tej gwarancji – wskazuje ekspert.

Wystawienie gwarancji oznacza, że instytucja finansowa – bank lub ubezpieczyciel – zaciąga zobowiązanie pieniężne względem zamawiającego. Obejmuje to obowiązek zapłaty każdej kwoty do maksymalnej przewidzianej w liście gwarancyjnym. Gwarancje bankowe i ubezpieczeniowe cieszą się dużym zainteresowaniem firm. Jak wskazuje Goss, różnica między nimi widoczna jest na etapie likwidacji szkody, kiedy zleceniodawca żąda zapłaty.

– W przypadku ubezpieczyciela mamy do czynienia z postępowaniem szkodowym, które bazuje na tym, że należy zbadać, czy rzeczywiście szkoda zaistniała, oraz uwolnić środki po przeprowadzeniu postępowania likwidacyjnego. Natomiast w odniesieniu do banku mamy do czynienia z produktem quasi-kredytowym. Bank niejako automatycznie wypłaca środki, kiedy otrzyma wezwanie – tłumaczy Mikołaj Goss.

Zazwyczaj w gwarancji znajduje się klauzula, że dana gwarancja ma charakter nieodwołalny i bezwarunkowy. W praktyce oznacza to, że instytucja finansowa dokona zapłaty zawsze, nawet wówczas, gdy żądanie zapłaty dotyczy tak naprawdę drobnostki. Także, gdy wykonawca kwestionuje wymiar odpowiedzialności za daną szkodę, zabezpieczenie zostanie wypłacone. Tylko jeśli gwarant ma informacje o tym, że firma zlecająca podejmuje próbę uzyskania nienależnego świadczenia, możliwa jest odmowa wypłaty ze względu na zarzut nadużycia prawa.

Zdarzają się jednak sytuacje, w których żądanie zapłaty nie wynosi tyle, ile faktyczna wysokość roszczenia. Niekiedy trudno jest wycenić wady, czasami zleceniodawca chce zabezpieczyć większe środki na wszelki wypadek, gdyby nastąpił nieprzewidziany wzrost kosztów. Takie sytuacje zazwyczaj znajdują finał w sądzie, nierzadko prowadzą też do niewypłacalności firm.

̶ Beneficjent, który przekroczył cel gwarancji, może się spotkać z określonymi roszczeniami po stronie zleceniodawcy wystawienia gwarancji, który będzie kwestionował zasadność żądania w ogóle albo żądania na konkretną kwotę. To najczęstszy spór, który występuje post factum, kiedy środki zostały już wypłacone beneficjentowi. Następnie zleceniodawca wystawienia gwarancji zobligowany był do skompensowania tej wypłaty gwarantowi, a zatem podstawienia środków, które następnie posłużyły do wypłaty. Następuje szkoda majątkowa po stronie zleceniodawcy, której naprawienie może być dochodzone – podkreśla Goss.

Najczęściej prowadzone są postępowania w celu zablokowania przez wykonawcę płatności z gwarancji lub wyegzekwowania płatności od gwaranta, który kwestionuje zasadność wypłaty. Zdecydowanie rzadsze są przypadki postępowań o charakterze wtórnym w stosunku do wypłaty z gwarancji, kiedy dochodzony jest obowiązek zwrotu świadczenia, które przekracza faktycznie poniesioną szkodę.

Absolwentów polskich uczelni cechuje bardzo dobra znajomość języków obcych i rozległa wiedza, ale brakuje im umiejętności komunikacyjnych i autoprezentacyjnych. Lukę tą starają się zapełnić pracodawcy, którzy opracowują własne programy szkoleniowe oraz współpracują z uczelniami wyższymi.

– Mimo że dyplom ciągle otwiera drzwi do zatrudnienia, to proces właściwej edukacji i szkolenia zawodowego następuje już w miejscu pracy. Nowo przyjęte osoby muszą w ekspresowym tempie nabyć kompetencje, których brakuje w programie studiów – podkreśla w rozmowie z agencją Newseria Biznes Edyta Gałaszewska-Bogusz, dyrektor operacji finansowo-księgowych Accenture Operations.

Ekspertka wysoko ocenia wiedzę teoretyczną i znajomość języków obcych polskich absolwentów. Pod tym względem należą oni do czołówki europejskiej. Niezadowalający jest jednak poziom kompetencji miękkich. Młodzi ludzie nie są przygotowani do pracy zespołowej, a ta jest niezbędna w przedsięwzięciach biznesowych.

– Na rynku pracy wśród absolwentów brakuje osób z rozwiniętymi umiejętnościami komunikacyjnymi. Nawiązywanie relacji, rzeczowa argumentacje, autoprezentacja i sztuka autosprzedaży są dziś tak samo ważne dla osiągnięcia zawodowego sukcesu, jak wiedza techniczna. To dzięki nim pracownik buduje markę i wizerunek swojej firmy wśród klientów – tłumaczy Gałaszewska-Bogusz.

System kształcenia w krajach Europy Zachodniej, inaczej niż w Polsce, kładzie duży nacisk na zdobywanie umiejętności praktycznych. Dualność studiów, gdzie zajęcia, wykłady i ćwiczenia mają taką samą wagę, co praktyki u pracodawców, wpływa na bardziej harmonijny rozwój kompetencji miękkich i twardych oraz umiejętności praktycznych.

Istotna jest również zmiana sposobu myślenia u młodych ludzi. Jak wskazuje ekspertka, warto, by od początku swojej edukacji dbali o rozwój umiejętności interpersonalnych, trudniejszych do opanowania na późniejszych etapach nauki. Dzięki temu zwiększą swoją wartość na rynku pracy.

– Cieszy fakt, że w Polsce uczelnie coraz częściej dostrzegają konieczność współpracy z przedsiębiorcami. Tworzone są nowe kierunki studiów odpowiadające zapotrzebowaniu współczesnych gałęzi gospodarki i powstające we współpracy z biznesem. Accenture aktywnie działa na tym polu. Nasi pracownicy stają się wykładowcami i prowadzą interaktywne sesje dla studentów, które często są symulacją realnych sytuacji biznesowych – zaznacza Gałaszewska-Bogusz.

W sektorze nowoczesnych usług biznesowych w Polsce pracuje obecnie ok. 150 tys. osób (według raportu Związku Liderów Sektora Usług Biznesowych – ABSL). Do 2020 roku liczba miejsc wzrośnie o kolejne 100 tys. Żeby sprostać zapotrzebowaniu rynku i niezmiennie dbać o kwalifikacje kadry, firmy nie tylko aktywnie poszukują pracowników, lecz także inwestują we własne programy szkoleniowe i systemy rozwoju.

– Miejsca pracy tak naprawdę są, trzeba tylko po nie sięgnąć i odpowiednio się do tego przygotować. Wiele rzeczy można się nauczyć już w rzeczywistym środowisku biznesowym, ale umiejętności językowe, komunikacyjne czy praca w zespole, to jest coś, w co trzeba inwestować od początku swojej edukacji, ponieważ nie zdobędzie się ich dzięki pojedynczemu szkoleniu – podsumowuje Edyta Gałaszewska-Bogusz.

Utrzymująca się ujemna dynamika cen przyczyniła się do zmniejszenia dynamiki rozwoju handlu. Koniec deflacji – zgodnie z zapowiedziami NBP – może się nieco przesunąć w czasie, a ewentualna inflacja będzie się raczej utrzymywać do końca roku na niskim poziomie. W ocenie Polskiej Izby Handlu korzystne wskaźniki makroekonomiczne wpłyną na integrację handlu i będzie to priorytetem sklepów małoformatowych. Hipermarkety raczej nie będą rosnąć, a dyskonty będą, ale z mniejszą niż do tej pory dynamiką.

– Deflacja, która towarzyszyła nam przez cały zeszły rok, przyczyniła się do zmniejszenia dynamiki rozwoju handlu. W tym roku też wiele od tego zależy – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Maciej Ptaszyński, dyrektor generalny Polskiej Izby Handlu (PIH). – Bardzo trudno prognozować wzrost marż, ponieważ przy deflacji trendy są raczej ujemne. Spodziewamy się, że w najlepszym razie pozostaną na obecnym poziomie, jeżeli nie będą się zmniejszać.

Jak podaje GUS, w grudniu 2015 roku deflacja wyniosła 0,5 proc. w ujęciu rocznym i 0,2 proc. wobec listopada. Ze względu na znaczący spadek notowań surowców w końcówce roku pojawienie się dodatniego wskaźnika cen może zostać odsunięte w czasie. Prezes NBP podczas styczniowej konferencji podkreślał, że nawet jeśli inflacja powróci, to będzie się utrzymywać na bardzo niskim poziomie przez większość roku.

– Jeżeli wskaźniki ekonomiczne będą korzystne, to na pewno będziemy mieli do czynienia z rozwojem integracji w handlu. To było, jest i będzie priorytetem firm z tego segmentu – mówi Ptaszyński.

Między innymi przez ekspansję dyskontów co roku spada liczba mniejszych sklepów detalicznych. W 2008 roku sklepy małoformatowe stanowiły 51 proc. wszystkich placówek handlowych, a dziś – zgodnie z szacunkami GfK Polonia – jest to ok. 37 proc.

Z danych PIH wynika, że w grudniu 2015 roku wartość sprzedaży sklepów małoformatowych (do 300 mkw.) wzrosła o 6,1 proc. w ujęciu rocznym, a o blisko 14 proc. w ujęciu miesięcznym. W listopadzie wzrost roczny wyniósł 4,9 proc., a w porównaniu do października 2015 roku nastąpił spadek o 7,6 proc. Sklepy objęte badaniem PIH stanowią 60 proc. całości rynku sprzedaży detalicznej w Polsce.

– W tym momencie rozwija się segment sklepów 250–400 mkw., czyli sklepy osiedlowe, które wszyscy znamy, sklepy zrzeszone we franczyzie, zintegrowane. Ogólnie wszystkie formy integracji handlu sprzyjają rozwojowi, to franczyza, grupy zakupowe, spółdzielczość, integracja przez hurt. One właśnie przyczyniają się do tego, że ten segment, który tak naprawdę czyni polski handel unikalnym, będzie się rozwijał – prognozuje Ptaszyński.

W jego ocenie w tym roku raczej nie nastąpi rozwój hipermarketów, a dyskonty będą się rozwijać, ale dynamika wzrostu może być mniejsza.

Branżę handlową czekają w tym roku zmiany związane z wejściem nowego podatku. Zgodnie z projektem ustawy o podatku od sprzedaży detalicznej autorstwa resortu finansów przedmiotem opodatkowania będzie miesięczny przychód ze sprzedaży towarów, a kwota wolna od podatku to 1,5 mln zł netto. Obowiązywać będą trzy stawki. 1,9 proc. od przychodów ze sprzedaży detalicznej zapłacą sklepy pracujące w soboty, niedziele i święta. Stawka 0,7 proc. będzie płacona od przychodów do 300 mln zł miesięcznie, a nadwyżka będzie opodatkowana stawką 1,3 proc. Ministerstwo skierowało projekt do Kancelarii Prezesa Rady Ministrów. Ustawa ma wejść w życie 14 dni po jej ogłoszeniu.

Na planecie zamieszkałej przez 7 miliardów ludzi, jest około 7000 języków używanych na co dzień. Co więcej, 23 z nich są używane przez ponad połowę całej populacji.

Język chiński ma najwięcej użytkowników na Ziemi. Mówi nim prawie 1,2 miliona ludzi na świecie, głownie mieszkańcy Chin, Tajwanu i Malezji. Na drugim miejscu uplasował się język angielski – 335 milionów użytkowników na świecie, z czego 225 milionów pochodzi ze Stanów Zjednoczonych, 55,6 milionów z UK, a 19,4 z Kanady. Mniejsze populacje użytkowników angielskiego znajdują się między innymi w Australii, Nowe Zelandii, Południowej Afryce, Irlandii, Singapurze, Trynidadzie i Tobago i Sierra Leone. Ponadto angielski jest najczęściej wybierany, jako język którego chcemy się uczyć. Obecnie na świecie jest 1,5 miliona ludzi uczących się pilnie czasów present simple i present perfect.

W świecie pełnym różnych języków, nikogo nie zdziwi fakt, że większość krajów nie trzyma się kurczowo tylko jednego z nich, ale wręcz zachęca do wielojęzyczności. Powodem tego może być na przykład historia kraju związana z kolonizmem, lub bliskość geograficzna względem innych państw. W Arubie (która jest częścią Królestwa Niderlandów) język niderlandzki jest językiem urzędowym, więc uczy go w szkołach, dodatkowo ucząc języka angielskiego i hiszpańskiego. Jednakże język narodowy Aruby to kreolski język zwany „papiamento”, a więc wielu mieszkańców Aruby mówi płynnie w czterech językach.

Języki urzędowe Luksemburga, dzielącego Niemcy i Francję, to oczywiście niemiecki i francuski, a jednak wielu mieszkańców posługuje się językiem luksemburskim. Ponadto, obowiązkowo uczy się szkołach języka angielskiego, co oznacza, że uczniowie z tych terenów również płynnie posługują się czterema językami.

Południowa Afryka to prawdopodobnie najbardziej wielojęzyczny kraj świata, biorąc pod uwagę, że ma aż jedenaście języków urzędowych. Mimo, że to angielski jest językiem używanym najczęściej przez media i rząd, mniej niż 10% populacji faktycznie używa go jako swojego pierwszego języka. Jednymi z najbardziej znaczących języków w kraju są „zulu” i „xhosa”.

Jeśli więc zastanawiasz się nad nauką nowego języka, lub nad wychowywaniem dzieci na wielojęzyczne, wiesz już w jakim kierunku zmierzać. Tutajdowiesz się więcej na temat zalet uczenia się obcego języka. Ponadto, jeśli szukasz szybkiej i pewnej usługi, nie wahaj się i zapytaj o cenę klikając w ten link.

W latach osiemdziesiątych dwudziestego wieku, zaledwie garść koncernów, takich jak Coca-Cola czy IBM, rządziło światową sceną rynku. Jednak odkąd Internet zaczął obniżać bariery stojące na drodze do wejścia na rynek nowych marek, liczba firm będących w stanie osiągnąć taki wpływowy poziom znacznie wzrasta.

Dzisiaj, budowanie globalnej marki wymaga dużo więcej, niż po prostu przetłumaczenie swojej strony internetowej na różne języki. Te największe i najważniejsze firmy doskonale rozumieją, że spójna i uniwersalna reklama trafiająca do milionów musi być połączona ze zrozumieniem lokalnych kultur i gustów. Jest to strategia zwana „glokalną” (połączenie słów global – światowy i local – lokalny), którą stosuję się w tzw. brandingu, czyli kreowaniu marki.

Kiedy Airbnb pierwszy raz weszło na rynek, firma stanęła przed trudnym wyzwaniem: musiała przekonać ludzi, że nocowanie u obcych nie jest niczym dziwnym czy przerażającym. Jednak, pod kierownictwem CMO (ang. Chief Marketing Officer) Jonathana Mildenhalla, firma odniosła niesamowity sukces na skalę światową – swoje usługi oferuje w ponad 190 krajach.

Kluczowym czynnikiem globalnej strategii Airbnb jest strategia lokalna z wyspecjalizowanym oddziałem do spraw strategii lokalnej, dbającym o to, by strona była dostępna na całym świecie oraz przeprowadzającym wywiady z lokalnymi użytkownikami. Jest to niezbędne, aby zbudować zaufanie i poczucie wspólnoty między gospodarzami a podróżującymi.

Marka również wybrała na swoje logo uniwersalny symbol o nazwie „Belo”, który symbolizuje przynależność, nieważne gdzie na świecie akurat się znajdujesz.

Apple

Prawdopodobnie najbardziej znana globalna marka naszych czasów. Możemy się nauczyć tego i owego od firmy Apple. Jeśli chodzi o produkty, firma wybrała strategię „jeden rozmiar dla wszystkich”- każdy design modelu iPhone’a jest taki sam, niezależnie od regionu. W rezultacie, mimo że taka taktyka może być niebezpieczna, minimalistyczne i intuicyjne podejście marki stworzyło produkty pożądane na całym świecie.

Jednak Apple dobrze wie, gdzie gdzie standaryzacja powinna mieć swój koniec. Protokół mówiący o obsłudze klienta jest inny w każdym z rozsianych po całym świecie placówek, dopasowany do lokalnych standardów, a strona internetowa, mimo że wygląda tak samo, niezależnie od regionu, jest starannie przetłumaczona i dopasowana do lokalnych rynków.

Starbucks

Nie można mówić o potężnym globalnym brandingu bez wspominania o Starbucks’ie. Najbardziej popularna kawiarnia na świecie, posiadająca 20,000 placówek w 63 krajach, jest znana również od Brazyli po Chiny, choć wielu myślało, że nie uda się im odnieść tam sukcesu, ze względu na kulturowe znaczenie picia herbaty.

Ale co takiego jest w marce Starbucks co zapewnia jej taką globalną sławę? Firma zadała sobie wiele trudu, aby każdy Sturbucks miał wygląd i atmosferę miejscowej kawiarni, bez utracenia spójności marki. Na przykład w Chinach, niechęć tubylców do kawy zwalczana jest przy pomocy innych napojów, niezawierających kawy, podczas gdy w Azji zwiększa się funkcjonalność poprzez układ siedzeń sprzyjający obsłudze większych grup ludzi.

Firma ta jest również pionierem w dziedzinie cyfrowej strategii względem klienta, przykładem czego są aplikacje ze spersonalizowanymi korzyściami, takimi jak urodzinowa kawa za darmo. Efekt jest taki, że gdziekolwiek jesteś, Starbucks nigdy nie wyda Ci się po prostu bezosobową, amerykańską korporacją.

Coca-Cola

Coca-Cola to stary wyjadacz jeśli chodzi o operowanie na poziomie globalnym. Jednak firma musiała nauczyć się adaptować, aby stworzyć globalną markę, która przemawia do globalnej publiczności.

W latach osiemdziesiątych i dziewięćdziesiątych, kiedy firma po raz pierwszy pojawiła się na scenie światowej, ujednolicone produkty i reklamy skutkowały ostrym sprzeciwem świata przeciwko amerykańskiemu imperializmowi. W odpowiedzi na to, Coca-Cola wprowadziła swoją strategię marketingową pt. „myśl lokalnie, działaj lokalnie” w 2000 roku, w celu zwiększenia lokalnej wrażliwości.

Od tego czasu, Coca-Cola odnosi coraz większe sukcesy i nadal jest jedną z najbardziej rozpoznawalnych marek na świecie. Kluczem do sukcesu jest skupienie się firmy nie tylko na produkcie i zwiększeniu lokalności reklamy, ale również na stabilności i uniwersalnych wartościach takich jak „szczęście” czy „dzielenie się z innymi ”. Na przykład, kiedy trwał Puchar Świata FIFA, każda firmowa strona główna na świecie ukazywała lokalnych celebrytów i odniesienia kulturowe, razem z od razu rozpoznawalnymi znakami i hasłami Coca-Coli.

Ikea

Założona w 1943 roku przez Ingvara Kamprada, Ikea stała się globalnie rozpoznawalną marką, ze sklepami na całym świecie, od Japoni po Chorwację. Częściowo sukces ten zawdzięcza uniwersalnym cechom przemawiającym do klientów, takim jak: niskie ceny, zrównoważony rozwój, forma, funkcjonalność i jakość.

Jednak, jak w przypadku każdej sławnej marki, Ikea potrzebuje czasu, aby zrozumieć swoich międzynarodowych odbiorców. Na poniższym filmie możemy zobaczyć, jak szef badań i rozwoju, Mikael Ydholm, wyjaśnia jak firma bada zmiany społeczne na całym świecie oraz postrzeganie Ikei przez ludzi, aby zdobyć informację na temat wyboru produktów.

Mimo, że często zachowują te same elementy, wystawy pokojów różnią się od siebie, aby pasować do lokalnych zwyczajów. Na przykład w Japonii często można znaleźć, maty tatami, którymi tradycyjnie jest pokryta podłoga.

Budowanie globalnej marki w żadnym wypadku nie jest łatwe, ale teraz, kiedy wejście na rynek międzynarodowy jest łatwiejsze niż kiedykolwiek, coraz więcej firm może to osiągnąć. Kluczem jest znalezienie właściwej równowagi pomiędzy strategią globalną i lokalną.

Tutaj, usługi tłumaczeniowe mogą pomóc Twojej marce „przemówić” do międzynarodowej publiczności. Od wprowadzenia lokalnej strategii na Twoją stronę internetową, aż po transkreację kampanii marketingowych, nasz zespół może zagrać kluczową rolę w kreowaniu Twojej międzynarodowej marki.

Najnowsza, szósta już edycja Raportu Banku Pekao o sytuacji mikro i małych firm[1] w 2015 roku, przyniosła kontynuację pozytywnego trendu z ostatnich dwóch lat. Wskaźnik opisujący nastroje przedsiębiorców, wzrósł o kolejne 2 punkty do poziomu 98 punktów. Coraz więcej firm korzysta z finansowania zewnętrznego. Tematem specjalnym tegorocznego Raportu są startupy, czyli firmy stawiające pierwsze kroki w biznesie.

Już 3 rok z kolei, kondycja najmniejszych firm mierzona Ogólnym Wskaźnikiem Koniunktury Mikro i Małych firm rośnie. W 2015 roku wskaźnik ten osiągnąłpoziom 98,3 pkt[2], co oznacza wzrost o 2 punkty w porównaniu z rokiem ubiegłym, i o prawie 9 w porównaniu z 2012 r. To najwyższy wynik w historii badań. Wskaźnik jest kalkulowany na podstawie oceny ostatnich oraz kolejnych 12 miesięcy. W obu przypadkach zanotowano poprawę wyników, a wskaźnik dotyczący prognoz po raz pierwszy w badaniu przekroczył poziom 100 punktów (100,2 pkt). Jednocześnie zmniejsza się różnica w ocenie poprzednich i kolejnych 12 miesięcy, co wskazuje na pewną stabilizację w ocenie koniunktury przez firmy

– Wyniki naszego badania pokazują, że to był kolejny dobry rok dla mikro i małych przedsiębiorców na terenie praktycznie całego kraju. Właściciele firm lepiej oceniali sytuację finansową swoich firm. Powody do zadowolenia miały zwłaszcza firmy prowadzące działalność eksportową – zwiększyła się ich liczba i ocena przychodów z eksportu. Pokazuje to, że polskie małe firmy coraz lepiej radzą sobie w konkurencji na rynkach zagranicznych – mówi Grzegorz Piwowar, Wiceprezes Zarządu Banku Pekao odpowiedzialny za Pion Bankowości Detalicznej.

Wskaźnik Koniunktury oparty jest o badanie opinii w 8 obszarach, które wpływają na sytuację firmy oraz jej otoczenia. W 2015 roku odnotowano wzrost ocen w każdym z tych obszarów. Największy wzrost (+3 pkt) miał miejsce w zakresie przychodów i wyniku finansowego firmy oraz ocenie sytuacji branży, w której działają. Nieco mniejszy wzrost ocen (+2 pkt) dotyczył ogólnej sytuacji gospodarczej i sytuacji w firmie. Pewnej poprawie uległy również oceny w zakresie długości oczekiwania na zapłatę (wzrost poniżej 1 pkt), zatrudnienia i dostępności do finansowania (+ 1 pkt). Te dwa ostatnie obszary zostały przez przedsiębiorców ocenione najwyżej (101 pkt).

Poprawę wskaźnika koniunktury odnotowano we wszystkich czterech badanych branżach. W przypadku trzech branż wskaźnik jest bliski poziomu 100 punktów: usługi (99,6), produkcja (99,5), budownictwo (99,1). W przypadku handlu wskaźnik koniunktury wynosi 95,6 (wzrost +2,2 pkt w porównaniu z poprzednim rokiem).

Po raz pierwszy indeksy dostępności finansowania zewnętrznego (poprzednie i następne 12 miesięcy) przekroczyły poziom 100 pkt.

Dobry dostęp do kapitału przełożył się z kolei na najwyższy dotąd odsetek firm finansujących bieżącą działalność środkami zewnętrznymi (26% badanych). Z finansowania działalności bieżącej kredytem bankowym skorzystało w 2015 r. 25% mikro i 50% małych firm.

Znacząco zmniejszył się odsetek firm, które nie korzystały z kredytu ze względu na koszt finansowania – w poprzednim badaniu taką przyczynę niekorzystania z zewnętrznego finansowania wskazywało 24% ankietowanych, w tym badaniu tylko 7%. O niechęci do zadłużenia mówiło 28% (poprzednio 48%).

– Po raz kolejny wysoko oceniono dostępność do finansowania zewnętrznego. Otwartość instytucji finansowych, stabilne warunki makroekonomiczne i programy gwarancji de minimis wpłynęły na tę pozytywną ocenę właścicieli mikro i małych firm. Zmienia się również percepcja przedsiębiorców, którzy są bardziej otwarci i zainteresowani kredytami na finansowanie działalności bieżącej i finansowanie inwestycji. – mówiGrzegorz Piwowar, Wiceprezes Zarządu Banku Pekao.

W 2015 roku wzrósł odsetek inwestujących firm (46%, + 6 p.p.) oraz wielkość ponoszonych przez firmy nakładów inwestycyjnych (15% inwestycji było powyżej 100 tys. PLN w porównaniu do 13% w roku poprzednim). Biorąc pod uwagę deklaracje, w roku 2016 odsetek inwestujących mikro i małych firm może przekroczyć 50%. 18% badanych firm finansowało w 2015 roku inwestycje kredytem bankowym.

Coraz mocniejszą stroną mikro i małych firm staje się eksport. W ostatnim roku działalność eksportową deklarowało 16% firm (15% mikro oraz 37% małych firm), co oznacza wzrost o +3 p.p. w porównaniu do poprzedniego roku. Wysoko ocenione zostały przychody z eksportu (107,2 pkt) – wyżej o 9 punktów od oceny całkowitych przychodów firmy. Działalność eksportowa cieszy się rosnącym zainteresowaniem przedsiębiorców. W 2016 roku taką działalność deklaruje już 17% firm.

Temat specjalny – Startupy

W Raporcie jak co roku, sporo miejsca poświęcone jest wybranemu zagadnieniu istotnemu z punktu widzenia całej gospodarki. W tej edycji tematem specjalnym są startupy, czyli firmy działające na rynku krócej niż 3 lata.

Startupy z dużo większym optymizmem oceniają otaczającą rzeczywistość. Ogólny Wskaźnik Koniunktury dla startupów jest o kilka punktów wyższy od indeksu dla wszystkich mikro i małych firm. W najnowszym badaniu wyniósł 104 pkt. Startupy dużo lepiej oceniają też sytuację swojej firmy niż średnio właściciele mikro i małych firm (109,6 pkt, czyli o 10 pkt więcej od średniej).

Zmiany, które ułatwiłyby rozpoczynanie i prowadzenie działalności gospodarczej przez startupy to zdaniem właścicieli młodych firm: mniejsze koszty pracy (ZUS, podatki; 50% wskazań), lepszy dostęp do finansowania (27%) i uproszczenie przepisów (11%).

Zdecydowana większość ankietowanych (88%) nie żałuje decyzji o założeniu firmy, a najbardziej zadowoleni z decyzji o założeniu firmy są absolwenci szkół wyższych. Aż 63% badanych startupów uważa, że za 3 lata w firmie będzie więcej zatrudnionych osób, a jej skala działalności będzie większa. Tylko 9% uważa, że po tym okresie firmy prawdopodobnie nie będzie już na rynku.

– Wyniki naszego badania pokazują, że najmłodsze firmy dysponują dużym potencjałem rozwojowym. Atutem właścicieli startupów jest wykształcenie i wcześniejsze doświadczenie zawodowe. Poprawa warunków prowadzenia działalności gospodarczej, szczególnie w początkowej fazie funkcjonowania firmy może mieć bardzo pozytywny wpływ na polską gospodarkę. Startupy są szansą na tworzenie miejsc pracy, bo blisko 2/3 ich właścicieli chce rozwinąć skalę działania ich firmy w perspektywie najbliższych 3 lat – mówi Grzegorz Piwowar, Wiceprezes Zarządu Banku Pekao.

Bank Pekao również wspiera startupy oferując usługi dopasowane do potrzeb firm rozpoczynających działalność. Z Pakietu Mój Biznes Mobilny, nowoczesnej bankowości mobilnej i internetowej oraz bogatej oferty kartowej korzysta kilkadziesiąt tysięcy startupów. Dzięki współpracy z Europejskim Funduszem Inwestycyjnym, Bank oferuje także kredyty obrotowe z bezpłatną gwarancją. Od ubiegłego roku Bank jako partner konkursu „Społeczny Startup” zaangażował się także w promocję przedsiębiorstw społecznych – firm, które prowadzą działalność gospodarczą w celu integracji społecznej i zawodowej osób zagrożonych wykluczeniem społecznym.

[1] Mikro firma – firma, w której pracuje maksymalnie 9 osób; mała firma – firma, w której pracuje od 10 do 49 osób.

[2] Wskaźniki w ramach badania mogą przyjmować wartości od 50 do 150, przy czym 50 oznacza „dużo gorzej”, 75 – „gorzej”, 100 – „ani lepiej, ani gorzej”, 125 – „lepiej”, 150 – „dużo lepiej”

49,8 mld zł – taką wartość osiągnęły inwestycje sfinansowane w ubiegłym roku przez branżę leasingową. W porównaniu do roku 2014 jest to wzrost – o 16,3%. Nie ma się co dziwić: polskie przedsiębiorstwa coraz częściej, zamiast kupować, biorą w leasing.

Leasing to obecnie drugie po kredytach inwestycyjnych zewnętrzne źródło finansowania inwestycji w polskiej gospodarce. Na koniec 2015 r. łączna wartość aktywnego portfela branży leasingowej wynosiła 87,8 mld zł (15,3% więcej niż 12 miesięcy wcześniej), podczas gdy wartość salda kredytów inwestycyjnych udzielonych firmom przez banki – 101,4 mld zł.

Szacuje się, że z usług firm leasingowych korzysta ok. 500 tys. przedsiębiorstw, głównie małych i średnich oraz mikroprzedsiębiorstw. W ubiegłym roku najwięcej inwestycji dotyczyło pojazdów osobowych, dostawczych i ciężarowych do 3,5 t (37,5%), maszyn i urządzeń (31,9%) oraz środków transportu ciężkiego (27,1%).

„Rok 2016 będzie kolejnym dobrym rokiem dla branży leasingowej. Prognozujemy, że firmy leasingowe sfinansują inwestycje warte prawie 57 mld zł. Oznacza to wzrost o 14%. Będzie on wynikał z rozwoju gospodarki oraz większego popytu na pojazdy lekkie, transport ciężki i maszyny” – mówi serwisowi infoWire.pl Marcin Nieplowicz, główny ekonomista Europejskiego Funduszu Leasingowego.

W 2015 roku rynek outsourcingu w Polsce po raz kolejny zanotował znaczący wzrost. Według rocznego raportu Fundacji Pro Progressio sektor powiększał się w tempie 18-20%. Dotyczy to zarówno wzrostu zatrudnienia, jak również pojawiania się nowych podmiotów świadczących usługi outsourcingowe.

Przede wszystkim BPO

Najbardziej popularnym i najdynamiczniej rozwijającym się obszarem outsourcingu jest BPO, czyli outsourcing procesów biznesowych. Sektor zanotował znaczący wzrost nie tylko w roku 2015, ale i na przestrzeni ostatniej dekady. Według raportu Fundacji Pro Progressio, podsumowującego branżę outsourcingu, na koniec 2015 roku w Polsce działało 700 firm BPO/SSC zatrudniających około 170 000 pracowników. Na podstawie prowadzonych przez Fundację obserwacji rynkowych wyłaniają się pewne widoczne w 2015 roku trendy, które z pewnością będą wyznaczać rozwój sektora w kolejnych latach.

Inwestorzy chętnie pozostają nad Wisłą

W 2015 firmy BPO/SSC, które jako pierwsze ulokowały swoje centra operacyjne w Krakowie coraz częściej decydowały się na rozwój swojej działalności także w innych miastach. Na czele jest tutaj Trójmiasto, ale również inne, mniejsze lokalizacje biznesowe, które wyraźnie zaczynają wychodzić z cienia wielkich miast. Podczas Gali Outsourcing Stars 2015, która odbyła się 28 stycznia w Warszawie, Romek Lubaczewski, ekspert PwC, podkreślił, że znaczący wzrost branży BPO wynika nie tylko z lokowania nowych inwestycji, ale właśnie z rozwoju już istniejących centrów usług współnych.

Inwestycje zagraniczne – coraz częściej Ukraina i Niemcy

Kolejnym widoczny trendem jest rozwój firm BPO i ITO z kapitałem ukraińskim. Część firm jest obecna w Polsce od dłuższego czasu, inne podjęły w minionym roku aktywne działania na rzecz budowy i rozwoju centrów operacyjnych. W Lublinie uruchomiona została siedziba Lwowskiego Klastra IT. Wśród znaczących graczy z kapitałem ukraińskim są Luxoft, Eleks, Ciklum, Softserve czy Epam. W roku 2015 wzrosło również zainteresowanie Polską inwestorów z Niemiec, a co za tym idzie zapotrzebowanie na pracowników płynnie posługujących się językiem niemieckim. Mimo wielu kierunków filologicznych na rynku wciąż odnotowuje się deficyt kadr operujących tym językiem. Według ekspertów deklaratywna znajomośc języka niemieckiego w Polsce jest znacznie wyższa niż rzeczywiste umiejętności lingwistyczne polskich pracowników, a jest to jeden z kluczowych czynników decydujących o lokowaniu biznesu w danym regionie.

Co jeszcze outsourcuje się do Polski?

Sektor outsourcingu nie ogranicza się tylko do segmentu BPO. Co roku definiowane są nowe obszary, w których część działalności operacyjnej można oddać w zarządzanie podmiotów zewnętrznych. Część z usług pozostaje niszowa, inne nabierają bardzo szybkiego tempa rozwoju. Najbardziej powszechne formy outsourcingu obecne w Polsce to: usługi finansowe (księgowość kady i płace), Call Contact Center, usługi HR (leasing pracowniczy i rekrutacja). Coraz większą popularność zyskuje archiwizacja dokumentów, z której w 2015 roku najchętniej korzystały: administracja publiczna, placówki medyczne, sektor finansowo-bankowy, firmy HR, duże korporacja, ale także coraż częściej firmy z sektora MŚP. Duży wzrost zanotował obszar Car Fleet Management. Jak podaje Polski Związek Leasingu i Wynajmu Pojazdów, łączna flota aut służbowych firm zrzeszonych w Związku zwiększyła się w ostatniej dekadzie ponad 4-krotnie – z 33 tys. samochodów do ponad 138 tys. na koniec III kwartału 2015. Coraz dynamiczniej rozwija się również IT Contracting, według szacunków firm rekrutacyjnych, w roku 2015 brakowało w Polsce około 30 000 osób do pracy w IT. Firmy, poza rozbudową własnego zespołu ekspertów i specjalistów, coraz częściej wybierają możliwość czasowego kontraktowania pracowników. Wszystko wskazuje na to, że w roku 2016 wystąpi zauważalny wzrost zapotrzebowania na specjalistów z różnych dziedzin IT. Nie można wykluczać, że do projektów typu IT Contracting będzie się poszukiwać pracowników poza granicami Polski.

Raport roczny Fundacji Pro Progressio podsumowujący branżę outsourcingu miał swoją premierę na Gali Outsourcing Stars, która odbyła się 28 stycznia 2016 roku w Warszawie. Pełna treść raportu dostępna jest pod adresem: http://www.proprogressio.pl/pl/fundacja/badania-i-raporty.html

Celem Gali Outsourcing Stars jest nie tylko branżowe podsumowanie roku, ale także nagrodzenie najlepszych i najdynamiczniej rozwijających się dostawców usług outsourcingowych oraz instytucji z ich bezpośredniego otoczenia biznesowego. Jedyny niekomercyjny konkurs branżowy w Polsce obejmuje 12 kategorii. Laureatami tegorocznych nagród zostali:

Archiwizacja Dokumentów – OEX Archidoc

BPO – Capita

Call/Contact Center – Transcom

Car Fleet Management – ALD Automotiv

Deweloper – Skanska

HR / Leasing Pracowniczy – Grupa Progres

HR / Rekrutacja – Leasing Team Group

IT Contracting – Sii

Księgowość / Kadry / Płace – Extor

Miasto – Poznań

Outsourcing Sił Sprzedaży – Sales Group

Real Estate(Konsulting dot. Rynku Nieruchomości) – JLL

Toyota Motor Corporation i Daihatsu Motor Co., Ltd. podpisały porozumienie o całkowitym przejęciu Daihatsu przez Toyotę. Największy producent samochodów na świecie posiada obecnie 51% udziałów partnera. Transakcja zostanie sfinalizowana w sierpniu 2016 roku poprzez wymianę akcji.

Celem umowy jest wspólna praca obu firm nad wypracowaniem spójnej strategii, skupiającej się na segmencie małych samochodów. W ramach współpracy oba przedsiębiorstwa wykorzystają swoje mocne strony dla obopólnej korzyści i zrównoważonego wzrostu. Przyczyni się to do wzmocnienia wartości obu marek.

Toyota i Daihatsu rozpoczęły współpracę w 1967 roku. Po połączeniu obie firmy utrzymają osobne struktury i style zarządzania, współpracując jako partnerzy w Toyota Group. Wspólna strategia ma posłużyć zwiększeniu konkurencyjności produktów i podejmowaniu ambitnych celów takich jak opracowywanie nowych technologii i wdrożenie działań w nowych obszarach o dużym potencjale wzrostu.

„To dla nas szansa, abyśmy mogli w pełni sobie nawzajem zaufać i maksymalnie wykorzystać swoje atuty. Możemy teraz skoncentrować się na naszych najważniejszych kompetencjach. To moim zdaniem jest klucz do zwiększania konkurencyjności na globalnym rynku” – powiedział prezydent Toyoty, Akio Toyoda.

„Jestem przekonany, że tym porozumieniem położyliśmy podwaliny pod stabilny wzrost firmy przez następne 100 lat. To dla nas doskonała okazja do scementowania naszych relacji z Toyotą i wyniesienia marki Daihatsu do najwyższych światowych standardów” – dodał prezydent Daihatsu, Masanori Mitsui.