1 lipca weszła w życie zmiana w przepisach podatkowych. Na jej podstawie możemy już odliczyć 50% VAT od paliwa do samochodów osobowych w użytku mieszanym. Zmiana jednak dotyczyć będzie tylko paliwa zakupionego po 30 czerwca. Co natomiast z duplikatami i fakturami wystawionymi po 1 lipca, a dotyczącymi wcześniejszego nabycia paliwa?

Andrzej Lazarowicz, Prezes wfirma.pl

Odliczenie VAT od paliwa – do 30 czerwca i od 1 lipca

Od 1 kwietnia 2014 roku obowiązywał zakaz odliczania VAT od nabycia paliw silnikowych, oleju napędowego oraz gazu, wykorzystywanych do napędu:

samochodów osobowych,

samochodów innych niż osobowe, o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, w których liczba miejsc (siedzeń) łącznie z miejscem dla kierowcy wynosi:

1 – jeżeli dopuszczalna ładowność jest mniejsza niż 425 kg,

2 – jeżeli dopuszczalna ładowność jest mniejsza niż 493 kg,

3 lub więcej – jeżeli dopuszczalna ładowność jest mniejsza niż 500 kg.

Zakaz obowiązywał tylko do 30 czerwca 2015 r. w przypadku, gdy pojazd nie był używany jedynie w działalności gospodarczej, ale też prywatnie. Fakt użytkowania samochodu dla celów firmowych należało udowodnić za pomocą m.in. ewidencji przebiegu pojazdu, która dodatkowo musiała zgadzać się ze stanami licznika. Obecnie, zarówno od samego nabycia pojazdu, jak i pozostałych wydatków eksploatacyjnych można odliczyć 50% VAT. Przepisy te stosuje się zarówno do samochodów osobowych, jak i motocykli. Przedsiębiorcy będą mogli więc odliczyć VAT od paliwa, nawet jeśli pojazd będzie wykorzystywany także prywatnie.

Paliwo zakupione w czerwcu, faktura wystawiona w lipcu

W przypadku, gdy paliwo zostało kupione w czerwcu, a faktura wystawiona w lipcu, zastosowanie ma następujący przepis ustawy o VAT: Obniżenia kwoty lub zwrotu różnicy podatku należnego nie stosuje się do nabywanych przez podatnika do dnia 30 czerwca 2015 r. paliw silnikowych, oleju napędowego oraz gazu (…). Oznacza to, że istotniejsza jest data zakupu paliwa i to ona wpływa na możliwość dokonania odliczenia 50% VAT od paliwa. Do sytuacji, gdy przedsiębiorca kupił paliwo przed 30 czerwca, a fakturę otrzymał po 1 lipca, stosuje się zatem przepisy obowiązujące przed wejściem w życie nowelizacji, a zatem zakazujące odliczenia podatku VAT od paliwa.

Duplikat faktury a odliczenie VAT

Prawo do odliczenia VAT przez przedsiębiorcę, który otrzymał po 1 lipca duplikat faktury za zakup paliwa do auta osobowego w użytku mieszanym, również zależy od daty sprzedaży. Jeśli miała ona miejsce do 30 czerwca 2015 r., przedsiębiorca nie ma prawa do odliczenia VAT.

Data wystawienia faktury, a właściwie data dokonania sprzedaży, ma znaczenie przy księgowaniu faktur za zakup paliwa do auta osobowego użytkowanego w celach mieszanych. Jeśli zakup miał miejsce do 30 czerwca 2015 r., data wystawienia lub otrzymania faktury po 1 lipca nie ma znaczenia – przedsiębiorcę będą obowiązywać przepisy przejściowe, które zabraniają odliczenia VAT.

Według policyjnych statystyk w 2014 r. kierowcy w Polsce doprowadzili do 492 wypadków przez wjazd na skrzyżowanie na czerwonym świetle. Śmierć poniosło w nich 25 osób, a 707 zostało rannych. Do poprawy statystyk ma się przyczynić wprowadzenie specjalnych rejestratorów.

Urządzenia te instaluje się na skrzyżowaniach z sygnalizacją świetlną. Działają na dwa sposoby. Mogą albo cały czas nagrywać dane skrzyżowanie, albo robić zdjęcia tylko tym pojazdom, które wjechały tam na czerwonym świetle. Uzyskane materiały stanowią podstawę do wystawiania mandatów. Co ważne, w przeciwieństwie do fotoradarów o rejestratorach przejazdów na czerwonym świetle żadne znaki drogowe nie ostrzegają.

Jak mówi serwisowi infoWire.pl Anna Dąbrowska, prezes zarządu Fundacji Centrum Analiz Transportowych i Infrastrukturalnych: „Głównym celem wprowadzenia urządzeń jest wyłapanie tych użytkowników ruchu drogowego, którzy łamią przepisy nie dlatego, że przekraczają prędkość, tylko – jadą na czerwonym świetle. Jest to jedna z poważniejszych przyczyn wypadków drogowych w miastach”.

Pierwsze rejestratory działają w Polsce już od kilku miesięcy. Na razie jest ich ok. 20, ale jeśli się sprawdzą, na naszych drogach pojawią się kolejne. „W pewnym czasie urządzenia te staną się integralnymi elementami skrzyżowań. Zmusi to kierowców do tego, żeby uważali i nie wjeżdżali na czerwonym świetle na skrzyżowanie, co może pozwolić uniknąć pewnej liczby wypadków” – przewiduje ekspertka.

Klientów korzystających z „chwilówek” nie brakuje. Hasła typu „Nawet 1500 zł na miesiąc, pierwsza pożyczka za darmo” działają bardzo zachęcająco. Problem może pojawić się jednak, gdy przychodzi do spłaty zobowiązania. Często się okazuje, że po wzięciu „pożyczki za 0 zł”… wcale nie udaje nam się wyjść na zero.

Jak pokazują badania przeprowadzone przez Millward Brown na zlecenie Provident Polska, aż 43% klientów, którzy wzięli w ciągu ostatniego roku pożyczkę krótkoterminową (od siedmiu dni do dwóch miesięcy), skorzystało z „oferty za 0 zł”. Mogłoby to sugerować, że „chwilówki” są prawdziwym dobrodziejstwem i nie ma żadnych powodów do niepokoju z nimi związanych. Niestety, aż 49% klientów, którzy zdecydowali się na „pożyczkę za 0 zł”, nie potrafiło dotrzymać terminu spłaty i zostało z tego powodu obciążone dodatkowymi kosztami – musieli oni dopłacić średnio 41% otrzymanej kwoty.

Co więcej, 33% badanych twierdzi, że wzięło „pożyczkę za 0 zł”, gdyż zostało skuszone samą reklamą, a pieniądze tak naprawdę nie były tym osobom niezbędne. „Podobnie 1/3 klientów czuje się oszukana przez »firmę chwilówkową«, ponieważ gdy przeanalizowała ofertę, gdy przyszło do spłacania, okazało się, że pożyczka często jest droższa” – mówi serwisowi infoWire.pl Piotr Wardziak z Provident Polska.

Polska potrzebuje ustawy regulującej rynek pożyczek pozabankowych. Zapewni mu ona transparentność, zwiększy zaufanie do sektora i pozwoli pozbyć się nieuczciwych firm – oszukujących klientów. „Taka regulacja jest właśnie procedowana w Sejmie. Wprowadza pewne ograniczenia i etyczne zasady pożyczania na rynku. Nie jest po to, żeby ta czy inna firma albo ten czy inny sektor rynku miały lepiej lub gorzej. Z regulacji mają skorzystać klienci. Dzięki niej będą mogli pożyczać odpowiedzialniej, rozsądniej, a także taniej” – tłumaczy rozmówca.

Choć liczba możliwych do prywatyzacji poprzez giełdę spółek się skurczyła, wciąż jednak możliwe są kolejne debiuty, które przyciągną inwestorów. Wiesław Rozłucki, prezes Rady Giełdy Papierów Wartościowych i jej współtwórca liczy na jesienny debiut akcji Banku Pocztowego, którego właścicielami są obecnie PKO BP oraz Poczta Polska.

– Sądzę, że giełda jest najlepszym sposobem na przejrzyste i sprawne przeprowadzenie prywatyzacji – przekonuje w rozmowie z agencją Newseria Inwestor Wisław Rozłucki, prezes Rady Giełdy Papierów Wartościowych w Warszawie. – Bardzo liczymy na jesienny debiut Banku Pocztowego. Myślę, że rynek oczekuje ciekawych ofert.

Właścicielami Banku Pocztowego są obecnie Poczta Polska oraz PKO BP. Na razie nie wiadomo, ile akcji trafi na sprzedaż ani po jakiej cenie będzie można je kupić. Pod koniec kwietnia br. PKO BP zdecydowało o sprzedaży części swojego 25-proc. udziału. Należący do tej instytucji pakiet został wyceniony na 146 mln zł. Można szacować, że cały Bank Pocztowy wart jest ok. 600 mln zł.

Pierwsze półrocze 2015 roku nie obfitowało w debiuty. Wyjątkowo skromny okazał się zwłaszcza pierwszy kwartał, gdy na rynek główny weszły dwie spółki, a tylko jedna wyemitowała nowe akcje. Drugi kwartał przyniósł poprawę: na parkiet główny wkroczyło osiem spółek, w tym pięciu debiutom towarzyszyła nowa emisja.

Historycznie największą ofertą publiczną prywatyzowanej spółki na warszawskiej giełdzie była IPO PZU o wartości ponad 8 mld zł. Ostatni duży debiut tego typu, czyli debiut Energi w grudniu 2013 roku, przyniósł 2,4 mld zł.

– Mam nadzieję, że proces, który się toczy w okresie wyborczym, nie zostanie zakłócony wydarzeniami czysto politycznymi – wskazuje Wiesław Rozłucki. – Prywatyzacja jest ofertą dla inwestorów i nie ma nic wspólnego z polityką. Giełda, rynek kapitałowy potrzebują tego rodzaju debiutów. Od dłuższego czasu nie są one głównym motorem wzrostu warszawskiej giełdy, ale dodatkowym, choć bardzo ważnym, wspomaganiem. Myślę, że to jeszcze nie koniec.

W zasobach Skarbu Państwa i jednostek samorządu terytorialnego jest jeszcze wiele spółek, zdaniem Rozłuckiego, które mogłyby zostać sprywatyzowane.

– Są jeszcze liczne firmy, które można wprowadzić na giełdę, myślę tutaj również o mających dużą płynność spółkach komunalnych – precyzuje Rozłucki.

Jego zdaniem nie ma co się spodziewać spektakularnych debiutów firm zagranicznych na warszawskim parkiecie. Tamtejsze przedsiębiorstwa koncentrują się bowiem na macierzystych rynkach, zagraniczne traktując raczej jako uzupełnienie. Wyjątkiem są spółki ukraińskie, dla których Warszawa często jest priorytetem.

– Rynek rodzimy na Ukrainie jest bardzo słabo rozwinięty, więc dla tamtejszych spółek GPW może być rzeczywiście głównym miejscem obrotu – tłumaczy Rozłucki. – O takie firmy należy walczyć. Ale muszą być dobre, sprawdzone i funkcjonować w sposób akceptowalny przez polskich inwestorów.

Na rynku głównym warszawskiej giełdy na 474 notowane obecnie spółki są 52 zagraniczne.

Zainteresowanie telefonią internetową (VoIP) wyraźnie rośnie – wynika z najnowszego raportu Urzędu Komunikacji Elektronicznej. Wolumen ruchu wzrósł w ubiegłym roku niemal o 30%. Zwiększyła się także liczba abonentów.

UKE zwraca uwagę, że wolumen ruchu wzrósł zarówno w przypadku usług świadczonych w oparciu o własną sieć, jak i przy wykorzystaniu sieci innych operatorów – odpowiednio o 28,8% oraz 6,4%. Dla porównania, telefonia komórkowa zanotowała w tym okresie 9,1% wzrost wolumenu ruchu a stacjonarna spadek niemal o 10%.

W ubiegłym roku wyraźnie zwiększyła się także liczba użytkowników telefonii internetowej oraz czas trwania połączeń przez nich wykonywanych. Na koniec 2014 r. operatorzy telefonii IP posiadali 1,34 mln abonentów – o ponad 150 tys. więcej niż rok wcześniej – którzy wykonali połączenia wychodzące o łącznym czasie 2,5 mld minut. Oznacza to, że każdy z abonentów rozmawiał średnio przez 1870 minut w ciągu roku. Trochę mniej niż posiadacze telefonów komórkowych (2145 minut), ale więcej niż abonenci telefonii stacjonarnej (1728 minut).

Rosnące zainteresowanie usługami VoIP wpływa na lepsze wyniki operatorów. Według danych UKE sumarycznie wzrosły one co prawda nieznacznie – średnio o 1,62% – ale niektórzy dostawcy zanotowali znacznie lepsze wyniki. Dla przykładu przychody easyCALL.pl, operatora wyróżnionego w raporcie UKE jako lidera rynku usług VoIP realizowanych w oparciu o sieć innego operatora (24,6% udział w rynku), wzrosły w 2014 r. o ponad 15%. Rok wcześniej aż o ponad 370%.

Zdaniem Piotra Mazurkiewicza, członka zarządu easyCALL.pl, istotną zmianą na rynku jest zmiana struktury klientów. Telefonia internetowa wciąż jest wykorzystywana przez klientów indywidualnych jako sposób na ograniczenie kosztów rozmów za granicą, ale to nie oni generują największy ruch. Coraz istotniejszym odbiorcą telefonii IP stają się przedsiębiorcy i administracja publiczna, którzy porzucają telefonię stacjonarną na rzecz VoIP-a.

– Wynika to z jednej strony z chęci obniżenia kosztów telekomunikacyjnych, z drugiej znacznie większej funkcjonalności tej telefonii. W zasięgu sieci Wi-Fi użytkownik może wykonywać i odbierać połączenia kierowane na stacjonarny numer za pośrednictwem swojego telefonu komórkowego. VoIP daje też dostęp do usług dodatkowych – infolinii, kolejkowania i przekierowywania połączeń czy ustawiania powiadomień głosowych. Staje się więc uzupełnieniem telefonii komórkowej i realną alternatywą dla telefonii stacjonarnej. Zwłaszcza, że jakościowo dzisiaj się od niej absolutnie niczym nie różni. – tłumaczy Piotr Mazurkiewicz.

Według danych UKE, w ubiegłym roku liczba przeniesionych numerów w porównaniu do 2013 r. zwiększyła się o około 200 tys. Częściej z tej możliwości korzystali klienci biznesowi. W 2014 r. liczba takich przeniesień wyniosła blisko 300 tys.

Planowane na niedzielę greckie referendum w sprawie przyjęcia warunków porozumienia z kredytodawcami będzie kluczowe dla ewentualnego wyjścia Grecji ze strefy euro i przyszłości wspólnej waluty. Do najczarniejszego scenariusza najprawdopodobniej nie dojdzie, stąd Polska nie odczuje boleśnie konsekwencji najbliższych wydarzeń.

– Polska handluje przede wszystkim z Europą Zachodnią i jeśli wyjście Grecji pogrążyłoby gospodarkę strefy euro, to byłby to także cios dla polskiego eksportu i naszej gospodarki – twierdzi w rozmowie z agencją informacyjną Newseria Inwestor Piotr Bielski, ekonomista BZ WBK. – Tego scenariusza raczej nie powinniśmy się spodziewać.

Jeśli wyjście Grecji ze strefy euro nie doprowadzi do kryzysu podobnego do tego sprzed ośmiu lat, to polska gospodarka jest w stanie poradzić sobie z ewentualnymi konsekwencjami.

– Nawet jeśliby doszłoby do Grexitu, to negatywne skutki będą opanowane – dodaje Piotr Bielski. – Dla nas skutki tego będą widoczne przede wszystkim na rynku finansowym – wyjaśnia Piotr Bielski. – Wakacje pewnie będą trochę droższe, bo złoty będzie, przynajmniej krótkoterminowo, słabszą walutą. Eksport jednak nie powinien ucierpieć.

Przyjęcie przez Greków programu pomocy finansowej umożliwi spłatę raty w wysokości 1,6 mld euro wobec Międzynarodowego Funduszu Walutowego oraz wykupienie greckich obligacji wartych 3,5 mld euro z Europejskiego Banku Centralnego. To z kolei umocni także polską walutę. Jeśli jednak do porozumienia nie dojdzie, Grecja najprawdopodobniej będzie musiała opuścić strefę euro.

– Bardzo trudno sobie wyobrazić proces wychodzenia z Eurolandu. Nikt takiego wydarzenia nie przewidywał i nie ma żadnych procedur – wyjaśnia Piotr Bielecki.

Według ekonomisty, jeśli Grecja zrezygnuje z pakietu pomocy i nie będzie w stanie spłacać długów, Europejski Bank Centralny podejmie decyzje o zaprzestaniu wspierania płynności finansowej greckich banków. Te z kolei staną się niewypłacalne. By zapobiec ich bankructwu, rząd Aleksisa Ciprasa podejmie decyzję o wprowadzeniu równolegle do euro dodatkowej drugiej waluty, która po okresie przejściowym zastąpiłaby w obiegu obecną.

Zdaniem Piotra Bielskiego ryzyko, że po wyjściu Grecji ze strefy euro inne kraje będą chciały pójść w jej ślady, jest znikome. Będzie to bowiem operacja bardzo dotkliwa dla społeczeństwa, a doświadczenia Greków zniechęcą inne narody do pójścia tą drogą.

– Jeśliby doszło do wyjścia ze strefy euro, to doświadczenia Greków będą bardzo bolesne. Obywatele bardzo ucierpią – twierdzi ekonomista. – W krótkim czasie po prostu zabraknie pieniędzy na podstawowe świadczenia. Można sobie wydrukować własne banknoty na zakup podstawowych towarów, ale import np. leków może być trudny w sytuacji, gdy euro będzie brakowało.

Spółka PKP Cargo i Greenbrier Europe Wagony Świdnica w przyszłym roku rozpoczną wspólną produkcję wagonów towarowych w Szczecinie. W ten sposób przewoźnik chce pozyskiwać nowoczesny, dostosowany do swoich potrzeb tabor taniej niż od zewnętrznych producentów. Inwestycja warta jest 11,5 mln zł. Docelowo w szczecińskim zakładzie PKP Cargo chce produkować 500 wagonów rocznie.

PKP Cargo i Greenbrier Europe Wagony Świdnica – jeden z największych producentów taboru – podpisali 1 lipca list intencyjny w sprawie uruchomienia produkcji wagonów towarowych.

– Greenbrier Europe Wagony Świdnica to światowy gigant, firma notowana na giełdzie w Nowym Jorku. Cieszę się bardzo, że do tego projektu udało nam się pozyskać spółkę ze światowej czołówki – mówi agencji informacyjnej Newseria Adam Purwin, prezes zarządu PKP Cargo.

W ramach współpracy Greenbrier dostarczy m.in. technologię oraz wyposażenie linii produkcyjnej, z kolei PKP Cargo – wykwalifikowaną kadrę i zaplecze warsztatowe. Linia produkcyjna powstanie w należącym do PKP CargoTabor Zakładzie Napraw Taboru w Szczecinie. Docelowo ma tam powstawać nawet 500 wagonów rocznie.

– Produkcja wagonów w naszej placówce w Szczecinie ruszy już w I połowie 2016 roku. Do tego czasu będziemy prowadzili prace projektowe i uruchamiali nowoczesny ciąg technologiczny – zapowiada Purwin.

Początkowo będą tam produkowane węglarki, czyli wagony do przewozu towarów masowych.

– Docelowo będziemy również produkowali inne typy wagonów, w tym zupełnie nowe rozwiązania, których dziś jeszcze na rynku nie ma, na bazie właśnie platform intermodalnych – zapowiada prezes PKP Cargo.

Polski przewoźnik zainwestuje w uruchomienie linii produkcyjnej 11,5 mln zł. Produkcja wagonów wewnątrz grupy ma być tańsza niż zakup od zewnętrznych producentów. Prezes spółki podkreśla, że pozwoli również na zwiększenie zatrudnienia i rozwój pracowników.

– Przy produkcji nowoczesnych wagonów znajdzie zatrudnienie nawet kilkaset osób. W pierwszej fazie to będzie ponad 150 osób, głównie pracownicy PKP Cargo, którzy dzięki podniesieniu swoich kwalifikacji będą kontynuować pracę w spółce – mówi Purwin.

Tabor PKP Cargo liczy ponad 61,5 tys. wagonów towarowych. Wiek większości z nich przekracza 25 lat. Spółka prowadzi prace modernizacyjne i wymianę wagonów. W tym roku rozpisała przetarg o wartości około 400 mln zł na zakup 20 lokomotyw wielosystemowych do obsługi połączeń transgranicznych. W ciągu kolejnych 10 lat przewoźnik chce wymienić cały tabor, w ten sposób obniżając koszty jego utrzymania.

Blisko co trzeci klient, który skorzystał z oferty tzw. chwilówek za 0 zł, czuje się oszukany – wynika z badania Millward Brown dla Provident Polska. Ankietowani przyznają, że darmowa pożyczka często okazuje się być bardzo kosztowna. Badania pokazują, że oferty za 0 zł przyciągają klientów, nawet tych, którzy nie mają pilnej potrzeby pożyczania.

W firmach chwilówkowych działających w Polsce za 0 zł można pożyczać coraz większe kwoty. Zaś klienci, nawet ci, którzy nie mają pilnych potrzeb pożyczkowych, chętnie z takich ofert korzystają. Z badania przeprowadzonego przez Millward Brown na zlecenie Provident Polska wynika, że przeciętny konsument oferty chwilówkowej, czyli szybkich pożyczek na okres do 30 dni, spłacanych w całości, w ciągu ostatniego roku zaciągnął więcej niż 2,5 pożyczki.

– Z tego 4 na 10 klientów skorzystało z oferty pożyczki za 0 zł. To pokazuje, że taka pożyczka jest bardzo kusząca i że promocja bardzo działa na klientów – mówi Piotr Wardziak, ekspert rynku pożyczkowego w Provident Polska.

Wśród klientów Providenta, którzy korzystają z oferty pożyczki konsolidacyjnej, a wcześniej skusili się na darmową chwilówkę, blisko jedna trzecia przyznała, że taka oferta skłania do zadłużania się mimo braku pilnej potrzeby.

– Co innego mówią natomiast o prawdziwość oferty za 0 zł, bo okazuje się, że ta darmowość tej pożyczki jest bardzo złudna – wyjaśnia Wardziak. – Ofertą pożyczki za pozorne 0 zł czuje się oszukanych 1/3 przebadanych klientów. Te wyniki są zatrważające.

Blisko połowa pożyczek w ofercie za 0 zł została spłacona z dodatkowym kosztem, który wynikał z opóźnienia spłaty. Statystycznie osoba, która miała problem z terminową spłatą, musiała spłacić dwie takie pożyczki i dopłacić ok. 41 proc. wartości każdej z nich. Średnia długość przeterminowania pożyczki to dwa miesiące.

– Okazało się, że zamiast spłacić pożyczkę po miesiącu, musieli wziąć jeszcze średnio dwie kolejne pożyczki na zrolowanie tej pierwszej, a to oznaczało dla nich dodatkowe koszty. W efekcie okazało się, że biorąc tysiąc złotych, po trzech miesiącach musieli oddać ponad 1,4 tys. zł – podkreśla Wardziak.

Jak dodaje, wyniki badania pokazują, jak ważna jest regulacja rynku pożyczkowego, m.in. eliminująca rolowanie pożyczek. Procedowane w Sejmie przepisy mają zwiększyć przejrzystość rynku i zlikwidować patologie, chroniąc w większym stopniu interesy klientów.

– Ustawa powinna być korzystna dla wielu klientów tego rynku, bo to oni są najważniejsi i to dla nich jest pisane prawo, a nie dla firm pożyczkowych – podkreśla Wardziak.

Klient serwisu internetowego wydaje na każde zakupy czterokrotnie więcej niż w tradycyjnym sklepie. W koszyku coraz częściej znajdują się produkty świeże, a już niemal co 10. zamówienie jest składane za pośrednictwem urządzeń mobilnych. E-klient jest znacznie bardziej lojalny wobec raz wybranego sklepu. Liderzy rynku, jak Ezakupy sieci Tesco, notują dwucyfrowe wzrosty, więc jest coraz więcej chętnych, żeby na tym rynku zaistnieć.

Handel internetowy bardzo szybko się zmienia. E-sklepy poradziły już sobie z wyzwaniem, jakim na początku była szybkość dostaw. To zaprocentowało wzrostem sprzedaży takich produktów, jak wędliny, sery czy owoce i warzywa.

– Statystyczny e-klient wydaje na zakupy średnio cztery razy więcej oraz charakteryzuje się dużo większą lojalnością. Co jest ciekawe, ów klient ma bardzo duży udział produktów świeżych w swoim koszyku – mówi agencji informacyjnej Newseria Adam Manikowski, dyrektor zarządzający Tesco Polska. – Każdy walczy na rynku o zwiększanie wartości koszyka oraz budowę lojalności klientów. Multikanałowość i sprzedaż z wykorzystaniem internetu od razu pozwalają nam to zdobyć. Ten kanał rośnie dwucyfrowo.

Za sukcesem, jaki odnosi w Polsce e-handel, stoi wygoda klientów. W Tesco prawie 86 proc. kupujących deklaruje, że korzysta z wirtualnego sklepu z powodu oszczędności czasu. 84 proc. podkreśla, że korzysta na tym, bo nie musi dźwigać zakupów do domu.

– Internet cały czas się rozwija, nie tylko w kontekście wolumenu sprzedaży, lecz także sposobu robienia zakupów – podkreśla Adam Manikowski. – Klienci coraz częściej korzystają z aplikacji mobilnych i ze smartfonów. Teraz już niemal co dziesiąte zamówienie jest robione przez aplikacje i strony mobilne.

Coraz popularniejszą usługą jest także „click and collect”, czyli składanie zamówienia online i odbieranie spakowanych zakupów w dogodnym terminie w sklepie tradycyjnym.

Handel elektroniczny rozwija się w Polsce bardzo dynamicznie, co potwierdzają doświadczenia Tesco. Serwis Ezakupy notuje co tydzień 3 tys. nowych zamówień. Co 20 sekund gdzieś w Polsce kolejna dostawa z tej sieci dociera do klienta – w jej zasięgu jest prawie 14 mln Polaków.

– Równo trzy lata temu uruchomiliśmy usługę Tesco Ezakupy i z dumą muszę powiedzieć, że przekroczyliśmy już 2 mln zamówień. Po trzech latach udało nam się zdobyć ponad 40 proc. udziału w rynku FMCG [dóbr szybko zbywalnych – red.] online – mówi Manikowski.

Dobre wyniki firm działających w e-handlu zachęcają nowych graczy do spróbowania swoich sił w tym segmencie. Manikowski ocenia, że konkurencja będzie coraz większa. Tym bardziej że na razie tylko pięć największych sieci handlowych jest obecnych w tym kanale.

– Na rynku jest miejsce dla tych, którzy oferują najlepszy model biznesowy, model operacyjny, który pozwala budować nie tylko innowacyjność i lojalność dla klienta, lecz także percepcję jakości, która jest kluczowa dla rozwoju sprzedaży produktów spożywczych w tym kanale – zwraca uwagę Adam Manikowski. – Spodziewamy się dużej konkurencyjności, ale i bardzo dynamicznego wzrostu.

Stan sieci energetycznych pozostawia wiele do życzenia, co ogranicza możliwość przyłączania do nich nowych mocy, a to z kolei hamuje rozwój odnawialnych źródeł energii. Dodatkowo problemem dla inwestorów jest uzyskanie warunków przyłączenia. Na razie przyznano warunki na przyłączenia do sieci elektroenergetycznych w ilości 18,7 tys. MW, które nie są wykorzystane i są blokowane przez firmy spekulacyjne.

– Brak możliwości przyłączenia mocy, w sytuacji kiedy wiadomo, że w najbliższym czasie zostaną wyłączone stare elektrownie, które emitowały duże ilości różnych zanieczyszczeń, jest dużym problemem. Jest potrzeba inwestycji i budowy nowych mocy. Dzisiaj istotne jest to szczególnie ze względu na politykę klimatyczną Unii Europejskiej i rozwój odnawialnych źródeł energii. Brak nowych mocy powoduje, że inwestorzy, szczególnie farm wiatrowych, nie mają gdzie się przyłączać – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Mieczysław Koch, wiceprezes Stowarzyszenia Energii Odnawialnej i przewodniczący rady nadzorczej spółki G-Energy.

Zdaniem Kocha ma to zasadniczy wpływ na bezpieczeństwo energetyczne kraju. Dodatkowo ta bariera w rozwoju OZE grozi niewypełnieniem zobowiązań Polski wynikających z polityki klimatycznej. Polska zobowiązała się do osiągnięcia 15 proc. udziału energii odnawialnej w całej produkcji energii elektrycznej do 2020 roku. Jak wynika z raportu PSE, w latach 2004-2014 w energetyce wiatrowej wybudowano 3,8 tys. MW, do 2020 roku możliwe jest przyłączenie do sieci kolejnych 5,2 tys. MW.

Ekspert podkreśla, że poważnym problemem dla inwestorów inwestujących w odnawialne źródła dzisiaj jest uzyskanie warunków przyłączeniowych oraz podpisanie umów przyłączeniowych. Do 2014 roku deweloperzy planujący budowę farm wiatrowych uzyskali warunki przyłączenia na 18,7 tys. MW. Z tej liczby umowy zostały podpisane na 16 tys. MW, ale wybudowanych zostało jedynie 3,8 tys. MW, czyli niecałe 20 proc.

– Ponad 70 proc. stanowią umowy i warunki wirtualne. Starały się o nie głównie firmy spekulacyjne, które do dziś nie podjęły żadnych działań, by zakończyć inwestycję, co blokuje przyłączanie rzeczywistych inwestorów w Polsce – mówi Mieczysław Koch.

Dodatkowo stan sieci energetycznej w Polsce wymaga szybkich i poważnych inwestycji.

– Nie mamy czym się dziś pochwalić. Jeżeli chodzi o sieci wysokich napięć wprawdzie nie jest najgorzej, za to stan sieci średnich i niskich napięć jest już w znacznie gorszym stanie. Tragedii nie ma, jednak sieci te wymagają głębokiej modernizacji. Przez lata zaniedbań nie były one modernizowane, a przyrastają nam nowe źródła wytwarzania energii, nowe elektrownie, dlatego potrzebujemy nowych przyłączeń – wskazuje przewodniczący rady nadzorczej spółki G-Energy.

Do sprawnej modernizacji brakuje w Polsce zmian przepisów dotyczących służebności gruntu dla przesyłu. Dziś prace modernizacyjne są blokowane przez właścicieli gruntów, przez które przebiegają linie elektroenergetyczne.

Co trzecia polska firma zamierza w tym roku obniżyć koszty delegacji. Nie chcą one jednak zmniejszać częstotliwości podróży służbowych, ale lepiej nimi zarządzać. Wprawdzie 61 proc. firm ma politykę podróży służbowych, ale tylko w 8 proc. z nich jest samodzielne stanowisko menadżera podróży.

– Większość badanych przez nas przedsiębiorców deklaruje, że w 2015 roku będzie chciała zmniejszyć wydatki na podróże służbowe. Natomiast nie zamierza tego robić, zmniejszając liczbę samych podróży, ale przez redukcję wartości jednostkowej wyjazdu. To oznacza lepszą kontrolę nad budżetami poszczególnych działów w organizacjach i większą kontrolę nad tym, na co pieniądze są wydawane – wyjaśnia Paweł Rek, dyrektor generalny Amadeus Polska, dostawcy rozwiązań informatycznych pomocnych przy planowaniu i organizacji podróży służbowych.

Znacząca większość tych firm oczekuje dużych oszczędności – 72 proc. planuje co najmniej 8-proc. cięcia. Ale tylko mniej niż połowa chce ograniczyć liczbę wyjazdów. Rek podkreśla, że takie plany nie dziwią. W wielu firmach budżety na delegacje stanowią drugi – po wynagrodzeniach – koszt dla pracodawcy.

– Z naszych badań wynika, że ponad 11 proc. firm w Polsce wydaje na podróże ponad milion złotych. Są firmy, w których budżety sięgają nawet 100 mln zł. To są już naprawdę bardzo duże nakłady i duża część budżetu firmy – mówi Paweł Rek.

Dla większości firm najważniejszym kryterium decydującym o przebiegu delegacji jest jej koszt (wskazuje tak 77 proc. przedsiębiorców). Dwie trzecie z nich zatrudnia pracownika odpowiedzialnego za monitorowanie i kontrolę budżetu na wyjazdy służbowe. Eksperci przekonują, że by ograniczyć koszty podróży służbowych, trzeba nimi odpowiednio zarządzać.

Z badania firmy Amadeus Polska wynika, że polityka podróży służbowych obowiązuje w 61 proc. firm. W niewielu z nich jest jednak osoba, która zarządza delegacjami. Organizacje, które nie mają polityki podróży, chcą ją wdrożyć w celu obniżenia kosztów. Ponad połowa badanych firm zapowiada wprowadzenie bardziej rygorystycznych zasad polityki podróży (niższa klasa biletu lotniczego lub kolejowego, hotel o niższej liczbie gwiazdek itp.).

– Aż 3/4 badanych przez nas przedsiębiorstw oczekuje zmian w sposobie zarządzania podróżami służbowymi. Obecnie stosowane przez nich metody organizacji nie do końca im odpowiadają. Podróżni oczekują tego, że ich doświadczenie w organizacji podróży będzie jak najbardziej płynne, a i sama podróż będzie przebiegała bez zakłóceń. Takie są przede wszystkim oczekiwania podróżnych wobec biur podróży – wyjaśnia dyrektor generalny Amadeus Polska.

Jak podkreśla, na rynku jest dostępnych coraz więcej narzędzi, które ułatwiają zwiększanie efektywności wyjazdów służbowych. Oczekiwania koncentrują się przede wszystkim na narzędziach do samodzielnej rezerwacji. 30 proc. firm i instytucji chciałoby korzystać z rozwiązań IT do zarządzania podróżami służbowymi – od momentu wystawienia wniosku delegacyjnego, przez rezerwację podróży służbowych, aż po ich rozliczenie.

– 1/3 badanych chciałaby takie narzędzie wdrożyć u siebie, więc myślę, że to jest przyszłość – mówi Paweł Rek. – Oczekiwaniem przedsiębiorstw i samych podróżnych jest to, że oferta biur podróży będzie coraz bogatsza. Mamy ostatnio doświadczenie z firmą, która oferuje przejazdy z lotniska na lotnisko i to na pewno wzbogaca ofertę. Osoby, które zarządzają podróżami, oczekują przede wszystkim usprawnienia procesu i oszczędności, a to wiąże się z koncentracją całego procesu organizacji delegacji w jednym miejscu.

30 proc. badanych wskazuje, że organizacja delegacji powinna być mniej sformalizowana, 16 proc. oczekuje większej przejrzystości w procesie organizacji i wyceny podróży, a 13 proc. – skrócenia czasu realizacji zamówienia wyjazdu.

– Podróżni oczekują też tego, że ich wyjazd służbowy będzie połączony w jakiejś mierze z częścią prywatną. 1/3 badanych deklarowała, że przedłuża swoje delegacje i wykorzystuje je w celach prywatnych. Myślę, że to jest bardzo ciekawe. Żyjemy coraz szybciej, jak mamy już okazję gdzieś wyjechać, to możemy sobie pozwolić na to, żeby odpocząć w tym czasie, przedłużając nieco pobyt. To jest dosyć ciekawa informacja – mówi Paweł Rek.

Rak prostaty to trzeci, po raku płuca i jelita grubego, nowotwór występujący u polskich mężczyzn. Co roku z jego powodu umiera 4 tys. Polaków, mimo że wcześnie wykryty jest całkowicie uleczalny. Przyczynami wysokiej umieralności są zbyt późna wykrywalność oraz ograniczona dostępność do skutecznych leków.

Rak gruczołu krokowego to najczęściej wykrywany nowotwór u mężczyzn. Stanowi on drugą przyczynę zgonu z powodu nowotworów złośliwych w Unii Europejskiej. W Polsce w ciągu ostatnich 30 lat zachorowalność na raka prostaty zwiększyła się blisko czterokrotnie. Co roku zapada na niego 9 tys. mężczyzn, z czego blisko 4 tys. umiera.

– Rak prostaty należy do najgroźniejszych zabójców polskich mężczyzn, ponieważ jest coraz więcej zachorowań na ten nowotwór. Im starsze społeczeństwo, tym chorych będzie coraz więcej. Wiemy, że u wielu mężczyzn, choć może nie u wszystkich, bo jest to choroba, który ma bardzo długi przebieg, ten nowotwór będzie stanowił bezpośrednią przyczynę ich śmierci – mówi agencji informacyjnej Newseria prof. Piotr Wysocki, onkolog z Zachodniopomorskiego Centrum Onkologii w Szczecinie.

Rak prostaty rozwija się bardzo powoli, czasem nawet kilkanaście lat, dlatego najczęściej diagnozowany jest u mężczyzn po 70 roku życia. Jego objawy to m.in. częste oddawanie moczu, trudności z oddawaniem moczu, krwiomocz, bóle podbrzusza, zaburzenia wzwodu oraz obecność krwi w spermie. Na rozwój nowotworu prostaty wpływają m.in. wiek, rasa, predyspozycje genetyczne, używki, niezdrowa dieta oraz brak aktywności fizycznej.

– Prawidłowa masa ciała i regularny wysiłek fizyczny są czynnikami, które zdecydowanie zmniejszają ryzyko wystąpienia tego nowotworu i poprawiają rokowania tych, u których już go zdiagnozowano. W USA pokazano, że chorzy, którzy w ciągu tygodnia ok. 4 godziny spacerują w tempie 5 km/h lub szybszym, mają o 40 proc. zmniejszone ryzyko zgonu i nawrotu choroby w porównaniu do pacjentów, którzy nie ćwiczą w takim zakresie – mówi prof. Wysocki.

W diagnostyce raka prostaty stosowane są badania per rectum, czyli przez odbytnicę, TRUS, czyli ultrasonografia przezodbytnicza, oraz określanie stężenia białka PSA w surowicy krwi. Badanie PSA powinien wykonać każdy mężczyzna, który ukończył 50 rok życia. Po zdiagnozowaniu nowotworu prostaty możliwe są dwie ścieżki terapeutyczne. W przypadku raka na wczesnym etapie zaawansowania stosuje się terapie radykalne, a więc zabieg chirurgiczny lub radioterapię. Obie te metody umożliwiają całkowite wyleczenie chorych. Gdy choroba jest bardziej zaawansowana, a przerzuty wykraczają poza obręb miednicy, stosowane jest leczenie paliatywne, którego celem jest wydłużenie przeżycia chorych i zapewnienie jak najlepszej jakości życia.

– Na tym etapie mówimy przede wszystkim o metodach farmakologicznych – mówi prof. Piotr Wysocki. – Enzalutamid należy do leków hormonalnych nowej generacji, które okazały się być bardzo skuteczne u chorych, u których wyczerpano już możliwości klasycznej hormonoterapii. To lek, który zdecydowanie poprawia rokowania chorych, wydłuża czas przeżycia całkowitego, opóźnia moment wystąpienia progresji i wyraźnie wpływa na poprawę jakości życia chorych.

Przyczyną wysokiego stopnia umieralności na raka prostaty w Polsce jest w dużej mierze zbyt późna diagnoza. Mężczyźni za późno zgłaszają się do lekarza, zazwyczaj kierowani wstydem przed badaniem. Wielu nie poddaje się terapii, zwłaszcza chirurgicznemu usunięciu gruczołu krokowego, w obawie przed utratą potencji.

Problemem jest także ograniczona dostępność do leków nowej generacji. Nowoczesne leki są niezbędne na każdym etapie leczenia, także w przypadku zaawansowanej choroby. Są one wówczas w stanie znacznie poprawić jakość życia chorego, ograniczyć ryzyko przerzutów, złamań kości długich oraz zmniejszyć ból.

– Gdy mówimy o możliwościach leczenia raka gruczołu krokowego, szczególnie na tym zaawansowanym etapie, i chcemy porównać się do UE lub innych krajów o zbliżonym PKB do Polski, to widzimy, że dostępność do nowych leków w Polsce jest zdecydowanie mniejsza. Mamy do dyspozycji z dwóch nowych leków hormonalnych tylko jeden – mówi ekspert.

Opóźnienia we wdrażaniu nowoczesnych leków wynikają przede wszystkim z długotrwałego procesu ich rejestracji. Aby leki mogły być wprowadzone na rynek, muszą otrzymać pozytywną opinię Agencji Oceny Technologii Medycznych i Taryfikacji. Dopiero wtedy Ministerstwo Zdrowia może rozpocząć rozmowy z producentami leku na temat wprowadzenia go na listę leków refundowanych. Cały ten proces może zająć nawet dwa lata.

Z danych BIK wynika, że w kwietniu 2015 roku niemal dwie trzecie klientów banków w Polsce (9 298 tys. osób) korzystało tylko z jednego rodzaju produktu kredytowego. Większość z nich to posiadacze kart i limitów kredytowych (4 852 tys. osób). Klienci monoproduktowi (posiadający tylko jeden rodzaj kredytu) są zadłużeni na łączną kwotę 147,8 mld złotych – jedynie co dziesiąty z nich ma problemy z terminowym regulowaniem swoich zobowiązań. Najlepszą spłacalnością charakteryzują się kredytobiorcy, którzy zaciągnęli tylko kredyt mieszkaniowy.

Polacy – klienci monoproduktowi

Z danych zgromadzonych przez BIK wynika, że na 30 kwietnia 2015 roku dominującą grupę wśród polskich kredytobiorców stanowią osoby spłacające tylko jeden rodzaj zobowiązania kredytowego:

62% klientów banków (9 298 tys.) spłaca tylko jeden rodzaj kredytu;

Klienci monoproduktowi mają na koniec kwietnia 2015r. do spłaty łączną kwotę 147,8 mld złotych;

Najlepiej wśród klientów monoproduktowych spłacają kredyt osoby posiadające tylko kredyt mieszkaniowy – jedynie 1,5% to osoby z opóźnieniem w spłacie przekraczającym 90 dni;

Najpopularniejszym produktem wśród klientów monoproduktowych jest karta lub limit kredytowy (4 852 tys. osób). 3 406 tys. klientów wybiera jedynie kredyty gotówkowe i ratalne, zaś 1 040 tys. – kredyty mieszkaniowe;

Największe problemy z terminową regulacją zobowiązań występują wśród kredytobiorców posiadających tylko kredyt gotówkowy i ratalny – aż 19,7% z nich spłaca ten kredyt z opóźnieniem przekraczającym 90 dni.[1]

– Terminowa spłacalność kredytów mieszkaniowych to zjawisko naturalne, które można wytłumaczyć w oparciu o dwie przesłanki – mówi prof. dr hab. Waldemar Rogowski, ekspert Biura Informacji Kredytowej. – Po pierwsze, kredyty mieszkaniowe to długoterminowe zobowiązania zaciągane w celu zapewnienia sobie podstawowych warunków bytowych. Natomiast kredyty gotówkowe i ratalne służą zazwyczaj zaspokajaniu bieżących potrzeb konsumpcyjnych poszczególnych gospodarstw domowych. Druga przesłanka wynika z tego, że zazwyczaj osoby, które zaciągają kredyt mieszkaniowy, charakteryzuje w większości przypadków wyższypoziom dochodów. Potwierdzają to dane KNF[2], z których wynika, że 96% osób, które zaciągnęły kredyt mieszkaniowy w 2014 r. nie przeznacza więcej niż 60% swoich dochodów na regulowanie rat i odsetek z tytułu kredytu mieszkaniowego – dodaje profesor Rogowski.

Spłacalność kredytów a konfiguracja produktowa

Choć klientów korzystających równocześnie z kilku rodzajów produktów kredytowych jest w Polsce zdecydowanie mniej (5 718 tys.), są oni zadłużeni na dużo wyższą, łączną kwotę niż monoproduktowi. Klienci wieloproduktowi posiadają zobowiązania o wartości 372,5 mld złotych.

Wieloproduktowi klienci banków mają natomiast większy kłopot ze spłatą połączonych zobowiązań gotówkowych i ratalnych) oraz kart i limitów kredytowych, których łączna suma zamyka się w kwocie 70,4 mld złotych. Na takie rozwiązanie decyduje się najliczniejsza grupa klientów wieloproduktowych (3 397 tys. osób), jednak 12,8% z nich nie reguluje swoich zobowiązań terminowo;

Znacznie lepiej radzą sobie kredytobiorcy łączący kredyty mieszkaniowe i zadłużenie z kart i limitów kredytowych. Choć ich zobowiązania są ponad dwa razy wyższe (147,6 mld złotych), zaledwie 2% klientów łączących te produkty notuje opóźnienia w spłacie kredytów swoich zobowiązań, przekraczające 90 dni;

Proces łączenia wszystkich wymienionych kredytów (konsumpcyjnych, mieszkaniowych, kart kredytowych i limitów kredytowych) nie odznacza się w Polsce wielką popularnością. Tylko 848 tys. Polaków zdecydowało się spłacać jednocześnie wszystkie wymienione kredyty. Osoby te są zadłużone na łączną kwotę 117,8 mld złotych i jedynie 5,37% z nich ma kłopoty z terminową spłatą zobowiązań.

[1] Obliczenie według metody bilansowej, przy czym kredyty udzielone w 2010 roku i później charakteryzuje lepsza jakość – szkodowość już tylko na poziomie ok. 4%.

[2] Raport o sytuacji banków w 2014 r., Urząd Komisji Nadzoru Finansowego, Warszawa 2015.

1 lipca br. weszły w życie przepisy dotyczące możliwości odliczenia podatku VAT od eksploatacji pojazdów służbowych do 3,5 tony. Dzięki tym zmianom, przedsiębiorcy wykorzystujący pojazd do celów mieszanych, za tankowanie zapłacą mniej. Niezmienne obowiązują przepisy pozwalające na pełne odliczenie podatku, jednak pod pewnymi warunkami – przypomina Konfederacja Lewiatan.

Dotychczas właściciele firmowych samochodów o masie do 3,5 tony, używanych zarówno do działalności, jak i do celów prywatnych, mogli odliczyć 50 proc. kwoty VAT-u naliczonego od wydatków związanych z nabyciem, importem czy wydatków dotyczących używania pojazdów na podstawie umowy najmu, dzierżawy czy leasingu, a także od wydatków dotyczących eksploatacji. Jednak wyjątek stanowił zakup paliwa. Zgodnie z obowiązującymi przepisami, do końca czerwca br. podatnikom nie przysługiwało prawo do jakichkolwiek odliczeń z tytułu nabycia paliw silnikowych, oleju napędowego, gazu do określonego typu pojazdu.

Kiedy przedsiębiorca odliczy 50 proc.

Po 1 lipca 2015 r. wyjątek ten zostanie wyłączony – przedsiębiorca jeżdżący samochodem do 3,5 tony i korzystający z niego zarówno w pracy, jak i poza nią, będzie mógł od faktury za paliwo odliczyć połowę zapłaconego VAT-u.

Odliczenie podatku VAT od paliwa w przypadku przedsiębiorców użytkujących pojazdy do celów mieszanych, będzie możliwe po raz pierwszy od początku obowiązywania w Polsce przepisów o podatku od towarów i usług (1993 r.). Jest to przepis, z którego skorzystają wszyscy przedsiębiorcy użytkujący tego typu pojazdy w działalności gospodarczej – w tym klienci firm leasingowych – zaznacza Andrzej Sugajski, dyrektor generalny Związku Polskiego Leasingu, który jest członkiem Konfederacji Lewiatan.

A kiedy 100 proc. ?

W mocy pozostają przepisy pozwalające przedsiębiorcy odliczyć pełny VAT zarówno od paliwa jak i innych wydatków eksploatacyjnych ponoszonych w przypadku auta firmowego o masie do 3,5 tony. Należy jednak spełnić kilka warunków. Kluczowe jest używanie samochodu firmowego wyłącznie w celach związanych z prowadzoną działalnością gospodarczą, z czym wiąże się prowadzenie ewidencji przebiegu pojazdu, czyli tzw. „kilometrówki”.

Ewidencja przebiegu pojazdu musi być prowadzona bardzo precyzyjnie. Ustawa określa, że ewidencja powinna zawierać: numer rejestracyjny pojazdu, dzień rozpoczęcia i zakończenia prowadzenia ewidencji, stan licznika przebiegu na dzień rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji,wpis osoby kierującej pojazdem dotyczący każdego wykorzystania pojazdu, obejmujący: kolejny numer wpisu, datę i cel wyjazdu, opis trasy (skąd – dokąd), liczbę przejechanych kilometrów, imię i nazwisko osoby kierującej pojazdem potwierdzony przez podatnika na koniec każdego okresu rozliczeniowego w zakresie autentyczności wpisu osoby kierującej pojazdem, jeżeli nie jest ona podatnikiem.

Rozległość i szczegółowość ewidencji przebiegu pojazdu, a także ryzyka z tytułu błędnej interpretacji przez podatnika zdarzeń jako wykonywanych w celach prowadzonej działalności gospodarczej i wysokie kary, jakie z tego tytułu grożą, często zniechęcają przedsiębiorców do tego typu odliczeń i w efekcie poprzestają na mieszanym użytkowaniu pojazdu. Dzięki nowym przepisom, po 1 lipca także ci przedsiębiorcy zapłacą za paliwo mniej”- dodaje Andrzej Sugajski.

Przedsiębiorcy wykorzystujący pojazdy wyłącznie do działalności gospodarczej, mają także obowiązek złożenia naczelnikowi urzędu skarbowego informacji o pojazdach (VAT 26) dla których prowadzą ewidencję w terminie 7 dni od dnia, w którym poniosą pierwszy wydatek związany z tymi pojazdami.

W sytuacji kiedy termin nie zostanie dotrzymany, urząd skarbowy uzna, że pojazd jest wykorzystywany wyłącznie do działalności gospodarczej, dopiero od dnia złożenia druku. W przypadku zmiany wykorzystywania pojazdu przedsiębiorca jest zobowiązany do aktualizacji informacji VAT-26, najpóźniej przed dniem, w którym dokonuje tej zmiany.

Obecnie opłaty przy legalizowaniu samowoli budowlanej ustala się według wskazanego w ustawie algorytmu przy uwzględnieniu kategorii obiektu budowlanego, określonej w załączniku do ustawy. Natomiast w projekcie kodeksu budowalnego uzależniono ustalanie wysokości opłaty legalizacyjnej od wartości nieruchomości i ma ona wynosić do 30 proc. jej wartości, co w wielu przypadkach może oznaczać znaczący wzrost. Należy przy tym podkreślić, że nie zawsze konieczność legalizacji wynika z faktycznej samowoli. W wielu przypadkach jest to związane z interpretacją stanu formalnego inwestycji przeprowadzonych w dobrej wierze.

Ponadto, wprowadzenie zasady ustalania opłaty legalizacyjnej w uzależnieniu od wartości obiektu spowoduje konieczność zmiany organu właściwego do wymierzania wysokości tej opłaty, wskazując naczelnika urzędu skarbowego, jako najwłaściwszy organ, który ma wykwalifikowane i doświadczone kadry oraz odpowiednie instrumenty prawne.

Istotna jest również zmiana w zakresie sankcji z tytułu nielegalnego użytkowania obiektu budowlanego. W chwili obecnej kara pieniężna jest nakładana nie za fakt nielegalnego użytkowania (a więc bez zawiadomienia o zakończeniu budowy, pomimo sprzeciwu albo bez uzyskania decyzji o pozwoleniu na użytkowanie), ale za nielegalne przystąpienie do użytkowania, a więc za jednorazowe działanie (przystąpienie), a nie za działanie trwałe (użytkowanie).

Zgodnie z projektem kodeksu budowlanego, karane będzie użytkowanie, a nie przystąpienie do użytkowania. Jest to o tyle istotne, że w chwili obecnej organ nadzoru budowlanego tylko raz może nałożyć karę z tytułu nielegalnego przystąpienia do użytkowania. Natomiast projektowane wprowadzenie kary za użytkowanie pozwoli nakładać takie kary wielokrotnie (w okresie trwania stanu naruszenia). Zmieniony zostaje również organ właściwy do wymierzenia kary (nie będzie to już organ nadzoru budowlanego, ale organ podatkowy), jak również sposób obliczenia wymiaru kary.

Obawy co do wytracania dynamiki wzrostu przez polski przemysł okazały się nieuzasadnione. Czerwcowy wskaźnik PMI wrócił do poziomu potwierdzającego siłę głównego sektora naszej gospodarki. Na dodatek ta siła w coraz większym stopniu oparta jest na rynku wewnętrznym, bowiem nowe zamówienia w przemyśle rosną w większym stopniu w wyniku wzrostu popytu krajowego niż zamówień eksportowych. Aczkolwiek i te rosną. A ostatnie dane z Niemiec i gospodarek UE, które są naszymi głównymi partnerami handlowymi wskazują, że przemysł nie ma się o co martwić. Potwierdzają to dzisiejsze dane PMI dla sektora przemysłowego w Niemczech (wzrost PMI do 51,9), w Czechach (wzrost do 56,9), Włoszech (mimo nieznacznego spadku, ciągle wysoki poziom PMI – 54,1), Holandii (wzrost do 56,2). Nawet francuskiemu przemysłowi udało się wrócić na ścieżkę wzrostu, a to nasz 4. partner handlowy z prawie 6 proc. udziałem w eksporcie. Jedynie sektor przemysłowy w Rosji jest ciągle „pod kreską” – w czerwcu PMI wyniósł 48,7 punktów.

Rosnące zamówienia z krajowego rynku wskazują, że polska gospodarka nie tylko ma się dobrze, ale także krótko- i średnioterminowe perspektywy wzrostu są pozytywne. Rośnie wielkość produkcji 9. miesiąc z rzędu, a w czerwcu – najszybciej od początku roku. Rośnie aktywność zakupowa firm przemysłowych, co wskazuje na optymistyczne postrzeganie przyszłości.

Jedynym obszarem, w którym dynamika zmian jest słabsza jest zatrudnienie. Rośnie ono, ale relatywnie wolno, co potwierdza, że firmy przemysłowe ciągle uznają silniejszy wzrost zatrudnienia za czynnik ryzyka. Wielokrotnie już w kontekście PMI (i nie tylko) wskazywałam, że polskie prawo pracy nakazuje być ostrożnym przy zatrudnianiu nowych pracowników. A zatem ta wstrzemięźliwość w zatrudnianiu nie jest efektem sytuacji w gospodarce, a zobowiązań, które firmy biorą na siebie przyjmując do pracy kolejnych pracowników. Patrząc jednak na dane dotyczące wzrostu zatrudnienia w firmach 10+, a także dotyczące spadku stopy bezrobocia, można zakładać, że zatrudnienie w przemyśle będzie w „spokojnym” tempie dalej rosło. I pamiętać, że jedno nowe miejsce pracy w przemyśle generuje kolejnych 3 do 5 nowych miejsc pracy w usługach.

Czerwcowy PMI wrócił do poziomów z początku roku i kształtuje się istotnie powyżej progu 50,0. I to na przemysł możemy liczyć prognozując wzrost gospodarki w 2. połowie roku.

Komentarz dr Małgorzaty Starczewskiej-Krzysztoszek, głównej ekonomistki Konfederacji Lewiatan

Od 1 lipca br. stanowisko dyrektora sprzedaży w Skanska Residential Development Poland objął Michał Witkowski. Będzie odpowiedzialny za sprzedaż, obsługę klienta i zarządzanie nieruchomościami spółki w Polsce. Dotychczasowy dyrektor sprzedaży i marketingu Jakub Zagórski będzie pełnił, jak do tej pory, obowiązki dyrektora marketingu i komunikacji dla projektów mieszkaniowych Skanska.

Michał Witkowski dyrektor sprzedaży w Skanska Residential Development Poland

Michał Witkowski przez osiem lat zajmował stanowisko dyrektora sprzedaży i marketingu w Atlas Estates, spółce giełdowej inwestującej w nieruchomości w regionie Europy Środkowo-Wschodniej. W Skanska Residential Development Poland, firmie deweloperskiej realizującej wysokiej jakości projekty mieszkaniowe, będzie odpowiadał za wdrożenie i realizację strategii sprzedażowych projektów. Obecnie Skanska realizuje dwie inwestycje – Park Ostrobramska na warszawskiej Pradze-Południe oraz Osiedle Mickiewicza na styku Żoliborza i Bielan, będące pierwszym w Polsce osiedlem certyfikowanym w systemie BREEAM. Wszystkie projekty Skanska charakteryzuje doskonała lokalizacja, funkcjonalny układ pomieszczeń i ciekawe rozwiązania w przestrzeni wspólnej.

Michał Witkowski jest absolwentem Szkoły Głównej Handlowej. Ukończył także program Executive MBA prowadzony przez Szkołę Główną Handlową oraz Uniwersytet Minnesota w USA.

E-faktury przestały być nowością – prawie każdy mieszkaniec kraju deklaruje ich znajomość. Z faktur elektronicznych korzysta już niemal tyle samo osób co z papierowych. Jednak dynamika zmian może w najbliższym czasie znacząco spaść. Osoby, które nie korzystają dziś z e-faktur, nie chcą bowiem zmieniać swoich przyzwyczajeń – wynika z badań zleconych m.in. przez Konfederację Lewiatan.

Koalicja „Wybieram e-faktury”, w skład której wchodzą Konfederacja Lewiatan, Orange Polska, UPC Polska oraz Poczta Polska Usługi Cyfrowe Sp. z o. o. (Envelo), przeprowadziła badanie popularności elektronicznych faktur w Polsce. Była to już druga edycja badania, które po raz pierwszy zrealizowano w 2013 roku.

Jak wynika z badania, jedynie co dziesiąta dorosła osoba w Polsce nie spotkała się dotąd z e-fakturami, a wśród mieszkańców największych miast oraz osób poniżej 40 roku życia słyszał o nich niemal każdy. Gorsze rezultaty zanotowano wśród kobiet oraz osób starszych (powyżej 60 roku życia) – odpowiednio 13% oraz 22% osób, które nie słyszały o e-fakturach.

Z faktur elektronicznych korzysta obecnie około 63% Polaków, jest to wynik bardzo zbliżony do poziomu wykorzystania faktur papierowych. Oznacza to potężną zmianę w stosunku do roku 2013. Dwa lata temu papierowe faktury zdecydowanie dominowały wśród odbiorców, aż 87% badanych otrzymywało informacje o płatnościach w takiej formie, a z e-faktur korzystało zaledwie 37% badanych. W poziomie wykorzystania e-faktur widać jednak duże rozwarstwienie w podziale na płeć oraz wiek, kobiety i seniorzy z większym dystansem podchodzą do zmiany. 57% Polek korzysta z e-faktur, podczas gdy wśród mężczyzn wskaźnik ten wyniósł 73%. W ujęciu ze względu na wiek, kluczowy dla popularności e-faktur jest 60 rok życia – wśród osób poniżej tej granicy wykorzystanie e-faktur jest dosyć powszechne, powyżej znacząco maleje.

Dr hab. Agata Gąsiorowska, psycholog ekonomiczny ze Szkoły Wyższej Psychologii Społecznej we Wrocławiu wskazuje na brak jednoznacznego przełożenia świadomości istnienia e-faktur na ich poziom wykorzystania. – Świadomość istnienia elektronicznej formy faktury u Polaków jest bardzo wysoka, co jednak nie przekłada się bezpośrednio na korzystanie z e-faktur. Co prawda odsetek osób korzystających z faktur w formie elektronicznej podwoił się w ciągu ostatnich dwóch lat, to jednak cały czas 1/3 Polaków wybiera jedynie faktury papierowe. Problem z akceptacją e-faktur podobny jest do problemów z przyjmowaniem innych nowych technologii. Kluczowy wydaje się tutaj niski poziom wiedzy Polaków, zarówno tej bezpośrednio związanej z fakturami elektronicznymi, jak i ogólnie niski poziom wiedzy ekonomicznej i tej związanej z funkcjonowaniem w świecie wirtualnym. Brak wiedzy rodzi poczucie niepewności a czasem wręcz nieuzasadniony lęk, co skutkuje oporem społecznym w akceptowaniu nowych, korzystnych rozwiązań. – zauważa Agata Gąsiorowska.

Osoby, które nie korzystają z e-faktur w większości nie chcą zmieniać sposobu otrzymywania dokumentów. Najczęściej wynika to z przywiązania do papierowych faktur (70% wskazań) lub niekorzystania z Internetu (51%). Wydruk wielu Polakom służy jako przypomnienie o terminie płatności (28%). Nie bez znaczenia jest również wątek bezpieczeństwa, na który wskazało również 28% badanych.

Doradca podatkowy i ekspert Lewiatana Przemysław Pruszyński zauważa, że obawy te są oparte w dużej mierze na stereotypach i przyzwyczajeniach. – Jak pokazują wyniki badania, wielu Polaków obawia się przejścia na e-faktury ze względu na bezpieczeństwo i trwałość dokumentu. Wielu z nich ma poczucie, że papierowa faktura będzie dowodem transakcji, który można łatwo przechowywać i wrócić do niego np. w przypadku reklamacji. W rzeczywistości jednak papierowy dokument dosyć łatwo zniszczyć lub zgubić, a jego odtworzenie może kosztować nas sporo pracy. Inaczej jest w przypadku faktury elektronicznej, do której zawsze łatwo dotrzeć poprzez zalogowanie na pocztę e-mail lub konto użytkownika. Raz wystawiona faktura elektroniczna jest stale przechowywana w sieci, a dostęp do niej jest zupełnie niezależny od wszelkich wydarzeń losowych, takich jak chociażby awaria komputera – mówi.

Prawdziwym wyzwaniem dla dalszego rozwoju elektronicznego fakturowania w Polsce będzie przekonanie do tego rozwiązania tych, którzy do tej pory nie zdecydowali się na zmianę. Zdecydowana większość w tej grupie nie planuje przejścia na e-faktury, ponadto aż 63% z nich deklaruje, że nic nie jest w stanie ich przekonać do korzystania z e-faktur. Jednocześnie aż 60% z nich nie jest w stanie bezpośrednio wskazać żadnej wady dokumentów elektronicznych.

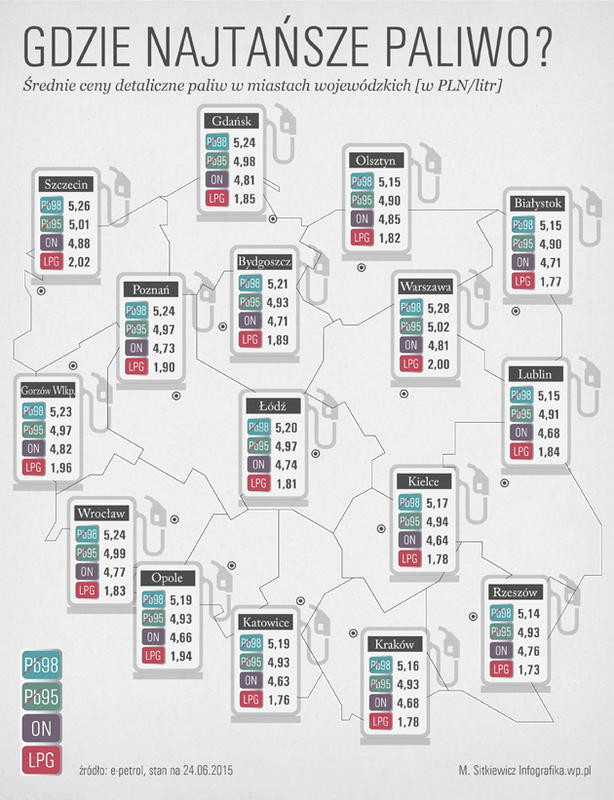

Za Pb 98 w Pobierowie zapłacimy nawet 5,62 zł. To samo paliwo w Warszawie kosztuje 4,91 zł. 71 groszy różnicy na litrze pozwala oszczędzić na jednym tylko tankowaniu ponad 35 złotych. Przy bardziej zaawansowanych planach na zwiedzanie, oszczędności idą w setki złotych – pisze portal Money.pl.

Jest kilka regionów, które oszczędni kierowcy powinni w miarę możliwości omijać. – Co roku zachodniopomorskie i wybrzeże biją rekordy w cenach paliwa. Pamiętajmy, że wystarczy zatankować choćby 50 kilometrów od nadmorskiego kurortu i na jednym baku możemy mieć oszczędność za którą zjemy rybę z frytkami – mówi w rozmowie z Money.pl Rafał Zywert analityk rynku paliw z BM Reflex.

Trzeba mieć też na uwadze, że ceny na stacjach tuż przy naszej zachodniej granicy skrojone są na niemiecką kieszeń i je również powinniśmy omijać. Podobnie wyśrubowane stawki nie dotyczą tylko i wyłącznie północy kraju. Również w górskich kurortach możemy nadziać się na wykorzystujących lokalizację ajentów, którzy podbijają marże bez żadnych limitów. Z reguły najtaniej w całym kraju w paliwa zaopatrzymy się na stacjach należących do sieci handlowych.

– Od lat już nie ma poważniejszych problemów z jakością paliwa w Polsce. Kontrole UOKiK nie wykazują nic więcej niż jakieś drobne odstępstwa od norm, które jednak nie zagrażają silnikom naszych samochodów. Zdecydowanie również nie ma powodów, by omijać stacje należące do marketów, bo to przecież to samo paliwo, które oferują również światowe koncerny – wyjaśnia w Money.pl Grzegorz Maziak, analityk rynku paliw z e-petrol. – Ostra konkurencja sprawia, że nawet w obrębie jednego miasta i kilku skrzyżowań różnice mogą sięgać 30 groszy.

Nie oznacza to jednak, że wszyscy handlujący w tym sektorze są uczciwi: – Mamy poważny problem z odmierzaczami. Jak wykazały kontrole NIK, zdarza się, że kupujemy czasami mniej niż nam się wydaje – mówi Maziak. Zastrzega, że to przypadki wyjątkowe, a nie reguła.

Opracowana przez Money.pl mapa, pokazująca średnie ceny w poszczególnych miastach wyraźnie udowadnia, że tradycyjnie najdrożej w wakacje jest nad morzem. Różnica między Szczecinem a Rzeszowem dla tankujących 98-kę to średnio 12 groszy. Większa jest dla tankujący ON. Tutaj cenowy dystans między Szczecinem a Katowicami to już nawet 25 groszy.

Najmniejsze różnice obserwujemy przy najpopularniejszej 95-tce i LPG. Oczywiście to nie jest jakaś istotna przepaść, ale cały czas trzeba pamiętać, że to uśrednienie i za brak ostrożności podczas tankowania możemy słono zapłacić.

Rekordowa różnica przy tym samym paliwie to 71 groszy. – Pobierowo nie zaskakuje. W tym roku też jest tam najdrożej. Jest jeszcze jedna taka stacja w Polsce po przeciwległej stronie kraju w Zakopanem, gdzie również obserwujemy najwyższe ceny. W tym roku ajenci żądają tam od nas 5,19 za Pb 95 i 5,62 za Pb 98. Dla tankujących ON najdrożej jest właśnie w stolicy Tatr – 4,99 zł – wylicza Maziak.

Z kolei najtaniej 98-kę można zalać pod korek w Warszawie przy markecie – 4,91, Pb 95 – w Zielonej Górze za 4,78, ON – w Łodzi również przy markecie za 4,49 zł.

W tym sezonie urlopowym zdecydowanie najbardziej zadowoleni powinni być posiadacze instalacji gazowych. – Ostatnio tak mało płaciliśmy za LPG 8 lat temu. Do niedawna cena gazu stanowiła blisko połowę ceny benzyny. Teraz już zbliżamy się do jednej trzeciej.

Czy w ciągu najbliższych wakacyjnych miesięcy paliwo nie zdrożeje? – Wydaje się, że właśnie obserwujemy szczyt cenowy. Lipiec i sierpień przyniesie stabilizację, a też możliwe pewne zniżki. Wszystko jednak zależy od odpowiedzi na dwa kluczowe pytania. Co dalej z Grecją i Iranem – mówi w Money.pl Rafał Zywert.

Rzeczywiście oba te rozstrzygnięcia będą mieć kluczowy wpływ na ceny ropy na światowych giełdach i kurs dolara, w którym odbywa się rozliczanie kontraktów na ten surowiec. Na początku lipca dowiemy się, czy realne jest rozstrzygniecie w kwestii programu atomowego w Iranie. Zdjęcie sankcji z tego kraju pozwoli im odkręcić kurki z ropą, co oczywiście skutkować będzie obniżeniem cen. Wyjście Grecji ze strefy euro i pogłębienie się problemów gospodarczych tego kraju też da tańszą ropę. Jak przewidują w rozmowie z Money.pl eksperci rynku paliwowego, spowolnienie gospodarcze, które będzie z tym związane obniży popyt na surowiec, którego i tak na rynku jest rekordowo dużo.

Są niepokorni i bardzo kreatywni. Ich nazwiska przywołują na myśl ekspercką wiedzę i doświadczenie dzielenia się informacjami na temat budowania marki. Brand marketing przez wszystkie przypadki odmienią Natalia Hatalska, Paweł Tkaczyk oraz Michał Wawrzyniak.

Dokładnie trzy słoneczne miesiące dzielą nas od GOLDEN MARKETING CONFERENCE – wydarzenia, które rozpali zmysły i rzuci nowe światło na zagadnienia związane z brand marketingiem. Dwudniowe spotkanie z absolutnie pierwszoligowymi prelegentami skierowane jest głównie do top managementu, osób, których wizja rozwoju przedsiębiorstwa wyznacza nowe cele, ale też standardy realizowania założonych planów. Dlatego też w dniach 29-30 września będzie można wziąć udział zarówno w części wykładowo-prezentacyjnej (29.09.2015 r.) autorstwa światowej klasy prelegentów – Kevina Lane Kellera, Simona Mainwaringa oraz Davida Bella, jak i warsztatowej (30.09.2015 r.).

W charakterze marketingowych trenerów wystąpi plejada polskich osobowości marketingu, czyli Natalia Hatalska, Paweł Tkaczyk oraz Michał Wawrzyniak. Trzy totalnie różne osobowości, które łączy profesjonalizm i niespotykana kreatywność. Każdy z nich jest praktykiem, a zdobyte doświadczenie stanowi miarę sukcesu, którym podzielą się z uczestnikami GOLDEN MARKETING CONFERENCE.

– Zróżnicowana konwencja wydarzenia, w którym teoria przenikać się będzie z możliwością praktycznego jej przetestowania, stanowi jeden z cenniejszych wyznaczników jakości GOLDEN MARKETING CONFERENCE. Bezwzględnie jednak uwagę przykuwa zakres merytoryczny oraz najwyższy poziom słuchaczy chcących poszerzać swoje kompetencje biznesowe – mówi Ilona Rosiak-Łukaszewicz, dyrektor projektu. – Zarówno amerykańscy prelegenci, którzy po raz pierwszy wystąpią przed polską publicznością, jak i polskie gwiazdy brand marketingu zainspirują swoją odkrywczością i odkryją nowe pokłady inspiracji – pointuje.

Kim są polscy eksperci drugiego dnia GOLDEN MARKETING CONFERENCE?

Natalia Hatalska – autorka bloga hatalska.com uznawanego za jeden z najbardziej wpływowych blogów w Polsce i bestsellerowej książki „Cząstki przyciągania”. Absolwentka Uniwersytetu Gdańskiego i Akademii Ekonomicznej w Poznaniu.

Natalia Hatalska – obserwatorka trendów, autorka bloga hatalska.com uznawanego za jeden z najbardziej wpływowych blogów w Polsce i bestsellerowej książki „Cząstki przyciągania”. Absolwentka Uniwersytetu Gdańskiego i Akademii Ekonomicznej w Poznaniu.

Jako stypendystka prestiżowego programu Joseph Conrad Scholarship studiowała również w London Business School w Wielkiej Brytanii. Współpracuje z domem mediowym Universal McCann jako Chief Inspiration Officer. Pomysłodawczyni wielu kampanii opartych na niestandardowych działaniach reklamowych i nagrodzonych w konkursach reklamowych. Członek Rady Marek w konkursie Superbrands. Członek Creative Communication Cluster. Członek Rady Ekspertów Think Tank. Nagrodzona przez Geek Girls Carrots Srebrną Marchewką za bycie wzorem kobiety zajmującej się nowymi technologiami.

Paweł Tkaczyk – człowiek Roku Polskiego Marketingu, autor Marketingowej Książki Roku.

Paweł Tkaczyk – człowiek Roku Polskiego Marketingu, autor Marketingowej Książki Roku. Od ponad 10 lat dzieli się wiedzą, jak tworzyć silne marki, bo dobra marka to świetnie opowiedziana historia. Potrafi wzbudzić iskrę, od której wszystko się zaczyna: inspiracja do działania, szlifowanie pomysłów i nadanie kierunku działaniom marketingowym firm.

Paweł Tkaczyk jako właściciel agencji brandingowej MIDEA, tworzy projekty dla takich firm, jak Agora, Diners Club czy Lukas Bank. Doradza przy projektach startupowych. Współpracuje z takimi tytułami, jak „Brief”, „Marketing w Praktyce”, znany jest również z „Polityki”, „Forbsa”, „Wprost” czy „Gazety Wyborczej”.

Michał Wawrzyniak – założyciel firmy MentalWay

Michał Wawrzyniak – założyciel firmy MentalWay, ekspert od uwalniania ludzkiego potencjału, kurator pierwszego dnia GOLDEN MARKETING CONFERENCE, a drugiego dnia prowadzący warsztaty VIP „Mentorship – ślady, jakie zostawiasz po sobie w biznesie”.

Spacer przez labirynt brand marketingu prowadzić będzie przez mentalne stacje, które oszałamiając bodźcami z pogranicza sztuki, teatru, kabaretu i show, otworzą i uwrażliwią uczestników konferencji na nowe treści, sposoby myślenia i przygotują na porażające efekty tej dwudniowej podróży.

Czego więcej można się spodziewać po tym charyzmatycznym trenerze, artyście i filantropie? Dowiemy się przybywając do Poznania w dniach 29-30 września 2015. Jedno jest pewne – odtąd Zawsze i Wszędzie będzie Można WSZYSTKO!

W wielu sytuacjach po śmierci najbliższych stajemy się posiadaczami nie tylko dóbr, ale również długów, które często przekraczają wartość spadku, jak i nasze możliwości finansowe. Co zrobić, kiedy w trudnym czasie zostajemy dodatkowo obarczeni przyjęciem długów? O zasadach dziedziczenia opowiada Kamil Muskus, Dyrektor Badań i Rozwoju z firmy Compass Money.

Kamil Muskus, Dyrektor Badań i Rozwoju firmy Compass Money

Dziedziczymy zarówno aktywa, jak i pasywa, ponieważ po śmierci spadkodawcy na jego bliskich przechodzą wszystkie prawa oraz obowiązki. Ważne jest, by poznać zasady przyjmowania spadku, aby uniknąć sytuacji, w której my oraz nasi najbliżsi wpadniemy w pętlę zadłużenia. Po konsultacji z Karolem Obrębskim z Departamentu Prawnego Compass Money opracowany został zbiór najważniejszych informacji dotyczących zasad dziedziczenia długów w Polsce.

Czas naszym sprzymierzeńcem i wrogiem

„Pierwszym i najistotniejszym momentem jest chwila, w której dowiadujemy się o tytule powołania do spadku z testamentu lub z ustawy. Jest to czas, w którym otrzymujemy informację o śmierci spadkodawcy lub o odrzuceniu spadku przez osobę, która według przepisów miała do niego prawo wyprzedzające nasz tytuł. Warto również pamiętać, że moment dowiedzenia się o tytule podlega oczywiście dowodzeniu, jeśli sprawa dotyczy spadkobiercy z dalekiej rodziny lub takiego, z którym się nie utrzymywało żadnych kontaktów – możemy się o tym dowiedzieć nawet dopiero po wielu latach od śmierci. Od tego momentu mamy 6 miesięcy na to, by podjąć decyzję o przyjęciu lub odrzuceniu dziedzictwa. Jeżeli tego nie zrobimy, to odziedziczymy cały spadek z długami, które będziemy musieli opłacić z własnych zasobów finansowych”- mówi Kamil Muskus, Dyrektor Badań i Rozwoju z Compass Money i dodaje – „Złożenie oświadczenia w przedmiocie spadku może nastąpić w sądzie, gdzie należy dostarczyć stosowny wniosek lub u notariusza – jest to znacznie szybsze i wygodniejsze rozwiązanie. Wystarczy umówić się na spotkaniepodczas którego notariusz wskaże potrzebne dokumenty, a po sporządzeniu aktu notarialnego prawnik prześle go do sądu. Ta czynność prawna obarczona jest niewielkim kosztem finansowym – zazwyczaj poniżej 100 złotych od osoby”.

W całości, w połowie albo w ogóle

„Możliwe są 3 warianty dziedziczenia. Pierwszym z nich jest przyjęcie spadku wprost. Dochodzi do niego z woli spadkobiercy lub w sytuacji, gdy w określonym czasie nie zadeklarował on swojego stosunku wobec spadku. Ten rodzaj dziedziczenia obarcza nas w całości aktywami i pasywami spadkodawcy. Przyjęcie spadku wprost skutkuje odpowiedzialnością za długi spadkowe także z własnego majątku, kiedy wartość otrzymanego nie wystarcza na spłacenie zaległości zmarłego. Nie ma możliwości, by odziedziczyć majątek z pominięciem długów. Należy również zaznaczyć, że przyjęcie spadku wprost nie dotyczy osób małoletnich.

Drugim wariantem jest odrzucenie spadku. W tym wypadku na nasze miejsce spadkobiercy wstępują osoby, które dziedziczyłyby po nas – żona, dzieci czy rodzeństwo – te osoby, aby uniknąć dziedziczenia długów, muszą złożyć odrębne oświadczenia o odrzuceniu spadku, przy czym należy uzyskać zgodę sądu rodzinnego na odrzucenie spadku imieniem małoletnich dzieci. Ważne jest, by nie pominąć żadnych prawnych aspektów, ponieważ możemy doprowadzić tym odrzuceniem spadku do obciążenia długami naszych najbliższych.

Trzecią, najlepszą opcją, kiedy obawiamy się obciążenia znacznym długiem, jest zdecydowanie się na przyjęcie spadku z dobrodziejstwem inwentarza. W ten sposób długi spadkodawcy zostaną uregulowane do wysokości wartości otrzymanych aktywów. Dzięki tej formie dziedziczenia nie obarczymy zaległościami finansowymi naszych najbliższych. Dobrodziejstwo inwentarza zakłada utrzymanie stabilności finansowej spadkobiercy. Jeżeli odziedziczymy dług wysokości 100 000zł oraz dobra materialne o wartości 50 000zł, to tymi dobrami spłacimy dług i nie będziemy obciążeni resztą zaległości. Jedynym wymogiem tego wariantu dziedziczenia jest wystąpienie o sporządzenie inwentarza spadku, który służy ustaleniu wartości aktywów i pasywów spadkodawcy, a tym samym pokrycie jego kosztów. Inwentarz, jeśli w skład spadku wchodzi dużo drobnych przedmiotów, które muszą zostać opisane i wycenione, zazwyczaj sporządza komornik. Jest to wariant, który działa na korzyść spadkobierców, obciążając przy tym wierzycieli zmarłego. Warto zaznaczyć, że małoletni spadkobiercy bez złożonego w określonym czasie wniosku otrzymują spadek z dobrodziejstwem inwentarza” – podsumowuje Kamil Muskus, Dyrektor Badań i Rozwoju z Compass Money.

Dziedziczenie jest związane nie tylko z przyjęciem dóbr materialnych i finansowych po bliskim zmarłym. Równa się ono także przejęciu wszelkich długów, obowiązków czy nawet rachunków. Warto dowiedzieć się, jakie zasady dziedziczenia obowiązują w polskim prawie, by uniknąć wplątania siebie lub swoich najbliższych w kłopoty finansowe związane z dodatkowym obciążeniem portfela. Jeżeli jednak nie uda nam się dokonać niezbędnych formalności i zostaniemy obciążeni długiem, z pomocą przyjdzie firma Compass Money, która oferuje różne formy wsparcia finansowego, nadając właściwy kierunek finansom.

Compass Money sp. z o.o. to oparta na wyłącznie polskim kapitale firma zrzeszająca wykwalifikowanych doradców finansowych, która rozpoczynała swoją działalność w 2009 roku jako SNS Centrum. W efekcie szybkiego rozwoju i kolejnych przekształceń, od 2013 roku funkcjonuje jako Compass Money.

Działalność firmy skupia się na ofercie dla klientów indywidualnych i biznesowych – małych i średnich przedsiębiorstw, obejmującej najatrakcyjniejsze na rynku produkty i finansowe, takie jak kredyty, pożyczki oraz leasing. Jak najmniejsza złożoność procesów oraz opieka osobistego doradcy pozwalają zapewnić klientom wygodną obsługę i profesjonalną, kompleksową pomoc w wyborze optymalnego kierunku finansów.

Od 20 sierpnia 2014 roku Compass Money sp. z o.o. współpracuje z Komisją Nadzoru Finansowego. Firma przystąpiła do wielu programów chroniących bezpieczeństwo finansów jej klientów, takich jak Rzetelna Firma, a w swoich działaniach opiera się na przepisach Urzędu Ochrony Konkurencji i Konsumentów.

Zmodernizowany Mercedes-Benz Klasy A godzi sprzeczności: sportowe osiągi i większy komfort. System trybów jazdy DYNAMIC SELECT pozwala kierowcy w jednej chwili zmienić charakter samochodu, z komfortowego na sportowy lub szczególnie ekonomiczny. W ramach liftingu poszerzono gamę jednostek napędowych. Rolę bazowej odmiany przejmuje niedostępny wcześniej wariant A 160 z silnikiem o mocy 75 kW (102 KM), a nowym mistrzem oszczędności jest wersja A 180 d BlueEFFICIENCY Edition o mocy 80 kW (109 KM), zużywająca średnio zaledwie 3,5 l/100 km. Kolejna nowość to propozycja dla fanów sportów motorowych – specjalna seria „Motorsport Edition” z akcentami nawiązującymi do barw zwycięskich bolidów Formuły 1 zespołu MERCEDES AMG PETRONAS. Modernizacja obejmuje również model Mercedes-AMG A 45 4MATIC. Z jednostką generującą moc 280 kW (381 KM) i 475 Nm maksymalnego momentu obrotowego bazowy to dziś najmocniejszy samochód kompaktowy na świecie. Nowe przełożenia skrzyń biegów, udoskonalona aerodynamika i tryby jazdy DYNAMIC SELECT zwiększają wydajność zmodernizowanej Klasy A i podkreślają jej czołową pozycję w segmencie. Zamówienia na odnowiony model można składać od 3 lipca br. Pierwsze egzemplarze będą dostępne u dealerów pod koniec września.

– Rok 2012 był rokiem zmiany w klasie aut kompaktowych. Nowa Klasa A w radykalny sposób odcięła się od poprzednich serii i zdobyła wielką popularność. Jako najbardziej progresywny model w segmencie, znacznie przyczyniła się do odmłodzenia naszej marki. Prezentując zmodernizowaną Klasę A, spełniamy życzenia wielu klientów, którzy oczekiwali jeszcze większego komfortu bez strat na dynamice i osiągach – mówi Ola Källenius, Członek Zarządu Daimler AG odpowiedzialny za sprzedaż i marketing osobowych Mercedesów. – Dzięki zastosowaniu systemów Apple® CarPlay® i MirrorLink® nowa Klasa A robi kolejny krok w kierunku kompleksowej, intuicyjnej integracji ze smartfonem swojego kierowcy.

1 z 3

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün

A 220d 4MATIC (Style), elbaite green, Interior black / green

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün

A 220d 4MATIC (Style), elbaite green, Interior black / green

A 220d 4MATIC (Style), Elbaitgrün. Interieur Schwarz / Grün

A 220d 4MATIC (Style), elbaite green, Interior black / green

Zgodnie z językiem zmysłowej przejrzystości, karoserię Klasy A definiują wyraziste rysy i dynamiczne przetłoczenia oraz charakterystyczna dla aut coupé linia bocznych szyb. Kształt nowego przedniego zderzaka z szerszym wlotem powietrza nawiązuje do wyglądu koncepcyjnej Klasy A z 2011 r. Diamentowa osłona chłodnicy, nowe reflektory LED-owe (opcja, standard w A 45), nowe wypełnienie tylnych lamp i zintegrowane ze zderzakiem końcówki wydechu podkreślają sportowy charakter kompaktowego Mercedesa.

Panel zatopionych w rurach wskaźników z atrakcyjną grafiką i galwanizowane przełączniki podnoszą jakościowy odbiór wnętrza, podobnie jak wolnostojący, bezramkowy ekran systemu multimedialnego – teraz na życzenie dostępny również w większym rozmiarze, o przekątnej 20,3 cm (8 cali). Nowa kolorystyka, materiały i desenie deski rozdzielczej zapewniają świeżą atmosferę. Lista dostępnych wariantów wykończenia wzbogaciła się o dwukolorową, skórzaną tapicerkę w kolorach saharyjskiego beżu i czerni (pakiet Exclusive) oraz obicia foteli z czerwonymi lub zielonymi akcentami (linia wyposażenia Style). W ofercie debiutuje też nastrojowe oświetlenie kabiny o 5 stopniach intensywności, dostępne w 12 kolorach do wyboru. Wszystkie odmiany są teraz standardowo wyposażone w regulację głębokości siedziska w zakresie do 60 mm. Ponadto, w modelu A 45 uwagę zwraca nowa, jeszcze bardziej poręczna kierownica wielofunkcyjna ze spłaszczonym u dołu wieńcem i perforowaną skórą w okolicach chwytu.

Kolejną nowością w gamie Klasy A jest specjalna seria „Motorsport Edition”, z efektowną stylizacją utrzymaną w barwach zwycięskiego zespołu Formuły 1 MERCEDES AMG PETRONAS. Zderzaki, obręcze AMG i spojler tylnej klapy mają tu akcenty w charakterystycznym, zielonym kolorze. W modelach A 250 Sport i A 250 Sport 4MATIC można je znaleźć również na bocznych lusterkach. W kabinie wzrok przykuwa zielona oprawa otworów wentylacyjnych, pasy bezpieczeństwa z zielonymi krawędziami, przeszycia i akcenty tapicerki w tym samym kolorze oraz sportowe fotele pokryte mieszanką skóry i mikrofibry DINAMICA. Seria „Motorsport Edition” jest oferowana dla wszystkich odmian od A 200/A 200 d w górę (poza A 45).

Układ napędowy: jeszcze szersza gama silników

Rolę bazowej wersji przejmuje nowy model A 160 z benzynowym silnikiem o mocy 75 kW (102 KM). Nowym mistrzem oszczędności jest z kolei wariant A 180 d BlueEFFICIENCY o mocy 80 kW (109 KM), zużywający średnio zaledwie 3,5 l/100 km (cykl NEDC). Nowe są także dynamiczne odmiany A 250 i A 250 Sport z manualnymi przekładniami.

Wysokoprężna wersja A 220 d została wzmocniona o 5 kW (7 KM), do 130 kW (177 KM), podobnie jak wspomniane już benzynowe modele A 250 Sport i A 250 Sport 4MATIC, które osiągają teraz moc 160 kW (218 KM) zamiast 155 kW (211 KM). Ponadto, auta z dwusprzęgłową przekładnią 7G-DCT zostały wyposażone w funkcję wspomagania ruszania Launch Assist, umożliwiającą jeszcze szybsze ruszenie z miejsca. Łącznie, gama napędowa Klasy A liczy obecnie 17 wariantów. W utrzymaniu przyjaznego środowisku stylu jazdy wspiera kierowcę nowy wyświetlacz ECO.

Modernizacja objęła również Mercedesa-AMG A 45 4MATIC. Jego 4-cylindrowa jednostka 2.0 turbo rozwija została wzmocniona z 265 kW (360 KM) do 280 kW (381 KM), a jej maksymalny moment obrotowy wzrósł z 450 do 475 Nm. Tym samym najmniejszy model z Affalterbach jest najmocniejszym samochodem kompaktowym na świecie. Dodatkowy zastrzyk mocy przekłada się na jeszcze lepsze osiągi: A 45 przyspiesza od 0 do 100 km/h w ciągu 4,2 s, o 0,4 s szybciej niż poprzednik. Równocześnie zużycie paliwa modelu pozostaje bez zmian i w cyklu NEDC wynosi średnio od 6,9 l/100 km. Żaden inny sportowy kompakt nie jest tak oszczędny.

– Nigdy nie spoczywamy na laurach, lecz stale dążymy do rozwijania naszych modeli – mówi Tobias Moers, szef Mercedes-AMG GmbH. – A 45 wciąż ma mnóstwo potencjału i czuliśmy, że musimy go w pełni uwolnić.

Żywiołowe serce pod maską A 45 z 1 litra pojemności osiąga imponującą moc 141 kW (191 KM) – to rekord wśród seryjnych silników 4-cylindrowych i poziom zarezerwowany dla prawdziwych supersamochodów. Przyrost mocy uzyskano dzięki nowej konfiguracji zespołu zaworów i rozrządu oraz turbosprężarki, a w konsekwencji – poprzez optymalizację procesu spalania. Maksymalne ciśnienie doładowania, tak jak dotychczas, wynosi 1,8 bara.

I podobnie jak wcześniej, A 45 działa na wszystkie zmysły – z jej przeszywającą ścieżką dźwiękową nie może równać się żadna inna rzędowa „czwórka”. Seryjne wyposażenie modelu obejmuje sportowych wydech z automatycznie sterowanymi klapami, regulowanymi zależnie od trybu jazdy lub za naciśnięciem przycisku.

Mercedes-Benz wykorzystał lifting Klasy A do wprowadzenia nowej nomenklatury. O ile wersje benzynowe, tak jak wcześniej, nie mają żadnego dodatkowego oznaczenia, o tyle w przypadku odmian wysokoprężnych dopisek „CDI” zastępuje mała litera „d”. Przykładowo, wcześniejszy model A 200 CDI nazywa się teraz A 200 d.

Dane techniczne zmodernizowanej Klasy A – wersje wysokoprężne:

Diesel

A 160 d

A 180 d

A 180 d BEE1

A 200 d/

A 200 d 4MATIC

A 220 d/

A 220 d 4MATIC

Liczba i ukł. cylindrów

R4

R4

R4

R4

R4

Pojemność (ccm)

1461

1461

1461

2143

2143

Moc maks.

(kW/KM przy obr./min)

66/90 przy

2750-4000

80/109 przy

4000

80/109 przy

4000

100/136 przy

3200-4000(przy 3400-4400)

130/177 przy

3600-3800

Maks. moment obr. (Nm przy obr./min)

240 przy

1700-2500

260 przy

1750-2500

260 przy

1750-2500

300 przy

1400-3000

350 przy

1400-3400

Średnie zużycie paliwa od

(l/100 km)

4,1-3,7

(3,9-3,7)

4,1-3,7

(3,9-3,7)

3,5

4,5-4,1

(4,1-3,8)

[4,9-4,6]

(4,2-4,0)

[4,9-4,6]

Średnia emisja CO2 od (g/km)

107-98

(104-98)

107-98

(104-98)

89

116-106

(108-99)

[127-121]

(109-104)

[127-121]

Klasa wydajności

A+ (A+)

A+ (A+)

A+

A (A+) [A]

(A+)

[A]

Przyspieszenie

0-100 km/h (s)

13,6

(10,4)

11,3

(11,3)

11,3

9,3 (8,8)

[8,8]

(7,5)

[7,5]

Prędkość maks. (km/h)

180

(190)

190

(190)

190

210 (210) [210]

(224)

[220]

W nawiasach okrągłych podano dane dla odmian z dwusprzęgłową przekładnią 7G-DCT, a w nawiasach kwadratowych – dla odmian z dwusprzęgłową przekładnią 7G-DCT i napędem na obie osie 4MATIC 1 BlueEFFICIENCY Edition

Dane techniczne zmodernizowanej Klasy A – wersje benzynowe:

Benz.

A 160

A 180

A 180 BEE1

A 200

A 220 4MATIC

Liczba i ukł. cylindrów

R4

R4

R4

R4

R4

Pojemność (ccm)

1595

1595

1595

1595

1991

Moc maks.

(kW/KM przy obr./min)

75/102 przy

4500-6000

90/122 przy

5000

90/122 przy

5000

115/156 przy

5300

135/184 przy

5500

Maks. moment obr. (Nm przy obr./min)

180 przy

1200-3500

200 przy

1250-4000

200 przy

1250-4000

250 przy

1250-4000

300 przy

1200-4000

Średnie zużycie paliwa od

(l/100 km)

5,6–5,4

(5,4-5,1)

5,7-5,5

(5,4-5,1)

5,2

5,7-5,5

(5,4-5,1)

[6,6-6,3]

Średnia emisja CO2 od (g/km)

128-124

126-119

133-127

(126-119)

120

134-128

(126-119)

[154-148]

Klasa wydajności

B (B)

B (B)

B

B (B)

[C]

Przyspieszenie

0-100 km/h (s)

10,6 (10,4)

8,9 (8,6)

8,9

8,1 (7,8)

[7,4]

Prędkość maks. (km/h)

190 (190)

202 (202)

190

224 (224)

[228]

Benz.

A 250/

A 250 4MATIC

A 250 Sport/

A250 Sport 4MATIC

A 45 4MATIC

Liczba i ukł. cylindrów

R4

R4

R4

Pojemność (ccm)

1991

1991

1991

Moc maks.

(kW/KM przy obr./min)

155/211 przy

5500

160/218 przy

5500

280/381 przy 6000

Maks. moment obr. (Nm przy obr./min)

350 przy

1200-4000

350 przy

1200-4000

475 przy 2250-5000

Średnie zużycie paliwa od