XTB osiągnął kolejny kamień milowy w swojej strategii rozwoju, jakim jest przekroczenie liczby miliona klientów korzystających z usług polskiej firmy. Dynamiczny wzrost liczby użytkowników to efekt przyjętej strategii oraz systematycznie rozszerzanej oferty produktowej, w tym o Plany Inwestycyjne.

Dynamiczny przyrost bazy klientów odzwierciedla tempo, z jakim rozwija się XTB. Wystarczy zobaczyć, że zaledwie trzy lata temu, na koniec I kwartału 2021 roku, z usług polskiego fintechu korzystało 316,7 tys. użytkowników, natomiast w marcu 2024 roku, ta liczba przekroczyła 1 mln. Tylko w samym 2023 roku XTB pozyskało rekordowe 312 tys. klientów.

Strategia oparta na dynamicznym zwiększaniu bazy klientów ma również odzwierciedlenie w wynikach finansowych XTB. W 2023 roku spółka osiągnęła rekordowe skonsolidowane przychody, wynoszące 1,6 mld złotych, oraz co najważniejsze, zysk netto, który wyniósł 791 mln złotych.

– Wierzę, że to dopiero początek naszej drogi. Podejmujemy działania, które jeszcze mogą zwiększyć dynamikę wzrostu naszej bazy klientów. Naszym celem jest stanie się wiodącą aplikacją do zarządzania finansami w Europie. Dążymy do tego, aby zostać pierwszym wyborem dla każdego, kto będzie szukał miejsca, w którym jego pieniądze pracują – mówi Omar Arnaout, prezes zarządu XTB. – Przed nami bardzo intensywne miesiące, w których zadebiutujemy z nowymi produktami i usługami. Wierzę, że dzięki temu podwojenie tej liczby klientów będzie kwestią niezbyt długiego czasu. Nasz cel na 2024 rok jest niezmienny i w każdym kwartale chcielibyśmy powitać od 65 tys. do 90 tys. nowych użytkowników naszej platformy – dodaje Arnaout.

W I kwartale 2024 roku XTB udostępniło swoim użytkownikom Plany Inwestycyjne z automatycznymi płatnościami, usługę wymiany walut oraz usługę XTB Social, która wprowadza funkcje społecznościowe do polskiej platformy inwestycyjnej. To jednak dopiero początek nowości. W kolejnych miesiącach wprowadzone zostaną obligacje (zarówno skarbowe, jak i korporacyjne) oraz konta emerytalne (w przypadku Polski – mowa o IKE i IKZE).

Jednakże największą nowością, która zmieni oblicze XTB i pozwoli polskiemu fintechowi stać się superaplikacją do zarządzania finansami, jest wprowadzenie wirtualnego portfela z kartą wielowalutową. W ten sposób użytkownicy otrzymają w jednej aplikacji możliwość dokonywania płatności, przelewów, wymiany walut oraz swobodnego inwestowania.

Rada Administracyjna GFT Technologies SE 26 marca br. mianowała Marco Santosa nowym CEO Grupy. 48-latek obejmie stanowisko 1 lipca 2024 roku i początkowo będzie kierować GFT jako współ-CEO wraz z Mariką Lulay do końca roku. Marika Lulay (61 l.) opuści Zarząd Grupy po wygaśnięciu jej kontraktu 31 grudnia 2024 r. Ponadto, Jochen Ruetz (56 l.), obecny CFO GFT, rozszerzy swoje obowiązki o funkcję zastępcy CEO od 1 stycznia 2025 r.

Santos zajmował stanowiska kierownicze w GFT od 2011 r. Początkowo był Country Managerem GFT Brazil, a następnie kierował działalnością firmy w Ameryce Łacińskiej. W 2020 r. przejął również odpowiedzialność za GFT USA i został powołany do Zarządu Grupy GFT. W tym czasie nadzorował okres szybkiego rozwoju, zwłaszcza GFT Brazil. W 2023 r. awansował na stanowisko CEO GFT Americas, kierując operacjami w Ameryce Północnej i Łacińskiej.

Ulrich Dietz, Przewodniczący Rady Administracyjnej GFT Technologies, powiedział: Marco Santos jest gwarantem wzrostu i innowacji. Udowodnił to wielokrotnie podczas swojej kariery w GFT, zarówno w Ameryce Północnej, jak i Łacińskiej. Budował silne zespoły i otwierał nowe rynki. Konsekwentnie jako jeden z pierwszych wykorzystuje potencjał nowych technologii, takich jak sztuczna inteligencja, z korzyścią dla GFT i naszych klientów.

Chciałbym podziękować Radzie Administracyjnej za ich zaufanie i nie mogę się doczekać kształtowania przyszłości GFT Technologies jako CEO – mówi Marco Santos. Rozwój GFT w ostatnich latach pokazuje ogromny potencjał naszego silnego zespołu liczącego ponad 12 tys. talentów na 20 kluczowych rynkach. Nasz cel jest zatem jasny – kierujemy firmę w stronę zmieniającej się przyszłości.

Rada Administracyjna powołała również Jochena Ruetza, CFO GFT, na stanowisko zastępcy CEO. Posiada on wieloletnie doświadczenie na rynku kapitałowym i w biznesie, a od 2003 r. pełni funkcję CFO GFT Technologies SE. Rada Administracyjna ponownie przedłużyła umowę Jochena Ruetza do 31 grudnia 2029 r.

Jochen Ruetz, GFT Technologies

Przez ostatnie dwie dekady Jochen Ruetz był kluczową postacią przyczyniającą się do sukcesu i profesjonalizmu GFT – mówi Ulrich Dietz. Jego solidna wiedza finansowa, umiejętności przywódcze i zdolność strategicznego przewidywania są fundamentalne dla nowej ery wzrostu. Jest on zatem predestynowany do objęcia stanowiska zastępcy CEO.

Cieszę się, że Marco i Jochen będą nadal wspólnie rozwijać GFT – mówi Marika Lulay. Od wielu lat współpracuję z nimi ściśle i z zaufaniem, dlatego wiem, że obaj żyją wartościami GFT i kultywują styl zarządzania, który zmotywuje nasze zespoły na całym świecie do osiągnięcia nowych szczytów wydajności.

Patrząc wstecz na kadencję Mariki Lulay i przyszłość GFT, Ulrich Dietz powiedział: Marika Lulay kształtowała GFT przez ponad 20 lat, najpierw jako COO, a następnie jako CEO. Wraz z naszym zespołem rozwinęła GFT w firmę, która zajmuje wiodącą i uznaną pozycję na całym świecie. Niezwykle udana ekspansja międzynarodowa jest w dużej mierze zasługą strategii Mariki Lulay. Rada Administracyjna pragnie podziękować jej za jej bezwarunkowe zaangażowanie. Ustanowiła ona wysokie standardy dla swoich następców. Wraz z Marco Santosem i Jochenem Ruetzem znaleźliśmy doskonały plan sukcesji, który podkreśla ciągłość i nasze ambicje dalszego wzrostu. Jestem pewien, że GFT będzie nadal pomyślnie rozwijać się z nowym zespołem.

Zarząd Banku Pocztowego podjął decyzję o zakończeniu działań naprawczych dotyczących adekwatności kapitałowej. Wdrożone w latach 2022-2023 mechanizmy pozwoliły podnieść miary kapitałowe do bezpiecznych poziomów. Dzięki działaniom Banku podnoszącym jego rentowność, inicjatywom sprzedażowym, niskim kosztom ryzyka, akumulacji zysków oraz zmianie struktury i częściowemu odwróceniu negatywnych wycen papierów dłużnych w portfelu Banku – było to możliwe bez dokapitalizowania Banku Pocztowego przez jego Akcjonariuszy. Jednocześnie wprowadzone wcześniej mechanizmy ułatwiły wdrożenie nowej strategii na lata 2023-2026 zakładającej, że w każdym roku jej obowiązywania Bank Pocztowy osiągnie wysokie zyski netto – ponad 100 mln zł. Dzięki temu będzie dynamicznie zwiększać kapitały własne, doprowadzając do ich niemal czterokrotnego wzrostu w perspektywie strategii – ponad 1,2 mld zł na koniec 2026 r.

Bank Pocztowy 25 lutego 2022 r., w związku ze spadkiem wskaźnika dźwigni finansowej oraz rozpoznaniem ryzyka przekroczenia w horyzoncie trzech miesięcy poziomów granicznych miar kapitałowych, uruchomił Awaryjny plan kapitałowy, a następnie 12 kwietnia 2022 r. Plan Naprawy w zakresie dokapitalizowania Banku. Ostatecznie Akcjonariusze nie podjęli decyzji o dokapitalizowaniu Banku.

– Przed decyzją o potencjalnym dokapitalizowaniu skupiliśmy się na wdrożeniu kompleksowego i innowacyjnego planu działań dotyczących niemal każdego obszaru aktywności Banku, mającego finalnie wpływ na wzrost bezpieczeństwa kapitałowego. Wraz z wysokim poziomem stóp referencyjnych doprowadziło to do historycznie rekordowej poprawy kondycji finansowej Banku Pocztowego. Dzięki znaczącemu podniesieniu miar kapitałowych, które pozostawały na poziomie bezpiecznym Planu Naprawy od sierpnia 2023 r., jak również dalszemu ich wzrostowi w kolejnych miesiącach, zaistniały wystarczające warunki do podjęcia decyzji o zakończeniu realizacji działania naprawczego dotyczącego adekwatności kapitałowej, tj. dokapitalizowania Banku w ramach realizacji Planu Naprawy Banku Pocztowego S.A. – pomimo braku formalnej realizacji dokapitalizowania w formie emisji nowej serii akcji – oraz zakończenia realizacji Awaryjnego planu kapitałowego w Banku Pocztowym –powiedział Jakub Słupiński, Prezes Zarządu Banku Pocztowego.

Na koniec 2023 roku miary kapitałowe Banku kształtowały się powyżej obowiązujących minimów regulacyjnych:

wartość wskaźnika TCR wyniosła 23,56% przy poziomie regulacyjnym 11,55% uwzględniającym wszystkie obowiązujące bufory;

wartość wskaźnika Tier 1 wyniosła 21,73% przy poziomie regulacyjnym 9,55%;

wartość wskaźnika dźwigni finansowej wyniosła 8,05% przy poziomie regulacyjnym 3,0% i poziomie bezpiecznym 6,0%.

Ponadto Bank Pocztowy może dziś pochwalić się znakomitą sytuacją płynnościową oraz jednym z najlepszych na rynku wyników w zarządzaniu ryzykiem w ujęciu poziomu odpisów czy dynamiki spadku portfela należności nieregularnych. Na 31 grudnia 2023 r. Bank notował koszty ryzyka na poziomie +0,07%.

Warto przypomnieć, że wdrożona nowa strategia do 2026 r. oparta jest na sześciu priorytetach. Koncentruje się m.in. na finansowaniu konsumpcyjnym klientów detalicznych

z wykorzystaniem nowego procesu kredytowego i wejścia na rynek e-commerce oraz obsłudze klientów segmentu instytucjonalnego w obszarze mieszkalnictwa. Dzięki jej wdrażaniu oprócz generowania wysokiego zysku netto w kolejnych latach Bank Pocztowy ma także dynamicznie zwiększać kapitały własne, doprowadzając do ich niemal czterokrotnego wzrostu w perspektywie strategii – ponad 1,2 mld zł na koniec 2026 r. Jednocześnie w tym czasie blisko dwukrotnie wzrośnie wartość wskaźnika Tier I.

Z najnowszych danych GUS wynika, że średnia płaca brutto w polskiej firmie, która zatrudnia co najmniej pięć osób, wyniosła w styczniu 2024 roku 7768 zł brutto, co oznacza wzrost o 12,8 proc. rok do roku.[1] Nastroje osób w wieku produkcyjnym powinny być optymistyczne, podobnie jak nastroje seniorów, którym Rząd obiecał w tym roku rekordowo wysoką waloryzację emerytur, a także wypłatę trzynastek i czternastek. W ubiegłym roku emerycka kieszeń dostała też dwa zastrzyki pod postacią trzynastych i czternastych emerytur. Mimo to zadłużenie emerytów wzrosło (rok do roku) o ponad miliard złotych.[2] Gdyby podzielić średnią „trzynastkę” z 2023 roku przez 12 miesięcy okazałoby się, że senior dostał dodatkowe 104,54 zł miesięcznie.[3] Policzyliśmy na co emerytom wystarczą (a raczej nie wystarczą) dodatkowe pieniądze.

W tym roku do emeryckiej kasy wpłyną dodatkowe pieniądze. Waloryzacja emerytur ma być w 2024 rekordowa, a do tego będą wypłacane trzynastki i czternastki. Warto przypomnieć, że w 2023 seniorzy też dostali trzynaste i czternaste emerytury, a mimo to ich zadłużenie wzrosło o ponad miliard złotych. Z najnowszych danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK wynika, że emeryci są zadłużeni na ponad 11 mld zł.[4]

Jest coraz gorzej i nie widać światełka w tunelu

Co trzeci emeryt musiał w 2023 roku ograniczać wydatki – tak wynika z badania opinii BIG Info Monitor pt. „Budżety domowe Polaków”. Jednym z powodów dla których emeryci musieli ciąć wydatki była, według ankietowanych, wysoka inflacja (45 proc.). Kolejne to zbyt niskie dochody (11 proc.), wysokie koszty opieki zdrowotnej (11 proc.) konieczność niesienia pomocy finansowej bliskim (7 proc.).[5]

– Ze względu na wysoką inflację sytuacja finansowa emerytów z pewnością nie uległa znaczącej poprawie. Oczywiście wypłacanie trzynastek i czternastek to działania godne pochwały. Trzeba je jednak nazwać jednorazowymi zastrzykami gotówki, a nie stałą, realną i wymierną pomocą, która faktycznie wpływa na podreperowanie domowego budżetu – mówi Robert Majkowski z Funduszu Hipotecznego DOM. – Z naszych badań opinii wynika, że już ponad 90 proc. emerytów narzeka na pogarszającą się sytuację materialną, a ponad 60 proc. osób, które interesują się rentą dożywotnią lub decydują się na to rozwiązanie robi to dlatego, że chce spłacić zadłużenie – dodaje Majkowski.

Na co wystarczą (a na co nie wystarczą) trzynastki

Z danych GUS wynika, że opłaty za mieszkanie (w tym za media) wzrosły w 2023 roku o 14 proc. względem roku 2022, a tempo przyrostu było szybsze od wskaźnika inflacji. Koszty energii cieplnej podrożały w 2023 roku średnio o 33,3 proc., prąd o 21,4 proc., a gaz o 15,9 proc.[6] W 2022 i 2023 roku rosły też ceny żywności, choć tempo wzrostu w 2023 roku było znacznie wyższe niż w roku poprzednim. Mocno drożał nabiał, mięso, warzywa, owoce i alkohol. Nietania jest także prywatna opieka medyczna. Zważywszy na to, że przeciętny Polak czeka na wizytę do lekarza specjalisty średnio 3,6 miesiąca,[7] wielu emerytów decyduje się na leczenie prywatne, nie mówiąc o rehabilitacji, czy leczeniu stomatologicznym lub protetycznym.

Pół koszyka zakupowego

Z danych zebranych przez ASM Sales Force Agency, a przytaczanych m.in. przez serwis money.pl wynika, że w styczniu tego roku podstawowe zakupy były droższe o 15 proc. niż w roku poprzednim. Eksperci wyliczyli, że średnia cena koszyka zakupowego wyniosła w styczniu br. 273,72 zł.[8] Okazuje się, że najbardziej (rok do roku) podrożały m.in. produkty sypkie (o 22,8 proc.), nabiał (o 19,1 proc.), mięso, wędliny, ryby (o 15,22 proc.).[9] Gdyby przeanalizować na jakie zakupy wystarczy seniorowi trzynastka w ujęciu miesięcznym, czyli ok. 104,54 zł, to wystarczyłaby ona na pół koszyka zakupowego.

– Polskę czeka duże spowolnienie gospodarcze, a inflacja wciąż utrzymuje się na wysokim poziomie. Coraz większa liczba Polaków decyduje się na szybkie pożyczki z dość krótkim terminem zwrotu, tzw. chwilówki, które są produktem wygodnym, ale dosyć drogim. Tylko w listopadzie ubiegłego roku Polacy zaciągnęli chwilówki na kwotę 1,5 mln zł, co daje wzrost o 80 proc. względem roku poprzedniego. Seniorzy są jedną z najbardziej zadłużonych grup społecznych i nie są wyjątkiem wśród całej populacji osób zapożyczających się. Problem w tym, że nie mając zróżnicowanych źródeł dochodów (poza emeryturą) wpadają w spiralę zadłużenia. Rozwiązaniem, które realnie polepsza ich sytuację finansową jest renta dożywotnia. To nie jest jednorazowy zastrzyk gotówki. To stałe świadczenia pieniężne wypłacane miesiąc w miesiąc do końca życia emeryta, a dodatkowo przenoszące koszty utrzymania mieszkania na podmiot, który wypłaca rentę – podsumowuje Robert Majkowski.

Jak wynika z najnowszego sondażu, 76,1% Polaków na co dzień oszczędza na zakupach spożywczych, np. nabywając tańsze produkty lub korzystając z promocji. 17,2% rodaków tego nie robi. Jednocześnie 17,1% konsumentów przyznaje, że podczas świąt wielkanocnych w ich domach marnuje się żywność, która jest potem wyrzucana do kosza. Natomiast 76,5% badanych twierdzi, że u nich to się nie zdarza. Art. spożywcze są oszczędnie kupowane głównie przez osoby uzyskujące 1000-2999 zł i mniej niż 1000 zł netto miesięcznie. Z kolei trwonienie żywności przeważnie jest domeną najlepiej zarabiających Polaków, tj. powyżej 9000 zł na rękę.

Według raportu UCE RESEARCH i Grupy Offerista, 76,1% Polaków na co dzień wciąż oszczędza na zakupach żywnościowych, np. szukając tanich produktów lub atrakcyjnych promocji. 17,2% rodaków tego nie praktykuje. 5,4% ankietowanych jest niezdecydowanych, a 1,3% respondentów w ogóle nie interesuje się takim ograniczaniem wydatków.

– W moim przekonaniu, obecnie blisko 80% Polaków oszczędza na zakupach żywnościowych głównie z powodu wysokiej inflacji. Aspekt niemarnowania żywności często jest postrzegany wyłącznie przez pryzmat finansowy. Chodzi o niewyrzucanie jedzenia, za które trzeba było wcześniej zapłacić. Jednak tę zasadę konsumenci zazwyczaj łamią w dwóch okresach – Bożego Narodzenia i Wielkanocy. Wówczas trwonienie art. spożywczych, a przez to również pieniędzy, mocno przybiera na sile. Jest to związane z tym, że Polacy chcą mieć wszystkiego pod dostatkiem, szczególnie gdy zapraszają gości. Często nie dostrzegają faktu, że kupują za dużo produktów, które finalnie lądują w koszu na śmieci – mówi Robert Biegaj, współautor badania i ekspert rynku retailowego z Grupy Offerista.

O ww. oszczędzaniu mówią głównie osoby uzyskujące miesięczny dochód netto na poziomie 1000-2999 zł, mniej niż 1000 zł, a także 3000-4999 zł. – Z reguły z powodów finansowych na zakupie żywności oszczędzają konsumenci, którzy najmniej zarabiają. I to właśnie pokazuje badanie. Tych osób zwyczajnie nie stać na wyrzucanie jedzenia – komentuje ekspert z Grupy Offerista.

Oszczędną postawę reprezentują przede wszystkim mieszkańcy miast liczących 200-499 tys. ludności, a także jeszcze bardziej zaludnionych. – Osoby zamieszkujące duże i średnie miasta częściej ostrożnie wydają pieniądze na zakupach spożywczych, bo z reguły żywność jest u nich droższa niż na wsiach i w małych miasteczkach. Koszty życia też mają wyższe – zauważa Robert Biegaj.

Jak informują analitycy z UCE RESEARCH, tylko 17,1% badanych przyznaje, że podczas świąt wielkanocnych w ich domach z reguły marnuje się żywność. Oznacza to, że później wyrzuca się do kosza na śmieci to, co nie zostało zjedzone. Jednak 76,5% respondentów zajmuje przeciwne stanowisko. Z kolei 5,1% ankietowanych jest niezdecydowanych, a 1,3% nie pamięta, jak to u nich wygląda.

– Mam wrażenie, że Polacy nie bardzo chcą się przyznać, przede wszystkim – sami przed sobą, że marnują jedzenie. Starają się w ogóle tego nie zauważać, bo źle by się z tym czuli, zwłaszcza w kontekście finansowym. Oczywiście mogą faktycznie nie zwracać na to uwagi. Ale jeżeli rzeczywiście obecnie tak niewiele osób marnuje świąteczną żywność, to z pewnością przyczyniła się do tego wysoka inflacja, która mocno przycisnęła Polaków – stwierdza Robert Biegaj.

Do marnowania żywności przyznają się głównie osoby uzyskujące ponad 9000 zł netto miesięcznie, mniej niż 1000 zł oraz 7000-8999 zł. – To, że najlepiej zarabiający Polacy wyrzucają nadmiar jedzenia, wcale mnie nie dziwi. Bardziej mnie zaskakuje fakt, że w tym gronie znajdują się rodacy uzyskujący najniższe dochody. W mojej opinii, mogą to być konsumenci, którzy nie utrzymują się samodzielnie i z tego powodu nie mają żadnych dylematów. To jest najbardziej prawdopodobne wyjaśnienie, bo z reguły najmniej zarabiające osoby dokładnie kalkulują swoje wydatki, żeby czasem nie zmarnować ani złotówki – analizuje współautor badania z Grupy Offerista.

Do tego eksperci z UCE RESEARCH dodają, że wyrzucanie żywności po świętach dotyczy przede wszystkim mieszkańców miejscowości liczących 5-19 tys. ludności i do 5 tys. osób oraz wsi. W następnej kolejności deklarują to Polacy zamieszkali w miastach, w których żyje 100-199 tys. ludzi. – Zaskoczeniem dla mnie jest fakt, że najczęściej do marnowania żywności przyznają się osoby ze wsi i małych miast. To można jednak wyjaśnić w ten sposób, że często sami produkują żywność i nie jest im aż tak bardzo szkoda jej wyrzucać, bo nie kupują jej w sklepach. Trudno mi znaleźć inny powód takiego zachowania – podsumowuje Robert Biegaj.

***

Opis metody badawczej

Badanie zostało przeprowadzone w dniach 13-14.03.2024 roku metodą CAWI (Computer Assisted Web Interview) przez UCE RESEARCH i Grupę Offerista na próbie 1007 dorosłych Polaków.

Grupa InPost w 2023 roku osiągnęła spektakularne wyniki na wszystkich kluczowych rynkach. Ubiegły rok Grupa zakończyła rekordowymi poziomami zarówno jeżeli chodzi o przychody, jak i obsłużone wolumeny przesyłek oraz zyski. Przychody wzrosły o 25% r/r do poziomu 8,86 mld zł. Wolumen obsłużonych przesyłek zwiększył się w ciągu roku o 20% osiągając 892 mln sztuk. Zysk operacyjny EBIT wzrósł o 59% r/r do 1,5 mld zł, a skorygowana EBITDA wzrosła o 39% r/r, osiągając 2,73 mld zł.

Rafał Brzoska, założyciel i prezes zarządu InPost:

W roku 2023 osiągnęliśmy rekordowe wyniki pod względem przychodów, zysków oraz obsłużonych wolumenów. Co najważniejsze, zrealizowaliśmy nasze cele strategiczne. Pomimo wymagającej sytuacji na rynku e-commerce, w każdym z kluczowych krajów, odnotowaliśmy wzrost szybszy niż rynek. Grupa InPost posiada ponad 66 tysięcy punktów out-of-home, co czyni ją wiodącą siecią w Europie.

Nasza Grupa, utrzymując pozycję niekwestionowanego lidera sieci maszyn paczkowych w Polsce, zajmuje także czołowe miejsce pod względem wielkości sieci w Wielkiej Brytanii. Niedawno staliśmy się również numerem 1 pod względem liczby maszyn paczkowych we Francji.

W Polsce nieustannie doskonalimy jakość oferty, co przekłada się na bardzo dobre oceny użytkowników. W badaniach Kantar z listopada 2023,Grupa InPost po raz kolejny otrzymała najwyższy w branży wskaźnik NPS na poziomie 80 pkt. Dodatkowo, aż 94% polskich klientów, robiących zakupy online, wybiera Paczkomat® InPost jako preferowaną formę dostawy. Ubiegłoroczny szczyt zakupowy po raz kolejny udowodnił, że InPost jest niezawodnym i preferowanym partnerem dla klientów i handlowców.

We Francji, gdzie Grupa działa pod marką Mondial Relay, pomimo wyjątkowo wymagającego otoczenia, nie tylko rośliśmy szybciej niż rynek, ale także zanotowaliśmy wzrost wolumenów B2C na poziomie 23% rok do roku. Mondial Relay jest na początku swojej ekspansji pod względem zwiększania skali prowadzonych operacji, poprawie jakości i rozbudowie sieci.

Rok 2023 był dla nas przełomowy w Wielkiej Brytanii. Mamy teraz znacznie lepsze i bardziej skalowalne rozwiązanie logistyczne. W rezultacie osiągnęliśmy zdecydowany wzrost obsługiwanych wolumenów oraz rentowność na poziomie EBITDA. Obecnie koncentrujemy się na przyspieszeniu ekspansji sieci oraz poprawie jakości usług.

Jestem również dumny z postępów, jakie poczyniliśmy we wdrażaniu naszej strategii ESG. Dostawy przez Paczkomat® InPost to najbardziej ekologiczna forma dostarczania przesyłek. Dzięki dużej gęstości naszej sieci, na ostatniej mili generujemy aż o 98% niższą emisję dwutlenku węgla w porównaniu z dostawami kurierskimi InPost[1]. Nasze wysiłki i strategia ESG zostały ostatnio docenione przez włączenie InPost do indeksu Euronext AEX ESG oraz wyższe ratingi. Carbon Disclosure Project przyznał Grupie InPost ocenę -A, przy globalnej średniej ocenie dla biznesu logistycznego wynoszącej C, co potwierdza skuteczność naszych działań w walce ze zmianami klimatycznymi.

Podsumowując nasze dotychczasowe osiągnięcia chciałbym także podkreślić, że patrzę z optymizmem w przyszłość, jeżeli chodzi o realizację naszych planów strategicznych.

KLUCZOWE INFORMACJE

Wzrost wolumenów: W IV kwartale 2023 r. wolumeny osiągnęły poziom 268,2 mln, po wzroście o 21% r/r. Wzrosty notował zarówno rynek w Polsce, jak i rynki zagraniczne, odpowiednio o 17% i 28% r/r.

Przychody Grupy: W IV kwartale 2023 r. Grupa osiągnęła znaczący wzrost przychodów do poziomu 2,66 mld zł, czyli więcej o 23,7% r/r. Było to głównie spowodowane zwiększeniem wolumenów w Polsce i Wielkiej Brytanii.

Znaczący wzrost skorygowanej EBITDA: Skorygowana EBITDA Grupy osiągnęła poziom 846,3 mln zł, co oznacza wzrost o 44,5% r/r. Marża skorygowanej EBITDA osiągnęła poziom 31,8%. EBIT Grupy wzrósł aż o 79,1% r/r, a marża EBIT wyniosła 19,3% w IV kw. 2023 r., wobec 13,4% rok wcześniej. W IV kwartale 2023 r., po raz pierwszy w historii, wszystkie rynki notowały dodatni zysk EBITDA.

Dodatnie wolne przepływy pieniężne i redukcja poziomu zadłużenia netto: W IV kwartale 2023 r. Grupa InPost osiągnęła dodatnie wolne przepływy pieniężne (Free Cash Flow) w wysokości 243,2 mln zł. W Polsce FCF wyniosły 391,8 mln zł, co odpowiada 53% konwersji FCF / skorygowana EBITDA, umożliwiając finansowanie szybkiej ekspansji Grupy w Europie. Jednocześnie, poziom zadłużenia netto Grupy spadł do 2,2x w IV kwartale 2023 r. w porównaniu do 3,2x w IV kwartale 2022 r.

Wolumeny w Polsce: W IV kwartale 2023 r. InPost obsłużył 175,4 mln przesyłek, czyli o 17% więcej r/r. Wzrost był większy niż wzrost rynku e-commerce, który zwiększył się o 12%.

Mondial Relay – silny wzrost B2C: Mondial Relay obsłużył w IV kwartale 2023 roku o 9% więcej przesyłek. Było to spowodowane silnym wzrostem w segmencie B2C, aż o 31% r/r. Silna kontrola kosztów logistycznych i oszczędności na ostatniej mili umożliwiły poprawę skorygowanej marży EBITDA r/r do 12,6% (z 11,1% rok wcześniej).

Poprawa rentowności EBITDA w Wielkiej Brytanii: W Wielkiej Brytanii w ostatnim kwartale ubiegłego roku InPost dostarczył 17,2 mln paczek, aż o 169% więcej r/r. Wielka Brytania odnotowała kolejny zyskowny kwartał na poziomie skorygowanej EBITDA, która wyniosła 21,6 mln zł (skorygowana marża EBITDA osiągnęła poziom 12,4% wobec 9% w III kwartale 2023 r.).

PERSPEKTYWY NA ROK 2024

Grupa InPost oczekuje, że wzrost wolumenów w 2024 roku przewyższy wzrost rynku i po raz kolejny zwiększy swoje udziały na kluczowych rynkach. Spodziewa się, że wzrost przychodów Grupy przewyższy dynamikę wolumenów. Oczekuje także wzrostu skorygowanej EBITDA na poziomie zbliżonym do dynamiki przychodów oraz osiągnięcia rentowności na wszystkich naszych rynkach (na poziomie skorygowanej EBITDA).

W 2024 roku InPost zamierza umocnić pozycję lidera, skupiając się na zwiększaniu gęstości sieci Paczkomat® InPost w Polsce, a także na dalszym rozwoju we Francji i Wielkiej Brytanii. Grupa szacuje, że wydatki inwestycyjne wyniosą około 1,3 miliarda złotych (z wyłączeniem fuzji i przejęć), ze zwiększonym udziałem inwestycji na międzynarodowych rynkach. Przewiduje także stabilne, pozytywne przepływy pieniężne na poziomie Grupy oraz kontynuację redukcji wskaźnika zadłużenia netto.

W pierwszym kwartale 2024 roku na poziomie Grupy obserwowano wzrost wolumenu nieznacznie wyższy niż ten, który odnotowano w całym roku 2023.

[1] średnia ważona za 2023 w Polsce, wartość obejmuje emisje z transportu na ostatniej mili, bez mediów

Rozwój pracowników odgrywa kluczową rolę w osiąganiu sukcesu i efektywności organizacji. Szkolenia HR stanowią cenne narzędzie, które przyczynia się do rozwoju kariery pracowników oraz wzrostu efektywności firmy. Poprzez poszerzanie wiedzy, doskonalenie umiejętności i budowanie silnego zespołu, szkolenia HR tworzą fundamenty dla rozwoju i osiągania celów organizacji. Przyjrzyjmy się bliżej, jakie korzyści przynoszą szkolenia HR i jak wpływają na rozwój kariery pracowników oraz efektywność firmy.

Szkolenia HR, czyli kluczowa inwestycja w rozwój kariery pracowników

W dzisiejszym środowisku biznesowym, rozwój pracowników odgrywa kluczową rolę w osiąganiu sukcesu i efektywności organizacji. Szkolenia HR stanowią cenne narzędzie, które przyczynia się do rozwoju kariery pracowników oraz wzrostu efektywności firmy. Poprzez poszerzanie wiedzy, doskonalenie umiejętności i budowanie silnego zespołu, szkolenia HR tworzą fundamenty dla rozwoju i osiągania celów organizacji. Przyjrzyjmy się bliżej, jakie korzyści przynoszą szkolenia HR i jak wpływają na rozwój kariery pracowników oraz efektywność firmy.

Jak szkolenia HR wpływają na efektywność i sukces firmy?

Szkolenia HR mają bezpośredni wpływ na efektywność i sukces organizacji. Dzięki nim pracownicy zyskują nowe umiejętności, wiedzę i narzędzia, które mogą wykorzystać w swojej codziennej pracy. Szkolenia HR pomagają w doskonaleniu zarówno umiejętności twardych, czyli fachowych i technicznych, jak i umiejętności miękkich, takich jak komunikacja, przywództwo czy zarządzanie czasem. Poprzez rozwijanie tych kompetencji, pracownicy stają się bardziej efektywni w wykonywaniu swoich zadań, co przekłada się na osiąganie lepszych wyników przez całą firmę.

Szkolenia HR jako narzędzie doskonalenia umiejętności pracowników

Szkolenia HR stanowią skuteczne narzędzie doskonalenia umiejętności pracowników na różnych poziomach organizacji. Niezależnie od tego, czy jest to szkolenie wprowadzające dla nowych pracowników, czy specjalistyczne szkolenie dla doświadczonych liderów, ich celem jest poszerzanie wiedzy i umiejętności w konkretnych obszarach. Przez udział w szkoleniach HR pracownicy mogą nauczyć się nowych technik, metod i praktyk, które mogą zastosować w swojej pracy, aby być bardziej skutecznymi i efektywnymi. To doskonała okazja do doskonalenia zarówno umiejętności technicznych, jak i miękkich, takich jak umiejętność pracy w zespole, rozwiązywanie problemów czy budowanie relacji z klientami.

Znaczenie szkoleń HR w budowaniu silnego zespołu i kultury organizacyjnej

Szkolenia HR odgrywają istotną rolę w budowaniu silnego zespołu i kultury organizacyjnej. Poprzez udział w wspólnych szkoleniach, pracownicy mają okazję lepiej się poznać, nawiązać więzi i zbudować większą świadomość grupową. Szkolenia HR mogą być także platformą do wspólnego tworzenia wartości i zasad, które będą stanowiły fundamenty kultury organizacyjnej. Dzięki temu, szkolenia HR nie tylko przyczyniają się do rozwoju indywidualnego pracowników, ale także budują więź i spójność w całym zespole, co ma pozytywny wpływ na efektywność pracy i osiąganie celów organizacji.

Szkolenia HR a rozwój kompetencji menedżerskich i przywództwa

Szkolenia HR mają szczególne znaczenie w rozwoju kompetencji menedżerskich i przywódczych. Przez udział w specjalistycznych szkoleniach, menedżerowie i liderzy organizacji mają możliwość poszerzenia swojej wiedzy i umiejętności z zakresu zarządzania zespołem, motywowania pracowników, rozwiązywania konfliktów czy podejmowania strategicznych decyzji. Szkolenia HR dają im narzędzia i techniki, które mogą zastosować w praktyce, aby być bardziej efektywnymi liderami. W rezultacie, szkolenia HR przyczyniają się do rozwoju kompetencji menedżerskich i przywódczych, co ma kluczowe znaczenie dla skutecznego zarządzania organizacją i osiągania sukcesów.

Jak szkolenia HR mogą przyczynić się do doskonalenia procesów rekrutacyjnych i selekcji

Szkolenia HR odgrywają istotną rolę w doskonaleniu procesów rekrutacyjnych i selekcji pracowników. Oto kilka sposobów, w jakie mogą przyczynić się do poprawy tych obszarów:

Dostarczają pracownikom wiedzy i umiejętności niezbędne do skutecznego prowadzenia procesów rekrutacyjnych, takich jak techniki oceny kandydatów, badanie kompetencji czy wywiad

Szkolenia HR często skupiają się na rozwoju umiejętności komunikacyjnych, które są kluczowe w procesie rekrutacyjnym. Pracownicy uczą się efektywnie prowadzić rozmowy kwalifikacyjne, zadawać trafne pytania, słuchać uważnie i skutecznie oceniać odpowiedzi kandydatów.

Szkolenia pozwalają pracownikom na bieżąco śledzić trendy i zmiany na rynku pracy. Poznanie nowych narzędzi, strategii i praktyk rekrutacyjnych umożliwia dostosowanie procesów do aktualnych oczekiwań kandydatów i zapewnia skuteczniejsze pozyskiwanie najlepszych talentów.

Szkolenia HR a podnoszenie efektywności pracy i osiąganie celów organizacyjnych

Szkolenia HR mają ogromny wpływ na podnoszenie efektywności pracy i osiąganie celów organizacyjnych. Poprzez inwestowanie w rozwój pracowników, organizacje tworzą silne fundamenty, które przekładają się na lepsze wyniki. Szkolenia HR pozwalają pracownikom rozwijać umiejętności, poszerzać wiedzę i doskonalić się w swoich obszarach działania. Dzięki temu, organizacje zyskują bardziej kompetentny personel, który jest w stanie sprostać wymaganiom rynku i realizować strategię rozwoju. Szkolenia HR są zatem nieodzownym narzędziem w budowaniu przewagi konkurencyjnej i osiąganiu sukcesów biznesowych.

Blisko połowa aktywnych konsumentów chce ograniczyć tegoroczne wydatki wielkanocne w sklepach względem zeszłorocznych. Jednak w tym roku takich osób jest zdecydowanie mniej niż tych, które w ub.r. chciały mocniej zaciskać pasa. Obecnie 31% nie planuje cięć i tego typu deklaracji jest więcej niż poprzednio. Natomiast najczęściej przewidywana redukcja jest na poziomie 15-20%. Następnie wskazywane są przedziały 10-15% oraz 20-30%. Eksperci komentujący te wyniki zauważają, że ubyło osób przewidujących ograniczenie wydatków o 30%, 40% i ponad 50%. I podkreślają, że aktualne dane w porównaniu z ubiegłorocznymi wskazują na poprawę nastrojów konsumenckich. Niemniej niektórzy znawcy rynku zwracają też uwagę na ostrą rywalizację między marketami i zachęcanie klientów do pozornie korzystnych zakupów na święta.

Według raportu pt. „Świąteczne zakupy Polaków 2024”, prawie 48% aktywnych konsumentów zamierza wydać mniej na zakupy wielkanocne niż w ub.r. Poprzednio blisko 68% shopperów planowało zachować większą oszczędność względem 2022 roku. Obecnie 31% ankietowanych nie chce pomniejszać świątecznych wydatków w stosunku do wcześniejszego roku. Wówczas ponad 18% respondentów deklarowało taką postawę. Badanie zostało przeprowadzone metodą wywiadów internetowych, wśród blisko 1,3 tys. konsumentów, którzy we własnych gospodarstwach domowych są odpowiedzialni za realizację zakupów.

– Postawy konsumentów mocno się zmieniły od zeszłego roku. Głównie mógł na to wpłynąć obniżony o prawie 10 p.p. poziom inflacji. W związku z tym, że ceny produktów i usług względem wcześniejszego roku nie rosną tak szybko, shopperom łatwiej jest utrzymać swoje wydatki na stabilnym poziomie. Do tego zwiększyła się siła nabywcza osób, które zyskały na wzroście płacy minimalnej i podniesieniu świadczenia wychowawczego z 500 zł do 800 zł – mówi dr Krzysztof Łuczak z Grupy BLIX.

Jak komentuje dr Artur Fiks z Uniwersytetu WSB Merito Warszawa, w oczach konsumentów, sytuacja gospodarcza w tym roku jest lepsza, a perspektywy zmian są optymistyczne. Polacy mają powody, by tak myśleć. – W końcu w marcu br. inflacja osiągnęła poziom poniżej 3%. Ponadto wielu pracodawców w swoich planach finansowych na ten rok przewidziało podwyżki dla pracowników. Negatywny wpływ mają natomiast informacje o przywróceniu podatku VAT na żywność oraz przewidywany radyklany wzrost cen energii wskutek likwidacji tarcz antyinflacyjnych – zauważa dr Fiks.

Z kolei dr Michał Pienias z Uczelni Łazarskiego w Warszawie podkreśla, że obecnie widoczna jest ostra rywalizacja pomiędzy marketami o klienta, chociażby w obszarze obniżek cen. – Rozmaite czasowe promocje zachęcają konsumentów do kompulsywnego kupowania. Dodatkowym elementem jest możliwość nabywania przed świętami kilku produktów w pozornie niższych cenach, np. trzeci artykuł jest oferowany za 1 grosz. Warto sobie zadać pytanie, czy potrzebny jest nam dokładnie ten sam, trzeci produkt – zaznacza dr Pienias.

Raport wykazał również, że obecnie przeszło 17% shopperów jest niezdecydowanych pod względem ewentualnego ograniczenia wydatków na zakupy świąteczne. Rok temu dotyczyło to blisko 13% konsumentów. Teraz ta kwestia nie ma znaczenia dla ponad 4% osób. Poprzednio była nieistotna dla nieco więcej niż 1% kupujących.

– Dla części konsumentów ważne jest robienie zakupów dla samego procesu rywalizowania z innymi osobami o fakt zdobycia produktu w niższej cenie. Natomiast wstrzymywanie się z podjęciem decyzji, czy wydać więcej czy mniej środków na nadchodzące święta, jest związane z oczekiwaniem do ostatniej chwili, czyli do samych świąt, na wyjątkowe okazje. Niektórzy chcą też skorzystać z możliwości kupienia produktu z odroczonym terminem płatności – analizuje dr Michał Pienias.

Konsumenci, którzy są zdecydowani na ograniczenie tegorocznych wydatków, przeważnie chcą je zmniejszyć o 15-20% względem zeszłorocznych. Dotyczy to blisko 24% z nich. Rok temu ten przedział wskazało ponad 22% oszczędzających shopperów. – Te wyniki ewidentnie pokazują, że konsumenci dążą do umiarkowanych oszczędności. Chcą ograniczyć wydatki, nie robiąc tego drastycznie. Zależy im na zachowaniu pewnych wielkanocnych standardów. Pragną, by na ich świątecznych stołach znalazły się dobrej jakości produkty – stwierdza Marcin Lenkiewicz z Grupy BLIX.

Blisko 24% konsumentów nastawionych na większe oszczędności zamierza ograniczyć wydatki o 10-15% w stosunku do ubiegłorocznych. Tych osób jest minimalnie mniej niż chcących zmniejszyć koszty o 15-20%. Rok wcześniej prawie 18% zaciskających pasa shopperów podało przedział 10-15%. – Fakt, że grupa osób deklarujących 10-15% powiększyła się, wskazuje na rosnącą świadomość konieczności oszczędzania wśród części Polaków. Pomimo ogólnej poprawy kondycji finansowej społeczeństwa, niektórzy wciąż zachowują ostrożność. Są też bardziej skłonni do dokonywania drobnych oszczędności, by nie rezygnować z dobrej jakości życia – wyjaśnia dr Łuczak.

Ograniczenie tegorocznych wydatków aż o 20-30% względem zeszłorocznych zapowiada blisko 17% oszczędzających konsumentów, a poprzednio prawie 18% tak wskazywało. Z kolei niezdecydowani w tym względzie stanowią 13,3%. Rok temu było ich prawie 18%. – Ta ostatnia grupa zmniejszyła się. Poprawa ogólnej sytuacji gospodarczej lub indywidualnej finansowej sprawia, że niektórzy konsumenci są bardziej pewni siebie i świadomi swoich możliwości zakupowych – zwraca uwagę Marcin Lenkiewicz.

Natomiast o 10% zamierza ograniczyć wydatki blisko 11% konsumentów nastawionych na oszczędzanie (rok temu – prawie 8%). Redukcje na poziomie 30-40% planuje ponad 6% shopperów z grupy zaciskającej pasa (poprzednio – niecałe 9%). Z kolei o 40-50% chce ciąć świąteczne inwestycje przeszło 4% ankietowanych (w ub.r. – blisko 7%). Zmniejszenie wydatków o więcej niż 50% zapowiada nieco ponad 1% respondentów (wcześniej – przeszło 2%).

– Osoby deklarujące spadek wydatków między 10% a 20% stanowią w sumie ponad 50% konsumentów planujących redukcje. W obecnej sytuacji może to wynikać nie tylko z czynników gospodarczych, ale i politycznych, takich jak choćby wojna w Ukrainie czy też brak pewności co do dalszych decyzji podejmowanych przez obecny rząd. Pozytywnym wydaje się natomiast fakt, iż wyraźnie ubyło respondentów przewidujących ograniczenie wydatków o 30%, 40% czy ponad 50%. Należy podkreślić, że porównanie danych obecnych z ubiegłorocznymi wskazuje na znaczną poprawę nastrojów konsumenckich – podsumowuje ekspert z Uniwersytetu WSB Merito.

Wyboje na drodze do: elektryfikacji; utrzymania europejskiej podmiotowości w motoryzacji; trwałego zdominowania globalnego rynku przez Chiny; utrzymania się transformacji w amerykańskim przemyśle samochodowym.

Globalny rynek motoryzacyjny unormuje się w tym roku po silnym odbiciu w 2023 roku. W efekcie z jednej strony Allianz Trade spodziewa się w tym roku spowolnienia wzrostu globalnej liczby rejestracji samochodów do +1,9% r/r, z drugiej strony – zmniejszenia siły cenowej (zdolności narzucania cen odbiorcom) producentów samochodów i kurczenia się ich marż w obliczu nasilonej konkurencji i niepewnego otoczenia.

Tektoniczna zmiana– jej siła przełomową stały się Chiny. Globalny przemysł motoryzacyjny przechodzi transformację w kierunku pojazdów elektrycznych (EV), ale nadchodząca ścieżka będzie burzliwa, kształtowana przez napięcia geopolityczne, spowolnienie popytu i niepewność regulacyjną:

Europejscy producenci samochodów, a zwłaszcza niemieccy, tracą grunt pod nogami

Chińskie pojazdy elektryczne są na dobrej drodze do podbicia globalnego rynku, ale stoją przed nimi ogromne przeszkody

Amerykańska polityka przemysłowa (w tym popandemiczne finansowanie dzięki IRA Inflation Reduction Act) napędza amerykańską motoryzację w przejściu na pojazdy elektryczne, ale wyzwania kosztowe i niepewność polityczna pozostają

Normalizacja sprzedaży samochodów

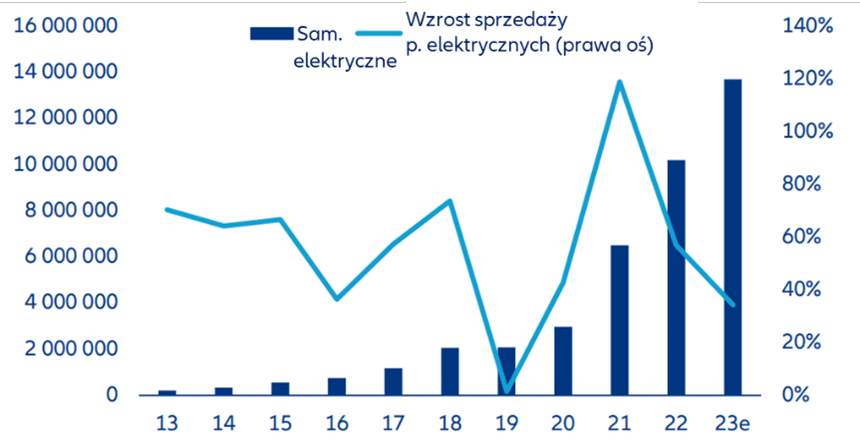

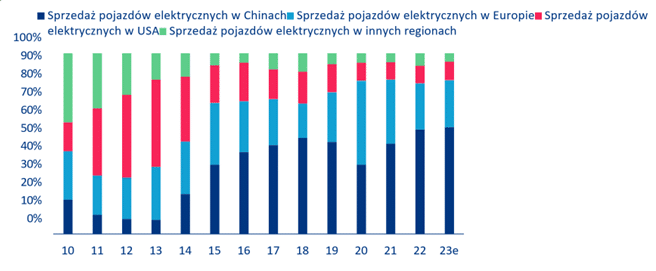

Nowe rejestracje samochodów odnotowały znaczne ożywienie w 2023 r., ponieważ zakłócenia w łańcuchu dostaw wywołane przez Covid-19 ustąpiły, a stłumiony popyt został uwolniony. Ponadto sprzedaż samochodów napędzały prężny wzrost gospodarczy i silny, choć spowalniający, wzrost liczby pojazdów elektrycznych – łączna liczba rejestracji samochodów na świecie wzrosła o +11,3% do prawie 88 mln, choć nadal jest poniżej poziomów sprzed pandemii. Trzy największe rynki motoryzacyjne – Chiny, USA i Europa – odnotowały silny wzrost w 2023 r., na poziomie odpowiednio +11,9%, +12,5% i +17,2%.

Ze względu na ograniczanie wydatków przez konsumentów – zwłaszcza w Chinach i Europie – oraz słaby globalny wzrost gospodarczy oczekujemy, iż sprzedaż samochodów w skali globalnej wzrośnie w tym roku o +1,9% r/r. Pomimo poważnych przeciwności we względnie korzystnej sytuacji są producenci pojazdów elektrycznych. Allianz Trade prognozuje, że w 2024 r sprzedaż nowych samochodów osobowych z napędem elektrycznym przekroczy 18 mln (+32,8% r/r)., przy liderem tempa wzrostu „elektryfikacji” będzie Europa (odpowiednio +41,2%).

Wzrost sprzedaży pojazdów elektrycznych i samochodów

Źródła: IEA, Allianz Research

Uwagi: dane obejmują tylko pojazdy osobowe

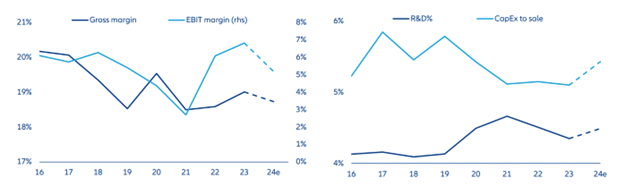

Jak odczują to producenci? Zaostrzona konkurencja, która jest szczególnie intensywna w segmencie pojazdów elektrycznych i w Chinach, zaszkodzi sile cenowej producentów samochodów. Allianz Trade spodziewa się przyspieszonej konsolidacji, ponieważ producenci samochodów stoją w obliczu spadku marż, a słabsi walczą o przetrwanie. Allianz Trade spodziewa się spadku ich marż brutto i EBIT do 18,7% (-28 pkt proc r/r.) i 5,2% (-164 pkt proc.) oraz przyspieszenie konsolidacji. Oczekiwany wzrost wskaźnika nakładów na badania i rozwój (do poziomu 4,5%, wzrost o +14 pp) oraz wskaźnika CAPEX do sprzedaży (5,4%, +33 punkty procentowe) wskazuje, że producenci samochodów prawdopodobnie dywersyfikują swoje inwestycje i pozostają gotowi do wyzwań – jakiekolwiek (technologicznie) by one nie były. W celu utrzymania elastyczności na ewoluującym rynku, producenci samochodów inwestują w pojazdy z silnikami spalinowymi, modele hybrydowe i w pełni elektryczne, co wiąże się ze wspomnianym wzrostem wydatków na badania i rozwój oraz nakładów inwestycyjnych. Branża jest gotowa na wzrost wewnątrzregionalnej współpracy między producentami samochodów i interesariuszami w całym łańcuchu dostaw, aby uzyskać przewagę w spodziewanych przetasowaniach (pomiędzy producentami).

Inwestycje i marże 30 największych firm motoryzacyjnych według sprzedaży

Źródła: Bloomberg, Allianz Research

„Ograniczenia prędkości” na drodze do elektryfikacji

Globalny przemysł motoryzacyjny przechodzi obecnie najbardziej znaczącą zmianę paradygmatu od czasu pojawienia się pojazdów napędzanych silnikami spalinowymi. Przemysł motoryzacyjny odegra kluczową rolę w tej transformacji, która będzie zależeć od zwiększenia liczby używanych pojazdów elektrycznych (EV). W tym kontekście atrybut definiujący samochód stopniowo przesuwa się z pojemności silnika – domeny, w której europejscy, amerykańscy, japońscy i południowokoreańscy producenci samochodów przodowali w erze ICE – na możliwości akumulatora i oprogramowania.

W obliczu tej strukturalnej zmiany Chiny stały się siłą przełomową, inwestując w akumulatory i oprogramowanie od ponad dekady i zapewniając sobie pozycję lidera. W rezultacie Chiny zmieniają globalny krajobraz motoryzacyjny dzięki szybkiemu rozwojowi pojazdów elektrycznych i dominacji w całym łańcuchu dostaw.

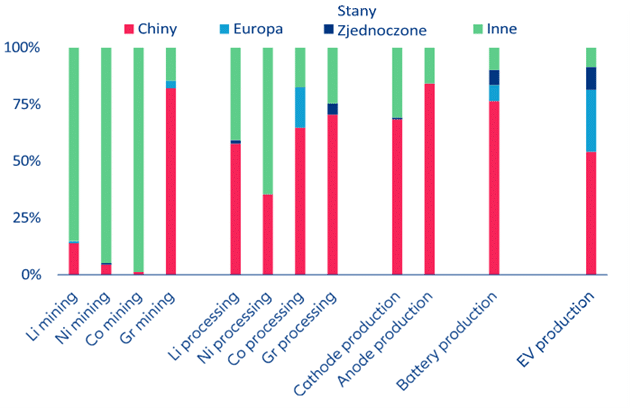

W obliczu podwyższonych napięć geopolitycznych Europa i Stany Zjednoczone coraz bardziej zwracają uwagę na swoją zależność od chińskich dostaw, a także wpływ rosnącej popularności chińskich pojazdów elektrycznych na ich lokalne branże związane z motoryzacją. Przykładowo, akumulatory stanowią największy pojedynczy wydatek w produkcji pojazdów elektrycznych, stanowiąc zazwyczaj około 40% całkowitych kosztów. Sześciu z 10 największych światowych producentów akumulatorów ma siedzibę w Chinach, a pozostali czterej również w Azji, co łącznie stanowi 92,1% całkowitej światowej mocy produkcyjnej akumulatorów w 2023 r.

Regionalny rozkład łańcucha dostaw akumulatorów do pojazdów elektrycznych

Źródła: IEA, Allianz Research

Zdolności produkcyjne głównych producentów akumulatorów (MWh)

Źródła: CleanTechnic, Allianz Research

Uwagi: * odnosi się do spółek chińskich, ** odnosi się do spółek japońskich,*** odnosi się do firm południowokoreańskich

Europa i Stany Zjednoczone, obawiając się swojej zależności od chińskich komponentów i wpływu na lokalny przemysł, zareagowały zwiększeniem barier handlowych i kontroli. Niedawne spowolnienie popytu na pojazdy elektryczne, w połączeniu z niepewnym klimatem regulacyjnym i gospodarczym, dodatkowo komplikuje trajektorię krótkoterminowego rozwoju branży.

Europejscy producenci samochodów, a zwłaszcza niemieccy, tracą grunt pod nogami

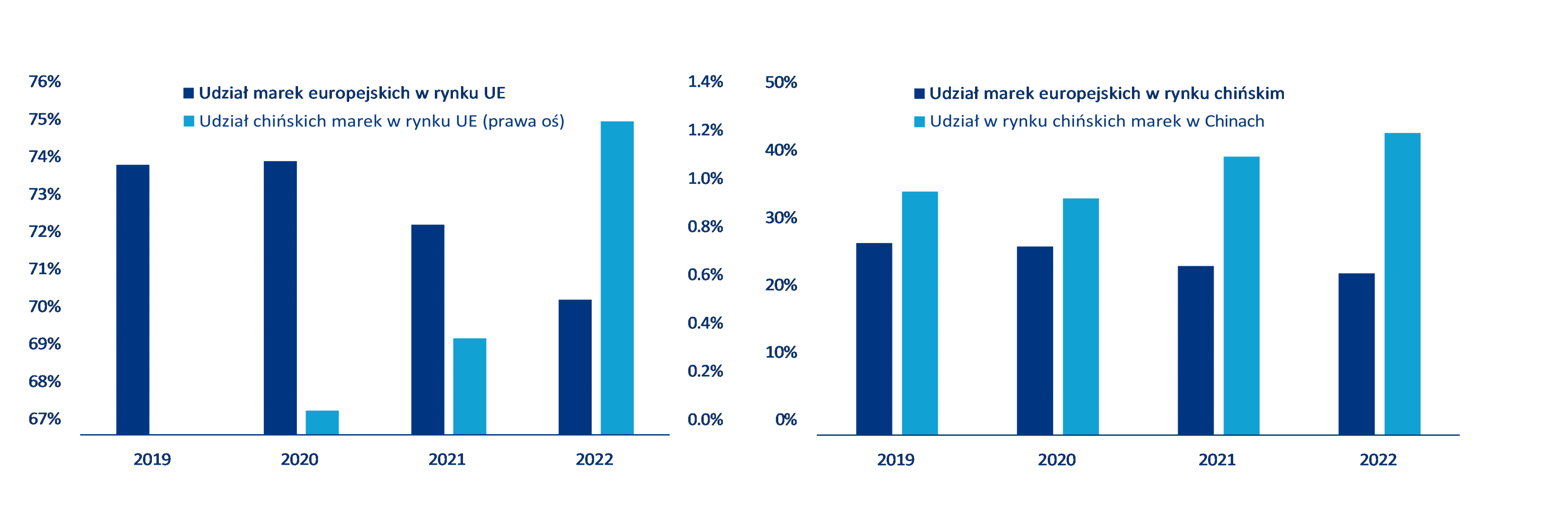

Przemysł samochodowy był kręgosłupem europejskiej gospodarki (6% produkcji regionu), służąc jako centrum innowacji (32% badań i rozwoju w UE) i eksportu (2,8% wartości eksportu UE), zatrudniając jednocześnie ogromną siłę roboczą (6,5 mln bezpośrednich miejsc pracy). Jednakże, koncentrując się przez długi czas na swoich mocnych stronach, europejscy producenci samochodów spóźnili się na rynek pojazdów elektrycznych i mają trudności z opłacalnością produkcji przystępnych cenowo modeli (europejskie pojazdy elektryczne nadal kosztują o 27% więcej niż samochody benzynowe).

Chociaż producenci samochodów starają się obniżyć swoje koszty, podwyższone koszty energii i robocizny sprawiły, że trudne do utrzymania było połączenie rentowności ze sprzedażą po przystępnych cenach. W rezultacie europejscy producenci samochodów skupili się głównie na segmencie premium, co doprowadziło do braku przystępnych cenowo modeli na rynku. Średnia cena pojazdów elektrycznych w Europie wynosiła 55 821 EUR w 2022 r. – o 27% więcej niż w przypadku samochodów benzynowych – i prawie wszystkie pojazdy elektryczne były droższe niż 20 000 EUR. Dla porównania – w Chinach średnia cena samochodu elektrycznego to 31 829 EUR. W rezultacie europejscy producenci samochodów notują znaczny spadek udziału w rynku.

Europejscy producenci samochodów tracą udział w rynku

Udział w rynku motoryzacyjnym w UE według regionu produkcji

Udział w rynku motoryzacyjnym w Chinach według regionu produkcji

Źródła: ACEA, Allianz Research

Zmagając się z wysokimi kosztami i niską rentownością pojazdów elektrycznych, europejscy producenci samochodów stoją również w obliczu potencjalnego spadku rentowności produkcji pojazdów spalinowych. W ubiegłym roku UE osiągnęła wstępne porozumienie w sprawie Euro 7, zaktualizowanego rozporządzenia, które ma obejmować dodatkowe zasady dotyczące emisji spalin i nakładać surowsze wymogi dotyczące żywotności pojazdów. Szacuje się, że nowe przepisy zwiększą bezpośrednie koszty o 2 000 EUR na samochód osobowy/van z silnikiem spalinowym

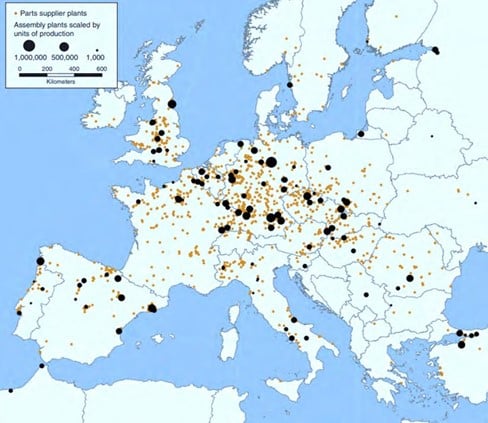

Transformacja motoryzacji miała już widoczny wpływ na krajobraz biznesowy pod względem niewypłacalności, przy czym szczególnie dotknięte są obecnie Niemcy (+13% w 2023 r.). W odniesieniu do zatrudnienia, ponieważ pojazd elektryczny składa się z mniejszej liczby części, szacujemy, że firmy w segmentach produkcyjnych mogłyby działać z 30% mniejszą liczbą osób, co oznacza 730 000 miejsc pracy mniej w EU.

Niemcy są szczególnie narażone, ponieważ sektor ten w tym kraju jest (i) silnie zorientowany na eksport, a zatem bardziej narażony na konkurencję ze strony zagranicznych marek, zwłaszcza chińskich, oraz (ii) znacznie bardziej pracochłonny, a zatem narażony na ryzyko outsourcingu / podwykonawstwa do krajów o niskich płacach, zwłaszcza krajów Europy Środkowo-Wschodniej, gdzie jednostkowe koszty wynagrodzeń są znacznie niższe (między 60-70%).

Fabryki samochodów w Europie

Źródła: Klier i Rubenstein (2016)

Aby nadrobić zaległości w nowym wyścigu i zwiększyć konkurencyjność rynkową, Europa powinna zapewnić więcej marchewek (zachęt) niż kijów i podjąć natychmiastowe działania w celu zbudowania ekosystemu wokół produkcji pojazdów elektrycznych. Spośród trzech największych rynków motoryzacyjnych, UE wyznaczyła najbardziej ambitny cel w zakresie redukcji emisji do 2020 r. skuteczny zakaz sprzedaży nowych pojazdów napędzanych paliwami kopalnymi do 2035 roku. Jednak w porównaniu ze Stanami Zjednoczonymi i Chinami, podejściu UE brakuje skoordynowanego wsparcia i kompleksowej strategii – utrzymanie przewagi w konkurencji pojazdów elektrycznych to coś więcej niż tylko doświadczenie w produkcji samochodów. Wymaga to również solidnego łańcucha dostaw, a także postępów w technologii akumulatorów i oprogramowania, które mają kluczowe znaczenie w zakresie zarządzania kosztami oraz poprawy osiągów i wrażeń z jazdy. W związku z tym decydenci polityczni powinni podjąć działania mające na celu przyciągnięcie inwestycji w całym łańcuchu dostaw, zapewniając dostęp do niezbędnych surowców, poprawiając infrastrukturę rafineryjną i rozwijając technologię akumulatorów. Np. .dostępność stacji ładowania, która ma kluczowe znaczenie dla zaspokojenia obaw nabywców pojazdów elektrycznych o zasięg, jest nierównomierna w UE, przy czym 60% wszystkich stacji ładowania jest skoncentrowanych. w trzech tylko krajach: Holandii (149 025), Niemczech (125 997) i Francji (124 526)!

Chińskie pojazdy elektryczne na fali – kurs na podbój globalnego rynku

Chińskie pojazdy elektryczne rozwijają się w zadziwiającym tempie, a ich sprzedaż i produkcja wzrosły niemal ośmiokrotnie w latach 2019-2023.

Rynek pojazdów elektrycznych był znaczącym katalizatorem dla chińskiego przemysłu motoryzacyjnego, a chińskie pojazdy elektryczne odpowiadają za prawie 60% globalnej sprzedaży i ponad 60% całkowitej światowej produkcji pojazdów elektrycznych w 2023 roku. Ta dominacja w sektorze pojazdów elektrycznych podkreśla znaczący wpływ Chin na przyszły kierunek globalnego przemysłu motoryzacyjnego. Międzynarodowy zasięg chińskich producentów samochodów drastycznie się rozszerzył, napędzany intensywną konkurencją na rynku krajowym. Ta (wewnątrz-chińska) konkurencja doprowadziła do znacznego wzrostu eksportu samochodów osobowych, a liczba ta wzrosła z poniżej 1 mln sztuk w 2020 roku do 4,4 mln sztuk w 2023 roku. Ten wykładniczy wzrost sprawił, że Chiny wyprzedziły Japonię, stając się największym na świecie eksporterem samochodów osobowych i wzmacniając swoją kluczową rolę w kształtowaniu globalnego krajobrazu motoryzacyjnego.

Udział sprzedaży pojazdów elektrycznych według regionu

Źródła: IEA, Allianz Research

Uwagi: dane obejmują tylko pojazdy osobowe

U podstaw były hojne dotacje rządowe i koordynowane przez państwo ogromne inwestycje na wszystkich etapach produkcji (a więc także komponentów).

Łańcuch dostaw odegrał kluczową rolę w budowaniu branży od podstaw i ustanowieniu niekwestionowanej dominacji Chin. Już w 2001 r.Chiński rząd dostrzegł kluczową szansę w branży pojazdów elektrycznych, w czasie, gdy Chiny walczyły o konkurowanie z uznanymi liderami motoryzacyjnymi w technologii spalinowej (ICE) i nie udawało im się rozwinąć konkurencyjnych marek lokalnych. Wykorzystując duży rynek krajowy i bazę produkcyjną, chiński rząd skierował ogromne inwestycje w cały łańcuch dostaw. W formie dotacji, ulg podatkowych, zamówień publicznych i kredytowaniu popytu jak i podaży krajowych pojazdów, publiczne wsparcie finansowe dla chińskiej motoryzacji wyniosło co najmniej 115-150 mld EUR do końca 2022 r., przekraczając łączne finansowanie rządowe w USA (ok. 8 mld EUR) i Europie (ok. 75-80 mld EUR). Wraz ze stopniowym zmniejszaniem dotacji, tradycyjni chińscy producenci samochodów, tacy jak BYD, SAIC i Geely, z powodzeniem przekształcili się w głównych producentów pojazdów elektrycznych, a startupy, takie jak NIO, Li Auto i XPeng, zyskały na znaczeniu jako nowe potęgi na chińskim rynku pojazdów elektrycznych

Chińscy producenci pojazdów elektrycznych mają silną przewagę kosztową, dzięki wcześniejszej obecności na rynku, niższym kosztom pracy i korzyściom skali, ale wyróżniają się także jakością.

Weźmy na przykład BYD, światowego lidera w eksporcie pojazdów elektrycznych i znaczącą postać w produkcji akumulatorów do pojazdów elektrycznych. Firma znacznie obniżyła koszty produkcji dzięki szerokiej integracji pionowej. Biorąc pod uwagę, że baterie stanowią największą część pojazdów elektrycznych, specjalizacja BYD w akumulatorach litowo-żelazowo-fosforanowych (LFP) – opłacalnym zamienniku powszechnie stosowanych akumulatorów niklowo-manganowo-kobaltowych (NMC) w pojazdach elektrycznych – stawia ją w czołówce. Ta wiedza specjalistyczna pozwala BYD osiągnąć jedną z najwyższych gęstości energii przy jednych z najniższych kosztów na świecie. Co więcej, dzięki

W związku z tym, że krajowa konkurencja w Chinach w coraz większym stopniu skupia się na zaawansowanych technologiach pojazdów, takich jak inteligentne systemy jazdy i możliwości interfejsu człowiek-maszyna (HMI), chińscy producenci pojazdów elektrycznych szybko rozwijają oprogramowanie. Postępy te podkreślają ich strategiczną koncentrację nie tylko na zwiększaniu wydajności i bezpieczeństwa pojazdów, ale także na poprawie ogólnych wrażeń z jazdy, pozycjonując ich jako liderów na globalnym rynku pojazdów elektrycznych.

Co może zepchnąć Chiny z drogi do zdominowania światowej motoryzacji ?

Chociaż chiński przemysł pojazdów elektrycznych stał się konkurencyjną siłą na całym świecie, kilka czynników stwarza potencjalne ryzyko, które może podważyć jego obecną pozycję lidera:

Wojna cenowa (na chińskim rynku), wywołana przez Teslę w 2023 r., nasiliła się dopiero w 2024 r., znacząco wpływając na rentowność producentów pojazdów elektrycznych (OEM).

W październiku 2022 r. i styczniu 2023 r. Tesla zainicjowała agresywne obniżki cen swoich modeli produkowanych w Szanghaju, z rabatami sięgającymi nawet 24% po dwóch rundach, co skłoniło co najmniej 30 innych producentów samochodów, od lokalnych startupów EV, takich jak Xpeng i Nio, po uznanych gigantów, takich jak Mercedes-Benz, Volkswagen i Ford, do obniżenia cen w odpowiedzi. Konkurencja na rynku masowym stała się jeszcze bardziej zaciekła wraz z ostatnimi obniżkami cen Tesli w styczniu. Kolejni producenci samochodów, w tym BYD, poszli w ich ślady i zaoferowało swoje rabaty. Wartość średniego rabatu na pojazdy elektryczne wzrosła w ciągu ostatniego roku o ponad 180%! Mniejsze zyski a nawet straty niektórych producentów na rynku chińskim doprowadzi do ich konsolidacji wg. scenariusza „zwycięzca bierze wszystko”.

Od surowców po samochody, problem nadwyżki mocy produkcyjnych rozprzestrzenił się na cały łańcuch dostaw.

Chińskie firmy dokonały ogromnych inwestycji w technologię pojazdów elektrycznych, rozszerzając swoje możliwości produkcyjne od rafinacji surowców po produkcję samochodów. Wraz z ochładzaniem globalnego popytu pojawił się problem niewykorzystanych mocy w całym łańcuchu dostaw. W efekcie np. cena litu spadła w ciągu ostatniego roku o -70%, a wykorzystanie mocy produkcyjnych producentów samochodów od 2019 utrzymuje się poniżej 50%. Stąd wielu chińskich producentów samochodów, w tym BYD i Geely, uznało ekspansję międzynarodową za swój priorytet. Rosnące napięcia geopolityczne mogą jednak zniweczyć ich wysiłki i zaważyć na marżach.

Szybka ewolucja technologii akumulatorów, w szczególności rozwój akumulatorów półprzewodnikowych, akumulatorów sodowo-jonowych i anod krzemowych, może zachwiać dominującą pozycją Chin w łańcuchu dostaw akumulatorów.

Bateria półprzewodnikowa wykorzystuje materiały stałe jako elektrolity zamiast ciekłych, zmniejszając tym samym ryzyko pożaru. Dzięki usunięciu grafitu, który jest zwykle stosowany w anodach, można uzyskać większą gęstość energii i większy zasięg, a także krótszy czas ładowania. Producenci akumulatorów prześcigają się w podejmowaniu wyzwań technologicznych ze względu na ich ogromny potencjał, a Toyota ogłosiła pierwszy przełom. W przypadku masowej produkcji, bateria ta mogłaby zrewolucjonizować branżę i podważyć obecną pozycję Chin jako lidera w dziedzinie baterii litowo-żelazowo-fosforanowych (LFP). Rozwijają się również technologie akumulatorów, takie jak akumulatory sodowo-jonowe, które wykorzystują tanie materiały bez litu, oraz anody krzemowe, które zastępują grafit krzemem w anodach, co prowadzi do zwiększenia zasięgu i szybszego ładowania. Technologie te mogą jeszcze bardziej podważyć dominację Chin, zmniejszając ich zapotrzebowanie na krytycznych materiałów, które są w przeważającej mierze kontrolowane przez Chiny. W tym kontekście chińscy producenci akumulatorów zintensyfikowali swoje wysiłki badawczo-rozwojowe w zakresie technologii akumulatorów nowej generacji. W szczególności, konsorcjum kierowane przez rząd, które obejmuje najlepszych producentów baterii i producentów pojazdów elektrycznych, założone na początku tego roku w celu komercjalizacji akumulatorów półprzewodnikowych. Chińscy gracze nadal mają znaczną przewagę, ale konkurencja „reszty świata” jest coraz silniejsza.

Wyzwania i niepewność polityczna przed amerykańskim przemysłem pojazdów elektrycznych

W Stanach Zjednoczonych wdrożono cały łańcuch działań wspierających przyjęcie pojazdów elektrycznych: bezpośrednio – poprzez ulgi podatkowe dla kupujących – jak i pośrednio – poprzez rozbudowę infrastruktury ładowania. Wsparcie wprowadzono poprzez Ustawę o inwestycjach w infrastrukturę i miejscach pracy (IIJA), oraz Ustawę o redukcji inflacji (IRA). Dotacje związane z pojazdami elektrycznymi z tych dwóch polityk wynoszą łącznie około 21,7 mld USD, w tym 7,5 mld USD z IIJA na stacje ładowania i szacunkowo 14,2 mld USD na dotacje na zakup pojazdów elektrycznych w latach 2022-2031. Dotacje te przyczyniły się do wzrostu sprzedaży – sprzedaż pojazdów elektrycznych osiągnąć rekordowy poziom 1,2 mln w 2023 r., co stanowi 7,6% całkowitej sprzedaży pojazdów w 2023 r., w porównaniu z 5,9% w 2022 r.

Szacuje się, że połączony efekt dotacji i zachęt zwiększy liczbę rejestracji pojazdów elektrycznych i udział w rynku nowych lekkich pojazdów elektrycznych odpowiednio o 59,3% i 14 punktów procentowych. Liczba ładowarek (i ich dostępność) ma wzrosnąć prawie dziesięciokrotnie w porównaniu z końcem 2022 r..

Polityka przemysłowa związana elektromobilnością została wprowadzona także w celu ożywienia krajowej bazy produkcyjnej i odzyskania miejsc pracy z zagranicy. Wraz z rozdaniem przez rząd historycznych pakietów zachęt, Stany Zjednoczone odnotowały boom w zakresie zielonych inwestycji. Od czasu wdrożenia IRA ogłoszono 189 projektów produkcyjnych dotyczących pojazdów elektrycznych lub akumulatorów, o łącznej wartości inwestycji wynoszącej prawie 66 mld USD. Oczekuje się, że stworzą one ponad 100 000 miejsc pracy.

Ceny pojazdów elektrycznych pozostają jednak wysokie, a wyzwania związane z kosztami zaostrzają rosnące koszty pracy i specyficzne dla USA upodobanie do większych pojazdów. Rozwiązanie strajku United Auto Workers (UAW) w listopadzie ubiegłego roku doprowadziło do tego, że GM, Ford i Stellantis zgodziły się na znaczną 25% podwyżkę płac dla pracowników UAW w ciągu najbliższych czterech lat. Porozumienie to, w połączeniu z rozszerzeniem ochrony związkowej na zakłady produkujące akumulatory do pojazdów elektrycznych, może podnieść koszty produkcji, potencjalnie wpływając na ceny pojazdów. Silna preferencja amerykańskich konsumentów dla dużych pojazdów dodatkowo potęguje te wyzwania.

Dynamika polityczna określi przyszłość amerykańskiego przemysłu motoryzacyjnego. Potencjalna druga prezydentura Trumpa może wyznaczyć ścieżkę w kierunku alternatywnego kursu, biorąc pod uwagę rozbieżność stanowisk obu partii w sprawie zielonej transformacji. Biden wcześniej wyznaczył cel aby do 2030 r. połowę wszystkich sprzedawanych nowych samochodów stanowiły pojazdy elektryczne. Boom produkcyjny wywołany przez IRA ma już widoczny wpływ na sprzedaż pojazdów elektrycznych, a nowe przepisy dotyczące emisji zaproponowane przez EPA w zeszłym roku mają przyspieszyć osiągnięcie tego celu, potencjalnie zwiększając sprzedaż pojazdów elektrycznych do dwóch trzecich sprzedaży wszystkich nowych samochodów w USA do 2032 roku. Z kolei Trump był zdecydowanym przeciwnikiem zielonej energii i pojazdów elektrycznych, obwiniając istniejącą politykę środowiskową za wzrost cen energii i utratę miejsc pracy. Jeśli zostanie wybrany w listopadzie, prawdopodobnie cofnie regulacje klimatyczne mające na celu zwiększenie popularności pojazdów elektrycznych i skieruje fundusze z powrotem do tradycyjnej produkcji silników spalinowych. Spowodowałoby to znaczne spowolnienie zielonej transformacji na drugim co do wielkości rynku samochodowym na świecie, gdzie transport jest największym źródłem gazów cieplarnianych.

W 2023 roku Grupa Asseco osiągnęła 16,9 mld zł przychodów ze sprzedaży. Sprzedaż własnych produktów oraz usług informatycznych przekroczyła 13,2 mld zł. Zysk operacyjny wyniósł ponad 1,6 mld zł. Zysk netto przypisany akcjonariuszom jednostki dominującej osiągnął poziom 483 mln zł, co oznacza drugi pod względem wartości zysk netto w historii Grupy.

Wyniki Asseco są bardzo dobrze zdywersyfikowane geograficznie. W 2023 roku rynki zagraniczne reprezentowane przez segmenty Formula Systems i Asseco International odpowiadały łącznie za 88% przychodów Grupy. Sprzedaż segmentu Formula Systems wyniosła 10,9 mld zł, a zysk operacyjny 906 mln zł. W segmencie Asseco International przychody wyniosły 4,1 mld zł, a zysk operacyjny – po wzroście o 12% – osiągnął poziom 456 mln PLN. Sprzedaż segmentu Asseco Poland wzrosła o 13% do blisko 2,0 mld zł, a zysk operacyjny wyniósł 264 mln zł.

„2023 rok to kolejny bardzo dobry rok dla Asseco. Istotny wpływ na wyniki Grupy miały w tym czasie kursy walut. Organicznie rośliśmy stabilnie – nasze przychody wzrosły w kursach stałych o 5%, a zysk operacyjny zwiększył się o 6%. Osiągnęliśmy drugi pod względem wartości zysk netto w naszej ponad 30-letniej historii. Dalej konsekwentnie realizujemy obraną strategię, skupiając się na produkcji oprogramowania i usługach własnych, a także silnej dywersyfikacji. Cieszę się, że udało nam się wypracować tak dobre wyniki pomimo trudnego otoczenia gospodarczego oraz napiętej sytuacji geopolitycznej. To pokazuje, że niepewne czasy wymagają zwiększenia roli cyfryzacji, ze szczególnym uwzględnieniem rozwiązań chmurowych, cyberbezpieczeństwa czy sztucznej inteligencji. Naszym priorytetem pozostaje dostarczanie najwyższej jakości własnego oprogramowania dla instytucji i firm z kluczowych sektorów gospodarki. W minionym roku intensywnie pracowaliśmy nad umocnieniem pozycji rynkowej w każdym z segmentów biznesowych, w których działamy.W 2023 roku przejęliśmy 7 spółek działających w Portugalii, Słowenii, Bośni i Hercegowinie, Polsce, a także na rynku izraelskim. Od momentu debiutu na Giełdzie Papierów Wartościowych w Warszawie w 2004 roku do naszej Grupy dołączyło ponad 135 spółek. To sprawia, że dzisiaj Asseco to ponad 33 tys. osób zatrudnionych w 60 krajach na 6 kontynentach” – powiedział Adam Góral, Prezes Zarządu Asseco Poland.

Skonsolidowany portfel zamówień Asseco na rok 2024, w obszarze oprogramowania i usług własnych, ma obecnie wartość ponad 10,2 mld zł. W kursach stałych, w jakich został przeliczony backlog na 2023 rok, przekracza 11,1 mld zł i jest o 14% wyższy niż w analogicznym okresie ubiegłego roku.

„Od rozpoczęcia wojny w Ukrainie mierzymy się ze zwiększonym ryzykiem oraz liczbą ataków cybernetycznych. Dlatego tak ważne jest budowanie odporności cybernetycznej państwa na każdym poziomie działań – zarówno ogólnokrajowym, jak i samorządowym. Jako dostawca rozwiązań dla wielu instytucji publicznych i przedsiębiorstw będziemy kontynuowali aktywny udział w zabezpieczaniu systemów informatycznych, a także pomagali w dostosowaniu infrastruktury oraz procedur bezpieczeństwa do nowych realiów” – tłumaczy Adam Góral. „Jedną z naszych ambicji pozostaje rynek usług chmurowych i aktywny udział w tym szybko rosnącym obszarze sektora IT. Oprócz własnego oprogramowania oraz budowy zasobów chmurowych w ramach Asseco Cloud współpracujemy z największymi światowymi dostawcami chmury publicznej. Przed nami kolejny rok, w którym będziemy pracowali nad wdrożeniem i rozwojem zastosowań sztucznej inteligencji. Celem jest postęp, z jakim do tej pory nie mieliśmy jeszcze do czynienia. Mamy ogromną szansę zrewolucjonizować wiele aspektów naszego życia. Szczególnie warto tu wymienić ochronę zdrowia, administrację publiczną, sektor produkcyjny czy usługi. Mądrze wykorzystana sztuczna inteligencja przyczyni się także do zwiększenia poziomu cyberbezpieczeństwa, poprzez przyspieszenie wykrywania potencjalnych zagrożeń” – dodał Adam Góral.

Asseco konsekwentnie buduje wartość dla akcjonariuszy i dzieli się z nimi wypracowanym zyskiem. W tym roku Zarząd Spółki zarekomendował Walnemu Zgromadzeniu wypłatę 250 mln zł dywidendy za 2023 rok, co oznacza 3,66 zł na jedną akcję uczestniczącą w wypłacie dywidendy*.

* Dywidenda przypadająca na jedną akcję, po wyłączeniu akcji własnych, które nie uczestniczą w dywidendzie.

Columbus wraz z Grupą DTEK startuje z realizacją projektu BESS (Battery Energy Storage System) w Polsce. Spółka DRI, należąca do Grupy DTEK, rozpoczęła proces nabycia od Columbus największego magazynu energii, który Spółka przygotuje do warunków RTB (Ready to Build).

Columbus Energy S.A. zawarł z DRI (DTEK Renewables International B.V.) przedwstępną umowę sprzedaży wielkoskalowego magazynu energii o mocy 133 MW i pojemności 532 MWh, zlokalizowanego na terenie gminy Chrzanów. Projekt ma wygraną aukcję rynku mocy i jest jednym z największych tego typu projektem w Polsce oraz jednym z większych w Europie. Realizację wszystkich czynności określonych w umowie, związanych z uzyskaniem przez ten projekt pozwolenia na budowę, DRI powierzył spółce Columbus.

– Zdecydowaliśmy się na sprzedaż jednego z naszych projektów magazynów energii do partnera z Grupy DTEK. Inwestycje w wielkoskalowe magazyny energii są nieuniknione, a wartość portfela projektów, jaki posiada Columbus, jest bardzo wysoka. Środki pozyskane z tej transakcji przeznaczymy na zmniejszenie naszych zobowiązań wobec inwestora DC24 ASI, co czynimy sukcesywnie, realizując naszą strategię finansową, jak również na rozwój innych wielkoskalowych projektów. Grupa Columbus posiada i rozwija wiele projektów, które chcemy wybudować i nimi zarządzać. Najbardziej zaawansowane projekty magazynów energii mają moc odpowiednio 202 MW oraz 63 MW. Na tym etapie nie przewidujemy ich sprzedaży, natomiast jesteśmy otwarci na współpracę i potencjalne okazje biznesowe. Ta transakcja pokazuje, że Columbus może być równorzędnym partnerem dla międzynarodowych korporacji energetycznych. Przeprowadziliśmy skuteczną transakcję z Engie, teraz z DTEK – twierdzi Dawid Zieliński, Prezes Columbus Energy S.A.

Przypomnijmy, że Columbus i DRI zawarły w październiku 2023 r. porozumienie Term Sheet, dotyczące strategicznej współpracy w zakresie budowy wielkoskalowych magazynów energii. Grupa DTEK zainteresowała się wówczas trzema projektami magazynów energii, należącymi do Columbus, o łącznej mocy 398 MW i pojemności 1,6 GWh.

– Zgodnie z warunkami umowy, 100 proc. udziałów w projekcie magazynu w Chrzanowie zostanie przekazane na rzecz DRI po spełnieniu warunków zawieszających, a dodatkowy bonus zostanie wypłacony po doprowadzeniu projektu do warunków RTB, co powinno się wydarzyć najpóźniej w tym roku. W związku z tym zakładamy, że pierwsza transza środków zostanie przekazana do Columbus w połowie maja, a kolejna – po uzyskaniu RTB – twierdzi Dariusz Kowalczyk-Tomerski, Wiceprezes Columbus Energy S.A.

Teva Pharmaceuticals Polska będzie mieć nowego Dyrektora Generalnego – w kwietniu 2024 r. stanowisko to obejmie Ewa Królikowska, dotychczas Dyrektor Komercyjny RX i Wiceprezes ds. Dystrybucji. Poprowadzi ona komercyjny zespół firmy, która jest światowym liderem rynku farmaceutycznego i jednym z największych dostawców leków w Polsce.

Ewa Królikowska będzie jednym z szefów europejskich rynków w Tevie, raportującym bezpośrednio do Michała Nitki, który pełni rolę SVP, Commercial Lead South & East Europe (ad interim) oraz globalnego OTC Head.

– Teva od wielu lat jest w gronie liderów rynku farmaceutycznego w Polsce, dostarczając pacjentom kluczowe leki w ważnych obszarach terapeutycznych. Jestem dumna, stając na czele zespołu, który z sukcesami realizuje w Polsce globalną strategię Tevy „Pivot to Growth” – koncentruje się na badaniach i rozwoju portfolio, stawia na innowacyjność i wzmacnia obecność na rynku leków generycznych. W najbliższym czasie będziemy pracować też nad dalszym usprawnianiem działań skoncentrowanych na potrzebach naszych wszystkich klientów – a zwłaszcza pacjentów, wspólnie z nimi chcąc kształtować zrównoważoną i zdrową przyszłość – komentuje Ewa Królikowska, Dyrektor Generalny Teva Pharmaceuticals Polska.

Ewa Królikowska związana jest z branżą farmaceutyczną od 20 lat, a z firmą Teva (wcześniej w zespole Ratiopharm) – od 2008 r. Ma wieloletnie doświadczenie w logistyce i kompleksowym zarządzaniu łańcuchem dostaw w Polsce i regionie CEE (Czechy, Słowacja, Węgry, kraje bałtyckie, Rumunia) dla portfela leków Rx i OTC, suplementów diety, wyrobów medycznych. Jej doświadczenie obejmuje szereg projektów z zakresu fuzji i przejęć w branży farmaceutycznej (Ratiopharm, Mepha, Cephalon, Actavis), współpracy w ramach joint ventures (PGT) oraz współpracy z zewnętrznymi wytwórcami.

Od 2016 pełni rolę Wiceprezesa ds. Dystrybucji. W latach 2019-2023 pełniła rolę Dyrektora Komercyjnego OTC i Dystrybucji, odpowiadając za dystrybucję hurtową całego portfela Tevy w Polsce oraz marketing, trade marketing i sprzedaż produktów bez recepty takich marek, jak Flegamina, Olfen, Calperos, Sudocrem i Vibovit.

W październiku 2023 r., obok roli w zakresie dystrybucji, została Dyrektorem Komercyjnym Rx. Od lutego 2024 r. pełniła obowiązki szefa Tevy w Polsce, jednocześnie pracując nadal jako Wiceprezes ds. Dystrybucji.

Jest członkinią zarządu PASMI, organizacji zrzeszającej polskie i zagraniczne firmy farmaceutyczne produkujące leki dostępne bez recepty, a także wyroby medyczne, suplementy diety oraz kosmetyki.

Zaniżanie stawek przez konkurencję, rosnące koszty prowadzenia działalności i malejąca liczba zleceń to główne bolączki firm z sektora spedycji – wynika z badania Transcash przeprowadzonego wśród przedstawicieli branży. Są one pokłosiem szerzej zakrojonych problemów trapiących cały sektor TSL, wśród których na szczególną uwagę zasługuje wpływ sytuacji geopolitycznej na jego kondycję.

Spedycje w kłopotach

Ponad 68% naszych ankietowanych przyznało, że sytuacja ich firmy pogorszyła się w ciągu ostatnich 12 miesięcy. Poprawę zadeklarowało jedynie nieco ponad 9%, a pozostali nie widzą znaczących zmian w kondycji swojego przedsiębiorstwa. Zapytani o czynniki, które w największym stopniu wpływają na obecną kondycje rynku transportowego, nasi ankietowani na pierwszym miejscu postawili ex aequo sytuację geopolityczną oraz zmniejszenie światowej produkcji (po 50% wskazań w pytaniu wielokrotnego wyboru). Na miejscu trzecim z wynikiem 45,5% znalazł się wzrost opłat drogowych.

Koszty będą rosnąć

Długo oczekiwane spadki poziomu inflacji w ostatnich miesiącach nie przyniosły spodziewanej ulgi. Nadwyrężona rosnącymi kosztami branża przeżywa kryzys, który zmusił wiele firm do zakończenia działalności. Tę tendencję w odniesieniu do całej gospodarki pokazuje najnowsza analiza Dun&Bradstreet, mówiąca o rekordowej liczbie 250 tys. zawieszonych działalności i 4200 restrukturyzacji firm w Polsce w roku 2023.

– Koszty prowadzenia działalności w sektorze TSL rosną nieustannie, napędzane również przez przepisy unijne. Dyrektywa uzależniająca wysokość myta od skali emisji CO2 spowodowała drastyczny wzrost opłat drogowych w Niemczech, o ponad 80 proc. w przypadku pojazdów spełniających normę Euro 6. Do 24 marca 2024 roku dyrektywę muszą wdrożyć wszystkie państwa Unii, co oznacza kolejne podwyżki dla firm zajmujących się międzynarodowym przewozem towarów – komentuje Jakub Gwiazdowski, Head of Partnership & Relations w Transcash.

Z kolei sytuacja międzynarodowa wpływa na branżę w często nieprzewidywalny sposób. Strajki rolników, które przetaczają się przez całą Europę, są ogromnym utrudnieniem także dla przewoźników. W Polsce wiążą się nie tylko z ustawodawstwem unijnym, ale również z chęcią ograniczenia przywilejów wobec dostawców żywności z Ukrainy. Po wybuchu wojny Polska umożliwiła bezcłowy import towarów z tego kraju, co obniżyło konkurencyjność między innymi polskich rolników.

Historyczne spadki stawek za fracht

Deklarujących pogorszenie sytuacji swojej firmy zapytaliśmy o przyczyny tego stanu rzeczy w ramach pytania wielokrotnego wyboru. Do najważniejszych zaliczyli zaniżanie stawek przez konkurencję (63,64%) i wzrost kosztów prowadzenia działalności (61,6%). Spadek liczby zleceń to bolączka połowy naszych ankietowanych. Najmniejsza grupa (40%) wskazała na zmniejszenie marży.

– Stawki za fracht, liczba zleceń oraz terminy płatności to najczęściej wskazywane czynniki, które zdaniem uczestników badania wpływają na funkcjonowanie firm transportowych. Choć dyskusja o malejącej liczbie kierowców nie ustaje, ten czynnik za istotny dla codzienności firmy uznało niecałe 5 proc. naszych ankietowanych – mówi Jakub Gwiazdowski z Transcash.

Spadki stawek za fracht i niepewność z nimi związana potwierdza najnowszy raport Upply x Ti x IRU. Zgodnie z danymi organizacji, w IV kwartale 2023 roku stawki w Europie widocznie zmalały, skutkując obniżeniem ich wartości w zleceniach spotowych w stosunku do kontraktów – to pierwszy taki przypadek od początku 2017 roku. Różnica wyniosła aż 6 punktów procentowych. W Polsce nie odnotowano tego zjawiska, co nie zmienia faktu, że stawki malały systematycznie przez cały 2023 rok, najmocniej właśnie w odniesieniu do spotów.

Sposobem na powstrzymanie spadków mogłoby być wprowadzenie ogólnoeuropejskiej, minimalnej stawki za fracht. Tą drogą poszli Węgrzy, którzy za pomocą rozporządzenia ustanowili algorytm wyliczający ją na podstawie zmiennych powiązanych z transportem, takich jak wysokość opłaty drogowej, dystans czy cena paliwa.

Dobre relacje z przewoźnikami

Spedytorzy zapytani przez Transcash o to, co przyciąga do nich przewoźników, wskazują na dwie kwestie: reputację wiarygodnego płatnika i stałe kontrakty. Spedycje poszukujące nowych podwykonawców muszą więc zapewnić im stabilność, czyli stałe zlecenia i pewną zapłatę w terminie.

Te wskazania nie dziwią, biorąc pod uwagę skalę zatorów płatniczych w branży TSL. Jak wynika z badania „Skaner MŚP”, zrealizowanego przez Big Info Monitor w I kwartale tego roku, 54% firm transportowych współpracuje z kontrahentami, którzy zwlekają z płatnością ponad 60 dni po upływie pierwotnego terminu. To czyni sektor transportu niechlubnym rekordzistą na tle innych badanych branż, nie tylko pod względem terminów płatności, ale też tempa wzrostu zaległości. W 2023 roku długi firm z branży TSL wzrosły o 18%, przekraczając 3 mld zł, przy średniej dla sektora MŚP na poziomie 6%.

Dobre relacje z przewoźnikami buduje wiarogodność płatnicza, którą trudno osiągnąć bez finansowej stabilności. Wsparciem w tym zakresie może być eSkonto, czyli usługa, dzięki której spedycja jest w stanie opłacić swoich przewoźników bez angażowania własnych środków.

– Niezależnie od tego, czy przewoźnik zdecyduje się sfinansować fakturę w ramach usługi eSkonto, ta możliwość sama w sobie zwiększa wiarygodność płatniczą spedycji. To szczególnie ważne w trudnym dla branży TSL okresie, którego kres trudno przewidzieć – podsumowuje Jakub Gwiazdowski.

Święta Wielkanocne to ten okres w roku, w którym wiele osób wybiera samochód, aby dostać się do swoich rodzin. Jeśli samochodu nie używa się na co dzień, wiele osób zastanawia się, kiedy jest najlepszy moment do tego, aby zatankować. Choć logika wskazywałaby na to, że stacje benzynowe zwykle podwyższają ceny przed świętami, w związku ze zwiększeniem popytu, a później mogą je obniżyć, to rzeczywistość może być zupełnie inna. Kiedy w takim razie zatankować nasze samochody?

Warto na samym miejscu przeanalizować to, gdzie obecnie znajduje się cena ropy, a gdzie cena paliw na polskich stacjach. Cena ropy jest o dokładnie 10 %wyższa w ujęciu dolarowym niż rok temu, natomiast od początku tego roku wzrost wynosi niecałe 11%. Nieco lepiej wygląda perspektywa, patrząc z ujęcia ostatnich 12 miesięcy, analizując cenę ropy w złotych. Pod tym względem ropa zdrożała o ok. 3%, ale już od początku tego roku jest to ok. 15% więcej. Cena baryłki ropy Brent to obecnie ok. 85 dolarów za baryłkę. Okazuje się jednak, że za paliwo w tym roku będziemy płacić mniej niż w roku zeszłym!

Cena za litr benzyny w kwietniu zeszłego roku nierzadko przekraczała 6,80 zł. Co więcej, ceny paliw w Polsce były przez niemal całe pierwsze półrocze zawyżone w porównaniu do sytuacji na rynku ropy naftowej. Cena ropy naftowej w marcu czy w maju spadała w okolice 70 USD za baryłkę, a w szczytowym momencie była notowana w okolicach 85 USD za baryłkę, czyli podobnie jak teraz. To właśnie w kwietniu zeszłego roku przez moment mieliśmy mocny wzrost cen ze względu na cięcie produkcji ze strony kartelu OPEC+, ale później rynek nie dowierzał eksporterom i cena runęła ponownie wyraźnie w dół i zaczęła odbijać dopiero w czerwcu.

Cena benzyny w zeszłym roku była niewspółmiernie wysoka w stosunku do fundamentów, dlatego obecnie będzie minimalnie taniej. Z perspektywy kraju cena oscyluje w okolicach 6,50 zł, ale zdecydowanie drożej może być w dużych miastach. W Warszawie ceny mogą przekraczać poziomy 6,60-6,70 zł za litr bezołowiowej 95. Kiedy w takim razie tankować? W zasadzie najwcześniej jak się da.Statystyki bazujące na ostatnich 10 latach wskazują, że najtaniej na stacjach jest ok. 5-7 dni przed świętami. Z drugiej strony wysokie ceny przez stacje zwykle utrzymywane są po świętach i swoją kulminację osiągają ok. 2 tygodnie później. Warto też pamiętać, że na rynku ropy naftowej obserwujemy ostatnio cykl wzrostowy, a ceny na stacjach reagują z ok. 1-2 tygodniowym opóźnieniem w stosunku do tego, co dzieje się z ceną produktu pierwotnego. Wobec tego nie można wykluczyć, że ceny faktycznie po świętach wzrosną, biorąc pod uwagę trend wzrostowy na rynku ropy naftowej.

Czy w przyszłości można liczyć na niższe ceny paliw? W tym momencie ze względu na czynniki fundamentalne trudno wskazać na możliwe perspektywy spadkowe. Z drugiej strony nie można wykluczyć próby obniżenia akcyzy czy podatku VAT lub jednorazowych promocji ze strony stacji paliw. Jednocześnie biorąc pod uwagę fakt, że obecne władze wycofują się z programów tarczowych, chcąc unormować sytuację inflacyjną, to raczej nie powinniśmy oczekiwać podobnego działania, które miało miejsce w ostatnich latach w postaci obniżenia stawki VAT na paliwa z poziomu 23% do 8%. Warto pamiętać, że w zeszłym roku powróciła normalna stawka VAT na paliwa, ale stacje benzynowe cen ostatecznie nie podniosły. Z drugiej strony sztucznie utrzymywały ceny paliw na wysokim poziomie w momencie, kiedy ceny ropy naftowej spadały. Wobec tego nadzieją na niższe ceny jest w tym momencie jedynie spadek cen na rynku ropy, a o to być może zadba prezydent Joe Biden przed zbliżającymi się jesiennymi wyborami prezydenckimi w USA.

Autor: Michał Stajniak, wicedyrektor Działu Analiz XTB

Przepływy z działalności operacyjnej: wzrost o 26% do 356,9 mln euro

Integracja Spedimexu w Polsce, otwarcie pierwszego oddziału w Wielkiej Brytanii, rozwój działalności w USA i zdobycie strategicznych kontraktów

ID Logistics, europejski lider logistyki kontraktowej, podsumował wyniki finansowe za 2023 rok. Grupa osiągnęła wzrost przychodów o 10,7% do 2,74 mld euro i podstawowego dochodu operacyjnego o 16,3% do 125,8 mln euro. Szczególnie dynamiczne tempo wzrostu ID Logistics odnotował na polskim rynku.