Pradawne wirusy mogą zagrażać ludzkości. Naukowcy są w stanie ożywić drobnoustroje sprzed dziesiątków tysięcy lat. Topienie się wiecznej zmarzliny w wyniku postępujących zmian klimatycznych może uwalniać długo ukryte choroby i wirusy do środowiska, zagrażając zdrowiu zarówno ludzi, jak i zwierząt. Naukowcy byli w stanie ożywić drobnoustroje sprzed dziesiątków tysięcy lat. Najnowsze badania DNA potwierdzają, że starożytny koronawirus lub blisko spokrewniony patogen wywołał epidemię na terenie Azji około 25 tys. lat temu.

Najnowsze badania pokazują, że starożytny koronawirus lub blisko spokrewniony patogen wywołał epidemię wśród przodków współczesnych Azjatów z Azji Wschodniej około 25 tys. lat temu. Analiza DNA ponad 2 tys. osób wykazała, że zmiany genetyczne w odpowiedzi na tę uporczywą epidemię kumulowały się w ciągu następnych 20 tys. lat, o czym na wirtualnym corocznym spotkaniu Amerykańskiego Stowarzyszenia Antropologów Fizycznych poinformował David Enard, genetyk ewolucyjny z Uniwersytetu Arizona.

Epidemie wywoływane przez wirusy nawiedzały ludzkość wielokrotnie. Ponad 5 tys. lat temu nieznana epidemia praktycznie całkowicie unicestwiła prehistoryczną wioskę w Chinach. Badania archeologiczne i antropologiczne wskazują, że nastąpiła ona na tyle szybko, że nie było czasu na właściwe pochówki, a miejsce nie było ponownie zamieszkane. Z kolei ok. 430 roku p.n.e., niedługo po rozpoczęciu wojny między Atenami a Spartą, epidemia spustoszyła dzisiejszą stolicę Grecji i trwała przez pięć lat. Plaga Antoninów (165–180 rok n.e.), prawdopodobnie ospa prawdziwa, zabiła z kolei ponad 5 mln ludzi w imperium rzymskim. Zabójcze wirusy i bakterie mogą powrócić do żywych za sprawą postępujących zmian klimatycznych.

– Istnieje ryzyko, ponieważ zarówno wirusy, jak i bakterie mogą wegetować zamrożone. Oczywiście w wielu wypadkach prawdopodobnie są one już od dawna martwe i mogłyby nam zaszkodzić w niewielkim stopniu, natomiast hibernacja może teoretycznie pozwolić na przechowanie organizmów, zwłaszcza bakterii, mających formy wegetatywne, odporne na niekorzystne warunki środowiska, które mogą wrócić do aktywności i ponownie infekować – podkreśla w rozmowie z agencją informacyjną Newseria Innowacje dr hab. Tomasz Szczygielski z Instytutu Paleobiologii Polskiej Akademii Nauk.

Wieczna zmarzlina nie musi całkowicie rozmarznąć, aby mikroorganizmy zamarznięte w ziemi ożyły lub przedostały się do taliku – warstwy ponad wieczną zmarzliną, która rzadko, jeśli w ogóle, zamarza. Ta aktywna warstwa, coraz większa i aktywna dłużej, staje się nowym środowiskiem, w którym wystarczy wzrost niezamarzniętej wody, aby aktywować niektóre procesy biologiczne.

Jean Michel Claverie, wirusolog z Uniwersytetu Aix-Marseille, już w 2019 roku podczas spotkania klimatologów i wirusologów przyznał, że podczas swoich badań był w stanie ożywić wirusy z próbek pradawnej wiecznej zmarzliny, choć nie był w stanie przekroczyć granicy 30 tys. lat. Wraz z rozwojem technologii te bariery uda się jednak znacznie przekroczyć. Tym samym może się okazać, że obecna pandemia może zostać wkrótce zastąpiona nową, wywołaną przez wirusy, które pojawiły się nawet setki tysięcy lat temu.

– Niedawno z pokrywy lodowej udało się wydobyć starożytne bakterie. Na razie jednak trudno stwierdzić, czy są groźne dla dzisiejszych zwierząt, w tym dla ludzi. Z jednej strony teoretycznie tak, ponieważ są czymś zupełnie nieznanym dla nas, do czego my możemy nie być przystosowani pod kątem odporności. Ale z drugiej strony być może są to jakieś organizmy, do których już wyewoluowaliśmy odporność dawno, dawno temu i w związku z tym one uległy pewnego rodzaju eliminacji – ocenia Tomasz Szczygielski.

Polacy badają występowanie schorzeń u kręgowców w czasach prehistorycznych. Projekt w Krasiejowie, gdzie odnaleziono całe grupy prehistorycznych zwierząt, ma pomóc udokumentować schorzenia i urazy oraz uzupełnić stan wiedzy o prehistorycznych formach współczesnych chorób. Pokaże też, jak przez miliony lat różne schorzenia wpływały na kształtowanie się życia. Drobnoustroje chorobotwórcze (np. bakterie, grzyby) są znacznie starsze niż sama ludzkość, nie wiadomo, jak dawno temu uzyskały zdolność wnikania do organizmów żywych i wywoływania u nich zmian chorobowych. Projekt prowadzony w Krasiejowie ma pomóc zrozumieć, w jaki sposób w ciągu setek milionów lat kształtowały się owe zależności pomiędzy chorobotwórczymi drobnoustrojami a ich żywicielami.

– Epidemie i pandemie nie są niczym nowym, choć skala zachorowań w materiale kopalnym bywa często trudna do określenia, zwłaszcza jeżeli chodzi o zwierzęta kręgowe. Zazwyczaj znajdujemy pojedyncze okazy, czasem fragmenty zwierząt, jakieś pojedyncze kości, więc oczywiście to nam o populacji najczęściej niewiele mówi. Ale są takie stanowiska, gdzie znajdujemy całe stada zwierząt, m.in. w polskim Krasiejowie – wskazuje badacz z Instytutu Paleobiologii Polskiej Akademii Nauk.

Pradawne wirusy prawdopodobnie wyglądały podobnie do tych, które atakują nas obecnie, choć nie zachowały się w stanie kopalnym.

– Z zapisu kopalnego nie jesteśmy do końca w stanie identyfikować konkretnie gatunków czy rodzajów wirusów. Natomiast jesteśmy w stanie prześledzić ich historię ewolucyjną i do pewnego stopnia wydatować ich czas pojawienia się za pomocą badań molekularnych, czyli badań materiału genetycznego. W przypadku wirusów to jest trochę trudniejsze niż w przypadku wielu innych organizmów, ponieważ ich genom jest bardzo uproszczony, więc mutacje, które zachodzą, są bardzo intensywne, choć pewne informacje oczywiście można uzyskać – przekonuje ekspert.

Jak podkreśla, ewolucja wirusów jest silnie związana z ewolucją żywych organizmów.

– Pojawiła się hipoteza, że być może właśnie wirusy są ekstremalnie uproszczonymi organizmami chorobotwórczymi, czymś, co pierwotnie miało formę bakteryjną albo zbliżoną do bakteryjnej. Ponieważ stały się wymagającymi gospodarza pasożytami, to te elementy ich genomu, ich struktury, które nie były potrzebne do samej replikacji czy do infekcji komórek gospodarza, uległy wycięciu i z czasem uprościły się do ekstremalnie prostych struktur – tłumaczy dr hab. Tomasz Szczygielski.

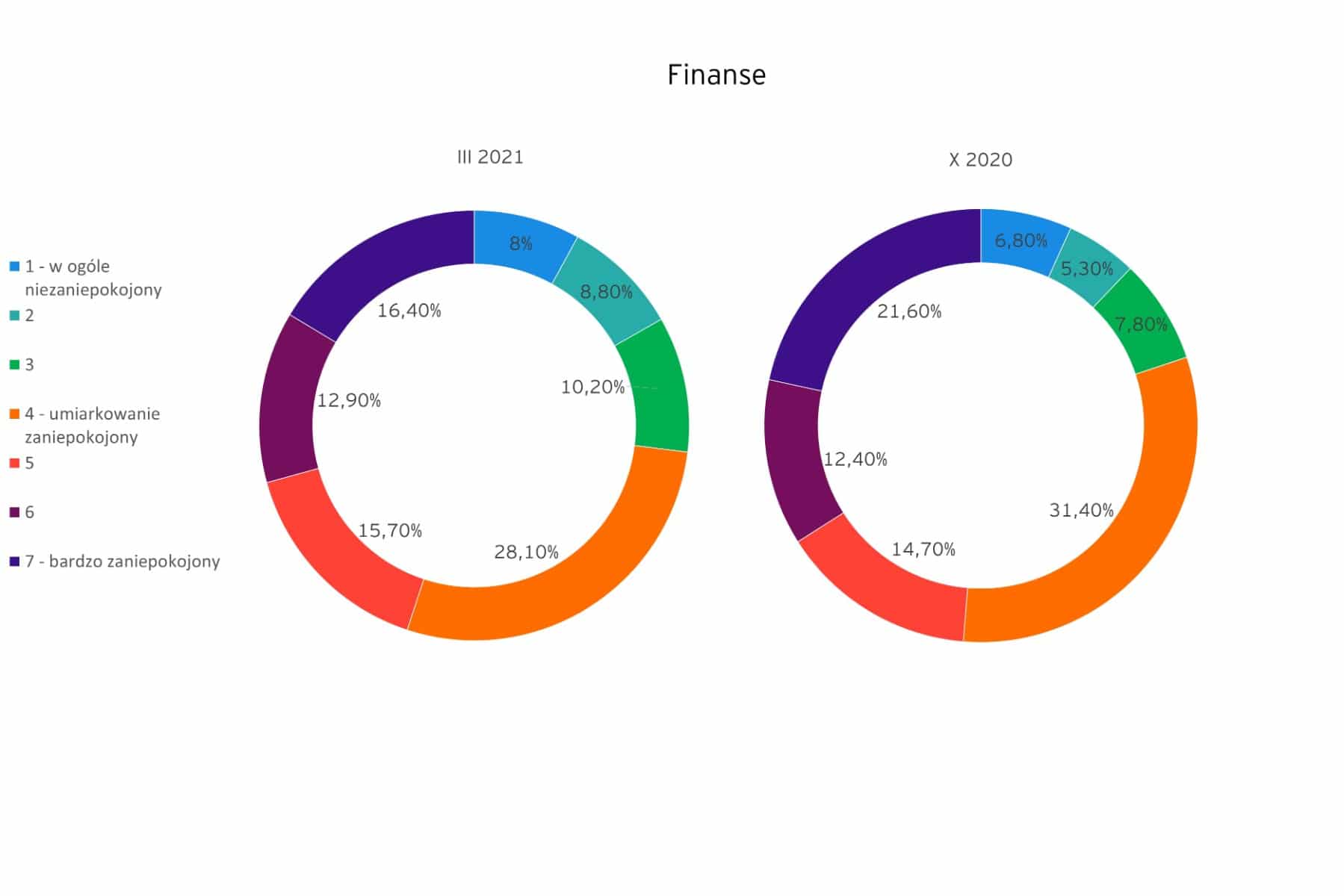

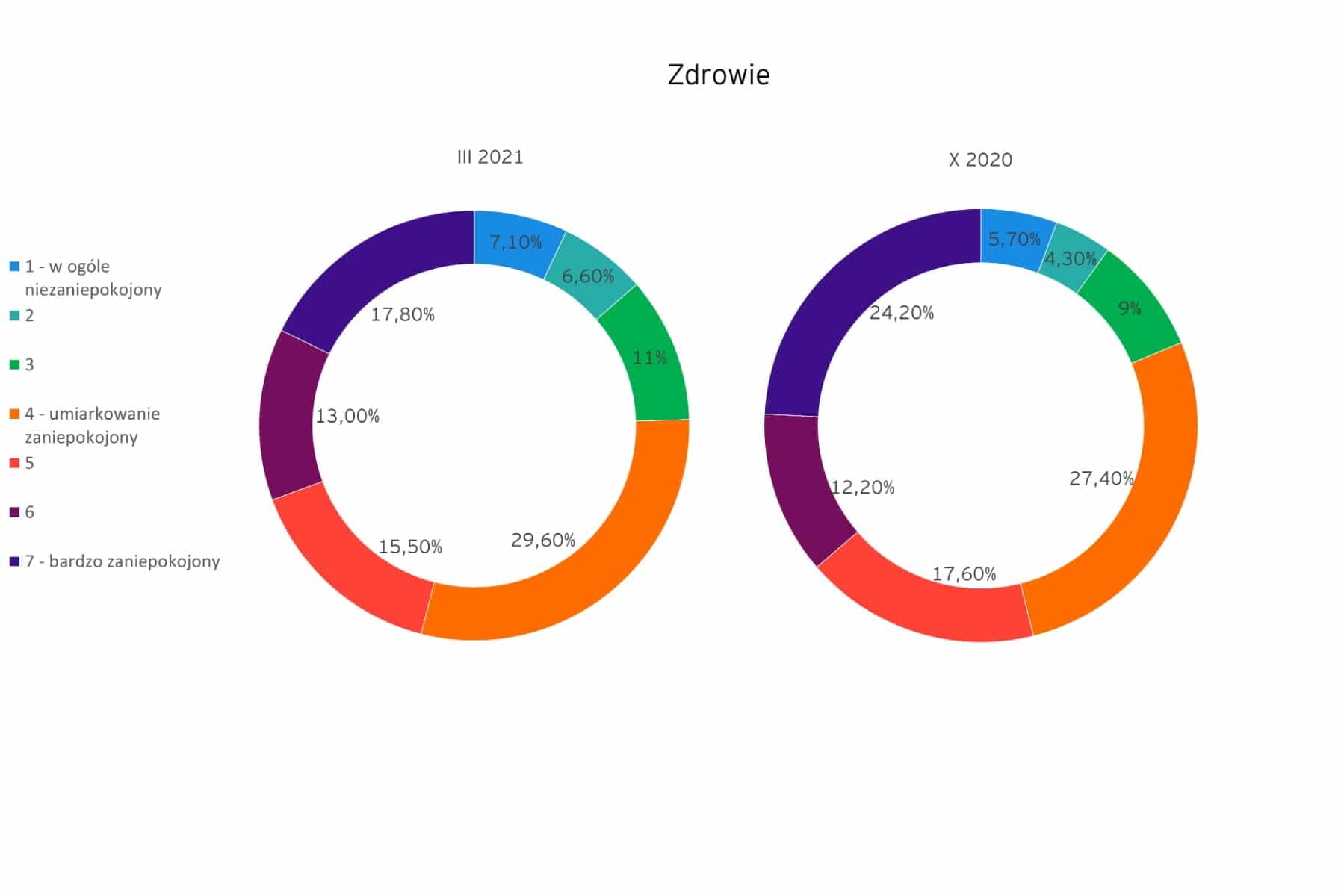

Najbardziej stopniały natomiast obawy o stan zdrowia. Podczas gdy jeszcze blisko pół roku temu bardzo zaniepokojonych tą kwestią było ponad 24% badanych, w marcu tak silne obawy o zdrowie wyraziło niespełna 18% uczestników ankiety EY Polska. Wzrosła tym samym grupa osób, które swoim stanem zdrowia nie niepokoją się w ogóle.

Najbardziej stopniały natomiast obawy o stan zdrowia. Podczas gdy jeszcze blisko pół roku temu bardzo zaniepokojonych tą kwestią było ponad 24% badanych, w marcu tak silne obawy o zdrowie wyraziło niespełna 18% uczestników ankiety EY Polska. Wzrosła tym samym grupa osób, które swoim stanem zdrowia nie niepokoją się w ogóle.

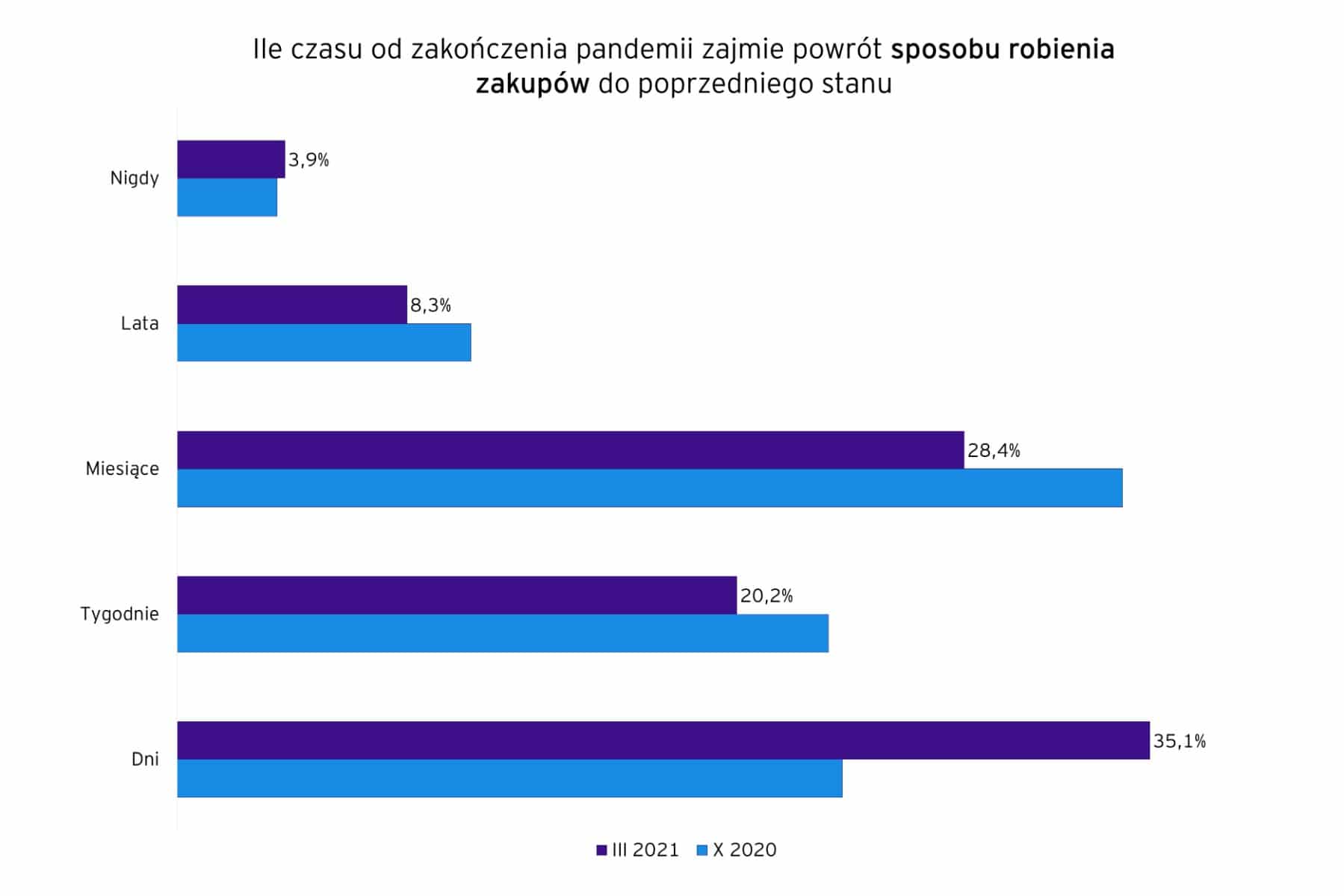

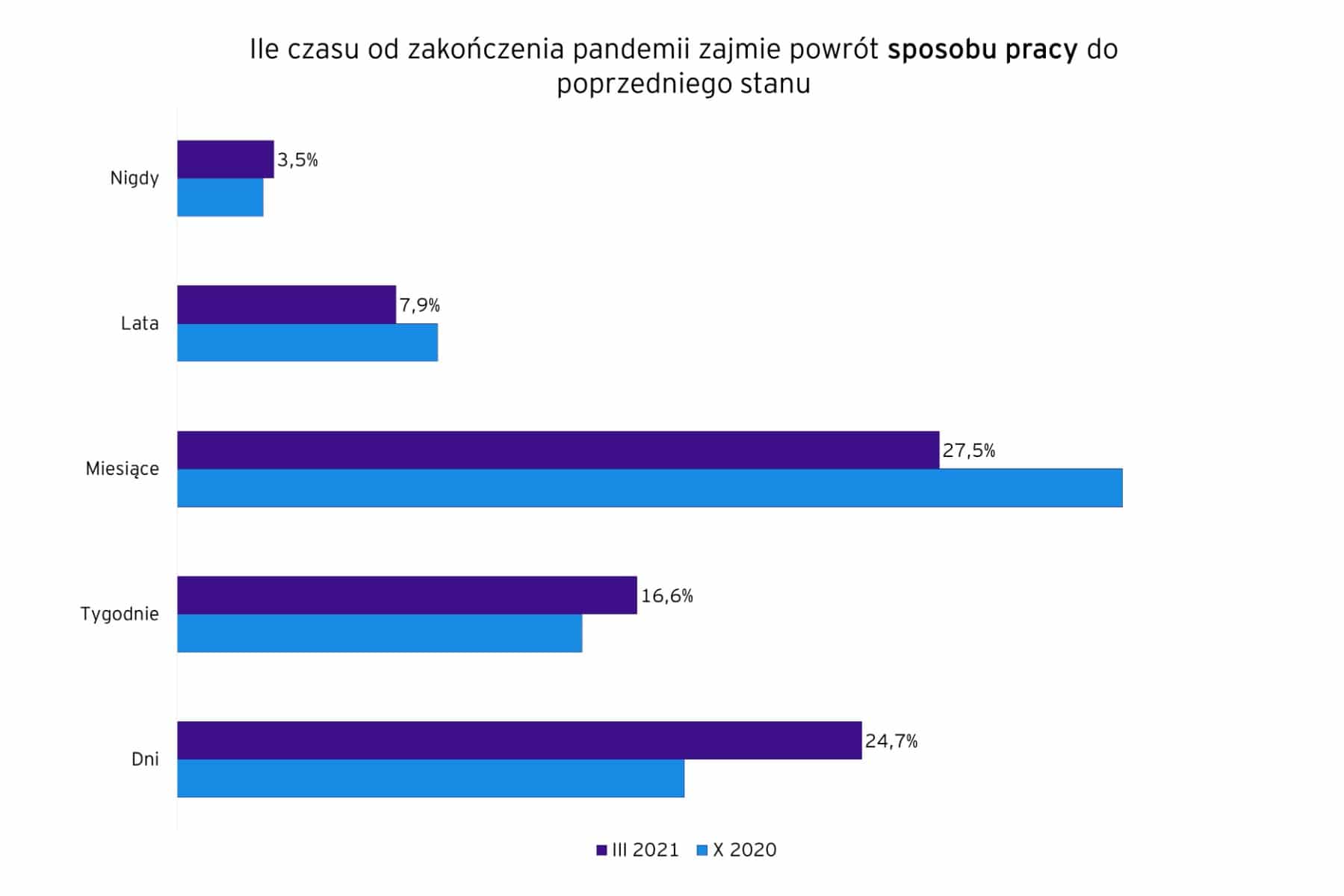

Również pozytywniej niż podczas poprzedniej edycji badania oceniona została szybkość powrotu do normalnego trybu pracy. Tu również najwięcej osób wskazuje, że będą to dni, a nie jak jeszcze w październikowej edycji badania – miesiące. Zmniejszyła się tym samym grupa tych, którzy uważali że będą potrzebowali na ten proces miesięcy czy nawet lat.

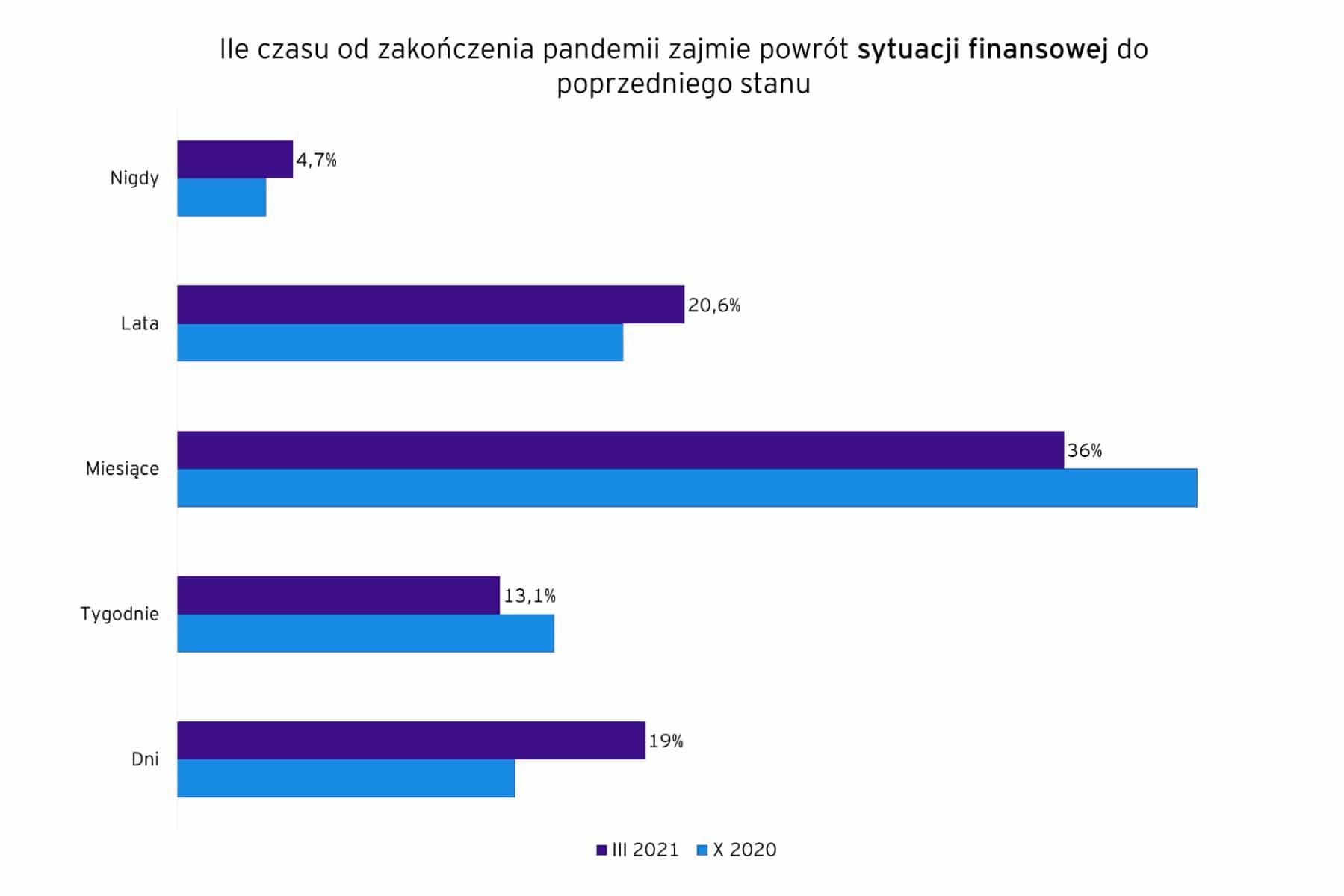

Również pozytywniej niż podczas poprzedniej edycji badania oceniona została szybkość powrotu do normalnego trybu pracy. Tu również najwięcej osób wskazuje, że będą to dni, a nie jak jeszcze w październikowej edycji badania – miesiące. Zmniejszyła się tym samym grupa tych, którzy uważali że będą potrzebowali na ten proces miesięcy czy nawet lat. Nie tak jednoznacznie wygląda natomiast sytuacja, biorąc pod uwagę czas powrotu sytuacji finansowej do stanu sprzed pandemii, ponieważ przy jednoczesnym wzroście odsetka ankietowanych uważających, że wystarczą dni, by finanse osobiste były jak przed pandemią, to jednocześnie wzrosła też liczba osób deklarujących, że w ich przypadku proces ten zajmie lata.

Nie tak jednoznacznie wygląda natomiast sytuacja, biorąc pod uwagę czas powrotu sytuacji finansowej do stanu sprzed pandemii, ponieważ przy jednoczesnym wzroście odsetka ankietowanych uważających, że wystarczą dni, by finanse osobiste były jak przed pandemią, to jednocześnie wzrosła też liczba osób deklarujących, że w ich przypadku proces ten zajmie lata.

ewolucji")