Obowiązujące od marca 2018 roku ograniczenie handlu w niedziele w założeniu miało polepszyć sytuację życiową pracowników sektora handlowego i małych przedsiębiorców, a także wpłynąć na zmianę sposobu spędzania wolnego czasu przez Polaków. Jednak jak wynika z najnowszego raportu agencji badawczo-konsultingowej DANAE oraz badań SW Research – nie wszystkim Polakom odpowiadają wprowadzone regulacje.

Raport stanowi podsumowanie pogłębionych badań społecznych, przeprowadzonych we współpracy z Agencją Badań Rynku i Opinii SW Research, których celem było zdiagnozowanie faktycznego wpływu wprowadzenia zakazu handlu w niedziele na codzienność różnych grup społecznych. Co więcej, jego wydanie miało również na celu zainicjowanie dialogu społecznego, w efekcie którego powstaną rozwiązania spełniające potrzeby wielu grup interesariuszy zaangażowanych w temat niehandlowych niedziel.

W odróżnieniu od przeprowadzonych już wcześniej badań rynkowych dotyczących zakazu handlu w niedziele – diagnoza przeprowadzona przez agencję badawczo-konsultingową Danae, SW Research, precyzuje, co zakaz niedzielnego handlu zmienił w życiu badanych grup zawodowych i społecznych, a także ich rodzin. Wskazuje, jakie są ich oczekiwania odnośnie możliwości pracy w niedziele czy też preferowanych przez nich innych form spędzania ostatniego dnia weekendu.

– Chcieliśmy poznać opinie respondentów o niehandlowych niedzielach, jak również sprawdzić, w jaki sposób zmiany odbiły się na ich życiu, sposobie spędzania czasu, robieniu zakupów, pracy czy prowadzeniu biznesu. Ustawowe ograniczenie handlu niewątpliwie wpływa na życie Polaków, ich codzienne wybory, styl życia czy miejsce zakupów. Wpływ tych zmian jest złożony i zależny od ról społecznych. Obowiązujące regulacje są inaczej oceniane z perspektywy przedsiębiorcy chcącego rozwinąć własny biznes, inaczej z punktu widzenia pracowników handlu, a jeszcze inaczej z perspektywy konsumenta, który musiał zmienić przyzwyczajenia swoje i swojej rodziny – informuje dr Marcin Spławski, Dyrektor Generalny Danae.

MATKA – pracuje, decyduje, kupuje

W części poświęconej matkom analizowano ich sposoby radzenia sobie ze zmianami. To, w jaki sposób oceniają ograniczenie handlu, a także jak zmieniło się ich życie po wprowadzeniu zakazu. I choć wszystkie zgodnie stwierdziły, że w ich życiu najważniejsza jest rodzina, to ich oceny co do wpływu zakazu handlu na relacje rodzinne były podzielone. W założeniach wynikających z ustawy – matki miały skorzystać na zakazie niedzielnego handlu. Tymczasem, sytuacja okazuje się być złożona, a założenie ustawowe – nie takie proste do oceny. Z jednej strony niektóre matki pracujące w handlu uważają, że zyskały więcej czasu dla bliskich, ale z drugiej – część z nich ubolewa, że straciły finansowo. Części matkom niepracującym w handlu zabrano możliwość spędzania czasu, który łączył aspekt praktyczny i przyjemność, jaką były wspólne zakupy i rozrywka z rodziną w galerii handlowej. Co prawda za każdą z badanych matek stoi jej osobista historia, wartości i potrzeby, ale w większości wskazują, że optymalnym rozwiązaniem byłoby zachowanie chociaż dwóch niedziel handlowych.

Utrudnienia dla przedsiębiorców wskutek ograniczenia handlu w niedziele

Kolejna część – to studium utrudnień, z jakim mierzą się mali przedsiębiorcy wskutek ograniczenia handlu w niedziele, ich opinii i oczekiwań odnośnie ograniczenia handlu. Jak wynika z raportu, aż 45% ankietowanych internautów stwierdziło, że ograniczenie handlu w niedziele utrudnia rozwój drobnego biznesu. Badani przedsiębiorcy skarżyli się na utratę części klientów, a tym samym obniżenie dochodów. Aby zapewnić rentowność biznesu, zmuszeni są rekompensować sobie utracone godziny. Jedni wydłużają czas pracy w tygodniu lub pracują po godzinach w domu, inni zaś usiłują rozszerzyć działalność o sprzedaż internetową, aby spróbować skompensować utracone przychody. Z kolei

w niektórych przypadkach, w których przedsiębiorcy nie mogą wydłużyć godzin pracy, żeby uniknąć zwolnień, zmniejszają swym pracownikom wymiar czasu pracy, a tym samym wynagrodzenia. Badani przedsiębiorcy tłumaczą, że niedziela była najbardziej dochodowym dniem, którego nie da się zrekompensować w inne dni tygodnia. Strata jest tym bardziej odczuwalna, że czynsz i inne koszty stałe pozostały te same. Paradoksalnie na zakazie handlu nie zyskały także małe, osiedlowe sklepy, bo ludzie nauczyli się robić w tygodniu zakupy na zapas w dużych marketach i dyskontach.

Pracownicy weekendowi – emeryci i studenci

Pracownicy weekendowi – emeryci i studenci studiów dziennych pracujący w handlu głównie w weekendy – to również istotna grupa, która została przebadana. Natężony ruch klientów w niedziele wymagał od przedsiębiorców zatrudniania dodatkowego personelu. Korzystano wówczas z pomocy studentów i emerytów. Dla obu tych grup była to możliwość dorobienia. Wskutek wprowadzenia ograniczenia handlu w niedziele, niektórych emerytów pozbawiono pracy, którą traktowali również jako sposób radzenia sobie z samotnością. Dzięki pracy mogli poczuć się potrzebni, użyteczni i miała ona dla nich także wymiar psychologiczny. Zarówno dla studentów, jak i emerytów praca w niedziele była wyborem i nie oczekiwali zmiany regulacji w tym zakresie. Wskazywali także na jeden

z najistotniejszych – aspekt finansowy, bo uzyskiwana stawka godzinowa w niedziele była zwykle wyższa niż w pozostałe dni tygodnia. Część z nich zrezygnowała z pracy, ponieważ praca jedynie w soboty okazała się nieopłacalna. Badani wyjaśniali, że po wprowadzeniu ograniczenia handlu w niedziele stracili połowę dochodu weekendowego. W ich opinii koszty dojazdu i poświęconego czasu były niewspółmierne do otrzymywanego wynagrodzenia. Badani studenci i emeryci przyznawali, że byli rozżaleni i rozgoryczeni w związku z zaistniałą sytuacją.

Wolność wyboru dla pracownika

Dzięki raportowi poznajemy również perspektywę pracowników handlu i usług, którzy zwyczajowo pracują w niedziele. Diagnoza przedstawia opinie, w jaki sposób reprezentanci różnych branż oceniają ograniczenie handlu, na ile ich zdaniem były one zasadne, w jaki sposób przed wprowadzeniem niehandlowych niedziel wyglądała ich praca oraz co się zmieniło. Rozmówcy zastanawiali się, dlaczego wyróżniono jedną grupę zawodową, jaką są pracownicy handlu, podczas gdy np. pracownicy usług nadal pracują w niedziele. Wątek ten zdecydowanie obrazował niezrozumienie dla założeń reformy

i dawał wyraźny sygnał o poczuciu niesprawiedliwości, a wskazywali go głównie pracownicy gastronomii i sektora rozrywkowego. Zarówno pracownicy, jak i klienci zgodnie podkreślali, że zostali pozbawieni możliwości wyboru. Jak wynika z raportu aż 83% ankietowanych uznało, że pracownicy powinni mieć wolny wybór i samodzielnie decydować o tym, czy chcą w pracować niedziele czy też nie. Zaledwie 12% respondentów opowiadało się za dniem wolnym od pracy w niedziele. Aż 90% rozmówców uznało, że pracującym w niedziele powinny przysługiwać benefity, tj. wyższa stawka godzinowa lub zapewnienie wolnego dnia w zamian za każdą przepracowaną niedzielę.

Kompromis sacrum i profanum

Niedziela to wyjątkowy dzień z punktu widzenia osób religijnych. Raport DANAE przedstawia, jakie zdanie o niehandlowych niedzielach mają zarówno osoby wierzące i regularnie praktykujące, jak i niewierzące, czy zmiany miały wpływ na ich codzienność i praktyki religijne. Co interesujące – jak pokazują badania SW Reaserch, 93,8% wierzących respondentów przed wprowadzeniem ograniczenia handlu w niedziele, przynajmniej raz na jakiś czas robiło zakupy w niedziele. Stanowi to większą grupę niż w przypadku niewierzących. W ich opinii zarówno uczestnictwo w nabożeństwie niedzielnym, jak

i zakupy, nie wykluczały się. Wierzący i praktykujący respondenci deklarowali, że wspólne rodzinne zakupy, ale i msza, to zwyczajowo ich rodzinne, niedzielne praktyki, które nie muszą się wzajemnie wykluczać. Zapewniali, że w niedzielnych planach było miejsce i czas zarówno na jedno, jak i na drugie. Niektórzy badani przyznawali, że odczuwali wyrzuty sumienia z powodu przesuwania niedzielnej mszy na dalszy plan, mimo to zakupy traktowali zdecydowanie jako przyjemność i sposób na spędzenie czasu wolnego.

Czy sobota stała się koszmarem przez niehandlowe niedziele?

Osoby, z którymi przeprowadzono wywiady, zgodnie przyznawały, że w wyniku wprowadzenia zakazu handlu w niedziele, sobotni ruch w sieciach i galeriach handlowych jest nieporównywalnie większy niż w tygodniu. Czy zatem sobota stała się dla nich koszmarem przez niehandlowe niedziele? Owszem, takie jest odczucie części badanych. Wynikające z tego niedogodności są wyraźnie zauważalne przez właścicieli drobnych przedsiębiorstw, etatowych pracowników handlu oraz przede wszystkim przez samych klientów. Problemy te są najbardziej odczuwalne przez pracowników zatrudnionych

w galeriach handlowych oraz przez osoby wielodzietne.

Niehandlowe niedziele niedogodne dla mieszkańców małych miast i wsi

O niehandlowe niedziele zapytano również mieszkańców wsi i miast do 20 tysięcy mieszkańców. Zmiany, jakie nastąpiły w związku z wprowadzeniem zakazu handlu w niedziele, miały także wpływ na ich życie codzienne. Jak wynika z raportu, dla tych osób niedzielna wyprawa do miasta wiązała się z różnego rodzaju aktywnościami, których brak w ich miejscu zamieszkania. Dostarczała rozrywki takiej jak kino, wyjście na wspólne zakupy i posiłek czy atrakcje dla dzieci. Rodzice podkreślali, że zakaz handlu dotkliwy jest zwłaszcza zimą oraz w deszczowe niedziele. Rozmówcy oceniali, że obecnie wyprawa do miasta w niedzielę tylko w jednym celu, traci dla nich sens. Osoby mieszkające na prowincji zaznaczały także, że wraz z zakazem handlu skasowano część połączeń komunikacyjnych, co w znacznym stopniu utrudnia im aktualnie dotarcie do miasta. Część z badanych podkreśla, że po wprowadzeniu niehandlowych niedziel zmuszeni byli zmienić nie tylko sposób spędzania czasu w niedziele, ale nawet cały układ tygodnia. Ze względu na tę uciążliwość, badani mieszkańcy wsi korzystający przed ograniczeniem z usług centrów handlowych, byli wyraźnie przeciwni ograniczaniu handlu w niedziele. Dla wielu rozmówców niedziela przed wprowadzeniem ograniczenia handlu była również zwykłym dniem pracy lub dobrym czasem na zrobienie zakupów czy realizacji usług, które są niedostępne na wsi.

– Jak pokazały wyniki badania SW Research, ponad połowa ankietowanych robiła zakupy

w przynajmniej kilka niedziel w miesiącu, a co piątemu zdarzało się to około raz w miesiącu. Jedynie 6% respondentów deklaruje, że nigdy nie robiło zakupów w niedziele. Co ciekawe, nie dotyczy to jedynie zakupów spożywczych i odzieżowych. Co piąty badany wskazuje, że powodem wizyt w galeriach handlowych przed wprowadzeniem ograniczenia było spędzanie czasu wolnego, możliwość skorzystania z oferty gastronomicznej (18%) oraz rozrywkowej (17%). Tylko część naszych rozmówców wykazała mniejszą wrażliwość na wprowadzone zmiany – wskazywali, że nigdy nie robili zakupów w weekend i nawet nie zauważyli zmian, a dla części nie ma znaczenia, czy uzupełniają zapasy w sobotę czy w niedzielę – wyjaśnia Piotr Zimolzak, Dyrektor ds. Badań i Analiz SW Research.

Podsumowując wyniki raportu Danae oraz wynik badań SW RESEARCH, należy podkreślić, że zmiany w niedzielnym handlu mają istotny wpływ na życie wielu Polaków, jednak nie zawsze jest on pozytywny i nie taki, jak zakładał ustawodawca. Wprowadzony zakaz niedzielnego handlu wpłynął na organizację czasu aktywnych zawodowo rodziców oraz mniejszych przedsiębiorców. Niedzielne zakupy obecnie przesunięte na inne dni tygodnia – odbywają się w ich przypadku najczęściej kosztem czasu spędzanego wcześniej z rodziną. Nie pozostają bez echa również aspekty społeczne wynikające z raportu.

Dla samotnych emerytów, którzy pracowali w niedziele, była to zarówno szansa na dodatkowe dochody, ale również okazja na kontakt ludźmi. Różnorodne opinie na ten temat pokazują, że zdecydowanie warto szukać rozwiązań, które w istotnie większym stopniu niż obecnie będą łączyły punkty widzenia i interesy różnych grup Polaków .

***

Raport prezentuje wyniki 60 wywiadów pogłębionych uzupełnionych badaniami ilościowymi wśród respondentów. Badanie jakościowe przeprowadzono w 2019 r., przy wykorzystaniu techniki indywidualnych wywiadów pogłębionych w 10 miastach i wsiach w całej Polsce, zróżnicowanych pod względem ich wielkości. Ponadto respondenci zróżnicowani byli pod względem wieku, płci, stylu życia, a także poziomu zaangażowania religijnego. Z kolei badanie ilościowe zostało zrealizowane w kwietniu i maju 2019 r., przez agencję SW Research metodą wywiadów on-line (CAWI) na panelu internetowym SW Panel. W zależności od pytania, przeprowadzono ponad tysiąc ankiet z reprezentatywną próbą internautów powyżej osiemnastego roku życia.

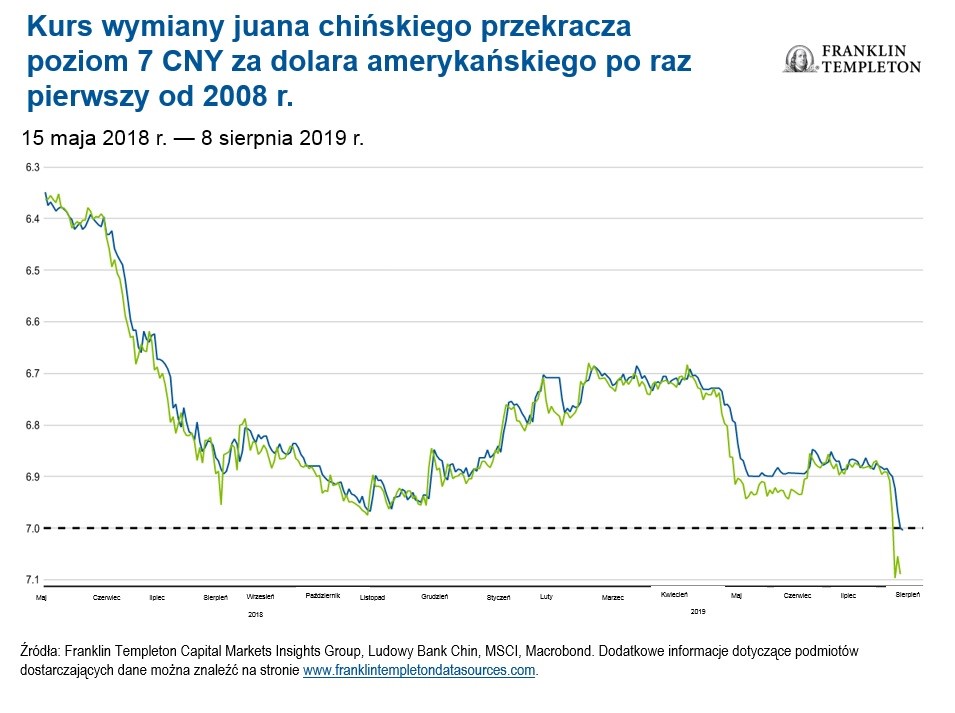

Następnie, 6 sierpnia, Stany Zjednoczone formalnie nadały Chinom status „manipulatora walutowego” po tym, jak kurs renminbi chińskiego spadł do ponad 7 RMB za dolara amerykańskiego po raz pierwszy od 2009 r.

Następnie, 6 sierpnia, Stany Zjednoczone formalnie nadały Chinom status „manipulatora walutowego” po tym, jak kurs renminbi chińskiego spadł do ponad 7 RMB za dolara amerykańskiego po raz pierwszy od 2009 r.

IHG ma obecnie 11 hoteli w Polsce reprezentujących marki InterContinental, Holiday Inn, Holiday Inn Express i Hotel Indigo. IHG planuje otwarcie kolejnych 19 hoteli – większość z nich do 2022 roku. W ten sposób sieć trzykrotnie powiększy swoje rozmiary w kraju, rozszerzy także swoje portfolio o dwie dodatkowe marki: Crowne Plaza i Staybridge Suites.

IHG ma obecnie 11 hoteli w Polsce reprezentujących marki InterContinental, Holiday Inn, Holiday Inn Express i Hotel Indigo. IHG planuje otwarcie kolejnych 19 hoteli – większość z nich do 2022 roku. W ten sposób sieć trzykrotnie powiększy swoje rozmiary w kraju, rozszerzy także swoje portfolio o dwie dodatkowe marki: Crowne Plaza i Staybridge Suites.