Coraz częściej długi firm i osób fizycznych są egzekwowane poprzez zajęcie rachunku bankowego dłużnika. W 2018 zajęto 9.730.711 kont bankowych*. To liczba dwa razy większa niż była jeszcze 4-5 lat temu. Głównym powodem jest uruchomienie w 2016 roku systemu Ognivo, który umożliwia szybką wymianę informacji między bankami, komornikami, ZUS, urzędami skarbowymi, sądami i innymi uprawnionymi.

Dłużnik często dowiaduje się o blokadzie, kiedy nie może zrobić przelewu, wypłacić pieniędzy lub zapłacić kartą debetową. Zanim dotrze do niego pismo wysłane tradycyjną pocztą przez komornika, to na rachunku może już nie być zajętych kwot. Do niedawna wierzyciel mógł dostać pieniądze jeszcze zanim dłużnik dowiedział się o ich zajęciu. Od zeszłego roku bank ma obowiązek ich przekazania komornikowi po upływie 7 dni od dnia doręczenia do niego zawiadomienia o zajęciu. Wyjątkiem są jedynie sytuacje w których dochodzi do egzekucji bieżących rent lub alimentów, wtedy bank nadal ma obowiązek niezwłocznego przekazania środków.

Dodatkowy czas na reakcję dłużnika daje jeszcze jedna zmiana wprowadzona od początku tego roku. Wydłużyła ona z 4 do 14 dni czas, jaki komornik ma na przekazanie wierzycielowi należności wyegzekwowanych z rachunku bankowego. Czas ten liczy się od dnia ich otrzymania z banku. W sumie jest więc 21 dni, które dają właścicielowi zablokowanego rachunku szansę na skuteczne odwołanie. Musi to jednak zrobić w ciągu 7 dni od daty otrzymania tytułu wykonawczego.

Powodem odwołania może być bezzasadność wszczętego postepowania albo wcześniejsze zaspokojenie roszczenia. Komornik nie ma też wiedzy o tym jakie pieniądze znajdują się na rachunku ani na co są przeznaczone. Tymczasem zajęciu nie mogą podlegać na przykład pieniądze uzyskane w ramach programu 500 plus. Pierwszeństwo przed długami mają też wypłaty wynagrodzeń, alimentów, renty lub podatku dochodowego. Aby z tych przepisów skorzystać, to dłużnik musi poinformować o tym komornika i przedstawić wiarygodne dowody, np. listy płac, tytuł wykonawczy lub wyciąg bankowy z ostatnich miesięcy.

Szybka i najlepiej uzgodniona z prawnikiem reakcja dłużnika jest o tyle ważna, że zajęcie wierzytelności dotyczy wszystkich rachunków przedsiębiorcy: firmowych, prywatnych i wspólnych. Bez rachunku bankowego trudno jest funkcjonować osobie prywatnej, a co dopiero firmie. Bank może zrealizować zajęcie również z lokaty terminowej. Zajęcie to realizowane jest w ostatniej kolejności. Przepisy o kwocie wolnej od zajęcia pozwalają zachować dłużnikowi na koncie prywatnym jedynie 75% kwoty minimalnego wynagrodzenia, czyli w 2019 roku jest to 1 687,50 zł (75% z 2 250 zł). Na rachunku firmowym zajęciu podlegają wszystkie środki.

W ostateczności można dochodzić swoich praw już po egzekucji administracyjnej, gdy w ocenie dłużnika zajęcie rachunku zostało przeprowadzone niezgodnie z przepisami. Ewentualne odszkodowanie od organu egzekucyjnego może być orzeczone wtedy przez sąd na podstawie przepisów kodeksu cywilnego.

Autor: Magdalena Flis, Tax Care

*dane udostępnione przez Krajową Radę Komorniczą

Marcin Słomkowski, Prezes spółki oraz dotychczasowy Dyrektor Generalny Inchcape w Polsce awansował na stanowisko Managing Director Distribution of Northern Europe. Dyrektorem generalnym Inchcape Polska został Witold Wcisło.

Marcin Słomkowski

Słomkowski, od blisko 13 lat pełniący funkcję dyrektora generalnego Inchcape Polska, odpowiadał m.in. za wdrożenie globalnej strategii Inchcape w Polsce. Liczne sukcesy polskiego menedżera (oddziały BMW Inchcape w tym czasie zdobyły łącznie 38 nagród BMW), poparte dobrymi wynikami finansowymi, zostały zauważone przez brytyjski koncern już dwa lata temu, kiedy to został awansowany na stanowisko dyrektora zarządzającego marki BMW w Inchcape Northern Europe. W marcu br. prezes Inchcape Polska ponownie został wyróżniony przez Inchcape, otrzymując nominację na stanowisko Managing Director Distributon Northern Europe dla całej marki Inchcape. To najwyższe stanowisko jakie polski menedżer osiągnął w brytyjskim koncernie motoryzacyjnym, działającym w 31 krajach na świecie!

Witold Wcisło

W związku z awansem Marcina Słomkowskiego powołano nowego dyrektora generalnego Inchcape Polska, którym został Witold Wcisło. Wcisło od trzech lat związany jest z Inchcapem i dotychczas pełnił stanowisko zarządzającego warszawskim oddziałem spółki. To pod jego kierownictwem, tylko w 2018 roku, warszawski oddział zdobył aż cztery prestiżowe nagrody przyznawane przez BMW Polska.

Inchcape Polska podczas 13 lat obecności na rodzimym rynku ugruntował sobie pozycję wśród 30 największych dealerów samochodowych w Polsce (za Miesięcznik Dealer), będąc jednym z nielicznych w zestawieniu dealerów koncentrujących się wyłącznie na segmencie premium. To również najbardziej utytułowany dealer BMW – zdobywca 38 nagród BMW, w tym 5 tytułów Dealera Roku BMW.

W ocenie Inchcape to właśnie segment premium ma największe perspektywy wzrostu. Opinię tę potwierdzają dane raportu KPMG, przewidujące dynamiczny wzrost liczby zamożnych i bogatych Polaków, który w 2017 sięgnął ponad 1,3 mln rodaków. Ich łączne dochody netto miały wynieść około 284 mld zł. Wartość rynku dóbr luksusowych szacowana jest na około 25 mld zł.

W ciągu najbliższego roku jeden na czterech managerów w Polsce, podejmując decyzje biznesowe, planuje korzystać z rad sztucznej inteligencji, donoszą najnowsze badania Microsoft. To pokazuje, że firmy coraz chętniej wykorzystują technologię samouczących się algorytmów, a zaawansowane rozwiązania IT rozlewają się na całą gospodarkę, czego najlepszym przykładem jest branża budowlana. Czy ten sektor jest w stanie skutecznie wykorzystać potencjał, jaki oferuje SI?

“Budowlanka” to jedna z najważniejszych gałęzi gospodarki – roczną wartość sektora na całym świecie wycenia się na 10 bilionów USD, podaje amerykańska firma doradcza McKinsey. Firmy z tej branży dają zatrudnienie aż 7% wszystkich ludzi pracujących na całym globie A jak wygląda sytuacja w Polsce? SPECTIS utrzymuje, że roczna wartość rodzimego rynku budowlanego przekracza już 50 mld USD (~200 mld PLN), co czyni go jednym z większych w Europie.

Branża budowlana znalazła się jednak na ostrym zakręcie, sugeruje McKinsey w najnowszym opracowaniu zatytułowanym „Sztuczna inteligencja: kolejna granica technologii budowlanej”. Firma analityczna zapowiada rewolucję, która w znacznym stopniu odmieni sektor budowlany. W badaniu porównano budownictwo do dwunastu innych przodujących branż, takich jak opieka zdrowotna, produkcja, turystyka czy motoryzacja i oceniono, że chociaż dziesięć z nich wyprzedza budownictwo pod kątem tempa i zaangażowania we wdrażanie rozwiązań z zakresu sztucznej inteligencji to bycie ostatnim nie zawsze jest takie złe. Dzięki temu branża budowlana może przyjrzeć się temu, jak inne sektory wykorzystują sztuczną inteligencję, unikając popełnionych przez nie błędów. Wiedząc już co działa, a co nie szybko nadrobi zaległości.

– “Ludzie często obawiają się sztucznej inteligencji. Ja natomiast porównałbym ją do kalkulatora. Czy fakt opracowania tego wynalazku pozbawił kogoś pracy? Nie, to tylko narzędzie, dzięki któremu ludzie mogą szybciej i dokładniej wykonywać obliczenia, które mogliby zrobić ręcznie. Podobnie wygląda sprawa z SI, które stanie się dla nas narzędziem do wykonywania zadań zbyt trudnych lub drogich, abyśmy mogli wykonywać je samodzielnie, np. analizując duże zbiory danych pod kątem predykcji, poszukiwania korelacji lub innych cech.” – uspokaja Marcin Kotarski, Product Manager z Rettig Heating, największego na świecie producenta nowoczesnych rozwiązaniach grzewczych.

Sztuczna inteligencja, prawdziwe problemy

Nic ma nic dziwnego w tym, że przedsiębiorstwa chętnie korzystają z możliwości oferowanych przez sztuczną inteligencję. Dla branży budowlanej, szczególnie interesujące są technologia uczenia maszynowego i analiza predykcyjna. W badaniu PwC 72% liderów biznesu określiło sztuczną inteligencję jako „przewagę biznesową”. Również w najnowszym badaniu marki Microsoft potwierdzono te tendencje, w Polsce już co czwarty manager zapowiada, że w ciągu najbliższego roku planuje wykorzystać sztuczną inteligencję do podejmowania decyzji. Sytuacja ta nie ominie również sektora budowlanego.

– “Oczekuje się, że będzie to długa i pełna wyzwań podróż dla całego sektora, ale z właściwym planem i otwartym umysłem w kierunku nowych technologii. Digitalizacja budownictwa może być bliższa, niż wielu mogłoby się wydawać.” – sądzi Marcin Kotarski, Product Manager z Rettig Heating, właściciela marki Purmo. Następnie dodaje:

– ”Liczba rozwiązań SI mających zastosowanie w zakresie budownictwa jest niemal nieograniczona. Londyn wykorzystuje analitykę Big Data do monitorowania poszczególnych dzielnic, aby lepiej i skuteczniej planować rozbudowę miasta. Gdybyśmy w Polsce mieli taki system… to moglibyśmy zaoszczędzić ponad 84 mld zł rocznie! Właśnie tyle kosztuje nas jako społeczeństwo zła gospodarka przestrzenna, wynika z najnowszego raportu Komitetu Przestrzennego Zagospodarowania Kraju PAN”.

Sztuczna inteligencja – partner w budowie

Ta gałąź gospodarki jest kształtowana przez nowy trend, jakim jest sztuczna inteligencja. Możliwości zastosowania pokazał asystent ALICE, opracowany przez Alice Technologies, startup z Uniwersytetu Stanforda (USA).

Budowa takiej konstrukcji jak wieżowiec wymaga wspólnego wysiłku wielu profesjonalistów: architekci, instalatorzy, operatorzy dźwigów, murarze, elektrycy, kierowcy ciężarówek i wszyscy inni muszą skutecznie współpracować, aby osiągnąć sukces. Jednocześnie materiały budowlane to kolejny złożony obszar, zarówno pod względem dostawców, jak i rzeczywistego wykorzystania, ponieważ duża liczba zmiennych może generować tysiące różnych scenariuszy przy planowaniu i realizacji projektu. Ostateczne koszty mogą ulec znacznym zmianom w zależności od faktycznej organizacji wszystkich tych elementów, i to właśnie w tym pomaga oprogramowanie ALICE.

Począwszy od wstępnego planu budowy, w którym wczesny harmonogram i rozmiar projektu są definiowane przez ludzi, ALICE używa danych wejściowych do obliczania milionów różnych scenariuszy, które normalnie wymagałyby ogromnej ilości roboczogodzin. Po tej masowej analizie liczba opcji jest zawężona do kilkunastu optymalnych scenariuszy, które są tłumaczone na model 4D, tj. model 3D w terminach realizacji.

W projekcie pilotażowym przeprowadzonym przez firmę budowlaną system dostarczył 22 strategie budowlane. Według budowniczych czas realizacji inwestycji skurczył się o 84 dni od pierwotnego harmonogramu, zmniejszając go z 540 do 456 dni.

– “Prawo Murphy’ego mówi, że jeżeli coś ma się wydarzyć, to zapewne się wydarzy”. Losowość zdarzeń i mnogość przeszkód to jedno z praw w życiu, zwłaszcza w przypadku złożonych projektów. Zaletą ALICE jest to, że może przetwarzać nowe zmienne postępu w pracy, dostarczając optymalne scenariusze w locie. Dzięki temu harmonogram pracy może dynamicznie dostosować się do specyficznych wymagań każdej sytuacji w projekcie.” – opisuje Emilia Dudek, Marketing Manager z Rettig Heating.

Branża budowlana przechodzi fundamentalne zmiany. W produkcji są pierwsze budynki tworzone z wykorzystaniem drukarek 3D, coraz mocniej rozwija się i optymalizacja recyklingu odpadów budowlanych, dzięki projektom takim jak HISER. Dzięki olbrzymim możliwościom jakie stoją za wprowadzeniem SI do branży budowlanej, jest niemal pewne, że nowe rozwiązania zostaną szybko zaadaptowane i momentalnie zyskają na popularności, głównie dzięki możliwościom optymalizacyjnym w procesie realizacji projektu.

Marzec z perspektywy inwestorów był miesiącem dużo ciekawszym, chociaż dalece mniej optymistycznym niż poprzednie miesiące tego roku. Można zauważyć dwie główne tendencje, które zarówno skłaniają do myślenia, ale dają też szanse na przyszłość. Po pierwsze, rynki akcji nie pokazywały już takiej siły jak w styczniu i w lutym. Miesięczne stopy zwrotu są albo dodatnie, ale bliskie zeru, albo lekko ujemne, w zależności od rynku. Po drugie, dwa czynniki ryzyka, tj. polityka Fed oraz wojna handlowa, zeszły na dalszy plan. Rynki bardzo często rosną na ścianie strachu, ale jest to często strach nieracjonalny, gdzie pesymizm miesza się z hurra optymizmem. W marcu można śmiało stwierdzić, że inwestorzy spojrzeli ponownie na fundamenty, tj. stopniowo pogarszające się dane gospodarcze. Nie oznacza to końca wzrostów, raczej powrót do normalności, co jest w mojej ocenie dość zdrowym objawem. Dużo więcej obaw budziło ignorowanie kluczowych danych.

Aby lepiej zrozumieć, co się stało na globalnych rynkach akcji, należy spojrzeć na rentowności obligacji. Te, w szczególności na rynkach rozwiniętych, silnie spadały, windując ceny obligacji w górę. Szczególnie było to widoczne w przypadku obligacji japońskich i niemieckich, stanowiących tradycyjne przystanie wolne od ryzyka na rynku długu. Zjawisko to tłumaczy z perspektywy przepływów kapitałów słabsze zachowanie rynków akcyjnych. Inwestorzy uciekali od ryzyka, w obawie o perspektywy globalnego wzrostu gospodarczego, lokując środki w aktywach uważanych powszechnie za bezpieczne. Jednak co zaskakujące, koniec marca był również okresem silnego spadku cen złota, które również uważane jest za bezpieczną przystań.

Na taki scenariusz splotło się kilka czynników. Jednym z winowajców był Fed. Twarde wycofanie się z zapowiadanych na ten rok podwyżek, przy jednoczesnym obniżeniu prognoz dla amerykańskiej gospodarki i potwierdzeniu chęci zakończenia programu redukowania bilansu wystraszyło inwestorów. Jest to o tyle zaskakujące, że przynajmniej pierwszy czynnik jeszcze niedawno byłby przyjęty przez inwestorów z entuzjazmem, wszak to właśnie restrykcyjną politykę Fed spora część rynkowych komentatorów tłumaczyła spadki w drugiej połowie 2018 roku. Teraz jednak przeważyły obawy, że skoro zmiana polityki monetarnej w USA jest tak zdecydowana, to muszą za nią stać twarde czynniki w postaci słabnącej gospodarki. Języczkiem u wagi było chwilowe odwrócenie się krzywej amerykańskich rentowności, co w przypadku trwałego utrzymania się tego zjawiska jest zwiastunem recesji. W mojej ocenie jednak rynki przeceniły płynące z Fed sygnały. Krótkotrwałe odwrócenie krzywej nie jest istotnym sygnałem, a w dłuższym okresie przeważy pozytywny wpływ łagodniejszej polityki Fed. Ponadto, cześć obserwowalnego w danych wyprzedzających spowolnienia wynika z oczekiwań i obaw przedsiębiorców. Pojawienie się pozytywnych monetarnych czynników pozwoli przynajmniej częściowo przywrócić optymizm na rynkach. Trudno oczywiście negować, że cykl gospodarczy jest bardzo zaawansowany, ale nic nie wskazuje na to, by trend miał się gwałtownie odwrócić.

Dużo słabszy obraz gospodarki płynie z europejskich odczytów PMI. Te wskazują na postępujące spowolnienie w Europie Zachodniej. Wstępny PMI dla niemieckiego przemysłu wyniósł 44,7, co jest wartością najniższą od 6 lat. Wszystko wskazuje jednak na to, że obawy o recesję w niemieckim przemyśle są również nieco przesadzone. Niemiecki rynek wewnętrzny utrzymuje mocną kondycję, poprawa w otoczeniu zewnętrznych przy powrocie EBC do stymulacji gospodarki może odwrócić trwający do 15. miesięcy trend spadkowy niemieckiego przemysłu. Pewne nadzieje daje odwrócenie trendu spadkowego odczytów niemieckiego Ifo, który wskazuje na nastroje przedsiębiorców na Renem. Największą obawą pozostaje polityka handlowa Stanów Zjednoczonych, które po osiągnięciu wstępnego porozumienia z Chinami mogą ponownie zwrócić wzrok w kierunku Europy.

Na tym tle Polska gospodarka w dalszym ciągu pokazywała siłę. Dychotomia pomiędzy danymi z twardej gospodarki a wskazaniami PMI stopniowo się pogłębia. Być może wynika to z pewnych zjawisk statystycznych lub niedopasowanej metodologii wskaźnika do struktury krajowej gospodarki. Innym wyjaśnieniem mogą być zaległości krajowych zakładów wytwórczych, które są właśnie nadrabiane. Dualizm ten w dalszym ciągu jest widoczny, jeśli spojrzymy na zachowanie dużych i małych spółek. Te pierwsze poruszały się w marcu mniej więcej zgodnie z globalnymi trendami, podczas gdy małe kontynuowały ruch wzrostowy. Pisząc o polskich spółkach, nie można nie wspomnieć o trwającym sezonie wyników. Najciekawsze rezultaty i prognozy na przyszłość zaprezentowały spółki z ekspozycją na detalicznego konsumenta. Szansą dla tych spółek są programy stymulacji fiskalnej oraz możliwe złagodzenie zakazu handlu w niedzielę. Drugim widocznym trendem jest fakt, że cześć spółek wykazuje ponadprzeciętną zdolność do obrony marż w środowisku rosnących kosztów czynników wytwórczych. Warto je obserwować, gdyż to one właśnie mogą stanowić o sile portfela akcji w 2019 roku.

Co przyniesienie kwiecień? Chciałbym napisać, że rozstrzygnięcie kwestii Brexitu, którego data została obecnie przesunięta na 12 kwietnia. Sytuacja jest jednak na tyle nieprzewidywalna, że trudno jest prognozować przy użyciu tradycyjnych heurystyk. Pewne rozstrzygnięcia możemy poznać w zakresie negocjacji handlowych na linii USA – Chiny. Sygnały płynące z obu źródeł są raczej optymistyczne, ale proces ten może ulec rozciągnięciu w czasie z uwagi na skomplikowaną istotę problemu. Kwiecień będzie jednak ważnym miesiącem dla wielbicieli fundamentów, gdyż rusza wówczas sezon wyników za pierwszy kwartał w USA. Powszechnie oczekuje się spadku dynamiki wzrostu zysków spółek do zaledwie kilku procent. Jak wiadomo, analitycy amerykańscy lubią dość konserwatywne prognozy, które spółki mogą potem pobić. Podczas tego sezonu wyników znajdziemy jednak prawdziwą odpowiedź o sile amerykańskiego rynku akcji w 2019 roku.

Autor: Kamil Hajdamowicz, zarządzający aktywami w Vienna Life TU na Życie S.A. Vienna Insurance Group

Zjawisko rosnącej absencji chorobowej dotyka wszystkich firm, niezależnie od ich wielkości, struktury zatrudnienia i branży. Przy doborze odpowiednich narzędzi jego ograniczania, takich jak dodatkowe premie czy benefity pracownicze, należy najpierw prawidłowo określić rodzaj występującej absencji i strategii zarządzania problemem. Swoją wiedzą i doświadczeniem w tym zakresie dzielą się Mikołaj Zając oraz Edyta Grajek-Mosiołek z firmy konsultingowej Conperio.

Problem absencji chorobowej dotyka znacznej części polskich przedsiębiorstw – zarówno dużych, jak i małych, zatrudniających kadrę wysoko wyspecjalizowaną, jak i pracowników z wykształceniem podstawowym. Mierzyć się z nim muszą pracodawcy dysponujący starzejącym się personelem, a także młodymi pracownikami wchodzącymi dopiero na rynek pracy. – Wśród naszych klientów są przedsiębiorstwa ze wszystkich branż – spożywczej, produkcyjnej, IT, automotive – zatrudniające od 21 do nawet 20 000 pracowników – mówi Mikołaj Zając, prezes Conperio, największej i najbardziej doświadczonej w problematyce absencji chorobowej firmy konsultingowej na polskim rynku.

Rodzaje absencji chorobowych

Aby efektywnie kontrolować i ograniczać liczbę zwolnień lekarskich, należy w pierwszej kolejności określić charakter absencji chorobowej występującej w konkretnym przedsiębiorstwie. – Wieloletnie doświadczenie w prowadzeniu profesjonalnych audytów pozwoliło nam na określenie jej trzech podstawowych rodzajów – wyjaśnia Mikołaj Zając, wskazując na:

Absencję „szarą” – jej przyczyną jest brak świadomego zarządzania procesami absencji;

Absencję „zawodową” („patologiczną”) – generowaną przez osoby niezainteresowane podejmowaniem czynności zawodowych, które pozostają maksymalnie długo na zwolnieniach chorobowych;

Odpowiednio dobrane do specyfiki konkretnego rodzaju absencji działania naprawcze powodują skrócenie średniego czasu trwania zwolnień i wzrost efektywności przedsiębiorstwa. – Dzięki naszym wskazówkom, jednemu z klientów udało się zaoszczędzić w ten sposób milion złotych w skali roku – mówi Mikołaj Zając.

Premia jako narzędzie ograniczania liczby zwolnień chorobowych

Aby ograniczyć zjawisko absencji chorobowej, należy stale weryfikować i usprawniać procesy wewnętrzne w organizacji, takie jak: system przyznawania urlopów, codzienny grafik, czy warunki panujące w miejscu pracy. Istotną funkcję pełnią również premie dla pracowników, stanowiące formę dodatkowego wynagrodzenia za rzetelne wywiązywanie się ze swoich obowiązków.

– Odpowiednio skonstruowany system premii może być elementem skutecznego zarządzania absencją chorobową, jednak należy się zastanowić, czy chcemy premiować pracowników za ich podstawowy obowiązek, jakim jest obecność w pracy. Pamiętajmy, że dodatkowe benefity muszą być zawsze adekwatne do pensji podstawowej. Z naszych badań wynika, że premia niższa niż 7 % nie wpływa na ograniczenie liczby zwolnień – mówi Edyta Grajek-Mosiołek, koordynator procesów zarządzania absencją chorobową w Conperio. W tym kontekście podkreślić należy, że wysokość przyznawanych premii musi uwzględniać rosnące od lat oczekiwania i aspiracje finansowe pracowników.

Chcąc wykorzystać premie jako narzędzie do optymalizacji funkcjonowania przedsiębiorstwa, należy przede wszystkim unikać podstawowych błędów, które skutkują demotywacją pracowników i powstaniem napięć wewnątrz firmy. Należy do nich tzw. odroczona gratyfikacja, czyli wypłacanie premii po upływie dłuższego czasu. Pracownik, który rozliczany jest np. w systemie półrocznym i po takim okresie otrzymuje premię absencyjną, nie będzie zmotywowany do mocniejszego zaangażowania się w wykonywane obowiązki. – Premia od absencji chorobowej musi dodatkowo uwzględniać specyfikę problemu w danej firmie. Źle zaprojektowana, może zmniejszać tylko niektóre jej rodzaje np. krótkoterminową, w zamian powodując długotrwałe nieobecności, tym samym zmieniając jedynie strukturę absencji, a nie skutkując jej redukcją tłumaczy Edyta Grajek-Mosiołek, zwracając jednocześnie uwagę na fakt, że konieczne jest też zadbanie o przejrzyste zakomunikowanie kadrze zasad przyznawania dodatkowych benefitów finansowych. – Z audytów Conperio prowadzonych w polskich przedsiębiorstwach wynika, że średnio 64% pracowników produkcyjnych nie wie, jak naliczana jest ich ewentualna premia. Ważna jest zatem przejrzysta komunikacja i indywidualizacja systemu benefitów, nie kopiowanie rynkowych trendów – dodaje.

Eksperci Conperio zaznaczają, że znajomość odmiennych rodzajów absencji chorobowej jest podstawą skutecznego i efektywnego zarządzania przedsiębiorstwem. Wśród narzędzi, którymi dysponuje pracodawca chcący trwale zmniejszyć liczbę zwolnień lekarskich, jest system premiowy. Właściwie skonstruowany: przejrzysty i odpowiednio motywujący pracowników, może okazać się bardzo pomocny w kontrolowaniu i ograniczaniu absencji chorobowej. W celu skutecznego określenia czy premie dla pracowników będą odpowiednim rozwiązaniem problemu absencji chorobowej w danej firmie, należy przeprowadzić kompleksowy audyt i badanie struktury absencji. W przeciwnym razie może okazać się, że premie nie przyniosą spodziewanych efektów.

Inflacja w Polsce w marcu przyspieszyła do poziomu 1,7% w ujęciu rocznym, wzrastając szybciej od oczekiwań również w ujęciu miesięcznym (0,3% wobec 0,2%). Wyższa inflacja drugi miesiąc z rzędu jest pozytywnym zaskoczeniem. Jednak nie na niej skupia się dziś rynek.

Inwestorzy wyczekują przede wszystkim wieczornej decyzji agencji Fitch dotyczącej oceny wiarygodności kredytowej Polski. Obecnie bardzo mało prawdopodobna wydaje się zmiana ratingu, czy perspektywy. Fitch nie jest agencją, która najszybciej reaguje na zmiany w kraju. Agencja ocenę wiarygodności kredytowej Polski ostatnim razem zmieniła nieco ponad 12 lat temu. Wtedy to Fitch podniósł rating z poziomu BBB+ do obecnego A-. A i wtedy zmianę oceny poprzedziła zmiana perspektywy, a ta – co warto zaznaczyć – obecnie pozostaje stabilna sprawiając, że zmiana ratingu wydaje się jeszcze mniej prawdopodobna.

Większe zainteresowanie dzisiejszym ruchem Fitch (a także działaniami agencji ratingowych w ogóle) jest związane z pamiętnym rokiem 2016, kiedy to agencja S&P niespodziewanie ścięła ocenę wiarygodności kredytowej Polski i zagroziła ruchem w dół o jeszcze jedno oczko obniżając również perspektywę ratingu. Tamta sytuacja nie powinna stanowić jednak wyznacznika tego, jak funkcjonują oceny ratingowe. „Niespodzianki” o takiej skali zdarzają się bardzo rzadko, zresztą – co dość naturalne – metodologie agencji ratingowych różnią się od siebie. I tak, kwestie instytucjonalne, które dla S&P mają bardzo istotne znaczenie, w 2016 r. zaważyły na ratingu konkretnie tej agencji. Obecnie natomiast raczej nie budzą zbyt wielu obaw czy to S&P, czy też pozostałych agencji tzw. Wielkiej Trójki (Moody’s, Fitch Ratings).

W 2019 r. agencje w swojej retoryce w kontekście Polski skupiają się raczej na innych kwestiach: stabilności fiskalnej oraz perspektywach gospodarczych kraju. W obu tych przypadkach bilans się zmienił: w pierwszym na niekorzyść: „piątka PiS” niemal na pewno pociągnie za sobą istotny wzrost deficytu w 2019 i 2020 r. W drugim na korzyść: negatywne czynniki zewnętrzne obecnie jedynie w ograniczony sposób wpływają na gospodarkę Polski, z kolei dobra sytuacja na rynku pracy i stymulacja fiskalna w postaci wspomnianej „piątki” powinny ten wzrost wspierać.

Agencja zauważa te kwestie. 20 marca podniosła prognozy wzrostu gospodarczego Polski z poziomu 3,8% do 4% w tym roku i z 3% do 3,5% w następnym, a to pomimo widocznego pogorszenia sytuacji i perspektyw gospodarczych w strefie euro. Jednocześnie, co warto zaznaczyć, Fitch nie zmienił swoich prognoz względem wskaźników fiskalnych, spodziewając się deficytu sektora finansów publicznych rzędu 1,7% w 2019 r. i 2,3% w 2020 r. A to, mimo komentarza z początku marca zgodnie z którym brak kompensujących wydatki działań oraz prawdopodobne spowolnienie wzrostu dochodów budżetowych w kraju, mogłoby w 2020 r. doprowadzić do wzrostu deficytu w okolice poziomu 3%. A jego przekroczenie z zasady powinno prowadzić do nałożenia na kraj procedury nadmiernego deficytu przez Komisję Europejską.

W kontekście dzisiejszej decyzji agencji Fitch warto skupić się przede wszystkim na retoryce. Jest zbyt wcześnie, by mówić o zmianie ratingu. Dla inwestorów istotne będą jednak wszelkie sugestie dotyczące zmiany opinii agencji w kwestii perspektyw fiskalnych kraju i potencjalnych ryzyk dla ratingu. Decyzję agencja powinna opublikować dziś wieczorem.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w czwartek wzrósł o 0,1%, wahając się w widełkach 4,29-4,30. Wspólna europejska waluta, mimo, iż w parze ze złotym pozostaje względnie stabilna, w parze z dolarem amerykańskim charakteryzuje się istotną słabością, kontynuując powolny rajd w dół. Wskaźniki, czy to twarde, czy miękkie, z największej gospodarki strefy euro pozostają mieszane. Wczoraj mocno in minus zaskoczyła inflacja CPI w marcu. Dziś z kolei całkiem pozytywnie zaskoczyła sprzedaż detaliczna, dodając do mieszanego obrazu sytuacji.

GBP

Kurs GBP/PLN w czwartek spadł o 0,5%, wahając się w widełkach 4,98-5,03. W kontekście funta brytyjskiego można wspomnieć o dzisiejszej, lekkiej rewizji dynamiki PKB w IV kwartale br., która zgodnie z nowymi szacunkami wyniosła 1,4% w ujęciu rocznym, a nie 1,3%, jak szacowano wcześniej. Marne to jednak pocieszenie – w całym 2018 r. brytyjska gospodarka i tak rosła najwolniej od sześciu lat.

Odłóżmy dane na bok i wróćmy do najważniejszej kwestii: Brexitu. Dziś brytyjscy posłowie po raz trzeci mają zagłosować w kwestii akceptacji porozumienia May, które ostatnim razem odrzucili 149 głosami, a które później zostało zablokowane przez Johna Bercowa, spikera Izby Gmin, który uznał, że posłowie nie mogą dwa razy głosować nad porozumieniem w niezmienionej formie. Tym samym wymusił pewnego rodzaju obejście „blokady” poprzez głosowanie nad samą umową brexitową, a nie deklaracją polityczną dotyczącą przyszłych relacji Wielkiej Brytanii i UE. Jeśli umowa zostanie przyjęta, otworzy to drogę do uporządkowanego i stosunkowo łagodnego wyjścia Wielkiej Brytanii z UE 22 maja. Jeśli nie – premier May zostanie najpewniej zmuszona do próby dłuższego odsunięcia Brexitu niż 12 kwietnia, kiedy to – jak ustaliły kraje UE27 – Wielka Brytania miałaby opuścić Unię, realizując tym samym najgorszy scenariusz, czyli „twardy Brexit”.

USD

Kurs USD/PLN w czwartek wzrósł o 0,3%, wahając się w widełkach 3,81-3,83. Amerykańska waluta ostatnimi czasy radzi sobie dobrze. A to pomimo nieco słabszych danych płynących z amerykańskiej gospodarki. Co tyczy się tych pierwszych: wczoraj w dół zaktualizowano szacunek dynamiki PKB w IV kwartale ubiegłego roku. Gospodarka USA rosła o 2,2% w ujęciu zanualizowanym, czyli o 0,2 p.p. mniej niż zakładał konsensus i o 0,4 p.p. mniej niż oszacowano miesiąc wcześniej. W centrum uwagi inwestorów pozostają negocjacje USA i Chin w kwestii handlu, jednak w obecnej chwili w tym kontekście brak przełomu.

KLUCZOWE PUBLIKACJE

13:30 – bazowa inflacja PCE w USA w styczniu

14:25 – przemawia John Williams z FOMC

14:30 – głosowanie w Izbie Gmin ws. Brexitu

14:45 – indeks Chicago PMI w USA w marcu

15:00 – wskaźnik nastrojów konsumentów Uniwersytetu Michigan w USA w marcu

15:30 – przemawia Robert Kaplan z FOMC

17:05 – przemawia Randal Quarles z FOMC

Wieczorem – rewizja ratingu Polski agencji Fitch

Projekt nowelizacji Kodeksu Pracy zakłada umieszczenie przez pracodawców informacji o wysokości oferowanego wynagrodzenia już w ogłoszeniu. Dokument trafił do sejmowej komisji, która zajmie się szczegółami nowelizacji. Taka transparentność nie jest niczym nowym za granicą. Czy w Polsce tego typu zmiany mają rację bytu?

Michał Młynarczyk, prezes devire

W sposób oczywisty przeszłość historyczna wpłynęła na sposób w jaki Polacy (nie) mówią o swoich zarobkach, a firmy nie czują konieczności kwestionowania zastanego stanu rzeczy. Jednak niechęć organizacji do ujawnienia siatek płac wynika według mnie także z konieczności wprowadzenia szeregu zmian uspójniających, często chaotyczną, politykę płacową wielu organizacji. Pełna transparentność wynagrodzeń wprowadzona bez wcześniejszego przygotowania i planu jest bowiem książkowym wręcz zarzewiem potencjalnego kryzysu, a pokazywanie widełek płac w ogłoszeniach o pracę może dodatkowo taki proces katalizować.

Mimo tego, ze jestem orędownikiem transparentności wynagrodzeń, to wierzę, ze przed wdrożeniem tego typu zmian konieczne jest ich precyzyjne zaplanowanie. Zacząć warto od jednego z najbardziej newralgicznych obszarów – wyrównania wysokości wynagrodzeń na tych samych stanowiskach, opracowując jednocześnie zbiór klarownych wytycznych, do których menedżerowie będą mogli odwołać się podczas rozmów z pracownikami. A do tych z pewnością dojdzie.

Osobiście, jestem zwolennikiem pełnej transparentności wynagrodzeń. W Devire ponad dwa lata temu wprowadziliśmy przejrzysty system wynagrodzeń, w którym każdy z pracowników może dowiedzieć się ile zarabia się na każdym ze stanowisk w organizacji.

A co z co z ogłoszeniami?

Szacuje się, że jedynie 19% ofert pracy publikowanych w Polsce zawiera informacje o oferowanych widełkach wynagrodzeń. Na stronie Devire około połowa wszystkich ogłoszeń zawiera tego typu informacje. Czy to wystarczający wynik? Z pewnością nie. Dlatego nadal będziemy rozmawiać i przekonywać naszych klientów (ale też pracowników), jak udostępnienie tego typu informacji na początkowym etapie może im pomóc. Dla mnie jednym z głównych argumentów „za” jest przyśpieszenie procesu rekrutacyjnego oraz lepsze dopasowanie kandydatów. Na takim układzie zyskują wszyscy: kandydat, który jest w stanie ocenić czy dana oferta jest dla niego atrakcyjna i pracodawca, który otrzymuje bardziej adekwatne aplikacje.

Zapewne ile osób tyle opinii. Obawy pracodawców, szczególnie tych, którzy wcześniej o tym nie myśleli, przed ujawnianiem wynagrodzeń są zrozumiałe. Czy powinniśmy jednak zaakceptować obecny stan rzeczy i przejść nad nim po porządku dziennego? Niezależnie od kierunku w jakim potoczą się dalsze prace nad nowelizacją KP, wierzę że transparentność – także ta w wymiarze finansowym – może być jednym z filarów budowy nowoczesnego biznesu.

W grupach kapitałowych coraz powszechniejszą praktyką jest wewnątrzgrupowe świadczenie usług IT. Standaryzacja procesów oraz specyficzna wiedza z obszaru informatyki i zarządzania projektami IT sprawiają, że grupy kapitałowe decydują się na powierzenie funkcji IT jednemu podmiotowi i obsługę przez ten podmiot pozostałych. Regulacje wprowadzone do ustawy CIT z dniem 1 stycznia 2018 r. nie sprzyjają jednak takiemu uregulowaniu współpracy w ramach grup w obszarze IT. Zgodnie z art. 15e ust 1 pkt 1) ustawy o CIT podatnicy są obowiązani wyłączyć z kosztów uzyskania przychodów koszty: usług doradczych, badania rynku, usług reklamowych, zarządzania i kontroli, przetwarzania danych, ubezpieczeń, gwarancji i poręczeń oraz świadczeń o podobnym charakterze. Co do zasady katalog ten nie uwzględnia zatem bezpośrednio usług w zakresie IT. W związku jednak ze wskazaniem w ostatnim zdaniu art. 15e ust 1 pkt 1) ustawy CIT sformułowania „świadczeń o podobnym charakterze”, w zakresie usług IT wykształciła się już spora praktyka organów w zakresie kwalifikacji usług IT do jednej z kategorii wymienionych w tym przepisie.

Help desk

Usługi help desk polegają na świadczeniu usług wsparcia technicznego dla użytkowników. Organy podatkowe wskazują, że usługi pomocy technicznej w zakresie technologii informatycznych i sprzętu komputerowego oraz pozostałe usługi związane z zapewnieniem infrastruktury dla technologii informatycznych i komputerowych znajdują się poza limitem określonym powyżej (por. interpretacja nr 0111-KDIB2-3.4010.124.2018.3.KK, z dnia 26 września 2018 r.). Podobna klasyfikacja została dokonana w stosunku do bieżącego wsparcia IT oraz dostawy sprzętu komputerowego (interpretacja nr 0111-KDIB13.4010.436.2018.1.JKT podobnie 0114-KDIP2-2.4010.365.2018.2.AM z dnia 19 października 2018 r.). Można więc przyjąć, że popularny help desk znajduje się poza limitem.

Systemy informatyczne, programowanie

Systemy informatyczne zapewniane różnym spółkom z grupy stanowią kolejną podgrupę w zakresie usług IT. Fiskus wskazuje, że administrowanie oprogramowaniem ERP z poziomu centralnego, pomoc techniczna w zakresie korzystania z oprogramowania ERP oraz doskonalenie procedur nie jest objęte limitem (nr 0111-KDIB1-2.4010.309.2018.2.PH). Podobnie w stosunku do usług serwisu i utrzymania oprogramowania i systemów informatycznych (interpretacja nr 0111-KDIB1-2.4010.363.2018.1.AW).

Często spotykaną kategorią usług IT jest także programowanie. Co do zasady usługi IT obejmujące usługi związane z projektowaniem, programowaniem i rozwojem oprogramowania nie podlegają opodatkowaniu. Tak wskazał organ w interpretacji nr 0111-KDIB2-3.4010.124.2018.3.KK z dnia 26 września 2018 r.

Doradztwo

Dużą grupą usług IT stanowią usługi związane z doradztwem w zakresie oprogramowania komputerowego. Zgodnie ze Słownikiem Języka Polskiego PWN (www.sjp.pwn.pl) pojęcie „doradztwo” oznacza „udzielanie fachowych porad”. Innymi słowy, usługi takie muszą się charakteryzować doradczym charakterem, tzn. muszą z nich wynikać rekomendacje, czy przedstawiać analizę różnych sytuacji. Takie usługi podlegają już limitowi. Na to wskazuje przykładowo stanowisko organu w interpretacji nr 0114-KDIP2-2.4010.345.2018.2.AG z dnia 11 października 2018 r.

Zarządzanie i koordynacja projektów

Ostatnią dużą grupą usług IT są usługi związane z koordynacją projektów IT, zarządzaniem systemami informatycznymi, usługi zarządzania stronami internetowymi (hosting) oraz usługi związane z zarządzaniem siecią. Niestety w tym zakresie fiskus jest bardzo konsekwentny i traktuje takie usługi jako objęte limitem (przykładowo interpretacja nr 0114-KDIP2-3.4010.100.2018.3.MS z dnia 13 lipca 2018 r.).

Zakres usług IT jest bardzo obszerny i w każdym wypadku wymaga indywidualnej analizy. Temat komplikuje dodatkowo niejednolite podejście organów podatkowych oraz fakt, że przepisy CIT nie posługują się pojęciem usług kompleksowych. Zatem co do zasady każda usługa powinna być wyodrębniona, o ile jest to możliwe i odrębnie sklasyfikowana. Dobrą praktyką w tym zakresie jest wystąpienie z wnioskiem o wydanie indywidualnej interpretacji podatkowej. Doświadczenie uczy jednak, że przed złożeniem wniosku warto wcześniej wystąpić do Głównego Urzędu Statystycznego o klasyfikację usług. Organy podatkowe próbują, pomimo opisania usług we wniosku oraz wskazania kodu klasyfikacji PKWiU, same dokonywać oceny ekonomicznego sensu świadczenia, wychodząc często w swojej interpretacji poza literalne ramy wykładni pojęć wskazanych w ustawie. Wykorzystują do tego celu definicje funkcjonalne, a nawet systemowe usług stypizowanych w art. 15 e ust 1 pkt 1) ustawy CIT. W związku z powyższym część podatników nie występuje z wnioskami o interpretację, a przygotowuje we współpracy z doradcą podatkowym argumentację podatkową wraz z uzasadnieniem biznesowym na wypadek ewentualnej kontroli (tzw. defense file).

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

ELTA Systems Ltd. – spółka zależna Israel Aerospace Industries Ltd. (IAI), największej izraelskiej firmy przemysłu lotniczego i obronnego – podpisała kontrakt na dostawę kompaktowych radarów wielozadaniowych (C-MMR) ELM-2311 dla fińskich sił zbrojnych. Rozwiązania ELTA zostały wybrane spośród wielu ofert i uznane za najlepsze w procesie przetargowym. Radar został przetestowany w Finlandii wiosną 2018 r. i spełnił wszystkie oczekiwania fińskich wojsk lądowych. System radarowy zostanie dostarczony w 2021 roku.

Sprawdzone operacyjnie radary zapewnią fińskiej armii możliwość lokalizowania i śledzenia rakiet, pocisków artylerii oraz moździerzy. Będą stanowić nadzór powietrzny i ostrzegający dla systemów uzbrojenia obronnego – tym samym istotnie zwiększą skuteczność obrony powietrznej.

Kompaktowy, mobilny system radarowy ELM-2311 w paśmie C wykorzystuje zaawansowaną technologię anteny 3D Active Electronically Steered Array (AESA) i może być transportowany w jednym pojeździe operacyjnych grup manewrowych. Radar w czasie rzeczywistym namierza lokalizację atakujących rakiet i ocenia średni punkt trafienia pocisku oraz miejsce położenia wyrzutni.

Yoav Tourgeman

„Rośnie zapotrzebowanie na mobilne systemy MMR oraz sprawdzone operacyjnie radary ELTA, które są dobrze znane i używane na całym świecie.System MMR odpowiada na szeroki zakres potrzeb sił zbrojnych, lokalizując i śledząc pociski rakietowe i artyleryjskie, a także tworząc kompleksowy obraz sytuacji powietrznej” – powiedział Yoav Tourgeman, wiceprezes Israel Aerospace Industries (IAI) i dyrektor generalny ELTA.

Operacje wojskowe znacząco ewoluowały w ciągu ostatnich dziesięcioleci. Zagrożenia powietrzne stały się bardziej zróżnicowane, a przeciwdziałanie im jest poważnym wyzwaniem. Nowoczesne radary nie powinny specjalizować się w jednym typie misji – muszą być w stanie równolegle wykonywać różne operacje. Dlatego ELTA stworzyła linię systemów radarowych MMR, do której należy ELM-2311 C-MMR.

ELTA sprzedała dotychczas ponad 100 radarów MMR – systemy zostały rozmieszczane na całym świecie, są w pełni sprawne i sprawdzone w boju.

To, ile przedsiębiorca finalnie zapłaci za usługę, zależy od wielu różnych czynników. Znaczenie odgrywają m.in. wiarygodność kontrahentów i wysokość limitów faktoringowych. Skorzystanie z oferty może oznaczać większe wydatki niż w przypadku kredytu, ale wymagania są mniejsze. Ponadto, decyzja o finansowaniu zapada szybciej. Z analizy rynkowej wynika, że opłata wstępna wynosi nawet 3%, a prowizja operacyjna – od 0,1 do 3%. Trzecim standardowym kosztem tego typu usług są odsetki z tytułu finansowania. Stawka referencyjna, np. WIBOR1M, jest powiększona o marżę wynoszącą 0,5-3%. Na przedsiębiorców czekają też inne rozwiązania, w tym propozycja abonamentowa, która na chwilę obecną w dalszym ciągu jest dość innowacyjną usługą.

Wybór klienta

Analitycy serwisu agencyjnego MondayNews przy współpracy ekspertów z Polskiego Instytutu Pomocy Konsumentom skontaktowali się z ponad trzydziestoma największymi w Polsce faktorami, w celu sprawdzenia kosztów tego typu usługi. Część z nich nie odpowiedziała na pytania. Niektórzy nie wskazali orientacyjnych, minimalnych czy średnich stawek. Dość częstym tłumaczeniem było indywidualne podejście do klienta, niezależnie od segmentu, z którego pochodzi. Innych kosztów może się spodziewać firma współpracująca z setkami kontrahentów i wystawiająca tysiące faktur niż niewielkie przedsiębiorstwo z kilkoma odbiorcami.

– Koszty są wypadkową kilku parametrów samej transakcji. Zależą m.in. od rodzaju usługi. Może ona polegać na tym, że firma faktoringowa, oprócz finansowania, oferuje swojemu klientowi zabezpieczenie ryzyka niewypłacalności kontrahentów. Tak się dzieje w tzw. faktoringu pełnym. Innym rozwiązaniem jest faktoring z regresem bazujący na ryzyku klienta. Wpływ na koszty mają także zgłaszani kontrahenci, ich wiarygodność, dyscyplina płatnicza, wysokość limitów faktoringowych oraz stosowane na fakturach terminy płatności – informuje Dorota Szcześniak, International Factoring Manager w Santander Factoring.

Z kolei Stanisław Atanasow, prezes zarządu Eurofactor Polska SA, podkreśla że faktoring może być droższy od kredytu bankowego. Ma jednak nad nim zdecydowaną przewagę, ponieważ pozostaje bardziej dostępny, zwłaszcza dla małych i średnich firm. Jak zauważa Dorota Szcześniak, w cenie dla przedsiębiorcy jest ujęty nie tylko koszt finansowania. Obejmuje ona również weryfikację kontrahenta, monitoring spłat, administrowanie i rozliczanie płatności czy w przypadku faktoringu pełnego przejęcie ryzyka niewypłacalności kontrahentów.

– Faktor, który finansuje danego faktoranta, czyli przedsiębiorcę, ponosi większe ryzyko niż bank udzielający kredytu. Potencjalny kredytodawca bardzo wnikliwie analizuje historię kredytową firmy i dopiero na tej podstawie podejmuje ostateczną decyzję. W przypadku faktoringu monitoring nie jest tak dokładny i czasochłonny, a wymagania są dużo mniejsze. To musi więc wpływać na koszty oferowanej usługi – mówi Krzysztof Michrowski, Partner w Kancelarii Michrowski Bartosiak Family Office.

W wielu przypadkach formalności są dość ograniczone. Jeden z dużych faktorów na rynku zaznacza, że praktycznie wszystkie transakcje można przeprocesować online. Decyzję dostaje się np. na e-maila. A kwotę do 50 tys. zł otrzymuje się na konto nawet do dwóch godzin.

Piotr Kuczyński, główny analityk Domu Inwestycyjnego Xelion

– Dla biznesu najważniejsza jest szybkość obrotu pieniędzmi. Czyste przeliczenie kosztów kredytu i faktoringu nie zawsze ma sens. Czasami odzyskane środki szybciej dadzą dużo większy zysk niż uzyskane mniejszym kosztem, dzięki umowie kredytowej – przekonuje Piotr Kuczyński, główny analityk Domu Inwestycyjnego Xelion.

Podstawowe procenty

Spora część faktorów wskazuje 3 standardowe koszty faktoringu, tj. opłatę wstępną (przygotowawczą, aranżacyjną), prowizję operacyjną oraz odsetki z tytułu finansowania. W przypadku pełnej współpracy dochodzi prowizja za przejęcie ryzyka. Niekiedy trzeba uwzględnić opłaty cennikowe, takie jak koszty dodatkowych raportów oraz czynności administracyjnych związanych z obsługą umowy. Wysokość stawek ustalana jest indywidulanie.

– Co do zasady, większość składników kosztowych faktoringu, m.in. opłata wstępna, prowizja operacyjna oraz marża, jest możliwa do negocjacji. Warto więc aktywnie negocjować warunki dla własnego przedsiębiorstwa – podkreśla Jarosław Poloczek, zastępca dyrektora handlowego ds. faktoringu w Coface.

Prowizja wstępna jest naliczana za przyznanie limitu faktoringowego. Standardowo trzeba ją uiścić raz w roku lub jednorazowo. Powinna być tożsama dla faktoringu eksportowego oraz krajowego. W odpowiedziach otrzymanych od faktorów przeważnie pojawiały się wartości z przedziału 0-3%.

– Im wyższa kwota limitu zostanie przyznana, tym prowizja przygotowawcza jest niższa. To praktyka powszechnie stosowana. Trudno, aby klient z limitem wynoszącym np. 50 mln zł miał takie same warunki, jak ten z 300 tys. zł. Te wysokie prowizje przygotowawcze, jak 2-3%, są bardzo sporadycznie stosowane. Najczęściej są one w przedziale 0,1-1% – wyjaśnia Paweł Kmiecikowski z BOŚ Bank.

Z kolei prowizja operacyjna, zwana także faktoringową, jest pobierana od nabywanych przez faktora wierzytelności (faktur). W tym przypadku eksperci wskazywali przedział od 0,1 do 0,5%. Przedstawiciele branży mówią, że dziś nie stosuje się już wyższych stawek, ponieważ bardzo niekorzystnie wpłynęłoby to na koszt produktu. On nie jest już tak drogi, jak jeszcze wielu przedsiębiorców sądzi.

– Wysokość prowizji operacyjnej jest uzależniona od oferowanych przez klienta terminów płatności. Im są dłuższe, tym prowizja operacyjna, pobierana przez faktorów, będzie wyższa. W przypadku oferowania kontrahentom przez faktorantów różnych terminów płatności, warto poprosić faktora o wprowadzenie do umowy kilku progów prowizji. Przykładowo, dla faktur z terminami płatności do 30 dni – wartość prowizji X, dla faktur z terminami płatności od 31 do 60 dni – wartość prowizji Y – dodaje ekspert z Coface.

Natomiast odsetki z tytułu finansowania odzwierciedlają poziom ryzyka związany z daną transakcją. Oprocentowanie jest oparte na stawkach referencyjnych (WIBOR1M, EURIBOR1M, LIBOR1M), powiększone o ustaloną z faktorem marżę. Ona zwykle wynosi od 0,5 do 3,0% powyżej stawki referencyjnej. Jak podkreśla Stanisław Atanasow, od faktora zależy sposób pobierania odsetek. Może być z góry w formie dyskonta od kwoty wierzytelności brutto za dany okres. Są też naliczane z dołu od faktycznej wysokości finansowania do chwili spłaty przez odbiorcę.

– Stawka referencyjna jest uzależniona od waluty, która stanowi podstawę finansowania. Marże, stosowane przez instytucje finansowe dla walut obcych, są nieznacznie wyższe w porównaniu z PLN. Średnio różnica ta wynosi od 0,2 do 0,4% – analizuje Jarosław Poloczek.

Przegląd ofert

W jednym z banków koszty minimalne faktoringu odpowiednio wynoszą 0,5% miesięcznie, a średnie – 0,65% od wartości finansowania. W innym przypadku u konkurencji średnia cena usług faktoringowych na fakturze 30-dniowej waha się w przedziale od 0,3 do 0,7%.

– Nie tylko w mojej ocenie, koszt faktoringu należałoby naliczać per faktura. Innymi słowy, ile kosztuje mnie jako przedsiębiorcę oddanie takiego dokumentu do faktora. Średnia stawka zależy mocno od terminu płatności. Standardowo wynosi nie więcej niż 1 punkt procentowy, ale najczęściej mniej – wskazuje Paweł Kmiecikowski.

Jak wykazuje analiza, na rynku dostępne są propozycje, w których nie ma żadnych kosztów przygotowawczych, ani stałych związanych z umową. Do zapłaty jest określona stawka za każdy dzień finansowania faktury. Ona zależy od łącznego limitu na umowie oraz wiarygodności odbiorców. Przykładowo w jednej z firm, dla limitu 200 tys. zł stawka wynosi od 2-3% za 30-dniowe finansowanie. W dalszym ciągu innowacją pozostaje usługa faktoringu w formie abonamentowej. Klient może finansować dowolną liczbę faktur w ramach otrzymanego limitu faktoringowego. Opłata abonamentowa jest naliczana w formie procentowej od wysokości limitu. Dzienna prowizja wynosi 0,078% wartości faktury.

– Według mnie, usługa abonamentowa może zyskiwać na popularności głównie ze względu na dużą przejrzystość. Przedsiębiorcy łatwiej jest optymalizować kosztowo tego typu usługę czy zarządzać kosztami finansowania. Jeżeli jesteśmy w stanie przewidzieć liczbę faktur czy wysokość obrotu miesięcznego lub kwartalnego, to prostsze staje się zapanowanie nad strukturą finansowania czy planowanie – komentuje Krzysztof Michrowski.

Z kolei zdaniem Małgorzaty Michalak z Finces.pl, należy zwrócić uwagę na wszystkie składowe oferty faktoringowej lub wybrać tę, która ma najprostszą formę jednej stawki. Bardzo często zdarza się, że finalna kwota, przelewana przedsiębiorcy z faktury, jest inna niż zakładał. Dzieje się tak w przypadkach wyliczania wartości finansowania z kwot netto faktur, a nie brutto.

– Warto pamiętać o elemencie związanym z płatnościami podzielonymi, a więc z tzw. split paymentem. To rozwiązanie jest szczególnie stosowane tam, gdzie istnieje odpowiedzialność solidarna za VAT, np. w branży stalowej. Finansowanie odbywa się tylko w kwocie netto faktury, wówczas prowizje oblicza się od właśnie tej wartości – dodaje Paweł Kmiecikowski.

W opinii Partnera z Kancelarii Michrowski Bartosiak Family Office, zawsze warto przeanalizować koszty okołofaktoringowe, czyli różnego rodzaju opłaty administracyjne czy operacyjne, od monitów, włącznie do niewykorzystanego limitu czy zadeklarowanego obrotu. Niska marża nie musi bowiem oznaczać atrakcyjnej oferty.

– Opcje są dwie. Albo faktoring stanie się tańszy, co pewnie nie będzie takie proste, albo nastąpi konsolidacja rynku. Zazwyczaj w takim przypadku, kiedy coś jest en vogue, czyli bardzo na fali, wówczas widzimy wysyp tego typu biznesów. Po pewnym czasie te najsłabsze się wykruszają, jedne przejmują drugie. I tak to wygląda w praktyce. Myślę zatem, że ten kierunek będzie również obowiązywał w faktoringu – podsumowuje główny analityk Domu Inwestycyjnego Xelion.

Znany z popularnych portali konsumenckich model zakupów grupowych swoje najlepsze lata ma już za sobą. Największy boom na tego typu usługi miał miejsce po 2010 roku i nie trwał zbyt długo. Symbolicznym wydarzeniem zwiastującym wyczerpywanie się modelu było zwolnienie w 2013 roku założyciela i CEO serwisu Groupon, Andrew Masona. Przyczyną były słabe wyniki finansowe firmy, ale też przesycenie rynku i degeneracja idei zakupów grupowych. Zjawiska te stały się zauważalne także na polskim rynku. Czy oznacza to, że zakupy grupowe odeszły w niepamięć?

Zaledwie kilka lat trwała popularność modelu biznesowego, który na początku drugiej dekady XXI wieku opanował światowy e-commerce. Rozpoczęta przez Groupon rewolucja wybuchła szeregiem lokalnych serwisów działających na podobnych zasadach i równie gwałtownie załamała się pod swoim własnym ciężarem. Na polskim rynku sygnałem kończącego się modelu działania było zamknięcie w 2014 roku serwisu Citeam uruchomionego 3 lata wcześniej przez Allegro. Nie oznacza to jednak, że zakupy grupowe zniknęły z polskiej mapy handlu. Serwisy takie jak Groupon czy Gruper nadal są u nas obecne, choć ich sposób działania jest już daleki od pierwotnych założeń. Pomysł na ożywienie idei zakupów grupowych znaleźli inni.

Jak klub zakupowy zamienił się w serwis zniżkowy

Idea zakupów grupowych narodziła się w Chinach, gdzie określano ją jako Tuán Gòu – zespołowe czy też kolektywne kupowanie. Pierwotnie oznaczało to jedynie specyficzne podejście do zakupów. Grupa osób chcących nabyć określony produkt, zbierała się, by robiąc większe zamówienie móc negocjować korzystny rabat od sprzedającego. Kontakt między członkami grupy odbywał się za pośrednictwem forów dyskusyjnych i portali społecznościowych. Pomysł został szybko rozwinięty przenosząc się na platformę internetową.

Popularność takiej formy kupowania dostrzegła branża e-commerce, a w Internecie zaczęły powstawać serwisy umożliwiające zakupy w rabatowych cenach. Początkowo rabat uaktywniał się dopiero, gdy zebrała się odpowiednio duża liczby chętnych, jednak dość szybko przerodził się w stałą ofertę zniżkową. Tym samym portale zakupów grupowych przestały de facto grupować klientów chcących taniej kupić określony produkt, a zaczęły grupować firmy oferujące zniżki.

– Zakupy grupowe zostały niepotrzebnie sprowadzone do idei portali zniżkowych. Wszelkie tego typu projekty łączy wspólna cecha: portale te wychodzą od zawarcia sztywnej umowy rabatowej z producentem, z której klient następnie może skorzystać. Takie rozwiązanie nie jest jednak atrakcyjne dla renomowanych marek produkujących sprzęt specjalistyczny. – komentuje Ignac Kowalczuk, współzałożyciel platformy Exabid zajmującej się grupowym zakupem ciężarówek i samochodów dostawczych.

Zakupy grupowe B2C miały wiele wad, na które wskazywali tak kupujący, jak i sprzedawcy. Jedni narzekali na gorszą jakość produktów czy usług oferowanych w tym modelu, drudzy na niską opłacalność takiej formy promocji oraz małą lojalność pozyskanego klienta. Krytykowany był także szeroki zakres oferty zniżkowej, która często rozmijała się z rzeczywistymi potrzebami kupującego. Receptą na kryzys miała się stać zmiana sposobu działania platform zakupów grupowych m.in. poprzez przeobrażanie ich w serwisy tematyczne oferujące np. usługi turystyczne czy IT. Innym pomysłem było przenoszenie sprzedaży na ekrany urządzeń mobilnych. Efekt był jednak ten sam – serwisy, które rozpoczynały jako zakupy grupowe przeradzały się w regularne platformy e-commerce.

Inaczej wygląda to w przypadku nowych inicjatyw, które adresowane są do ściśle określonej branży, a zakupy grupowe oferują w obszarze B2B. – Dla Exabid punktem wyjścia jest potrzeba klientów. W tym najbardziej podstawowym sensie innowacyjność rozwiązania polega na odwróceniu powyższego modelu – zysk zależy nie tyle od wcześniej ustalonej oferty producenta, ile od skali transakcji grupowej. Koncentrując się na niej i działając wyłącznie w interesie konsumentów, w naturalny sposób powracamy do pierwotnej idei zakupów w grupie. – mówi Ignac Kowalczuk z platformy Exabid.

Czy takie podejście do zakupów grupowych stanie się sposobem na ich reaktywację? Na pewno nie należy oczekiwać boomu, jaki miał miejsce kilka lat temu, ale mocno stargetowana oferta B2B może okazać się sukcesem.

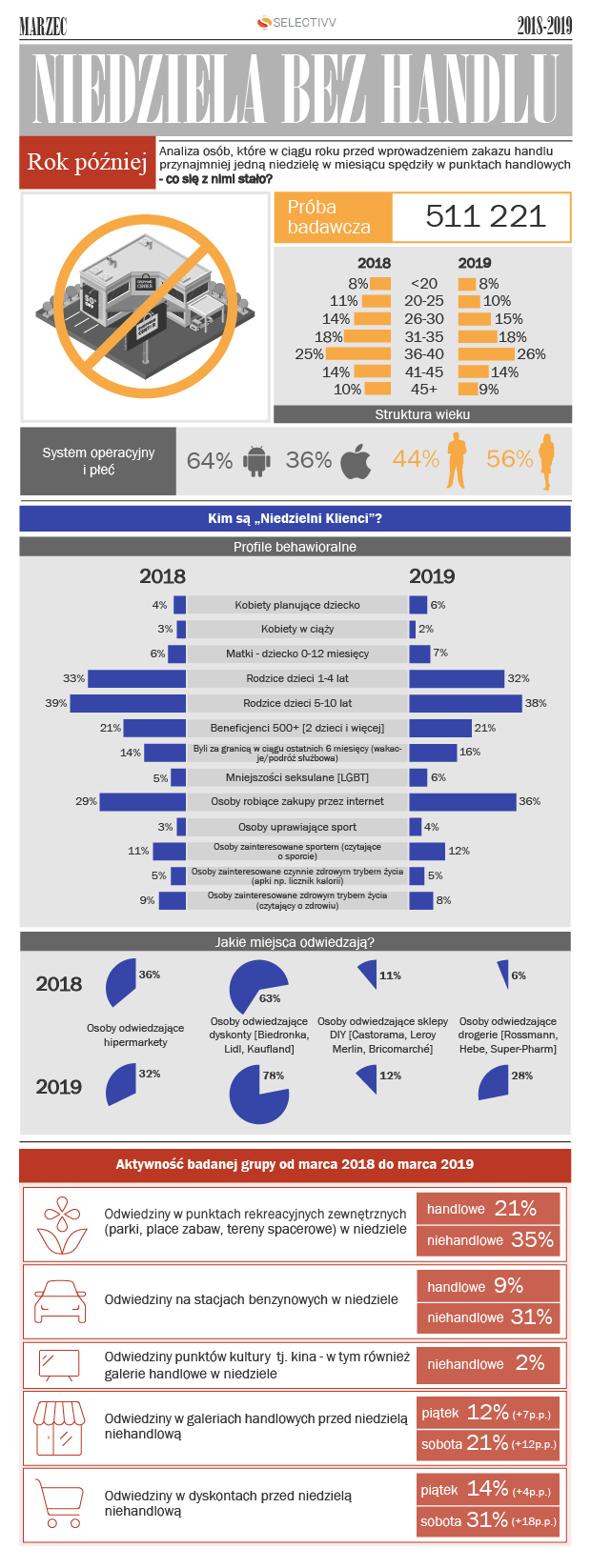

Liczba transakcji w e-commerce w niedziele niehandlowe jest o 15 proc. wyższa względem niedziel handlowych.

Niedziela na zakupach w internecie stała się nowym nawykiem Polaków i na stałe wpisała się w struktury e-handlu.

Sprzedaż w polskim internecie szacowana jest od 40 mld do 50 mld zł. Branża e‑commerce rośnie w tempie 20 proc. rocznie.

Wprowadzenie zakazu handlu w niedzielę ruszyło wskaźniki sprzedaży – liczba transakcji w polskim internecie w niedziele bez handlu zwiększyła się średnio o ok. 15 proc. względem niedziel handlowych. Planet Plus podaje, że wartość transakcji dokonanych nad Wisłą we wszystkie niedziele (handlowe i niehandlowe) to 12 proc. łącznej kwoty wydatków w sklepach internetowych. Całkowity wzrost sprzedaży w internecie w niedziele, w stosunku do paralelnego okresu z roku poprzedniego, jest wyższy o 122 proc. W niedziele wartość transakcji jest niższa, ale tego dnia jest ich najwięcej w porównaniu do innych dni tygodnia.

– Zakaz handlu w niedzielę nie objął internetu. Dzięki temu e-commerce zyskało nowych klientów. Przez ostatni rok z nowym prawem sprzedażowym offline – liczba transakcji w niedziele wolne od handlu stanowiła średnio niecałe 60 proc. e-zakupów dokonywanych we wszystkie niedziele. Ci, którzy w tym czasie zaczęli robić zakupy przez internet, zostaną online. Przywrócenie dodatkowych niedziel handlowych nie wpłynie znacząco na ten nowy nawyk Polaków w świecie e-commerce – mówi Paweł Wyborski, prezes QuarticOn, twórca opartych na sztucznej inteligencji systemów wsparcia i personalizacji procesów sprzedaży oraz marketingu internetowego.

Wedle analiz, Polacy nadal najchętniej robią zakupy online w poniedziałek, a firmy kurierskie odnotowują nieznacznie większy ruch w poniedziałki następujące po niedzieli z zakazem handlu. Wówczas liczba zamówień dostaw rośnie o niecałe 8 proc. w stosunku do innych poniedziałków. Sobota? To od lat dla branży e-commerce dzień, w którym konsumenci online są najmniej aktywni.

– Z badań wynika, że branża e-commerce rośnie w tempie ok. 20 proc. rocznie i to niezależnie od decyzji w kwestii handlowych niedziel. Szacuję, że restrykcje w sprzedaży w tradycyjnych sklepach dołożą w tym roku nawet kilka proc. do tego wyniku. Trend wzmacnia też postęp technologiczny w dziedzinie AI. Wychodząc naprzeciw oczekiwaniom firm sprzedających w internecie, proponujemy kolejne produkty wspierające sprzedaż takie jak m.in. silnik rekomendacji, Google shopping, marketing automation. Co więcej pracujemy nad rozwiązaniem w modelu SaaS przeznaczonym dla mniejszych e-sklepów – dodaje Wyborski.

Sprzedaż w polskim e-commerce szacowana jest na od 40 mld do 50 mld zł. W same niedziele w e-sklepach wydajemy zatem od 4 mld zł do 6 mld zł rocznie. Wg Bisnode w Polsce działa ok. 31 tys. sklepów online – w 2018 r. przybyło ich ok. 2 tys. Ta liczba będzie rosnąć – firmy nadal widzą duży potencjał w online do dalszego wzrostu słupków sprzedaży.

Od stycznia 2019 roku obowiązują w Polsce ostrzejsze przepisy w związku z ustawą o zakazie handlu w niedziele. Od przyszłego roku zakazem handlu mają być objęte wszystkie niedziele, z wyjątkiem 7 niedziel w roku.

Bezrobocie rośnie, a liczba Ukraińców zarejestrowanych w ZUS maleje. Zdaniem ekspertów Personnel Service nie oznacza to powiększania się szarej strefy – rosnąca dostępność Polaków na rodzimym rynku pracy wypiera pracowników z Ukrainy. Naszym rodakom trudniej jest znaleźć pracę na Zachodzie Europy, przygotowującym się do spowolnienia gospodarczego związanego m.in. z brexitem. Jak wskazują eksperci Personnel Service, na koniec 2019 r. z polskiego rynku może odpłynąć maksymalnie 100 tys. pracowników z Ukrainy, ale biorąc pod uwagę wspomniane wcześniej okoliczności, polscy pracodawcy odczują to w bardzo niewielkim stopniu.

Krzysztof Inglot, Prezes Zarządu Personnel Service

– Obywatelom Polski coraz trudniej znaleźć pracę na Zachodzie, szczególnie w przygotowującej się do brexitu Wielkiej Brytanii i poszukujących tańszej niż Polacy siły roboczej Niemczech. Gdy brexit stanie się faktem to sytuacja jeszcze się nasili, a w przypadku wyjścia Wielkiej Brytanii z Unii Europejskiej bez umowy będziemy mogli zaobserwować szczególnie duży zastrzyk Polaków na rodzimym rynku. Widzimy też wyraźnie, że fala pracowników z Ukrainy nie ustaje. Tylko w naszej firmie mamy obecnie około 2 tys. Ukraińców gotowych do podjęcia pracy w Polsce – mówi Krzysztof Inglot, Prezes Personnel Service, ekspert rynku pracy.

Jak twierdzą niemieccy ekonomiści[1], twardy brexit zagrozi bezpośrednio aż 100 tys. miejsc pracy w ich kraju. Jednocześnie dodają, że ta liczba może okazać się znacznie wyższa – brexit bez umowy spowoduje m.in. powrót cła i innych opłat funkcjonujących poza UE, co pośrednio przełoży się na mniejszą skłonność do inwestycji i wzrost bezrobocia. Takie konsekwencje może mieć też spadek eksportu z UE do UK, który najbardziej odbije się na Niemczech jako największej gospodarce w Unii. Tym samym Niemcy będą werbować pracowników z Ukrainy na dużo mniejszą skalę, niż jeszcze niedawno zapowiadano. W niektórych branżach zatrudnienie może zostać mocno ograniczone, np. w motoryzacji, na którą, zdaniem niemieckich ekonomistów, brexit może mieć wyjątkowo duży wpływ. Taka sytuacja znacząco zmieni dotychczasowy czarny scenariusz dla polskiego rynku pracy, który zakładał wyjazd nawet 250 tys. Ukraińców z naszego kraju do Niemiec na koniec 2019 r. Eksperci Personnel Service szacują, że zamiast tego z kraju odpłynie maksymalnie 100 tys. Ukraińców.

– Tych 100 tys. pracowników z Ukrainy, którzy wyjadą na Zachód, podejmie pracę przede wszystkim w szarej strefie w branżach takich jak budowlanka, ogrodnictwo i rolnictwo. W efekcie Polacy, którzy dotychczas podejmowali takie zatrudnienie w Niemczech, zostaną w Polsce zasilając nasz rynek pracy. Możemy oszacować także, że w wyniku brexitu pracę w Niemczech straci dodatkowo około 20 tys. pracowników z obszarów produkcji i usług, branż automotive i finansowej – dodaje Krzysztof Inglot.

Zmiany, zmiany…?

W ciągu ostatniego kwartału 2018 r. liczba pracowników z Ukrainy zarejestrowanych w ZUS zmniejszyła się o ponad 20 tys. Spadku liczby cudzoziemców ubezpieczonych społecznie w Polsce nie było od czterech lat, ich liczba systematycznie rosła. Bezrobocie w pierwszych dwóch miesiącach 2019 r. utrzymuje swój wzrost (w styczniu i lutym wynosiło 6,1%), podczas gdy w 2018 r. po krótkim wzroście w styczniu spowodowanym zimowym sezonowym przestojem w lutym zaczęło spadać.

Głos Przedsiębiorcy to portal działający w ramach strony biznes.gov.pl. Za jego pośrednictwem polscy przedsiębiorcy mogą zgłaszać swoje propozycje zmian w prawie, które mają eliminować bariery w prowadzeniu działalności gospodarczej.

Ze strony mogą korzystać wszyscy. Inicjatywy poddawane są weryfikacji i analizie przez Ministerstwo Przedsiębiorczości i Technologii oraz Federację Przedsiębiorców Polskich. Dlaczego warto skorzystać z takiej możliwości? Głos Przedsiębiorcy to nie tylko forum do dyskusji w Internecie, ale faktyczny kanał komunikacji z organami administracji rządowej. W ten sposób przedsiębiorcy mogą zgłaszać merytoryczne propozycje zmian, które następnie są analizowane. Za pośrednictwem Głosu Przedsiębiorcy udało się doprowadzić m.in. do możliwości składania wniosku o wydanie zaświadczenia o niezaleganiu w płatnościach podatków za pośrednictwem serwisu internetowego. Wcześniej przedsiębiorcy musieli pokonywać niedogodności związane z załatwianiem tej kwestii w formie papierowej, osobiście w Urzędzie Skarbowym.

– To faktycznie funkcjonujące narzędzie, kilkanaście z zaproponowanych pomysłów zostało już wdrożonych. Kolejnych 30 inicjatyw jest obecnie przedmiotem konsultacji z poszczególnymi resortami – powiedział serwisowi eNewsroom Łukasz Kozłowski, główny ekonomista Federacji Przedsiębiorców Polskich – Propozycje zmian zgłaszane przez przedsiębiorców są odbiciem spraw, które najbardziej ich interesują i są najczęściej wskazywane jako przeszkody w prowadzeniu biznesu. Przede wszystkim dotyczą one składek na ubezpieczenie społeczne. Dla firm, które przechodzą trudności i zmagają się z osłabieniem popytu na ich towary i usługi, odprowadzanie stałych sum do ZUS-u niezależnie od efektu finansowego działalności jest szczególnie trudną sytuacją. Pojawia się także wiele innych kwestii. Często są to problemy natury technicznej – dotyczące drobnych poprawek w niektórych ustawach, które często zostają przeoczone przez urzędników. Z perspektywy przedsiębiorców w znaczący sposób utrudniają prowadzenie działalności. Sygnały o zmianie pewnych zapisów są więc bardzo cennym i użytecznym sygnałem dla rządu. Głos Przedsiębiorcy pozwala na wprowadzanie szeregu drobnych, technicznych korekt – których suma składa się na istotną poprawę i eliminację barier dla przedsiębiorców – zaznaczył Kozłowski.

Kupujący domy na rynku wtórnym i pierwotnym kierują się nieco innymi kryteriami. Podczas gdy rynek nowych domów charakteryzuje zmniejszenie się średniego metrażu, to nabywcy domów z drugiej ręki preferują większe nieruchomości. Opracowanie na temat preferencji nabywczych przygotowała agencja Metrohouse i portal RynekPierwotny.pl

Rynek wtórny

Wybieramy wcale nie najnowsze domy

Analiza Metrohouse wskazuje, że w ostatnim roku zmienił się nieco popyt na poszczególne segmenty rynkowe domów. O ile dotychczas największe zapotrzebowanie odnotowywaliśmy na nowe domy, wybudowane po 2010 r., w 2018 r. najwięcej transakcji dotyczy tych wybudowanych pomiędzy 1980 a 2010 r. (45 proc.). Należy zauważyć, że takie domy były wybierane w największych miastach lub w miejscowościach satelickich je okalających. Mniejsze niż przed rokiem zainteresowanie dotyczy domów zbudowanych po 2010 r. (24 proc.). Tylko nieliczni decydowali się na domy starsze niż te wybudowane w latach 50-tych XX w. Wiele z nich to nieruchomości siedliskowe, nie mające raczej większej wartości poza pełnieniem funkcji letniskowej (domy sezonowe).

Dość znamienny jest jednak spadek zainteresowania domami wybudowanymi w ostatniej dekadzie. Z pewnością wpływ na to ma aktywność lokalnych deweloperów, który w ostatnich latach dostarczyli wielu inwestycji osiedli segmentów, które śmiało rywalizują cenowo z istniejącymi domami z rynku wtórnego. Zakup segmentu lub bliźniaka od dewelopera może wydawać się znacznie tańszy niż zakupy na rynku wtórnym, ale należy zwrócić uwagę, że rosnące ceny materiałów budowlanych i robocizny wpływają znacząco na coraz wyższe ceny nowo oddawanych budynków, ale i prac remontowo-aranżacyjnych.

Szukamy coraz większych domów

W porównaniu do poprzednich opracowań na rynku wtórnym wzrasta liczba transakcji domów o największej powierzchni. Według danych Metrohouse, nieco ponad połowa transakcji dotyczy domów o metrażu większym niż 150 m kw., a co trzeci nabywca wybiera zakres pomiędzy 100 a 150 m kw. Preferujemy domy z czterema lub pięcioma pokojami. Są one wybierane przez 49 proc. nabywców. Większa liczba pokoi pojawia się w 27 proc. transakcji.

Odnotowywane w transakcjach ceny domów charakteryzują bardzo szerokie widełki. Średnia cena sprzedawanej nieruchomości w Metrohouse to 405 tys. zł. Z jednej strony dla mieszkańców dużych miast kwota ta jest równowartością 2-3-pokojowego mieszkania, ale na prowincji w tej cenie można kupić naprawdę solidną nieruchomość. Wśród zawieranych transakcji aż 65 proc. miało ceny niższe niż 500 tys. zł., a w zakresie 500-800 tys. znajduje się 21 proc. sprzedawanych domów. 24 proc. domów miało cenę wyższą niż 1 milin złotych. Wiąże się to z większym niż dotychczas zainteresowaniem zakupem domów w obrębie największych miast.

Ile czasu się sprzedaje?

Według statystyk Metrohouse w 2018 r. średni czas sprzedaży domu wyniósł 210 dni. To znacznie dłużej niż w przypadku mieszkań, które sprzedają się średnio w zakresie czasowym 3 miesięcy, a w obecnej sytuacji, gdzie popyt w niektórych segmentach przewyższa podaż, czas sprzedaży jest odpowiednio krótszy. Jednocześnie co piąty dom sprzedawał się krócej niż 2 miesiące. 2 proc. wszystkich transakcji stanowią domy, które na swojego nabywcę czekały 5 lat. Tak jest w przypadku nieruchomości o szczególnie dużych powierzchniach użytkowych, które z racji wysokich kosztów utrzymania cieszą się coraz mniejszym powodzeniem, ale także drogich nieruchomości, które na właściwego klienta muszą czekać znacznie dłużej z uwagi na ograniczoną grupę potencjalnych nabywców.

Rynek pierwotny

Jak wiadomo, domy jednorodzinne to tradycyjnie od lat w Polsce domena inwestorów indywidualnych, budujących na własne potrzeby. Tego typu sytuacja zapewne nie ulegnie zmianie w jakiejkolwiek przewidywalnej perspektywie, choć aktywność deweloperów w tym segmencie nieruchomości mieszkaniowych wprawdzie powoli, to jednak systematycznie rośnie.

W bazie danych portalu RynekPierwotny.pl znajdziemy 2142 oferty deweloperskich domów jednorodzinnych w 214 inwestycjach. Rozkład ofert pod względem powierzchni użytkowej wygląda następująco:

50-120 mkw. – 951 oferty w 93 inwestycjach

120-200 mkw. – 1 017 ofert w 133 inwestycjach

Ponad 200 mkw. – 174 oferty w 27 inwestycjach

Rośnie zainteresowanie domami o niewielkim metrażu

Bardzo ciekawym zjawiskiem, jakie daje się zaobserwować w ostatnim roku, jest postępująca kompresja deweloperskich domów w zabudowie szeregowej. Coraz więcej ofert dotyczy segmentów mieszkalnych o powierzchni zaledwie 60 -70 mkw., a nawet poniżej 60 mkw. Do tej pory to minimum zawierało się w granicach 80-90 mkw. – tłumaczy Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl.

W dalszym ciągu w podaży deweloperów zdecydowanie przeważają szeregowce i bliźniaki, których udział w całkowitej ofercie osiąga lub nawet przekracza 80 proc. Reszta to domy wolnostojące. Kolejnym parametrem, który ulega dość wyraźnemu spadkowi, to powierzchnie działek pod deweloperskim budownictwem jednorodzinnym. O ile gros przydomowych działek zawierało się przed rokiem w przedziale 300-400 mkw., to obecnie ten zakres obniżył się do 200-300 mkw. Jeśli chodzi o ceny domów w ofercie deweloperskiej, to minimum w przypadku ofert o wspomnianych najmniejszych powierzchniach wynosi około 300 tys. zł, natomiast domy najdroższe kosztują około 1,5 mln zł.

A może dom w cenie mieszkania…

Z kolei na niedawnych stołecznych targach Murator Expo uwagę zwracała bardzo ciekawa i bogata oferta projektów tanich domów jednorodzinnych wolnostojących, budowanych na zamówienie na działce klienta. Ceny takich domów, co ciekawe często z wykończeniem pod klucz i powierzchni powyżej 100 mkw., odpowiadają cenom niewielkich dwupokojowych mieszkań w Warszawie w przeciętnej lokalizacji i standardzie popularnym.

Firmy w naszej części Europy coraz chętniej sięgają po nowoczesne technologie i stawiają na cyfryzację. To kierunek, na który chce stawiać także polski rząd oraz administracja państwowa. Wykorzystanie sztucznej inteligencji w rodzimym biznesie i usługach to już także realna perspektywa na horyzoncie.

Biznes w Europie Środkowo – Wschodniej polubił media społecznościowe, aplikacje mobilne oraz usługi chmurowe. To wnioski płynące z raportu „Transformacja cyfrowa w Europie Środkowo-Wschodniej” przygotowanego przez firmę DT – Global Business Consulting. Wymienione technologie są najczęściej wykorzystywane w codziennej pracy w firmach naszego regionie. Tuż za podium w tym zestawieniu znalazła się automatyzacja przepływu dokumentów i kierowania pracą. Co trzeci badany przyznał, że jest ona ściśle zintegrowana z działalnością biznesową. Chodzi przede wszystkim o obieg ustrukturyzowanych faktur, zamówień, potwierdzeń. Mnie to w ogóle nie zaskakuje ponieważ tak zwana Elektroniczna Wymiana Danych od wielu lat sprawdza się na masową skalę np. w Skandynawii. Teraz przyszedł czas na naszą część Europy – mówi Tomasz Kuciel, prezes zarządu EDISON S.A. Nasza firma jest członkiem konsorcjum, które przygotowało dla Ministerstwa Przedsiębiorczości i Technologii tak zwaną Platformę Elektronicznego Fakturowania. To odpowiedź na wymogi, które przed nami stawia Unia Europejska. Od 18 kwietnia, zgodnie z europejską dyrektywą, administracja publiczna nie będzie mogła odmówić przyjęcia tak zwanej automatycznej e-faktury. Platforma przyspieszy kilkaset razy obieg rozliczeń między zamawiającym i dostawcą towarów lub usług. Według minister Joanny Emilewicz, Polska jest jednym z 10 krajów Europy Środkowo-Wschodniej, który ze względu na swój cyfrowy potencjał, należy do tzw. „cyfrowych challengerów”. Resort Przedsiębiorczości i Technologii szacuje, że do 2025 roku około 12 proc. polskiego PKB ma pochodzić z usług cyfrowych. Przeliczając to na pieniądze daje to ok. 220 mld zł. Według raportów Ministerstwa Cyfryzacji nasz kraj cyfryzuje się dwukrotnie szybciej niż największe państwa Europy. Wdrożenie dyrektywy o obowiązkowym przyjmowaniu automatycznych e-faktur w zamówieniach publicznych ten proces może tylko zdynamizować.

Raport DT – Global Business Consulting porusza także kwestie potencjalnych zagrożeń wynikających z automatyzacji. Według jego autorów największe wątpliwości budzi w tym zakresie potencjalny wzrost bezrobocia. Teza ta zostaje jednak podważona. Tylko 20 proc. przepytanych szefów uważa, że automatyzacja wpłynie na zmniejszenie zatrudnienia w ich firmach. W podsumowaniu czytamy, że „automatyzacja może pozytywnie wpłynąć na kraje Europy Środkowo-Wschodniej, gdyż pomoże firmom radzić sobie z rosnącymi wynagrodzeniami i brakiem rąk do pracy.” Z tym ostatnim boryka się branża informatyczna. Dla nas problem braku specjalistów jest odczuwalny na każdym kroku. Większość naszych pracowników zatrudniana jest zdalnie ponieważ okazało się, że praktycznie niemożliwe jest pozyskiwanie fachowców lokalnie. Dotyczy to programistów, administratorów serwerów i technicznej obsługi klienta – komentuje Bartosz Gadzimski, właściciel częstochowskiej firmy hostingowej Zenbox.

Podobnie jest w wypadku analizy wielkich zbiorów danych (Big Data) czy internetu rzeczy (IoT), które wykorzystuje pomiędzy 40 a 64 proc. badanych firm w Europie Środkowo-Wschodniej. Najmniej popularne są sztuczna inteligencja, zaawansowana robotyka i drukowanie 3D, które wykorzystuje mniej niż jedna czwarta firm. Pozytywnym przykładem jest w tym wypadku Grupa PZU. Ta jedna z największych polskich instytucji finansowych planuje wykorzystywać sztuczną inteligencję w likwidacji szkód komunikacyjnych. Obecnie poszukuje startupów oferujących rozwiązania z wykorzystaniem dużych zbiorów danych, cyfryzacji procesów, a także nowych interakcji z klientami.

Polska chce dawać przykład reszcie Europy i tworzy Fundację Platformy Przemysłu Przyszłości. Fundacja, która będzie miała siedzibę w Radomiu, ma łączyć świat biznesu i nauki oraz pomóc w transformacji polskiej gospodarki w kierunku przemysłu 4.0. Polski rząd chce podwyższyć wskaźniki cyfryzacji, automatyzacji czy robotyzacji polskich przedsiębiorstw. Do tej pory brakowało na tym polu odpowiedniej współpracy.

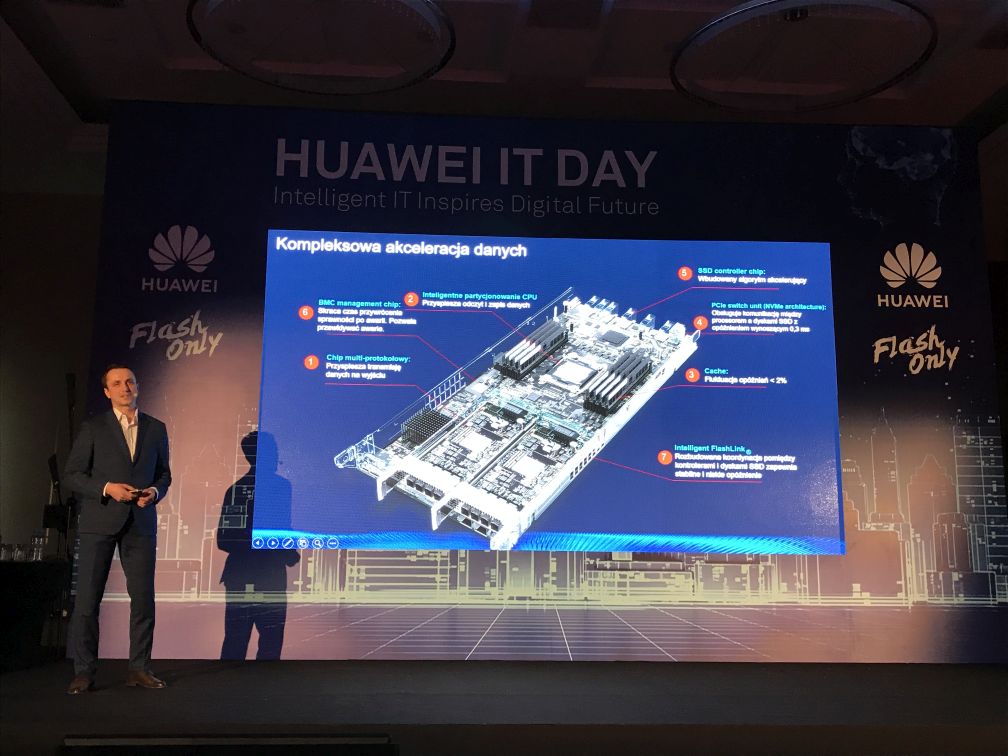

Zgodnie z wynikami badania IDC, przeprowadzonego na zlecenie Huawei, do 2022 roku macierze all-flash osiągną 55 proc. udziałów w rynku pamięci masowych. Dyski SSD zajmują więc wyraźnie miejsce HDD. O przewadze jednej technologii nad drugą rozmawiano w trakcie wydarzenia Huawei IT Day, które odbyło się 26 marca w Warszawie.

Badanie IDC na temat transformacji cyfrowej

IDC przeprowadziło na zlecenie Huawei badanie dotyczące wpływu transformacji cyfrowej na infrastrukturę IT oraz wykorzystanie macierzy all-flash (AFA). Z zebranych danych wynika m.in., że wśród biznesowych priorytetów europejskich szefów IT jest poprawa doświadczeń klientów i partnerów handlowych, a także efektywności operacyjnej poprzez transformację procesów. Dodatkowo respondenci wskazywali również na napędzanie innowacji poprzez rozwój cyfrowych produktów i usług oraz wzrost produktywności organizacji. Wśród powodów inwestycji w technologię AFA uczestnicy badania wymienili m.in. wysoką wydajność (82,5 proc.), niższe TCO (74,2 proc.), łatwiejszą automatyzację (71,9 proc.) oraz wysoki poziom dostępności do usług (66,4 proc.).

– Dzięki przeskokowi z technologii HDD na SSD możliwe jest zwiększenie wydajności nawet kilkukrotnie. Dyski SSD są nie tylko szybsze, ale również zajmują mniej miejsca, mają mniejsze opóźnienia oraz są o wiele bardziej wytrzymałe niż dyski HDD – mówi Jarek Smulski, Senior Program Manager w IDC Polska. – Sprzedaż rozwiązań tego typu szybko rośnie, a liczba organizacji planujących ich zakup jest równa tym, które już je posiadają – wyjaśnia Jarek Smulski.

Ekspert z firmy IDC Polska podczas prezentacji wskazał również, że na wzrost udziałów w rynku macierzy all-flash będzie mieć wpływ technologia NWMe. Dzięki niej, możliwe jest jeszcze kilkukrotne poprawienie ich wydajności. Według niego będzie to kolejny krok, który nas czeka w cyfrowej transformacji. Zgodnie z wynikami badania, obecnie już ok. 10% firm w regionie CEE planuje wdrożenie macierzy AFA NWMe.

Huawei na rynku macierzy

Jak zauważył Dariusz Dobkowski, dyrektor sprzedaży rozwiązań Data Center w Huawei Polska, obecnie rynek pamięci masowej w Polsce ma się bardzo dobrze. Tylko w 2018 r. urósł on o 12%. W tym samym czasie, Huawei zanotował wzrost o 44% w tym sektorze. Podkreślił także, że firma chce wyjść naprzeciw transformacji cyfrowej i wspierać przedsiębiorców, którzy chcą wprowadzić innowacje do swoich działów IT. W związku z tym, do 30 czerwca br., w cenie dysków twardych HDD Huawei będzie oferować taką samą przestrzeń na dyskach SSD.

– Do tej pory technologia Flash kojarzyła się z tym, że jest wydajna, niezawodna, ale również droższa. Huawei chce to zmienić dzięki programowi Flash Only. Dla przedsiębiorców, którzy chcą nabyć rozwiązania macierzowe, ale budżet danego projektu nie pozwala na zakup dysków all-flash, proponujemy taką samą cenę za dyski SSD, jaką uzyskali na rozwiązania oparte o dyski HDD. To znaczy, że jeżeli klienci będą chcieli kupić macierz o pojemności 100 TB w technologii HDD, zaproponujemy im 100 TB pojemności w technologii SSD – oświadczył Dariusz Dobkowski.

– Aby firmy mogły robić niezwykłe rzeczy, potrzebna jest niezwykła technologia. Taką technologią są rozwiązania all-flash opracowywane przez Huawei. Jeszcze 4 lata temu technologia SSD była 5-krotnie droższa niż dyski wykonane w technologii HDD. Obecnie jest to niecała 2-krotność tej ceny i w następnych latach można się spodziewać dalszej tendencji spadkowej w tej kwestii – dodał dyrektor sprzedaży rozwiązań Data Center w Huawei Polska.

OceanStor Dorado

Wraz z rozwojem i popularyzacją technologii SSD zmienia się więc zarówno podejście, jak i oczekiwania rynku odnośnie wydajnego przechowywania danych. Konrad Tutak, IT Product Manager w Huawei Polska, wskazał podczas spotkania na elementy wyróżniające rozwiązania firmy.

– Macierz Huawei OceanStor Dorado jest obecnie jedną z najszybszych macierzy na świecie, osiągającą czas opóźnienia rzędu 0,3 milisekundy i wydajność transakcyjną 7 mln IOPS, czyli operacji wejścia/wyjścia w czasie jednej sekundy. Stosuje ona także deduplikację oraz kompresję w locie, co powoduje, że jest w stanie efektywnie pomieścić znacznie więcej danych. Przekłada się to z kolei na mniejsze zużycie energii – nawet do 70% – oszczędność miejsca w serwerowni oraz niższy koszt jej utrzymania i mniej czynności administracyjnych – zaznacza Konrad Tutak. – Ponadto, dzięki m.in. wirtualizacyjnej technologii RAID2.0+, która równoważy obciążenie całego systemu i kilkunastokrotnie skraca czas odbudowy danych, tolerancji na jednoczesną awarię trzech dysków bez utraty danych, możliwości budowy systemu wysokiej dostępności Active-Active, firmy mają zapewnioną dostępność swoich usług na poziomie 99,9999%, co przekłada się na maksymalne 31,56 sekund przestoju w ciągu roku. Co ważne, czas potrzebny na administrowanie takim rozwiązaniem jest ograniczony do minimum ze względu na dużą automatyzację procesów – podkreśla IT Product Manager w Huawei Polska.

Ostatni roboczy dzień marca miał być też ostatnim dniem Wielkiej Brytanii w UE, ale, co zostało nam wielokrotnie uwodnione, brytyjscy politycy nie lubią racjonalnego podejścia do problemów. Kiedy faktycznie dojdzie do brexitu wciąż pozostaje sprawą otwartą, choć dziś premier Theresa May podejmie kolejną próbę przekonania posłów Izby Gmin do swojego planu. A przynajmniej jego części.