Rachunki za energię elektryczną elektryzują właścicieli firm. Brzmi zabawnie, ale to niestety przykra rzeczywistość wielu przedsiębiorców. Jak oszczędzać energię, budując świadomość pracowników oraz troszcząc się o środowisko? Wdrażanie dobrych nawyków pozwoli jednocześnie obniżyć rachunki i podnieść wydajność zatrudnionych osób. To ważne, zwłaszcza, że wydatki na energię elektryczną stanowią szacunkowo aż do 40 proc. kosztów przedsiębiorstw.

Krok w dobrą stronę

Podstawą w kwestii zmniejszenia opłat za prąd jest wybór odpowiedniego dostawcy energii. Profil prowadzonej działalności nasuwa decyzję o wyborze najkorzystniejszej strefy czasowej z oferty danego sprzedawcy. Te z kolei różnią się stawką za kW (kilowatogodzinę), co pozwala wpłynąć na rachunki zwłaszcza w firmach produkcyjnych, gdzie część energochłonnych prac można wykonywać nocą, przy najkorzystniejszych opłatach.

Kolejny krok w stronę oszczędności to wymiana oświetlenia. Sprawa niby oczywista, ale niejednokrotnie pomijana. Wymiana tradycyjnych żarówek na oświetlenie typu LED pozwoli obniżyć energochłonność oświetlenia do ok. 80 proc. Ponadto światło tego typu jest zdrowsze dla oczu, na czym skorzystają także pracownicy.

Wprowadzenie czujników ruchu, również umożliwi oszczędzanie energii w firmie. Miejsca takie jak toalety czy klatki schodowe będą oświetlane tylko wówczas, kiedy ktoś faktycznie będzie z nich korzystał.

Ponadto aranżując przestrzeń biurową, warto wykorzystać maksymalnie dostęp do źródeł światła dziennego. Wprowadzenie systemu BMS (Building Management System), pozwala uruchamiać sztuczne źródła światła, gdy dzienne jest już niewystarczające i odwrotnie – wyłącza je, kiedy naturalne światło dzienne ma odpowiednie natężenie do pracy.

Ten sam system daje możliwość zarządzania źródłami ogrzewania i chłodzenia. Dostosowuje ich pracę do faktycznych godzin funkcjonowania firmy. Umożliwia także sterowanie niektórymi urządzeniami poza godzinami pracy, uruchamiając je w czasie korzystnych taryf nocnych. System ten gromadzi dane dotyczące wykorzystania energii w firmie, co pozwala je analizować i szukać kolejnych dróg oszczędności.

Tu warto wspomnieć także o właściwej termoizolacji budynków firmowych. Odpowiednie ocieplenie wpływa na zmniejszenie kosztów ogrzewania i chłodzenia do 35 proc. Warunki termiczne w miejscu pracy mają także wpływ na wydajność pracowników. Wyposażenie firmy w energooszczędny sprzęt i jego optymalne ustawienie także przyczyni się do obniżenia rachunków za prąd. Wiele urządzeń posiada tryb eko, z którego warto korzystać.

Najważniejszym krokiem do zmniejszania kosztów ponoszonych na energię elektryczną jest jej własne wytwarzanie. Coraz więcej firm decyduje się na rozwiązania tego typu. Fotowoltaika, wiatraki wertykalne, pompy ciepła, a do tego magazyny energii, to współczesne trendy eko, które realnie przekładają się na oszczędności przedsiębiorstw oraz mają pozytywny wpływ na środowisko naturalne.

Firma odpowiedzialna i oszczędna

Świadome tworzenie firmy, począwszy od samego projektu zagospodarowania przestrzeni, ocieplenia budynku, uważnego wyboru zakupionych sprzętów i wdrożonych rozwiązań energooszczędnych – to działania po stronie zarządu. Ich skorelowanie z dobrymi nawykami, wyedukowanych pracowników pozwoli realnie budować przedsiębiorstwo odpowiedzialne i oszczędne. Ważnym aspektem jest opracowanie strategii korzystania z wprowadzonych rozwiązań i konsekwentne jej realizowanie.

Shape Robotics, spółka z sektora EdTech notowana wcześniej na NASDAQ First North w Danii, uzyskała od początku 2023 r. 11,4 mln euro przychodów (vs. 4,89 mln euro za 3 kwartały ub.r.). Jej przychody za III kwartał 2023 r. wyniosły 3,87 mln euro, co stanowi wzrost o 39% względem analogicznego okresu w roku 2022. Od 20 listopada 2023 r. spółka jest notowana na głównym rynku NASDAQ w Kopenhadze. Shape Robotics prowadzi obecnie negocjacje warunków nabycia akcji polskiego EdTechu – Skriware, które mają się zakończyć do końca grudnia br.

Duńska spółka, która wchodzi na główny parkiet z bardzo dobrymi wynikami, zakłada na podstawie wcześniejszych doświadczeń, że IV kwartał okaże się równie owocny. Ze względu na skuteczną ekspansję na rynkach Europy Wschodniej i Środkowej Shape Robotics spodziewa się uzyskania rocznych przychodów rzędu 19,4-20,8 mln euro.

Wejście na główny rynek NASDAQ w Kopenhadze to kamień milowy w rozwoju Shape Robotics, który został poprzedzony wnikliwą analizą długoterminowych celów strategicznych międzynarodowej spółki. Przyczyni się on do zwiększenia widoczności oraz transparentności firmy konsekwentnie rozwijającej sieć międzynarodowych oddziałów – zarówno dla inwestorów, jak i pracowników oraz instytucji edukacyjnych, do których spółka adresuje swoje produkty oraz usługi. Shape Robotics dostrzega obiecujące perspektywy rozwoju przede wszystkim w krajach Europy Środkowo-Wschodniej, ale jej plany obejmują także pozostałą część kontynentu.

– Nasze wejście na główny parkiet NASDAQ w Kopenhadze zbiega się w czasie z finalnym etapem negocjacji, mających na celu przejęcie firmy Skriware, które mamy nadzieję zakończyć w przyszłym miesiącu. Podobnie jak Rumunia, Polska masowo inwestuje we wdrażanie rozwiązań technologicznych w edukacji, chcielibyśmy więc dostarczać nasze produkty na duży, polski rynek równie efektywnie, jak wcześniej w Rumunii. Nastawiamy się teraz na realizację strategicznych działań w krajach przeprowadzających najbardziej ambitne inwestycje w sektorze EdTech. W 2024 r. priorytetem będą dla nas rynki Bułgarii i Mołdawii – mówi dyrektor generalny André Fehrn.

– Jesteśmy zdania, że planowana transakcja to odzwierciedlenie siły produktu, pozycji lidera w Polsce oraz potencjału zespołu Skriware. Dzięki temu ruchowi zapewnimy bardzo duże wsparcie – zespołowe i finansowe, w budowaniu międzynarodowych kanałów sprzedaży oraz uczynimy ze Skriware centrum rozwoju oprogramowania. Połączymy siły w celu budowania wspólnej wartości giełdowej lidera rynku EdTech w obszarze STEAM, druku 3D, robotyki i e-learningu dla szkół – powiedział Karol Górnowicz, Prezes Skriware.

– Z punktu widzenia Shape Robotics silna reprezentacja w Polsce stanowi istotną przewagę strategiczną. Dzięki niej możemy wykorzystać potencjał tkwiący w naszych globalnych partnerstwach i współpracy z międzynarodowymi partnerami dystrybucyjnymi oraz zdobyć większy udział w rynku, niż gdybyśmy weszli na polski rynek niejako „z zewnątrz” – wyjaśnił André Fehrn, CEO Shape Robotics.

Celem Shape Robotics jest wzmocnienie pozycji jako wiodącego dostawcy technologii edukacyjnych, realizacja projektów oraz wejście na nowe rynki przy zastosowaniu sprawdzonych metod działania. Obecność na głównym parkiecie NASDAQ w Kopenhadze ma wspierać dalszy rozwój spółki, który jest dodatkowo stymulowany przez rosnące zapotrzebowanie na robotykę i rozwiązania cyfrowe w sektorze edukacji.

Dodatkowe informacje na temat wyników Shape Robotics:

XTPL przyjął Strategię na lata 2023-2026, która koncentruje się na skalowaniu biznesu i przyspieszeniu rozwoju Spółki. Główny cel to osiągnięcie do końca horyzontu Strategii 100 mln zł sprzedaży komercyjnej, czyli 10-krotnego wzrostu względem 2022 roku, oraz zrealizowanie pierwszych wdrożeń technologii XTPL na linie przemysłowe globalnych producentów zaawansowanej elektroniki. Strategia zakłada koncentrację w dwóch kluczowych obszarach: rozwoju biznesu i sprzedaży, a także rozwoju operacyjnego i całej organizacji. Punktem wyjścia dla sformułowania i przyjęcia Strategii jest wysoki poziom zaawansowania rozwijanych projektów oraz wyraźny wzrost popytu na produkty i rozwiązania Spółki, widoczny w raportowanych wynikach począwszy od 2022 roku. Trend ten był kontynuowany także w III kwartałach br., gdzie narastająco przychody ze sprzedaży produktów i usług wyniosły 9,2 mln zł, o 38% więcej w ujęciu rok do roku. Wynik jest efektem komercjalizacji wszystkich trzech linii biznesowych, w tym wysokiej ilości dostarczonych urządzeń Delta Printing System w okresie III kwartałów 2023 roku w liczbie 8 szt.

– Przyjęcie Strategii na lata 2023-2026 to ważny moment w rozwoju XTPL, który został poprzedzony szeroką analizą naszych dotychczasowych osiągnięć, posiadanych kompetencji i możliwości, jakie na przestrzeni ostatnich kilku kwartałów pojawiły się przed Spółką. Nasza sprzedaż komercyjna rośnie w wysokim tempie, a my zyskujemy coraz większą rozpoznawalność na arenie międzynarodowej, co przekłada się na istotne postępy w rozwijanych przez nas wdrożeniach przemysłowych oraz rosnącą sprzedaż w pozostałych liniach biznesowych – urządzeń Delta Printing System (DPS) i High Performance Materials (HPM, nanotusze). Wypracowane w ostatnich latach solidne fundamenty, pozytywne trendy i popyt jaki identyfikujemy w obrębie naszego portfolio, zamierzamy przekuć teraz w skalowanie biznesu i znaczące przyspieszenie rozwoju Spółki. Główny cel to osiągnięcie do końca 2026 roku sprzedaży komercyjnej na poziomie 100 mln zł, to 10x więcej niż odnotowaliśmy w 2022 roku i wymagać będzie od nas szeregu inwestycji i zmian w strukturze naszej organizacji. Jesteśmy do tego dobrze przygotowani. Zakończona w lipcu br. oferta publiczna w istotnej części zabezpiecza finansowanie naszych działań i pozwala w pełni skoncentrować się na realizacji Strategii. Podtrzymujemy jednocześnie plan osiągnięcia pierwszego pełnego wdrożenia technologii XTPL w skali przemysłowej w drugiej połowie 2024 roku. Nasze dwa moduły przemysłowe zostały dostarczone w III kwartale br. do zagranicznych partnerów i wkroczyliśmy w najważniejszy etap budowy urządzeń prototypowych z zaimplementowanym naszym modułem drukującym w celu przeprowadzenia ostatecznych testów na liniach końcowych klientów, brandów rozpoznawalnych na całym świecie – komentuje Filip Granek, Prezes Zarządu XTPL S.A.

Strategia XTPL na lata 2023-2026 zakłada koncentrację na dwóch głównych obszarach działalności. Pierwszym jest rozwój biznesu i sprzedaży w celu realizacji przychodów komercyjnych na poziomie 100 mln zł do końca 2026 roku oraz osiągnięcie pierwszych wdrożeń technologii XTPL na przemysłową skalę. Ponadto planowane jest poszerzenie rozwijanych projektów o nowe branże w postaci telekomunikacji i biosensorów, a także dalsza rozbudowa międzynarodowej sieci dystrybutorów i utworzenie stacjonarnych centr sprzedażowych w kluczowych technologicznie destynacjach: USA, Tajwan, Korea Płd. Drugi obszar to rozwój operacyjny i całej organizacji celem istotnego zwiększenia zdolności produkcyjnych we wszystkich trzech liniach biznesowych oraz kontynuacja prac B+R nad istniejącym portfolio oraz przyszłymi produktami Spółki. Działaniom tym towarzyszyć będzie dostosowywanie struktury organizacji poprzez udoskonalanie procesów wewnętrznych i w konsekwencji zbudowanie silnej marki z dopasowaną ofertą i celowanymi rynkami. Przyciągnięcie do Spółki nowych talentów pozwoli rozwinąć posiadane kompetencje, a także je poszerzyć.

Źródłem finansowania Strategii na lata 2023-2026 jest plan inwestycyjny oszacowany na ok. 60 mln zł, a jego pierwsze elementy zostaną sfinansowane dzięki środkom w wysokości 34,6 mln zł netto pozyskanych przez Spółkę w ramach zakończonej w lipcu br. oferty publicznej. Finansowanie dalszych etapów zaplanowane jest przede wszystkim ze środków własnych wypracowanych z bieżącej działalności operacyjnej, a także projektów dotacyjnych w zakresie prac B+R. XTPL posiada także możliwość wykorzystania instrumentów dłużnych, których uruchomienie nie jest obecnie rozważane.

– Realizacja Strategii na lata 2023-2026 nadaje długoterminowy kierunek rozwoju całej organizacji i ma znaczenie również dla rodzaju oraz tempa wdrażanych inwestycji, które w sposób przejściowy będą miały wpływ na raportowane przez nas wyniki finansowe. W III kwartale zwiększyliśmy wydatki inwestycyjne, które objęły m.in. urządzenia do prac B+R i produkcji oraz budowę prototypów nowych urządzeń. Zatrudniliśmy kolejnych członków zespołu, wzmacniając kompetencje we wszystkich kluczowych obszarach organizacji, w ślad za tym powiększyliśmy również powierzchnię produkcyjną, laboratoryjną i biurową. Ponadto zwiększyliśmy zapasy w celu obsłużenia do końca roku jeszcze kilku zaplanowanych dostaw urządzeń Delta Printing System. Wraz ze wzrostem naszych zdolności produkcyjnych, oczekujemy także wzrostu wolumenu zamówień na naszej produkty, co z kolei wpłynie pozytywnie na raportowane wyniki. Kluczowe jest dla nas obecne saldo środków pieniężnych, które zabezpiecza główne inwestycje i pozwala komfortowo rozpocząć proces skalowania naszego biznesu. Poza realizacją przychodów komercyjnych, kontynuować będziemy także rozpoznawanie przychodów z dotacji w ramach obecnie prowadzonych projektów oraz przyszłych, o które aktywnie wnioskujemy. Innowacyjność naszych rozwiązań technologicznych pozwala na wysoki poziom dopasowania do wielu programów na stopniu krajowym i europejskim. Poza stopniowym podnoszeniem zdolności produkcyjnych oczekujemy, że pierwsze pełne wdrożenie technologii XTPL na przemysłową skalę będzie istotną weryfikacją naszej technologii i mocną referencją z pozytywnym wpływem na tempo postępów w pozostałych rozwijanych przez nas równolegle 9 projektach – mówi Jacek Olszański, Członek Zarządu ds. finansowych XTPL.

Po III kwartałach 2023 roku XTPL wygenerował 9,2 mln zł przychodów ze sprzedaży produktów i usług, co stanowi wzrost o 38% w ujęciu rok do roku. Przychody ogółem w tym samym okresie wyniosły 10,8 mln zł i były wyższe o 27% r/r. EBITDA po III kwartałach br. zanotowała -1,2 mln zł, co stanowi wzrost o 0,1 mln zł względem tego samego okresu w ubiegłym roku. Strata netto wyniosła -2,6 mln zł i spadła o -0,5 mln zł w odniesieniu do poprzedniego roku. Przepływy pieniężne netto wyniosły 25,7 mln zł, na co w głównym stopniu wpływ miało zaksięgowanie środków pozyskanych z zakończonej w lipcu br. oferty publicznej. Środki pieniężne na koniec 30.09.2023 roku wyniosły 31,7 mln zł i dają komfort rozpoczęcia wdrażania ambitnej Strategii na lata 2023-2026.

Model biznesowy XTPL opiera się na trzech komplementarnych liniach biznesowych. Stanowią je moduły do wdrożeń przemysłowych na linie produkcyjne globalnych producentów elektroniki, urządzenia prototypujące Delta Printing System (DPS) oraz High Performance Materials (HPM, nanotusze). Spółka posiada łącznie 9 projektów nakierowanych na przemysłowe wdrożenia swojej technologii, z czego na zaawansowanych etapach rozwoju znajdują się 4 projekty obejmujące 3 strategiczne dla Spółki obszary: półprzewodniki, wyświetlacze oraz zaawansowane płytki PCB. Łączny potencjał z wszystkich 9 rozwijanych obecnie projektów przemysłowych, przy założeniu ich pozytywnej walidacji, Spółka szacuje na ok. 400 mln zł średniorocznych przychodów. Klientami końcowymi są globalne podmioty odpowiadające za produkcję elektroniki nowej generacji m.in. wiodący producent półprzewodników z Tajwanu, jeden z największych na świecie producentów wyświetlaczy FPD (ang. Flat Panel Display) z Korei Płd. oraz notowany na Nasdaq 100 czołowy producent maszyn przemysłowych z USA.

XTPL od początku działalności realizuje starannie opracowaną politykę ochrony własności przemysłowej oraz intelektualnej, posiadając 24 przyznane patenty i łącznie 28 trwających procesów zgłoszeniowych w okresie od września 2019 roku do listopada 2023 roku. Wzrost liczby patentów, z poprzednio raportowanych 8 patentów, jest wynikiem zmiany metodologii, obecnie zliczane jest uzyskanie ochrony dla danego wynalazku dla każdej lokalizacji (kraju) oddzielnie.

W okresie dziewięciu miesięcy 2023 roku skonsolidowane przychody Grupy Pracuj wyniosły 550,9 mln zł i były o 21,5% wyższe niż w analogicznym okresie 2022 roku. Wzrost ten wynikał głównie z konsolidacji niemieckiej grupy softgarden (przejętej w połowie ubiegłego roku), mocnego odbicia na rynku ukraińskim oraz systematycznie rosnącej liczby klientów Grupy korzystających z usług oferowanych w modelu SaaS.

W samym trzecim kwartale 2023 roku przychody Grupy Pracuj sięgnęły 181,2 mln zł (+4,8% r/r), skorygowana EBITDA[1] wyniosła 87,6 mln zł (+2,7% r/r), a zysk netto 50,3 mln zł (-0,1% r/r).

Skorygowana EBITDA Grupy Pracuj w pierwszych trzech kwartałach 2023 roku wyniosła 260,6 mln zł, co oznacza wzrost o 5,8% r/r, natomiast skonsolidowany zysk netto w omawianym okresie wyniósł 160,2 mln zł, o 5% więcej niż przed rokiem.

Na polskim rynku, w związku ze spowolnieniem gospodarczym, Grupa zanotowała spadek r/r liczby opublikowanych projektów rekrutacyjnych w serwisie Pracuj.pl. Został on jednak w znacznym stopniu skompensowany wzrostem średnich cen projektów rekrutacyjnych.

Zysk operacyjny segmentu Ukraina po trzech kwartałach tego roku wyniósł 7,7 mln zł, wobec 7,5 mln zł straty operacyjnej przed rokiem. Rezultat ten jest wyższy od całorocznych wyników osiąganych na rynku ukraińskim przed inwazją rosyjską (4,8-4,9 mln zł zysku operacyjnego w latach 2020-2021).

– Grupa Pracuj konsekwentnie poprawia swoje wyniki pomimo wymagającego otoczenia rynkowego. Ubiegłoroczna akwizycja niemieckiej grupy softgarden przekłada się pozytywnie na nasze przychody oraz daje potencjał dalszego dynamicznego rozwoju w obszarze HR Tech SaaS, w którym z kwartału na kwartał coraz lepsze rezultaty osiąga również eRecruiter, nasz polski system wspierający procesy rekrutacyjne. Obie te marki korzystają obecnie z wzajemnych doświadczeń, realizując m.in. synergie produktowe, a teraz robią kolejny krok w swoim rozwoju, wchodząc w obszar post-hire. Niezwykle budujące są również rezultaty osiągane przez należący do Grupy Pracuj ukraiński serwis Robota.ua. Pomimo trudnych warunków prowadzenia biznesu wskutek zbrojnej agresji Rosji na Ukrainę, Robota.ua umocniła pozycję wiodącego serwisu rekrutacyjnego w tym kraju, a liczba publikowanych ofert pracy zbliża się do poziomów notowanych przed wybuchem wojny. Przekłada się to na skokowy wzrost przychodów i poprawę rentowności ukraińskiego segmentu oraz pozwala nam śmielej myśleć o inwestowaniu w zwiększanie skali działalności w Ukrainie – komentuje Przemysław Gacek, prezes Grupy Pracuj.

– W serwisie Pracuj.pl również nieustannie rozbudowujemy portfel produktów oferowanych pracodawcom, w tym wykorzystujących zaawansowaną analitykę danych i mechanizmy sztucznej inteligencji, aby jeszcze efektywniej łączyć ich z kandydatami do pracy. Naszym strategicznym celem jest stopniowe umacnianie pozycji Grupy Pracuj na wszystkich rynkach naszej działalności. Z większym apetytem myślimy też o potencjalnych kolejnych akwizycjach – dodaje Przemysław Gacek.

Stabilizacja wyników finansowych na polskim rynku

Łączne przychody Grupy Pracuj z polskiego rynku osiągnięte w pierwszych trzech kwartałach 2023 roku wyniosły 382,7 mln zł (-2,6% r/r), natomiast zysk operacyjny segmentu Polska sięgnął 212,0 mln zł (-1,1% r/r). Ten niewielki spadek wynikał przede wszystkim z mniejszej aktywności rekrutacyjnej pracodawców związanej z obserwowanym spowolnieniem gospodarczym.

Liczba projektów rekrutacyjnych opublikowanych w serwisie Pracuj.pl w ciągu dziewięciu miesięcy tego roku sięgnęła 381 tys. i była o 12,3% niższa niż w analogicznym okresie 2022 roku, kiedy to obserwowano popandemiczne ożywienie na rynku rekrutacyjnym. Średnia cena projektów rekrutacyjnych sprzedanych od początku bieżącego roku do końca września przekroczyła z kolei 885 zł, co oznacza wzrost o 7,9% r/r.

Systematycznie rośnie również liczba aktywnych klientów korzystających z systemu eRecruiter wspierającego rekrutację, oferowanego w modelu SaaS. Na koniec września 2023 roku sięgnęła ona 1 927 firm, tj. o 9,1% więcej niż rok wcześniej.

– Stale rozbudowujemy i doskonalimy nasze usługi, zarówno w obszarze serwisów rekrutacyjnych, jak i rozwiązań HR Tech oferowanych w modelu abonamentowym. W trzecim kwartale uruchomiliśmy drugą fazę projektu Pracuj.pl 3.0. Jej celem jest dalsza personalizacja serwisu dla kluczowych grup użytkowników – w pierwszej kolejności dla kandydatów z sektora IT. Do oferty serwisu Pracuj.pl wprowadziliśmy ponadto dodatek Zasięg+ umożliwiający promocję publikowanych ofert pracy za pomocą zewnętrznych narzędzi, m.in. platformy Google – wskazuje Rafał Nachyna, dyrektor operacyjny Grupy Pracuj.

eRecruiter i softgarden wchodzą w obszar post-hire

Istotną nowością w obszarze HR Tech SaaS Grupy Pracuj jest rozbudowa oferty polskiego systemu eRecruiter oraz niemieckiego softgarden o moduły umożliwiające zarządzanie procesem wdrażania do firmy nowych pracowników, czyli tzw. onboarding. – W trzecim kwartale przeprowadziliśmy pierwsze testy tego rozwiązania, przygotowując się do wprowadzenia tej usługi na rynek. eRecruiter udostępnił swoim klientom także platformę HR Workflows, która umożliwia integrację wszystkich procesów HR w jednym miejscu, co wspiera ich automatyzację. W niemieckiej spółce zakończyliśmy z kolei prace nad nową odsłoną systemu wspierającego rekrutację – softgarden 3.0 w części oferowanej w modelu SaaS. Nowe funkcjonalności powinny przełożyć się na wzrost zaangażowania klientów – wylicza Rafał Nachyna.

Grupa Pracuj przejęła softgarden – dostawcę narzędzi wspierających nowoczesną rekrutację online (tzw. Talent Acquisition Suite) – w połowie 2022 roku i konsoliduje wyniki niemieckiej spółki począwszy od trzeciego kwartału ubiegłego roku. W ciągu dziewięciu miesięcy tego roku przychody z rynku niemieckiego wyniosły 136,9 mln zł, a zysk operacyjny przekroczył 4 mln zł. Niemcy są obecnie drugim największym rynkiem działalności Grupy Pracuj pod względem generowanej sprzedaży.

Na koniec września br. z usług softgarden oferowanych w modelu SaaS aktywnie korzystało 1 595 firm, co oznacza przyrost o 13,8% r/r.

Mocne odbicie w Ukrainie

Przychody Grupy Pracuj z rynku ukraińskiego w pierwszych trzech kwartałach tego roku wyniosły 31,3 mln zł i były o 61% wyższe niż w analogicznym okresie 2022 roku. Zysk operacyjny segmentu Ukraina sięgnął natomiast 7,7 mln zł (wobec 7,5 mln zł straty operacyjnej przed rokiem). Łączna liczba projektów rekrutacyjnych w ukraińskim serwisie Robota.ua w omawianym okresie wyniosła 682 tys. (+65% r/r), z czego niemal 367 tys. stanowiły płatne projekty rekrutacyjne (+72,9% r/r).

– We wrześniu zespół Robota.ua zorganizował we Lwowie, po raz pierwszy od wybuchu wojny, konferencję HR Camp. W ciągu kilku ostatnich lat stała się ona jednym z największych tego rodzaju spotkań dla osób związanych z rynkiem pracy w Ukrainie. Tegoroczna edycja zgromadziła rekordową liczbę uczestników, w tym największych ukraińskich pracodawców. Wydarzenie poświęcone było m.in. potrzebom rynku pracy działającego w warunkach wojennych i kryzysowych. Obserwowany w ostatnich kwartałach kilkudziesięcioprocentowy wzrost liczby ofert zatrudnienia publikowanych w serwisie Robota.ua świadczy o systematycznej odbudowie rynku rekrutacyjnego w Ukrainie po niezwykle trudnym dla wszystkich 2022 roku – komentuje Rafał Nachyna.

Marża skorygowana EBITDA na poziomie 47%, zysk netto 5% w górę

Wypracowana przez Grupę Pracuj skorygowana EBITDA w pierwszym trzech kwartałach 2023 roku wyniosła 260,6 mln zł, co oznacza wzrost o 5,8% r/r. Marża skorygowana EBITDA wyniosła tym samym 47,3% wobec 50,2% w całym 2022 roku. Konsolidacja softgarden obniża w krótkim i średnim terminie poziom marży skorygowanej EBITDA Grupy, co wynika przede wszystkim z obecnego etapu rozwoju niemieckiej spółki, skoncentrowanego na akwizycji nowych klientów i wzroście sprzedaży.

Skonsolidowany zysk netto Grupy Pracuj po dziewięciu miesiącach tego roku wyniósł 160,2 mln zł, tj. o 5,0% więcej niż w analogicznym okresie 2022 roku.

Wybrane skonsolidowane wyniki finansowe Grupy Pracuj

(mln zł)

3 kw. 2023

3 kw. 2022

Zmiana

r/r

1-3 kw. 2023

1-3 kw. 2022

Zmiana

r/r

Przychody z umów z klientami

181,2

172,9

4,8%

550,9

453,2

21,5%

Skorygowana EBITDA

87,6

85,3

2,7%

260,6

246,2

5,8%

Marża skorygowana EBITDA

48,4%

49,3%

(0,9 pp)

47,3%

54,3%

(7,0 pp)

Zysk netto

50,3

50,4

(0,1%)

160,2

152,6

5,0%

[1] Skorygowana EBITDA oznacza zysk z działalności operacyjnej powiększony o amortyzację, skorygowany o rozpoznane, jak również odwrócone, a uprzednio rozpoznane odpisy z tytułu trwałej utraty wartości aktywów oraz o wykazane w skonsolidowanym sprawozdaniu z całkowitych dochodów koszty programów płatności w formie akcji, koszty oferty publicznej oraz koszty związane z akwizycjami.

Wskaźnik nastrojów gospodarczych Komisji Europejskiej dla Polski i Niemiec był w tym roku znacząco rozbieżny. Znajdująca się w fazie wzrostu oraz zmierzająca w kierunku ekspansji Polska wyraźnie kontrastuje z zachodnim sąsiadem, przesuwającym się w kierunku recesji. Pytaniem pozostaje czy sytuacja gospodarcza w Niemczech oraz krajach północno-zachodniej części UE poprawi się czy też spowoduje spowolnienie wzrostu w Polsce, Europie Środkowej i południowej strefie euro.

Wskaźnik nastrojów gospodarczych Komisji Europejskiej (składający się z przemysłu, budownictwa, usług, handlu detalicznego i zaufania konsumentów) wskazywał na rozbieżności między Niemcami a Polską od początku 2023 r. Firmy produkcyjne i handlowe miały wciąż dużo nadmiarowych zapasów, które starały się stopniowo rozładować. Proces ten sprawiał, że popyt na towary przemysłowe mocno spadał. Rozładowanie zapasów obniżyło nastroje gospodarcze w niemieckim przemyśle o ponad 10 proc. poniżej tegorocznego poziomu. Z kolei polski przemysł jak dotąd wykazał się odpornością i kształtował się blisko średniej po pandemii.

Nastroje w budownictwie i przemyśle w Niemczech stale się pogarszają, ponieważ wyższe stopy procentowe zniechęcają do zaciągania kredytów i zmniejszają popyt. W Polsce budownictwo nadal jest wspierane przez rządowe dotacje do kredytów hipotecznych. Nastroje konsumentów w Polsce ponownie wzrosły, od kwietnia przekraczając średnią po pandemii. Widać to również w danych krajowych, w tym w poprawie sprzedaży detalicznej. Sprzyja temu wzrost płac, który ostatecznie wyprzedził inflację.

Gorsze nastroje w firmach powiązanych z niemiecką gospodarką

Według respondentów badania PMI słabe ożywienie w Chinach, inflacja obniżająca dochody realne, post- pandemiczne przejście z towarów z powrotem na usługi oraz deglobalizacja przyczyniły się do spadku na całym świecie zamówień w przetwórstwie przemysłowym. Jednak jak dotąd wydaje się, że produkcja w Polsce utrzymuje się na nowym, wyższym trendzie, znacznie powyżej normy sprzed pandemii. Jednym z powodów mogą być zyski z nearshoringu produkcji (outsourcing do pobliskich krajów).

Wraz z poprawą nastrojów gospodarczych w Polsce, w większości podsekcji przetwórstwa przemysłowego zaszły zmiany na lepsze. Jednak ekspozycja na Niemcy jako głównego partnera handlowego ciągnie polskie firmy w przeciwnym kierunku. Aby sprawdzić, jak pogarszające się oczekiwania w Niemczech wpływają na polską gospodarkę, zbadaliśmy 21 podsekcji przetwórstwa przemysłowego. Porównaliśmy zmianę 28 wskaźników badania tendencji biznesowych (od października 2022 r. do października 2023 r.) z ekspozycją sektorową na niemiecką gospodarkę, wyrażoną jako udział firm kontrolowanych przez inwestorów z Niemiec. Jak się okazuje im mniejsza ekspozycja na gospodarkę niemiecką, tym większa poprawa koniunktury. Firmy związane z niemieckim kapitałem wyrażają poważne obawy co do swojej przyszłości, ogólnej sytuacji ekonomicznej, produkcji oraz zamówień krajowych i zagranicznych.

Europie Środkowej na ścieżce niewielkiego wzrostu

Recesja w Niemczech spowalnia tegoroczny wzrost. Mimo to, większość gospodarek w Europie Środkowej powinna uniknąć recesji. Agregowany przez Deloitte konsensus prognoz rynkowych i instytucjonalnych wskazuje, że tegoroczny wzrost spowolnił do 0,7 proc. w Europie Środkowej (spodziewany spadek w Estonii i na Węgrzech), przyczyniając się do szybszej dezinflacji. Październikowe prognozy Międzynarodowego Funduszu Walutowego wskazują, że w tym roku jedynie Chorwacja znajdzie się na ścieżce wzrostu powyżej przed-pandemicznych oczekiwań (o 2,9 proc.), Polska jest poniżej o 0,5 proc., a z drugiej strony Czechy pozostają aż o 10 proc. poniżej. Według konsensusu, odbicie wzrostu w 2024 r. będzie jedynie łagodne, m.in. ze względu na restrykcyjną politykę pieniężną w strefie euro, średni wzrost w Europie Środkowej wyniesie 2,5 proc. (od 2,0 proc. na Litwie i Łotwie do 3,4 proc. w Rumunii), z nadal podwyższoną inflacją na poziomie 4,3 proc. (od 2,8 proc. na Łotwie do 6,1 proc. w Polsce). W obliczu wysokiej inflacji utrzymuje się znaczna niepewność co do kursów złotego i forinta, która jest widoczna w dużym zróżnicowaniu prognoz dla tych walut.

Trzech na pięciu Polaków słyszało o substancjach psychodelicznych. Zdaniem części ekspertów, rośnie świadomość społeczna w tym zakresie. Jednocześnie na rynku istnieje potrzeba szukania nowych metod leczenia, takich jak terapie oparte na psychodelikach. Ale nie brakuje też opinii, że wyniki sondażu są dość niepokojące, ponieważ z tymi substancjami związane są zagrożenia. Badanie pokazuje, że o ww. środkach słyszały głównie osoby młode, z wysokim dochodem, wyższym wykształceniem oraz z największych miast. Według znawców tematu, obecnie trzeba skupić się na szerszej edukacji Polaków, bo część osób sięga po te substancje w celach rekreacyjnych. W szerszym zamyśle należy się skupić na wykorzystaniu ich do celów stricte medycznych, bo to może pomóc milionom pacjentów z różnymi schorzeniami. Jednak badania nad tym w Polsce mocno kuleją.

Większość Polaków słyszała

Jak wynika z najnowszego sondażu UCE RESEARCH, blisko 59% respondentów słyszało o substancjach psychodelicznych. Prawie 23% z 1031 ankietowanych dorosłych Polaków zaprzeczyło temu. Natomiast ponad 12% badanych nie potrafiło tego określić, a przeszło 6% nie pamiętało, czy spotkało się z tym terminem.

– Świadomość społeczna na temat substancji psychodelicznych cały czas w Polsce rośnie, co jest kluczem do wprowadzenia ich jako ważnego narzędzia w leczeniu zaburzeń i chorób psychicznych. W kontekście faktu, że ok. 150 milionów ludzi w UE zmaga się z problemami zdrowia psychicznego, istnieje naprawdę pilna potrzeba szukania nowych metod leczenia, takich jak terapia oparta o substancje psychodeliczne. W Parlamencie Europejskim powstała nawet grupa ds. leczenia nimi – komentuje Aleksandra Maciejewicz z ONDARE legal/business hub.

Jak stwierdza Jakub Greń, psycholog kliniczny i psychoterapeuta uzależnień oraz członek Polskiego Towarzystwa Psychodelicznego, wynik wynoszący prawie 60% jest dość wysoki. Wydaje się też dość niepokojący, bo może odzwierciedlać nadmierny entuzjazm, który jest już zidentyfikowany na Zachodzie. Zachwyt ten przekłada się na rosnące oczekiwania pozytywnych efektów psychodelików, z którymi są związane zagrożenia, zwłaszcza jeśli te substancje są używane w nieodpowiednich warunkach i dawkach, a także z niewłaściwym nastawieniem. Według eksperta, jeżeli więc za tym zainteresowaniem nie idzie wiedza merytoryczna, to mamy niepokojący wynik.

– Substancje psychodeliczne są w naszej kulturze od dawna, np. grzyby halucynogenne, więc powinny być znane przynajmniej części społeczeństwa. Kwestią do dyskusji jest to, co respondenci rozumieją pod tym pojęciem, bo może on oznaczać różne środki. W bardzo szerokiej definicji mogą pojawiać się w tej grupie np. kannabinoidy. W Polsce na substancje z tej grupy lub przynajmniej części z nich, stosowany jest termin substancje halucynogenne – mówi dr Artur Malczewski, kierownik Działu Badań, Monitorowania oraz Współpracy Międzynarodowej w Krajowym Centrum Przeciwdziałania Uzależnieniom.

Wokół (nie)znajomości tematu

O substancjach psychodelicznych słyszało więcej mężczyzn niż kobiet. Ponadto tak twierdzą przede wszystkim osoby w wieku 25-34 lat, z miesięcznym dochodem netto powyżej 9 tys. zł, z wykształceniem wyższym oraz z miast liczących powyżej 500 tys. mieszkańców. Jak podkreśla dr Artur Malczewski, nie ma zaskoczenia, patrząc na odpowiedzi uwzględniające płeć respondentów. Wyniki badań dotyczących narkotyków pokazują, że rozpowszechnienie używania substancji psychoaktywnych, zarówno tych legalnych, jak i nielegalnych, jest wyższe wśród mężczyzn niż kobiet.

– Osoby, które deklarują, że słyszały o substancjach psychodelicznych, prawdopodobnie śledzą różne medialne doniesienia, w tym na temat najnowszych trendów w leczeniu. Przykładowo, młodsze pokolenia mają lepszy dostęp do najnowszych informacji naukowych za pośrednictwem mediów społecznościowych, podcastów, spotkań branżowych czy konferencji. Przedstawiciele wymienionych grup mogą być bardziej świadomi badań i potencjalnych korzyści związanych z terapią substancjami psychodelicznymi. One z kolei zyskują na ważności w krajach zachodnich, gdzie tradycyjna medycyna często zawodzi w stosunku do skali problemu i trzeba szukać alternatyw – analizuje Aleksandra Maciejewicz.

Więcej kobiet niż mężczyzn nie słyszało o substancjach psychodelicznych. Ponadto w ten sposób odpowiadają głównie osoby w wieku 55-64 lata, z miesięcznym dochodem netto na poziomie 1000-2999 zł, z wykształceniem średnim oraz z miejscowości liczących od 100 tys. do 199 tys. mieszkańców.

– Starsze pokolenia dorastały w czasach, gdy terapeutyczne substancje psychodeliczne były mniej akceptowane społecznie i często kojarzone z ruchami kontrkulturowymi. Mogły więc być mniej eksponowane na informacje na ich temat. Wiele starszych osób może też kojarzyć te substancje z kontekstem rekreacyjnym, a nie medycznym czy terapeutycznym. Ponadto ci Polacy mogą mieć inne postrzeganie zdrowia psychicznego i być mniej skłonni do szukania nowoczesnych form terapii lub edukacji na temat zdrowia psychicznego – stwierdza ekspertka z ONDARE legal/business hub.

Nowe metody leczenia i edukacja

Jakub Greń podkreśla, że od niecałych dwóch dekad mówi się o tak zwanym renesansie badań nad medycznym zastosowaniem psychodelików. One przedostają się do mediów, bo to temat wzbudzający zainteresowanie. W efekcie społeczeństwo czeka na nowe, skuteczne i szybko działające metody leczenia różnych problemów zdrowotnych. Według eksperta, wpływ na wyniki omawianego sondażu mogła mieć działalność platform streamingowych. W ostatnich latach pojawiło się na nich wiele filmów i seriali przedstawiających psychodeliki w jednoznacznie pozytywnym świetle. Do tego są celebryci i influencerzy zachęcający do używania tych substancji. Jednak z taką opinią nie wszyscy eksperci się zgadzają.

– Otwartość na nowe metody leczenia i świadomość społeczna są kluczowe dla postępów w medycynie, w szczególności psychiatrii, i psychoterapii. Warto tutaj też wspomnieć o stanowisku rządu australijskiego. Terapie oparte na dwóch substancjach psychodelicznych zostały w Australii uznane za potencjalnie ratujące życie. Decyzja Australian Therapeutic Goods Administration umożliwia psychiatrom przepisywanie psylocybiny i MDMA już od lipca tego roku w ramach lecenia zespołu stresu pourazowego i depresji lekoopornej – mówi Aleksandra Maciejewicz.

Według Jakuba Grenia, badań nad zastosowaniem psychodelików się nie powstrzyma. W środowisku naukowym używa się metafory pociągu, który wyjechał ze stacji i mocno się rozpędził. Zdaniem eksperta, teraz trzeba skupić się na działaniach oddolnych – edukacji i przygotowaniu systemu opieki zdrowotnej. Coraz więcej osób próbuje bowiem zażywać psychodeliki na własną rękę. A to oznacza, że pomoc specjalistyczna będzie potrzebna coraz liczniejszej grupie Polaków.

– Z naszych analiz, opartych o badania populacyjne zarówno dorosłych, jak i młodzieży, wynika, że użycie substancji z grupy psychodelików nie ma dużego rozpowszechnienia. Nie znaczy to jednak, że nie ma bardziej nasilonego charakteru w specyficznych grupach społecznych. Chcąc lepiej zgłębić zagadnienia związane ze zjawiskiem używania psychodelików, we wrześniu KCPU ogłosiło konkurs na dofinansowanie badania w zakresie analizy wzorów używania substancji psychodelicznych w Polsce. Wyniki dostępne będą na początku 2025 roku – podaje ekspert Krajowego Centrum Przeciwdziałania Uzależnieniom.

Natomiast ekspertka z ONDARE legal/business hub, podsumowując, zwraca uwagę na to, że faktycznie powinno się bardziej edukować Polaków w kwestii terapeutycznych substancji psychodelicznych. Głównie chodzi o to, żeby przedstawiać sprawdzone i rzetelne dane naukowe. Trzeba też podkreślać, że chodzi o zastosowanie tych substancji stricte medyczne, pod kontrolą specjalistów, a nie do rekreacyjnego użytkowania. To bardzo ważne, bo musimy się skupić na wątku leczenia. Tylko wtedy ww. substancje będą używane właściwie, ratując lub poprawiając zdrowie setek milionów osób. Do tego są potrzebne też wciąż nowe badania, których w Polsce brakuje.

12 przedsiębiorców z 9 firm znalazło się w finale 21. edycji konkursu EY Przedsiębiorca Roku

Kategoria „Produkcja i Usługi”

Sebastian Jabłoński, Respect Energy Holding

Paweł Marchewka, Techland

Kazimierz Wierzbicki, TREFL

Kategoria „Nowe Technologie/Innowacyjność”

Rafał Styczeń, Ailleron

Przemysław Gacek, Grupa Pracuj

Piotr Garstecki, Scope Fluidics

Tytus Gołas, Tidio

Kategoria „Nowy Biznes”

Małgorzata Ohme, Adam Plona, Jakub Zieliński, Mindgram

Karol Gaweł, Adam Kowalczyk, Smart Kids Planet

Konkurs EY Przedsiębiorca Roku od 21 lat niezmiennie przyciąga czołowych przedsiębiorców i przedsiębiorczynie w naszym kraju. W konkursie ramię w ramię rywalizują różne generacje właścicieli firm – od start-upowców po dojrzałe firmy z ugruntowaną pozycją na rynku, nierzadko już po skutecznej sukcesji. Łączy ich niezłomność w dążeniu do realizacji celów i śmiała wizja rozwoju. Co ciekawe, niektórzy przedsiębiorcy biorą udział w programie po raz kolejny, nierzadko po kilkunastu latach, zaskakując skalą postępu jaki osiągnęły ich firmy i demonstrując wielką wolę zwycięstwa w naszym konkursie – mówi Jacek Kędzior, Partner Zarządzający EY Polska.

Jury międzynarodowego konkursu EY Przedsiębiorca Roku, w którym przede wszystkim zasiadają zwycięzcy poprzednich edycji, wybiera laureatów w sposób samodzielny i transparentny. Co roku ponad setka pracowników EY spotyka się wstępnie z założycielami, właścicielami i prezesami firm, aby dostarczyć jurorom rzetelnie ocenione i całościowo zebrane fakty. Wybór laureatów oraz zwycięzcy całej polskiej edycji będzie trudny, bo każdy z kandydatów i kandydatek ma za sobą fascynującą historię i ciekawy model biznesowy – mówi Marek Jarocki, audytor konkursu EY Przedsiębiorca Roku.

Rafał Styczeń, Ailleron

Rafał Styczeń, Ailleron

Ailleron SA jest grupą kapitałową notowaną na Giełdzie Papierów Wartościowych w Warszawie. Spółka specjalizuje się w dostarczaniu produktów informatycznych i usług dla banków na całym świecie w modelu chmurowym i z wykorzystaniem AI. Rozwiązania Ailleron zasilają banki w 40 krajach i ponad 300 milionów ich klientów. Grupa Ailleron zatrudnia już ponad 1500 fajnych ludzi. Rafał Styczeń prowadzi firmy operacyjnie lub strategicznie od początku ich istnienia i jest dumny z ich sukcesu i sukcesu Polaków na arenie międzynarodowej, bo 85% przychodów grupa przynosi do Polski z ryków zagranicznych. Bez charyzmy przedsiębiorcy, konsekwencji i rozumienia potrzeb klientów, sukces firmy nie byłby możliwy. Ważna jest dla niego determinacja w dążeniu do celu i praca z kreatywnymi ludźmi. Największą satysfakcję znajduje w użyteczności swoich produktów wśród konsumentów.. Jest pilotem, wspinaczem i himalaistą, angażuje się też w działalność charytatywną przez własną fundację „Możesz Na Mnie Liczyć”, bo wierzy, że sukcesem należy się dzielić.

Małgorzata Ohme, Adam Plona, Jakub Zieliński, Mindgram

Małgorzata Ohme, Adam Plona, Jakub Zieliński, Mindgram

Mindgram to start-up działający od 2021 r. Powstał w odpowiedzi na narastający kryzys zdrowia psychicznego, który przyspieszył po wybuchu pandemii COVID-19. Firma prowadzi działalność w Polsce i Hiszpanii oraz planuje wejście na rynki krajów unijnych oraz Ameryki Południowej. Z jej usług korzysta już 150 firm i ponad 200 tys. pracowników wraz z rodzinami.

Założycielami Mindgram są Małgorzata Ohme – znana dziennikarka i ceniona psycholożka; Adam Plona – menadżer i współtwórca takich serisów jak m.in. Wirtualna Polska czy naTemat, oraz Jakub Zieliński, seryjny przedsiębiorca z ponad 20 letnim stażem w branży zdrowia cyfrowego, twórca MedOnet czy abcZdrowie, największych marek zdrowotnych w Polsce, z których co miesiąc korzysta jedna trzecia Polaków.

Misją przedsiębiorców jest demokratyzacja i destygmatyzacja dostępu do opieki psychicznej poprzez użycie nowoczesnej technologii i nauki. Aplikacja Mindgram to profilaktyka, wczesna interwencja, a także zaawansowana opieka psychologiczna. Dzięki Mindgram pracownicy mogą korzystać z warsztatów na żywo, kursów psychologicznych, sesji treningowych, medytacji, czatu z ekspertami oraz wideo-konsultacji z terapeutami. Przedsiębiorcy integrują największe, działające w Polsce platformy, oferując klientom dostęp do szerokiej gamy ekspertów i psychoterapeutów.

Przemysław Gacek, Grupa Pracuj

Przemysław Gacek, Grupa Pracuj

Współzałożyciel oraz CEO Grupy Pracuj SA, jednej z największych firm z obszaru technologii HR w Europie. Firma założona została w 2000 roku w Polsce (Pracuj.pl oraz eRecruiter), od 2006 roku działa w Ukrainie (serwis robota.ua), a od 2022 r. także w regionie DACH (softgarden). Grupa Pracuj to spółka publiczna notowana na GPW, zatrudniająca prawie 1100 osób, reprezentujących 15 narodowości.

Przemysław Gacek jest również inwestorem, a w jego portfolio znajdują się takie spółki jak DocPlanner, Preply czy Booksy. Był współzałożycielem funduszu Hedgehog Fund, który wspierał projekty na wczesnym etapie rozwoju, a obecnie jest jednym z kluczowych inwestorów w Market One Capital, inwestującym w start-upy technologiczne. Angażuje się także społecznie, działając na rzecz wyrównywania szans na rynku pracy i wspierając edukację. Jest członkiem YPO (Young Presidents Organization) oraz Polskiej Rady Biznesu.

Jego wielką pasją jest żeglarstwo. We wrześniu 2023 roku zdobył tytuł Mistrza Świata w klasie 5.5., byłej klasie olimpijskiej. Pozostały czas wolny poświęca żonie oraz dwójce dzieci, z którymi spędza czas w swoich ulubionych miejscach: Włoszech oraz Bawarii.

Sebastian Jabłoński, Respect Energy Holding

Sebastian Jabłoński, Respect Energy Holding

Respect Energy Holding to międzynarodowa spółka z całkowicie polskim kapitałem i wiodącą pozycją rynkową w Polsce. Firma działa obecnie na 24 rynkach i współpracuje z grupą ponad 600 wytwórców energii. Spółka jest nabywcą, producentem, dostawcą i sprzedawcą energii wyłącznie z odnawialnych źródeł. Działalność Respect Energy Holding opiera się na kilku filarach, m.in.: międzynarodowym obrocie energią elektryczną, prawami majątkowymi oraz gwarancjami pochodzenia, a także sprzedaży energii do odbiorców końcowych i działaniach promujących dostęp do czystej energii. Respect Energy Holding inwestuje także w infrastrukturę służącą do wytwarzania zielonej energii, głównie w farmy wiatrowe i fotowoltaiczne. Przedsiębiorca zainwestował w budowę największej na świecie morskiej farmy wiatrowej w Australii, a teraz planuje także stworzenie systemu magazynowania energii dla pełnego wykorzystania mocy OZE. Planuje także, we współpracy z francuskim koncernem EDF, rozwijać projekty energetyki jądrowej w Polsce. Kariera przedsiębiorcy rozpoczęła się w roku 2011 na Towarowej Giełdzie Energii (TGE). W historii TGE zapisał się jako Trader Roku 2013, 2014, 2015 na Rynku Dnia Następnego w Polsce oraz Trader Roku 2015 na Rynku Międzynarodowym. Obecną firmę rozwija organicznie dzięki zaawansowanym technologiom i własnym algorytmom, które wykorzystuje nie tylko do tradingu energią elektryczną, ale także do optymalizacji procesu wyboru lokalizacji farm fotowoltaicznych i wiatrowych. Najważniejszymi elementami sukcesu są, według niego, ludzie tworzący firmę oraz dywersyfikacja produktowa i ekspansja geograficzna.

Piotr Garstecki, Scope Fluidics

Profesor Piotr Garstecki, prezes i założyciel Scope Fluidics, jest jednym z najmłodszych profesorów zwyczajnych w Polsce, który karierę naukową rozwijał na polskich uczelniach i na Uniwersytecie Harvarda. Skutecznie łączy świat nauki i biznesu – łączy miłość do nauki z biznesowym, pragmatycznym podejściem do wyzwań. Jak sam mówi, „uwielbia rozwiązywać trudne problemy w świetnym towarzystwie”, a za cel postawił sobie stworzenie światowej klasy centrum technologicznego w Warszawie oraz udział w budowaniu ekosystemu innowacji w Polsce.

Założona przez niego firma Scope Fluidics to notowana na GPW spółka opracowująca technologie medyczne. W 2022 r. przeprowadziła największą w historii polskiego sektora life science transakcję, sprzedając system PCR|ONE notowanemu na NASDAQ amerykańskiemu koncernowi Bio-Rad. Obecnie Scope Fluidics ogniskuje uwagę na technologii BacterOMIC – adresującej palące wyzwania związane z antybiotykoopornością bakterii. Scope Fluidics jest też pierwszym w regionie CEE Venture Studio, z wewnętrzną organizacją Scope Discovery, odpowiedzialną za identyfikację i wybór kolejnych projektów wycelowanych w globalne wyzwania związane z ochroną zdrowia i środowiska.

Adam Kowalczyk, Karol Gaweł, Smart Kids Planet

Smart Kids Planet to pierwsze w Polsce Centrum Mądrej Zabawy dla dzieci stworzone w duchu trendu „edutainment”, czyli edukację poprzez rozrywkę. Strefy tworzące Centrum pomagają dzieciom w rozwijaniu kompetencji przyszłości i zdolności kreatywnego myślenia. Firma skupia się na kliencie indywidualnym, ale posiada również unikalną ofertę warsztatów dla szkół i przedszkoli. Pierwsza przestrzeń edukacyjna powstała w 2019 roku na terenie stadionu PGE Narodowy. Z powodu zamknięcia Centrum w trakcie pandemii, Przedsiębiorcy zmienili strategię biznesową i stworzyli nowe produkty – Smart Box (trafił do 7 000 osób na 4 kontynentach), transmisje internetowe oraz programy TV z Mądrą Zabawą. Centrum powróciło w październiku 2022 roku w warszawskiej Fabryce Norblina. Już w pierwszym roku funkcjonowania Smart Kids Planet odwiedziło niemal ćwierć miliona osób. W codziennej działalności przedsiębiorcy wykorzystują planowanie strategiczne, narzędzia analityczne oraz marketing automation. Na początku tego roku firma dostała nagrody główne w konkursie Świat Przyjazny Dziecku oraz plebiscycie „Fundusze Europejskie – Skorzystamy wszyscy” organizowanym przez Bankier.pl. Najbliższe plany to własne wydawnictwo książkowe, darmowe audiobajki oraz budowa dwóch nowych obiektów w Polsce.

Paweł Marchewka, Techland

Techland, renomowany deweloper gier AAA, od trzech dekad konsekwentnie umacnia swoją pozycję na światowym rynku gamingowym. Sektor gier wideo, wyprzedzając branże muzyczną i telewizyjną, stał się dominującym segmentem rozrywki. Gry Techlandu, z ich rozległymi, otwartymi światami, umożliwiają użytkownikom wielogodzinne, nieskrępowane fabułą przygody, czego dowodem jest sukces serii “Dying Light”, która rozeszła się w nakładzie przekraczającym 40 milionów kopii. Firma obecnie pracuje nad projektem w konwencji fantasy, by dotrzeć do nowych odbiorców.

Techland, z zespołem ponad 450 specjalistów, skupia się na tworzeniu wartości dodanej dla swoich produktów, współpracując ściśle z graczami i osiągając 98% przychodów na arenie międzynarodowej. W roku 2023 Techland zawarł umowę partnerską z Tencentem, potentatem rynku gier o kapitalizacji 400 miliardów dolarów, co jest kolejnym, milowym krokiem w kierunku ekspansji gier i wzrostu korporacyjnego.

Paweł Marchewka, założyciel Techlandu, jest także zaangażowany społecznie, będąc aktywnym członkiem rady fundacji “Na ratunek” od ponad dziesięciu lat, co świadczy o jego zaangażowaniu w istotne inicjatywy poza przestrzenią gier wideo.

Tytus Gołas, Tidio

Tidio to kompleksowa platforma do obsługi klienta dla małych i średnich firm. Wspiera firmy najnowszymi osiągnieciami technologicznymi: live chat, chatbot, narzędzia helpdesku i rozwiązania sztucznej inteligencji. Tidio jest czwartym najpopularniejszym live chatem na świecie, wykorzystywanym na ponad 300 tys. stron internetowych. Firma ma ponad 500 mln unikalnych użytkowników miesięcznie. Narzędzia oferowane przez Tidio integrują się z e-mailem, Facebookiem, Instagramem, WordPressem, Shopify’em, pozwalając innym przedsiębiorcom łatwo zarządzać komunikacją z klientami. Misją Tidio jest pomaganie małym i średnim przedsiębiorstwom w rozwoju ich biznesów. Przedsiębiorca chciałby, żeby co dziesiąty sprzedawca internetowy na świecie korzystał z rozwiązań Tidio, dlatego konkuruje z największymi graczami w branży. Swoją organizację rozwija w oparciu o cztery wartości: Play Fair, Take Ownership, Focus on Impact oraz Learn&Share. W ciągu dekady istnienia firmy zespól na początku wynoszący kilka osób w Szczecinie zwiększył się do ponad 180 osób z 13 krajów.

Kazimierz Wierzbicki, TREFL

Trefl SA to światowa czołówka producentów puzzli oraz wiodący producent gier planszowych w Europie. Firma działa na całym świecie i współpracuje z najsilniejszymi światowymi markami, takimi jak: Disney, Mattel, Hasbro, czy Warner Bros, jednak główna siedziba i fabryka znajdują się w Polsce. Trefl jako jedna z niewielu w Europie firm w branży ma własny dział badań i rozwoju, korzystający z najnowszych technologii. Przedsiębiorca jest także właścicielem wydawnictwa, studia animacji i klubów sportowych. Misją działalności Grupy Trefl jest dostarczanie różnorodnej, mądrej i rodzinnej rozrywki. Celem studia filmów animowanych (KAZstudio SA) jest zbudowanie rozpoznawalnego na całym świecie silnego brandu dziecięcego, Treflix. W przeszłości przedsiębiorca przez 15 lat był trenerem koszykówki. Mimo że odszedł ze sportu, nadal jest to bardzo ważna część jego życia. Kluby sportowe – Trefl Sopot (męska koszykówka) oraz Trefl Gdańsk (męska siatkówka) – osiągają sukcesy, sięgając po liczne tytuły. W działającej od lat Fundacji Trefl stara się sportowo i kulturalnie aktywizować i edukować dzieci oraz młodzież. Poprzez założone w 2010 roku Stowarzyszenie Trefl Pomorze, Przedsiębiorca angażuje lokalny biznes w działania na rzecz lokalnego środowiska oraz promocji regionu Pomorza i Kaszub.

Na mocy obowiązujących przepisów Specjalne Strefy Ekonomiczne będą funkcjonować do końca 2026 r. Nie oznacza to, że po tym terminie przedsiębiorcy, którzy chcą inwestować w Polsce, nie zrobią tego na tak preferencyjnych warunkach, jak miało to miejsce w SSE. Już teraz ulgę można uzyskać w ramach programu Polska Strefa Inwestycji. Dowiedz się, na jakie wsparcie można liczyć i jakie warunki należy spełnić, aby z niego skorzystać.

W Polsce działa obecnie 14 Specjalnych Stref Ekonomicznych. Ich funkcjonowanie jest uregulowane przez ustawę z 20 października 1994 o specjalnych strefach ekonomicznych. Według pierwotnego założenia miały one działać przez 20 lat od dnia ich ustanowienia. Jednak w kolejnych latach ustawę nowelizowano nie tylko o zapisy dotyczące, np. limitu obszarowego stref, ale też wydłużano czas ich funkcjonowania. Zgodnie z aktualnymi regulacjami (listopad 2023 r.) SSE będą funkcjonować do końca 2026 r.

Nie oznacza to, że ich formuła nie sprawdziła się. Wręcz odwrotnie – dzięki preferencyjnym warunkom do prowadzenia działalności, Strefy przyciągały inwestorów z całego świata, którzy stworzyli kilkaset tysięcy miejsc pracy. Dlatego program chociaż wygaszany, ma już następcę. Od 2018 r. funkcjonuje Polska Strefa Inwestycji (PSI).

Co to jest Polska Strefa Inwestycji?

PSI została wprowadzona na mocy ustawy z dnia 10 maja 2018 roku o wspieraniu nowych inwestycji. Jej głównym celem jest wspieranie firm z sektora przemysłu oraz nowoczesnych usług w realizacji nowych inwestycji na terenie całej Polski. Wsparcie polega na zwolnieniu z podatku dochodowego CIT lub podatku dochodowego PIT.

Pomoc publiczna dla inwestorów może zostać przyznana niezależnie od wielkości firmy, chociaż jej wysokość jest uzależniona m.in. od tego wskaźnika. Inny istotny czynnik, który zostanie wzięty pod uwagę przy rozliczaniu wsparcia to lokalizacja inwestycji.

Specjalne Strefy Ekonomiczne i Polska Strefa Inwestycji. Różnice

Zasadnicza różnica wskazana jest już w nazwach obu programów: SSE były ograniczone do wydzielonych obszarów, na których można było prowadzić inwestycje. Były to m.in. Katowicka Specjalna Strefa Ekonomiczna, Łódzka Specjalna Strefa Ekonomiczna czy Krakowski Park Technologiczny. Z kolei PSI obejmuje swoim zasięgiem całe terytorium Polski. Inwestycja może być zrealizowana na każdym terenie, publicznym bądź prywatnym.

Obecnie nie ma już możliwości uzyskania nowego zezwolenia na prowadzenie działalności gospodarczej na terenie SSE. Program jest zastępowany przez PSI i to właśnie w ramach PSI można starać się o wsparcie. Jak informuje Ministerstwo Rozwoju i Technologii, w ramach PSI od września 2018 r. do końca grudnia 2022 r. wydano łącznie niemal 2 tys.decyzji o wsparciu. Deklarowana wartość inwestycji wynosi 98,5 mld zł. W ich ramach przedsiębiorcy zobowiązali się utworzyć przynajmniej 40,8 tys. nowych miejsc pracy.

Jakie wsparcie zapewnia PSI?

Aby działać w ramach PSI, inwestor musi uzyskać Decyzję o Wsparciu (DoW). Na jej podstawie, przy realizacji nowej inwestycji, przyznawane jest wsparcie w formie zwolnienia z podatku dochodowego CIT lub PIT.

DoW wydawana jest na 10, 12 lub 15 lat albo do momentu wykorzystania limitu zwolnienia. Limit czasowy jest uzależniony od lokalizacji. Dla przykładu 10-letni okres wsparcia obowiązuje w województwach: dolnośląskim, wielkopolskim oraz w wybranych regionach i gminach mazowieckiego, podczas gdy przedsiębiorcy inwestujący, m.in. w województwie lubelskim, podkarpackim, podlaskim czy warmińsko-mazurskim mogą liczyć na 15-letni okres wsparcia. Także inwestując w granicach dotychczasowych SSE, można korzystać z ulg przez maksymalnie długi czas.

Jak wspomniano, wysokość wsparcia jest uzależniona od lokalizacji inwestycji oraz wielkości przedsiębiorstwa. Maksymalnie może wynieść 70 proc. poniesionych kosztów nowej inwestycji lub 2-letnich kosztów zatrudnienia nowych pracowników. Na takie ulgi mogą liczyć, np. mikro albo małe firmy działające na terenie województwa lubelskiego bądź podkarpackiego. Zakres ulgi jest bowiem największy dla najmniejszych przedsiębiorstw. Szczegółowe tabele z informacjami o inwestycyjnych ulgach podatkowych w różnych rejonach Polski są dostępne na stronie Ministerstwa Rozwoju i Technologii.

Jakie warunki należy spełnić, aby uzyskać wsparcie w ramach PSI?

Aby uzyskać zwolnienie podatkowe, inwestycja musi spełniać poniższe warunki:

być jeszcze nierozpoczętą, nową inwestycją lub reinwestycją (np. być nowo planowanym zakładem lub istniejącym zakładem, który planuje zwiększyć zdolność produkcyjną, wprowadzić nowy produkt do swojej oferty bądź też znacząco zmienić proces produkcji),

wpisywać się w zakres działalności, na którą można otrzymać pomoc publiczną: realizować inwestycję w sektorze przemysłu i produkcji lub nowoczesnych usług dla biznesu, IT, prac B+R. Z pomocy publicznej wykluczone sąin. działalność w zakresie handlu hurtowego i detalicznego, obiektów i robót budowlanych oraz prowadzenia ośrodków gier,

spełniać kryteria ilościowe, czyli minimalne wymagane koszty kwalifikowane nowej inwestycji. Są one uzależnione od poziomu bezrobocia w powiecie, gdzie ma być realizowana inwestycja,

spełniać kryteria jakościowe, które są podzielone na dwie grupy: zrównoważony rozwój gospodarczy (punkty przyznawane są np. za prowadzenie działalności badawczo-rozwojowej albo wysokie przychody z eksportu) oraz zrównoważony rozwój społeczny (punkty można uzyskać np. za zapewnianie pracownikom programów ubezpieczeń, opieki medycznej, dopłat do działalności kulturalno-oświatowej lub sportowo-rekreacyjnej).

Jak rozpocząć działalność w Polskiej Strefie Inwestycyjnej?

Aby ułatwić sobie rozpoczęcie działalności w ramach PSI można skorzystać z doradztwa ze strony specjalistów z Newmark Polska. Wykwalifikowani doradcy udzielą wsparcia na każdym etapie procesu wynajmowania lub zakupu powierzchni magazynowo-produkcyjnej albo terenu inwestycyjnego. Ponadto, Newmark Polska dzięki współpracy z deweloperami i wykonawcami, koordynuje procesy projektowania i budowy obiektów przemysłowo-logistycznych typu BTS (build-to-suit) i BTO (build-to-own).

Dynamiczny rozwój technologii sprawił, że aspekty związane z implementacją nowych rozwiązań oraz wynikające z nich możliwe zagrożenia dołączyły na stałe do listy zadań rad nadzorczych. To właśnie świadomość ryzyk odgrywa obecnie kluczową rolę w budowaniu odporności organizacji. Tymczasem, jak pokazują wyniki badania EY Global Board Risk Survey, zaledwie 31% członków rad nadzorczych przyznaje, że ich nadzór nad ryzykiem wynikającym z transformacji cyfrowej jest bardzo skuteczny, a 40% twierdzi że rozumie największe wirtualne zagrożenia.

Według badania EY – Global Board Risk Survey – rośnie liczba czynników ryzyka, których obawia się kierownictwo firm. Do sytuacji geopolitycznej i niedoborów w łańcuchu dostaw dołączyły aspekty związane z cyfrowymi rozwiązaniami wykorzystywanymi przez przedsiębiorstwa. Ważną rolę do odegrania mają liderzy, którzy powinni wspierać organizacje w budowaniu odporności na potencjalne trudności. Tymczasem tylko co trzeci członek rad nadzorczych (31%) przyznał, że skutecznie trzyma pieczę nad tym, aby równoważyć szybkość wdrażania nowych technologii z ekspozycją na ryzyko. Dodatkowo 19% ankietowanych uważa, że ich nadzór jest umiarkowanie skuteczny.

Osoby piastujące najwyższe funkcje w strukturach organizacji wiedzą, że ich zadaniem nie jest bycie ekspertami od wszystkiego. Są świadomi swojej roli oraz ograniczeń kompetencyjnych, co przekłada się na wyniki badania EY. Zaledwie 34% respondentów jest zadowolonych z poziomu przeszkolenia w zakresie technologii i tematów cyfrowych, przy czym twierdząco odpowiedziało 48% przedstawicieli firm, które są najbardziej świadome ryzyk i zaledwie 20% osób z grona organizacji zidentyfikowanych jako mniej odporne na zakłócenia. A im większa wiedza na temat nowoczesnych rozwiązań, tym łatwiej podejmować właściwe decyzje dotyczące kierunku rozwoju firmy.

Transformacji cyfrowej nie da się przeprowadzić wyrywkowo, skupiając się tylko na wybranych aspektach, dlatego tak ważna jest rozległa znajomość tego tematu. Dopiero całościowe spojrzenie na dostępne rozwiązania oraz cele, jakie stawia przed sobą organizacja, pozwala dobrać takie narzędzia, które będą najskuteczniejsze. Ale to nie wszystko. Zarządy muszą być także świadome zarówno korzyści, jak i ryzyk płynących z implementacji każdej technologii, aby ją odpowiednio wykorzystać. To właśnie osoby stojące na czele firm powinny wyznaczać kierunki zmian i skutecznie korzystać z dobrodziejstw digitalizacji, która wesprze ich w budowaniu odporności na ryzyka – zauważa Radosław Frańczak, Partner EY Polska, Lider obszaru Technology Consulting.

Nowe wyzwania na horyzoncie

Rozwój technologii przełożył się również na wzrost cyfrowych zagrożeń, które wymagają od rad nadzorczych odmiennego podejścia. Obszarem szczególnej uwagi jest obecnie cyberbezpieczeństwo, które w badaniu EY awansowało z piątego miejsca do pierwszej trójki. Wzrost inwestycji w digitalizację i rozkwit pracy zdalnej w czasie pandemii częściowo wyjaśniają ten wynik. Z drugiej strony rewolucja cyfrowa wystawia firmy na coraz częstsze cyberataki, którym bardzo trudno zapobiegać. Zaledwie 40% członków rad nadzorczych jest przekonanych, że rozumieją największe wirtualne zagrożenia, przed którymi stoi ich organizacja.

Kolejnym wyzwaniem dla rad nadzorczych jest bycie na bieżąco z wszelkimi nowymi regulacjami, które dotyczą ich biznesu. Jedną z ważniejszych zmian jest Dyrektywa NIS2, która ma za zadanie podwyższać poziom cyberbezpieczeństwa w krajach Unii Europejskiej. Weszła ona w życie 16 stycznia 2023 r. i od tego czasu państwa członkowskie mają 21 miesięcy na wprowadzenie jej postanowień do prawa krajowego. Dyrektywa NIS2 w przypadku przedsiębiorców wprowadza rozbudowane w stosunku do poprzedniej dyrektywy NIS, wymogi w zakresie bezpieczeństwa i raportowania incydentów, a także bardziej rygorystyczne środki nadzoru ze strony krajowych organów. NIS2 ustanawia również szereg wymagań, które odnoszą się bezpośrednio do kierownictwa organizacji. Pracownicy odpowiedzialni za bezpieczeństwo będą musieli odegrać jeszcze istotniejszą rolę w firmie, nadzorując wdrażanie nowych obowiązków. Jednak osoby odpowiedzialne za inne obszary w organizacji również będą musiały być świadome swojej roli w procesie zapewniania cyfrowej odporności organizacji. Naruszenia w tym obszarze mogą prowadzić do pociągnięcia kierownictwa firmy do odpowiedzialności prawnej.

Aby dobrze przygotować swoją organizację na zmiany, członkowie zarządów powinni zwracać uwagę na treść krajowych strategii cyberbezpieczeństwa oraz proces implementowania dyrektywy do krajowego porządku prawnego. Jednym z najważniejszych elementów dyrektywy NIS2 są normy dotyczące oceny bezpieczeństwa łańcucha dostaw. Kluczowe i ważne podmioty będą zobowiązane wprowadzić odpowiednie i proporcjonalne środki techniczne, operacyjne i organizacyjne w ramach zapewnienia bezpieczeństwa łańcucha dostaw. Zarządom firm w Polsce pozostało niewiele czasu, aby przygotować się na te zmiany, a tym samym wzmocnić odporność na biznesowe zakłócenia – tłumaczy Justyna Wilczyńska-Baraniak, Partnerka EY, Liderka Zespołu Prawa Własności Intelektualnej, Technologii, Danych Osobowych w Kancelarii EY Law.

O badaniu

Global Board Risk Survey to badanie porównawcze przeprowadzane przez EY wśród 500 członków rad nadzorczych na całym świecie stojących na czele organizacji o przychodach przekraczających 1 miliard dolarów. Spostrzeżenia biznesowych liderów zostały zebrane z pomocą badań ilościowych i wywiadów indywidualnych, które przeprowadzono pod koniec 2022 i na początku 2023 roku. Raport pokazuje, w jaki sposób wiodący liderzy biznesu nadzorują zarządzanie ryzykiem korporacyjnym i jakie działania podejmują, aby realizować cele transformacyjne.

Blisko połowa Polaków uważa, że oprócz satysfakcjonującego wynagrodzenia, pracodawca powinien stwarzać możliwości rozwoju i dawać szansę na awans. Zadowolony pracownik może być najlepszym ambasadorem firmy – twierdzą eksperci, zalecając przemyślaną politykę Employer Brandingu.

Ale czy w Employer Brandingu chodzi głównie o to, by dobrze zaprezentować się kandydatom, zapewniając prywatną opiekę medyczną? Czy to te atuty, które przekonają kandydata do podjęcia pracy, a później pracownika do pozostania w firmie? Okazuje się, że Polacy są coraz bardziej otwarci (94% badanych) na nowe oferty pracy (Raport PageGroup 2023) i wyższe wynagrodzenie, ale cenią sobie również wolny czas po pracy, opiekę medyczną oraz równe traktowanie pracowników.

Przemyślana polityka Employer Brandingu pracodawcy z możliwością awansu i rozwoju może pomóc zatrzymać utalentowane jednostki. Czynnik awansu w pracy jest jeszcze bardziej istotny dla pracowników w USA. Według danych Pew Center Research ponad 60% amerykańskich pracowników, którzy w ubiegłym roku zrezygnowali z pracy, podało, że głównym powodem odejścia był brak możliwości rozwoju kariery. Badania przeprowadzone przez naukowców z MIT Sloan School of Management, New York University’s Stern School of Business oraz Revelio Labs wykazały, że rozwój kariery jest ponad dwukrotnie ważniejszy w utrzymaniu pracowników niż wynagrodzenie.

Z badań wynika, że pracodawcy w Polsce i na świecie mają świadomość tego trendu. Odpowiednie działania prowadzą do zwiększenia zaangażowania i zaufania dotychczasowych pracowników. Employer Branding już nie jest jedynie marketingowym sloganem, lecz fundamentem pozwalającym budować przewagę konkurencyjną w dotarciu do talentów – podkreśla Dorota Pałysiewicz, ekspert i Dyrektor ds. HR w Brown-Forman Polska.

Eksperci HR podkreślają, że przemyślana polityka Employer Branding, kierowana do obecnej kadry służy m.in. zwiększeniu zadowolenia i zaangażowania pracowników, budowy warunków pracy, dających możliwość samorealizacji i rozwoju. W konsekwencji, zwiększa się stopień lojalności pracowników wobec firmy oraz ich zaangażowania w stawiane wyzwania. Efektem jest bardziej efektywna retencja talentów, ograniczenie kosztów związanych z dodatkową rekrutacją.

Badania PageGroup 2023 potwierdzają, że dla większości (71%) badanych pracowników w Polsce zdrowie psychiczne i równowaga między karierą a życiem prywatnym są ważniejsze od sukcesu zawodowego. Tak więc gratyfikacja finansowa powoli staje się jednym z wielu elementów zawodowej satysfakcji, obok uznania i szacunku. A zadowolony pracownik to nie tylko lojalny partner, lecz najlepszy ambasador marki firmy. Stąd coraz bardziej popularne awanse wewnętrzne, zmiany kwalifikacji i stawianie na rozwój stanowiskowy. Przykładem może być polski oddział amerykańskiego koncernu Brown-Forman Polska (znany na rynku z takich marek jak Jack Daniel’s, czy Woodford Reserve), gdzie zaledwie w ciągu kilku miesięcy doszło do istotnych zmian – i możliwości rozwoju nowych kompetencji – na kluczowych stanowiskach przez pracowników związanych z firmą od wielu lat. Anita Jankowska objęła stanowisko nowego Channel Managera Rynku Tradycyjnego, a Katarzyna Bielawska (po 7 latach pracy w firmie) objęła stanowisko Channel Managera Rynku nowoczesnego. Nowym Marketing Managerem ds. Marek Super Premium została Agnieszka Wisełka, wcześniej wspierająca dział sprzedaży.

Kiedyś takie sytuacje stanowiły wyjątek, teraz to nowa rzeczywistość – podsumowują eksperci zarządzania zasobami ludzkimi. Awanse poziome i pionowe są istotne dla rozwoju zawodowego, umożliwiając pracownikom pozyskiwanie nowych umiejętności – podkreśla Nithya Vaduganathan, Dyrektor zarządzająca i partnerka w Boston Consulting Group oraz BCG Henderson Institute Fellow on the Future of Work.

Sprzedaż detaliczna w cenach stałych w październiku była wyższa niż przed rokiem o 2,8 proc. Tak jak oczekiwaliśmy, w tym miesiącu obserwujemy już dodatnie dynamiki sprzedaży, co jest pierwszym takim przypadkiem od stycznia. W porównaniu z wrześniem wzrost sprzedaży detalicznej wyniósł 3,2 proc. Widoczny jest realny wzrost konsumpcji. Dezinflacja postępuje wraz z czym realnie zaczynają rosnąć również wynagrodzenia, a to przekłada się m.in. na wzrost konsumpcji.

Dzisiejsze dane okazały się lepsze (po raz kolejny) niż prognozy ekonomistów. Wydaje się, że przyszłe ożywienie koniunktury, może opierać się w pierwszej kolejności właśnie na odbiciu w konsumpcji. Stąd tak ważne jest „pokonanie inflacji”, co wymiernie przekłada się na zachowania konsumentów.

Bartosz Wałecki, Analityk Michael / Ström Dom Maklerski

Przy wysokiej inflacji presja płacowa często wzrasta. Nie inaczej jest w Polsce. Warto jednak zwrócić uwagę na spadek zatrudnienia. Węgrzy obniżają stopy procentowe. Inflacja w Kanadzie rośnie coraz wolniej.

Znów zarabiamy lepiej

Wczoraj poznaliśmy dane na temat przeciętnego wzrostu płac w Polsce. Średnia płaca wzrosła w ciągu roku do 7544,98 zł i jest najwyższa w historii. Poziom 7500 zł był przekroczony tylko raz dotychczas i to w marcu. Wygląda jednak na to, że powoli można się przyzwyczajać do tych wyników. Wzrost o 12,8% w skali roku to jednak 1% powyżej oczekiwań. Znacznie gorszą wiadomością jest jednak spadek zatrudnienia. 0,1% w skali roku to niby nie dużo, ale zawsze. Spadające zatrudnienie to niestety słaby prognostyk dla dalszych wzrostów płac. Więcej ofert podjęcia pracy może powodować, że presja na wzrost płac będzie jednak spadać.

Węgry obniżają stopy procentowe

Bank Centralny Węgier drugi miesiąc z rzędu obniża stopy procentowe. Ponownie o 0,75%. Spadki są zatem większe niż w Polsce. Dla przypomnienia przedwyborcze obniżki stóp w naszym kraju wynosiły 0,75% i 0,25%. Należy jednak pamiętać, że Polska obniżała stopy procentowe z poziomu 6,75% natomiast Węgry z 13%. Drugim ważnym elementem jest fakt, że Polska obniżała stopy procentowe poniżej poziomu inflacji zarówno konsumenckiej, jak i bazowej. Decyzja teoretycznie była przewidywana, aczkolwiek na rynku i tak było widać osłabienie forinta. Najwyraźniej część inwestorów liczyła na spowolnienie tempa spadku stóp procentowych. Kierunek ruchu oczywiście nie powinien dziwić, skoro forint da mniej zarobić, to i zainteresowanie nim spada.

Inflacja w Kanadzie spowalnia

Wczoraj poznaliśmy dane z Kanady. Inflacja spada szybciej, niż oczekiwali analitycy. Roczny wskaźnik spadł do 3,1%, co jest wynikiem o 0,1% lepszym od oczekiwań. Jakby tego było mało, inflacja bazowa wynosi tam w ujęciu rocznym 2,7%. Jest to rzadkość wśród państw zachodnich, że inflacja bazowa jest niższa niż konsumencka. Daje to jednak dużo więcej miejsca do obniżek stóp procentowych. Z drugiej strony polityka monetarna Kanady jest mocno związana z polityką monetarną USA ze względu na połączenie gospodarek. W rezultacie dolar kanadyjski nie reagował tak silnie, jak teoretycznie powinien po tak ważnej wiadomości. Silnie spadające ceny powinny przybliżać nas do obniżek stóp, zatem inwestorzy powinni wyprzedawać walutę.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – zamówienia na dobra,

16:00 – USA – Raport Uniwersytetu Michigan.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat

1 czerwca 2024 r. wejdą w życie zmiany w Regulaminie Alternatywnego Systemu Obrotu dotyczące kryteriów wprowadzania instrumentów finansowych do alternatywnego systemu obrotu (ASO) GPW.

Zmiany są odpowiedzią na oczekiwania uczestników rynku w zakresie zwiększania bezpieczeństwa inwestycji na rynku NewConnect oraz ASO Catalyst.

Giełda rozszerza jednocześnie ofertę dla emitentów o usługi finansowania społecznościowego w zakresie crowdfundingu inwestycyjnego.

Odpowiadając na oczekiwania uczestników rynku, Giełda podjęła decyzję o wprowadzeniu zmian w Regulaminie ASO, mających na celu przede wszystkim zwiększenie transparentności emitentów i tym samym bezpieczeństwa obrotu w alternatywnym systemie obrotu (rynek NewConnect i Catalyst) prowadzonym przez GPW. Zmiany, które wejdą w życie 1 czerwca 2024 r., koncentrują się na kwestii kryteriów i wymogów wprowadzania akcji lub obligacji do ASO. Pośród przyjętych zmian znalazły się takie jak: podniesienie do 2 mln zł wartości wymaganego kapitału własnego emitenta ubiegającego się o debiut na NewConnect, zwiększenie do 25 minimalnej liczby niepowiązanych akcjonariuszy mniejszościowych, wprowadzenie ograniczeń w zakresie wprowadzania na rynek NewConnect akcji założycielskich.

Jednocześnie GK GPW rozszerza ofertę dla emitentów o usługi finansowania społecznościowego w zakresie crowdfundingu inwestycyjnego. Działalność ta będzie prowadzona przez spółkę GPW Private Market S.A., na podstawie otrzymanego w dniu 27 października 2023 r. zezwolenia Komisji Nadzoru Finansowego na prowadzenie działalności jako dostawca usług finansowania społecznościowego. Spółka zamierza rozpocząć działalność operacyjną w 2024 r.

Wszystkie zmiany zawiera Uchwała Nr 1249/2023 Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 16 listopada 2023 r.

W tym tygodniu zmienność na rynkach finansowych jest umiarkowana. Amerykańskie indeksy giełdowe cały czas znajdują się w okolicy swoich lokalnych szczytów. Nasdaq 100 „walczy” z horyzontalnym oporem, który wynika z maksimum wyznaczonego w lipcu tego roku. Kurs EURUSD cały czas znajdował się powyżej poziomu 1,09, choć dziś rano obserwujemy spadek poniżej tego pułapu. Dziś otrzymamy więcej danych z USA z racji jutrzejszego Święta Dziękczynienia. Uwaga ponownie zostanie skierowana na liczbę wniosków o zasiłek dla bezrobotnych. Ocenie podlegać będzie również raport Uniwersytetu Michigan. Protokół z posiedzenia FOMC nie zaskoczył rynków.

Minutki z ostatniego posiedzenia FOMC po raz kolejny potwierdziły ostrożne podejście Fed-u do tematu stóp procentowych. To nie wzbudziło większego entuzjazmu na rynkach. Indeksy z Wall Street zakończyły dzień na umiarkowanych „minusach”. Dla dolara z kolei było to wydarzenie bez znaczenia. Zmienność z godziny na godzinę będzie wygasać z racji na długi świąteczny weekend w USA.

Ciekawie się zrobiło na złocie, które po raz kolejny osiągnęło psychologiczny pułap 2000 USD a nawet przekroczyło ten poziom. Dwukrotne (wczoraj oraz dziś) testowanie bariery 2007 USD jak na razie skończyło lekko korektą. Ewidentnie notowania napotykają problem z przeforsowaniem tego poziomu technicznego. W podobnym miejscu zostały ustanowione szczyty z końca października. Pokonanie go otworzy drogę metalowi w kierunku historycznych maksimów (ok 2070 USD.).

Z racji na jutrzejsze Święto dziękczynienia i brak danych z USA, większego znaczenia dla kursu EUR/USD nabierają zaplanowane na czwartek wstępne odczyty europejskich PMI dla usług oraz przemysłu. Jeśli odnotują one wzrost, rynek może skorygować swoje oczekiwania co do obniżki stóp przez EBC, dzięki czemu euro może się umocnić. Konsensus zakłada lepsze wyniki od poprzednich, ale odbicie będzie prawdopodobnie jedynie kosmetyczne. W nadchodzących dniach i tygodniach potrzeba będzie jednak szeregu innych ważnych danych tworzących pozytywny obraz, aby rynek odszedł od oczekiwań łagodzenia polityki monetarnej przez europejską instytucję.

Vivid Games zawarła w III kwartale br. kilka kontraktów, które są istotne dla realizowanej przez Spółkę strategii. Po lipcowej premierze portu Eroblast na japońskiej konsoli Nintendo Switch, zawarto kolejną umowę z QubicGames, dzięki której gra trafi w połowie 2024 roku do użytkowników komputerów PC. W lipcu zawarto umowę z BoomBit S.A. na produkcję casualowej gry bokserskiej, rozszerzającej portfolio produktów Spółki w tym segmencie. Tytuł znajduje się obecnie w fazie soft launch, a globalna premiera odbędzie się jeszcze w tym roku. Na początku października Spółka zawarła natomiast umowę o wartości ok. 1 mln zł, na produkcję i publishing przez Spółkę gry free-to-play typu endless runner, wykorzystującej IP związane z produktami Właściciela marki z branży FMCG. Wyniki za III kwartał 2023 nie odbiegają od przedstawionych w październiku szacunków.

– Oceniam miniony kwartał pozytywnie. Pozyskane partnerstwa i zawarte kontrakty zapewniają nam stabilne funkcjonowanie, do czasu premiery Real Boxing 3 – gry, która w mojej ocenie może zwielokrotnić dotychczasowe osiągnięcia Spółki. To co już stworzyliśmy na etapie opracowania prototypu, pozwala wyobrazić sobie jakość i możliwości angażowania użytkowników, które zaprezentuje gra w momencie globalnej premiery. Tytuł zaoferuje graczom rozgrywkę zarówno w formie walki offline (ze sztuczną inteligencją) jak i z realnym przeciwnikiem poprzez multiplayer. Ważnym i unikalnym elementem będzie też rozbudowana historia, dookoła której opleciona zostanie warstwa meta-gry – podkreśla Piotr Gamracy, CEO Vivid Games. – Jestem przekonany, że nadchodzące miesiące są kluczowe dla zbudowania podstaw pod dalszy rozwój Vivid Games. Stawiamy czoła nowym regulacjom kanałów sprzedaży i zawirowaniom na globalnym rynku, jednak mamy jasno określone cele i wytyczoną ścieżkę, która nas do nich poprowadzi – dodaje Prezes.

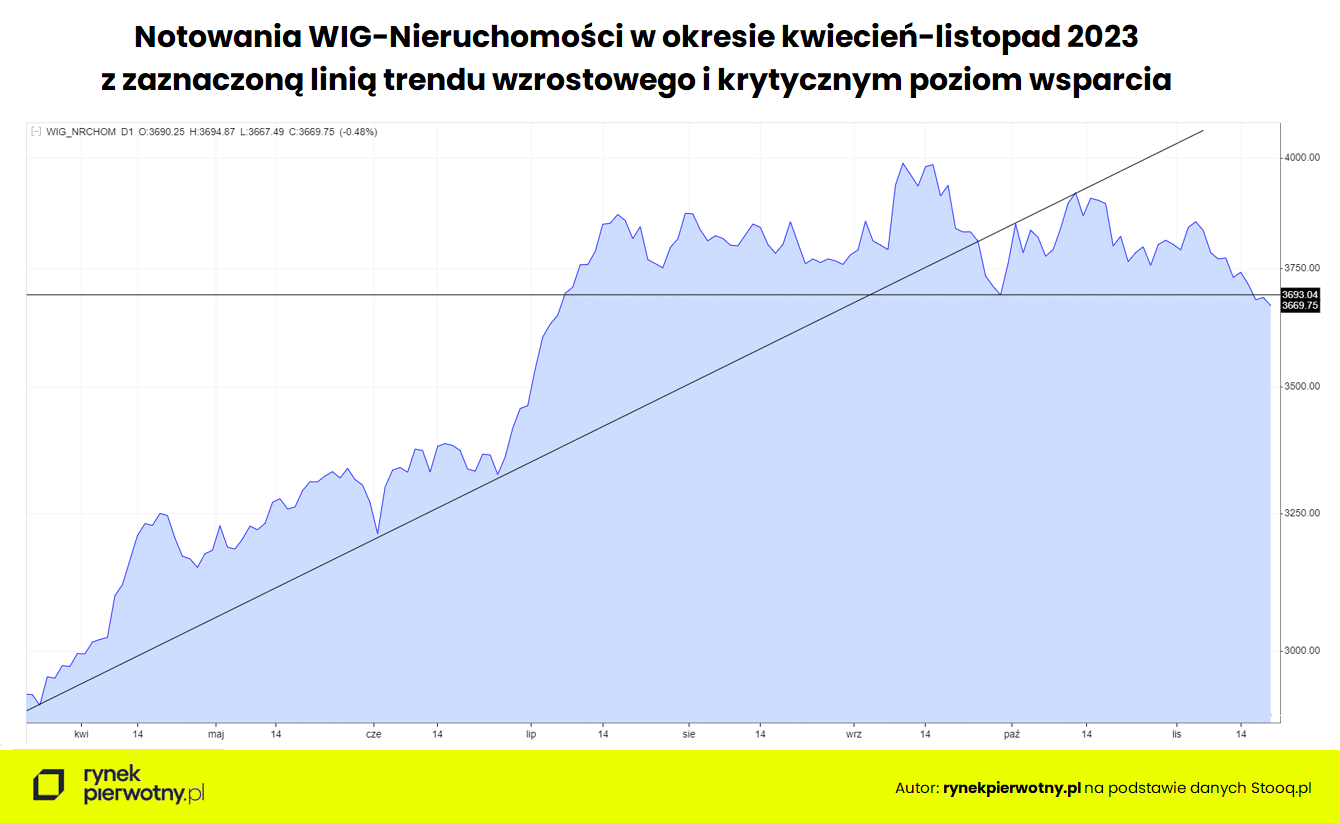

W ciągu pięciu powyborczych tygodni indeks WIG-Nieruchomości znalazł się na pięcioprocentowym minusie. Nie byłoby może w tym nic nadzwyczajnego, gdyby nie oznaczało to kompletnego oderwania sektora dewelopersko-nieruchomościowego od wyjątkowo prowzrostowego stanu koniunktury giełdowej szerokiego rynku. Podobny stan rzeczy wydaje się być historycznym precedensem, niestety z dość trudną interpretacją.

Niemoc notowań deweloperów giełdowych

Akcjonariuszom spółek deweloperskich zapewne na długo utkwi w pamięci sesja z początku września tuż po obniżce stóp procentowych o ¾ pp. O tyle ostre co absolutnie nieoczekiwane cięcie autorstwa RPP wywołało niemal paniczną wyprzedaż zarówno akcji na GPW jak i rodzimej waluty, ze skutkiem jej rekordowego osłabienia. Tymczasem indeks WIG-Nieruchomości zareagował dokładnie odwrotnie – euforycznym wybiciem ponad wartość 4 tys. punktów, do rekordowych poziomów swej już 11-letniej hossy, a także mocnym sygnałem kupna.

Jak wskazują eksperci portalu RynekPierwotny.pl niestety euforia nie potrwała zbyt długo, podobnie jak i wiarygodność wspomnianego sygnału, a jeszcze tego samego dnia zamknięcie sesji nieruchomościowego wskaźnika koniunktury wypadło sporo poniżej okrągłej wartości, a kolejne „górki i dołki” notowań od tamtej pory wypadają już na coraz niższych poziomach, skutkując sygnałami sprzedaży akcji deweloperów, z przełamaniem linii ponad rocznej fali wzrostowej na czele. Nie to wydaje się jednak najbardziej niepokojące.

Szczególne obawy akcjonariuszy spółek deweloperskich, jak i innych o profilu nieruchomościowym notowanych na parkiecie rodzimej giełdy, może budzić sytuacja niemal kompletnej utraty korelacji subindeksu WIG-Nieruchomości z szerokim rynkiem. W ciągu pięciu tygodni jakie upłynęły od dnia wyborów parlamentarnych w połowie września, główne indeksy GPW zyskały na fali powyborczej euforii od 12 proc. do ponad 14 proc. odpowiednio w przypadku WIG i WIG-20.

Jak zauważają eksperci portalu RynekPierwotny.pl wyceny innych sektorów uczestniczących w rynku nieruchomości poszybowały w tym samym okresie w imponującym stylu, w przypadku WIG-Banki o, bagatela, prawie 25 proc., a giełdowej budowlanki o solidne 9 proc. Pytanie, skąd w tego typu okolicznościach totalna niemoc notowań deweloperów i innych spółek z segmentu nieruchomości, skutkująca ich średnio 5-procentową przeceną.

Rekordowe wyniki kwartalne

Osłabienie notowań giełdowego wskaźnika spółek nieruchomościowych, na który decydujący wpływ mają deweloperzy o profilu mieszkaniowym, można wytłumaczyć jedynie oczekiwanym spadkiem ich zyskowności w następstwie wyraźnego regresu kontraktacji, tudzież spadkiem marż, czyli w sumie nadchodzącym spowolnieniem koniunktury rynku pierwotnego. Tymczasem jak pokazały wyniki za III kwartał br., na razie na nic takiego się nie zanosi.

Notowana na rodzimej GPW stawka piętnastu deweloperów mieszkaniowych, w okresie od lipca do września br. znalazła nabywców na ponad 7 tys. lokali. To o 87 proc. więcej licząc rok do roku i 17 proc. w relacji kwartał do kwartału. Podobnie optymistycznie prezentuje się wynik ogółem od początku roku na poziomie niespełna 18 tys. lokali, oznaczający progres w stosunku do analogicznego okresu roku ubiegłego o ponad jedną trzecią.

Na ile udanym okresem sprzedażowym okazał się dla deweloperów giełdowych miniony kwartał, niech świadczy fakt, że w historii notowań ilość przypadków, w których ich kwartalna kontraktacja przekroczyła poziom 7 tys. lokali, można dosłownie policzyć na palcach jednej ręki. Co więcej, nie sposób jest trafić w obecnych czasach na jakiekolwiek pesymistyczne prognozy dotyczące kondycji rynku deweloperskiego w przewidywalnej przyszłości. Skąd zatem obawy inwestorów giełdowych, artykułowane coraz wyraźniej kulejącym popytem na walory tuzów branży deweloperskiej?

Czyżby jednak obawa o (nie)Bezpieczny Kredyt 2 procent?