Brown-Forman Polska znalazł się w prestiżowym gronie firm prowadzących najbardziej zaawansowaną politykę zarządzania różnorodnością i inkluzją w Polsce. Na listę zakwalifikowało się jedynie 36 firm z całej Polski. Badanie prowadzone przez Forum Odpowiedzialnego Biznesu, jest częścią projektu Karty Różnorodności, międzynarodowej inicjatywy pod patronatem Komisji Europejskiej.

Duże zróżnicowanie pokoleniowe oraz indywidualizm wśród pracowników jest i będzie coraz większym wyzwaniem dla pracodawców. Stąd pojęcie zarządzania różnorodnością coraz mocniej zyskuje na znaczeniu. To zjawisko szczególnie popularne w zachodniej Europie i Stanach Zjednoczonych, a w Polsce jest stosunkową nowością.

“Dzisiaj, akceptacja różnorodności jest dla pracowników ważniejsza niż kiedykolwiek a inkluzywne środowisko pracy staje się standardem, od tego może zależeć sukces firmy w dłuższej perspektywie. Świadomość tego na czym zależy naszym pracownikom, daje nam możliwość skoncentrowania się na inicjatywach wykorzystujących potencjał jaki niesie różnorodność oraz tworzeniu dodatkowej wartości dla naszych pracowników, marek, biznesu oraz społeczności, których jesteśmy częścią’’ – podkreśla Dorota Pałysiewicz, dyrektor ds. HR w firmie Brown-Forman Polska.

Dane Forum Odpowiedzialnego Biznesu wskazują, iż polska praktyka zarządzania różnorodnością, równością i inkluzją nadal raczkuje. Tylko 1/3 firm w Polsce podejmuje świadome działania zarządzania różnorodnością, a zaledwie kilka procent firm w Polsce ma wypracowany formalny dokument strategii DEI.

Przykład dają zagraniczne koncerny działające w Polsce. – Różnorodność i inkluzywność są głęboko zakorzenione w wartościach naszej firmy. Chcemy, aby pracownicy mieli pewność, że w codziennej pracy mają wpływ i mogą pielęgnować najlepszą wersję siebie, bez względu na to, którą generację reprezentują. W ostatnich latach szczególnie ważna stała się troska o szybką adaptację do zmian, zdrowie psychiczne i umiejętności radzenia sobie ze stresem, stąd popularność różnorodnych rozwiązań dającym pracownikom empatyczne, bezpieczne środowisko do rozmowy oraz informacje i narzędzia w tym zakresie – uważa Dorota Pałysiewicz, reprezentująca Brown-Forman – amerykańską firmę z branży dystrybucji alkoholi.

I właśnie cykliczne badania FOB za pomocą narzędzia Diversity IN Check umożliwia diagnozę stopnia dojrzałości pracodawców w zakresie zarządzania różnorodnością i budowania inkluzywnych. Kwestionariusz badania oparty jest na uznanych międzynarodowych standardach i wytycznych, pomagających organizacjom na całym świecie przygotować np. strategie i raporty zrównoważonego rozwoju.

Karta Różnorodności, koordynowana w Polsce od 2012 roku przez Forum Odpowiedzialnego Biznesu, ma na celu zachęcanie pracodawców w Polsce do aktywnego przeciwdziałania dyskryminacji oraz upowszechnianie tworzenia otwartych na różnorodność i włączających miejsc pracy.

Rozwój rynku handlowego w Polsce koncentruje się przede wszystkim w małych miastach. Od początku 2023 roku przybyło łącznie 39 obiektów, zajmujących 270 tys. mkw. powierzchni – wynika z danych CBRE. Zdecydowaną przewagę mają parki handlowe, przeważnie powstające poza aglomeracjami, które obejmują 92 proc. otwartych w tym roku projektów i 72 proc. nowej przestrzeni. W sektorze centrów handlowych rośnie liczba rewitalizacji, rekomercjalizacji i rebrandingów. Wszyscy uczestnicy rynku coraz większą wagę przykładają do zrównoważonego rozwoju (ESG), np. oferując produkty ekologiczne oraz z drugiej ręki czy ograniczając zużycie mediów i produkcję odpadów.

– Na rynku handlowym obserwujemy kontynuację trendów obecnych w poprzednich latach. Inwestorzy swoje kroki kierują w stronę mniejszych miast, realizując przede wszystkim parki handlowe o powierzchni nieprzekraczającej 10 tys. mkw. oraz obiekty „convenience”, zajmujące do 5 tys. mkw., w których łatwo zrobić szybkie, codzienne zakupy. Szacujemy, że już ponad jedna czwarta całej powierzchni handlowej w kraju znajduje się w miastach nieprzekraczających 100 tys. mieszkańców. Jednocześnie sporo zmienia się na rynku większych obiektów handlowych, takich jak centra, w których realizowane są rewitalizacje, rekomercjalizacje czy rebrandingi. Niezależnie od rodzaju, lokale handlowe zapełniają się. Poziom pustostanów od dwóch lat sukcesywnie spada i wynosi obecnie 3,6 proc. – mówi Piotr Karpiński, Head of Property Management Poland, CBRE.

W Polsce jest obecnie ok. 13,69 mln mkw. powierzchni handlowej. W 2023 roku przybyło jej 270 tys. mkw., w postaci 39 obiektów handlowych. Większość tej przestrzeni (72 proc.) to parki handlowe, obejmujące 27 nowo otwartych projektów oraz 9 rozbudów. Pozostałe trzy to otwarte centrum handlowe Bawełnianka w Bełchatowie (33 tys. mkw.), zmodernizowana galeria Fort Wola w Warszawie (22 tys. mkw.) oraz rozbudowana galeria Atrium Promenada (14 tys. mkw.).

Handel rośnie w małych miastach

Na koniec trzeciego kwartału br. w budowie znajdowało się 536,2 tys. mkw. powierzchni handlowej, spośród której prawie połowa (46 proc.) zasili małe miasta i większość (81 proc.) stanowią parki handlowe. Przestrzeń handlowa rośnie, a poziom pustostanów spada. W największych aglomeracjach wynosi 3,6 proc. całej powierzchni. Spośród dużych miast najniższy jest w Krakowie (1,7 proc.) i w Łodzi (1,8 proc.), a najwyższy w Poznaniu (4,4 proc.) oraz Trójmieście i Wrocławiu (4,3 proc.)

Zrównoważone zakupy

Ważną zmianą na rynku, która cały czas postępuje, jest podejmowanie działań związanych z ESG. Wzrost zainteresowania tą tematyką jest widoczny wśród konsumentów, inwestorów, właścicieli nieruchomości oraz sieci handlowych.

– Widzimy, że najemcy coraz częściej mają w ofercie produkty ekologiczne lub z drugiej ręki, czym odpowiadają na oczekiwania swoich klientów. Podejmują również inne działania nakierowane na zrównoważony rozwój. Z kolei właściciele centrów handlowych realizują kolejne kroki w celu osiągnięcia zerowej emisji CO2, a także ograniczenia produkcji odpadów i zużycia mediów – mówi Piotr Karpiński.

Trendem, który cały czas się rozwija jest także omnichannel, czyli równoległy rozwój sprzedaży stacjonarnej i online. Dzięki temu konsumenci mogą łączyć oba kanały, np. oglądać produkt w sklepie i kupować w sieci, czy zamawiać artykuł przez internet i w razie potrzeby zwracać go na miejscu w lokalu.

Czynsze na stabilnym poziomie

Czynsze bazowe w najlepszych centrach handlowych utrzymują się na stałym poziomie i wynoszą 100-130 euro za mkw. za miesiąc w Warszawie oraz 40-60 euro za mkw. za miesiąc w innych dużych miastach. Dla parków handlowych wynoszą przeciętnie 9-12 euro za mkw. za miesiąc.

W 2023 roku firmy intensywnie poszukiwały pracowników w obszarze finansów, a największym zainteresowaniem cieszyły się stanowiska ekspertów podatkowych, głównych oraz samodzielnych księgowych i kontrolerów finansowych. Od kandydatów oczekiwano nie tylko wiedzy merytorycznej, ale również wysoko rozwiniętych umiejętności miękkich, umożliwiających efektywną współpracę

z biznesem. Specjaliści oczekiwali podwyżki na poziomie co najmniej 20%. Pracodawcy musieli spełnić zarówno oczekiwania finansowe, jak i pozafinansowe, istotne dla kandydatów. Wśród nich: większe możliwości rozwoju, podniesienie poziomu samodzielności lub zapewnienie większego wpływu na decyzje biznesowe oraz maksymalnie dużego komfortu i elastyczności, np. otwartości na pracę hybrydową.

Kandydaci przed pracodawcami

Z perspektywy poszukujących pracy w finansach sytuacja prezentuje się korzystnie, ofert jest dużo i kandydaci mają w czym wybierać. Pracodawcom jednak niełatwo obecnie znaleźć wysoko wykwalifikowanych ekspertów, którzy będą skłonni bez wahania zmienić pracę.

W związku z dużym zapotrzebowaniem na pracowników, płace osób z działów finansowych wyraźnie wzrosły. Na jedne z największych podwyżek mogli liczyć kontrolerzy finansowi oraz główni księgowi, którzy są obecnie najbardziej poszukiwaną rolą. Jest to stanowisko deficytowe, ponieważ popyt na kandydatów przekracza podaż. Taka sytuacja wynika m.in. z dużego wzrostu odpowiedzialności pomiędzy stanowiskiem samodzielnej księgowej oraz głównej księgowej. Pomimo wyraźnego wzrostu wynagrodzenia przy potencjalnym awansie, kandydaci z tego obszaru często nie planują takiego kroku, ponieważ w ich odczuciu skok finansowy nie rekompensuje wzrostu odpowiedzialności. Wiele samodzielnych księgowych nie chce piąć się wyżej w hierarchii firmy i preferuje stabilizację oraz większy komfort pracy. Jest to zjawisko specyficzne dla księgowości i nie występuje w innych obszarach finansów. Przyczynia się do tego również wysoka dynamika zmian w przepisach podatkowych oraz wynikające z niej ryzyka – nie tylko dla organizacji, ale przede wszystkim dla osób odpowiedzialnych za księgowość, których konsekwencje nie wszyscy chcą ponosić.

Pieniądze to za mało

By odnieść sukces rekrutacyjny, nie wystarczy już kuszenie wysokimi zarobkami. Łowcom talentów jest trudniej z uwagi na ograniczoną liczbę osób aktywnie poszukujących pracy, rozbieżności między ich oczekiwaniami finansowymi oraz oferowanym wynagrodzeniem i częsty brak możliwości zaoferowania realnej wartości dodanej dla kandydata, związanej ze zmianą pracy.

– Zdecydowana większość osób jest gotowych wysłuchać propozycji, jednak nie angażuje się w proces rekrutacyjny, a nawet jeśli się zaangażują, to bardzo często nie są gotowi, by przyjąć ofertę. To wynika z faktu, że w przypadku osoby na stanowisku specjalisty bardzo często trudno jest wygenerować coś więcej poza podwyżką, która zazwyczaj i tak nie jest wystarczająco wysoka, by takiego kandydata zmotywować do zmiany. Tak bywa w przypadku samodzielnej księgowej czy kontrolera finansowego. Nawet przy wzroście wynagrodzenia zakres obowiązków lub możliwość wpływu na organizację nie zmienia się w istotny sposób, ta wartość finansowa nie robi wielkiej różnicy wobec obecnego komfortu pracy, wypracowanej pozycji, realnej szansy na podwyżkę w dotychczasowej firmie – mówi Michał Kłak, dyrektor w Michael Page.

Dlatego w ślad za wyższym wynagrodzeniem muszą iść dodatkowe profity, na tyle atrakcyjne, że wniosą dla kandydata istotną wartość dodaną i będą w stanie przekonać go do podjęcia ryzyka. Aby oferta została przyjęta, pracodawca musi spełnić zarówno finansowe, jak i pozafinansowe oczekiwania kandydata. Istotne są możliwości rozwoju, znaczny poziom samodzielności i odpowiedzialności, perspektywy awansu oraz realny wpływ na decyzje biznesowe w nowym miejscu pracy.

– Aby kandydat miał motywację wejścia w rozmowę, my musimy być w stanie zagwarantować mu przede wszystkim podwyżkę. Wśród szukających aktywnie pracy – na poziomie 20%, wśród pasywnych – 20-30%. To jest przełomowy moment, który spowoduje, że kandydat będzie w stanie zaangażować się w proces rekrutacji. Natomiast to, czy on tę ofertę finalnie przyjmie i wytrwa w procesie rekrutacyjnym do końca, to będą determinować inne czynniki pozafinansowe. Przykładowo – czy zakres obowiązków ulegnie rozbudowie, czy dołączając do danej firmy, rozwinie się w jakiś sposób istotny dla niego, czy zmiana pracy poprawi jego ogólny dobrostan związany z work-life balance, czy zmiana pracy odblokuje możliwości kariery, których nie dostałby u obecnego pracodawcy. Dziś na rynku finansistów podwyżka jest warunkiem rozpoczęcia dialogu, natomiast to, czy kandydat wytrwa w procesie i przyjmie ofertę, zależy od pozostałych czynników, przy czym one zazwyczaj muszą iść w parze, czyli te dwie zmienne muszą być spełnione, aby proces się powiódł – precyzuje Michał Kłak.

Elastyczność kluczowa

Specjalistom z obszaru finansów uczestniczącym w rekrutacji zależy głównie na elastycznym podejściu pracodawcy do trybu home office i organizacji czasu pracy. Te oczekiwania pokrywają się z wnioskami płynącymi z raportu Talent Trends 2023, gdzie dla kandydatów, poza pensją, liczył się głównie work-life balance i możliwość rozwinięcia kariery.

– Poza płacą liczy się komfort pracy, elastyczność i zadaniowość – czyli możliwość wykonywania obowiązków służbowych w swobodnych ramach czasowych. Przy czym nie jest to jednoznaczne ze stuprocentową pracą spoza biura. Owszem, duże spółki consultingowe praktykują pracę zdalną, ale zdecydowana większość pozostałych pracuje w modelu hybrydowym – konkluduje dyrektor w Michael Page.

Zdarza się także wyłączny tryb stacjonarny, podyktowany konkretnym typem biznesu. Jako przykład można podać firmy deweloperskie i budowalne, w których taki model pracy jest bardziej popularny i częściej praktykowany niż w innych przedsiębiorstwach. Wówczas sprawna i udana rekrutacja stanowi jeszcze większe wyzwanie.

PGNiG Upstream Norway z Grupy ORLEN przejmuje kontrolę nad całą działalnością spółki wydobywczej KUFPEC Norway. W efekcie transakcji, wydobycie gazu ziemnego Grupy ORLEN w Norwegii wzrośnie o jedną trzecią i przekroczy 4 mld m sześc. rocznie. Z kolei dzienna produkcja węglowodorów już w 2024 r. przewyższy 100 tys. baryłek ekwiwalentu ropy naftowej. Przejmowana działalność obejmuje m.in. udziały w pięciu złożach, na których Grupa ORLEN już prowadzi eksploatację. Wydobywany z nich gaz będzie przesyłany do Polski gazociągiem Baltic Pipe.

Norweska spółka Grupy ORLEN, w wyniku konkurencyjnej procedury akwizycyjnej, zawarła umowę kupna 100 procent udziałów w KUFPEC Norway, spółce zależnej Kuwait Foreign Petroleum Exploration Company k.s.c.c. W wyniku przejęcia kontroli nad KUFPEC Norway, PGNIG Upstream Norway (PUN) zwiększy swoje udziały w eksploatowanych już złożach Gina Krog, Sleipner Vest, Sleipner Ost, Gungne i Utgard. Finalizacja transakcji planowana jest do końca roku i wymaga jeszcze stosownej akceptacji ze strony administracji norweskiej. Zakup udziałów w KUFPEC Norway zostanie sfinansowany w całości ze środków wypracowanych przez PGNiG Upstream Norway z działalności operacyjnej na Norweskim Szelfie Kontynentalnym.

– Zrealizowaliśmy strategiczną transakcję na Norweskim Szelfie Kontynentalnym. Dzięki przejęciu udziałów w KUFPEC Norway, wydobycie gazu przez Grupę ORLEN w Norwegii wzrośnie o ponad 1 mld metrów sześc. rocznie. To zdecydowanie zwiększa nasze możliwości zaspokojenia zapotrzebowania rynku polskiego oraz całego regionu w oparciu o własne zasoby gazu. Ta transakcja nie tylko przybliża nas do realizacji celów strategicznych Grupy ORLEN, ale zapewnia także szereg synergii, które wzmacniają nasz potencjał rozwojowy w Norwegii. Przejęliśmy kontrolę w złożach, na których już mamy bezpośrednie udziały, nabyte w wyniku poprzednich transakcji. Gwarantuje to płynną integrację nabytych aktywów, optymalizację kosztów operacyjnych oraz – poprzez skokowy wzrost skali działalności – dostęp do atrakcyjnego finansowania dalszych inwestycji – mówi Daniel Obajtek, Prezes Zarządu ORLEN.

W przeciwieństwie do dotychczasowych akwizycji PGNiG Upstream Norway, umowa dotyczy przejęcia wszystkich udziałów w spółce KUFPEC Norway AS wraz z całym jej majątkiem. Umowna cena transakcji wynosi 445 mln dolarów na dzień 1 stycznia 2023 r. i obejmuje wartość przejmowanych złóż, jak również wartość pozostałych aktywów KUFPEC Norway, w tym istotne saldo środków pieniężnych. PUN oczekuje, że w chwili przejęcia kontroli nad spółką, wartość środków pieniężnych w przejmowanej spółce przekroczy 200 mln dol. Umożliwi to bardzo szybki zwrot z inwestycji, który szacowany jest na około półtora roku od chwili rozliczenia transakcji.

W wyniku przejęcia, w 2024 r. produkcja PGNiG Upstream Norway wzrośnie do ponad 100 tys. baryłek ekwiwalentu ropy naftowej (boe) dziennie. To poziom, który kwalifikuje Spółkę do grupy dużych producentów ropy i gazu w Norwegii. Spółka awansuje również z 10. na 8. miejsce firm działających na Norweskim Szelfie Kontynentalnym pod względem rocznego wydobycia węglowodorów.

Akwizycja KUFPEC przełoży się na wzrost zasobów wydobywalnych pod kontrolą PGNiG Upstream Norway do prawie 400 mln boe. Ponad 80 proc. przejmowanych zasobów stanowi gaz ziemny, co wpisuje się w strategię ORLEN zakładającą maksymalizację produkcji gazu na potrzeby zaopatrzenia rynku polskiego i pozostałych krajów regionu. Wszystkie produkujące złoża, a w przyszłości także Eirin, mają połączenie z infrastrukturą pozwalającą tłoczyć wydobywany surowiec gazociągiem Baltic Pipe do Polski.

Wśród przejmowanych udziałów jest między innymi 30-procentowy pakiet w złożu Gina Krog. W wyniku akwizycji udział PUN w złożu wzrośnie do ponad 41 proc. Platforma Gina Krog została w tym roku podłączona do lądowej sieci elektroenergetycznej, co pozwala na ograniczenie do minimum emisji CO2 związanej z eksploatacją ropy i gazu. Niedawno PUN wraz z partnerami koncesyjnymi poinformowało o odkryciu dodatkowych zasobów gazu zlokalizowanych bezpośrednio w pobliżu Gina Krog.

Oprócz pięciu eksploatowanych złóż, Grupa ORLEN przejmie też kontrolę nad udziałami w gazowym złożu Eirin, które przewidziane jest do zagospodarowania z wykorzystaniem infrastruktury wydobywczej złoża Gina Krog. Umożliwi to szybkie uruchomienie dostaw gazu z Eirin, zapewniając jednocześnie atrakcyjną rentowność i niską emisję CO2 z produkcji.

To już druga w tym roku transakcja zrealizowana przez Grupę ORLEN w Norwegii. Wcześniej PUN kupiło udziały w złożach Sabina i Adriana na obszarze wydobywczym Skarv, których zasoby szacowane są na 38 do 88 mln boe. Wcześniej, w okresie 2017-2022, Spółka zrealizowała 10 akwizycji, w tym przejęła aktywa wydobywcze spółki INEOS E&P Norge, co pozwoliło jej zwiększyć produkcję gazu ziemnego z 0,5 mld m sześc. w 2017 r. do 3,1 mld m sześc. w 2022 r. W 2023 r. Spółka zakłada wyprodukowanie ponad 3 mld m sześc. gazu. Przejęcie KUFPEC pozwoli jej na skokowy wzrost produkcji w przyszłym roku, do ponad 4 mld m sześc.

PGNiG Upstream Norway realizuje intensywny program dalszego wzrostu wydobycia. Spółka, wraz z partnerami koncesyjnymi, uzyskał w czerwcu tego roku zgody administracyjne na zagospodarowanie ośmiu złóż. Łączna wielkość ich zasobów przypadająca na PUN przekracza 100 mln boe. W październiku br. ruszyło wydobycie z pierwszych otworów produkcyjnych złoża Tommeliten Alpha, w którym PGNiG Upstream Norway posiada ponad 42 proc. udziałów. W szczytowym okresie produkcji złoze zapewni Spółce co najmniej 0,5 mld m sześc. gazu rocznie.

W maju tego roku ORLEN zakończył uruchomiony pod koniec 2022 r. proces integracji swojej działalności w Norwegii, konsolidując aktywa wydobywcze PGNiG Upstream Norway i LOTOS Exploration & Production Norge. Obie spółki znalazły się w Grupie ORLEN w wyniku przejęcia przez koncern w 2022 r. Grupy LOTOS oraz PGNiG.

Po zakończeniu przejęcia KUFPEC, Grupa ORLEN będzie posiadał 94 koncesje na Norweskim Szelfie Kontynentalnym, co daje pod tym względem 5. miejsce wśród firm działających na tym obszarze. Biorąc pod uwagę zasoby wydobywalne, które wyniosą ok. 400 mln boe, PUN będzie plasował się na 9. miejscu, z czego ok. 60 mld m sześc. to zasoby gazu ziemnego. Biorąc pod uwagę produkcję gazu ziemnego – ponad 4 mld m sześc. rocznie – spółka znajdzie się na 7. pozycji firm wydobywczych na Szelfie.

Rynek osobistych dóbr luksusowych ustanowił w 2023 roku kolejny rekord sprzedaży na poziomie 362 mld euro, wynika z szacunków Bain & Company. Największą dynamikę wzrostu odnotował segment biżuterii i odzieży. Analitycy przewidują, że ze względu na szybko rosnącą bazę zamożnych klientów wartość rynku zwiększy się o połowę do 2030 roku.

Bazując na wynikach z trzech kwartałów, Bain & Company i mediolańska Fondaziona Altagamma prognozują, że w całym 2023 roku rynek osobistych dóbr luksusowych wzrośnie o 4 proc. w porównaniu do 2022 roku. Wzrost wartości rynku wynika w większym stopniu ze wzrostu cen niż z rosnącego wolumenu sprzedaży. W kolejnych latach tempo wzrostu ustabilizuje się na poziomie 5-7 proc. rocznie, co oznacza, że do 2030 roku wartość rynku wyniesie 540-580 mld euro.

–Rynek towarów luksusowych jest zaskakująco stabilny i odporny na zawirowania ekonomiczne i geopolityczne. Nie zachwiały nim ani wysoka inflacja, ani groźba recesji czy działania wojenne w Ukrainie i na Bliskim Wschodzie – mówi Katarzyna Wal, starszy menadżer w Bain & Company. – Rośnie liczba klientów zamożnych i aspirujących, a także stale powiększa się grupa osób ultrazamożnych.

Dzięki zakupom związanym z powrotem zamożnych turystów do ekskluzywnych kurortów i największych miast, Europa odnotowała 7 proc. wzrost sprzedaży osobistych dóbr luksusowych. W kontynentalnych Chinach rynek zwiększył się o 9 proc., a rekord pobiła Japonia, odnotowując 17 proc. wzrost. Osłabienie jena zachęcało turystów – głównie z Chin – do robienia zakupów w tym kraju po korzystniejszych cenach. Spadek o 8 proc. odnotowały natomiast rynki amerykańskie. W dużej mierze wynika to z pogarszających się nastrojów wśród klientów aspirujących i faktu, że w związku z umocnieniem dolara, najzamożniejsi konsumenci amerykańscy przenieśli się z zakupami za granicę.

Wszystkie kategorie osobistych dóbr luksusowych odnotowały wzrosty w 2023 roku. Największe dotyczą biżuterii i odzieży – około 5-6 proc. Sprzedaż zegarków, produktów beauty i wyrobów skórzanych zwiększyła się o 3-5 proc. Najsłabszą dynamikę odnotował segment luksusowych butów, w którym sprzedaż wzrosła zaledwie o 2-3 proc.

–Mimo rosnącej bazy klientów, rynek dóbr luksusowych znajduje sposób na zachowanie elitarności, która jest jego istotą. Sprzyja temu moda na personalizację produktów i poszukiwanie wyjątkowości, zwłaszcza wśród wpływowej grupy ultrazamożnych klientów – dodaje Katarzyna Wal. – Znajduje to odzwierciedlenie w strategiach cenowych. Z roku na rok widzimy rozszerzanie się widełek cenowych na rynku dóbr luksusowych.

Rosnąca segmentacja rynku i podziały między różnymi generacjami klientów sprawiają, że poznanie i zaspokojenie ich potrzeb staje się coraz większym wyzwaniem dla producentów luksusowych marek. Pokolenie milenialsów odpowiada obecnie za największą część zakupów i ta przewaga powiększy się jeszcze w nadchodzących latach. Według prognoz, do 2030 roku konsumenci z tej grupy, czyli osoby urodzone po 1980 roku, będą odpowiadać za 50-55 proc. rynku. Jednak to generacja Z, do której będzie należało 25-30 proc. rynku, będzie miała decydujący wpływ na trendy i dominujące wartości.

Oprócz osobistych dóbr luksusowych raport analizuje także sytuację na rynku ekskluzywnych samochodów, łodzi, prywatnych odrzutowców, hotelarstwa, sztuki i wyposażenia wnętrz. W tym roku dzięki odblokowaniu łańcuchów dostaw i wznowieniu realizacji zamówień, które skumulowały się w okresie pandemii, na rynku aut, łodzi i prywatnych odrzutowców odnotowano wzrost o 11-13 proc. Spektakularny wzrost o 100-130 proc. odnotowała niewielka pod względem wartości (4 mld euro) kategoria podróży luksusowymi wycieczkowcami, z których chętnie korzystają klienci z USA i Europy.

Całkowitą wartość rynku dóbr luksusowych w 2023 roku Bain & Company szacuje na 1,5 bln euro.

Raport na temat rynku dóbr luksusowych: Global luxury market projected to reach €1.5 trillion in 2023, a new record for the sector, as consumers seek luxury experiences | Bain & Company

Unia Europejska pracuje nad projektem dyrektywy przewidującej, że wniosku o ogłoszenie upadłości mikroprzedsiębiorcy nie będzie można oddalić w sytuacji, gdy dłużnika nie będzie stać na koszty postępowania.

Dyrektywa Insolvency III, nad którą trwają obecnie prace, przewiduje, że uproszczone postępowania likwidacyjne dotyczyć będą mikroprzedsiębiorców (zatrudniających do 10 pracowników i z obrotami do 2 mln euro rocznie) i pozostawia państwom członkowskim UE możliwość objęcia tego rodzaju postępowaniem małych i średnich firm. Za niewypłacalne będzie uznawane mikroprzedsiębiorstwo, które nie jest w stanie spłacać swoich długów w terminie wymagalności i to państwa członkowskie UE będą same określać warunki, od których zależy uznanie, że dłużnik spełnia wymogi.

W prawie polskim definicja niewypłacalności podana została przez ustawodawcę w art. 11 ustawy z dnia 28 lutego 2003 r. prawo upadłościowe. Definicja niewypłacalności płynnościowej nie będzie musiała więc ulec istotnej zmianie. Stanowi bowiem, że dłużnik jest niewypłacalny, jeżeli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. omniemywa się, że dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, jeżeli opóźnienie w wykonaniu zobowiązań pieniężnych przekracza trzy miesiące. Dłużnik będący osobą prawną albo jednostką organizacyjną nieposiadającą osobowości prawnej, której odrębna ustawa przyznaje zdolność prawną, jest niewypłacalny także wtedy, gdy jego zobowiązania pieniężne przekraczają wartość jego majątku, a stan ten utrzymuje się przez okres przekraczający dwadzieścia cztery miesiące.

Uproszczone postępowanie to odpowiedź na liczne przypadki, kiedy nie ogłasza się upadłości, ponieważ majątek firmy nie wystarcza nawet na pokrycie kosztów postępowania upadłościowego. Przyczyn tego stanu rzeczy może być wiele – np. zbyt późne złożenie wniosku upadłościowego czy wysokie koszty. Sytuacje takie się mnożą, a z całą pewnością nie są one pożądane w obrocie gospodarczym i wpływają negatywnie na rynek. Skutkuje to istnieniem w obrocie martwych podmiotów, których nie stać ani na prowadzenie działalności, ani na spłatę długów, ani na ogłoszenie upadłości.

Należy podkreślić, iż obecnie obowiązuje instytucja wykreślenia spółki z rejestru przedsiębiorców przez sąd rejestrowy bez przeprowadzania postępowania likwidacyjnego, lecz jest ona jednak mało efektywna w praktyce.

Autor: r. pr. Aleksandra Diskau, Kancelaria Prawna Chałas i Wspólnicy

Świąteczna magia już niedługo zacznie otaczać nas ze wszystkich stron, przypominając o tym, by obdarować bliskie osoby podarunkami. Jak wybrać idealne prezenty na święta, by trafić w gust każdego i sprawić, jak najwięcej radości?

Prezenty na święta to przede wszystkim wartość, nie tylko przedmioty

Podczas szykowania prezentów dla bliskich osób warto pamiętać, że najważniejsza jest pamięć i gest. Zamiast skupiać się na przedmiotach lepiej włożyć zaangażowanie i serce w zakup podarunku, który zrobi wrażenie, ucieszy, a być może i wzruszy adresata.

Kluczem do sukcesu może okazać się personalizacja

Zazwyczaj to drobne szczegóły decydują o tym, że prezent jest udany. Osoby obdarowane najbardziej cenią sobie gesty świadczące o tym, że podarunek kupiony był i przygotowany z myślą o nich. Jednym z najlepszych sposobów na okazanie, jak cenimy sobie obecność danej osoby w naszym życiu, jest spersonalizowanie prezentu. Taką możliwość dają między innymi kosze prezentowefirmy NAPU. Pomysłów na personalizację nie brakuje, od bardziej formalnych jak bilecik z własnym tekstem, lub zawieszka, po kartkę, na której umieścić można długie i osobiste życzenia. Dla bardzo bliskich osób zdecydować się można na personalizację w postaci prywatnego zdjęcia. Zamawiając kosz prezentowy na stronie Napu.pl można wybrać sobie dowolną możliwość personalizacji oraz dołączyć do zamówienia swoje teksty życzeń lub przesłać zdjęcie.

Uniwersalne prezenty na święta dla każdego

Kosze prezentoweuznawane są za bardzo wartościowe prezenty na święta. Cenione są przede wszystkim za swoją uniwersalność. Bez problemu można podarować je osobie najbliższej lub komuś, z kim łączą nas mniej zażyłe stosunki, na przykład szefowi, czy współpracownikom. Zawartość koszy przypadnie do gustu każdemu bez wyjątku, w ofercie firm, takich jak Napu znajdują się kosze odpowiednie dla kobiet i dla mężczyzn oraz dla osób w każdym wieku. Zawartość koszy to głównie słodycze, butelki alkoholu, świece, słoiczki z miodem i inne produkty, które pasują do każdej okoliczności. Takie prezenty na święta cieszą nie tylko swoją zawartością, ale też efektownym wyglądem.

Prezenty z błyskawiczną wysyłką do 24h

Kosze prezentowe firmy Napu to nie tylko bogata zawartość, możliwość personalizacji i efektowny wygląd. Jedną z największych zalet firmy jest błyskawiczna realizacja złożonego zamówienia, co sprawia, że tego typu prezenty na świętanabędziemy nawet w ostatniej chwili. Pomimo wymogów co do personalizacji, wysyłka zamówienia jest możliwa nawet w 24 godziny, co więcej firma oferuje też możliwość dostarczenia produktu bezpośrednio do osoby, której chcemy podarować prezent.

Kluczowymi inwestorami na polskim rynku budowlanym pozostają podmioty publiczne, odpowiadające za ponad połowę krajowej produkcji budowlanej. Mimo licznych projektów infrastrukturalnych, w wyniku niekorzystnej sytuacji makroekonomicznej, ale też wyzwań na lokalnym rynku, siedem z największych spółek w rankingu zanotowało w ubiegłym roku spadek w wynikach netto. Według raportu Polskie Spółki Budowlane 2023, przygotowanego przez firmę doradczą Deloitte, wyniki ze sprzedaży w I półroczu br. dla notowanych na GPW największych firm z tego segmentu łącznie są wyższe w porównaniu do I półrocza 2022 roku, odnotowując 12-proc. wzrost. Rynek budowlany zmaga się jednak z istotnymi wyzwaniami dotyczącymi m.in. wysokich cen materiałów i energii czy też niższej podaży projektów w wybranych segmentach rynku.

Według raportu Deloitte produkcja budowlano-montażowa, mierzona w cenach bieżących, w 2022 r. w Polsce wzrosła o 20,5 proc. względem roku poprzedzającego. W cenach stałych wzrost ten wyniósł niemal 9 proc. Przedsiębiorstwa budowlane zrealizowały w tym okresie inwestycje o wartości 291,8 mld zł (przy 242,1 mld zł w 2021 r.). Istotny wpływ na ten wzrost wartości, podobnie jak w poprzednich latach, miała realizacja inwestycji infrastrukturalnych finansowanych z dotacji w ramach funduszy unijnych.

– Podmioty publiczne pozostają kluczowymi inwestorami na polskim rynku budowlanym. Ich działania, a w szczególności inwestycje w zakresie infrastruktury kolejowej i drogowej, będą jednym z czynników wpływających na wzrost produkcji budowlano-montażowej w kolejnych latach. Tradycyjnie istotną rolę w finansowaniu odgrywają fundusze unijne. Znaczna część z 76 mld euro, które Polska otrzyma z budżetu polityki spójności w perspektywie finansowej na lata 2021-2027, zostanie przeznaczona na dalszy rozwój m.in. infrastruktury drogowej oraz kolejowej – mówi Łukasz Michorowski, partner, lider Audyt CE A&A ESG & Construction, Deloitte.

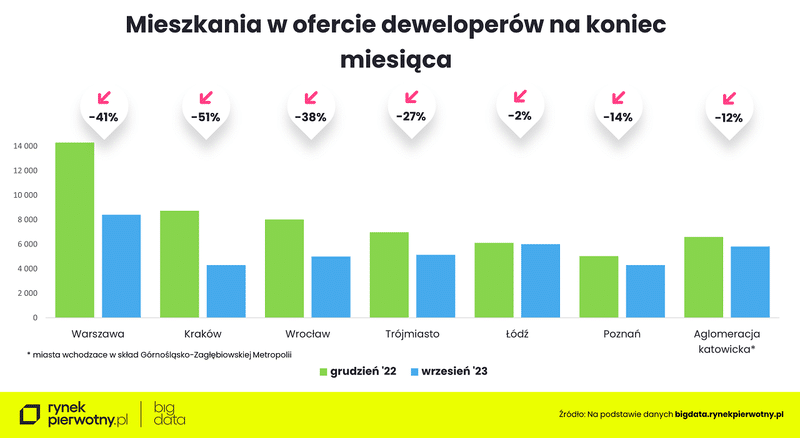

Rok 2022 był szczególnie trudny dla rynku mieszkaniowego, z uwagi na ograniczony popyt wynikający m.in. z rosnących stóp procentowych oraz zaostrzenia kryteriów wyliczenia zdolności kredytowej dla kredytów mieszkaniowych. Dodatkowo na działalność deweloperów wpłynęło również niekorzystne otoczenie makroekonomiczne w postaci utrzymującej się wysokiej inflacji, która przyczyniła się do wzrostu kosztów prowadzenia działalności. W 2022 r. na rynku pierwotnym w sześciu największych miastach w Polsce odnotowano spadek liczby sprzedanych mieszkań o blisko 50 proc. względem 2021 r.

W minionym roku nieznacznej zmianie w stosunku do 2021 r. uległa struktura rynku budowlanego. Największą część rynku – 31,8 proc. – stanowiły budynki niemieszkalne (w 2021 r. drugi największy segment rynku budowlano-montażowego). Na drugim i trzecim miejscu pod względem wielkości rynku była infrastruktura transportu (28,8 proc.) oraz budynki mieszkalne (17,5 proc.). Pozostałą część stanowiły rurociągi, linie telekomunikacyjne i energetyczne, budowle na terenach przemysłowych oraz pozostałe obiekty inżynierii lądowej i wodnej.

– Zgodnie z historycznym trendem, kluczowym czynnikiem wzrostu produkcji budowlanej w 2022 r. był sektor inżynierii lądowej i wodnej, w którym zaobserwowano wzrost rok do roku o 22,5 proc. Sektor robót budowlanych związanych ze wznoszeniem budynków oraz sektor robót budowlanych specjalistycznych odnotowały w ujęciu rocznym porównywalny wzrost na poziomie odpowiednio 19,9 proc. oraz 19,8 proc. Prawdopodobnie istotny wpływ na tę sytuację miał m.in. wysoki poziom inflacji – mówi Maciej Niemierka, wicedyrektor w Dziale Doradztwa Finansowego, Deloitte.

Budimex ponownie liderem wśród spółek budowlanych

W 2022 r. przychody największych piętnastu spółek budowlanych osiągnęły poziom prawie 44,5 mld zł, co stanowiło wzrost o 22,5 proc. w stosunku do roku ubiegłego. Liderem rankingu, podobnie jak w poprzednich latach, została Grupa Budimex, której przychody wynosiły 8,6 mld zł, co oznacza wzrost o 8,9 proc. w porównaniu do 2021 r. Na drugim miejscu znalazła się Grupa Strabag z przychodami na poziomie 5,1 mld zł (przychody na poziomie zbliżonym do 2021 roku). Miejsce trzecie zajęła Grupa PORR realizując przychody na poziomie 3,9 mld zł (wzrost o 12 proc. w porównaniu do 2021 r.). Na uwagę zasługują przedsiębiorstwa, które uzyskały największy wartościowy wzrost przychodów w 2022 r.: Grupa Polimex – Mostostal (wzrost o 1,5 mld zł) oraz nowa w rankingu spółka Atlas Ward Polska (837 mln zł więcej).

Budimex mógł się pochwalić również najwyższym wynikiem ze sprzedaży, który wyniósł 872 mln zł. Z wyraźnie niższym wskazaniem druga w zestawieniu jest Poznańska Korporacja Budowlana Pekabex S.A. (281 mln zł). Największy wzrost nominalny w 2022 r. zanotowała Grupa Goldbeck (poprawa wyniku o 131 mln zł), natomiast procentowo najwięcej zyskała Spółka Atlas Ward Polska (poprawa wyniku o 126 mln zł – ponad 206 proc.). Średnia marża operacyjna piętnastu największych spółek wzrosła o 12 mln zł (6,5 proc. w ujęciu rocznym).

Ważnym wskaźnikiem odzwierciedlającym kondycję największych spółek budowlanych jest również wynik netto. W 2022 r. średni wynik netto piętnastu największych spółek był dodatni i wyniósł 99,4 mln zł, co oznacza spadek w porównaniu do wyniku za rok 2021, który kształtował się na poziomie 122,8 mln zł.

Spośród spółek prezentowanych w rankingu aż siedem poniosło stratę – z czego największy odnotowała Grupa Trakcja PRKiI w wysokości 2585 proc. Grupa Budimex, zajmująca pozycję lidera szósty rok z rzędu, wykazała wynik netto przekraczający 548 mln zł (spadek o 44,4 proc r/r). Drugą pozycję w rankingu uzyskała Grupa Strabag z wynikiem 199 mln zł (wzrost o 80,1 proc.). Ostatnie miejsce na podium przypadło Grupie Goldbeck, która uzyskała wynik 184,6 mln zł, co stanowi 216,4 proc. wzrost względem poprzedzającego roku, wynoszący w ujęciu nominalnym 126,2 mln zł.

Pomimo niełatwych warunków powodowanych spowolnieniem koniunktury, na rynku budowlanym nastroje zaczynają się nieznacznie poprawiać. Wg badania przeprowadzonego przez Deloitte, 50 proc. respondentów przewiduje nieznaczny wzrost koniunktury w okresie najbliższych 6-24 miesięcy. Dla porównania, w zeszłorocznym badaniu tylko 10 proc. respondentów wykazywało delikatny optymizm wobec nadchodzących miesięcy. Największy wpływ na działalność firm w najbliższych latach według ankietowanych będą mieć trzy obszary: dostępność pracowników (wskazanie 59 proc. ankietowanych), wzrost cen materiałów (57 proc.), czy problemy z podwykonawcami (37 proc.). Warto zauważyć, że w zeszłorocznym badaniu aż 79 proc. respondentów również wskazywało wzrost cen materiałów jako jeden z czynników, 17 proc. wskazało na problemy z dostępnością pracowników, oraz 31 proc. wskazało na problemy z podwykonawcami.

Regulacje ESG istotnym czynnikiem rozwoju sektora budowlanego

Standardy ESG i coraz liczniejsze regulacje z nimi związane silnie wpływają na branżę budowlaną, która odpowiada za 37 proc. globalnej emisji dwutlenku węgla oraz 36 proc. światowego zużycia energii. W związku z tym, spółki budowlane powinny silnie koncentrować się na środowiskowych czynnikach zrównoważonego rozwoju, zwłaszcza dekarbonizacji oraz partycypować w dążeniach do osiągnięcia zerowej emisji netto na świecie do 2050 r. Budownictwo, które pochłania 33 proc. światowych zasobów wody, jest odpowiedzialne za 35 proc. wygenerowanych na świecie odpadów oraz za 40-50 proc. globalnego wydobycia surowców, ma bezpośredni i wysoce istotny wpływ na efektywność polityk i rozwiązań powstrzymujących kryzys klimatyczny.

Na funkcjonowanie spółek budowlanych oddziałują zarówno krajowe, jak i unijne regulacje oraz oczekiwania klientów i inwestorów. Do najważniejszych z nich można zaliczyć: Europejski Zielony Ład, pakiet Fit for 55, Taksonomia EU czy CSRD. Ich konsekwencje biznesowe dla branży będą związane zarówno z nowymi, jak i istniejącymi już budynkami. Regulacje obejmują m.in. zeroemisyjne standardy dot. maksymalnego zapotrzebowania na energię pierwotną dla budynków nowych i podlegających istotnej renowacji), minimalne normy efektywności energetycznej dla istniejących budynków czy systemowe śledzenie emisji wbudowanej w celu redukcji śladu węglowego obiektu w całym cyklu życia.

Obecnie jedynie 24 proc. ankietowanych spółek budowlanych deklaruje posiadanie jasno zdefiniowanej strategii i polityki działania w odniesieniu do czynników środowiskowych, społecznych i zarządczych. W aż 15 proc. przedsiębiorstw nie funkcjonuje żaden dokument porządkujący kwestie ESG. W kwestii wprowadzanych przez unijną Taksonomię zmian, dotykających również sektor budowlany, 17 proc. spółek nie posiada żadnej wiedzy na ten temat, a jedynie wiedzę ogólną w tym zakresie ma co czwarta spółka. 41 proc. firm twierdzi, że zna szczegółowe wytyczne w zakresie regulacji.

Zdaniem ekspertów Deloitte niezmiernie istotne jest skupienie się na każdym z etapów procesu powstawania budynków. Świadome decyzje dotyczące odpowiedzialnego projektowania należy podejmować już od pierwszej fazy koncepcji i planowania, przez fazy projektowania, budowy, eksploatacji aż po fazy remontu i ewentualnej rozbiórki.

– Blisko połowa firm budowlanych, która wzięła udział w naszym badaniu, przyjęła strategię lub politykę ESG definiującą priorytety działań w tym obszarze. Dodatkowo, prawie 40 proc. spółek rozważa zatwierdzenie takiego dokumentu w przyszłości. Świadczy to niewątpliwie o rosnącej świadomości branży odnośnie do wagi tych działań. Sektor budowlany posiada duży potencjał do wprowadzania pozytywnych długofalowych zmian. Dzięki realizacji przemyślanej strategii ESG, będą mogły pozytywnie oddziaływać nie tylko na środowisko, ale również na swoich pracowników i klientów – mówi Łukasz Michorowski.

Ze względu na kluczowy wpływ na klimat, sektor budowlany będzie poddawany coraz silniejszej kontroli prawnej i społecznej. Odpowiednie wyznaczenie celów zrównoważonego rozwoju, działanie zgodne z wytycznymi UE i ONZ czy wprowadzanie innowacji technologicznych sprzyjających efektywności klimatycznej, może mieć istotny wpływ na pozycję firmy na rynku. W opcji minimum spółki budowlane powinny przygotować się do nadchodzącego obowiązku raportowania ESG, zwracając uwagę na transparentność i procesy zbierania danych dotyczących kwestii niefinansowych.

Placówki medyczne to skarbnice danych osobowych i wrażliwych. Dla hakerów to źródło niewyobrażalnych wręcz zysków, zwłaszcza że dostęp do nich nie jest zbyt trudny. Z powodu chronicznego niedoinwestowania poziom zabezpieczeń jest bardzo niski, do tego dochodzą luki w oprogramowaniu czy nieprzestrzeganie procedur przez ludzi. Według danych Ministerstwa Cyfryzacji liczba zgłoszonych cyberataków na placówki ochrony zdrowia w Polsce wzrosła trzykrotnie w ciągu roku i nadal rośnie. A to tylko wierzchołek góry lodowej, bo o wielu skutecznie przeprowadzonych włamaniach nie wiemy.

Przed pandemią w szpitalach rocznie leczyło się ok. 8 mln pacjentów rocznie. Placówki te gromadziły dane nie tylko o leczonych tu chorobach, ale też te, które identyfikowały pacjenta – imię i nazwisko, PESEL, adres zamieszkania. Przez Covid liczba hospitalizacji zmalała do ok. 5,7 mln, nadal to jednak olbrzymi zbiór danych osobowych. Znacznie więcej jest ich jednak w przychodniach. Niezależnie od tego czy ktoś choruje, czy nie, jego dane osobowe są albo w przychodni publicznej albo i publicznej i prywatnej. A poziom zabezpieczenia wszystkich nie należy do najwyższych.

Tymczasem służba zdrowia stała się głównym celem cyberataków, zarówno w Polsce, jak i na świecie. W Polsce liczba zgłoszonych cyberataków na placówki ochrony zdrowia wzrosła trzykrotnie w ciągu jednego roku – z 13 w 2021 do 43 w 2022, co wynika z oficjalnych danych Ministerstwa Cyfryzacji. Na świecie opieka zdrowotna jest najczęściej atakowanym sektorem z blisko 1800 atakami tygodniowo, a w 2022 roku branża zanotowała wzrost liczby ataków o 74 proc. – ujawniają eksperci firmy Check Point Research.

– Są różne rodzaje ataków hakerskich. Te, o których słyszymy i które pojawiają się w oficjalnych statystykach, to najczęściej ataki typu ransomware czy DDos. Pierwszy polega na zainfekowaniu systemu informatycznego złośliwym oprogramowaniem, które szyfruje dane użytkownika uniemożliwiając korzystanie z nich. Drugi to wysyłanie wielu zapytań przez zainfekowane komputery, które powodują przeciążenie serwera atakowanej placówki paraliżując jej system komputerowy. A ich celem jest wymuszenie okupu. Takie ataki są widoczne, dlatego o nich słyszymy, widzimy je w statystykach. Ale jak hakerzy wykradną dane pacjentów, to często dowiemy się o tym dopiero wtedy, kiedy zacznie się do nich zgłaszać komornik za niespłacanie kredytów, które ktoś zaciągnął na ich konto – tłumaczy Bartłomiej Drozd, ekspert serwisu ChronPESEL.pl.

Do najgłośniejszego ataku ransomware na placówkę medyczną doszło rok temu – wówczas ofiarą hakerów padło Centrum Zdrowia Matki Polki. Kilka miesięcy później podobny atak na Centralny Szpital Kliniczny w Łodzi się nie powiódł – podejrzane działania zostały zauważone i specjaliści od cyberbezpieczeństwa profilaktycznie wyłączyli systemy informatyczne szpitala. Dlatego przestępcy nie poprzestają tylko na atakowaniu dużych placówek, które zaczynają być lepiej chronione. Wybierają na ofiarę mniejsze ośrodki, tak było w przypadku szpitala w Pajęcznie.

Naruszenia w sektorze medycznym, związane z tzw. przełamaniem zabezpieczeń czy też atakiem ransomware są regularnie zgłaszane Prezesowi UODO.

– Nie są one tak liczne jak naruszenia powstałe w wyniku tzw. ludzkiego błędu. Jednak z uwagi na swój charakter, a w szczególności na liczbę osób oraz kategorie danych objętych incydentem, generują co do zasady wysokie ryzyka dla praw lub wolności osób fizycznych. Biorąc pod uwagę, że służba zdrowia przetwarza olbrzymią ilość tzw. szczególnych kategorii danych osobowych, które można bez przesady określić jako „dane krytyczne dla funkcjonowania społeczeństwa” oraz fakt, iż systemy informatyczne w określonych placówkach zdrowia nadal nie spełniają wymogów zgodnych z ogólnym rozporządzeniem o ochronie danych (RODO), nie dziwi fakt, że liczba ataków nie maleje, a biorąc pod uwagę zapowiedzi kolejnych działań mających na celu digitalizację usług medycznych, zapewne będzie wzrastać w kolejnych latach – mówi Adam Sanocki, rzecznik prasowy Urzędu Ochrony Danych Osobowych.

Skala zagrożenia związanego z atakami na infrastrukturę IT w służbie zdrowia jest tak duża, że Europejska Agencja ds. Bezpieczeństwa Sieci i Informacji (ENISA), niezależna agencja Unii Europejskiej, postanowiła przyjrzeć się temu problemowi. Unijni eksperci przeanalizowali wszystkie incydenty cybernetyczne, zgłoszone w krajach UE od stycznia 2021 roku do marca 2023 roku. Na tej podstawie powstał raport „Health Threat Landscape”. Wynika z niego, że ransomware to jedno z głównych zagrożeń w sektorze zdrowia, stanowiąc 54 proc. wszystkich incydentów. Co więcej, 43 proc. incydentów związanych z ransomware wiązało się z naruszeniem danych lub kradzieżą danych. To podkreśla fakt, że nawet w przypadku ataków mających na celu wyłudzenie okupu, dane pacjentów są również celem hakerów. Dane pacjentów były najczęściej atakowanym aktywem, stanowiąc 30 proc. wszystkich incydentów.

– Należy również zwrócić uwagę, iż ataki hakerskie nie koncentrują się wyłącznie na dużych podmiotach medycznych – w ich przypadkach skuteczny atak może wymagać niekiedy dużego nakładu pracy z uwagi na wdrożone środki bezpieczeństwa – ale również na małych podmiotach, prowadzonych często przez osoby fizyczne, które nie wdrożyły na czas adekwatnych środków w celu ochrony swoich zasobów – wskazuje Adam Sanocki z UODO.

Eksperci od cyberbezpieczeństwa podkreślają, że mała liczba ujawnionych przypadków kradzieży danych osobowych z placówek medycznych w Polsce nie powinna nas uspokajać. Jeśli w znacznie bogatszych i bardziej zaawansowanych technologicznie krajach Europy Zachodniej, Stanach Zjednoczonych czy Kanadzie odnotowuje się rosnącą liczbę skutecznych ataków na bazy danych placówek medycznych, to trudno się spodziewać że w Polsce takie zjawisko nie występuje. Raczej należy przyjąć założenie, że nie potrafimy go wykryć.

– Podobnego zdania są Polacy. Z przeprowadzonego w kwietniu 2023 roku przez serwis ChronPESEL.pl i Krajowy Rejestr Długów pod patronatem Urzędu Ochrony Danych Osobowych badania „Dane osobowe – czy wiemy, jak je chronić?” wynika, że wyciek danych z instytucji publicznych i firm prywatnych jest drugim pod względem liczby wskazań zagrożeniem dla danych osobowych identyfikowanym przez dorosłych Polaków. Obawy takie wyrażało 38 procent respondentów. Większe zagrożenie dla bezpieczeństwa danych osobowych widzieli tylko w fałszywych SMS-ach, e-mailach i telefonach – co stanowiło 42 procent wskazań – komentuje Bartłomiej Drozd, ekspert serwisu ChronPESEL.pl.

Wiele osób już jesienią przygotowuje się do okresu świątecznego i kompletuje prezenty dla swoich bliskich. Ciekawym pomysłem jest tutaj zakup tabletów w Black Friday, ponieważ w tym dniu ceny sprzętów elektronicznych są często bardzo atrakcyjne. Dowiedz się więcej!

Ci, którzy chcą kupić tablety w Black Friday, powinni dokładnie sprawdzać obowiązujące promocje i weryfikować poszczególne oferty. W okresie późnej jesieni w wielu przypadkach sklepy organizują przeceny na sprzęt elektroniczny, dlatego też można sporo zaoszczędzić. Zakup akcesoriów i urządzeń może wówczas okazać się doskonałym pomysłem dla tych, którzy planują wręczenie swoim bliskim praktycznych i funkcjonalnych upominków.

Tablety w Black Friday – dlaczego warto szukać okazji cenowych?

Tablety to bardzo poręczne, niewielkich rozmiarów urządzenia, które są wyposażone w mnóstwo przydatnych funkcji. Wykorzystując je, można między innymi wygodnie:

przeglądać sieć,

oglądać filmy,

komunikować się z bliskimi,

zamieszczać treści w mediach społecznościowych.

Gdy kończy się jesień, ceny takich przedmiotów w wielu przypadkach są znacząco obniżane, co sprawia, że można je tanio kupić i w ten sposób przygotować prezenty świąteczne dla znajomych, przyjaciół oraz członków rodziny.

Tablet w prezencie – komu można go podarować?

Sprzęty elektroniczne to praktyczne upominki, które niejednokrotnie przydają się podczas wykonywania codziennych zadań. Na zakup tabletów mogą zdecydować się:

rodzice chcący dostarczyć rozrywki swoim pociechom,

osoby szukające funkcjonalnego upominku dla partnera lub partnerki,

ci, którzy chcą zapoznać starszych członków rodziny z nowoczesnymi technologiami.

Ważne jest to, aby naprawdę starannie wybrać model urządzenia – istnieją rozmaite warianty sprzętów, dlatego też bardzo istotna jest tutaj skrupulatna analiza ich parametrów.

Jakie parametry tabletów są ważne i o czym warto pamiętać, kupując je?

Decydując się na zakup tabletów, z pewnością warto weryfikować takie czynniki jak:

parametry aparatu fotograficznego,

wersja systemu operacyjnego,

pojemność baterii urządzenia,

aplikacje zainstalowane na nabywanym sprzęcie,

wielkość wyświetlacza,

waga wybieranego urządzenia,

dostępna pamięć wewnętrzna,

szybkość działania procesora.

Wszystkie te aspekty wpływają na komfort korzystania z urządzenia, a także decydują o jego funkcjonalności.

Przy zakupie prezentu dla bliskich ważne jest jego dopasowanie do ich indywidualnych potrzeb. Trzeba więc zadbać o to, żeby tablet był dla nich wygodny w użytkowaniu. Przykładowo w przypadku osób starszych istotną kwestią jest duży ekran, aby napisy były wyraźnie widoczne. Z kolei dla tych, którzy korzystają z urządzeń elektronicznych w podróży, ogromne znaczenie ma ich lekkość. Osobom gromadzącym duże ilości danych przydać się może natomiast rozbudowana pamięć urządzenia. Dobrze jest więc dokładnie przeanalizować preferencje obdarowywanego.

Odzież, obuwie, rozrywka poza domem oraz energia elektryczna – to kategorie, na których w najbliższych miesiącach Polacy zamierzają oszczędzać w pierwszej kolejności. Co trzeci konsument planuje również kupować mniej produktów spożywczych. To dużo, jednak jeszcze wiosną i przed rokiem nasza skłonność do oszczędzania na żywności była silniejsza. Takie dane płyną z najnowszej fali badania Current Consumer Mood zrealizowanej przez GfK – an NIQ Company.

Oszczędzanie stało się drugą naturą polskiego konsumenta. W dobie rekordowej inflacji w latach 2022-2023 nabywcy zaczęli intensywniej przyglądać się każdej wydawanej złotówce i do perfekcji opanowali zasady smart shoppingu. Nie dziwi zatem, że większość z nas wciąż rozsądnie planuje wydatki i zamiast hucznych zakupów myśli przede wszystkim o odkładaniu środków na przyszłość.

Według najnowszego badania Current Consumer Mood zrealizowanego pod koniec października przez GfK – an NIQ Company aż 33 proc. konsumentów wskazuje produkty spożywcze jako kategorię, na której zamierza oszczędzać najmocniej. Czy to oznacza, że nasze Święta będą skromniejsze niż dotychczas? – Polacy to silni tradycjonaliści, którzy nie wyobrażają sobie Świąt bez obficie zastawionego stołu. Jak pokazały poprzednie lata, nawet w wyjątkowo trudnych realiach finansowo-gospodarczych oszczędności poszukiwaliśmy gdzie indziej, niekoniecznie wokół celebracji najważniejszych momentów w roku. Teraz badani deklarują dużą ostrożność i zapowiadają rozsądne zakupy, jednak przyczyna takiego stanu rzeczy nie jest do końca oczywista. Zamiast aspektu finansowego jako główny powód mniejszych zakupów wskazujemy chęć ograniczenia zmarnowanego jedzenia. Decyduje zatem poczucie odpowiedzialności, a nie wyłącznie stan naszych portfeli – wyjaśnia Dominika Grusznic-Drobińska, director marketing & consumer intelligence w GfK – an NIQ Company.

Walka rozsądku z licznymi pokusami nabiera rozpędu

To nie żywność wiedzie jednak prym na liście deklarowanych oszczędności. Według GfK – an NIQ Company najczęstszymi kategoriami, na których Polacy będą poszukiwać oddechu dla swoich portfeli są odzież, obuwie, dodatki (42 proc.), rozrywka poza domem (38 proc.) i energia elektryczna (36 proc.). Moda to jednak kategoria, która ma dwa oblicza, ponieważ równolegle wciąż wskazywana jest jako obszar zakupów sprawiający konsumentom najwięcej przyjemności. Dlatego, gdy jedni rezygnują z odzieży i obuwia inni deklarują, że… właśnie na tych produktach oszczędzać nie zamierzają. – Okres świąteczno-noworoczny to czas intensywnych, zazwyczaj bardzo dużych zakupów i trudno kierować się wówczas wyłącznie zdrowym rozsądkiem. Nasza potrzeba oszczędzania w wielu przypadkach może przegrywać z silnymi pokusami, a na to właśnie liczą detaliści i producenci – podkreśla Dominika Grusznic-Drobińska.

Cena czyni cuda, ale inne kryteria rosną na znaczeniu

Jak wynika z badania Current Consumer Mood już 60 proc. Polaków planuje powstrzymać się od zakupu zbędnych produktów, a połowa będzie bardziej wyczulona na promocje, szukając przy okazji tańszych zamienników ulubionych marek. To z kolei ważny sygnał dla firm planujących kampanie sprzedażowe, zarówno na Święta, jak i nieco wcześniej, przy okazji zbliżającego się Black Week. – Aż 43 proc. Polaków deklaruje, że będzie wybierało najtańsze produkty spożywcze, a najniższa cena wciąż pozostaje najważniejszym kryterium zakupów. Warto zauważyć, że w porównaniu do marca 2023 odsetek kierujących się ceną spadł o 7 pp. Wzmacnia się za to trend lokalności. Już blisko co trzeci Polak zamierza kupować polskie produkty. Ponad 25 proc. deklaruje także, że będzie sięgać po żywność, którą określa jako „bezpieczną dla zdrowia” – dodaje ekspert GfK – an NIQ Company.

Przygotowanie firmowego wyjazdu integracyjnego wymaga poświęcenia sporo czasu. Tylko w ten sposób wszystko dobrze zaplanujesz i wybierzesz miejsce, z którego będą zadowoleni wszyscy uczestnicy integracji firmowej. Chcesz dowiedzieć się, gdzie najlepiej organizować wyjazdy integracyjne w ciągu roku? Zobacz ten poradnik dla przedsiębiorców!

Organizacja imprezy firmowej wymaga przede wszystkim stworzenia przejrzystego planu wydarzenia. Dzięki temu uczestnicy mogą wcześniej sprawdzić, jakie atrakcje czekają na nich na miejscu docelowym. Przygotowując wyjazdy integracyjne dla firm, możesz skorzystać

z pomocy zewnętrznego organizatora lub zająć się wszystkim samodzielnie.

Integracyjne wyjazdy dla pracowników – ile to kosztuje?

Całkowite koszty związane z organizacją wyjazdu integracyjnego są uzależnione od kilku czynników. Pierwszy to czas trwania wyjazdu firmowego, a drugi to liczna uczestników. Dodatkowo im więcej atrakcji zaplanujesz na integrację dla swoich pracowników, tym wyższe będą wydatki związane z organizacją takiego przedsięwzięcia.

W przypadku wyjazdów integracyjnych dla firm nie warto szukać zbędnych oszczędności. Oczywiście oferty promocyjne, np. pobytu w hotelu ze SPA są jak najbardziej wskazanym rozwiązaniem dla dobra budżetu przedsiębiorstwa.

Niemniej jednak integracja pracowników powinna być przede wszystkim udana i dobrze zaplanowana. Koszty odgrywają tu drugoplanową rolę.

Wyjazdy firmowe a team building

W dzisiejszych czasach zbudowanie zgranego i ambitnego zespołu w firmie to podstawa, aby całe przedsiębiorstwo mogło osiągać sukcesy w przyszłości. Możesz inwestować w coaching, liczne szkolenia pracownicze oraz prowadzić tzw. daily – krótkie spotkania podsumowujące prowadzone działania w firmie.

Najwygodniejszą i prawdopodobnie najefektywniejszą metodą zespalania pracowników

ze sobą są wyjazdy integracyjne. To krótkie, najczęściej dwudniowe wycieczki, w ramach których współpracownicy poznają się ze sobą, nawiązują nowe relacje i budują zaufanie. Dodatkowo wyjazd firmowy możesz połączyć ze szkoleniem, a to daje jeszcze lepsze efekty.

Jak wybrać odpowiednie miejsce na wyjazdy firmowe?

Tak naprawdę nie da się wskazać jednego, idealnego miejsca, gdzie można zorganizować integrację dla pracowników. Zanim wybierzesz konkretną lokalizację, upewnij się,

że na miejscu dostępne są niezbędne udogodnienia:

sala konferencyjna,

wygodne pokoje hotelowe,

pełen serwis hotelowy i restauracja dostępna dla gości,

basen i SPA,

szeroki pakiet usług dodatkowych, np. masaże.

Dobrym wyborem będzie miejsce, w którym da się zorganizować różne gry terenowe, spacery lub wycieczki rowerowe. Takie czynności umacniają więzi pomiędzy pracownikami i doskonale uczą pracy zespołowej.

Jeśli chcesz wzmocnić firmowy zespół i poprawić relacje pomiędzy pracownikami, koniecznie zorganizuj wyjazd integracyjny. Zrób to samodzielnie lub z pomocą zewnętrznej firmy eventowej – wybór należy do Ciebie. Pamiętaj tylko o tym, że zadowolenie pracowników jest tu najważniejsze.

Za nami kolejny bardzo dobry tydzień w wykonaniu rynków akcji w USA, Europie Zachodniej oraz na GPW. Szeroki indeks WIG zrównał się z historycznymi szczytami. Pozostałe benchmarki co prawda od poziomu ATH (all time high) dzieli jeszcze pewien dystans, jednak w większości przypadków ich notowania „wyrwały” się z średnioterminowego, kilkumiesięcznego trendu spadkowego.

Wzrosty indeksów giełdowych z tego tygodnia są kontynuacją zapoczątkowanego pod koniec października lub na początku listopada kolejnego impulsu wzrostowego. Aprecjacja złotego postępowała do czego przyczyniła się słabość dolara amerykańskiego. Rynek coraz mocniej wierzy w to, że Fed w grudniu nie dokona podwyżki stóp procentowych i tym samym zakończy cykl zacieśniania. Potwierdzeniem tej tezy był wtorkowy odczyt wskaźników CPI z USA, które zaskoczyły niższym od prognoz wynikiem. Pod silną presją spadkową znalazła się ropa naftowa, która jest najtańsza od lipca br.

Ryzyko „shutdownu” w USA zostało jak na razie zażegnane, ponieważ Senat przegłosował nowe prowizorium budżetowe a Izba Reprezentantów zaakceptowała je. Napięcia na Bliskim Wschodzie stały się dla rynku tematem drugorzędnym ale tak to bywa z wydarzeniami geopolitycznymi, które są często jedynie chwilowymi „zapalnikami” awersji do ryzyka. Rynek też jest niewrażliwy na komentarze z Fed, które otrzymaliśmy w ostatnich dniach. Banki centralne są wciąż na kursie zaostrzania warunków monetarnych, tak wynika przynajmniej z wypowiedzi poszczególnych przedstawicieli. Mimo to rynek wie swoje i coraz śmielej zaczyna obstawiać pierwszą obniżkę w USA już w połowie przyszłego roku. Niektórzy wieszczą, że szczyt rentowności obligacji USA jest już za nami i teraz rozpocznie się ich marsz w dół. Fundamenty tych zwyżek są zatem dość kruche i może okazać się, że za jakiś czas rynek będzie musiał dokonać rewizji swoich oczekiwań.

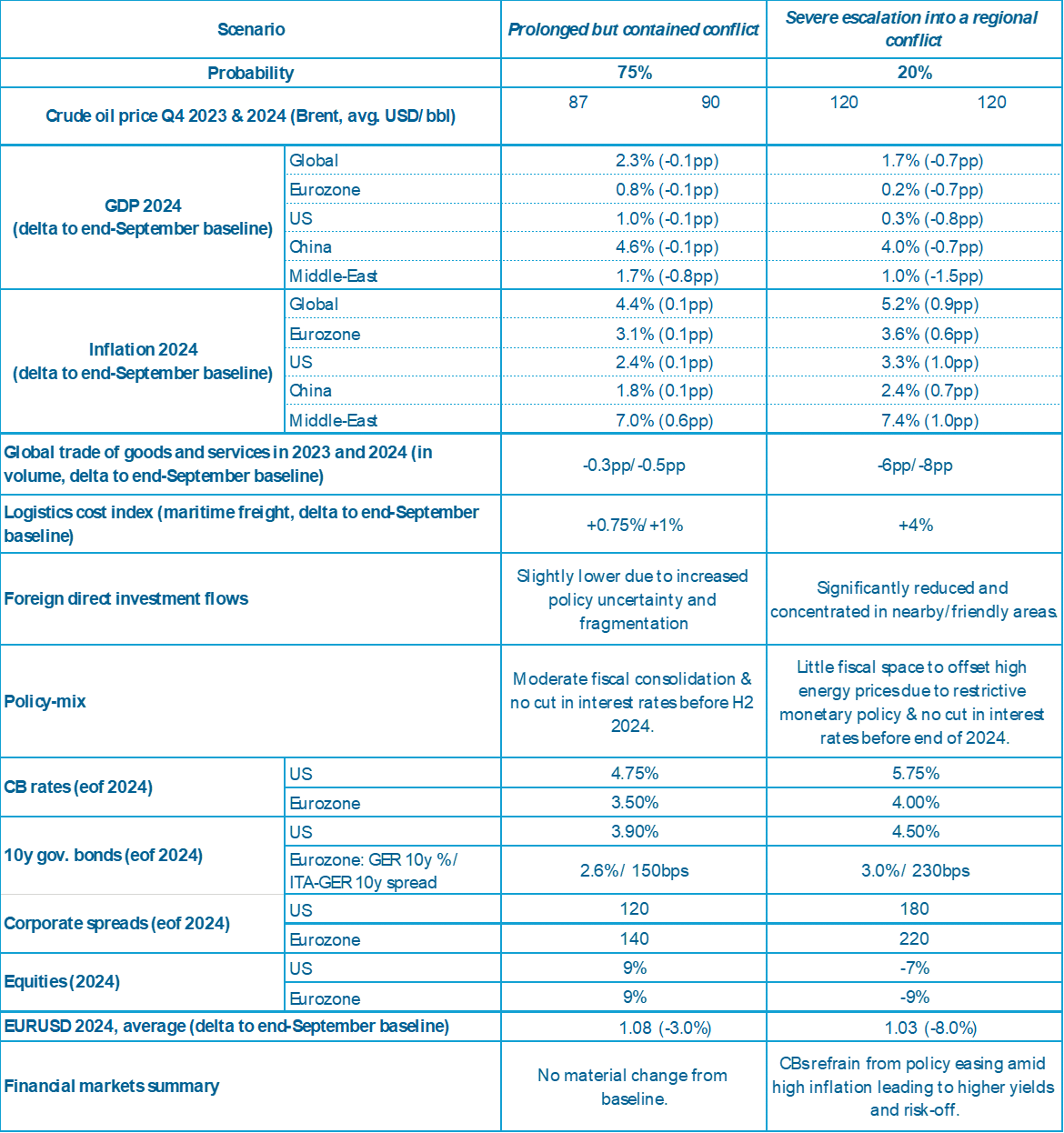

Ponad miesiąc po rozpoczęciu chcemy podzielić się naszymi najnowszymi scenariuszami ekonomicznymi dla konfliktu Izrael – Hamas. Na dzień dzisiejszy wydaje się, że napięcia przerodzą się w przedłużający się, ale ograniczony konflikt (prawdopodobieństwo 75%).

Wpływ na globalne ceny surowców i inflację pozostaje bardzo ograniczony, ponieważ początkowe warunki były już bardzo napięte. Ogólnie rzecz biorąc, Allianz Trade spodziewa się niewielkiego efektu stagflacyjnego na globalną gospodarkę, przy niewielkim wpływie na rynki kapitałowe.

W scenariuszu pesymistycznym, zakładającym poważną eskalację konfliktu regionalnego (20% prawdopodobieństwa), z bezpośrednią interwencją Iranu i Stanów Zjednoczonych, kraje OPEC+ mogłyby zdecydować się na drastyczne cięcie produkcji ropy naftowej, przypominające embargo na ropę z lat 1973-1974, a obawy o zakłócenie handlu w cieśninie Ormuz gwałtownie by wzrosły. Doprowadziłoby to do rekordowo wysokich cen ropy i recesji w światowej gospodarce. Poważnie ucierpiałyby również rynki kapitałowe, a indeksy giełdowe prawdopodobnie spadłyby o -7% w USA i -9% w strefie euro, a spready kredytowe (i koszt finansowania) również by wzrosły.

Miesiąc po rozpoczęciu wygląda na to, że wtargnięcie Hamasu na terytorium Izraela przekształci się w przedłużający się, ale ograniczony konflikt (prawdopodobieństwo 75%), z działaniami wojennymi, które prawdopodobnie utrzymają się przez długi czas w przyszłym roku, ale ograniczą się do granic Izraela i jego okolic. W odpowiedzi na atak Hamasu z 7 października, izraelski rząd zainicjował operację „Miecze z żelaza” i uruchomił artykuł 40 Aleph – pierwszy taki przypadek od wojny Jom Kippur w 1973 roku. Przerwy w działalności gospodarczej są już widoczne, a kilka lotów i operacji logistycznych zostało wstrzymanych lub przekierowanych. Główne firmy naftowe zawiesiły również wydobycie z pola gazu ziemnego Tamar u północnych wybrzeży Izraela. Co więcej, część ładunków została przekierowana z portu Aszdod do Hajfy, serca potencjalnego korytarza Indie- Arabia Saudyjska-Izrael, co spowodowało umiarkowane zaległości i odwołania się przewoźników do działania siły wyższej. Patrząc w przyszłość, Allianz Trade spodziewa się, że konflikt pozostanie skoncentrowany na terytoriach wokół Izraela, zwłaszcza w północnej części Strefy Gazy. Wojska izraelskie prawdopodobnie nadal będą okupować Strefę Gazy, a sąsiednie kraje podejmą kroki w celu wsparcia uchodźców.

Izrael jest narażony na zwiększone ryzyko finansowania i widzimy ryzyko zmniejszenia tempa jego wzrostu PKB o około -2,5 punktu procentowego z +3,2% do +0,7% w 2024 r., przy ujemnych stopach procentowych od III kwartału 2024 r. i inflacji utrzymującej się powyżej 4%. W Izraelu utworzenie rządu jedności narodowej tymczasowo złagodziło napięcia wewnętrzne i zmniejszyło rolę skrajnie prawicowych partii w koalicji, nie uzdrawiając jednak głęboko zakorzenionych podziałów. Ryzyko przedterminowych wyborów pozostaje wciąż wysokie. Kluczowymi kwestiami pozostają niezawisłość sądownictwa, prawdopodobieństwo zamieszek społecznych, potencjalny wpływ na biznes oraz, ogólnie rzecz biorąc, dodatkowe ograniczenia wynikające z wyraźnego pogorszenia stosunków dwustronnych, regionalnych i międzynarodowych. Jednak niskie bezrobocie na poziomie 3,1% i dobrze prosperujący przemysł obronny powinny z nadwyżką zrównoważyć ujemny wpływ na wzrost PKB przez pobór do wojska na dużą skalę oraz niższe przychody z inwestycji i turystyki, przynajmniej w perspektywie krótkoterminowej. Stosunek długu publicznego Izraela do PKB spadł z 71% podczas pandemii Covid-19 do około 61% w 2022 r., dzięki ostrożnej polityce fiskalnej, mimo że wydatki wojskowe wynosiły już 12% PKB przed obecnym kryzysem. W 2024 r. prawdopodobna jest recesja, spowodowana zmniejszoną aktywnością gospodarczą, brakiem pracowników, potencjalnymi zakłóceniami w sieciach komputerowych i elektrycznych, brakiem wpływów z turystyki i niższą konsumpcją prywatną. Prawdopodobnie dojdzie do znacznego obciążenia sytuacji fiskalnej rządu.

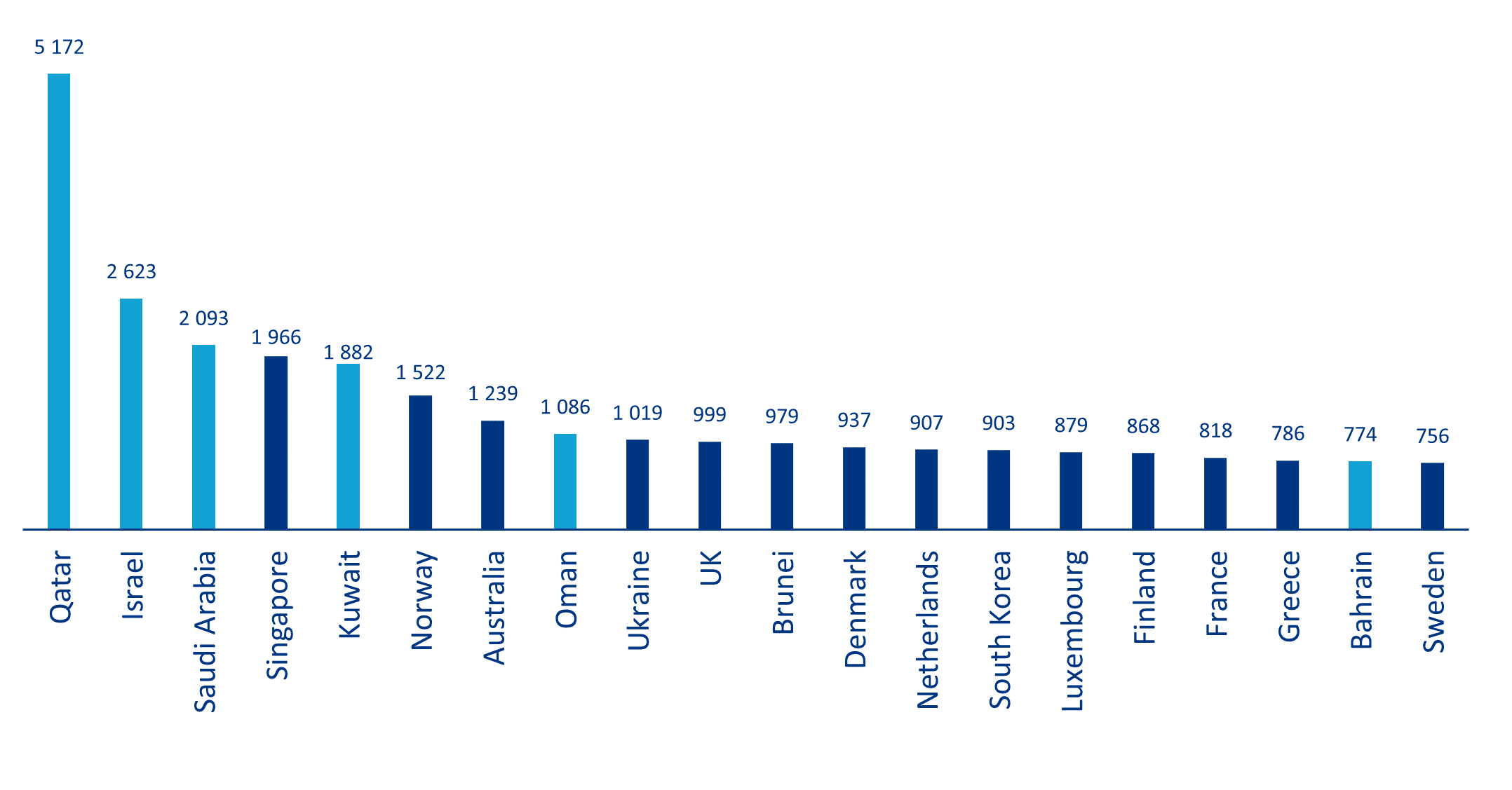

Dla całego regionu Bliskiego Wschodu Allianz Trade spodziewa się, że konflikt będzie kosztował -0,8 punktu procentowego wzrostu PKB, obniżając go do +1,7% w 2024 r., ponieważ i tak już wysoka niepewność regionalna wzrośnie jeszcze bardziej. Cztery z pięciu największych krajów na świecie pod względem wydatków na obronę per capita znajdują się na Bliskim Wschodzie. Katar, który zajmuje pierwsze miejsce na liście (wykres 1), może wykorzystać rozległe sieci dyplomatyczne zarówno na Zachodzie, jak i z Hamasem, którego kilku członków przebywa na wygnaniu, i już odegrał rolę mediatora w niedawnej przeszłości. We wrześniu Katar ogłosił jednak, że wstrzymał swoje wsparcie finansowe dla Hamasu z powodu nieporozumień dotyczących polityki zagranicznej tego ostatniego i jego zbliżenia z rządem syryjskim. Wskazuje na to fakt, że Zjednoczone Emiraty Arabskie ostrzegły Syrię przed interwencją zaledwie kilka godzin po ataku na Izrael. Egipt i sąsiednie kraje arabskie będą nadal wspierać zawieszenie broni, ale powstrzymają się od dalszego angażowania, ponieważ koncentrują się na krajowych wyzwaniach gospodarczych i słabości finansowej. Oczekuje się, że najgłośniej wypowiadające się na temat konfliktu kraje (Iran, Syria) nie będą wspierać dalszej jego eskalacji, preferując pragmatyczne podejście w obliczu ograniczonych krajowych możliwości gospodarczych i wojskowych. W międzyczasie Ankara nie ukrywała, że preferuje korytarz handlowy ze Wschodu przez Irak i Turcję, a nie Izrael, a dalsze wsparcie dla tego celu, a także utrzymanie wpływu na kwestie regionalne, stanie się jeszcze bardziej prawdopodobne w obecnych okolicznościach. Egipt mógłby również odnotować wzrost inwestycji zagranicznych i dwustronnego finansowania, zwłaszcza ze strony USA i UE, co pozwoliłoby na zwiększenie wydatków rządowych – co ma kluczowe znaczenie dla zmniejszenia utraty siły nabywczej spowodowanej inflacją.

Wykres 1: 20 największych krajów pod względem wydatków wojskowych na mieszkańca w 2022 r., USD

Źródła: SIPRI, Allianz Research

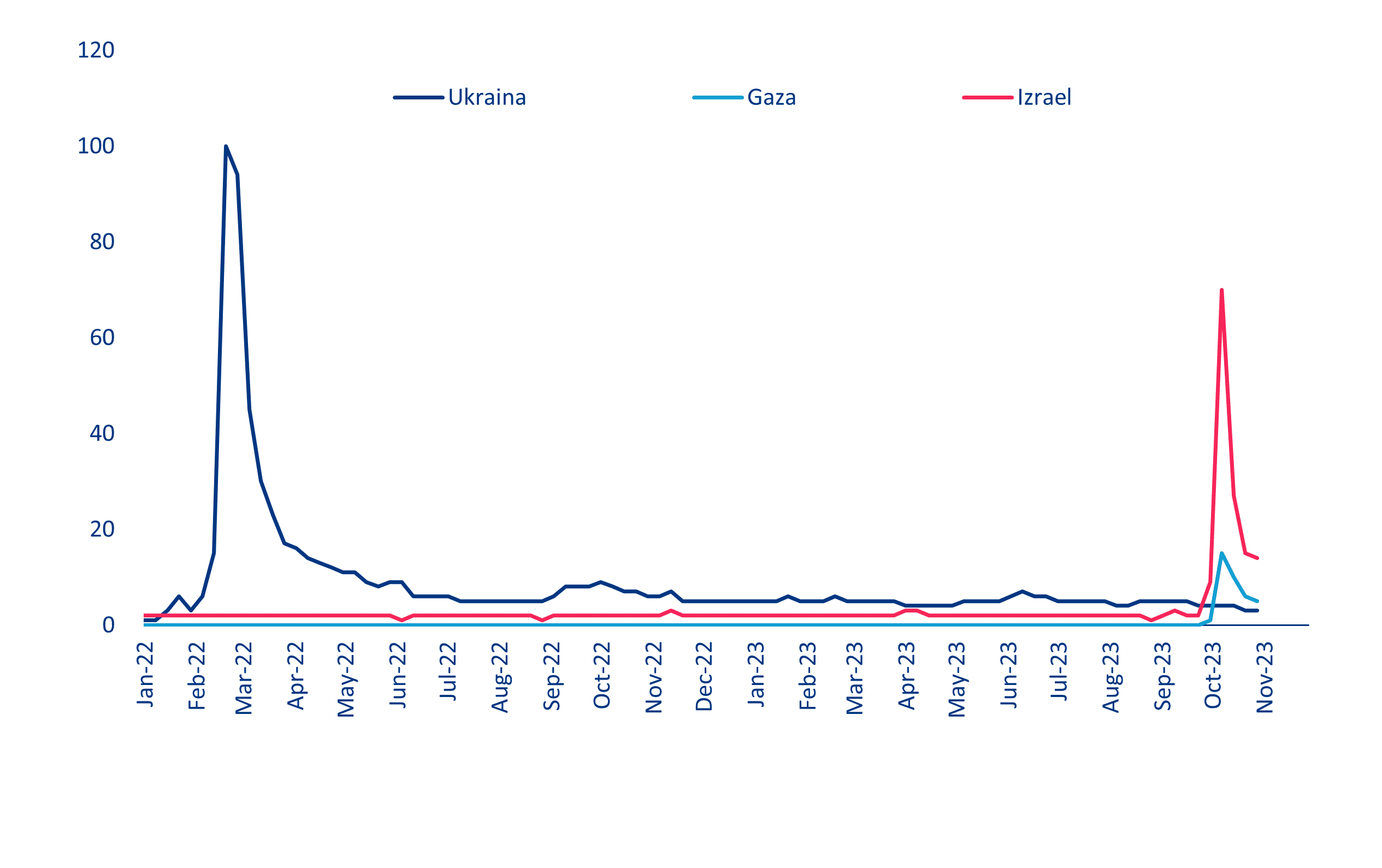

Kraje G7 będą nadal wspierać zawieszenie broni na Bliskim Wschodzie, ale konflikt może odciągnąć uwagę i wsparcie wojskowe od Ukrainy. UE i USA będą kontynuować prace nad stworzeniem skutecznych korytarzy humanitarnych na Bliskim Wschodzie. UE popiera zawieszenie broni i utworzenie dwóch państw. Podczas gdy kraje G7 nadal wspierają Ukrainę, może ona doświadczyć zmniejszenia pomocy , o ile Rosja nie dokona (kolejnej pełnoskalowej) inwazji lub nie doprowadzi do dalszej eskalacji konfliktu. Prezydent Ukrainy Wołodymyr Zełenski wyraził obawy, że konflikt na Bliskim Wschodzie może odwrócić uwagę od wojny na Ukrainie, a dane z wyszukiwarki Google potwierdzają przesunięcie uwagi (rysunek 2).

Rysunek 2: Wyszukiwania w Google

Źródła: Google, Allianz Research

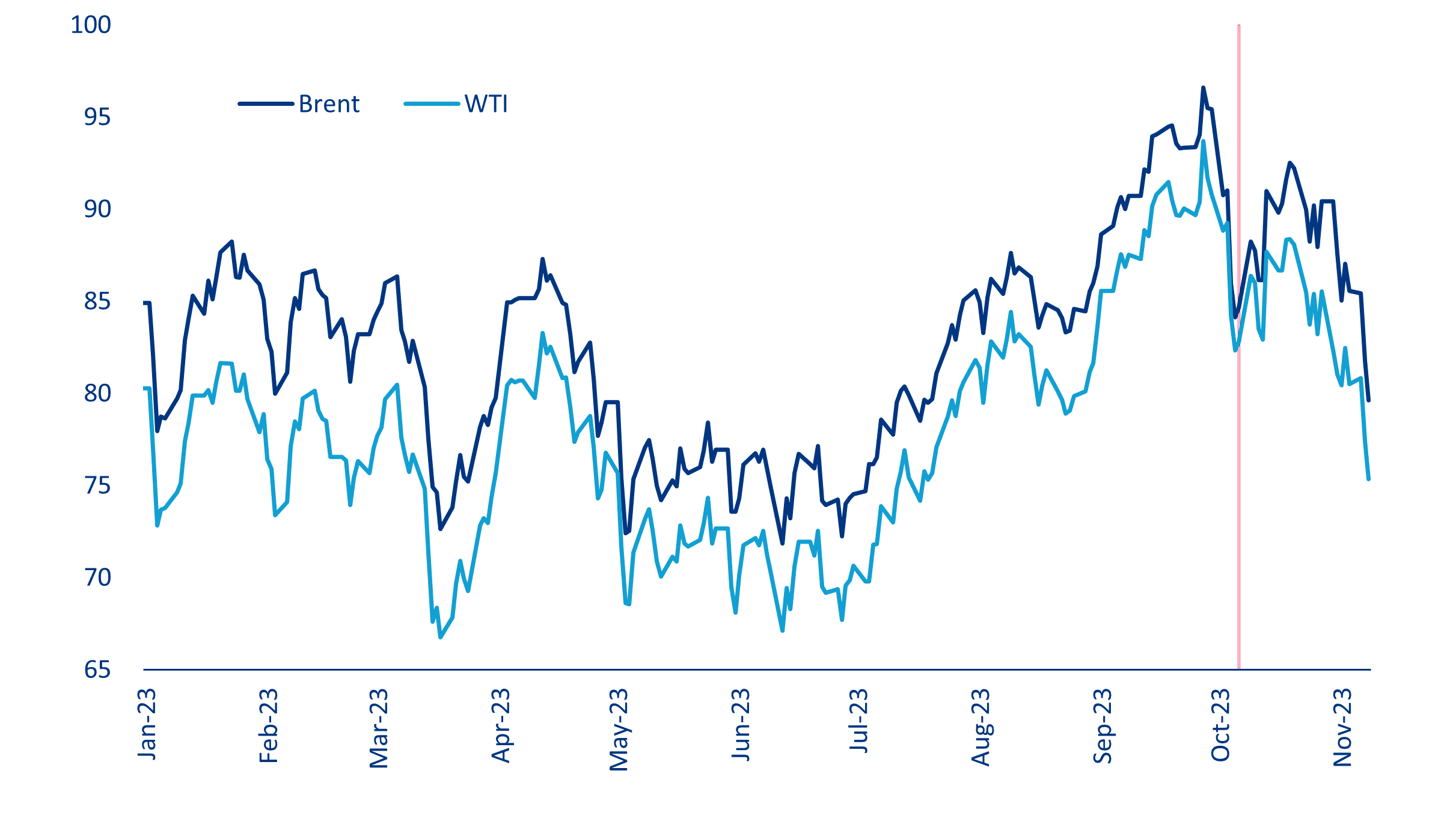

Jak dotąd wpływ tego konfliktu na globalne ceny towarów i inflację pozostaje ograniczony, ponieważ początkowe warunki były już bardzo napięte. Zmienność związana z konfliktem miała ograniczony wpływ na koszty transportu i towarów, przy oczekiwanym wzroście (cen) o +5%. Korytarze handlowe pozostają otwarte i nie spodziewamy się żadnych blokad Kanału Sueskiego. Chociaż ceny ropy Brent wzrosły umiarkowanie natychmiast po wybuchu konfliktu o około 5 USD za baryłkę, powróciły one do 80 USD za baryłkę w dniu 08 listopada, poniżej poziomu sprzed 07 października (wykres 3). Wynikało to głównie z niższych oczekiwań dotyczących globalnego popytu. Mimo wsparcia dla Izraela, administracja USA przyjęła ostrożne podejście do rynków ropy naftowej, łagodząc nawet sankcje wobec wenezuelskiej ropy naftowej. Przywrócenie sankcji wobec Iranu jest mało prawdopodobne. W 2023 r. irańska produkcja ropy naftowej wzrosła o 600 000 baryłek dziennie do 3,14 mln baryłek dziennie (drugie co do wielkości źródło przyrostu podaży na świecie po USA). Ogólnie rzecz biorąc, nadal oczekujemy, że ceny ropy naftowej w 2024 r. wyniosą średnio 90 USD za baryłkę, co oznacza wzrost o +4 USD za baryłkę w porównaniu z ostatnią prognozą Allianz Trade, a różnica między Brent i WTI nieznacznie wzrośnie.

Wykres 3: Ceny ropy naftowej (USD)

Źródła: LSEG Datastream, Allianz Research

Uwzględniając to Allianz Trade spodziewa się, że konflikt będzie miał niewielki efekt stagflacyjny na globalną gospodarkę, przy także niewielkim wpływie na rynki kapitałowe. W Allianz Trade obniżyliśmy prognozę wzrostu globalnego PKB w 2024 r. o -0,1pp do +2,3% i podnieśliśmy naszą prognozę inflacji o +0,1pp do 4,4%. W tym scenariuszu nie spodziewamy się żadnych istotnych zmian w stosunku do scenariusza sprzed konfliktu pod względem kombinacji polityki: umiarkowanej konsolidacji fiskalnej i braku obniżek stóp procentowych przed drugą połową 2024 roku. Jeśli chodzi o rynki kapitałowe, widzimy niewielkie zmiany w stosunku do Allianz Trade prognozy z września. Długoterminowe stopy procentowe mogą obniżyć się z obecnych poziomów do 3,9% w USA (obligacje 10 letnie) i 2,6% w Niemczech pod koniec 2024 r. w związku z trwającą, choć nieco wolniejszą, dezinflacją i stłumionym wzrostem. Przewidywać można, że indeksy akcji zarówno w USA, jak i w strefie euro przyniosą łączny zwrot w wysokości 9% w 2024 r., tylko nieco poniżej ich długoterminowej średniej.

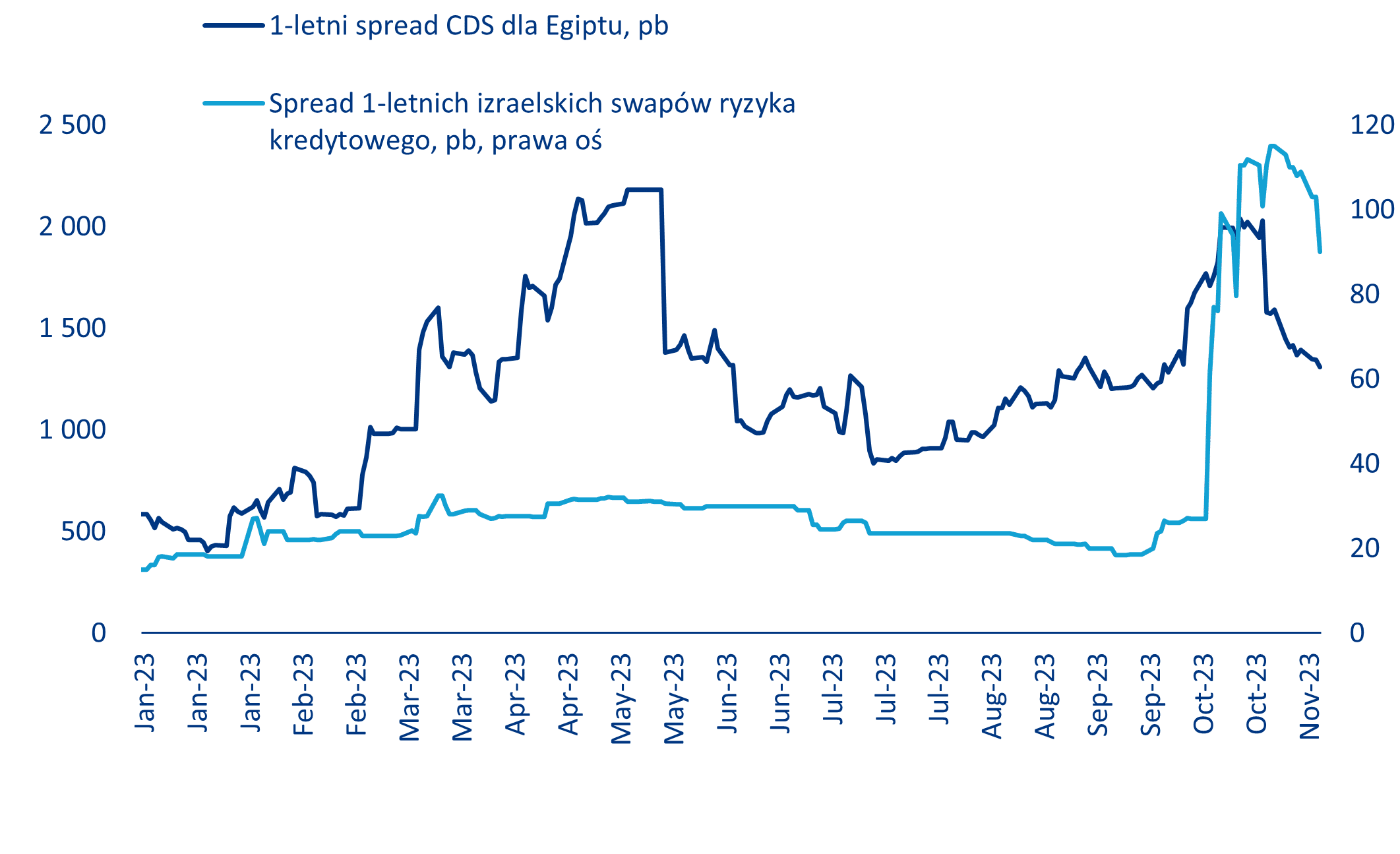

Potencjał zawirowań finansowych na Bliskim Wschodzie pozostaje jednak wysoki. Izraelskie swapy ryzyka kredytowego (CDS) znacznie wzrosły od czasu ataku Hamasu (wykres 4), a szekel stracił ponad 5% w stosunku do dolara, zanim Bank Izraela zainterweniował, sprzedając rezerwy walutowe. Egipt już przed atakami Hamasu zmagał się z trudnymi warunkami gospodarczymi i jest w dużym stopniu uzależniony od wsparcia MFW, będąc drugim co do wielkości dłużnikiem po Argentynie. Jego bank centralny prawdopodobnie ponownie zdewaluuje walutę w nadchodzących miesiącach, a jego CDS są na bardzo wysokich poziomach – choć nie wzrosły jeszcze bardziej. W dniu 3 listopada agencja ratingowa Fitch obniżyła rating Egiptu w walucie obcej o jeden stopień do B-, powołując się na zagrożenia dla turystyki i stabilności społecznej z powodu konfliktu Hamas-Izrael, a także licznych krajowych problemów gospodarczych.

Wykres 4: Swapy ryzyka kredytowego Egiptu i Izraela

Źródła: LSEG Datastream, Allianz Research

Co może pójść nie tak? Poważny kryzys humanitarny i/lub incydent wojenny mogą doprowadzić do poważnej eskalacji i konfliktu regionalnego (scenariusz pesymistyczny, prawdopodobieństwo 20%), wywołując bezpośrednią interwencję Iranu i USA. Obejmowałoby to rozpoczęcie przez Hezbollah głębszych ataków na Izrael i pełną izraelską okupację Strefy Gazy. W tym scenariuszu wspierane przez Iran siły w Syrii rozpoczęłyby operacje ze Wzgórz Golan na terytorium Izraela, podczas gdy organizacje palestyńskie rozpoczęłyby walkę z izraelskimi żołnierzami na Zachodnim Brzegu. Stany Zjednoczone zapewniłyby wsparcie lotnicze na froncie syryjskim i libańskim, podczas gdy irański Korpus Strażników Rewolucji Islamskiej przyłączyłby się do walki z Izraelem poprzez „mierzone” uderzenia w cele wojskowe.

Jednak poza USA, które rozmieściłyby sprzęt wojskowy i systemy obronne, żaden inny kraj G7 nie podjąłby działań wojskowych. Rozbudowa obecności marynarki wojennej (USA) na Morzu Śródziemnym odciągnęłaby fundusze od Ukrainy, ale pomoc wojskowa dla Kijowa prawdopodobnie pozostanie na miejscu do wyborów prezydenckich w USA. Demonstracje i przemoc w świecie arabskim zwiększyłyby ryzyko, na jakie narażone są zagraniczne firmy. Ataki na kluczową infrastrukturę w regionie prawdopodobnie zakłóciłyby handel z Izraelem i Zachodem, zwiększając globalne koszty logistyczne o +4%.

W takim scenariuszu rząd jedności narodowej kierowany przez Netanjahu ponosiłby współodpowiedzialność za eskalację, a większa nieufność ze strony międzynarodowych sojuszników utrudniłaby jego zwycięstwo w przedterminowych wyborach. Od kwietnia 2019 r. do listopada 2022 r. w Izraelu odbyło się pięć wyborów powszechnych, a w przeszłości wybory odbywały się również w szczególnie napiętych okresach. Wzrost PKB w Izraelu prawdopodobnie stałby się ujemny, ponieważ zwiększona niestabilność wpływa na handel międzynarodowy i obniża przychody; Arabia Saudyjska i Zjednoczone Emiraty Arabskie mogą również odnotować ujemny wzrost ze względu na zmniejszony apetyt na inwestycje w regionie, co będzie miało wpływ na nieruchomości i usługi.

Eskalacja konfliktu może skłonić kraje OPEC+ do uzgodnienia drastycznego cięcia produkcji ropy, aby przypomnieć Zachodowi embargo na ropę z lat 1973-1974, które wyłączyło 7,5% światowej produkcji. Potencjalne cięcie o kolejne 10 mln baryłek (około 10% globalnego popytu, co odpowiada 36% produkcji ropy naftowej OPEC w październiku 2023 r.) miałoby duży wpływ na ceny w roku naznaczonym wyborami w wielu krajach, mimo że kraje zachodnie zmniejszyły swoją zależność i zdywersyfikowały źródła, a popyt jest niższy ze względu na spowolnienie gospodarcze przed konfliktem. Eskalacja konfliktu na Bliskim Wschodzie może spowodować powrót inflacji ze względu na rosnące koszty energii i transportu, a także potencjalny efekt gromadzenia zapasów ze względu na sezon zimowy.

Ceny ropy wzrosłyby również z powodu zwiększonej premii za ryzyko geopolityczne w związku z obawami o zakłócenie handlu w cieśninie Ormuz, która jest ważnym punktem na globalnym rynku ropy naftowej. Eskalacja napięć może spowodować, że Izrael zaatakuje irańską infrastrukturę naftową, wstrzymując transport ropy przez cieśninę Ormuz i pogarszając i tak już napięte perspektywy rynku ropy. W najgorszym scenariuszu ceny ropy mogą osiągnąć średnio 120 USD za baryłkę w 2024 r., z gwałtownym wzrostem do 170 USD za baryłkę i wyraźnym podziałem między cenami Brent i WTI, zgodnie z kosztami energii w USA i Europie.

W takim niekorzystnym scenariuszu gospodarka światowa weszłaby w techniczną recesję (+1,7% w 2024 r.), a globalne rynki kapitałowe ucierpiałyby w znacznym stopniu. Rosnące ceny ropy naftowej spowodowałyby wzrost globalnej inflacji do 5,2% w 2024 r. (wykres 5), zatrzymując wcześniej przewidywany trend dezinflacyjny. W rezultacie zachodnie banki centralne mogą nie być w stanie obniżyć stóp procentowych w 2024 r., jak wcześniej przewidywano. Przy utrzymaniu restrykcyjnej polityki pieniężnej i odbiciu oczekiwań inflacyjnych, rentowności długoterminowych obligacji skarbowych pozostałyby na poziomie około 4,5% w USA i 3% w Niemczech przez cały 2024 rok. Jednocześnie spowolnienie gospodarcze w gospodarkach zachodnich, zaostrzone przez rosnące koszty energii i utrzymującą się restrykcyjną politykę pieniężną sprawiłoby, że wsparcie fiskalne byłoby bardzo ograniczone. Spowodowałoby to pogorszenie koniunktury na rynkach ryzyka, a indeksy giełdowe prawdopodobnie spadłyby o -7% w USA i -9% w strefie euro, wraz z rozszerzeniem spreadów kredytowych.

Rysunek 5 – Wpływ różnych scenariuszy konfliktu na Bliskim Wschodzie na gospodarkę, politykę i rynek kapitałowy

Łańcuch logistyczny ozdób choinkowych i prezentów świątecznych jest skomplikowany i czasochłonny;

Towary sprowadzane są głównie z Azji, najczęściej drogą morską;

Organy celno-skarbowe mogą zażądać rewizji towaru, zwykle kontrolowane są towary podwyższonego ryzyka, takie jak: zabawki i sprzęt elektroniczny.

Łańcuch logistyczny, dzięki któremu dekoracje i prezenty świąteczne docierają do Polski na czas, jest nie tylko skomplikowany, ale musi też zostać zaplanowany z dużym wyprzedzeniem. Cały proces trwa mniej więcej 9-10 miesięcy.

– Współczesny handel to system naczyń połączonych, zwłaszcza w obliczu globalizacji gospodarki. Jakiekolwiek zakłócenia łańcuchów dostaw, np. z powodu przerw w dostawie prądu czy kongestii w portach morskich mogą spowodować opóźnienia, na które firmy logistyczne nie mają wpływu. Dlatego przewoźnicy powinni tak planować zamówienia, by w razie nieprzewidywanych zdarzeń dysponować odpowiednim marginesem czasowym – mówi Joanna Porath, właścicielka agencji celnej AC Porath.

Z Chin do Polski drogą morską

Jak więc wygląda łańcuch logistyczny ozdób choinkowych i prezentów świątecznych? Ich produkcja nadal odbywa się w zdecydowanej większości w krajach azjatyckich, głównie Chinach. Według danych, aż 60 proc. światowych zasobów dekoracji bożonarodzeniowych produkowanych jest w Państwie Środka. Słynie z tego miasto Yiwu w prowincji Zhejiang, nazywane „bożonarodzeniową wioską”, ale ozdoby można też zamawiać m.in. u producentów w Shenzhen, Quanzhou, Jinhua, Zhongshan, Dongguan.

– Czas dostawy drogą morską z Chin do Polski trwa około 36 dni w relacji port-port. Może się on wydłużyć, jeśli wystąpią jakiekolwiek opóźnienia. Zdarza się, że terminal nie nadąża z obsługą ładunków, a statek stosuje politykę „cut and run”, czyli wyładowuje tylko towar importowy i nie zabiera tego przeznaczonego do eksportu bądź bierze tylko wysokopłatne ładunki. Do tego może mieć miejsce transshipment, czyli przeładunek w porcie pośrednim i kontener stoi na terminalu czekając na następny statek – wymienia Joanna Porath.

Odprawa celna i rewizja towaru

Towar dociera do Polski w sierpniu lub na początku września. Gdy kontener przypłynie do portu trzeba zgłosić go do odprawy celnej. Procedura trwa zwykle 1-2 dni, ale urząd celny może zawsze zażądać rewizji towaru, co wydłuży czas odprawy.

– Najczęściej kontrola odbywa się wówczas, gdy towar pochodzący od chińskiego eksportera pierwszy raz przekracza granice UE lub importer pierwszy raz dokonuje zgłoszenia przewozowego na terenie Polski. System może też losowo wyznaczyć kontener lub towar do kontroli. Jakiego typu towary są najczęściej sprawdzane przez służby graniczne? Należą do nich przede wszystkim zabawki i sprzęt elektroniczny, co wiąże się z bezpieczeństwem ich używania – wyjaśnia Joanna Porath.

Po odprawie celnej spedytor może organizować odbiór kontenera i jedzie z nim do miejsca przeznaczenia. Punktem docelowym dostawy może być magazyn odbiorcy lub magazyn zbiorczo-rozdzielczy, z którego importer partiami zabiera towar według zapotrzebowania i dystrybuuje go na sklepowe półki lub do magazynu klienta. Towary muszą być we wrześniu lub na początku października w magazynach, by mogły trafić do sprzedaży w listopadzie, a najpóźniej na początku grudnia, gdy następuje szczyt zamówień ozdób choinkowych i świątecznych prezentów.

Pumpkin Spice Latte niezmiennie kojarzy się z jesienią. Pojawienie się tej smakowej kawy oznacza 20-procentowy wzrost liczby klientów i wyższe zyski Starbucksa. W tym roku, jesieniary pomogły podjeść zysk netto firmy aż o 40 proc. W Polsce za dyniowe latte trzeba zapłacić w tym roku około 22 zł, podczas gdy w USA, jest tylko nieznacznie droższe i kosztuje w przeliczeniu 26 zł.

Jesieniary kochają jesień, a co za tym idzie – kochają także Pumpkin Spice Latte w Starbucks. Ten legendarny już napój pojawia się w ofercie firmy na przełomie sierpnia i września. W tym roku, minęła 20. rocznica wprowadzenia go do oferty. Przez ten czas, obrósł całym zestawem skojarzeń (zwykle pozytywnych), a firmie przyniósł miliony dolarów zysku. Sam Starbucks jest nie tylko globalną siecią kawiarni, ale także notowaną na giełdzie korporacją. Kapitalizacja firmy wynosi obecnie 121 miliardów dolarów. Firma ma na świecie około 37 tys. kawiarni, a do roku 2030, ma być ich docelowo 55 tys. W Polsce, Strarbucks prowadzi 72 lokale pod swoja marką.

W tym roku, jesieniary bardzo pomogły firmie – gdy w ofercie pojawiło się Pumpkin Spice Latte, liczba klientów w USA automatycznie wzrosła o 20 proc. W trzecim kwartale tego roku, firma wypracowała zysk netto wynoszący 1,2 mld dolarów, co oznacza wzrost zysków o 40 proc. wobec analogicznego okresu rok wcześniej. Widać, że firmie udało się przyciągnąć do kawiarni więcej klientów, a do tego ich wydatki na latte i inne napoje, rosną – przychody kawiarni działających co najmniej rok, wzrosły o 8 proc. r/r. Wszystko to w czasach, gdy konsumenci w USA i w Europie ograniczają swoje wydatki.

Dotychczasowa odporność na recesję umożliwia firmie oferowanie droższych napojów kawowych, opartych o różnego rodzaju syropy lub dodatki, które zapewniają wyższy poziom marży. Ponad 40 proc. klientów w USA wraz z kawą kupuje także kanapki czy inne przekąski. Od 2 listopada, czyli od momentu publikacji wyników za trzeci kwartał, akcje spółki wzrosły już o ponad 17 proc. Akcje są notowane na poziomie 26-krotnych zysków, jakie analitycy prognozują dla spółki na najbliższy rok (według wskaźnika P/E) i jest to poziom niższy niż przed pandemią (29-krotny zysk na koniec 2019 roku).

Przewagą konkurencyjną Starbucksa jest bardzo szeroka możliwość personalizacji kupowanych kaw i napojów. Niektóre zamawiane przez klientów kombinacje są tak skomplikowane, że narzekają na nie pracownicy, a nawet związki zawodowe. Obecnie, w związkach zawodowych jest zrzeszonych 9 tys. pracowników firmy w USA. Obecnie walczą o podwyżki płac, wyrównujące wyższą w ostatnich latach inflację. Jak dotychczas, tylko pracownicy z ponad 5-letnim stażem wywalczyli sobie podwyżkę pensji o 5 proc. Dla porównania, ostatni strajk związku United Auto Workers zakończył się zapowiedzią podwyżek pensji w General Motors o 25 proc. w okresie 4,5 roku, czyli ponad 5 proc. na rok. Trudność w walce o podwyżki może też wynikać z faktu, że Starbucks planuje w ciągu najbliższych 3 lat planuje obniżyć swoje koszty o 3 mld dolarów łącznie.

Pumpkin Spice Latte w Polsce w tym roku kosztuje około 22 zł, czyli niewiele mniej niż w USA, gdzie trzeba za nią zapłacić około 26 zł (6,5 dolara). Najważniejszym elementem ceny pozostają koszty pracy. Ziarna kawy stanowią natomiast tylko ułamek ceny serwowanego ostatecznie napoju. Starbucks używa wyłącznie ziaren arabika, których cena od początku października wzrosła o 18 proc., co może zwiastować wyższą presję kosztową w czwartym kwartale. Delikatniejsza i trudniejsza w uprawie arabika dominuje na rynku kawy mielonej, podczas gdy robusta gra pierwsze skrzypce na rynku kawy rozpuszczalnej. Brazylia jest liderem w handlu kawą jako największy producent arabiki, odpowiadający za 40 proc. światowego eksportu. Największym producentem robusty jest natomiast Wietnam, z 16-procentowym udziałem w eksporcie.

Panattoni, najaktywniejszy deweloper nieruchomości przemysłowych na świecie, wzmacnia struktury współpracy z inwestorami. Wojciech Pisz obejmie stanowisko Capital Markets Director. Dotychczas sfinalizował transakcje na kwotę ponad 10 mld euro.

Obiekty magazynowe to segment nieruchomości komercyjnych, który od lat utrzymuje się na pierwszej pozycji pod względem atrakcyjności dla inwestorów. Wolumen powierzchni przemysłowych od końca 2013 roku wzrósł ponad czterokrotnie w Polsce – z 7,5 mln do przeszło 32 mln m kw. na koniec 2023 roku. Za ponad 40 proc. powierzchni dostarczonej w kraju odpowiada Panattoni.