Wzrost wyników sprzedaży oraz wyników osiąganych z aktualizacji wycen, zrealizowany roczny cel w zakresie środków z działalności operacyjnej (FFO I), korzystny bilans.

- Stałe przychody (w ramach FFO I) na poziomie 128,3 mln EUR (1,31 EUR na akcję): realizacja rocznego celu co najmniej 128 mln EUR. Kwota jest o 4% niższa, niż wartość osiągnięta w ubiegłym roku

- Przychody czynszowe na nieznacznie niższym poziomie – 229,1 mln EUR, głównie ze względu na rotację kapitału (stan na dzień 31 grudnia 2020 roku: 235,6 mln EUR)

- Wynik operacyjny (EBITDA) osiągnął wysokość 210,1 mln EUR, 7% wyższą niż wynik z roku ubiegłego, który wyniósł 195,6 mln EUR

- Dodatni wynik z aktualizacji wyceny w wysokości 541,1 mln EUR odzwierciedla zyskowność działalności deweloperskiej oraz utrzymującą się korzystną sytuację rynkową, zwłaszcza w Niemczech (stan na dzień 31 grudnia 2020 r.: 183,5 mln EUR)

- Najwyższy od początku działalności CA Immo skonsolidowany dochód netto osiągnął poziom 479,8 mln EUR, co stanowi wzrost o 89% w porównaniu do roku ubiegłego (stan na dzień 31 grudnia 2020 r.: 254,0 mln EUR), i w głównej mierze jest zasługą wysokiego wyniku z aktualizacji wyceny

- Stopa zwrotu z kapitału własnego wzrosła do 14,9% (stan na dzień 31 grudnia 2020 r.: 8,3%)

- Wartość nieruchomości wzrosła o 12% do poziomu 6,3 mld EUR

- Wartość aktywów netto (rzeczowych aktywów trwałych netto) na akcję utrzymała się na poziomie 40,05 EUR (wcześniej 40,09 EUR – na dzień 31 grudnia 2020 r.) pomimo wypłaty wysokiej dywidendy w 2021 r. i pierwszym kwartale 2022 r.

- Korzystny wynik bilansowy ze wskaźnikiem kapitału własnego na poziomie 46,3% oraz ze środkami pieniężnymi i ich ekwiwalentami w wysokości 633,1 mln EUR

- Dodatni wynik bilansowy za rok obrotowy 2021 zostanie przeniesiony na kolejny rok

Silvia Schmitten-Walgenbach, dyrektor generalna w CA Immo: „Portfel wysokiej jakości aktywów biurowych zlokalizowanych w centrach miast oraz wysoka rentowność działalności deweloperskiej pozwoliły nam wypracować zysk i zapewnić wzrost wartości dla naszych akcjonariuszy w roku obrotowym 2021. Dzięki ukierunkowanemu zarządzaniu portfelem wzrosły jakość, zrównoważony charakter i wartość naszych nieruchomości, ponadto wygenerowaliśmy łączny zwrot z kapitału w wysokości 14,9%. Również w 2022 r. będziemy koncentrowali się na biurowcach klasy A, działaniach z obszaru ochrony środowiska i klimatu oraz na intensyfikacji działań związanych z utrzymaniem stałego grona najemców. W kontekście aktualnych zmian na rynku pracy chcemy wspierać naszych najemców, oferując im najlepszy produkt i najlepszą obsługę w kształtowaniu ich środowiska pracy”.

Wyniki za rok obrotowy 2021

Regularne wpływy (w ramach FFO I) wyniosły 128,3 mln EUR i tym samym były o 4% niższe od wartości uzyskanej w roku ubiegłym (stan na dzień 31 grudnia 2020 r.: 133,8 mln EUR). Środki z działalności operacyjnej (FFO I) na akcję wyniosły 1,31 EUR na dzień sprawozdania (stan na dzień 31 grudnia 2020 r.: 1,44 EUR na akcję). Osiągnięto w ten sposób cel roczny w wysokości >128 mln EUR. Środki z działalności operacyjnej (FFO II), obejmujące wyniki ze sprzedaży, po opodatkowaniu, będące wskaźnikiem ogólnej rentowności Grupy, wyniosły 143,1 mln EUR w porównaniu z 141,1 mln EUR w 2020 r. (+1,4% w stosunku do roku poprzedniego). Wartość FFO II na akcję wyniosła 1,46 EUR (stan na dzień 31 grudnia 2020 roku: 1,52 EUR na akcję).

W 2021 r. firma CA Immo odnotowała niewielki spadek przychodów z tytułu czynszów (o 2,8%) do poziomu 229,1 mln EUR. Był on częściowo spowodowany sprzedażą nieruchomości z portfela i tymczasowo wyższymi wskaźnikami pustostanów w regionie Europy Środkowo-Wschodniej. Przychody netto z najmu, po odliczeniu bezpośrednich kosztów zarządzania związanych z najmem powierzchni, zmniejszyły się o 4,9%, z 209,7 mln EUR do 199,5 mln EUR. Pandemia COVID-19 negatywnie wpłynęła na przychody netto z najmu na dzień bilansowy (3,1 mln EUR).

Wyniki ze sprzedaży nieruchomości

Wkład w zysk z portfela transakcyjnego wyniósł 6,7 mln EUR (stan na dzień 31 grudnia 2020 r.: 7,9 mln EUR). Największy pod względem wartości wkład w zysk wygenerowała sprzedaż projektu mieszkaniowego NEO Living zrealizowanego przez CA Immo w Monachium. Wynik ze sprzedaży długoterminowych aktywów nieruchomościowych w wysokości 52,7 mln EUR był znacznie wyższy niż w roku ubiegłym, kiedy to wyniósł 43,9 mln EUR. Największy udział w tym wyniku miała sprzedaż niestrategicznej nieruchomości w Düsseldorfie w drugim kwartale.

Koszty pośrednie spadły z –73,2 mln EUR w roku ubiegłym do –58,2 mln EUR w 2021 r. (o –20,4%). W ubiegłym roku kwota ta obejmowała opłaty sądowe z tytułu roszczeń odszkodowawczych wniesionych przez CA Immo w drugim kwartale 2020 r. związanych z prywatyzacją federalnych przedsiębiorstw budownictwa mieszkaniowego (BUWOG) zakończoną w 2004 r.

Wynik finansowy przed potrąceniem odsetek, opodatkowania i amortyzacją (EBITDA) wzrósł do 210,1 mln EUR i tym samym był o 7,4% wyższy niż w roku poprzednim, kiedy to wyniósł 195,6 mln EUR.

Wynik z aktualizacji wyceny oparty na niezależnych, zewnętrznych wycenach wyniósł 541,1 mln EUR, tym samym znacznie przekroczył wartość z poprzedniego roku (stan na dzień 31 grudnia 2020 r.: 183,5 mln EUR). Wynik ten odzwierciedla wciąż atrakcyjną sytuację rynkową w Niemczech, szczególnie w Monachium i Berlinie, pomimo pandemii COVID-19. Ponadto głównym czynnikiem wpływającym na wzrost wyceny była rentowna działalność deweloperska, zarówno pod względem zaawansowania realizowanych projektów budowlanych, jak i zwiększania rezerw gruntów (nadawanie prawa zabudowy).

Wynik finansowy przed potrąceniem odsetek i opodatkowania (EBIT) wyniósł 749,6 mln EUR i tym samym podwoił się w porównaniu z wartością uzyskaną w roku ubiegłym (375,4 mln EUR, +99,6%), w szczególności dzięki wyższemu wynikowi z aktualizacji wyceny.

Wynik finansowy w 2021 r. wyniósł ogółem –74,4 mln EUR w porównaniu z –27,2 mln EUR w roku poprzednim. Wzrost ten wynika przede wszystkim z ujemnej wyceny pochodnych obligacji zamiennych wyemitowanych w październiku 2017 r., które od tego czasu uległy konwersji do kwoty – 46,2 mln EUR (stan w 2020 r.: 32,2 mln EUR).

Koszty finansowe Grupy w wysokości –47,6 mln EUR były również wyższe niż w roku poprzednim (stan na dzień 31 grudnia 2020 roku: –42,3 mln EUR). Z kolei zmiany stóp procentowych w 2021 r. doprowadziły do korzystnej wyceny instrumentów pochodnych w zakresie stopy procentowej w wysokości 20,3 mln EUR (stan na dzień 31 grudnia 2020 roku: –10,8 mln EUR). Średnie koszty finansowe Grupy (z uwzględnieniem zabezpieczeń przed ryzykiem związanym ze zmianą stóp procentowych) na koniec roku utrzymywały się na niezmienionym poziomie 1,5%.

Wynik finansowy przed opodatkowaniem (EBT) w wysokości 675,2 mln EUR (stan na dzień 31 grudnia 2020 r.: 348,3 mln EUR) znacząco wzrósł, bo aż o 93,9% w porównaniu z rokiem poprzednim, co wynika z opisanych powyżej zmian w strukturze zysków. Zysk netto za ten okres, wynoszący 479,8 mln EUR, jest najwyższy od początku działalności spółki (o 88,9% wyższy niż w roku poprzednim, kiedy to wyniósł 253,9 mln EUR). Zysk na akcję (nierozcieńczony) wyniósł 4,89 EUR (stan na dzień 31 grudnia 2020 roku: 2,73 EUR na akcję).

Wartość dla akcjonariuszy i polityka w zakresie wypłaty dywidendy na rok obrotowy 2021

CA Immo wypłaciło dywidendę w wysokości 3,50 EUR na akcję z zysków zatrzymanych na dzień 31 grudnia 2020 roku w roku obrotowym 2021 oraz kolejną dywidendę w wysokości 2,50 EUR na akcję dla akcjonariuszy w bieżącym roku obrotowym w dniu 15 marca 2022 r. (łączna kwota dywidendy w wysokości 604,2 mln EUR lub 6 EUR na akcję). Pomimo tak wysokiego wskaźnika wypłaty wartość aktywów netto (rzeczowych aktywów trwałych netto, EPRA Net Tangible Assets (NTA)) na dzień sprawozdawczy wyniosła 4 033,9 mln EUR i była o 0,9% wyższa od wartości zanotowanej na koniec 2020 roku (3 999,3 mln EUR). Odpowiada to wskaźnikowi EPRA NTA na akcję w wysokości 40,05 EUR (stan na dzień 31 grudnia 2020 roku: 40,09 EUR na akcję).

Ze względu na wysoki wskaźnik wypłaty, a także w kontekście aktualnej sytuacji geopolitycznej oraz zwiększonej niepewności i zmienności na rynkach, Zarząd i Rada Nadzorcza CA Immo postanowiły, po dokładnej analizie, zaproponować Walnemu Zgromadzeniu, które odbędzie się 5 maja 2022 r., odejście od dotychczasowej polityki wypłacania dywidendy i przeniesienie całego zysku netto za rok obrotowy 2021 na kolejny okres.

Stabilny wynik bilansowy i korzystna sytuacja kapitałowa

CA Immo nadal znajduje się w niezwykle korzystnej sytuacji bilansowej z dobrym wskaźnikiem kapitału własnego utrzymującym się na poziomie 46,3% (stan na dzień 31 grudnia 2020 r.: 45,9%), co znajduje odzwierciedlenie w zachowawczych wskaźnikach zadłużenia, takich jak wskaźnik stosunku wysokości kredytu do wartości zabezpieczenia (zobowiązania finansowe pomniejszone o środki pieniężne i ich ekwiwalenty do aktywów nieruchomościowych) wynoszący 31,1% (stan na dzień 31 grudnia 2020 roku: 33,8%). Środki pieniężne i ich ekwiwalenty na dzień bilansowy wyniosły 633,1 mln EUR, a zatem były niższe od poziomu z 31 grudnia 2020 r. (934,9 mln EUR). Zmniejszenie środków pieniężnych i ich ekwiwalentów wynika m.in. z umorzenia obligacji korporacyjnych z terminem wykupu w 2021 r. (107 mln EUR) oraz wypłaty specjalnej dywidendy w wysokości około 252 mln EUR w grudniu 2021 r.

Wartość aktywów nieruchomościowych wzrosła do kwoty 6,3 mld EUR

Ze względu na przeniesienie zrealizowanych projektów własnych do portfela oraz pozytywny wynik z wyceny, wartość księgowa aktywów nieruchomościowych wzrosła na przestrzeni roku o kolejne 12%, tj. do 6,3 mld EUR na dzień 31 grudnia 2021 r. (stan na dzień 31 grudnia 2020 r.: 5,6 mld EUR). Aktywa nieruchomościowe obejmują nieruchomości inwestycyjne (80% portfela) oraz nieruchomości inwestycyjne w trakcie realizacji (17%), a pozostałe 3% stanowią nieruchomości krótkoterminowe (przeznaczone do obrotu i sprzedaży). Około 60% wszystkich nieruchomości zlokalizowanych jest w Niemczech. W portfelu inwestycyjnym o wartości ok. 5,0 mld EUR (stan na dzień 31 grudnia 2020 r.: 4,7 mld EUR) 50% przypada na Niemcy, 40% na Europę Środkowo-Wschodnią, a 10% na Austrię. Stopa zwrotu z portfela wyniosła 4,6%[1] (stan na dzień 31 grudnia 2020 r.: 5,2%[2]); współczynnik najmu wyniósł 88,9%[1] (stan na dzień 31 grudnia 2020 r.: 94,8%[2]). Nieruchomości w trakcie realizacji obejmują projekty w budowie i rezerwy gruntów o łącznej wartości księgowej ok. 1,1 mld EUR (w tym projekty i rezerwy gruntów przeznaczone do obrotu i sprzedaży), z czego 100% znajduje się w Niemczech.

Zarządzanie portfelem: wzrost jakości portfela, sprzedaż z zyskiem powyżej wartości księgowej

Po pomyślnym sfinalizowaniu licznych transakcji sprzedaży nieruchomości już w pierwszej połowie roku (w tym wyjście z rynku słowackiego wraz ze sprzedażą kompleksu biurowego w Bratysławie oraz kilka transakcji sprzedaży niestrategicznych nieruchomości w Niemczech) w drugiej połowie roku kontynuowano sprzedaż niestrategicznych nieruchomości w Warszawie, Budapeszcie i Wiedniu. Transakcje sprzedaży w 2021 r. zostały zawarte po cenach wyższych niż ich ostatnia wartość księgowa.

Po stronie inwestycji, zgodnie z założeniami planu, do portfela inwestycyjnego dodano trzy kolejne projekty własne w Pradze i Moguncji. Ponadto, na początku 2022 r. CA Immo nabyło wysokiej jakości biurowiec o powierzchni około 10 400 m² w doskonałej centralnej lokalizacji, w celu wzmocnienia swojego czwartego głównego rynku w Niemczech – Düsseldorfu.

Dzięki takiej strategicznej rotacji kapitału CA Immo wzmacnia jakość, zrównoważony charakter oraz wartość swojego portfela inwestycyjnego.

")

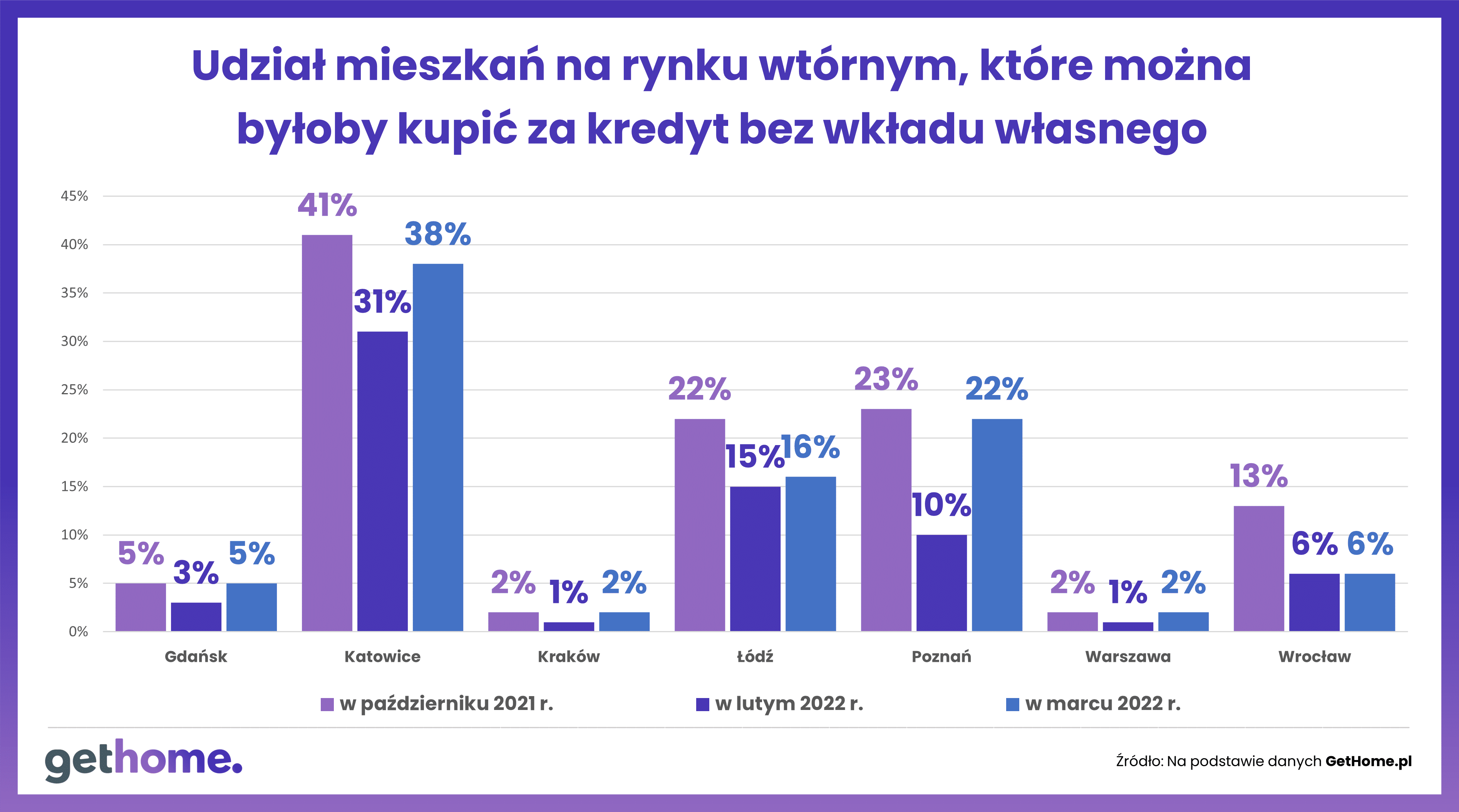

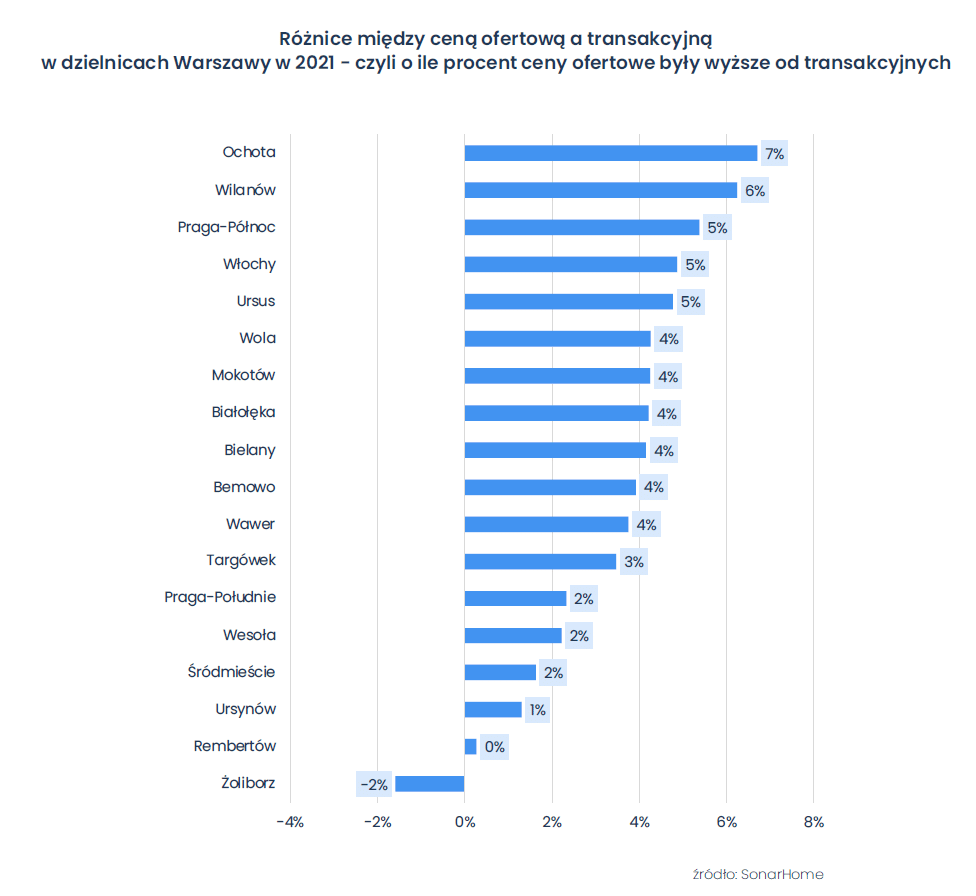

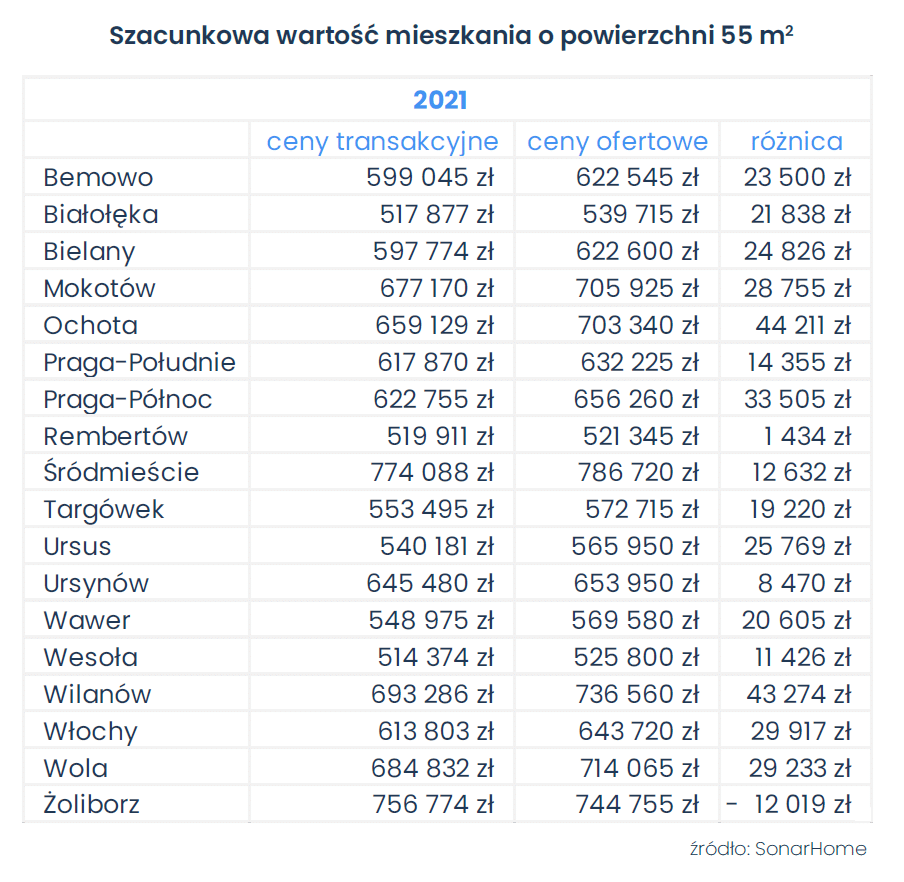

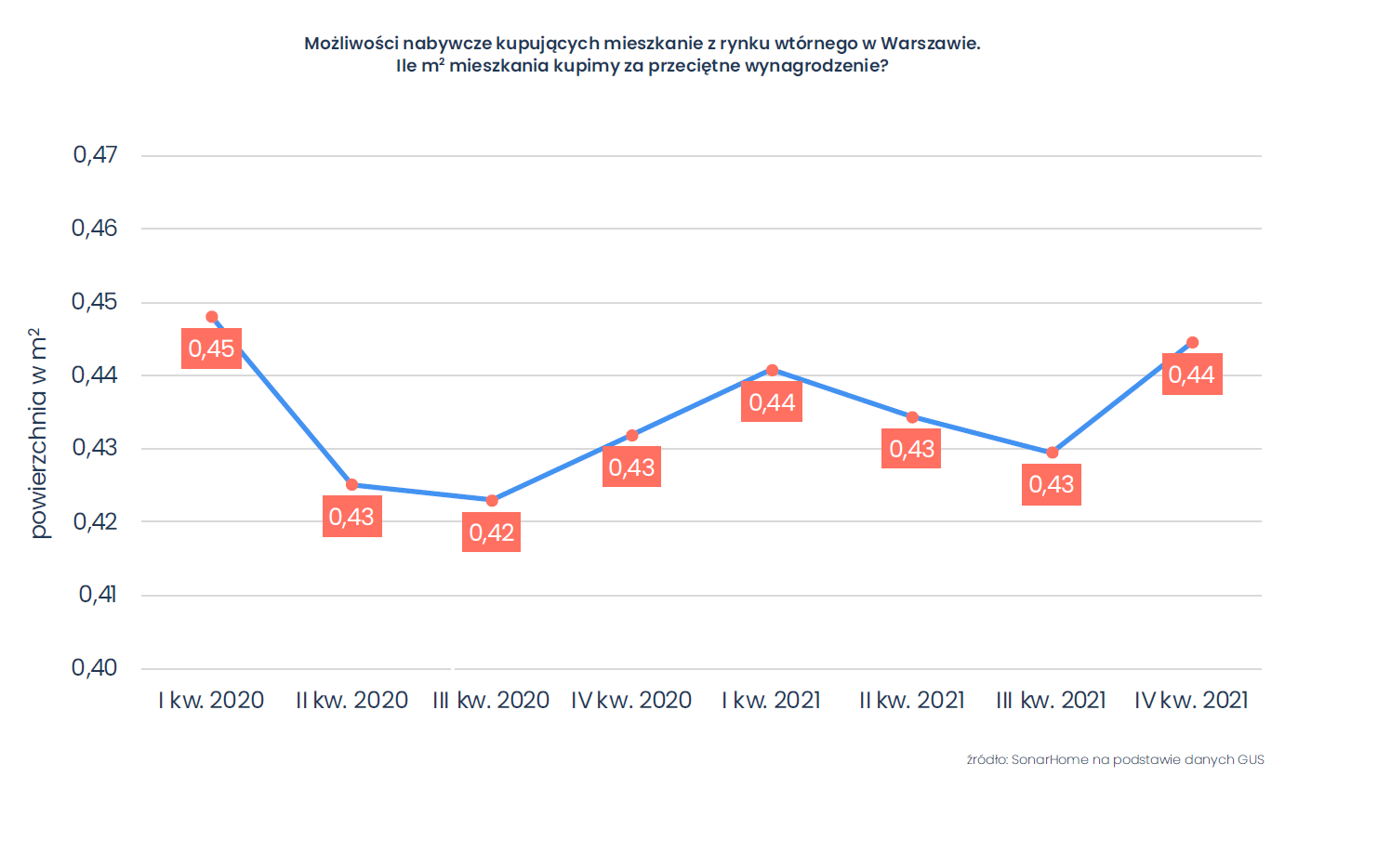

Wzrost transakcyjnych cen mieszkań w Warszawie w 2021 wyniósł 6% w porównaniu do 2020, był więc o 2 pp. niższy od wzrostu wynagrodzeń netto (czyli na rękę). Zdolność nabywcza warszawiaków przez ostatnie dwa lata trwała w trendzie bocznym. Oznacza to, że w niektórych kwartałach pojawiały się wahania zdolności nabywczej, jednak w ogólnym rozrachunku możemy założyć, że wyniosła przeciętnie około 0,44 m2. Tym samym za średnie miesięczne wynagrodzenie netto można było kupić 0,44 m2 mieszkania. To oznacza, że na zakup mieszkania o powierzchni 50 m2 zarabiający średnią miesięczną pensję w Warszawie musiałby odkładać całość wynagrodzenia przez 9,5 roku.

Wzrost transakcyjnych cen mieszkań w Warszawie w 2021 wyniósł 6% w porównaniu do 2020, był więc o 2 pp. niższy od wzrostu wynagrodzeń netto (czyli na rękę). Zdolność nabywcza warszawiaków przez ostatnie dwa lata trwała w trendzie bocznym. Oznacza to, że w niektórych kwartałach pojawiały się wahania zdolności nabywczej, jednak w ogólnym rozrachunku możemy założyć, że wyniosła przeciętnie około 0,44 m2. Tym samym za średnie miesięczne wynagrodzenie netto można było kupić 0,44 m2 mieszkania. To oznacza, że na zakup mieszkania o powierzchni 50 m2 zarabiający średnią miesięczną pensję w Warszawie musiałby odkładać całość wynagrodzenia przez 9,5 roku.