- Prezes UOKiK Tomasz Chróstny zamierza karać nie tylko twórców systemów promocyjnych typu piramida, ale też osoby je propagujące.

- Prezes Urzędu wszczął pierwsze takie postępowania – przeciwko youtuberowi Damianowi Żukiewiczowi oraz osobom zarządzającym spółką NTIM, tj. Rafałowi Krakowiakowi i Wiktorowi Zajączkowskiemu, którzy namawiali do inwestowania w systemy obiecujące korzyści zależne od wprowadzenia nowych osób.

- W ramach postępowań wyjaśniających Urząd weryfikuje działalność yourfitway.com, lucrias.com oraz AssetsPro, podejrzewając je o funkcjonowanie w systemie typu piramida lub stosowanie innych nieuczciwych praktyk rynkowych.

Prezes Urzędu Ochrony Konkurencji i Konsumentów Tomasz Chróstny wszczął pierwsze postępowania przeciw osobom propagującym systemy promocyjne typu piramida. Polegają one na tym, że konsument namawiany jest do udziału w „projekcie” w roli „inwestora” w systemie sprzedaży w zamian za obietnicę wynagrodzenia lub innych korzyści materialnych, które są uzależnione przede wszystkim od wprowadzenia do systemu kolejnych osób, a nie od sprzedaży czy konsumpcji produktów. W takich systemach najczęściej są oferowane inwestycje w tokeny, kryptowaluty, pakiety edukacyjne czy językowe, apartamenty itp.

Systemy promocyjne typu piramida są bardzo groźną, nieuczciwą praktyką rynkową. Prezes UOKiK wszczął postępowania przeciwko osobom zarządzającym w firmach promujących tego typu systemy oraz przeciwko tzw. naganiaczom, czyli np. blogerom lub celebrytom, którzy namawiają na swoich stronach internetowych, w mediach społecznościowych czy w nagraniach do inwestowania w takie przedsięwzięcia i wciągania do nich kolejnych osób.

– Musimy szybciej i skuteczniej eliminować systemy promocyjne typu piramida. Propagowanie ich to nieuczciwa praktyka rynkowa naruszająca zbiorowe interesy konsumentów. Będziemy walczyć z działaniami osób, które zachęcają do inwestowania i udziału w takich „projektach”. Te osoby czerpią zyski z naganiania na nielegalne systemy, okłamują konsumentów i mamią ich wizją wielkich zysków. Bez aktywności naganiaczy wielu strat finansowych, cierpień, a niekiedy tragedii ludzkich można uniknąć. Chcemy skłonić ich do zaprzestania tej niegodziwej działalności, a także ostrzec konsumentów przed takimi praktykami – temu służą pierwsze postępowania, w których postawiłem zarzuty osobom promującym systemy promocyjne typu piramida – mówi Tomasz Chróstny, Prezes UOKiK.

Za propagowanie systemów promocyjnych typu piramida przedsiębiorcy grozi kara do 10 proc. obrotu z poprzedniego roku. Przy tym za przedsiębiorcę uznaje się nie tylko osobę zarejestrowaną w CEIDG, ale każdego – w tym blogerów, infuencerów, kto w sposób zorganizowany i ciągły faktycznie prowadzi działalność gospodarczą i czerpie zyski z zakładania, prowadzenia lub propagowania systemów promocyjnych typu piramida. Prawo przewiduje sankcje również dla osób zarządzających, które umyślnie naruszyły zbiorowe interesy konsumentów. To maksymalnie 2 mln zł. Kara finansowa wobec osoby zarządzającej może zostać orzeczona w decyzji, w której Prezes UOKiK nałoży karę na firmę, którą taka osoba kieruje.

Naganiacze

Prezes Urzędu Ochrony Konkurencji i Konsumentów wszczął 2 postępowania o naruszanie zbiorowych interesów konsumentów przeciw Damianowi Żukiewiczowi, działającemu także pod nazwą INVESTPROVIDER – Damian Żukiewicz we Wrocławiu. To znany youtuber, który czerpie zyski z zachęcania do różnych inwestycji. Prezes UOKiK Tomasz Chróstny postawił mu zarzuty propagowania następujących systemów promocyjnych typu piramida:

prowadzonych przez firmy FUTURENET UKRAINE ze Lwowa oraz BCU Trading z Dubaju i działających na portalu FutureNet oraz platformie reklamowej FutureAdPro,

utworzonej przez spółkę CL Singapore z Singapuru sieci niezależnych przedstawicieli zwanej NetLeaders.

Damian Żukiewicz na swojej stronie internetowej http://zukiewicz.com i w nagraniach dostępnych w serwisie YouTube namawiał do zarejestrowania się na portalach FutureNet i FutureAdPro obiecujących zyski za wprowadzenie nowych osób do systemu. Przykładowo pisał, że jest „najlepszym partnerem FutureNet na świecie” i rekomenduje każdej zainteresowanej osobie możliwość „zarabiania pasywnego”, w tym gwarantuje zarobki na poziomie minimalnym 100 zł dziennie. Serwisy FutureNet i FutureAdPro kusiły „zyskami” za to, że ktoś namówi inne osoby do kupienia pakietów uczestnictwa lub statusów, które kosztowały od 10 dolarów do 1000 dolarów. Korzyści uzależnione były przede wszystkim od wprowadzenia nowych członków do systemu. UOKiK ostrzegał przed nimi już w marcu 2019 r. W lipcu 2020 r. Prezes Urzędu Tomasz Chróstny wydał decyzję, w której uznał, że były to nielegalne systemy promocyjne typu piramida.

W podobny sposób Damian Żukiewicz mógł promować też sieć niezależnych przedstawicieli NetLeaders. To inicjatywa firmy CL Singapore wprowadzającej na rynek kryptowalutę DasCoin. Spółka oferuje licencje, które kosztują od 100 euro do 25 tys. euro i obiecuje zyski w zamian za to, że ktoś namówi inne osoby do wpłaty pieniędzy. UOKiK ostrzegał przed CL Singapore w marcu 2019 r., a w grudniu 2019 r. Prezes UOKiK wydał decyzję, w której uznał, że był to system promocyjny typu piramida.

– Celem takich systemów jest lawinowy wzrost liczby członków. Zazwyczaj większość pieniędzy trafia do pomysłodawców piramidy oraz osób odpowiedzialnych za jej promocję. Prędzej czy później jednak dalszy wzrost liczby użytkowników nie jest już możliwy i system upada, a konsumenci tracą wpłacone pieniądze – wyjaśnia Prezes UOKiK Tomasz Chróstny.

Śledztwo w sprawie FutureNet i FutureAdPro pod sygnaturą PO 2 Ds. 63.2016 prowadzi Prokuratura Okręgowa we Wrocławiu, która prosi o zgłaszanie się pokrzywdzonych w celu złożenia zeznań. Natomiast Prokuratura Okręgowa w Warszawie prowadzi czynności zarówno wobec CL Singapore (sygn. PO 5 Ds. 33.2017), jak i Netleaders/DasCoin (sygn. PO III Ds. 176.2018).

Menedżerowie

Prezes UOKiK Tomasz Chróstny postawił również zarzuty naruszania zbiorowych interesów konsumentów spółce NTIM z Wrocławia, zaś wobec jej menedżerów: Rafała Krakowiaka i Wiktora Zajączkowskiego wszczął postępowanie w sprawie nałożenia kary pieniężnej. Spółka NTIM propagowała w Polsce program Shields (Tarcze). Umożliwiał on osobie zarejestrowanej na platformie internetowej rockwall.investments służącej do oferowania produktów powiązanych z kryptowalutami otrzymywanie wynagrodzenia uzależnionego przede wszystkim od wprowadzenia nowych członków. Zdaniem Prezesa UOKiK mógł to być system promocyjny typu piramida.

Drugi zarzut dotyczy wprowadzania konsumentów w błąd co do właścicieli i osób zarządzających platformą rockwall.investments. W materiałach marketingowych i w internecie była ona przedstawiana jako „polska firma założona przez Rafała Krakowiaka i Wiktora Zajączkowskiego”, która ze względu na kwestie prawne i księgowe miała siedzibę poza granicami RP. Konsumenci byli jednak zapewniani, że kapitał i osoby zarządzające pochodzą z Polski. W rzeczywistości właścicielem, administratorem i usługodawcą portalu była spółka Perfect Lion Solutions z siedzibą w Charlestown na wyspie Nevis na Morzu Karaibskim, a firma NTIM wykonywała na jej rzecz jedynie usługi marketingowe i informatyczne.

– Informacja o nazwiskach właścicieli platformy rockwall.investments, którymi mieli być młodzi Polacy Rafał Krakowiak i Wiktor Zajączkowski, miała wzbudzać w konsumentach zaufanie. Potencjalni inwestorzy mogli mieć poczucie, że w przypadku rezygnacji z udziału w projekcie będą mogli kierować roszczenia do polskich właścicieli platformy. Gdyby wiedzieli, że jest to kapitał ulokowany na egzotycznej wyspie, prawdopodobnie wielu z nich poszukałoby bezpieczniejszej inwestycji. Promowanie systemu typu piramida i wprowadzanie konsumentów w błąd to nieuczciwe i niedopuszczalne praktyki rynkowe. Jeśli zarzuty się potwierdzą, zamierzam nałożyć sankcje finansowe zarówno na firmę NTIM, jak i na jej menedżerów. Żadna osoba, która uczestnicząc w takim zakazanym przez prawo systemie namawia innych do udziału nim i tym samym naraża ich na straty, nie powinna czuć się bezkarnie – mówi Tomasz Chróstny, Prezes UOKiK.

Postępowania wyjaśniające

UOKiK przygląda się też nowym projektom, które mogą okazać się systemem promocyjnym typu piramida lub w inny sposób zagrażać interesom finansowym konsumentów oraz bada rolę naganiaczy i menedżerów, którzy stoją za danym przedsięwzięciem. Prezes Urzędu chce wstępnie zbadać, czy zasady funkcjonowania tych projektów nie prowadzą do naruszenia zbiorowych interesów konsumentów. Dlatego wszczął postępowania wyjaśniające w sprawach:

platformy yourfitway.com – płatnej aplikacji motywującej ludzi do ruchu, która oferuje zarobek za polecenie jej nowym osobom,

platformy lucrias.com, która umożliwia zakup tokenów CoinCasso oraz AssetsPro. Aby móc korzystać z platformy, trzeba wnieść opłatę członkowską, która wynosi od 100 do 1000 dolarów. Projekt przewiduje uzyskiwanie pasywnego dochodu uzależnionego od wpłat osób wprowadzonych do systemu, AssetsPro – firmy, która ma inwestować w nieruchomości na Zanzibarze. Za pośrednictwem platformy lucrias.com umożliwia ona zakup tokenów, które mają być odpowiednikiem „cyfrowych akcji” i gwarantować zysk ich posiadaczom.

Zawiadomienia do prokuratury

Urząd zawiadomił też prokuraturę o dwóch innych kontrowersyjnych przedsięwzięciach, które propagowane są w Polsce w mediach społecznościowych. Są to:

platforma reklamowa AdEx (advertisexchange.com) umożliwiająca uzyskanie dochodu przez osoby, które poleciły ją innym użytkownikom, Weed Profit System, który podaje się za platformę do handlu „śmieciowymi akcjami marihuany”. Jej organizatorzy obiecują wysoki zysk w związku z legalizacją marihuany w Kanadzie. Próg wejścia do projektu to 250 dolarów, a rolą użytkownika jest promowanie i polecanie projektu. Platforma jest propagowana w mediach społecznościowych i reklamach na Youtube.

Po czym poznasz system typu piramida

Schemat działania systemu promocyjnego typu piramida jest następujący: wpłacasz pieniądze, polecasz inne osoby i za ich wprowadzenie otrzymujesz wynagrodzenie. Pochodzi ono z wpłat osób, które bezpośrednio i pośrednio poleciłeś. W ten sposób to ty, twoi znajomi i znajomi znajomych finansujecie system. Jednak po pewnym czasie system musi on upaść, bo wpłacane pieniądze nie są inwestowane w żadne aktywa i nie przynoszą zysków. Takie systemy naganiają na „projekty”, które jedynie udają prawdziwe inwestycje. Pieniądze trafiają do ich organizatorów i osób zajmujących najwyższą pozycję w łańcuszku. System działa, dopóki więcej pieniędzy jest wpłacanych niż wypłacanych. Warunkiem jest jednak, aby lawinowo rosła liczba osób uczestniczących w przedsięwzięciu, a to na dłuższą metę jest niemożliwe. W efekcie system promocyjny typu piramida upada, przepadają twoje pieniądze, a jeśli wprowadziłeś znajomych – także ich. Urywa się kontakt z właścicielami. Systemy promocyjne typu piramida maskowane są hasłami „program”, „inwestycje”, „zarabianie w internecie”, „zarabianie w domu”, „platforma reklamowa”. Często uwiarygadniają je znani celebryci, który uczestniczą w organizowanych przez właścicieli systemów i naganiaczy eventach reklamujących oszukańcze projekty.

Część tego rodzaju przedsięwzięć może mieć również charakter tzw. piramidy finansowej, czyli przestępstwa oszustwa (art. 286 Kodeksu karnego) odbywającego się w zorganizowany sposób. W takiej sytuacji najlepiej poinformować organy ścigania (policję, prokuraturę).

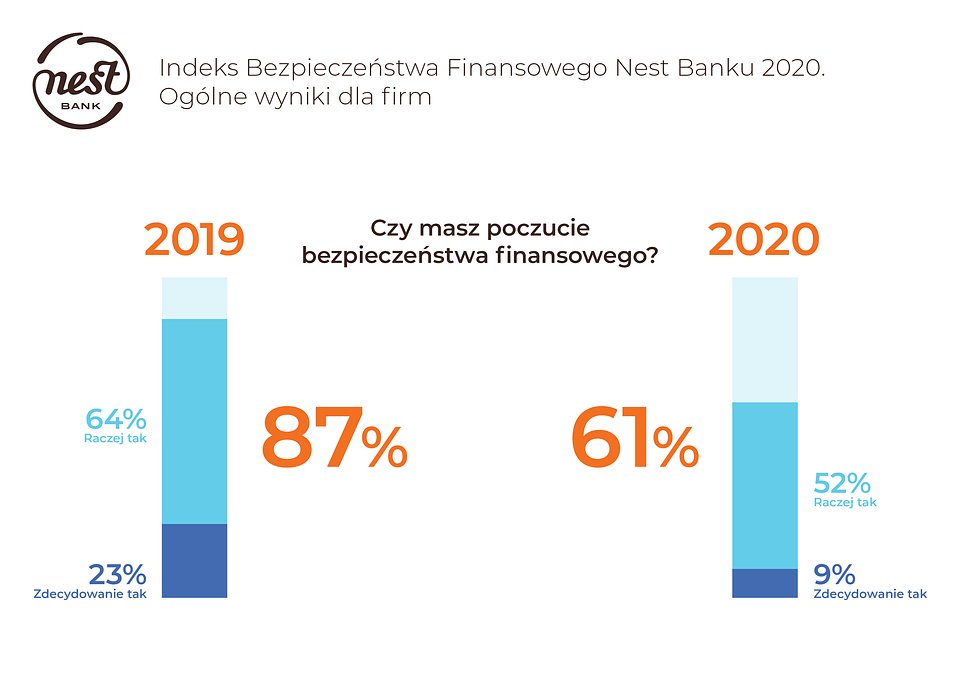

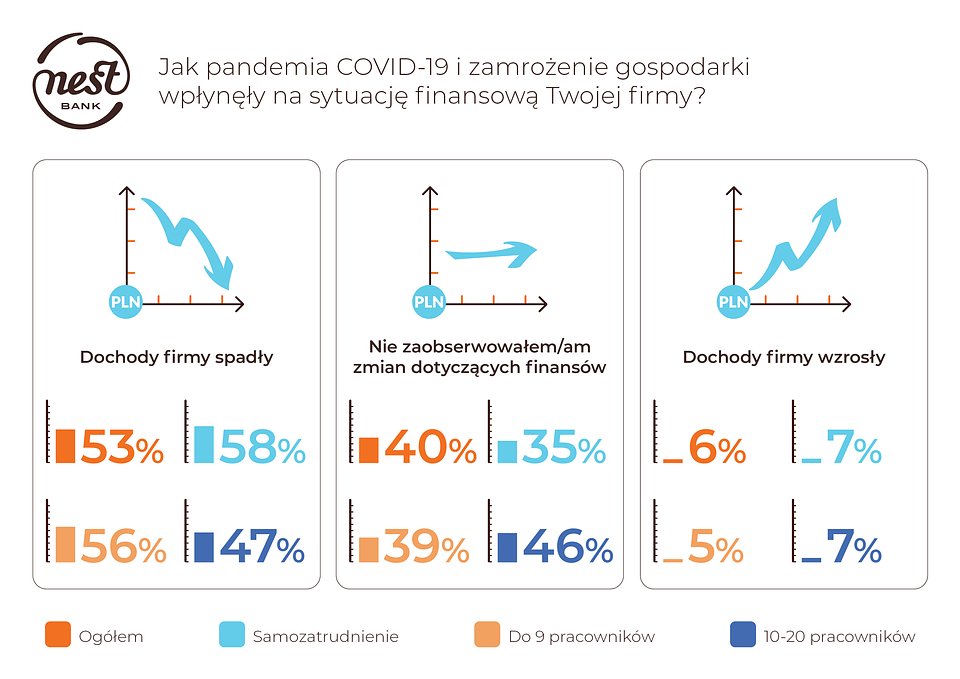

Mikroprzedsiębiorcy najczęściej utożsamiają bezpieczeństwo finansowe ze stałym poziomem obrotów w firmie (52% badanych), oszczędnościami w banku (46%) oraz z posiadaniem stałych kontrahentów, którzy zapewniają comiesięczny zysk (46%). Tegoroczna edycja Indeksu Bezpieczeństwa Finansowego pokazała, że ponad połowa mikrofirm (53%) deklaruje spadek dochodów spowodowany pandemią i związanym z nią zamrożeniem gospodarki. Ponadto istotnie, aż o 26 punktów procentowych, spadło poczucie bezpieczeństwa mikrofirm.

Mikroprzedsiębiorcy najczęściej utożsamiają bezpieczeństwo finansowe ze stałym poziomem obrotów w firmie (52% badanych), oszczędnościami w banku (46%) oraz z posiadaniem stałych kontrahentów, którzy zapewniają comiesięczny zysk (46%). Tegoroczna edycja Indeksu Bezpieczeństwa Finansowego pokazała, że ponad połowa mikrofirm (53%) deklaruje spadek dochodów spowodowany pandemią i związanym z nią zamrożeniem gospodarki. Ponadto istotnie, aż o 26 punktów procentowych, spadło poczucie bezpieczeństwa mikrofirm.  Obostrzenia wprowadzone w pierwszych miesiącach pandemii COVID-19 mocno odcisnęły się na polskich przedsiębiorcach. Ekonomiczne przewidywania tej grupy są negatywne, prawie połowa z nich obawia się o finansową przyszłość swojej firmy (43%). Co więcej, dynamiczne zmiany i wizja wprowadzania kolejnych obostrzeń sprawiły, że blisko co trzeci badany nie potrafił jednoznacznie ocenić sytuacji finansowej swojego przedsiębiorstwa (32%). Październikowe wzrosty zachorowań na COVID-19 wskazują na dalsze zwiększanie się obaw przedsiębiorców do czasu opanowania sytuacji, czy chociaż częściowego jej ustabilizowania. komentuje Adrian Wróblewski, Dyrektor Działu Analiz w SW Research.

Obostrzenia wprowadzone w pierwszych miesiącach pandemii COVID-19 mocno odcisnęły się na polskich przedsiębiorcach. Ekonomiczne przewidywania tej grupy są negatywne, prawie połowa z nich obawia się o finansową przyszłość swojej firmy (43%). Co więcej, dynamiczne zmiany i wizja wprowadzania kolejnych obostrzeń sprawiły, że blisko co trzeci badany nie potrafił jednoznacznie ocenić sytuacji finansowej swojego przedsiębiorstwa (32%). Październikowe wzrosty zachorowań na COVID-19 wskazują na dalsze zwiększanie się obaw przedsiębiorców do czasu opanowania sytuacji, czy chociaż częściowego jej ustabilizowania. komentuje Adrian Wróblewski, Dyrektor Działu Analiz w SW Research.

przyciąga użytkowników przed ekrany, a co z reklamodawcami?")

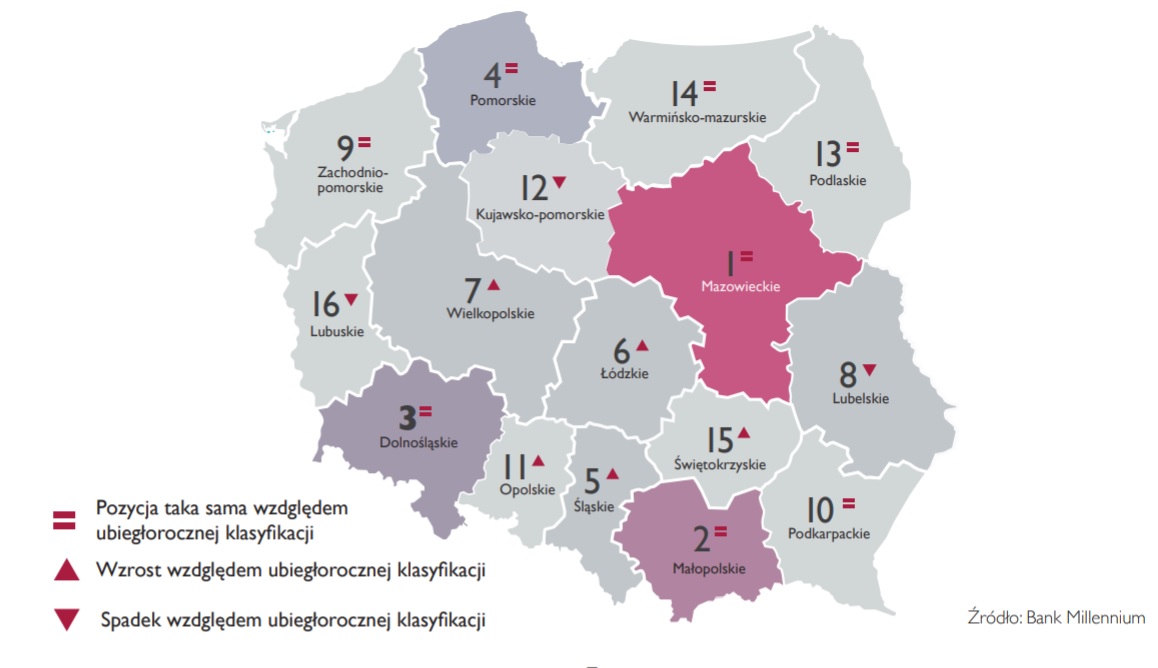

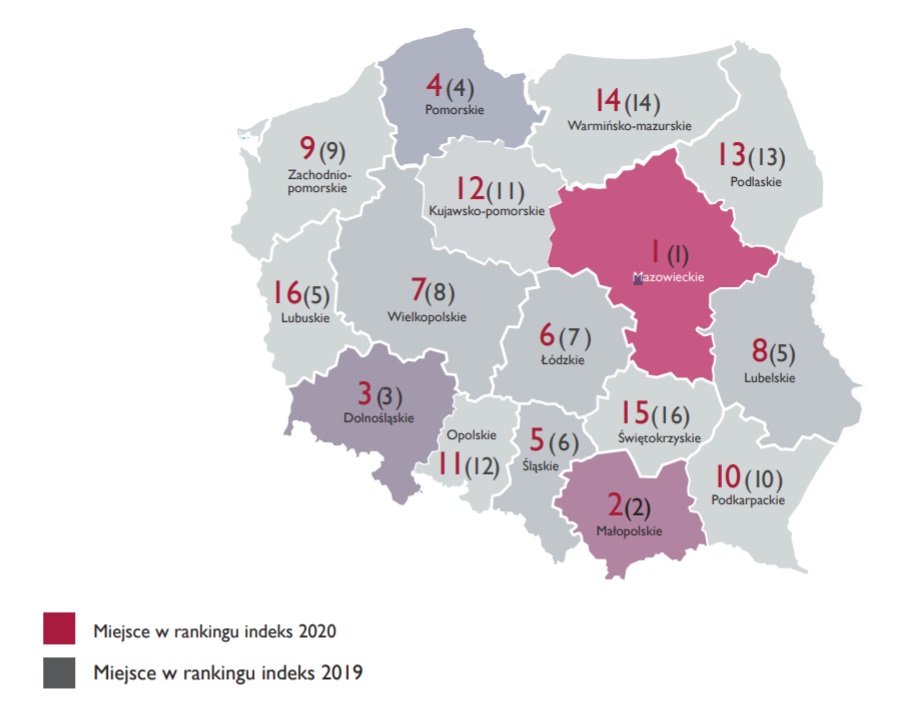

Analizując dane z ostatnich pięciu lat warto zwrócić uwagę na województwa łódzkie i śląskie, które awansowały o 2 pozycje w zestawieniu. Co ciekawe, oba regiony przegoniły w rankingu Wielkopolskę. Różnice między wspomnianą trójką regionów są jednak niewielkie, więc w kolejnych latach możliwe są pewne przetasowania. Województwo łódzkie i śląskie awansowały w rankingu ze względu na zwiększoną aktywność w obszarze B+R. Przykładowo łódzkie znalazło się wśród trzech regionów, które w tym roku zbliżyły się najbardziej do lidera w kategorii wydatków na badania i rozwój. Zwiększaniu potencjału sprzyjają centralna lokalizacja, poprawa infrastruktury oraz dalszy rozwój ośrodka akademickiego. O trwałości trendu w kolejnych latach i utrzymaniu tegorocznej pozycji zadecyduje efektywność poniesionych nakładów oraz ich wpływ na wydajność prowadzonej w regionie działalności.

Analizując dane z ostatnich pięciu lat warto zwrócić uwagę na województwa łódzkie i śląskie, które awansowały o 2 pozycje w zestawieniu. Co ciekawe, oba regiony przegoniły w rankingu Wielkopolskę. Różnice między wspomnianą trójką regionów są jednak niewielkie, więc w kolejnych latach możliwe są pewne przetasowania. Województwo łódzkie i śląskie awansowały w rankingu ze względu na zwiększoną aktywność w obszarze B+R. Przykładowo łódzkie znalazło się wśród trzech regionów, które w tym roku zbliżyły się najbardziej do lidera w kategorii wydatków na badania i rozwój. Zwiększaniu potencjału sprzyjają centralna lokalizacja, poprawa infrastruktury oraz dalszy rozwój ośrodka akademickiego. O trwałości trendu w kolejnych latach i utrzymaniu tegorocznej pozycji zadecyduje efektywność poniesionych nakładów oraz ich wpływ na wydajność prowadzonej w regionie działalności. Wiodącym tematem tegorocznego badania, były ograniczenia, ale i szanse wynikające z kryzysu związanego z pandemią COVID-19. – Historia poprzednich kryzysów pokazuje, że największe zmiany w losach firm, zarówno jeśli chodzi o wygraną, jak i przegraną, wynikają z dekoniunktury. Kryzysy to chwile prawdy, w których zarządzający mogą przekształcić, zresetować czy ponownie wymyślić swoje firmy – zauważył Joao Bras Jorge, Prezes Zarządu Banku Millennium.

Wiodącym tematem tegorocznego badania, były ograniczenia, ale i szanse wynikające z kryzysu związanego z pandemią COVID-19. – Historia poprzednich kryzysów pokazuje, że największe zmiany w losach firm, zarówno jeśli chodzi o wygraną, jak i przegraną, wynikają z dekoniunktury. Kryzysy to chwile prawdy, w których zarządzający mogą przekształcić, zresetować czy ponownie wymyślić swoje firmy – zauważył Joao Bras Jorge, Prezes Zarządu Banku Millennium.

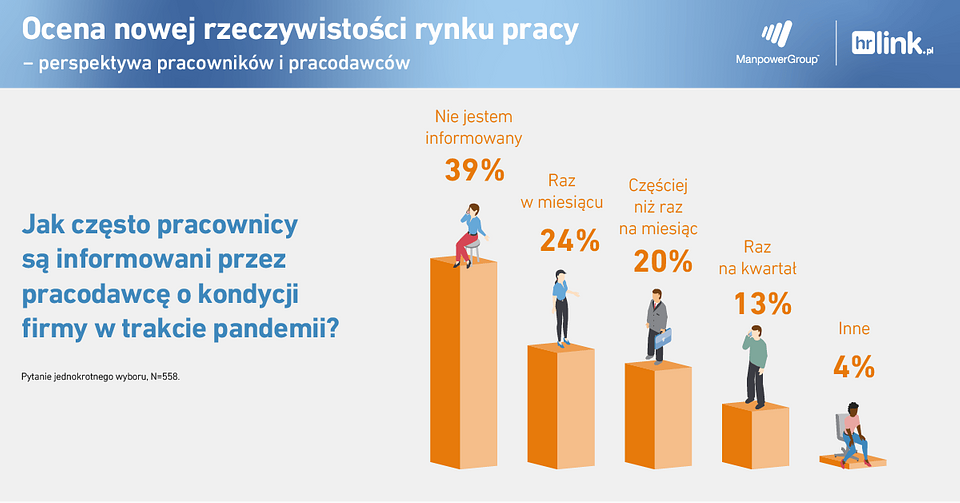

Z kolei Alina Michałek, ekspert HR w HRlink, zaznacza, że dane z raportu potwierdzają to, co jest bolączką pracodawców od lat – za mało uwagi poświęcają na komunikację z pracownikami. – W tym niepewnym czasie śledziliśmy wiele komunikatów w mediach odnoszących się do aktualnej sytuacji, liczby zachorowań, analiz czy prognoz. Większość z nas z uwagą i niepokojem szukała najbardziej aktualnych danych o rozwoju pandemii w kraju i na świecie, a także o jej wpływie na stan rynku pracy. Jednocześnie rodziły się pytania do pracodawców o nowe procedury i plany kontynuacji biznesu, które w niektórych firmach pozostawały bez echa. System komunikacji ze strony firm zawiódł, bo niemal 40% respondentów nie otrzymała żadnych informacji ze strony pracodawcy o tym, jak pandemia wpłynęła na ich biznes. W czasach niepewności i zagrożenia jednym z niezbędnych działań jest informowanie pracowników o aktualnych danych, prognozach, największych wyzwaniach na najbliższy czas. Wiąże się to ze stworzeniem przestrzeni, w której pracownicy mogą podzielić się obawami, wyjaśnić wątpliwości. Ma to z jednej strony ogromny wpływ na ich bezpieczeństwo i stabilizację, a z drugiej jest fundamentem komunikacyjnego sukcesu firmy. Ponadto te działania wzmacniają więzi, dają wyraz szacunku, identyfikacji z firmą, a przede wszystkim pokazują, że pracodawcom zależy na przejściu przez ten trudny okres razem z załogą – dodaje Alina Michałek.

Z kolei Alina Michałek, ekspert HR w HRlink, zaznacza, że dane z raportu potwierdzają to, co jest bolączką pracodawców od lat – za mało uwagi poświęcają na komunikację z pracownikami. – W tym niepewnym czasie śledziliśmy wiele komunikatów w mediach odnoszących się do aktualnej sytuacji, liczby zachorowań, analiz czy prognoz. Większość z nas z uwagą i niepokojem szukała najbardziej aktualnych danych o rozwoju pandemii w kraju i na świecie, a także o jej wpływie na stan rynku pracy. Jednocześnie rodziły się pytania do pracodawców o nowe procedury i plany kontynuacji biznesu, które w niektórych firmach pozostawały bez echa. System komunikacji ze strony firm zawiódł, bo niemal 40% respondentów nie otrzymała żadnych informacji ze strony pracodawcy o tym, jak pandemia wpłynęła na ich biznes. W czasach niepewności i zagrożenia jednym z niezbędnych działań jest informowanie pracowników o aktualnych danych, prognozach, największych wyzwaniach na najbliższy czas. Wiąże się to ze stworzeniem przestrzeni, w której pracownicy mogą podzielić się obawami, wyjaśnić wątpliwości. Ma to z jednej strony ogromny wpływ na ich bezpieczeństwo i stabilizację, a z drugiej jest fundamentem komunikacyjnego sukcesu firmy. Ponadto te działania wzmacniają więzi, dają wyraz szacunku, identyfikacji z firmą, a przede wszystkim pokazują, że pracodawcom zależy na przejściu przez ten trudny okres razem z załogą – dodaje Alina Michałek.

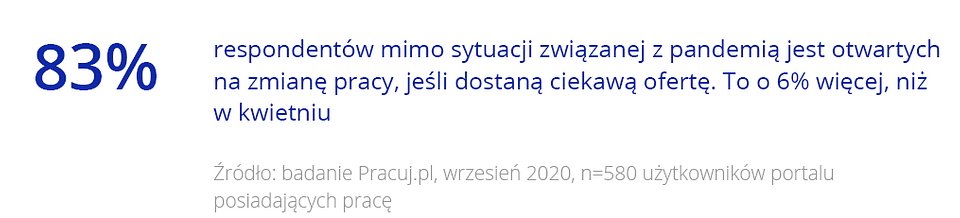

Gotowość do zmiany pracy to jedna z najbardziej stałych cech pracowników i kandydatów w Polsce. Jak pokazuje nasz raport, nawet pandemii nie udało się zmienić tej tendencji. Ostatnie pół roku dla wielu pracowników oznaczało niepewność i obawy przed konsekwencjami pandemii. To sytuacja motywująca do większej aktywności na rynku pracy, mimo ryzyk związanych z adaptacją do nowego środowiska – komentuje Agata Dzierlińska, HR Business Partner w Grupie Pracuj.

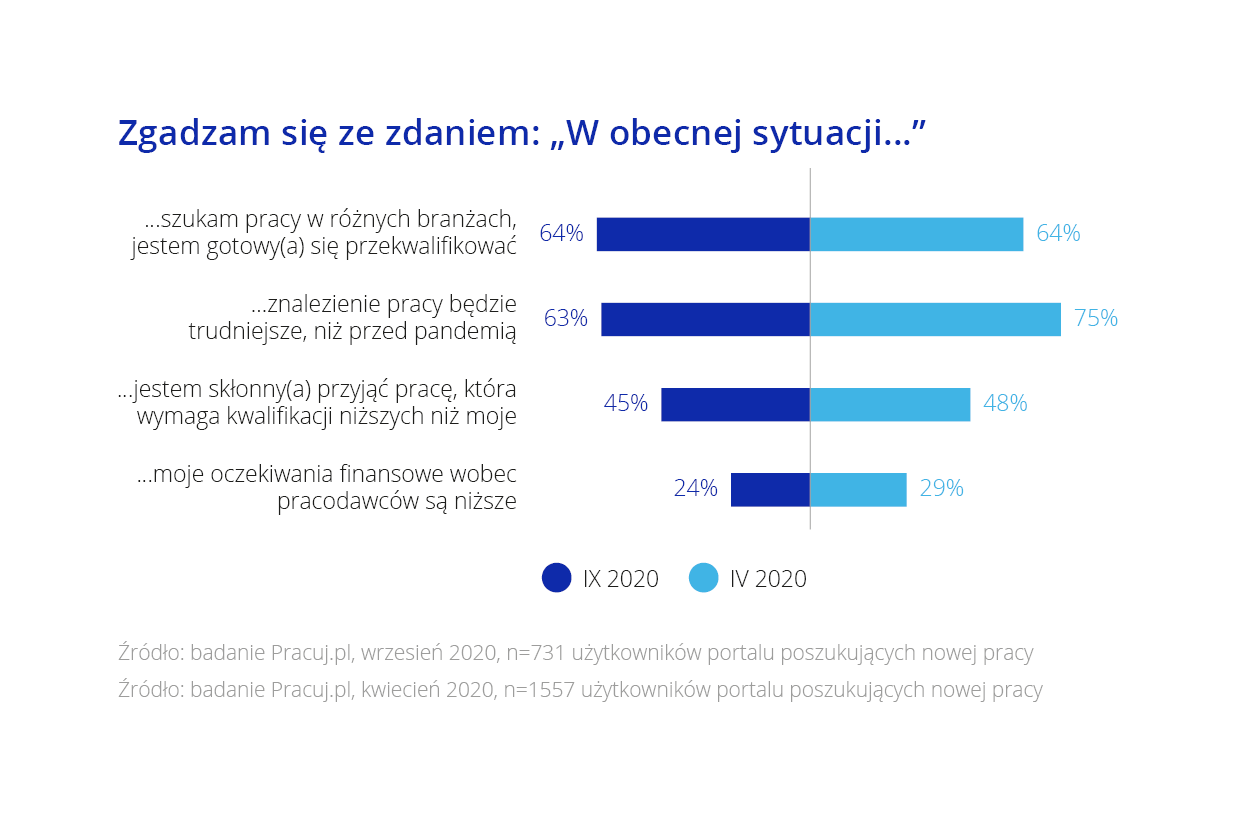

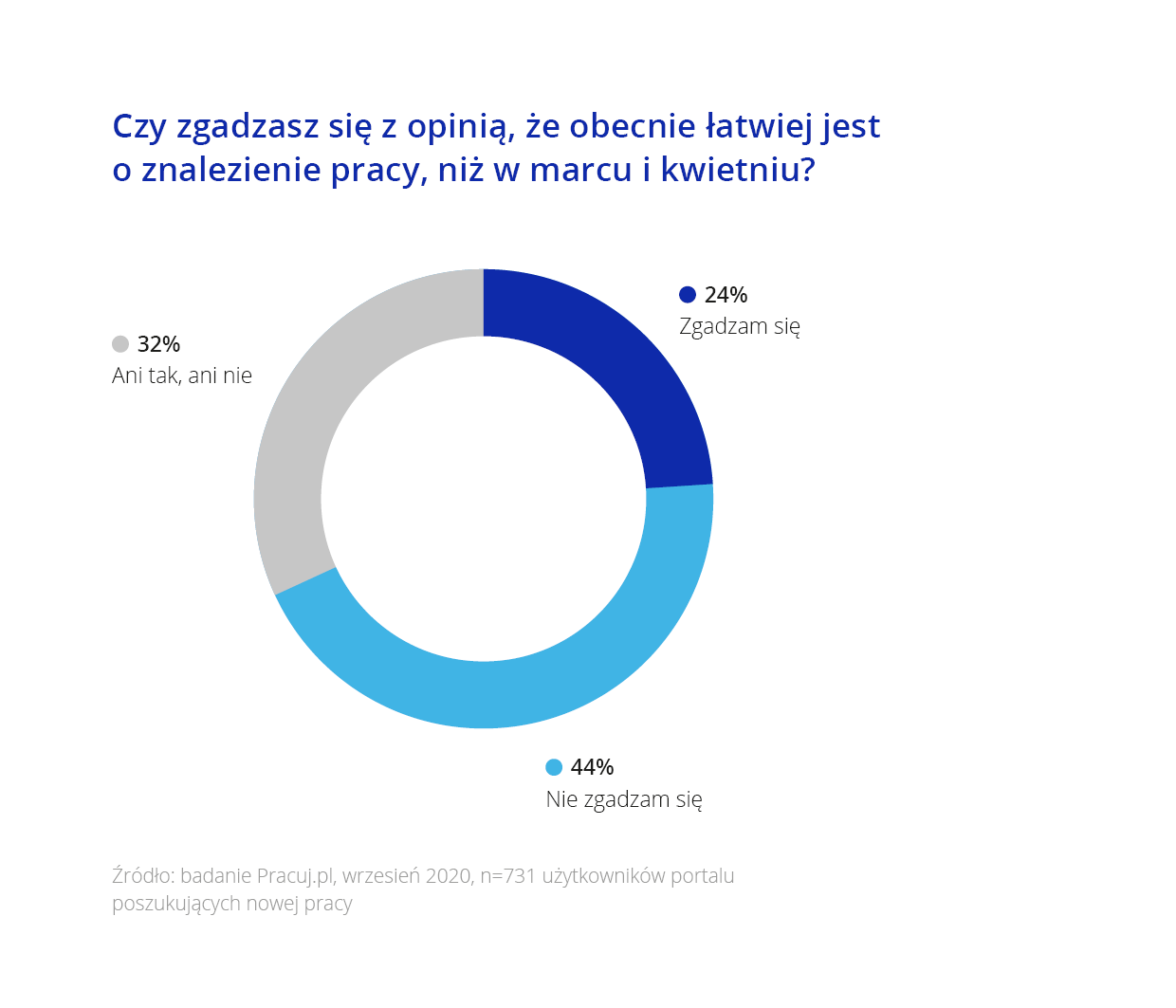

Gotowość do zmiany pracy to jedna z najbardziej stałych cech pracowników i kandydatów w Polsce. Jak pokazuje nasz raport, nawet pandemii nie udało się zmienić tej tendencji. Ostatnie pół roku dla wielu pracowników oznaczało niepewność i obawy przed konsekwencjami pandemii. To sytuacja motywująca do większej aktywności na rynku pracy, mimo ryzyk związanych z adaptacją do nowego środowiska – komentuje Agata Dzierlińska, HR Business Partner w Grupie Pracuj. Co trzeci badany poszukujący pracy (63%) uważa, że obecnie znalezienie zatrudnienia będzie trudniejsze, niż przed pandemią. Choć to wciąż większość respondentów, jest ich zdecydowanie mniej niż w kwietniu (75%). Nieco mniej wyraźne zmiany dotyczą oczekiwań wobec warunków zatrudnienia. Badani Polacy nadal częściej są skłonni przyjąć pracę poniżej swoich kwalifikacji (45%), niż zgodzić się na obniżenie oczekiwań finansowych (24%).

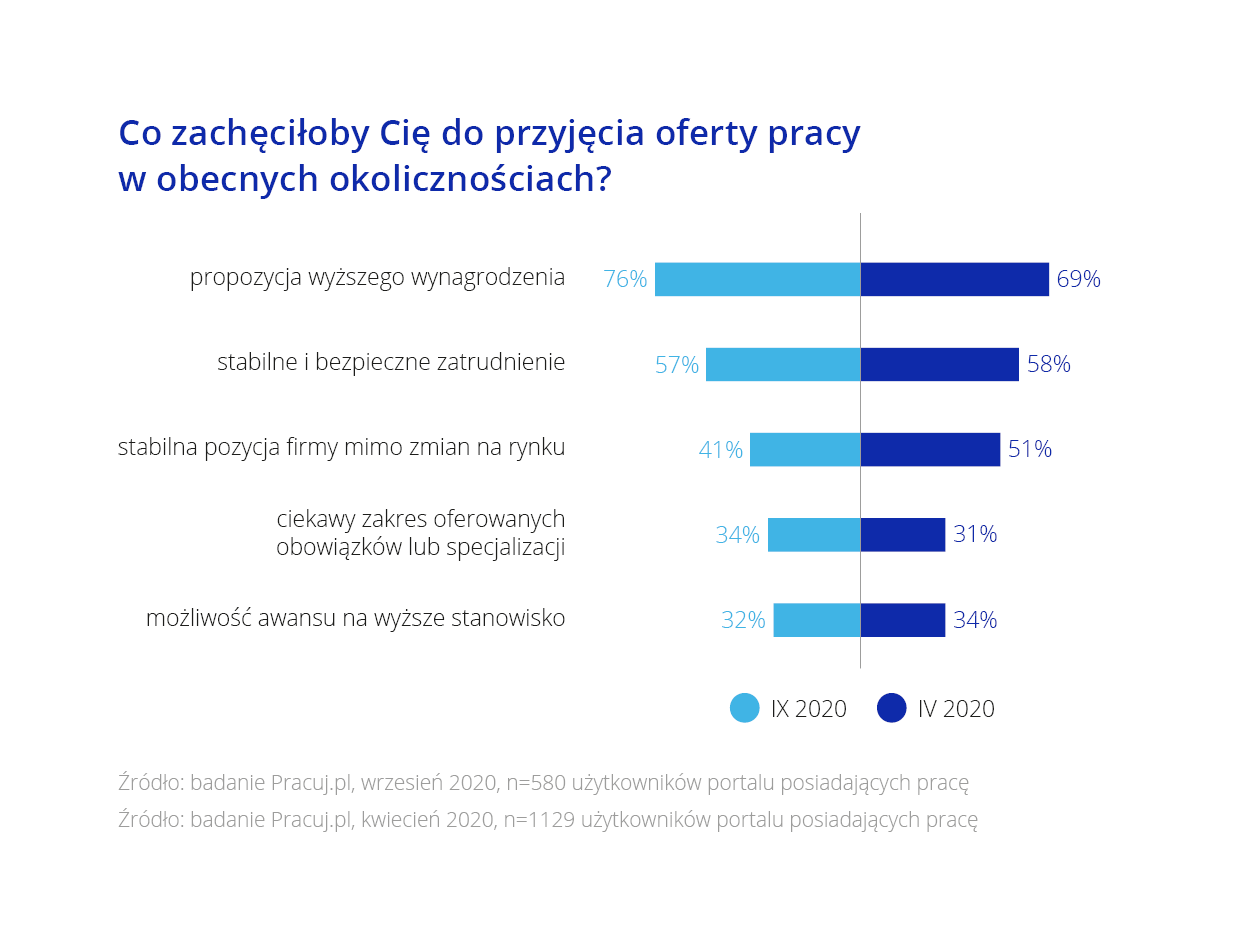

Co trzeci badany poszukujący pracy (63%) uważa, że obecnie znalezienie zatrudnienia będzie trudniejsze, niż przed pandemią. Choć to wciąż większość respondentów, jest ich zdecydowanie mniej niż w kwietniu (75%). Nieco mniej wyraźne zmiany dotyczą oczekiwań wobec warunków zatrudnienia. Badani Polacy nadal częściej są skłonni przyjąć pracę poniżej swoich kwalifikacji (45%), niż zgodzić się na obniżenie oczekiwań finansowych (24%). Jednocześnie jednak tuż za nią w piramidzie oczekiwań plasują się gwarancja stabilnego i bezpiecznego zatrudnienia (57%) oraz stabilna pozycja firmy mimo zmian na rynku (41%). Choć spokój związany z utrzymaniem pracy jest nieco mniej istotny dla badanych, niż w kwietniu, jest ważniejszy dla wyraźnie większej grupy osób niż ciekawe obowiązki (34%) czy możliwość awansu (32%).

Jednocześnie jednak tuż za nią w piramidzie oczekiwań plasują się gwarancja stabilnego i bezpiecznego zatrudnienia (57%) oraz stabilna pozycja firmy mimo zmian na rynku (41%). Choć spokój związany z utrzymaniem pracy jest nieco mniej istotny dla badanych, niż w kwietniu, jest ważniejszy dla wyraźnie większej grupy osób niż ciekawe obowiązki (34%) czy możliwość awansu (32%). Opinie te mogą zaskakiwać w obliczu stosunkowo pozytywnych danych płynących z rynku pracy. Między styczniem i wrześniem 2020 na portalu Pracuj.pl ukazało się 391 010 ogłoszeń, a szczególnie wysokie liczby ofert przyniósł III kwartał. Jak jednak komentował przy okazji najnowszego raportu Rynek Pracy Specjalistów Rafał Nachyna, Dyrektor Zarządzający Pracuj.pl, pracownicy są świadomi wyzwań wynikających ze zmieniającej się sytuacji pandemicznej.

Opinie te mogą zaskakiwać w obliczu stosunkowo pozytywnych danych płynących z rynku pracy. Między styczniem i wrześniem 2020 na portalu Pracuj.pl ukazało się 391 010 ogłoszeń, a szczególnie wysokie liczby ofert przyniósł III kwartał. Jak jednak komentował przy okazji najnowszego raportu Rynek Pracy Specjalistów Rafał Nachyna, Dyrektor Zarządzający Pracuj.pl, pracownicy są świadomi wyzwań wynikających ze zmieniającej się sytuacji pandemicznej.