Strategia Global Macro – pozwalająca na większą płynność oraz szersze spojrzenie na światowe rynki – to kierunek, w który wierzy w tym roku IPOPEMA TFI. Strategia polega na inwestowaniu w klasy aktywów dobieranych na podstawie globalnych i lokalnych trendów makroekonomicznych, działając jedynie na najbardziej płynnych rynkach na świecie. Global Macro ma pomóc IPOPEMA TFI w realizacji strategii absolute return i generowaniu dodatniej stopy zwrotu niezależnie od koniunktury.

‘’Na polskim rynku jest niewiele takich rozwiązań. Uważamy, że z upływem czasu polscy inwestorzy będą chcieli, lub zostaną wręcz zmuszeni do zdywersyfikowania swoich portfeli poza tradycyjnymi funduszami ze względu na obecne, niskie rentowności’’ – podkreśla Daniel Krzanicki, zarządzający portfelem Global Macro w IPOPEMA TFI.

IPOPEMA dostosowuje się do rynku

Biorąc pod uwagę trudne warunki, które panowały na rynkach finansowych w ostatnim roku (wyprzedaż na rynku obligacji w pierwszym półroczu 2018, wyprzedaż na rynku akcji w II poł 2018), tradycyjne modele inwestowania (np. 60% akcje/ 40% obligacje) przestały zdawać egzamin…

Huśtawka emocji nadal utrudnia życie inwestorom w bieżącym roku i niewiele wskazuje na to, aby w najbliższych miesiącach sytuacja miała się polepszyć. Strategia Global Macro jest skonstruowana pod kątem szerszego spektrum inwestycyjnego, co pozwala na większą ekspozycję na inne klasy aktywów, np. waluty, surowce lub rynki wschodzące. Model strategii zakłada możliwość wygenerowania wyższej stopy zwrotu przy podobnym poziomie ryzyka. Dzięki aktywnej polityce zarządzania ryzykiem fundusze oparte o strategię Global Macro są w stanie bardzo szybko ograniczyć ewentualne straty dla inwestorów ze względu na wysoką płynność aktywów.

„W sytuacji podwyższonego poziomu zmienności na rynkach, ochrona zainwestowanego kapitału jest kluczowa, a polityka „drawdown” ogranicza możliwość strat w strategii’’ – dodaje zarządzający.

Partnerzy dystrybucyjni ważnym elementem wiedzy o rynku

IPOPEMA TFI zamierza jednocześnie wzmocnić kontakty w ramach sieci dystrybucji, chcąc zwiększyć atrakcyjność strategii Global Macro pod kątem produktowym jak i operacyjnym.

‘’Kluczowe w tym procesie jest nie tylko doświadczenie zarządzających i ich szeroka wiedza na temat rynków finansowych, ale również wszechstronna sieć relacji, pozwalających nam rozszyfrować różne trendy polityczne, stanowiące coraz bardziej istotny element otaczającego nas świata’’ – podkreśla D. Krzanicki.

Czego należy oczekiwać w najbliższych miesiącach?

IPOPEMA TFI uważa, iż otoczenie rynkowe nie napawa optymizmem. Największe gospodarki świata zbliżają się lub znajdują się w fazę spowolnienia, a to stawia nowe wyzwania przed inwestorami. Po pierwsze, wzrośnie popyt na obligacje, pomimo faktu, iż rentowności są powszechnie uważane jako „niskie.”

To jeszcze nie jest moment, w którym należy spodziewać się cięcia stóp procentowych – banki centralne zmieniają nastawienie na neutralne. Cykl podwyżek stóp jest za nami. Spodziewane obniżki stóp mogą nastąpić dopiero w sytuacji, gdy istotnie spadnie wzrost gospodarczy lub nastąpi większa przecena na światowych giełdach (powtórka z grudnia 2018 r.).

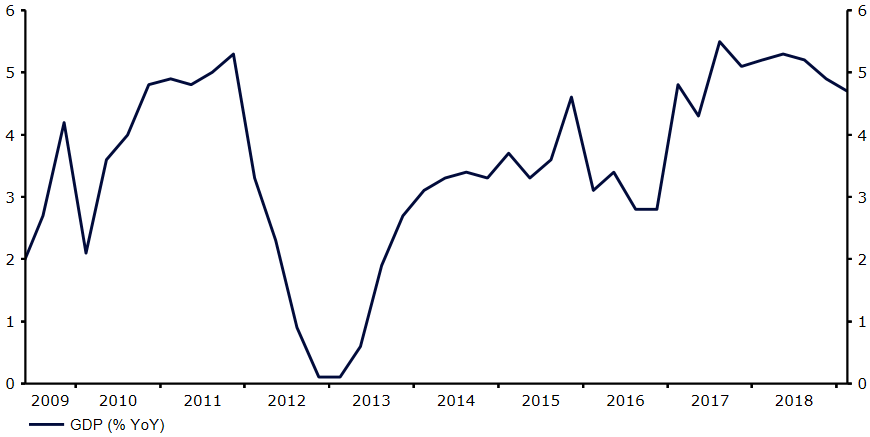

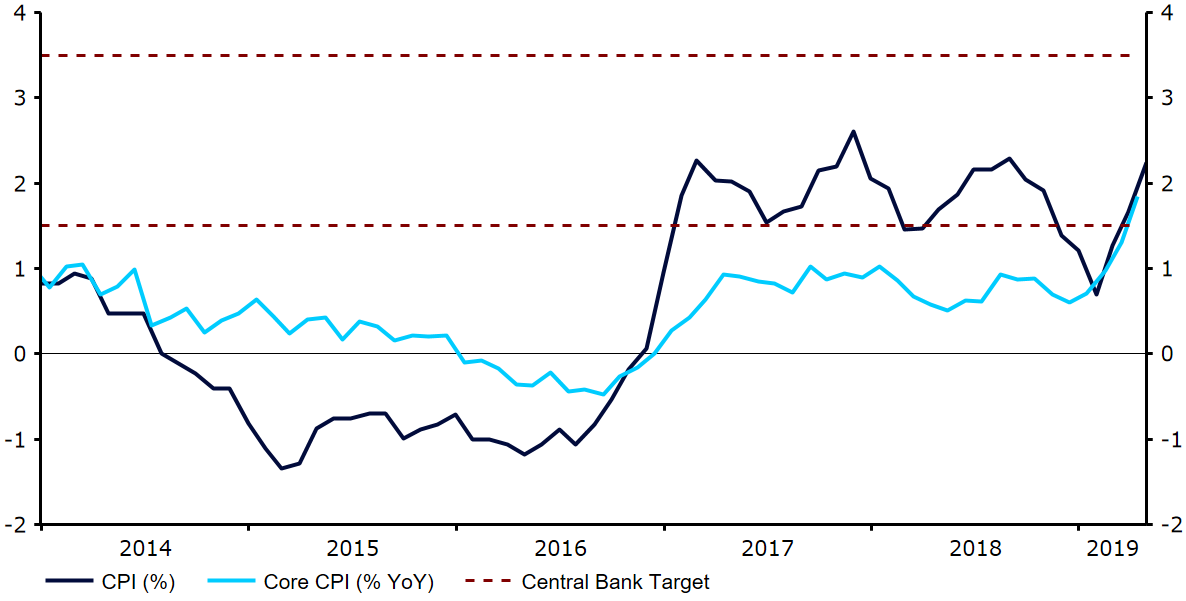

Podobny obraz widoczny jest w kraju. Mimo wysokiego wzrostu w Polsce, analitycy spodziewają się, że gospodarka będzie rosła wolniej w najbliższych kwartałach, a niższy wzrost strefy Euro zrównoważy dodatni impuls „Piątki Kaczyńskiego”. Trudno sobie wyobrazić, że RPP zdecyduje się na podniesienie stóp procentowych w sytuacji, gdy wyższa inflacji napędzana jest jedynie czynnikami przejściowymi, a na świecie widać spowolnienie i spadek w cenach surowców.

Jednak, pomimo tej wizji, w ocenie IPOPEMA TFI, strategia Global Macro jest na tyle elastyczna, że pozwoli na inwestycje na perspektywicznych rynkach. I tak, obiecujące wydają się być rynki Rosji i Ukrainy, ze względu na już przeprowadzone reformy strukturalne, które zaowocują zwiększonym wzrostem gospodarczym, a obecna presja inflacyjna okaże się przejściowa. ‘’Biorąc pod uwagę atrakcyjnie wycenione aktywa i przejściową niechęć zagranicznych inwestorów do inwestowania na rynkach wschodzących, nasza analiza wskazuje na odwrócenie trendu i wysokie prawdopodobieństwo ponadprzeciętnych stóp zwrotu na tych rynkach w najbliższych kwartałach’’ – podsumowuje Daniel Krzanicki.

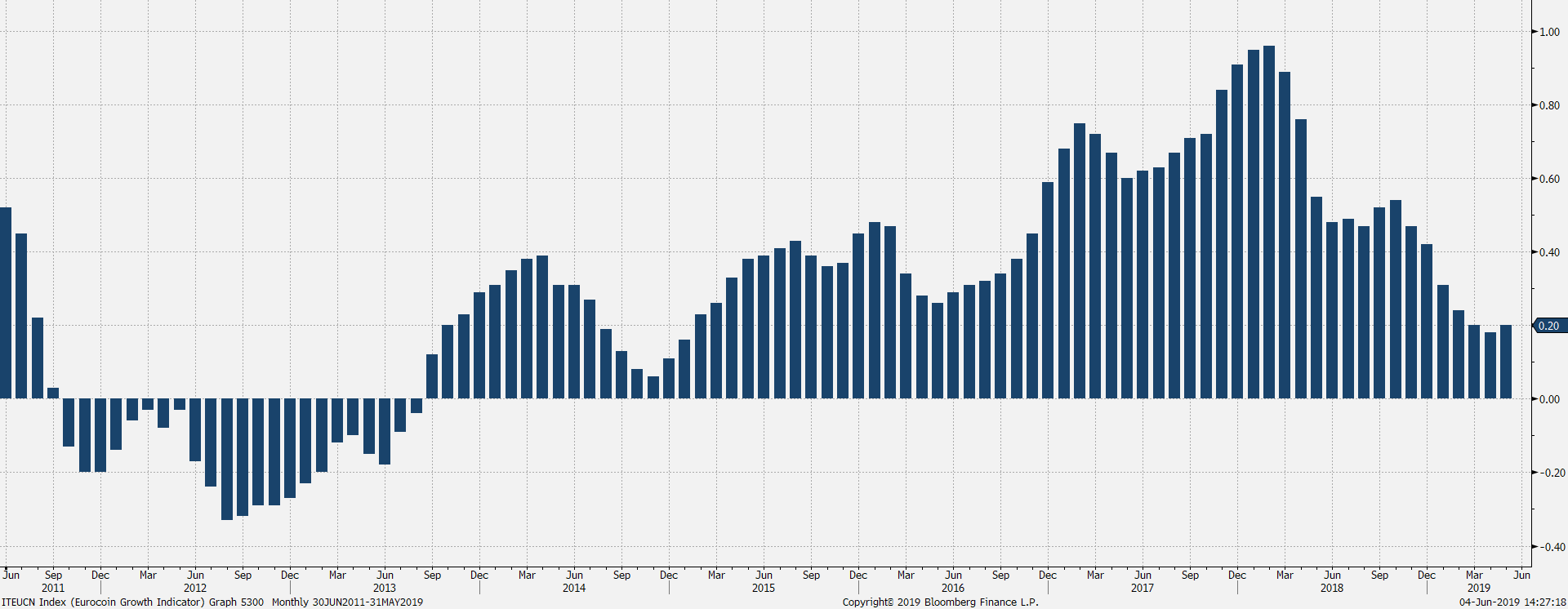

Koniunktura w strefie euro: eurocoin. Źródło: Bloomberg

Koniunktura w strefie euro: eurocoin. Źródło: Bloomberg Aktualne prognozy EBC. Źródło: EBC

Aktualne prognozy EBC. Źródło: EBC

– Inwestycja w Ligocie Dolnej pozwoli nam na sprawniejsze zaopatrywanie w pasze hodowców na południu Polski. Oficjalne otwarcie wytwórni pasz to kolejny krok w realizacji modelu „od ziarna do stołu” i silny impuls rozwojowy dla obszarów rolniczych tego regionu. W rejonach, w których działamy, opieramy współpracę z rolnikami na zaufaniu i uczciwych zasadach. Tak samo będzie na Opolszczyźnie – mówi Czesław Szlagowski, dyrektor wytwórni pasz w Ligocie Dolnej koło Kluczborka.

– Inwestycja w Ligocie Dolnej pozwoli nam na sprawniejsze zaopatrywanie w pasze hodowców na południu Polski. Oficjalne otwarcie wytwórni pasz to kolejny krok w realizacji modelu „od ziarna do stołu” i silny impuls rozwojowy dla obszarów rolniczych tego regionu. W rejonach, w których działamy, opieramy współpracę z rolnikami na zaufaniu i uczciwych zasadach. Tak samo będzie na Opolszczyźnie – mówi Czesław Szlagowski, dyrektor wytwórni pasz w Ligocie Dolnej koło Kluczborka. Obiekt w Ligocie Dolnej produkować będzie głównie pasze dla trzody chlewnej, które dostarczane będż do hodowców współpracujących z firmą na zasadzie umów kontraktacyjnych oraz w ramach programu Gobarto 500. Co ważne, firma zamierza w dalszym ciągu zaopatrywać się w zboża u polskich rolników. W 2017 r. Cedrob Pasze skupił niemal 900 tys. ton polskich zbóż (pszenicę, kukurydzę, pszenżyto, owies, rzepak, żyto i jęczmień). Nowa wytwórnia powinna zwiększyć roczne zapotrzebowanie na surowce o około 30%. Obecnie z Grupą współpracuje blisko 8 tys. producentów zbóż z całej Polski. Grupa Cedrob już dziś zapowiada kolejne inwestycje w tym segmencie.

Obiekt w Ligocie Dolnej produkować będzie głównie pasze dla trzody chlewnej, które dostarczane będż do hodowców współpracujących z firmą na zasadzie umów kontraktacyjnych oraz w ramach programu Gobarto 500. Co ważne, firma zamierza w dalszym ciągu zaopatrywać się w zboża u polskich rolników. W 2017 r. Cedrob Pasze skupił niemal 900 tys. ton polskich zbóż (pszenicę, kukurydzę, pszenżyto, owies, rzepak, żyto i jęczmień). Nowa wytwórnia powinna zwiększyć roczne zapotrzebowanie na surowce o około 30%. Obecnie z Grupą współpracuje blisko 8 tys. producentów zbóż z całej Polski. Grupa Cedrob już dziś zapowiada kolejne inwestycje w tym segmencie.

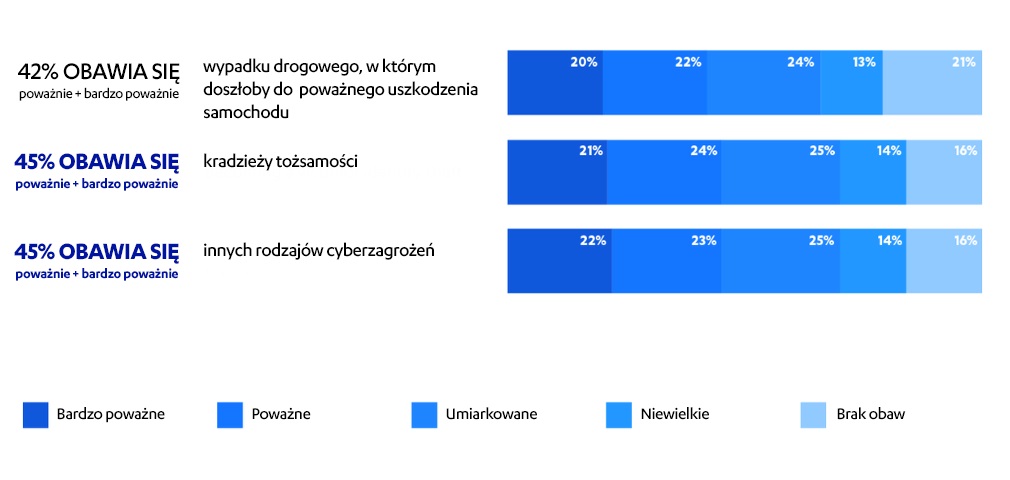

Ponad połowa (51%) internautów ma bliską osobę, która padła ofiarą cyberprzestępcy, a jeden na czterech użytkowników został dotknięty kilkoma formami cyberataku[3]. Najczęściej spotykanymi zagrożeniami są złośliwe oprogramowanie lub wirusy oraz oszustwa związane z kartami kredytowymi, SMS-ami i połączeniami telefonicznymi. „Tradycyjne” cyberataki są nadal bardziej powszechne niż kradzież tożsamości lub przejęcie konta, jednak liczba tych ostatnich stale rośnie. Koszty oszustw polegających na otwieraniu nowych kont z wykorzystaniem skradzionych danych użytkowników zwiększyły się z 3 mld dolarów w 2017 r. do 3,4 mld w 2018 r[4].

Ponad połowa (51%) internautów ma bliską osobę, która padła ofiarą cyberprzestępcy, a jeden na czterech użytkowników został dotknięty kilkoma formami cyberataku[3]. Najczęściej spotykanymi zagrożeniami są złośliwe oprogramowanie lub wirusy oraz oszustwa związane z kartami kredytowymi, SMS-ami i połączeniami telefonicznymi. „Tradycyjne” cyberataki są nadal bardziej powszechne niż kradzież tożsamości lub przejęcie konta, jednak liczba tych ostatnich stale rośnie. Koszty oszustw polegających na otwieraniu nowych kont z wykorzystaniem skradzionych danych użytkowników zwiększyły się z 3 mld dolarów w 2017 r. do 3,4 mld w 2018 r[4].

Źródło: Thomson Reuters Datastream Data: 31/05/19

Źródło: Thomson Reuters Datastream Data: 31/05/19 Źródło: Thomson Reuters Datastream Data: 31/05/19

Źródło: Thomson Reuters Datastream Data: 31/05/19 Źródło: Thomson Reuters Datastream Data: 23/05/19

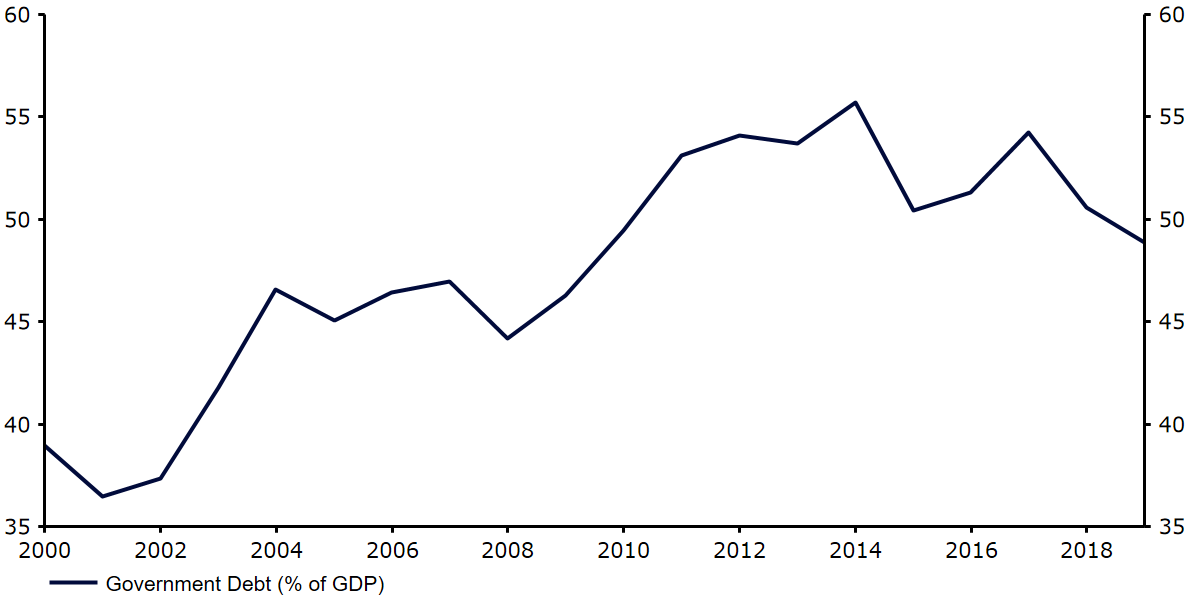

Źródło: Thomson Reuters Datastream Data: 23/05/19 Źródło: Thomson Reuters Datastream Data: 22/05/19

Źródło: Thomson Reuters Datastream Data: 22/05/19