Czego chcą Europejczycy vs. priorytety europejskich partii politycznych oraz to, czym najprawdopodobniej zajmie się nowa Komisja Europejska.

- Czego chcą Europejczycy? Walka z ubóstwem i poprawa opieki zdrowotnej to najważniejsze priorytety wyborców (Eurobarometr z kwietnia 2024). Wyniki te są zgodne z naszą własną ankietą Allianz Pulse: gospodarka, miejsca pracy i nierówności są najważniejsze, podczas gdy zielona transformacja odgrywa jedynie niewielką rolę.

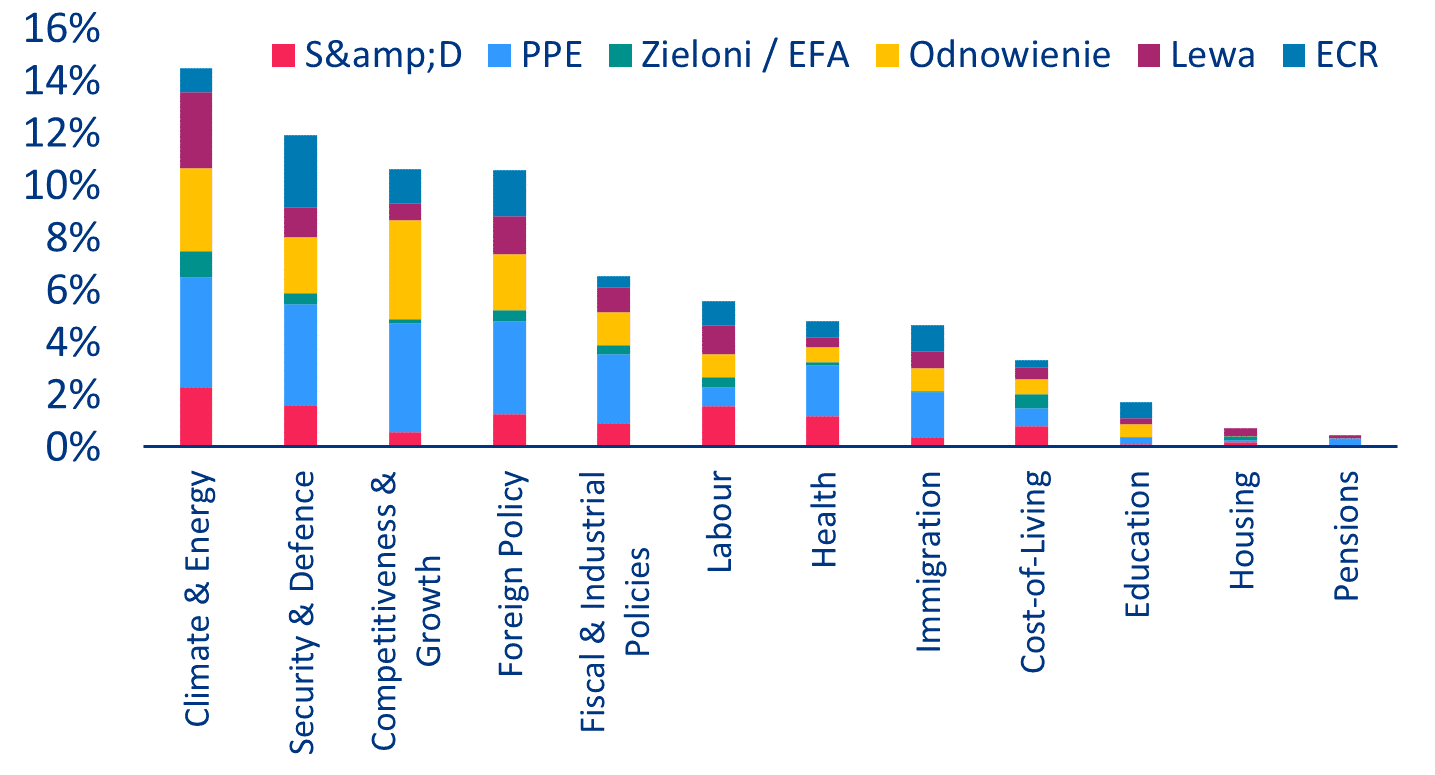

- Mandaty rozdane – jakie są więc programy partii w PE? Partie koncentrują się na niektórych priorytetowych tematach – ale nie wszystkie z nich się pokrywają z oczekiwaniami wyborców. Pięć najważniejszych dla partii w PE tematów to: klimat i energia, bezpieczeństwo i obrona, konkurencyjność i wzrost, polityka zagraniczna oraz polityka fiskalna i przemysłowa

- Dokąd zmierzać będzie z kolei przyszła Komisja Europejska? Patrząc wstecz, patrząc w przyszłość: sporym osiągnięciom w polityce innowacji i otwartego rynku, m.in. Instrument na rzecz Odbudowy i Zwiększania Odporności, fundusz Next Generation EU (tutaj najwięcej zostało dla Polski – patrz wykres) i plan RePowerEU towarzyszą kolejne wyzwania, takie jak zwiększanie konkurencyjności (zwłaszcza cyfrowej) ale też przemysłowej

- Dlaczego innowacje, digitalizacja i AI są tak ważne dla Europy? Europa pozostaje najstarszym kontynentem na świecie z medianą wieku powyżej 44 lat i stanowi jedynie około 5% światowej populacji. W marcu 2024 r. UE przyjęła również pierwszą na świecie ustawę o sztucznej inteligencji, gdyż teoretycznie sztuczna inteligencja powinna pozwolić na wzrost produktywności o 6% w ciągu najbliższych dziesięciu lat, co przy pełnym wdrożeniu mogłoby zaradzić brakowi 12 mln Europejczyków w 2030 r.

- Fundamentem wzrostu i dobrobytu w Europie jest integracja i wspólny rynek – ciąg dalszy „patrząc wstecz i patrząc w przyszłość”: UE podpisała kilka umów o wolnym handlu (FTA) z kluczowymi partnerami, takimi jak Japonia (2019), Singapur (2019), Wietnam (2020), Wielka Brytania (2021) i Nowa Zelandia (2024), które otworzyły nowe możliwości rynkowe dla europejskich przedsiębiorstw, ale nigdy tak pilna nie była Unia Rynków Kapitałowych (CMU) której brak utrudnia konkurencyjne (wobec np. USA czy Chin) finansowanie i ekspansję europejskich firm

- Europa przyjęła również wspólną strategię dotyczącą surowców krytycznych ale zmiany geopolityczne i protekcjonizm na świecie będą wymagały dalszego przeglądu i adaptacji strategii handlowej UE, m.in. tradycyjne umowy o wolnym handlu ustępować będą na rzecz mniejszych, łatwiejszych do osiągnięcia umów tematycznych

- Wyzwania w europejskiej architekturze bezpieczeństwa, w tym konflikty w pobliżu wschodniej granicy NATO i rosnąca niestabilność w regionie, podkreślają potrzebę adaptacji – oczywiste jest, że UE musi szybko zwiększyć wydatki na obronność i stworzyć przestrzeń fiskalną dla stałego wzrostu powyżej 2% PKB

- Patrząc w przyszłość, polityka fiskalna będzie musiała stać się strategiczna – w latach 2019-2024 nie doszło do rzeczywistej integracji fiskalnej i finansowej, ale poczyniono pewne postępy w zakresie zasad fiskalnych, co było wymuszone przez Covid-19 i napięcia geopolityczne

- UE stała się liderem w globalnej walce ze zmianami klimatu, ale nie spodziewamy się dalszego przyspieszenia w polityce klimatycznej

Czego chcą Europejczycy

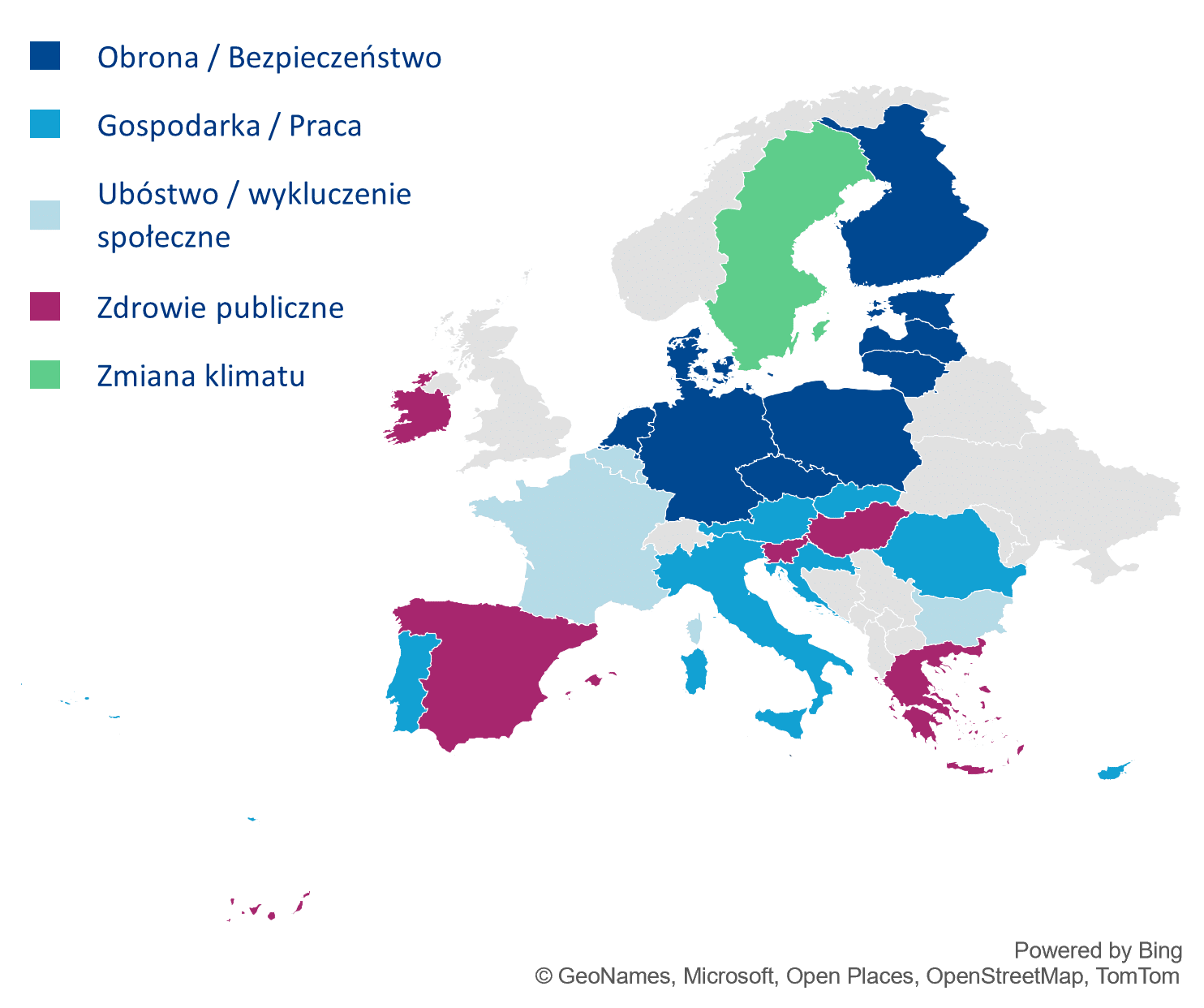

Walka z ubóstwem i poprawa opieki zdrowotnej to najważniejsze priorytety wyborców. Według badania Eurobarometru z kwietnia 2024 r. ubóstwo zostało uznane za główny problem kampanii przez 33% respondentów, a tuż za nim uplasowało się zdrowie publiczne z wynikiem 32%. Gospodarka, tworzenie miejsc pracy, obrona i bezpieczeństwo były równie ważnymi kwestiami, z których każda została wybrana przez 31% uczestników. Co ciekawe, zajęcie się zmianami klimatu, które wcześniej zajmowało trzecie miejsce pod względem ważności w ankiecie z końca 2023 r., spadło na piąte miejsce, a 27% respondentów wskazało je jako kluczową kwestię. Wyniki te są zgodne z naszą własną ankietą Allianz Pulse: gospodarka, miejsca pracy i nierówności są najważniejsze, podczas gdy zielona transformacja odgrywa jedynie niewielką rolę.[1] Austria jest jedynym krajem, w którym wygrała przyszłość Europy. Z analiz Allianz Trade wynika, że zmiana klimatu została uznana za najwyższy priorytet w Szwecji, podczas gdy Europa Wschodnia i Północna, w tym Niemcy, są zdominowane przez debatę na temat obronności i bezpieczeństwa (wykres 1).

Wykres 1: Kluczowe tematy priorytetowo traktowane przez mieszkańców UE na podstawie danych ankietowych

Źródło: Eurobarometr 101.1, Allianz Research

Partie koncentrują się na niektórych priorytetowych tematach – ale nie wszystkie z nich się pokrywają. Patrząc na manifesty wyborcze ogólnoeuropejskich partii politycznych, stwierdzamy, że w pewnym stopniu pokrywają się one z obawami wyborców. Pięć najważniejszych tematów to klimat i energia, bezpieczeństwo i obrona, konkurencyjność i wzrost, polityka zagraniczna oraz polityka fiskalna i przemysłowa (wykres 2).

Wykres 2: Analiza manifestów politycznych, % całości

Źródło: Manifesty partii, Allianz Research. Uwaga: Udział liczby słów w stosunku do całkowitej liczby słów analizowanych we wszystkich manifestach. Tematy nie są zależne od kontekstu w tej analizie słów i mogą być używane w kontekście pozytywnym lub negatywnym.

Ogólnie rzecz biorąc, obecność większej liczby eurosceptyków w Parlamencie Europejskim może mieć wpływ na politykę UE. Główne partie centrowe (EPL, S&D i Odnowa) mają podobne podejście do aspektów gospodarczych. Jednak w wyniku zwiększonej presji ze strony skrajnej prawicy, ich uwaga nieznacznie przesunęła się w kierunku bardziej prawicowych priorytetów, w tym bezpieczeństwa i obrony. Z analiz Allianz Trade wynika, że priorytety gospodarcze wskazują na skupienie się na konkurencyjności i wzroście, a następnie na polityce zagranicznej oraz polityce fiskalnej i przemysłowej. Jeśli chodzi o aspekty społeczne, dominuje zdrowie i tworzenie miejsc pracy, a następnie imigracja. Ponieważ więcej „twardych” niż „miękkich” sił eurosceptycznych może potencjalnie wpływać na debaty europejskie, może to zmienić priorytety legislacyjne UE i ogólny kierunek niektórych tematów. Jednak większości i koalicje na poziomie UE są bardziej niejednorodne i złożone niż w polityce krajowej. Jeśli chodzi o koalicje, zwykle grupy polityczne łączą się z różnymi partiami w zależności od omawianego tematu.

Patrząc wstecz, patrząc w przyszłość: Dokąd zmierza Komisja Europejska?

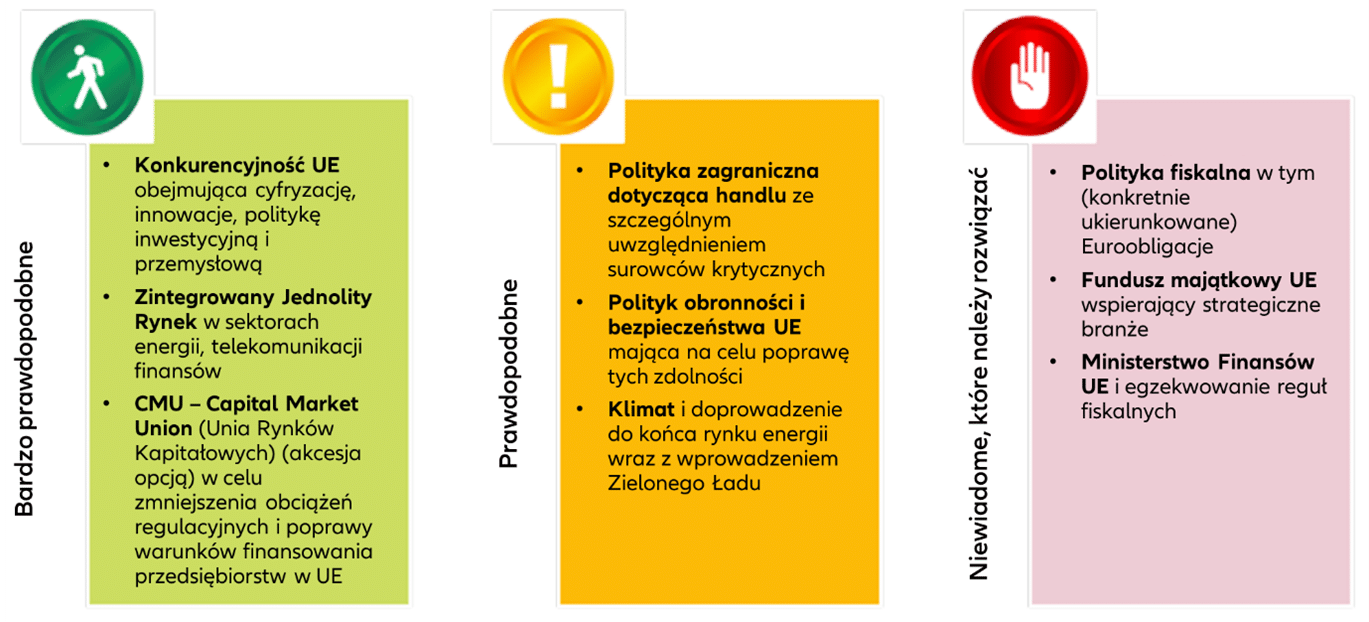

Wykres 3: Kluczowe tematy, które powinny znaleźć się w agendzie Komisji Europejskiej, pogrupowane według prawdopodobieństwa osiągnięcia konsensusu w ciągu najbliższych pięciu lat

Źródło: Allianz Research

W ciągu ostatnich pięciu lat Parlament Europejski ustanowił agendę cyfrową skoncentrowaną na tworzeniu konkurencyjnej gospodarki cyfrowej poprzez inwestycje w infrastrukturę, rozwój umiejętności i innowacje w zakresie sztucznej inteligencji (AI) i cyberbezpieczeństwa. Celem było zapewnienie bezpiecznych usług cyfrowych przy jednoczesnej ochronie praw do prywatności i przestrzeganiu podstawowych wartości. W rezultacie w 2022 r. UE uzgodniła Akt o rynkach cyfrowych, aby zapewnić uczciwą konkurencję między platformami internetowymi, co prowadzi do korzyści, takich jak niższe ceny i innowacje. Zgodnie z tym akt prawny o usługach cyfrowych promuje zaufanie, innowacje i wzrost usług cyfrowych poprzez nadzór na szczeblu UE, uzupełniając krajowe organy regulacyjne w celu stworzenia bezpiecznego środowiska online dla wszystkich obywateli. W marcu 2024 r. UE przyjęła również pierwszą na świecie ustawę o sztucznej inteligencji, ustanawiając ramy regulacyjne, które promują bezpieczne i dostosowane do UE systemy poprzez podejście oparte na ryzyku.

Jednak aby wspierać kulturę innowacji i zmniejszyć awersję do ryzyka, kluczowe jest uproszczenie przepisów, zwiększenie konkurencyjności i promowanie wzrostu. Najważniejszą kwestią dla UE jest przyjęcie cyfryzacji i sztucznej inteligencji w celu zwiększenia produktywności, przy jednoczesnym zwiększeniu inwestycji w badania i rozwój oraz edukację w celu zwiększenia przyszłych poziomów produktywności. Z analiz Allianz Trade wnika, że przez dziesięciolecia europejski przemysł koncentrował się głównie na wyspecjalizowanych sektorach średniej technologii o umiarkowanym poziomie intensywności badań i rozwoju. Ta zależność od ścieżki rozwoju sprawiła, że UE ma trudności z dotrzymaniem kroku branżom zaawansowanych technologii, w tym rewolucji AI i biotechnologii. Sprostanie temu wyzwaniu wymaga interwencji sektora publicznego w celu stymulowania badań nad nowymi technologiami i wspierania rozwoju przemysłu zaawansowanych technologii w UE. Aby finansować innowacje w Europie w przyszłości, konieczne jest pięć neutralnych budżetowo zmian: (i) usprawnienie zarządzania Europejską Radą Inwestycyjną (EIC) poprzez rekrutację niezależnych, wykwalifikowanych kierowników programów o zwiększonych uprawnieniach decyzyjnych oraz uproszczenie procesów i procedury projektowania, aby umożliwić naukowcom głosowanie nad najlepszymi wnioskami; (ii) stopniowe zmniejszanie Europejskiego Instytutu Innowacji i Technologii (EIT) oraz Europejskiego Ekosystemu Innowacji (EIE), co uwolniłoby do 0,51 mld EUR rocznie z mającego wkrótce powstać Europejskiego Instytutu Innowacji i Technologii (EIT) oraz Europejskiego Ekosystemu Innowacji (EIE).(iii) uwolnienie 0,41 mld EUR rocznie na projekty innowacyjne z budżetu akceleratora, obecnie wykorzystywanego na inwestycje, a nie na innowacje; (iv) przeznaczenie uzyskanego w ten sposób 1 mld EUR rocznie na projekty w stylu amerykańskiej Agencji Zaawansowanych Projektów Badawczych (ARPA); oraz (v) wykorzystanie środków z klastrów II filaru i funduszu innowacji do finansowania programów typu Pathfinder lub ustanowienie dwóch agencji tematycznych ds. energii i zdrowia.[2]

Jednocześnie ważna jest również konkurencyjność przemysłowa i skupienie się na integracji jako fundamencie wzrostu i dobrobytu w Europie. Od 2019 r. podjęto kilka inicjatyw wspierających inwestycje w UE (np. Instrument na rzecz Odbudowy i Zwiększania Odporności, fundusz Next Generation EU i plan RePowerEU, tabela 1), ale na razie miały one niewielki pozytywny wpływ, biorąc pod uwagę powolne wdrażanie. Mimo że polityka przemysłowa zajmuje ważne miejsce w agendzie wielu krajów, rządy muszą unikać wybierania zwycięzców i angażowania się w protekcjonizm lub dotacje, które utrudniają efektywność rynku i handel w UE. Aby zwiększyć konkurencyjność, UE powinna dążyć do prawdziwie zintegrowanego jednolitego rynku, szczególnie w sektorze energetycznym, telekomunikacyjnym i finansowym. Unia rynków kapitałowych (CMU) nigdy nie była tak pilna, zwłaszcza w przypadku usług finansowych, ponieważ konkurencja o kapitał nasila się w obliczu wyższych stóp procentowych i ogromnych wymagań inwestycyjnych. Podczas gdy jednolity nadzór pozostaje poza zakresem, trwająca debata może obejmować środki mające na celu zmniejszenie obciążeń regulacyjnych i poprawę warunków finansowania dla przedsiębiorstw w UE poprzez ożywienie rynku sekurytyzacji, zwiększenie harmonizacji (prawo upadłościowe, rachunkowość, wymogi dotyczące notowań giełdowych) i wzmocnienie nadzoru.

Tabela 1 – Środki podjęte przez UE w celu wzmocnienia inwestycji od 2019 r.

| Program |

Opis |

Budżet/Cel |

|

| Program Invest EU |

Konsoliduje różne instrumenty finansowe UE w celu stymulowania inwestycji w innowacje, badania i infrastrukturę. |

Cel: uruchomienie inwestycji o wartości 650 mld euro |

| Europejski Fundusz na rzecz Inwestycji Strategicznych (EFIS) |

Część Planu Inwestycyjnego dla Europy, mająca na celu mobilizację prywatnych inwestycji dla strategicznych projektów. |

Planowane uruchomienie 500 mld EUR do końca 2020 r. |

| Instrument „Łącząc Europę” (CEF) |

Finansuje projekty infrastrukturalne w sektorach transportu, energii i usług cyfrowych. |

33,7 mld EUR na lata 2021-2027 |

| Unia rynków kapitałowych (CMU) |

Ma na celu integrację rynków kapitałowych w całej UE w celu dywersyfikacji finansowania dla przedsiębiorstw i poprawy dostępu do kapitału. |

NIE DOTYCZY |

| Europejskie fundusze strukturalne i inwestycyjne (ESIF) |

Zmniejsza dysproporcje regionalne i wspiera spójność gospodarczą poprzez finansowanie różnych projektów. |

373 mld EUR na lata 2021-2027 |

| NextGenerationEU |

Instrument odbudowy wspierający odbudowę UE po pandemii COVID-19. |

750 mld EUR |

| Plan inwestycyjny na rzecz Europejskiego Zielonego Ładu |

Mobilizuje zrównoważone inwestycje w celu osiągnięcia neutralności klimatycznej do 2050 r. |

1 bilion euro w ciągu dekady |

| RePowerEU |

Ma na celu dywersyfikację dostaw gazu, przyspieszenie wdrażania energii odnawialnej, poprawę efektywności energetycznej, elektryfikację i wdrożenie pomp ciepła, inwestowanie w przyszłościowe technologie i wzmocnienie środków awaryjnych. |

Około 300 mld EUR inwestycji do 2030 r. |

|

|

|

|

|

|

Źródła: Komisja Europejska, Allianz Research

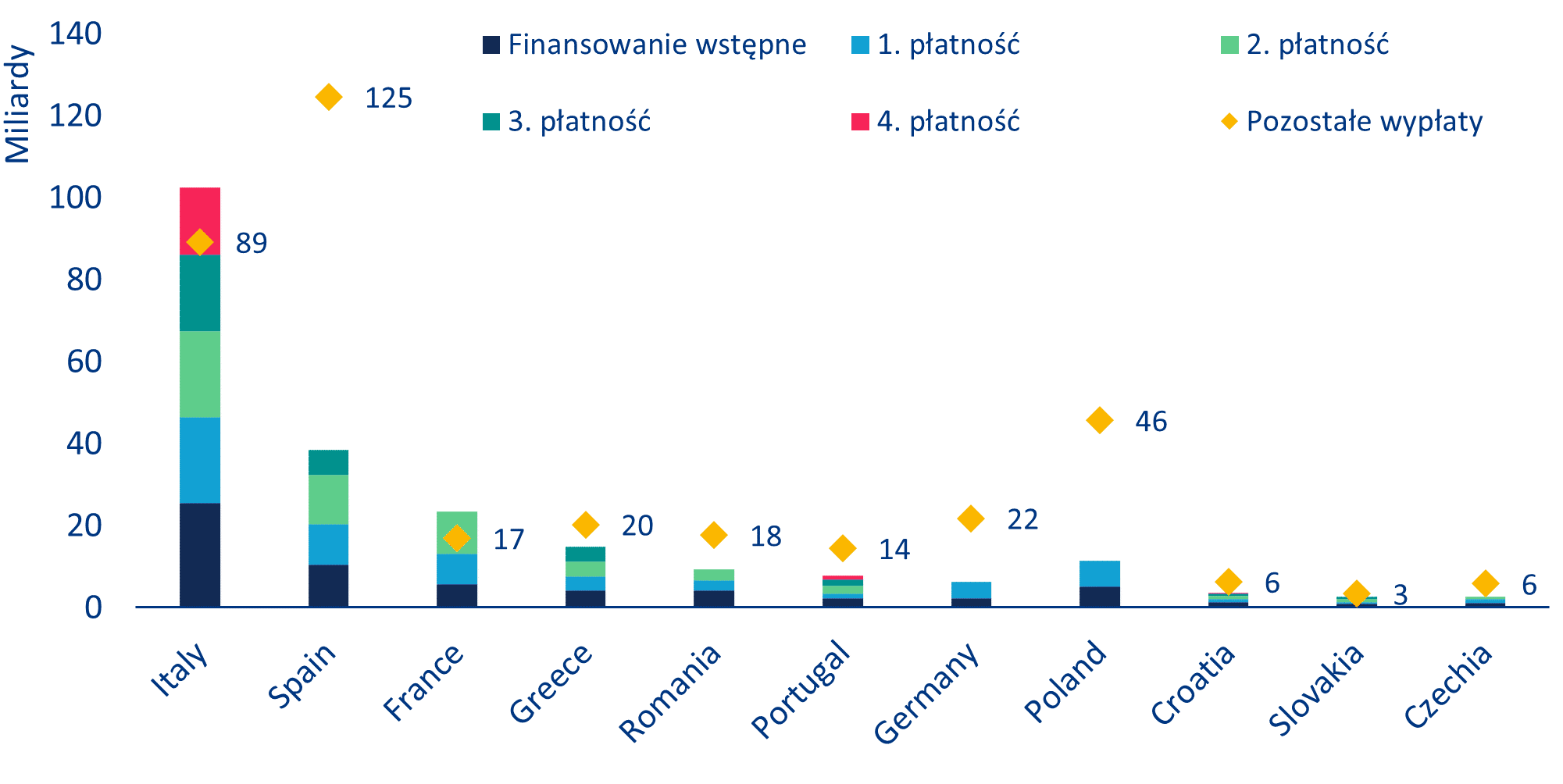

Wykres 4: Środki z „Next Generation EU” według transzy, mld EUR

Źródła: Komisja Europejska, Allianz Research

W latach 2019-2024 polityka handlowa UE osiągnęła znaczące kamienie milowe w promowaniu bardziej otwartego i zrównoważonego globalnego systemu handlu. UE podpisała kilka umów o wolnym handlu (FTA) z kluczowymi partnerami, takimi jak Japonia (2019), Singapur (2019), Wietnam (2020), Wielka Brytania (2021) i Nowa Zelandia (2024), które otworzyły nowe możliwości rynkowe dla europejskich przedsiębiorstw, przy jednoczesnym utrzymaniu wysokich standardów w obszarach takich jak prawa pracownicze i ochrona środowiska. Obecnie w UE obowiązuje 46 umów o wolnym handlu, które obejmują 44% handlu poza UE w 2023 r. (48% eksportu i 40% importu). Uwzględniając samą UE-27, wolny handel obejmuje ponad trzy czwarte całkowitej wymiany handlowej bloku.

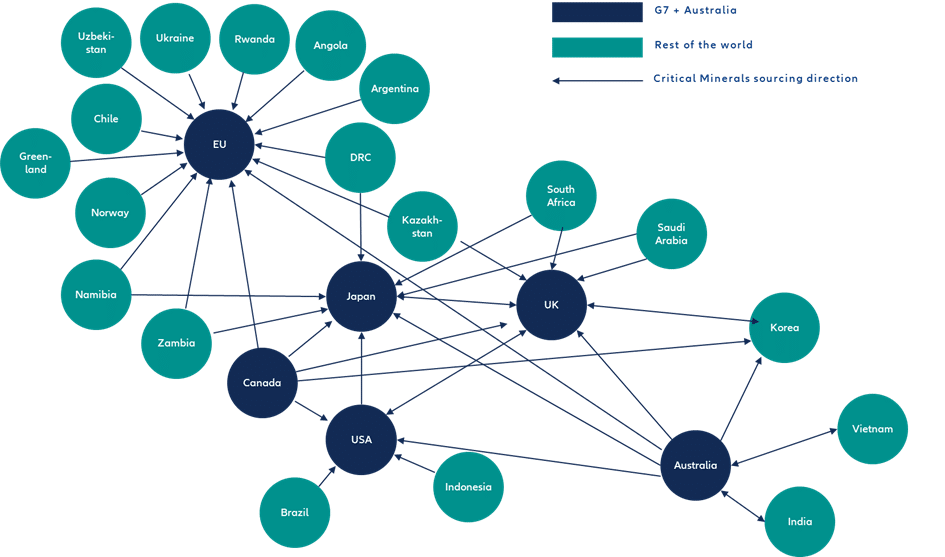

Europa przyjęła również wspólną strategię dotyczącą surowców krytycznych. W listopadzie 2023 r. przyjęto unijny akt dotyczący surowców krytycznych (CRM), mający na celu wzmocnienie łańcucha dostaw CRM, dywersyfikację importu, monitorowanie i ograniczanie ryzyka oraz promowanie obiegu zamkniętego i zrównoważonego rozwoju. Obejmuje ona utworzenie wykazu surowców strategicznych, ustanowienie projektów strategicznych w państwach trzecich oraz promowanie zrównoważonych praktyk w projektach dotyczących surowców. Nacisk kładziony jest na metale i możliwość ponownego wykorzystania CRM w celu przejścia na gospodarkę o obiegu zamkniętym. Zachęca się państwa członkowskie do współpracy i tworzenia krajowych organów odpowiedzialnych za wdrażanie projektów, przy wsparciu ze strony Komisji. Przedsiębiorstwa wzywa się do przeprowadzania audytów łańcuchów dostaw i składania sprawozdań w celu ograniczenia ryzyka związanego z dostawami. Ogólnie rzecz biorąc, wniosek jest zgodny ze strategią Europejskiego Zielonego Ładu i ma na celu zapewnienie ochrony środowiska i zmniejszenie zależności od importu. Wśród państw G7 i Australii, UE przoduje w podpisywaniu umów dwustronnych dotyczących łańcuchów dostaw związanych z materiałami krytycznymi o kluczowym znaczeniu dla zielonej transformacji (wykres 5).

Wykres 5: Dwustronne umowy G7 + Australia dotyczące zaopatrzenia w materiały krytyczne podpisane od stycznia 2020 r.

Źródła: Komisja Europejska, rządy Australii, Kanady, Japonii, Korei, Wielkiej Brytanii i USA, Allianz Research

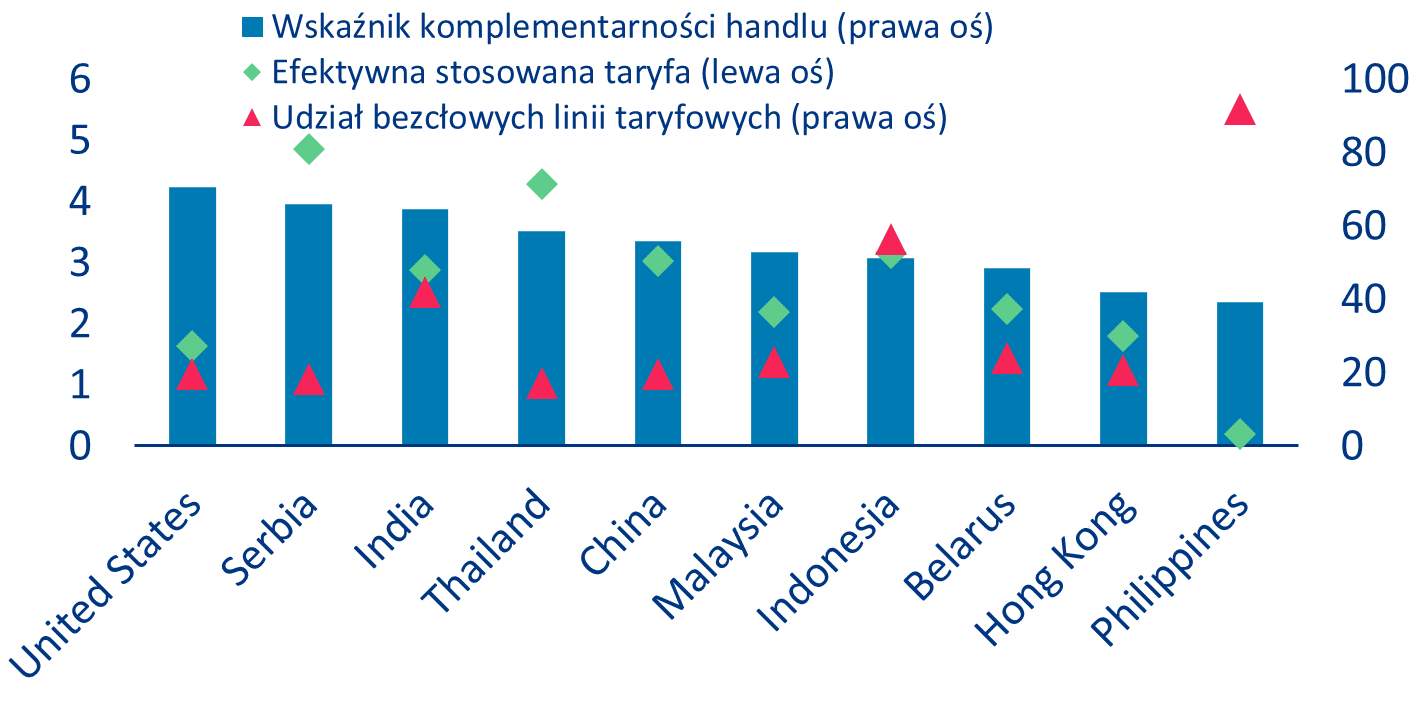

Jednak globalne zmiany, takie jak zmiany geopolityczne i protekcjonizm, będą wymagały dalszego przeglądu strategii handlowej. Nadchodząca polityka zagraniczna w zakresie handlu musi zatoczyć koło między tradycyjnymi umowami o wolnym handlu a mniejszymi, łatwiejszymi do osiągnięcia umowami tematycznymi. Już wynegocjowane umowy handlowe muszą zostać zawarte i ratyfikowane (np. z Mercosurem, Australią czy Indiami). Jednak na przykład francuscy rolnicy bardzo sprzeciwiają się umowie z krajami Mercosur lub Australią ze względu na ich silny nacisk na rolnictwo i produkcję wołowiny. Aby przeforsować swoje stanowisko, UE musi obniżyć poprzeczkę w niektórych kwestiach. Niemniej jednak UE musi dążyć do zawarcia nowych umów o wolnym handlu (np. z krajami afrykańskimi), zwłaszcza w celu zabezpieczenia kluczowych surowców potrzebnych do zielonej transformacji lub zielonej energii. Patrząc na indeks komplementarności handlowej[3] (TCI), dziesięcioma najlepszymi partnerami handlowymi, z którymi UE powinna dążyć do zawarcia umów o wolnym handlu, byłyby Stany Zjednoczone, Serbia, Indie, Tajlandia, Chiny, Malezja, Indonezja, Białoruś, Hongkong i Filipiny (wykres 6). Jednak podczas gdy efektywnie stosowane stawki celne są nadal wysokie w przypadku Serbii (4,9%), Indii (2,9%), Tajlandii (4,3%) lub Indonezji (3,1%), te w przypadku USA lub Filipin są już średnio bardzo niskie. Udział bezcłowych linii taryfowych jest wyższy w przypadku Indii (efektywne 42% w porównaniu z 18% bezcłowych linii taryfowych KNU) lub Indonezji (56% efektywnych w porównaniu z 18% KNU). Ogólnie rzecz biorąc, nie wszystkie te korzystne ekonomicznie umowy są politycznie wykonalne, ale dywersyfikacja łańcuchów dostaw powinna być jednak propagowana w ramach polityki handlowej UE, ponieważ suwerenność stoi w sprzeczności z rosnącymi napięciami geopolitycznymi i tendencjami protekcjonistycznymi. Inną strategią, która powinna być realizowana dodatkowo, są konkretne umowy dwustronne dotyczące takich tematów, jak surowce krytyczne lub zielona energia. Ogólnie rzecz biorąc, jest to interesujące uzupełnienie polityki handlowej UE, ponieważ 61% eksportu i importu UE jest już przedmiotem bezcłowego handlu, podczas gdy handel UE napotyka średnią efektywną stawkę celną wynoszącą zaledwie 1,5% (2,9% stawki celnej KNU mini umowy, które usuwają bariery techniczne w handlu, które często stanowią znaczące koszty handlowe. Takie umowy są łatwiejsze do osiągnięcia niż pełna umowa o wolnym handlu. Dwa przykłady mini umów handlowych, które powinny znaleźć się wysoko w agendzie nowej Komisji UE, to umowy o wzajemnym uznawaniu (MRA) między UE a USA. Istnieją już umowy MRA dotyczące telekomunikacji, farmaceutyków, urządzeń medycznych, kompatybilności elektromagnetycznej lub bezpieczeństwa elektrycznego. Jednak umowa MRA między UE a USA w sprawie maszyn, podlegająca redukcji kosztów handlowych o 190 mld EUR oraz umowa MRA między UE a USA w sprawie czystych technologii o wartości 220 mld EUR, znacznie obniżyłaby koszty certyfikacji – zazwyczaj wyższe niż istniejące cła na te produkty w UE i USA. Ze względu na przepływy handlowe, o które toczy się gra, te mini umowy handlowe mogą stać się dużymi transakcjami.

Wykres 6: Potencjalna pierwsza dziesiątka agend handlowych według wskaźnika komplementarności handlowej, efektywnie stosowanych taryf i udziału bezcłowych linii taryfowych, w %

Źródło: WITS, Bank Światowy, WTO RTA gateway, Allianz Research

Wyzwania w europejskiej architekturze bezpieczeństwa, w tym konflikty w pobliżu wschodniej granicy NATO i rosnąca niestabilność w regionie podkreślają potrzebę zmian. Od 2019 r. podejście UE do bezpieczeństwa i obrony opiera się na trzech filarach. Po pierwsze, strategia unii bezpieczeństwa UE, uruchomiona w lipcu 2020 r., która koncentruje się na zwiększeniu bezpieczeństwa w domenach fizycznych i cyfrowych poprzez otwartą autonomię strategiczną dla krytycznych produktów i technologii. Po drugie, Strategiczny Kompas Bezpieczeństwa i Obrony, wprowadzony w 2022 r., który ma na celu wzmocnienie reakcji UE na różne zagrożenia bezpieczeństwa, takie jak cyberataki i terroryzm, poprzez priorytetowe traktowanie mobilności wojskowej, poprawę cyberbezpieczeństwa, zwiększenie wydatków na obronę wśród państw członkowskich i zdolności wczesnego zarządzania kryzysowego. Trzeci filar koncentruje się na bezpieczeństwie gospodarczym w celu zwiększenia suwerenności technologicznej UE, bezpieczeństwa badań i odporności gospodarczej poprzez promowanie współpracy z krajami trzecimi. Uzupełnieniem tych trzech filarów jest Europejska Obronna Polityka Przemysłowa 2024, która koncentruje się na zwiększeniu zdolności produkcyjnych, wspieraniu innowacji i promowaniu współpracy między państwami członkowskimi w zakresie wydatków na obronność.

Oczywiste jest, że UE musi szybko zwiększyć wydatki na obronność i stworzyć przestrzeń fiskalną dla stałego wzrostu powyżej 2% PKB. Niektóre rządy już ogłosiły cele w tym zakresie (np. Niemcy, Francja, Polska). Ponieważ jednak wiele krajów zgromadziło duże zadłużenie, a zatem nie ma wystarczającej swobody fiskalnej, rządy europejskie stoją w obliczu kompromisów, ponieważ muszą również inwestować w przekształcanie swoich gospodarek i zwiększanie ich konkurencyjności. Europa stoi zatem przed dylematem, który można rozwiązać tylko wtedy, gdy przestrzegane będą cztery zasady. (i) Wdrażanie polityki sprzyjającej wzrostowi gospodarczemu w celu uwolnienia zasobów, łagodząc kompromis między wydatkami na obronę a innymi kategoriami wydatków. (ii) Utrzymanie zrównoważonych finansów publicznych w celu zwiększenia wydatków na obronę. (iii) Bardziej restrykcyjne podejście do wydatków konsumpcyjnych poprzez identyfikację polityk, które są nieefektywne i nie spełniają ważnych funkcji rządowych, uwalniając w ten sposób przestrzeń fiskalną na wydatki obronne. (iv) Wzmocnienie obronności jako europejskiego dobra publicznego. Realokacja środków z budżetu UE na wspólne wydatki obronne byłaby silnym sygnałem, podobnie jak nacisk na ukierunkowane euroobligacje. Taka realokacja podkreśliłaby gotowość Europy do dostosowania się do nowego środowiska bezpieczeństwa.

Wykres 7: Wydatki rządowe na obronność (COFOG) w 2022 r., w % PKB

Źródło: OECD, Allianz Research

W latach 2019-2024 nie doszło do rzeczywistej integracji fiskalnej i finansowej, ale poczyniono pewne postępy w zakresie zasad fiskalnych, co było wymuszone przez Covid-19 i napięcia geopolityczne. Nowy zestaw zasad przyjętych w 2024 r. wymaga od państw członkowskich przygotowania planów fiskalnych obejmujących okres od czterech do pięciu lat, dostosowanych do trajektorii referencyjnej rozwoju wydatków netto przy określonych progach długu publicznego (60% PKB) i deficytu (3% PKB). Podejście to ma na celu zapewnienie zrównoważonych trajektorii fiskalnych i ostrożnych poziomów zadłużenia w czteroletnim okresie dostosowawczym.

Patrząc w przyszłość, polityka fiskalna będzie musiała stać się strategiczna. Polityka fiskalna jest jednym z pięciu najczęściej wymienianych tematów w manifestach kampanii wyborczych, ponieważ wszystkie partie są świadome potrzeby zapewnienia inwestorów o wiarygodności swoich planów fiskalnych. Do tej pory korekty polityki fiskalnej zmniejszą wzrost europejskiego PKB o -1 punkt procentowy w latach 2024-25. Potrzebne są jednak dodatkowe wysiłki, ponieważ zdolność obsługi zadłużenia nadal będzie problemem (r-g prawdopodobnie zaskoczy na plus). Uważamy, że polityka fiskalna będzie musiała być zgodna z trzema kluczowymi zasadami, chociaż ambicje przyszłego ustawodawcy prawdopodobnie nie spełnią tych potrzeb. 1/ Centralne zdolności fiskalne na poziomie UE, takie jak Europejski Fundusz Majątkowy wspierający strategiczne gałęzie przemysłu lub ukierunkowane euroobligacje na konkretne projekty w dziedzinie obronności i/lub wspierania transformacji klimatycznej. 2/ Elastyczność strategiczna, tj. polityka fiskalna powinna wspierać stabilność i wzrost gospodarczy. Obejmuje to antycykliczne wydatki i politykę podatkową w celu złagodzenia wahań gospodarczych, a także reformy strukturalne w celu poprawy potencjalnego tempa wzrostu gospodarki. Pakt Stabilności i Wzrostu (SGP) również musi zachować pewną elastyczność. 3/ Długoterminowa wizja strategiczna w celu wsparcia nadchodzących potrzeb inwestycyjnych związanych z transformacją klimatyczną (ponad 3% PKB) oraz wzrostem wydatków na obronność i bezpieczeństwo (ponad 2% PKB). Nie przewidujemy jednak żadnych wymiernych postępów w zakresie wspólnego zadłużenia UE w ciągu najbliższych pięciu lat. Egzekwowanie przepisów fiskalnych pozostaje wyzwaniem, a perspektywy unii fiskalnej z ministrem finansów UE nie są widoczne.

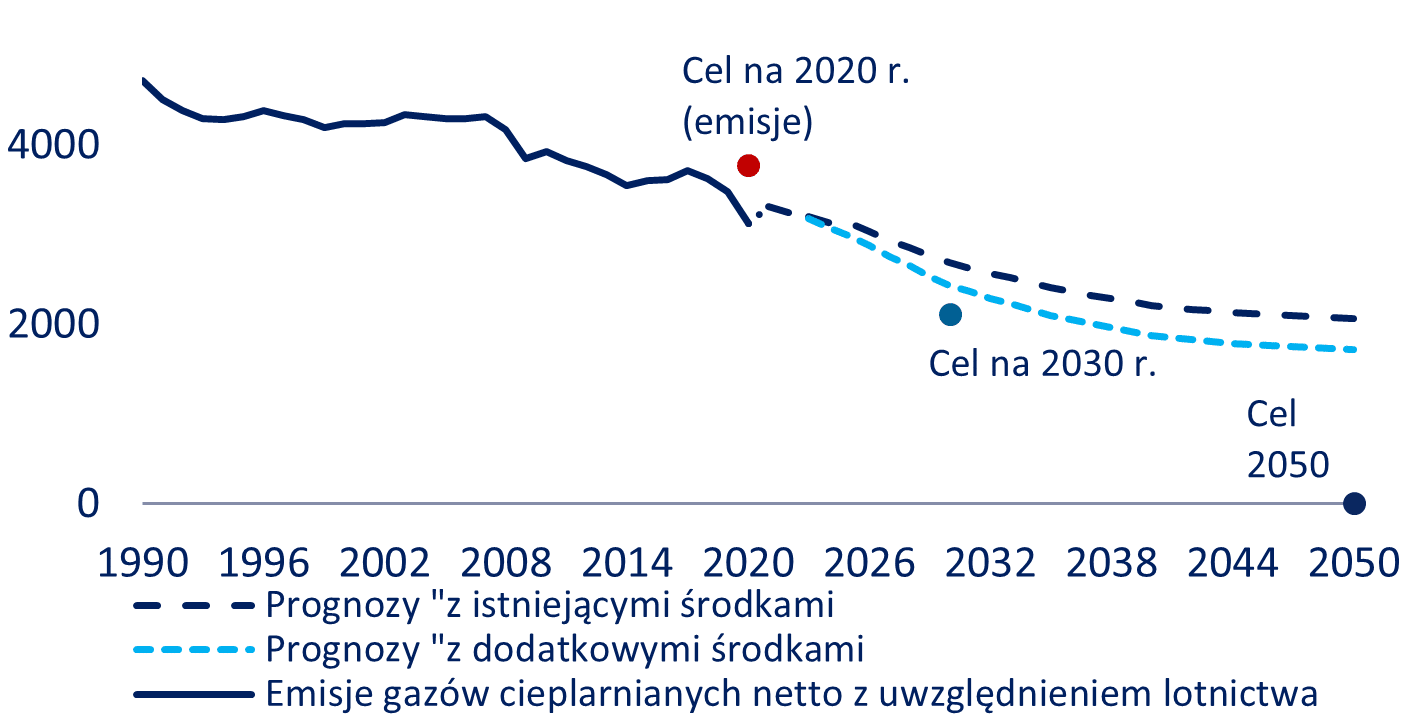

UE stała się liderem w globalnej walce ze zmianami klimatu, ale nie spodziewamy się dalszego przyspieszenia w polityce klimatycznej. Oprócz wdrożenia kompleksowego Europejskiego Zielonego Ładu, cel osiągnięcia zerowej emisji gazów cieplarnianych netto do 2050 r. został zapisany w prawnie wiążącym europejskim prawie klimatycznym, a w ramach strategii Fit for 55 UE stworzyła pierwszy i największy na świecie rynek emisji dwutlenku węgla, zaprojektowany w celu efektywnego kosztowo ograniczenia emisji gazów cieplarnianych. UE ustanowiła również wiążące cele w zakresie energii odnawialnej, aby zapewnić, że energia odnawialna będzie stanowić co najmniej 32% koszyka energetycznego UE do 2030 r., przyjęła pakiet Czysta energia dla wszystkich Europejczyków w celu promowania efektywności energetycznej oraz przyjęła plan działania dotyczący gospodarki o obiegu zamkniętym w celu promowania obiegu zamkniętego w projektowaniu, produkcji i konsumpcji produktów. Podczas gdy wszystkie partie wielkiej koalicji uznały kwestie klimatyczne za priorytet, wola polityczna i poparcie społeczne dla bardziej ambitnej agendy klimatycznej słabną. Zielony Ład UE wyznacza scenę na nadchodzące lata, a obecne punkty programu wymagają wdrożenia.

Wykres 8: Postępy w osiąganiu celów klimatycznych w UE27, mln ton ekwiwalentu CO2 (MtC2e)

Źródła: EEA, Allianz Research; Uwaga: Wartość na 2022 r. opiera się na przybliżonych raportach inwentaryzacyjnych.

[1] Zobacz Allianz Pulse 2024: Co łączy, a co dzieli demos Europy.

[2] Więcej szczegółów można znaleźć w Clemens Fuest, Daniel Gros, Philipp-Leo Mengel, Giorgio Presidente i Jean Tirole: „EU Innovation Policy – How to Escape the Middle Technology Trap?”. EconPol Policy Report, kwiecień 2024.

[3] TCI mierzy, w jakim stopniu profil eksportu jednego kraju odpowiada profilowi importu innego kraju. Im wyższy wskaźnik, tym lepsze dopasowanie profili handlowych. Twierdzimy, że kraje o wyższym dopasowaniu powinny dążyć do zawarcia umów o wolnym handlu, aby czerpać korzyści z komplementarności.

Dane Otodom Analytics

Dane Otodom Analytics Dane Otodom Analytics

Dane Otodom Analytics

nowych ciągników w Polsce, rynek wtórny ze stałym wzrostem")