Najnowszy raport dotyczący niewypłacalności w Polsce pokazuje, że rok 2023 nie był łaskawy dla naszej rodzimej gospodarki. W ciągu ostatnich 12 miesięcy aż 4701 polskich przedsiębiorstw ogłosiło upadłość. Jak wskazują ekonomiści z firmy Coface, która przygotowała zestawienie niewypłacalności z ostatnich 10 lat, w tym roku padł rekord, a ogólna liczba niewypłacalnych przedsiębiorstw jest niemal o 2 tysiące większa niż w 2022 roku. Niepokoić może również fakt, że wzrost upadłości zanotowała każda branża prócz rolnictwa. Czy to już szczyt słabej kondycji polskiej gospodarki?

Roczna liczba niewypłacalnych firm wzrasta nieprzerwanie od 2016 roku, kiedy to wyniosła 760. Choć jeszcze w styczniu 2023 roku przedsiębiorcy mieli nadzieję, że kolejne 12 miesięcy przyniesie poprawę, to niestety po dynamicznym odbiciu po pandemii Covid-19 nastąpiło zdecydowane spowolnienie gospodarcze. W minionym roku zanotowano także rekordowo wysoką inflację, która sięgnęła 18%. Polskim firmom nie pomogły również wysokie stopy procentowe, wzrost kosztów paliw i energii oraz presja płacowa. Czynniki te znacząco wpłynęły na liczbę upadłości oraz problemy w poszczególnych sektorach.

Więcej postępowań pozasądowych

Podobnie jak w latach 2019-2022, w ubiegłym roku większość firm zdecydowała się na wybranie postępowania pozasądowego, w celu ogłoszenia niewypłacalności. Z opcji tej skorzystały 4053 przedsiębiorstwa, co stanowi 60% wszystkich organizacji. Na podjęcie postępowania upadłościowego i restrukturyzacyjnego prowadzonego przez sądy zdecydowało się 648 firm.

Jak wskazują eksperci, rosnąca liczba niewypłacalności przedsiębiorstw jest częściowo spowodowana możliwościami, jakie polskie prawo przewiduje dla firm w trudnej sytuacji płynnościowej.

– W pierwszych latach poprzedniej dekady przeprowadzano głównie upadłości w celu likwidacji majątku, następnie w 2016 roku wprowadzono sądowe postępowania restrukturyzacyjne, które mają na celu wdrożenie rozwiązań umożliwiających firmom powrót do efektywnej działalności biznesowej, aż wreszcie lata pandemiczne obfitowały w działania pomocowe oraz wprowadzenie szybkich pozasądowych postępowań, które zostały zaimplementowane do polskiego systemu prawnego – tłumaczy Grzegorz Sielewicz, Główny Ekonomista Coface w Polsce i Regionie Europy Centralnej. – Tym samym wzrost ogólnej liczby niewypłacalności przedsiębiorstw nie powinien być zaskoczeniem. Należy jednak pamiętać, że firmy nie sięgałyby po nie, gdyby nie miały takiej potrzeby – dodaje ekspert.

Problemy niemal we wszystkich sektorach

Raport Coface pokazuje, że w 2023 roku niemal wszystkie branże zanotowały wzrost niewypłacalności w porównaniu z poprzednim rokiem. Jedynie w rolnictwie widoczny jest nieznaczny spadek liczby niewypłacalnych przedsiębiorstw (z 376 w 2022 roku do 347 w 2023). Tendencja ta utrzymuje się od 2021 roku.

Z największymi problemami zmagał się sektor usług (aż 1401 niewypłacalnych firm). Tuż za nim uplasował się handel, w którym upadły 1023 firmy (w 2022 roku było ich 567). Znaczny wzrost niewypłacalności zanotowała także branża budowlana – 638 firm (wzrost o 128% w porównaniu z rokiem 2022) i transport – 546 firm (wzrost o 100% w porównaniu z rokiem 2022). Dane te są szczególnie alarmujące, ponieważ to właśnie dwa ostatnie sektory odpowiadają za wzrost PKB.

– Usługodawcy stanowili najliczniejszą grupę niewypłacalnych podmiotów (30%) na tle wszystkich zarejestrowanych postępowań w Polsce. Działalność szkoleniowo-eventowa czy hotelarsko-gastronomiczna zostały poturbowane przez restrykcje czasu pandemii, a potem musiały się zmierzyć ze spowolnieniem popytu wywołanym sytuacją geopolityczną i szybującą inflacją. Pocieszający jest fakt, że liczba niewypłacalności w tej branży zaczęła spadać w drugiej połowie 2023 roku – mówi Barbara Kamińska, Dyrektor Działu Oceny Ryzyka Coface w Polsce. – Ostatni rok zakończył się także liczbą 1023 niewypłacalności przedsiębiorstw handlowych, co stanowiło wzrost o 80% w porównaniu do 2022 roku. Tym samym wynik z 2023 roku przekroczył sumę odczytów z lat 2021-2022 – dodaje ekspertka.

Niewypłacalność ze względu na województwa i rodzaj firmy

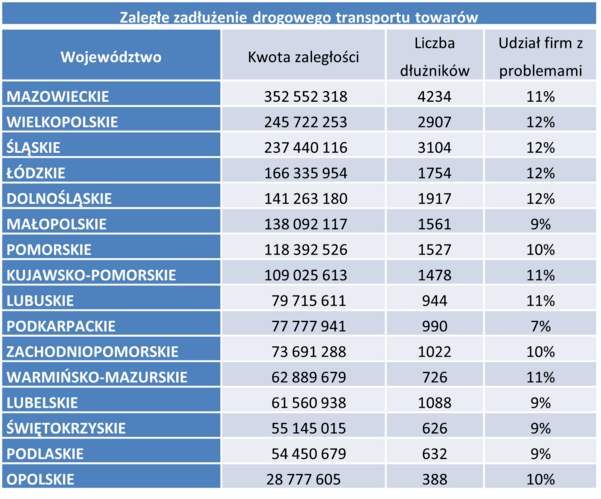

Problem z płynnością finansową, podobnie jak w 2022 roku, najsilniej dotknął przedsiębiorstwa z obszaru województwa mazowieckiego, gdzie niewypłacalność ogłosiło 791 firm. Na drugim miejscu znalazł się Śląsk (619 firm), a za nim województwo wielkopolskie (495 firm). Z kolei najlepiej radziły sobie przedsiębiorstwa na Opolszczyźnie – zanotowano tutaj niewypłacalność „tylko” 75 organizacji.

W perspektywie ostatniej dekady można zauważyć, że przełomowym momentem, który zmienił strukturę niewypłacalności ze względu na rodzaj firmy był rok 2021. Przed nim liczba przedsiębiorstw z problemami z płynnością utrzymywała się poniżej 500, w 2021 roku natomiast wzrosła do 1237. W minionych 12 miesiącach padł kolejny rekord – niewypłacalność ogłosiło 3551 przedsiębiorców, czyli o 1669 więcej niż w 2022 roku. Z dużymi problemami zmagały się także spółki z o.o., wśród których niewypłacalność ogłosiło 870 podmiotów, i spółki komandytowe (104 upadłości). W 2023 roku zanotowano wzrost liczby niewypłacalności w każdej z grup form działalności.

Prognoza gospodarcza na 2024 rok

Kondycja polskiej gospodarki, którą obserwowaliśmy w 2023 roku, była odzwierciedleniem sytuacji mikro i makroekonomicznej. To, co w minionych 12 miesiącach działo się w Polsce, w Europie i na świecie, znacznie wpłynęło również na liczbę firm, które ogłosiły niewypłacalność.

Po trudnym roku 2023 przedsiębiorcy z nadzieją i optymizmem patrzą w przyszłość. Jakie są prognozy ekspertów na właśnie rozpoczęty rok 2024?

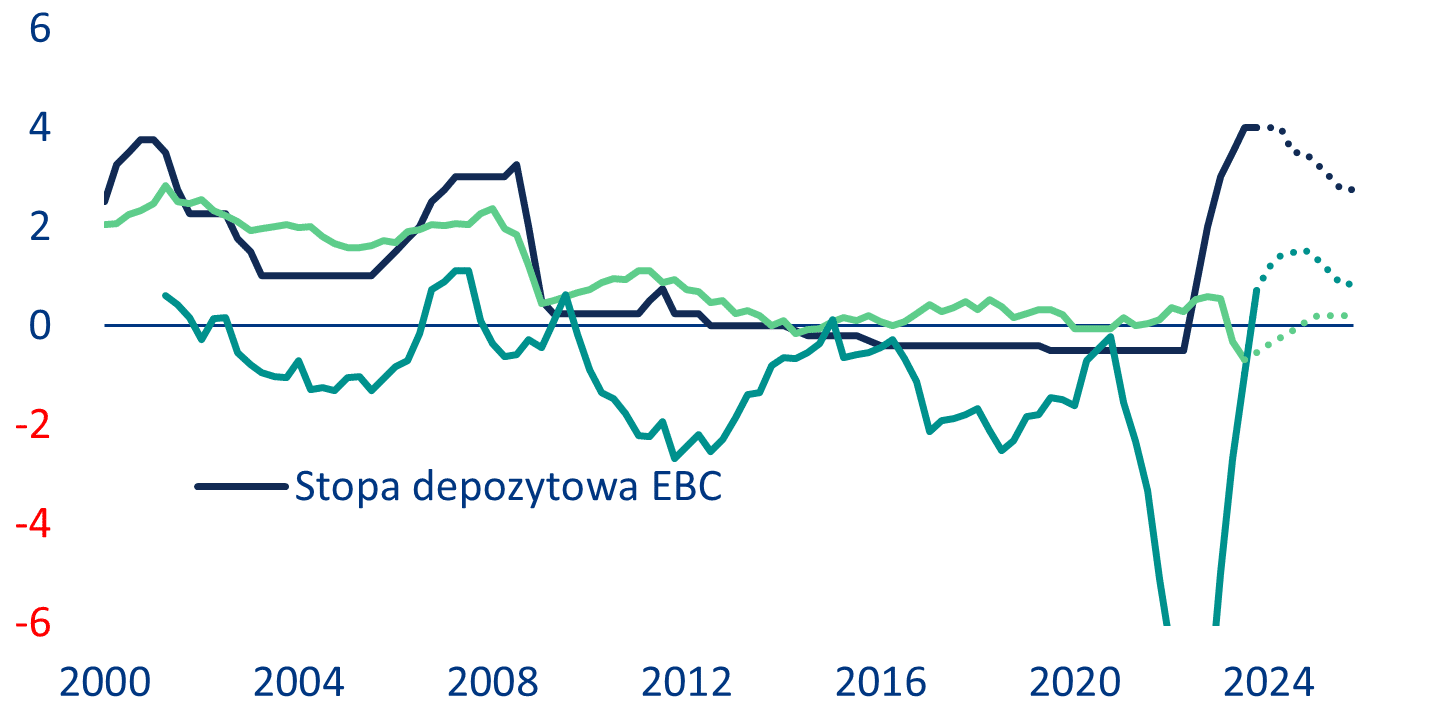

Przede wszystkim powinniśmy uważnie obserwować sytuację na rynku niemieckim – nasz główny partner handlowy nadal bowiem nie może wyjść z zapaści gospodarczej. Ważne będzie również to, co zadzieje się w gospodarce światowej. Niektóre gospodarki Europy Zachodniej odnotowały już poprawę, ale kondycja głównych regionów gospodarczych, takich jak Chiny i USA, nadal nie wskazuje na pełne ożywienie. Jednocześnie nie należy oczekiwać, że popyt wewnętrzny całkowicie zrekompensuje trudną sytuację makroekonomiczną. Jak wskazują eksperci, choć konsumpcja gospodarstw domowych znów będzie siłą napędową polskiej gospodarki, to sami konsumenci nadal podchodzą do zakupów selektywnie i wybierają tańsze zamienniki produktów, co niekorzystnie wpływa na handel detaliczny.

– Prognoza Coface zakłada, że w 2024 roku polska gospodarka wzrośnie o 2,8% w porównaniu z rokiem 2023. To znacznie szybsze tempo niż w minionych 12 miesiącach, kiedy wzrost wyniósł 0,6%, a jednak wynik ten nadal będzie poniżej potencjału naszej gospodarki – mówi Grzegorz Sielewicz. – Niestety, nawet pomimo poprawiających się perspektyw gospodarczych, należy oczekiwać, że liczba niewypłacalności przedsiębiorstw będzie rosła. Nie wszystkie podmioty będą w stanie przetrwać na rynku w czasie zwiększonej presji na marże i dużych kosztów operacyjnych – podsumowuje ekspert.

Dla opakowań nadchodzi czas na adaptację i wprowadzenie innowacji. Warto zauważyć, że konsumenci mogą spodziewać się bardziej przemyślanych, ekologicznych, angażujących i dynamicznych rozwiązań opakowaniowych. Prognozuje się, że skrzyżowanie postępu technologicznego i rosnącego popytu konsumenckiego nadal będzie kształtować kierunek rozwoju branży w 2024 roku. Ten rozwój stanowić będzie kluczowy element transformacji sektora w kierunku bardziej zrównoważonych i ekologicznych praktyk.

Dla opakowań nadchodzi czas na adaptację i wprowadzenie innowacji. Warto zauważyć, że konsumenci mogą spodziewać się bardziej przemyślanych, ekologicznych, angażujących i dynamicznych rozwiązań opakowaniowych. Prognozuje się, że skrzyżowanie postępu technologicznego i rosnącego popytu konsumenckiego nadal będzie kształtować kierunek rozwoju branży w 2024 roku. Ten rozwój stanowić będzie kluczowy element transformacji sektora w kierunku bardziej zrównoważonych i ekologicznych praktyk.