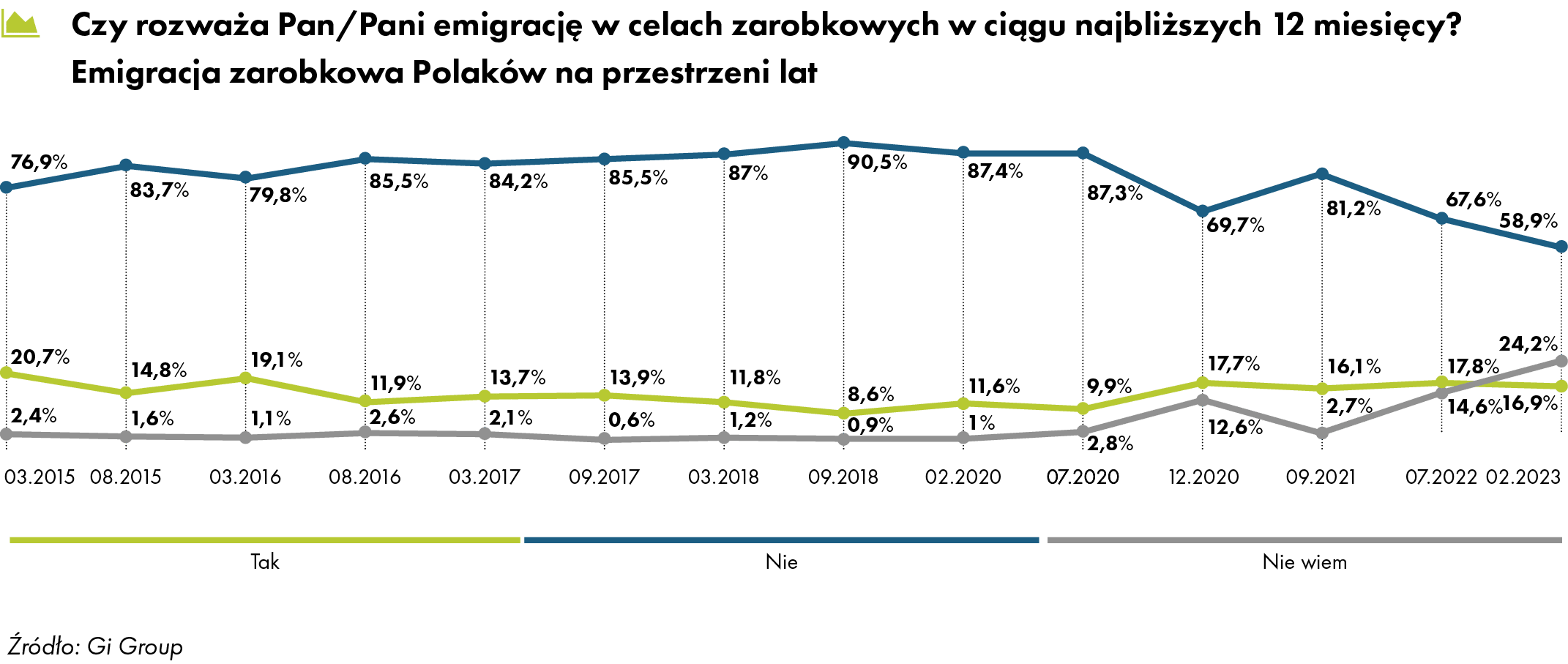

Zainteresowanie emigracją zarobkową od kilku lat utrzymuje się na bardzo wysokim poziomie. W ciągu najbliższego roku wyjazd rozważa blisko 17% Polaków, co czwarty nie potrafi zdecydowanie wypowiedzieć się na ten temat, co jest najwyższym odsetkiem od 2015 roku – wynika z raportu „Migracje zarobkowe Polaków”, przygotowanego przez Gi Group. Choć Polacy bardziej niż rok temu skłaniają się ku wyjazdom krótkoterminowym, niepokój ekspertów wzbudza skala zjawiska, jego wpływ społeczny i gospodarczy. Tym bardziej, że najbardziej skłonni do wyjazdu są młodzi ludzie między 18.

a 24. rokiem życia.

Emigracja zarobkowa nadal atrakcyjna dla Polaków

Na przestrzeni ostatnich trzech lat zainteresowanie Polaków emigracją zarobkową wyraźnie wzrosło i utrzymuje się na zbliżonym poziomie. Obecnie niemal 17% badanych rozważa wyjazd w poszukiwaniu pracy w ciągu najbliższego roku, wyraźnie przy tym zmalał odsetek odrzucających taką perspektywę – obecnie to niespełna 60% badanych, co stanowi spadek aż o 8,7 pp. w porównaniu z lipcem 2022 roku i 21,6 pp. w odniesieniu do września 2021 roku. Zauważalny jest jednocześnie wysoki wzrost grona niezdecydowanych, których odsetek zwiększył się o niemal 10 pp. w stosunku do lipca 2022 r. i jest najwyższy od 2015 roku – wynika z raportu „Migracje zarobkowe Polaków” przygotowanego przez

Gi Group na podstawie badań SW Research.

Młode pokolenie najbardziej zainteresowane pracą za granicą

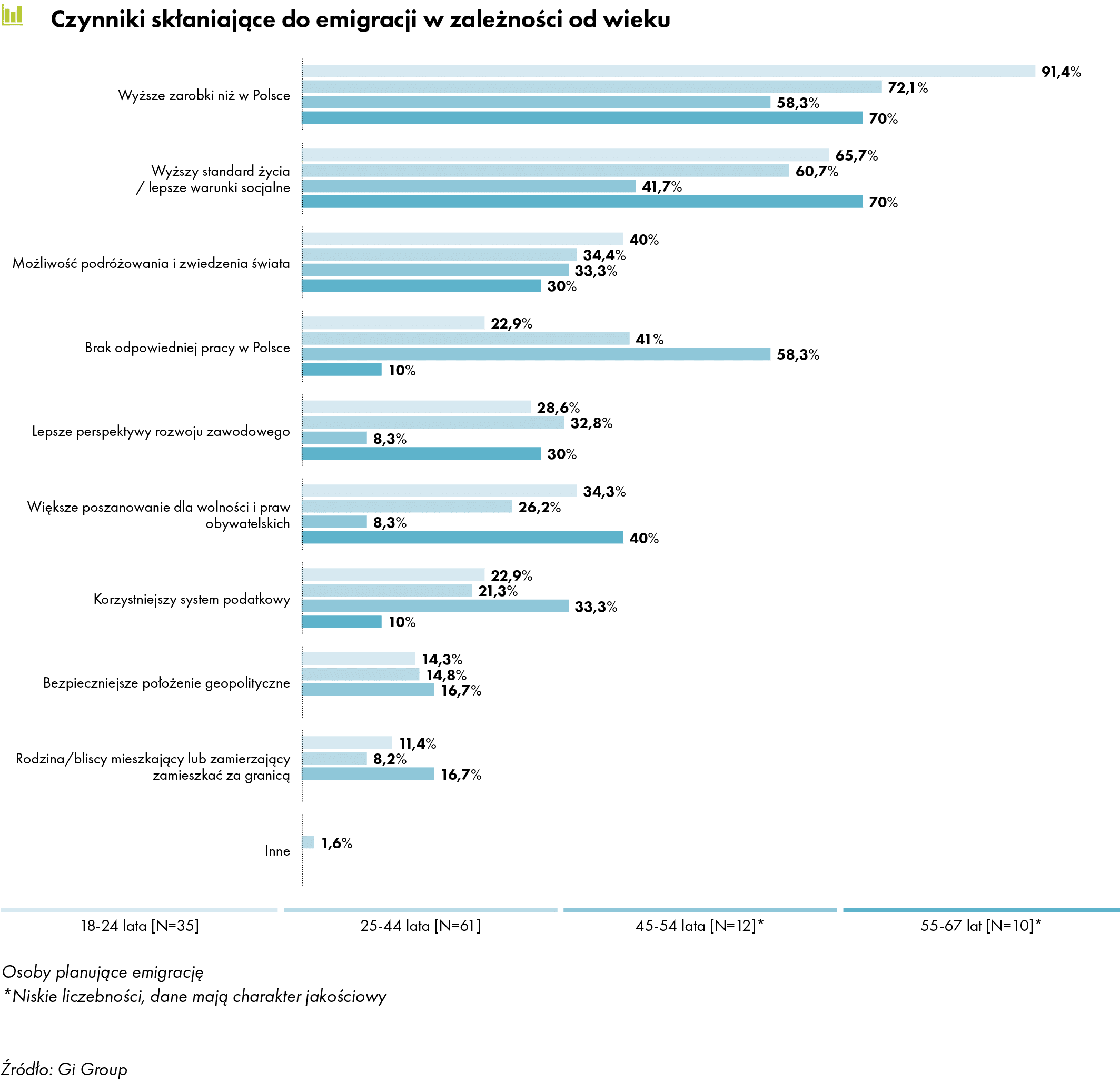

Najliczniejszą grupę wśród rozważających możliwość wyjazdu – aż 52% – stanowią osoby w wieku 25-44 lat, a 30% to osoby przed 25. rokiem życia. To właśnie wśród najmłodszych odnotowano największy zwrot zainteresowania pracą za granicą w porównaniu do ubiegłego roku – aż o 13 pp., zmalał natomiast odsetek przedstawicieli starszego pokolenia, w przedziale wiekowym 45-67 lat.

Grupa Polaków zainteresowanych emigracją zarobkową od kilku lat utrzymuje się na wysokim poziomie, ale początek roku przyniósł kolejną niepokojącą informację: wzrost grona niezdecydowanych. Obecnie to 24,3 proc., podczas gdy jeszcze na początku 2020 roku był to zaledwie jeden proc. badanych. W pierwszej kolejności wyjazd planuje młode pokolenie – osoby do 34 roku życia, a więc te, które jeszcze przez wiele lat będą aktywne zawodowo, z wykształceniem zawodowym, średnim i wyższym. Jeżeli rzeczywiście zdecydowałyby się wyjazd, nawet krótkoterminowy, ich decyzja miałaby dramatyczne konsekwencje dla kraju: mówimy o ludziach, którzy w najbliższych latach powinni kierować wzrostem i tworzyć strukturę polskiej gospodarki – komentuje Marcos Segador Arrebola, Dyrektor Generalny Gi Group Holding w Polsce.

Wśród zainteresowanych migracją zarobkową przeważają kobiety – to blisko 55% wszystkich deklarujących chęć wyjazdu, co oznacza wzrost o 15 pp. w porównaniu z rokiem 2022 i o 25 pp. względem roku 2021. Na przestrzeni ostatnich siedmiu lat takie proporcje odnotowane zostały tylko raz – statystycznie to mężczyźni częściej decydują się na emigrację.

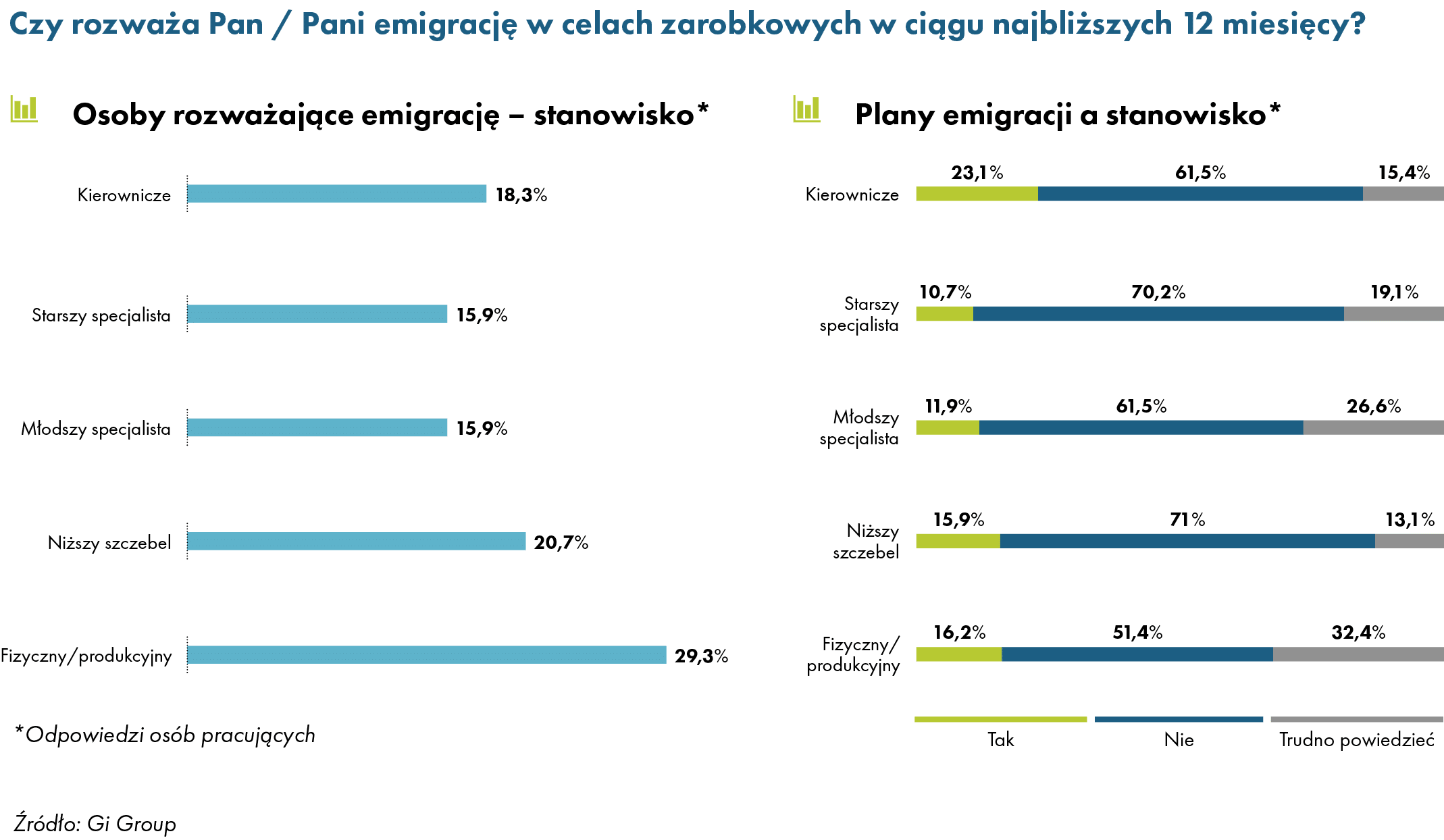

Wśród wszystkich pracujących, którzy rozważają emigrację blisko 1/3 to pracownicy produkcyjni/fizyczni, a 1/5 pracuje na stanowiskach niższego szczebla. Spośród pracowników fizycznych i produkcyjnych zaledwie połowa zdecydowanie nie zamierza wyjeżdżać w poszukiwaniu pracy, zaś co trzeci badany pozostaje niezdecydowany.

Biorąc pod uwagę pełnione stanowisko, najczęściej chęć emigracji deklarują osoby pełniące funkcje kierownicze (23,1%). Najmniejsze zainteresowanie wyjazdem obserwujemy natomiast wśród starszych specjalistów – tylko co 10. pracownik tego szczebla rozważa emigrację, a aż 70% nie bierze pod uwagę takiej opcji.

Na decyzję o emigracji wpływa też poziom wykształcenia. Im wyższe, tym mniejsza skłonność do emigracji oraz większa pewność co do swoich planów. Aż ponad 31% osób z wykształceniem podstawowym deklaruje chęć wyjazdu w celach zarobkowych, taki sam odsetek stanowią w tej grupie niezdecydowani. Spośród osób ze średnim i wyższym wykształceniem ponad 60% nie zamierza opuszczać kraju, w tych grupach jest też najmniejszy odsetek niezdecydowanych.

Wyniki badania wyraźnie wskazują na rosnącą niepewność co do sytuacji finansowo-zawodowej osób najsłabiej wykształconych, dla których migracja zarobkowa byłaby rozwiązaniem bieżących problemów – osoby z wykształceniem podstawowym i zawodowym stanowią łącznie połowę spośród wszystkich planujących wyjazd (odpowiednio 22% i 28%), co jest wynikiem aż o 24 pp. wyższym, niż w lipcu 2022 r. Blisko co trzeci biorący pod uwagę wyjazd ma wykształcenie średnie (+ 7 pp. w porównaniu do 2022 r.), a co piąty wyższe (+ 6 pp. względem 2022 r.).

Podobnie jak w 2022 r. ponad 70% wszystkich osób rozważających emigrację zarobkową stanowią mieszkańcy miejscowości poniżej 100 tys. mieszkańców. Najliczniejszą grupę reprezentują mieszkańcy wsi – aż 41,5% badanych (wzrost o 8 pp. w stosunku do ub. roku). Blisko 22% mieszkańców miast poniżej 20 tys. deklaruje chęć wyjazdu, to oni jednocześnie najrzadziej odrzucają taką perspektywę. Są również najliczniejszą grupą jeśli chodzi brak jednoznacznej deklaracji – prawie 33%. Z kolei mieszkańcy miast powyżej 100 tys. są grupą najmniej zainteresowaną emigracją zarobkową – aż 65% z nich wyraża brak chęci wyjazdu. Stanowią zarazem najmniejszy odsetek niezdecydowanych (17,5%).

Jak wynika z badania „Migracje zarobkowe Polaków” najliczniejszą grupę rozważającą emigrację w ciągu najbliższego roku stanowią mieszkańcy województwa mazowieckiego, najmniejszy odsetek zaś – regionu centralnego oraz południowo-zachodniego (mniej niż 10%).

Sytuacja gospodarcza katalizatorem emigracji

Aż 93% respondentów rozważających migrację deklaruje, że odczuwa skutki pogorszenia się sytuacji gospodarczej w kraju (dla osób pracujących ten wskaźnik wynosi 78%). Co istotne, co trzecia osoba nie zarabia więcej niż 2999 zł netto.

Odpowiedzi na pytanie dlaczego wciąż wiele osób rozważa wyjazd za granicę należy poszukiwać szczególnie w warunkach życia i sytuacji gospodarczej. Na to składa się w szczególności dostępność i jakość usług publicznych, takich jak opieka medyczna, placówki opiekuńcze, edukacja, wsparcie w opiece nad osobami starszymi i z niepełnosprawnościami, a także możliwość zaspokojenia potrzeb mieszkaniowych. Nie możemy pomijać aspektu przewidywalności uwarunkowań prawnych i gospodarczych. – podsumowuje Robert Lisicki, Dyrektor Departamentu Pracy Konfederacji Lewiatan.

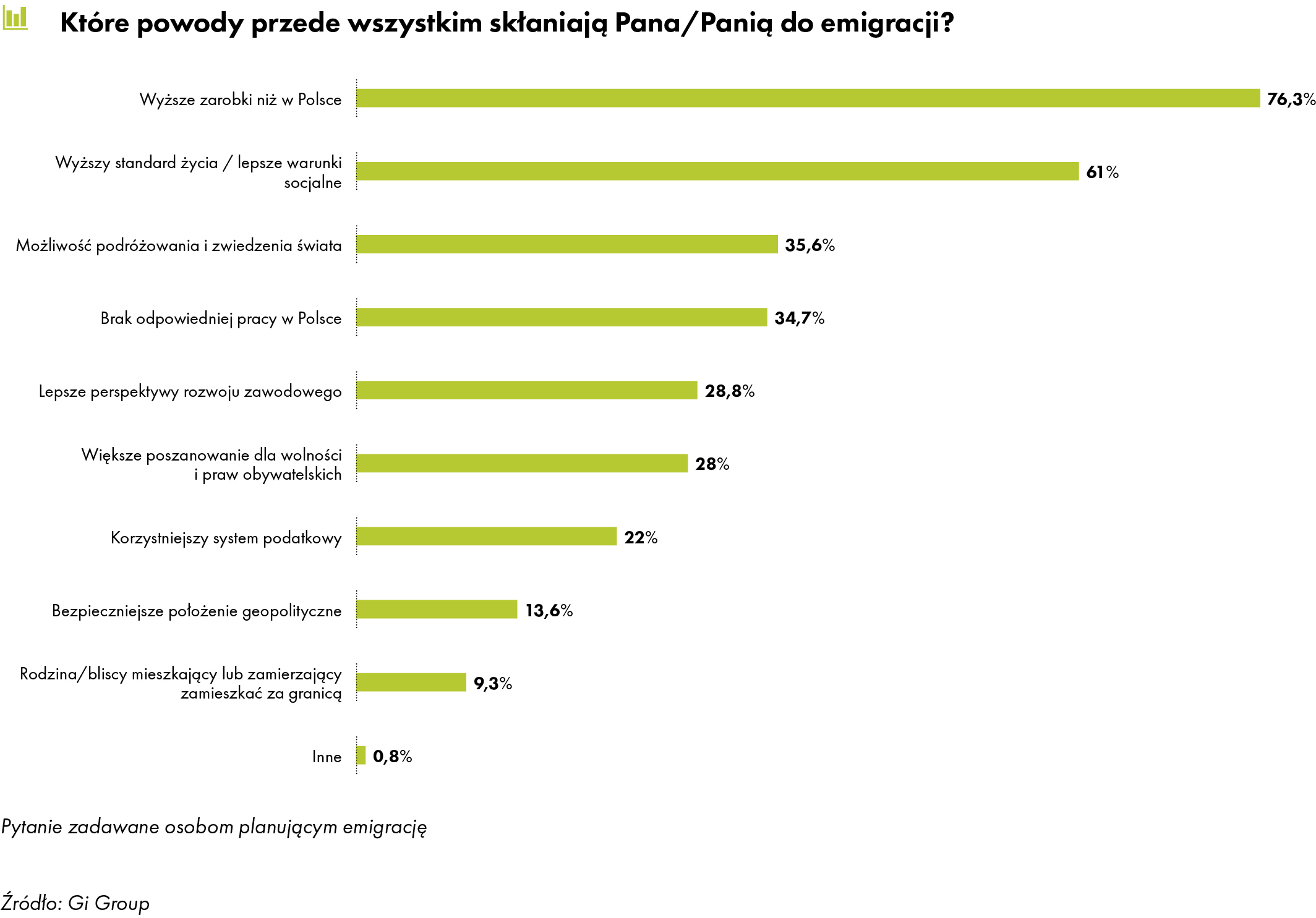

Najważniejsze powody, dla których Polacy decydują się na emigrację zarobkową, od lat pozostają niezmienne – to wyższy poziom zarobków (76,3% wskazań) oraz wyższy standard życia i lepsze warunki socjalne (61%). Znacząco na przestrzeni ostatnich kilkunastu miesięcy wzrosła również liczba osób wskazujących na brak odpowiedniej pracy w Polsce – ten powód wskazało prawie 35% badanych – niemal 20 pp. więcej niż w listopadzie 2021 roku.

Zdecydowana większość badanych, którzy biorą pod uwagę migrację odczuwa skutki pogarszającej się sytuacji gospodarczej. Poszukują możliwości lepszych zarobków, większych perspektyw rozwoju zawodowego, lepszych warunków życia. Istotnym czynnikiem mającym wpływ na ich plany jest większe poszanowanie wolności i bezpieczniejsze położenie geograficzne. Polaków do pozostania w kraju nie przekonuje niskie bezrobocie w Polsce i mnogość ciekawych ofert zatrudnienia. Nie zniechęcają ich takie czynniki, jak zmienność globalnej koniunktury i wysoka stopa bezrobocia w innych krajach europejskich, które są najczęstszym kierunkiem emigracji zarobkowej – komentuje Marcos Segador Arrebola, Dyrektor Generalny Gi Group Holding w Polsce.

Polacy zwracają uwagę także na czynniki pozafinansowe. Coraz częstszą motywacją do wyjazdu, szczególnie dla młodego pokolenia, staje się chęć podróżowania i zwiedzania świata. Ten argument wskazało aż 35,6% badanych i jest to wzrost o 10,6 pp. w porównaniu z drugą połową 2021 roku. Z kolei 28% respondentów przekonuje większe poszanowanie wolności i praw obywatelskich za granicą.

Wskazania dotyczące wyższych zarobków i lepszego standardu życia są na podobnym, bardzo wysokim poziomie zarówno w przypadku kobiet, jak i mężczyzn. Zdecydowana różnica natomiast występuje, jeśli chodzi o brak możliwości znalezienia w Polsce odpowiedniej pracy. To argument przemawiający za wyjazdem dla ponad 43% kobiet i niespełna 25% mężczyzn. Kobiety bardziej przekonują również kwestie pozazawodowe – bezpieczniejsze położenie geopolityczne czy większe poszanowanie praw i wolności obywatelskich. Mężczyźni za granicą poszukują lepszych perspektyw rozwoju zawodowego. 30% z nich bierze również pod uwagę korzystniejszy system podatkowy.

Gdzie i na jak długo

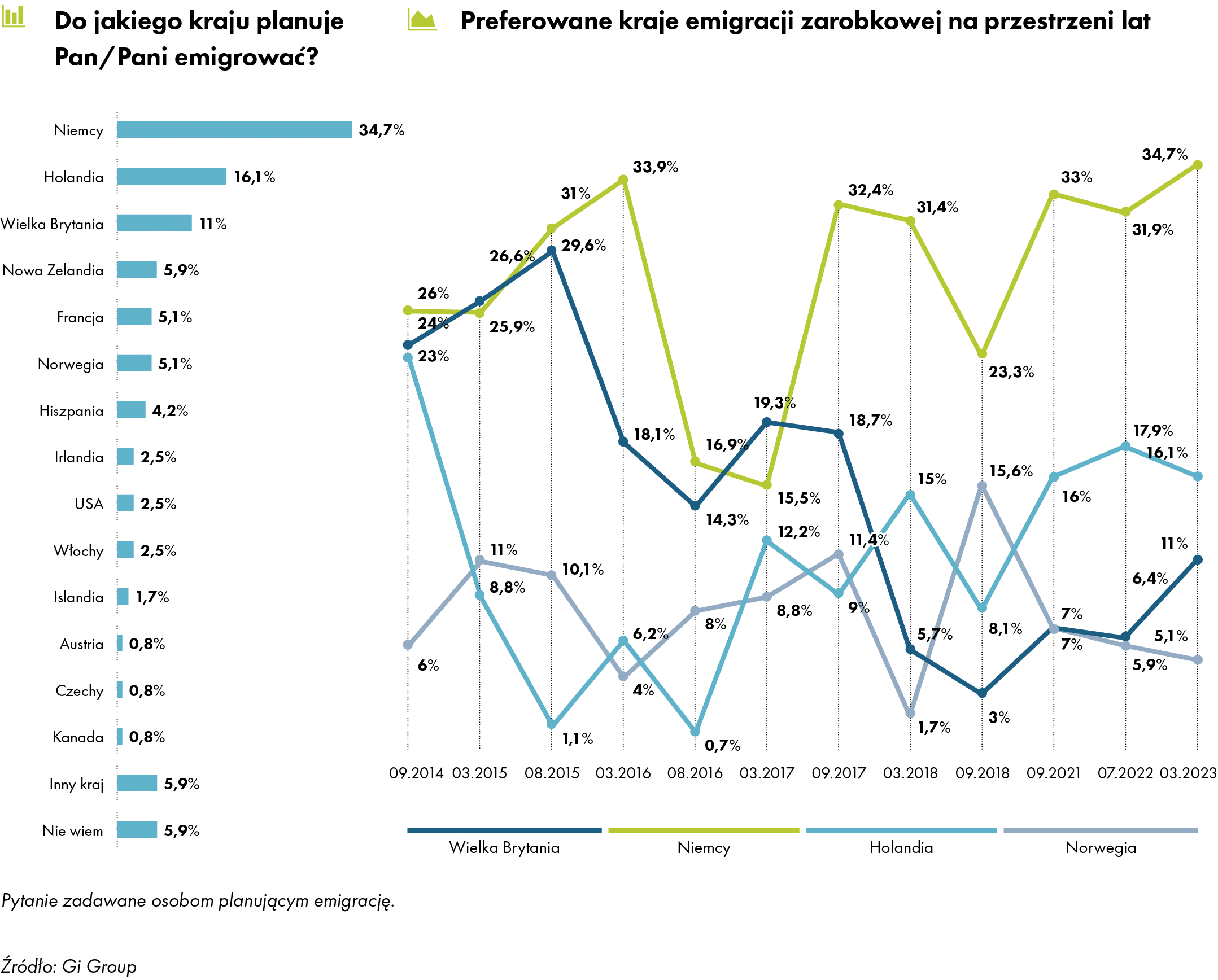

Najchętniej wybieranym kierunkiem emigracji pozostają Niemcy (niemal 35% wskazań), co więcej, popularność tego kierunku zwiększyła się w ciągu dwóch ostatnich lat. Na drugim miejscu znajduje się Holandia, którą wybiera ponad 16% badanych. Ponownie, po spadkach obserwowanych w ostatnich latach, wzrosła liczba osób wskazujących Wielką Brytanię (+4,6 pp. względem roku 2021), która znajduje się obecnie na trzecim miejscu destynacji emigracyjnych. Na czwartym – daleka Nowa Zelandia.

Deklarowana długość planowanego wyjazdu zmieniła się w ciągu ostatnich lat. W 2021 roku zdecydowanie przeważały plany emigracji kilkuletniej, a 17% Polaków zamierzało wyjechać na stałe. Obecnie coraz popularniejsze stają się krótsze wyjazdy – co piąty Polak zamierza opuścić kraj na nie więcej niż pół roku. Liczba osób deklarujących chęć wyjazdu na kilka lat lub na stałe znacząco spadła – w pierwszym przypadku jest to spadek o ponad 13 pp. względem roku 2021, w drugim o 7,7 pp.

Długość planowanego wyjazdu zarobkowego zależy także od grupy wiekowej. Wśród osób w wieku 18-24 lata przeważają plany krótkich wyjazdów, co najprawdopodobniej wynika z chęci podjęcia pracy w okresie wakacyjnym. Jednocześnie najmłodsi wyraźnie częściej niż pozostałe grupy wiekowe rozważają emigrację na stałe (to aż 17% wskazań w tej grupie). Wśród osób w wieku 35-44 lata również dominują plany krótkoterminowych wyjazdów, zaś co czwarta chce pracować za granicą kilka lat. Natomiast największy odsetek badanych niezdecydowanych co do długości wyjazdu jest wśród osób między 25. a 34. rokiem życia (ponad 33%).

Więzi rodzinne a emigracja

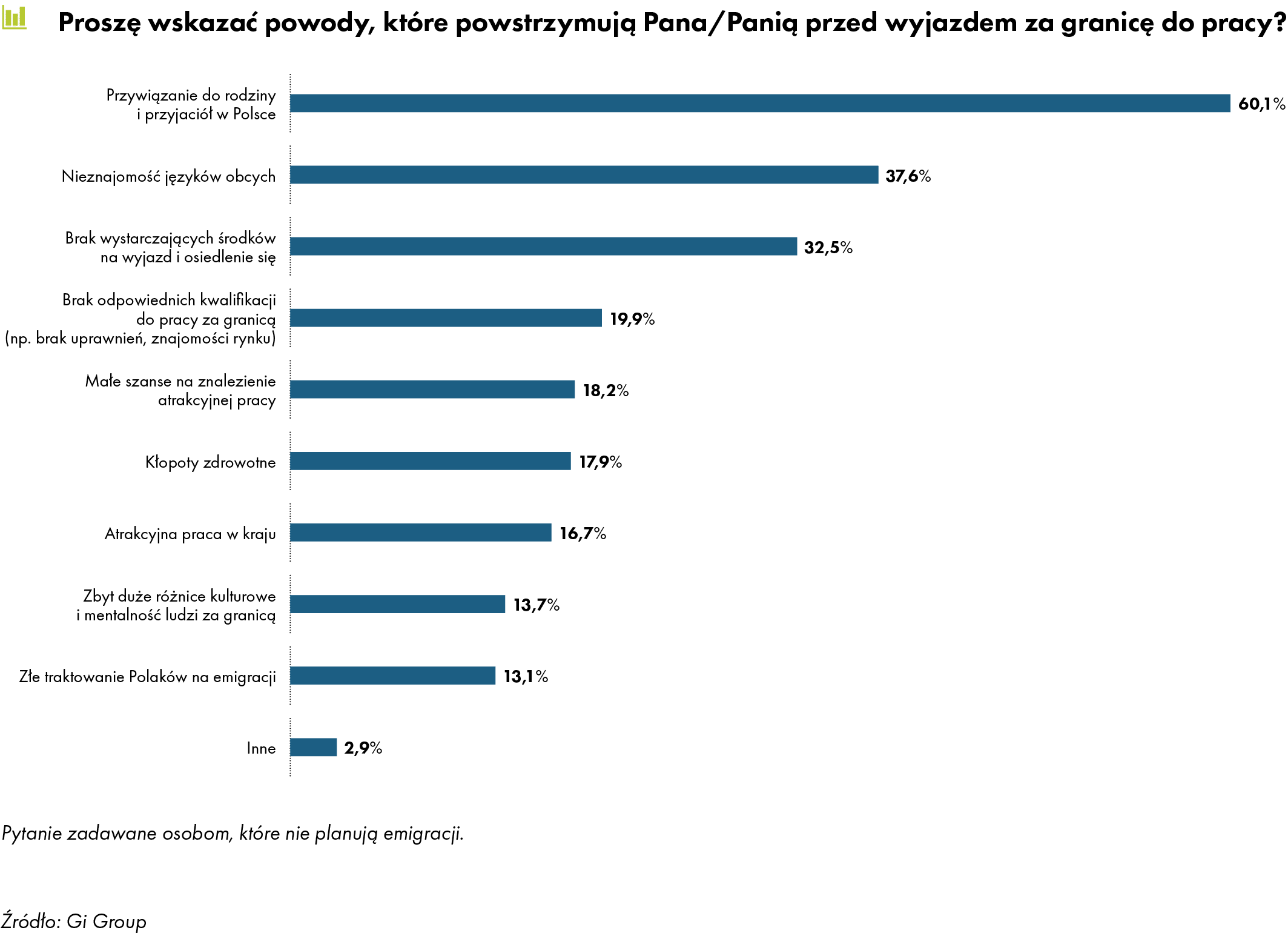

Jedną z największych barier dla osób planujących emigrację – szczególnie dla kobiet i osób młodszych – jest przywiązanie do rodziny i przyjaciół. Aż 60% respondentów, niezależnie od wieku, płci czy wykształcenia wskazało ten argument jako kluczowy. Biorąc jednak pod uwagę niestabilną sytuację geopolityczną, blisko 46% planuje wyjechać z najbliższymi – to wzrost o 7 pp. w porównaniu z rokiem 2021, przy jednoczesnym wyższym odsetku niezdecydowanych w tej kwestii. Co więcej, jak pokazują wyniki badania, wyjazd z rodziną zakładają nie tylko osoby, które chcą wyjechać na dłużej lub na stałe, ale także spory odsetek planujących emigrację krótkoterminową.

Przed wyjazdem powstrzymuje Polaków także nieznajomość języków obcych (37,6% wskazań). W przypadku tego czynnika widać wyraźną korelację z wiekiem i wielkością miejsca zamieszkania. Im mniejsza miejscowość, tym częściej wskazywana nieznajomość języka jako przeszkoda w wyjeździe. Podobnie jest w przypadku poziomu wykształcenia i wieku respondentów. Natomiast co trzeciego badanego przed emigracją powstrzymuje brak wystarczających środków na wyjazd i osiedlenie się (32,5%).

Warto też zwrócić uwagę na zdecydowany spadek odsetka osób, które nie planują wyjazdu, ponieważ mają atrakcyjną pracę w Polsce. Jeszcze rok temu był to argument za pozostaniem w kraju dla 32,6% badanych, obecnie dla zaledwie 16,7%.

Konsekwencje odpływu pracowników

Na rosnącą skłonność Polaków do emigracji zarobkowej warto patrzeć w kontekście prognoz demograficznych, struktury wiekowej społeczeństwa i aktywności zawodowej. Może ona prowadzić do istotnego niedoboru pracowników w takich sektorach gospodarki, jak produkcja czy budownictwo.

Demograficzna zima, przejawiająca się starzeniem społeczeństwa, już obecnie ma konsekwencje gospodarcze – spadek liczby ludności w wieku produkcyjnym oznacza wzrost wydatków socjalnych przy jednoczesnym niedoborze pracowników – zarówno niższego szczebla, jak i specjalistów. Dlatego oprócz spójnej polityki państwa w obszarze demografii, niezbędne jest tworzenie satysfakcjonujących miejsc pracy, wspieranie pracujących w podwyższaniu kwalifikacji i dostosowywaniu kompetencji do technologicznych trendów, by mogli utrzymać zatrudnienie, dbanie o talenty. Niebagatelne znaczenie ma dostosowywanie systemu edukacji do potrzeb dynamicznie zmieniającego się rynku pracy – podsumowuje Marcos Segador Arrebola, Dyrektor Generalny Gi Group Holding w Polsce.

O badaniu:

Badanie zostało przeprowadzone przez SW Research na zlecenie Gi Group w terminie 09.02.02023 r. – 14.02.2023 r. W ramach badania przeprowadzono 700 ankiet z osobami między 18 a 67 rokiem życia. Ankietowani byli Polacy i Polki powyżej 18 roku życia, zgodnie z rozkładem płci, wieku i klasy wielkości miejscowości i wykształcenia. Głównym celem badania było sprawdzenie opinii Polek i Polaków na temat emigracji zarobkowej.