Sezon rozliczeń podatkowych rozpoczął się na całego. Do końca lutego podatnicy rozliczający się przez płatnika otrzymają PIT-11, a następnie mogą przystąpić już do swojego obywatelskiego obowiązku. Jednak dla wielu osób jest to procedura niezwykle stresująca i generująca mnóstwo pytań. Odpowiedzmy więc na te najczęstsze już dziś, by w czasie wykonywania rozliczenia nie było już żadnych wątpliwości.

PIT 2022 — jaki formularz wybrać?

Wybór odpowiedniego formularza to pierwsza rzecz, o jakiej należy pamiętać, rozliczając swój podatek dochodowy. Jest to kwestia, która budzi naprawdę wiele pytań. I właściwie nie ma w tym nic dziwnego, ponieważ rodzajów formularzy do wyboru jest całkiem sporo. Każdy z nich służy do rozliczenia innego rodzaju przychodów, zależnie od ich źródeł, czy też sposobu rozliczania podatku. Jednak choć jest ich tak wiele, to każdego roku tylko kilka z nich wypełniana jest przez największą ilość podatników.

PIT 36

PIT 36 to deklaracja, którą wypełniają przede wszystkim przedsiębiorcy prowadzący pozarolniczą działalność gospodarczą. Dotyczy ona tych działalności, których przychody opodatkowane są na zasadach ogólnych, przy zastosowaniu skali podatkowej 12% oraz 32%, a także działów specjalnych produkcji rolnych.

Deklarację PIT 36 w 2023 roku złożą również podatnicy którzy:

uzyskiwali przychód z najmu, podnajmu, dzierżawy i poddzierżawy nieruchomości.

uzyskiwali przychód za granicą

prowadzili działalność nierejestrowaną z przychodem nieprzekraczającym minimalnej miesięcznej pensji

mają inne źródła przychodów, od których nie mają obowiązku odprowadzania składek.

Warto dodać, że dostępny jest także formularz PIT 36L. Nie należy mylić go z deklaracją PIT 36, ponieważ ta pierwsza dotyczy przychodów rozliczanych na innych zasadach. Mianowicie PIT 36L dotyczy osób, które prowadziły działalność gospodarczą opodatkowaną na zasadach liniowych.

PIT 37

PIT 37 to najpopularniejsza deklaracja podatkowa. Za każdym razem rozlicza ją bowiem najwięcej podatników. I właściwie nie powinno to nikogo zdziwić, ponieważ dotyczy ona osób, które rozliczają się przez płatnika. W praktyce, oznacza to, że PIT 37 składają przede wszystkim podatnicy, którzy w 2022 roku otrzymywali wynagrodzenie z tytułu umowy o pracę, zlecenie, czy też umowy o dzieło. Taką deklarację wypełnia się oczywiście na podstawie otrzymanego od pracodawcy formularza PIT 11.

PIT 37 służy również do rozliczenia różnego rodzaju świadczeń i zasiłków. Za pomocą tej deklaracji rozliczyć powinni się także emeryci, renciści i uczniowie pobierający stypendia naukowe oraz osoby generujące zyski z praw autorskich.

Inne popularne deklaracje podatkowe

PIT 28 składają przede wszystkim podatnicy, którzy uzyskali przychód z jednoosobowej działalności gospodarczej opodatkowanej ryczałtem. Dotyczy to również działalności prowadzonej w formie spółki. Inna deklaracja, o której często słychać to PIT 2. Jest to przede wszystkim nie rozliczenie, a oświadczenie i można złożyć je dobrowolnie. Pozwala ono między innymi na pomniejszania miesięcznych zaliczek na PIT o kwotę zmniejszającą podatek.

Do kiedy PIT w 2023 roku?

Rozliczenie PIT musi być terminowe. I nie ma od tej zasady żadnych wyjątków. Urząd Skarbowy nie lubi spóźnień – każde jest zresztą obarczone szeregiem kar finansowych i innych konsekwencji. Terminowe rozliczenie PIT to obowiązek każdego generującego dochód obywatela.

Termin składania deklaracji PIT nie różni się, w zależności od rodzaju formularza, czyli typu rozliczanych dochodów. Najpopularniejsze deklaracje podatkowe, czyli PIT 28, PIT 37, PIT 38 i PIT 39 należy dostarczyć do Urzędu skarbowego do ostatniego dnia kwietnia. W 2023 roku przypada on jednak w niedzielę. Natomiast kolejny dzień, czyli 1 maja, jest wolny od pracy. W związku z tym, w najbliższym okresie rozliczeniowym podatnicy rozliczający wcześniej wymienione formularze, mają aż 2 dodatkowe dni na dopełnienie tej formalności. Ostateczny termin to bowiem 2 maja 2023.

Jak rozliczyć PIT online?

W dzisiejszych czasach PITy rozlicza się przez internet. Jest to naprawdę niezwykle proste, a co najważniejsze, pozwala zaoszczędzić mnóstwo czasu. Całą formalność można bowiem dopiąć w dosłownie kilkanaście minut i to bez czekania w długich kolejkach. Przed przystąpieniem do wypełniania swojej deklaracji, warto sprawdzić, jaka jest obowiązująca składka zdrowotna 2023, czy też dostępne ulgi oraz odliczenia.

Obecnie jest kilka sposobów na łatwe rozliczenie PIT online. Jednak bez wątpienia dwa z nich cieszą się największą popularnością. Jest to Twój ePIT oraz programy do wypełniania PIT. Oba te rozwiązania są naprawdę świetne. Warto więc je sobie nieco przybliżyć.

Twój e-PIT

Twój e PIT to rozwiązanie wprowadzone przez Ministerstwo Finansów w celu usprawnienia procedury rozliczania PIT. I tak też się stało. Usługa ta pozwala na błyskawiczne załatwienie sprawy. Wystarczy wejść na podatki gov. Tam dostępny jest e urząd skarbowy, do którego należy się zalogować. Można zrobić to między innymi przez swój profil zaufany. Na stronie czekać będzie już gotowy PIT – wystarczy sprawdzić jego poprawność i uzupełnić brakujące informacje.

Program PIT

W internecie można znaleźć wiele takich programów. Warto pamiętać jednak, by stawiać jedynie na te sprawdzone i zaufane. W takich programach można wypełnić ePITy. Dostępne są tam wszystkie obowiązujące formularze. Gotowe PITy można wysłać online lub wydrukować i dostarczyć osobiście, bądź pocztą.

Wczorajsza sesja na rynkach finansowych przebiegła spokojnie, co wynikało w głównej mierze z dnia wolnego w USA oraz braku publikacji danych makro ze Stanów Zjednoczonych oraz strefy euro. Z Polski poznaliśmy paczkę danych, z których wynika, że przemysł spowalnia i coraz mocniej widoczne są procesy dezinflacyjne co jest spójne z oczekiwaniami Rady Polityki Pieniężnej. Do Polski przyjechał prezydent Biden.

Na rynku w tym momencie dominują tematy geopolityczne. Jesteśmy coraz bliżej rocznicy wybuchu wojny w Ukrainie i rośnie ryzyko niespodziewanej reakcji ze strony Rosji. Symboliczna była 10-godzinna podróż pociągiem prezydenta USA do Kijowa. W ten sposób zostało pokazane wsparcie dla prezydenta Zelenskiego. Biden zakomunikował, że jego celem było potwierdzenie „niezachwianego i niesłabnącego zaangażowania w demokrację, suwerenność i integralność terytorialną Ukrainy”. Dziś przywódca USA wizytuje w Polsce i wygłosi przemówienie.

W Europie odbyła się dość płaska sesja. Dax stracił zaledwie 0,03 proc. a francuski CAC40 zniżkował o 0,16 proc. Indeksy w Polsce radziły sobie gorzej. WIG zamknął dzień pod kreską z wynikiem -0,36 proc. a WIG20 jest niżej o ponad 0,5 proc.

W ostatnim czasie giełdy Europejski pokazują siłę. Główne benchmarki z UK czy Francji albo wyrównały albo przekroczyły historyczne szczyty. Niemieckiemu Dax-owi brakuje jednak jeszcze ponad 750 pkt. aby osiągnąć podobny rezultat. W lutym notowania jego znajdują się w konsolidacji ograniczonej od góry poziomem 15.600 pkt. a od dołu obszarem 15.290 pkt. Z układu na wykresie można wyczytać, że jeśli nie dojdzie w najbliższych dniach do podwyższonej awersji do ryzyka, wówczas impuls wzrostowy, który został zapoczątkowany w październiku, będzie kontynuowany.

Dziś poznamy wskaźniki PMI dla strefy euro. Prawdopodobnie wskażą one poziomy powyżej 50 pkt. sygnalizując tym samym wzrost wyników gospodarczych drugi miesiąc z rzędu, co wynika z silnego sektora usług. Dane tego typu zazwyczaj mają drugorzędne znaczenie dla euro. Aktualnie może być nieco inaczej. EBC czeka na sygnały, że zacieśnianie polityki pieniężnej dotarło do realnej gospodarki. Te na razie nie pojawiają się. W tym momencie dominuje euforia związana z tym, że Europa uniknęła głębokiej recesji w wyniku kryzysu energetycznego – co można w dużym stopniu przypisać łagodnej zimie. Lepsze dzisiejsze dane będą jednak oznaczać, że bank może w mniejszym stopniu liczyć na spadek popytu, który w konsekwencji stłumi inflację. Ostatnio oczekiwania co do stóp EBC rosną – to wspiera euro, nie pozwalając walucie znacznie się osłabić. Wyższe stopy utrzymane dłużej to prawdopodobnie realny scenariusz dla europejskiej instytucji. Polityki monetarne EBC oraz Fed są coraz bardziej podobne, dlatego też EUR/USD od dłuższego czasu oscyluje wokół 1,07 i brakuje większego impulsu do nadanie dalszego kierunku. To, która waluta będzie miała lepszą passę w średnim terminie, będzie w dużej mierze zależeć od tego, który bank będzie dłużej utrzymywał „wyższą stopę procentową”.

Patrząc na kontrakty terminowe Fed Funds, rynek w pełni wycenia podwyżki o 25 pb na dwóch kolejnych spotkaniach w marcu oraz maju oraz zakłada 80 proc. szans na trzeci ruch o taką samą wartość w lipcu. W tym tygodniu kluczowe dla dolara będą minutki z ostatniego posiedzenia FOMC oraz piątkowe dane na temat wydatków Amerykanów.

W przypadku EBC, rynek OIS wycenia kolejny ruch w górę na stopach łącznie o 123 pb. do końca roku, co oznaczałoby, że stopa depozytowa urośnie do poziomu 3,73 proc. Nieco łagodniejsze podejście oczekiwane jest ze strony Banku Anglii. Tutaj rynek terminowy wskazuje podwyżkę o 48 pb. do sierpnia 2023 roku co „wywinduje” główną stopę do poziomu 4,48 proc.

Przez najbliższe dni głównym tematem wielu rozmów będzie przyjazd prezydenta Stanów Zjednoczonych do Polski. Jest to druga wizyta głowy potęgi ekonomicznej świata od początku inwazji Rosji na Ukrainę. Ciężko jest porównywać nasz kraj z USA, ale czy faktycznie jest to aż tak nierealne? Niekoniecznie. Podobnie jak Polacy, Amerykanie w zestawieniu TOP3 aktywów, w które warto zainwestować, posiadają nieruchomości oraz złoto. Czy coś jeszcze nas łączy? Tłumaczy ekspert firmy Tavex?

Czy myślimy podobnie?

Wizyta prezydenta USA w Europie kilka dni przed rocznicą napaści Rosji na Ukrainę jest istotna zarówno dla Europy, jak i samych Stanów Zjednoczonych.

Przez ostatni rok na wielu polach mogliśmy zaobserwować odniesienia do Stanów Zjednoczonych, głównie w odniesieniu do stóp procentowych oraz siły amerykańskiej waluty. Ze względu na rozmiar i międzynarodowe powiązania, rozwój sytuacji w USA wywiera znaczący wpływ na całą gospodarkę światową, w tym również Polskę.

Czy jednak różnimy się aż tak na wielu polach? Co ciekawe, z sondażu Gallupa wynika, że Amerykanie zapytani o najlepszą długoterminową inwestycję – jako TOP3 – wskazywali nieruchomości (45%), akcje (18%) oraz złoto (15%). Dane te nie odbiegają znacząco od naszych wyborów. Polscy respondenci w badaniu firmy Tavex zapytani o to, w co warto inwestować – wybierali najczęściej nieruchomości (34%), złoto (28%) oraz obligacje (16%).

Zarówno w Polsce, jak i w Stanach Zjednoczonych doceniane są takie aktywa jak nieruchomości i złoto. Nic dziwnego, są one bowiem inwestycjami, które nie tylko zabezpieczają nasz kapitał, ale również – w perspektywie długofalowej – mogą przynieść zysk – wskazuje Aleksander Pawlak, prezes firmy Tavex. Wartość kruszcu doceniają nie tylko inwestorzy indywidualni. Niepewność geopolityczna i wysoka inflacja wpłynęły na to, że wiele banków centralnych zwiększyło swoje rezerwy tego aktywa – dodaje.

Trochę inne spojrzenie na bezpieczeństwo

Najnowsze dane Światowej Rady Złota za IV kwartał 2022 roku wskazują, że Stany Zjednoczone są liderem w ilości posiadanego złota w rezerwach banku centralnego (8,133.46 tony). Polska nie ma może aż tak ogromnej ilości kruszcu, jednak nasze 228.67 tony dają nam trzecie miejsce w regionie Europy Środkowo-Wschodniej. Wyprzedza nas Federacja Rosyjska (2,298.53 tony) oraz Turcja (541.80 tony). Co ciekawe, sumując nasze rezerwy z zasobami USA, wyprzedzamy Rosję prawie czterokrotnie.

Przy okazji wizyty Joe Bidena w Polsce wiele mówi się na temat bezpieczeństwa państw w obliczu zbliżającej się rocznicy wybuchu wojny w Ukrainie. Warto więc wiedzieć, że złoto – tak licznie wykupywane w 2022 roku przez banki centralne wielu państw – jest rozwiązaniem rezerwowym, które dywersyfikuje ryzyko geopolityczne w czasie kryzysów oraz w okresie napięć w sferze politycznej. Daje ono również pewnego rodzaju niezależność, ponieważ nie jest związane z nim ryzyko kredytowe, a także bezpośrednio polityka gospodarcza konkretnego kraju. Dlatego państwo posiadające duże rezerwy złota jest bardziej wiarygodne w oczach inwestorów i pożyczkodawców – podsumowuje Aleksander Pawlak, prezes firmy Tavex.

Warto wspomnieć, że złoto może stanowić wsparcie w momencie, znacznego osłabienia waluty wybranego kraju. Sprzedając zasoby kruszcu istnieje możliwość jej wzmocnienia.

Przemysł to dziedzina gospodarki, która stale się rozwija i dąży do maksymalnej automatyzacji procesów, aby nie wymagały one aktywnego udziału pracowników. Przedsiębiorstwa, które działają w tym sektorze, szukają również innowacyjnych, pozytywnie wpływających na jakość oferowanych przez nich produktów, a także ich trwałość rozwiązań. Obecnie na rynku funkcjonuje wiele firm oferujących specjalistyczne narzędzia, które mogą w wielu przypadkach okazać się innowacyjne. O czym mowa w praktyce? Podpowiadamy.

Jakich obszarów mogą dotyczyć innowacje w przemyśle?

Polskie firmy oferują wiele ciekawych i specjalistycznych rozwiązań, które mogą korzystnie wpłynąć na różne procesy w przedsiębiorstwach z branży przemysłowej. Oferują one innowacje produktowe, marketingowe, procesowe, a także organizacyjne.

Przedmiotem zainteresowania większości biznesów są jednak innowacje produktowe i procesowe. Te pierwsze odnoszą się do wprowadzenia nowej oferty lub ulepszenia funkcjonalności czy wygody użytkowania już obecnych wyrobów. Innowacje procesowe z kolei dotyczą zmiany sposobu produkcji i dystrybucji produktów i usług. Specjalistyczne rozwiązania w dziedzinie innowacji produktowych w przemyśle możemy znaleźć na przykład na stronie https://g-source.pl/.

Jakie specjalistyczne rozwiązania oferują polskie firmy?

Obecnie na rynku funkcjonuje wiele rodzimych firm, które inwestują w działy R&D , czyli Research and Development, gdzie zatrudniani są najlepsi specjaliści w swoich dziedzinach, zajmujący się opracowywaniem koncepcji nowych produktów i technik ich wytwarzania. Tacy fachowcy badają również bezpieczeństwo, funkcjonalność i skuteczność wyrobów. Dlatego często wprowadzenie na rynek nowego, innowacyjnego produktu trwa miesiącami, a nawet latami. Działy R&D funkcjonują we wszystkich firmach, które stawiają na rozwój, a więc zarówno w przedsiębiorstwach działających w przemyśle paliwowo-energetycznym, metalurgicznym, elektromaszynowym, chemicznym, mineralnym, lekkim, drzewnym spożywczym, ogólnym, jak i wielu innych.

Przykładem przedsiębiorstwa, które oferuje innowacyjne, specjalistyczne rozwiązania jest wspomniana wcześniej firma G-Source. Specjalizuje się ona między innymi w produkcji różnego rodzaju taśm i klejów, dostosowanych do zastosowań przemysłowych. Mogą one służyć zarówno do montażu, uszczelniania, jak i izolacji. Specjaliści są w stanie zaprojektować taśmy i kleje do nawet najbardziej wymagających aplikacji, co pozwala przedsiębiorstwom z wielu różnych branż na stworzenie nowych, innowacyjnych produktów, w których takie taśmy zostaną zastosowane. Tak właśnie działa innowacja w przemyśle. Dzięki specjalistycznym rozwiązaniom oferowanym przez jedną firmę, kolejne przedsiębiorstwa mogą rozwijać swoją ofertę produktową i park maszynowy, tworząc kolejne, innowacyjne wyroby.

Transfery w świecie piłki nożnej to temat zawsze aktualny i niemal za każdym razem tak samo mocno fascynujący. Wszelkie przesunięcia w drużynach mają znaczenie dla gry poszczególnych klubów, dlatego też warto na bieżąco śledzić tematy związane z wykupowaniem oraz wypożyczaniem najlepszych zawodników. Okres zimowy 2022/2023 to czas wielu transferów w europejskiej piłce nożnej. Te najciekawsze zebraliśmy dla Was w jednym artykule.

Cristiano Ronaldo – z Manchesteru United do Al-Nassr

Opuszczenie angielskiej PREMIER LEAGUE przez mistrza Cristiano Ronaldo to wydarzenie, o którym dużo się mówi. Utalentowany Portugalczyk rozpoczął kontrakt z arabskim klubem Al-Nassr. Piłkarz ma zarabiać tam nawet 200 milionów euro w skali roku. Umowa, jaką zawarł Ronaldo będzie obowiązywać do czerwca 2025. Oficjalnie już wiadomo, że gwiazda piłki nożnej zagra z numerem 7 na koszulce.

Cody Gakpo – z PSV Eindhoven do Liverpoolu

Bardzo ciekawego zawodnika zyskuje Liverpool. Cody Gakpo, bo o nim mowa, to utalentowany piłkarz z Holandii, który pokaz swoich umiejętności dał nam wszystkim podczas ostatniego mundialu. Wiadomo, że jego osobą interesowało się wiele europejskich klubów, ale ostatecznie Cody Gakpo będzie grał jako napastnik w angielskiej PREMIER LEAGUE. Kontrakt ten potrwa do 30 czerwca 2028 roku.

Lucas Roman – z Ferro Carilo Oeste do FC Barcelona

Argentyńczyk Lucas „Pocho” Roman został wykupiony przez FC Barcelonę za 400 milionów euro. Młody piłkarz ma dopiero 19 lat i już wiadomo, że zagra na pozycji napastnika. Na boisku Lucas Roman jest bardzo szybki, umie dobrze strzelać z dużego dystansu i jest uznawany za jeden z klejnotów argentyńskiej piłki nożnej.

Jesteś ciekaw, jak spiszą się nowi zawodnicy? Pamiętaj, że GO+ bet – zakłady bukmacherskie oferuje możliwość obstawiania spotkań, w których ci biorą udział.

Tymoteusz Puchacz – z Unionu Berlin do Panathinaikosu Ateny (wypożyczenie)

Reprezentant Polski, Tymoteusz Puchacz przez okres 0,5 roku będzie grać w Panathinaikos Ateny. Jest to drużyna mistrzowska Grecji, a piłkarz będzie grał w tym klubie na pozycji pomocnika. Wypożyczanie nastąpiło 30 grudnia 2022 i może stanowić nie lada szansę dla 24-latka.

Guillermo Ochoa –z America do US Salernitana (wolny transfer)

Jeden z najbardziej rozpoznawalnych bramkarzy w świecie piłki nożnej, Guillermo Ochoa po 3-letniej przerwie wraca oficjalnie do europejskiego klubu. Meksykanin podczas ostatniego mundialu doskonale poradził sobie z obroną rzutu karnego Roberta Lewandowskiego. Reprezentacja, w której grał odpadła z Mistrzostw Świata w fazie grupowej, ale piłkarz został wyróżniony nagrodą zawodnika meczu Polska – Meksyk (0:0).

Julien Le Cardinal – z Paris FC do RC Lens

26-latek zagra na pozycji środkowego obrońcy w klubie Ligue 1 Lens w koszulce z numerkiem 25. Jego kontrakt został potrwa do 2025 roku. Media podają, że opłata transferowa, jaką uzyskała z tego tytułu drużyna Paris FC wyniosła 2,3 miliona euro z dodatkowymi 300 000 euro premii. Wartość rynkowa tego zawodnika to 1,00 milion euro.

Mateusz Klich –z Leeds do DC United (wolny transfer)

Europę opuszcza Mateusz Klich, który dotychczas grał w barwach Leeds. Wychowanek Cracovi w nowym klubie będzie tzw. designated player, co w praktyce oznacza, iż otrzyma jedno z największych wynagrodzeń, jakie można dostawać w drużynie. Polak będzie trenować pod kierunkiem Wayne Rooney’a przez dwa lata, ale kontrakt może zostać przedłużony.

Obstawianie zakładów bukmacherskich niesie ze sobą ryzyko uzależnienia. Pamiętaj, że nie może być sposobem na życie. W Polsce korzystanie z usług nielegalnych bukmacherów jest zabronione, możesz grać wyłącznie u tych operatorów, którzy posiadają zezwolenie Ministerstwa Finansów.

GO BET Sp. z o.o. to legalny polski bukmacher internetowy. Zakłady wzajemne urządzane przez spółkę GO BET Sp. z o.o. przez sieć Internet przyjmowane są na stronie internetowej Spółki pod adresem goplusbet.pl na podstawie zezwolenia Ministerstwa Finansów z dnia 29 listopada 2021 r. (PA11.6831.11.2021).

Jak wynika z badania pracowni KANTAR, obecnie prawie każdy konsument robi przynajmniej część zakupów w sklepach, których oferty widział w gazetkach. Ponad 90% shopperów, przeglądając tego typu publikacje, najbardziej zwraca uwagę na czytelność pokazywanych cen, jasny opis zasad promocji i terminy obowiązywania okazji zakupowych. Badanie wykazało też, że warzywa i owoce oraz mięso to najchętniej przeglądane i zarazem najczęściej oczekiwane na pierwszych stronach kategorie produktów. Do tego raport pokazuje, że 80% ankietowanych uważa, iż gazetki powinny zaczynać się od rabatów na żywność. Mało atrakcyjne promocje potrafią zniechęcić aż 41% konsumentów do zapoznania się w pełni z daną publikacją.

Łącznie aż 98% badanych realizuje przynajmniej część zakupów w sklepach, których oferty wcześniej widziało w gazetkach. Wśród nich 42% wybiera placówki handlowe tylko w oparciu o to źródło informacji. Zaledwie 2% respondentów nie kupuje produktów w sieciach, których oferty widziało w publikacjach. Tak wynika z sondażu, przeprowadzonego przez KANTAR Polska, wśród blisko 4,1 tys. aktywnych konsumentów.

– Zdaniem marketerów, gazetki promocyjne są dla sieci handlowych najskuteczniejszym kanałem komunikacji z klientem, wspierającym realizację celów sprzedażowych. Znaczenie tego typu publikacji w wersji digitalowej wzrosło podczas pandemii, ze względu na bezpieczeństwo, a także oszczędność czasu potrzebnego na zaplanowanie i zrobienie zakupów. Z kolei w czasie wysokiej inflacji gazetki pomagają konsumentom obniżać wydatki, poprzez możliwość porównywania i wyszukiwania najkorzystniejszych cenowo ofert – mówi Maria Ożana z Grupy BLIX.

Według raportu, w gazetkach konsumenci najlepiej oceniają czytelność elementów graficznych, cen, a także samej gazetki. Atrakcyjność oferowanych promocji jest dopiero na czwartym miejscu w zestawieniu. W ciągu roku ta kwestia spadła z pierwszej, najlepiej ocenianej pozycji na ostatnią, aż o 28 p.p.

– Szczuplejący portfel konsumenta wpływa na krytyczne podejście do promocji. Rośnie znaczenie selekcji ofert na podstawie walorów cenowo-użytkowych. Zwycięża kupowanie na serio, a nie pod wpływem chwili i wrażenia – komentuje dr Maria Andrzej Faliński, wieloletni ekspert rynku retailowego.

Respondenci wskazali też najważniejsze elementy gazetki. Zestawienie otwiera czytelność pokazywanych cen. Drugie miejsce ma jasne opisanie zasad promocji. Na trzeciej pozycji są terminy poszczególnych ofert produktowych.

– Zanim klient uda się do sklepu, chce mieć pewność, w jakiej cenie jest interesujący go produkt i jak długo obowiązuje konkretna oferta. Użytkownik gazetki chce, aby to było jasne na pierwszy rzut oka. Szczególnie w obecnej, finansowo niepewnej sytuacji, kiedy sklepy prześcigają się w wymyślaniu nowych mechanizmów promocji, ważna jest zrozumiałość przekazu. Wprowadzona niedawno unijna dyrektywa Omnibus nie ułatwia retailerom tego zadania. Obowiązek umieszczania dodatkowych informacji cenowych stawia przed nimi kolejne wyzwania w zakresie czytelności całego przekazu – zauważa Maria Ożana.

Z raportu wiemy też, jakie kategorie produktów są najchętniej przeglądane. To zestawienie otwierają warzywa i owoce – 26% (wzrost o 6 p.p.). Dalej widzimy mięso ¬– 18% (wzrost o 3 p.p.), art. dla domu – 12%, produkty przemysłowe ¬– 11% (spadek o 18 p.p.), jak również nabiał – 8% (bez zmian). Elektronika i zabawki dla dzieci mają najmniej wskazań – po 1%.

– Największym zainteresowaniem cieszy się drożejąca żywność, z której nie można rezygnować. Głównie chodzi o produkty świeże, mięso i nabiał. Zatem kategorie naznaczone walorem pewnej zbytkowności, czyli elektronika, zabawki i niektóre urządzenia kuchenne, spadają z list zakupowych. Dla handlu to wyraźny sygnał, by dostosować strategie promocyjno-rabatowe i informacyjne do tego trendu – podkreśla dr Faliński.

Ankietowani wybrali też preferowaną kategorię produktową na pierwszej stronie gazetki. Najczęściej wskazywali warzywa i owoce – 62%, mięso – 44%, a także nabiał – 39%. Dalej w rankingu widać art. dla domu i chemię gospodarczą – po 32%.

– Najchętniej przeglądane i preferowane na pierwszych stronach kategorie produktów są zbieżne. Jak pokazuje badanie, w obu przypadkach na czele wskazywano owoce i warzywa oraz mięso. Retailerzy wiedzą, że właśnie tego typu artykuły w atrakcyjnych cenach przyciągają klientów do sklepów – stwierdza ekspertka z Grupy BLIX.

Respondenci wypowiedzieli się również w kwestii preferowanych ofert na pierwszych stronach gazetek. Zdecydowanie najwięcej wskazań mają promocje na żywność. Dalej są rabaty na art. przemysłowe. Potem mamy 50% zniżki na drugą sztukę, a następnie 3 towary w cenie 2 oraz 3+1 gratis. Akcje lojalnościowe lub ceny z kartą bądź z aplikacją lojalnościową są na dalszych pozycjach.

– Promocje na podstawowe produkty zawsze były na pierwszych stronach gazetek. Niemniej w czasie wysokiej inflacji, zamiast rabatów na dany artykuł czy dwie sztuki, częściej widzimy zniżki na 6 czy nawet 12 opakowań mleka bądź cukru albo też ceny promocyjne lub nawet produkt gratis przy osiągniętym, pożądanym progu wydatku na całe zakupy – zwraca uwagę Maria Ożana.

Konsumenci określili też elementy, które ich zniechęcają do zapoznania się z daną gazetką do końca. Najbardziej odpychająca jest mała atrakcyjność promocji – 41%. Dla badanych oznacza to niski procent obniżki lub rabaty na niepreferowane produkty. Dalej ankietowani wskazali ogólną, słabą czytelność gazetki i samego opisu zasad promocji – po 23%. Do tego tyle samo procent respondentów stwierdziło, że takie publikacje nie mają kiepskich elementów.

– Brak słabych stron gazetki wskazywany przez 23% badanych nie powinien być zadowalającym wynikiem dla sieci handlowych, szczególnie w zestawieniu z tym, że 41% ankietowanych zauważa nieatrakcyjne promocje. Na taki odbiór rabatów oczywiście wpływa jednak inflacja – podsumowuje ekspertka.

W styczniu 2023 r. firmy pożyczkowe udzieliły łącznie 273,4 tys. nowych pożyczek o wartości 761 mln zł. W porównaniu do stycznia 2022 r. w ujęciu wartościowym firmy pożyczkowe współpracujące z BIK udzieliły pożyczek na kwotę wyższą o (+8,3%), natomiast w ujęciu liczbowym udzielono ich o (-1,6%) mniej.

W porównaniu do analogicznego okresu zeszłego roku, najwyższą dynamikę wzrostu w styczniu 2023 r. odnotowały pożyczki z przedziału 2–3 tys. zł w ujęciu liczbowym (+16,6%) i w wartościowym (+18,7%). Najsłabiej wypadły pożyczki niskokwotowe z przedziału do 500 zł. W ujęciu liczbowym firmy pożyczkowe udzieliły ich mniej o (-29,3%), a w wartościowym mniej o (-12,6%).

W styczniu 2023 r. 42,6% wartości nowo udzielonych pożyczek firmy pożyczkowe przyznały na kwoty powyżej 5 tys. zł, które w ujęciu liczbowym stanowiły jednak tylko 11,7% udzielonych pożyczek. W ujęciu liczbowym dominowały pożyczki do kwoty 1 tys. zł, które stanowiły 38,0% liczby udzielonego finansowania. W ujęciu wartościowym pożyczki na kwoty do 1 tys. zł miały jedynie 9,1% udział w sprzedaży.

Średnia wartość nowo udzielonej w styczniu 2023 r. pożyczki pozabankowej wyniosła 2 491 zł i była o 6,3% wyższa od średniej wartości pożyczki udzielonej w styczniu 2022 r.

***

Informacje statystyczne przedstawione w Newsletterze pożyczkowym BIK wynikają z aktualnego stanu bazy danych BIK, która opiera się na danych przekazywanych do BIK przez instytucje pozabankowe, w tym największe firmy pożyczkowe w Polsce raportujące do BIK, z wyłączeniem odroczonych płatności.

Cloud Technologies, notowana na głównym rynku GPW spółka koncentrująca się na sprzedaży danych cyfrowych do targetowania reklamy internetowej, opublikowała raport z szacunkową dynamiką sprzedaży cyfrowych informacji w grudniu ubiegłego roku. Sprzedaż danych cyfrowych do kluczowych klientów wzrosła w grudniu ubiegłego roku o 50% r/r.

– Bardzo dobre wyniki finansowe jakie osiągamy to efekt systematycznej realizacji strategii na lata 2021 – 2023, bazującej na naszym unikalnym know-how i doświadczeniu. Dynamiczny wzrost sprzedaży danych pokazuje potencjał kluczowego dla nas segmentu, który charakteryzuje wysoka rentowność. Nasza autorska technologia doskonale odpowiada na coraz większe zapotrzebowanie na wysokiej jakości dane. Rośniemy znacznie szybciej niż rynek, co potwierdza, że posiadamy kompetencje, by stać się wiodącym dostawcą na globalnym rynku danych – komentuje Piotr Prajsnar, prezes zarządu Cloud Technologies.

Raportowany wskaźnik szacunkowej miesięcznej dynamiki sprzedaży danych obejmuje kluczowych klientów Cloud Technologies. 80% przychodów ze sprzedaży danych Cloud Technologies pochodzi z największego rynku reklamowego świata, czyli z USA. Jest to jeden z najbardziej wymagających i konkurencyjnych rynków reklamy na świecie, a warszawska spółka dzięki własnej technologii i dostarczanych danych wysokiej jakości jest w stanie skutecznie konkurować z największymi firmami w branży.

– Obecnie na rynku obserwujemy trend wzrostu zainteresowania sztuczną inteligencją. Bez wątpienia staniemy się jednymi z jego beneficjentów, ponieważ dane Cloud Technologies zasilają od dawna wiele systemów AI związanych z rynkiem reklamy internetowej. Wysokiej jakości dane są paliwem dla algorytmów maszynowego uczenia. Wierzymy, że to właśnie jakość naszych danych, jak również ich duży wolumen stanowi klucz do sukcesu na globalnym rynku. – podkreśla Piotr Prajsnar, prezes zarządu Cloud Technologies.

Notowana na głównym parkiecie GPW Cloud Technologies od lat pozyskuje dane i wykorzystuje algorytmy AI np. w celu zaawansowanego klasyfikowania treści. Spółka zasila danymi algorytmy maszynowego uczenia największych platform odpowiedzialnych za emitowanie reklam internetowych. W wyniku właściwego targetowania reklamodawcy osiągają lepsze wyniki oraz tym samym zwrot z inwestycji.

W III kwartale ubiegłego roku Cloud Technologies dzięki koncentracji na wysokomarżowym segmencie sprzedaży danych wypracowało rekordowe wyniki. Spółka wygenerowała przychody w wysokości 12,3 mln zł i zysk netto w wysokości 5,1 mln zł. EBITDA w kluczowym dla spółki segmencie sprzedaży danych wyniosła 6,2 mln zł, co oznacza wzrost o 39,9% r/r. Marżowość EBITDA sprzedaży danych sięgnęła 63,2%. W ujęciu od początku 2022 roku, tj. od 1 stycznia do 30 września br., spółka wypracowała zysk netto w wysokości 11 mln zł, a EBITDA sięgnęła 15,1 mln zł.

Ciężko wyobrazić sobie codzienne funkcjonowanie bez smartfona. Przydaje się do komunikacji z innymi osobami, ale też do zabawy, nauki i pracy. Szczególnie w tym ostatnim miejscu trudno obejść się bez funkcjonalnego smartfona. Czasem jednak smartfon do pracy musi znieść naprawdę trudne warunki. Przykładem jest wykorzystanie go w pracy na budowie. Czy jest możliwe znalezienie telefonu, który sprawdzi się w tym miejscu?

Smartfon dla budowlańca

O ile bez trudu potrafimy wyobrazić sobie smartfony dla seniora, telefony skierowane do nastolatków, czy urządzenie dla graczy, smartfon dla budowlańca raczej nie jest zbyt często spotykanym produktem. Zagłębiając się w ten temat odkryjemy jednak, że taka grupa telefonów komórkowych naprawdę istnieje. Co je charakteryzuje?

Smartfony dla budowlańca są przede wszystkim bardzo wytrzymałe. Znajdziemy w nich obudowę z elementami gumowymi, często wykonaną z trwałego tworzywa i z elementami metalu. Wyświetlacz jest chroniony wytrzymałym szkłem hartowanym. Dla możliwości wykorzystania takiego telefonu w każdych warunkach, często jest on wodoodporny i niewrażliwy na dostęp kurzu. Pomagają w tym przemyślane uszczelki użyte podczas składania telefonu. Wszystkie porty, mikrofony i głośniki także mają odpowiednią budowę.

Praktyczne udogodnienia, które doceni każdy budowlaniec

Poza odpornością na złe traktowanie i trudne warunki pracy, smartfon dla budowlańca powinien być też funkcjonalny. Dziś możemy to powiedzieć właściwie każdym nowoczesnym telefonie, choćby ze względu na mnogość aplikacji. Smartfony do zadań specjalnych mogą być wyposażone w specjalistyczne oprogramowanie dostępne już w momencie zakupu urządzenia. Nie brakuje też udogodnień w postaci dodatków ‘fizycznych”, nie w oprogramowaniu .Mowa o mocnej latarce, żywotnej baterii, wbudowanej poziomicy, czy donośnym głośniku. Wszystko to bez wątpienia przyda się na budowie.

Ze względu na mocną konstrukcję i dodatkowe udogodnienia, takie telefony sprawdzą się także w innych zastosowaniach. Wytrzymały smartfon przyda się też:

rolnikom, ogrodnikom

osobom pracującym na zewnątrz, także podczas deszczu

podróżnikom, wielbicieli turystyki górskiej

osobom uprawiającym wspinaczkę górską

Czy smartfon dla budowlańca musi być taki “pancerny”?

Szukając smartfona, którego przeznaczeniem jest praca w ciężkich warunkach, najczęściej trafimy na modele z gumowaną obudową. Mają spore rozmiary, dużą wagę i nie zawsze trafiają w gusta klientów. Czy można znaleźć “zwykły” telefon, który spełni rolę smartfona dla budowlańca? Typowe telefony nie są aż tak wytrzymałe. Jeśli szukamy solidnego telefony, zwróćmy uwagę na smartfony z wyższej półki. Często mają metalowy korpus i wodoszczelną obudowę. W konstrukcji użyte jest szkło hartowane (np. Gorilla Glass), co znacznie podnosi wytrzymałość. Jeśli taki telefon jest dla Ciebie zbyt drogi, wybierz urządzenie jednej z poprzednich generacji. Nie ma najnowszych podzespołów, jednak powinno zapewnić sporą solidność wykonania.

Aby zmienić zwykły telefon w smartfon dla budowlańca, można też użyć dodatkowego pokrowca. Solidne etui są dostępne dla każdego modelu telefonu na rynku.

Mocne dane ze Stanów Zjednoczonych i jastrzębia retoryka amerykańskich decydentów spowodowały zwiększenie oczekiwań inwestorów wobec wysokości stóp procentowych w USA, co zapoczątkowało szerszy trend. Na jego fali zmniejszyły się także oczekiwania dotyczące cięć stóp procentowych w Polsce, co przynajmniej w części wydaje się stać za umocnieniem złotego względem euro.

Inflacja w USA w styczniu okazała się wyższa niż oczekiwano. Istnieją przesłanki, że trend spadkowy, w którym tak wiele osób pokłada nadzieję, wygasa, a dynamika cen stabilizuje się na nieakceptowalnie wysokich poziomach. Przewidywania dotyczące docelowych poziomów stóp wzrosły na całym świecie, bowiem rynki dokonują rewizji wcześniejszych oczekiwań odnośnie do łagodzenia polityki przez banki centralne – zaczynają akceptować, że prawdopodobnie stanie się to najwcześniej w 2024 r. Zaznaczamy w szczególności, że oczekiwane docelowe stopy procentowe Fedu i EBC osiągnęły w zeszłym tygodniu nowe rekordowo wysokie wartości. W związku z tym, że rentowności rosły w ujęciu globalnym dolar nie doświadczył istotnej aprecjacji. Większość walut G10 utrzymywała się w wąskich przedziałach.

W tym tygodniu naszą uwagę ponownie koncentrować będziemy na wskaźnikach makroekonomicznych. Kluczowe będą indeksy PMI dla kluczowych krajów, które opublikowane zostaną we wtorek 21.02 – szczególną uwagę zwrócimy na dane dla strefy euro. W piątek 24.02 poznamy wysokość inflacji PCE w USA, która jest miarą preferowaną przez Fed. Pod względem komunikatów banków centralnych zapowiada się spokojny tydzień – istotne będą jedynie minutki z lutowego posiedzenia Fedu (środa 22.02).

PLN

Polski złoty zakończył tydzień umocnieniem w parze z euro. Ostatnie zmiany wydają się niejako odreagowaniem po wcześniejszej słabości. Może to być także po części efekt zmian rynkowych oczekiwań w zakresie obniżek stóp procentowych w Polsce – o ile wcześniej rynek zakładał, że w perspektywie 9 miesięcy stopy powinny być niższe o ok. 50 pb., o tyle teraz widzi przestrzeń na cięcia o jedynie ok. 25 pb. Choć powściągliwe wypowiedzi członków Rady mogły mieć pewne znaczenie dla wycen, korekta wydaje się następować głównie w obliczu zmian zewnętrznych, w tym szczególnie istotnego wzrostu wycen podwyżek w USA. Dane krajowe stanowią wręcz argument w przeciwnym kierunku – dynamika PKB w IV kwartale rozczarowała (2% r/r), zaś inflacja w styczniu okazała się wyraźnie niższa od oczekiwań (17,2%).

Kalendarz ekonomiczny jest w tym tygodniu wyjątkowo obfity. Zaczynamy od mieszanych styczniowych danych z rynku pracy (mocne płace i słaba dynamika zatrudnienia – choć tutaj specyfika danych sugeruje powściągliwość), dość słabej produkcji przemysłowej i kontynuującej spadek inflacji producentów. Przed nami jeszcze kluczowe dane o sprzedaży detalicznej (wtorek 21.02), które rzucą więcej światła na krajową konsumpcję, oraz odczyt stopy bezrobocia (czwartek 23.02). Choć krajowe dane mogą mieć pewne znaczenie dla rynku, bardziej istotne dla złotego będą prawdopodobnie sygnały z zewnątrz.

EUR

Ostatni tydzień dla euro był dość spokojny. Odczyty PMI z tego tygodnia mogą jednak naszym zdaniem zapewnić więcej emocji, tworząc potencjał do aprecjacji wspólnej waluty. Konsensus wycenia ich dalszy niewielki wzrost, jego szacowana skala może jednak nie w pełni uwzględniać optymistyczne sygnały dotyczące europejskiej gospodarki, które pojawiają się na wielu frontach, w szczególności rozmywającego się ryzyka kryzysu energetycznego. Zaskoczenie w górę oczywiście zwiększyłoby presję na Europejski Bank Centralny, by nadrobił stracony czas i zdecydowanie podnosił stopy procentowe, jesteśmy więc pozytywnie nastawieni względem euro.

Poza wtorkowymi (21.02) danymi PMI pewne znaczenie dla ukierunkowania oczekiwań wobec polityki monetarnej EBC i sytuacji euro może mieć również czwartkowy (23.02) raport dotyczący inflacji w styczniu, choć należy zaznaczyć, że jest to rewizja.

USD

Zaskoczenie inflacyjne w USA nie było wielkie, wystarczyło jednak, by wstrzymać przywoływany przez nas niejednokrotnie trend spadkowy bazowej miary inflacji, która jest najbardziej wiarygodnym wskaźnikiem przyszłej dynamiki cen. Główne miary bazowej dynamiki cen wydają się stabilizować na poziomie powyżej 4%, płace doganiają ceny i wydaje się, że potrzeba jeszcze kolejnych działań ze strony banku centralnego, żeby sprowadzić inflację we właściwe miejsce.

Fed wydaje się zgadzać z tym poglądem i zdecydowanie odsuwa domysły, że zbliża się koniec podwyżek stóp procentowych oraz, co jeszcze mniej prawdopodobne, że wkrótce będzie mógł dokonać ich cięć. Warty uwagi jest naszym zdaniem fakt, że dolar nie doświadczył w zeszłym tygodniu znacznej aprecjacji, co może wskazywać, że jego ostatni okres wzrostów na przekór trendowi dobiega końca.

GBP

W zeszłym tygodniu inflacja w Wielkiej Brytanii pozytywnie zaskoczyła, co zdarza się rzadko. Szczególnie dobre były dane o inflacji usług. To pierwsza oznaka, że miara bazowa dynamiki cen może – z opóźnieniem – podążać tą samą drogą, co w USA, wchodząc teraz w stopniowy trend spadkowy po tym, jak osiągnęła szczyt jesienią 2022 r. Prawdopodobnie zmniejszy to presję na Bank Anglii w kontekście kontynuacji podwyżek stóp procentowych w nadchodzących miesiącach – już teraz rynki ograniczyły oczekiwania dotyczące dalszego zacieśniania przez komitet decyzyjny i ich scenariuszem bazowym jest wzrost stóp łącznie o 50 pb. do połowy roku.

Zeszłotygodniowy raport inflacyjny dokłada się do ogólnego pozytywnego zwrotu w brytyjskich danych, w szczególności z rynku pracy. Również sprzedaż detaliczna zaskoczyła na plus. Podsumowując, zgadzamy się z opiniami, że pesymizm dotyczący brytyjskiej gospodarki jest przesadzony, i utrzymujemy pozytywny pogląd w zakresie perspektyw brytyjskiej waluty.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia, Michał Jóźwiak – analitycy Ebury

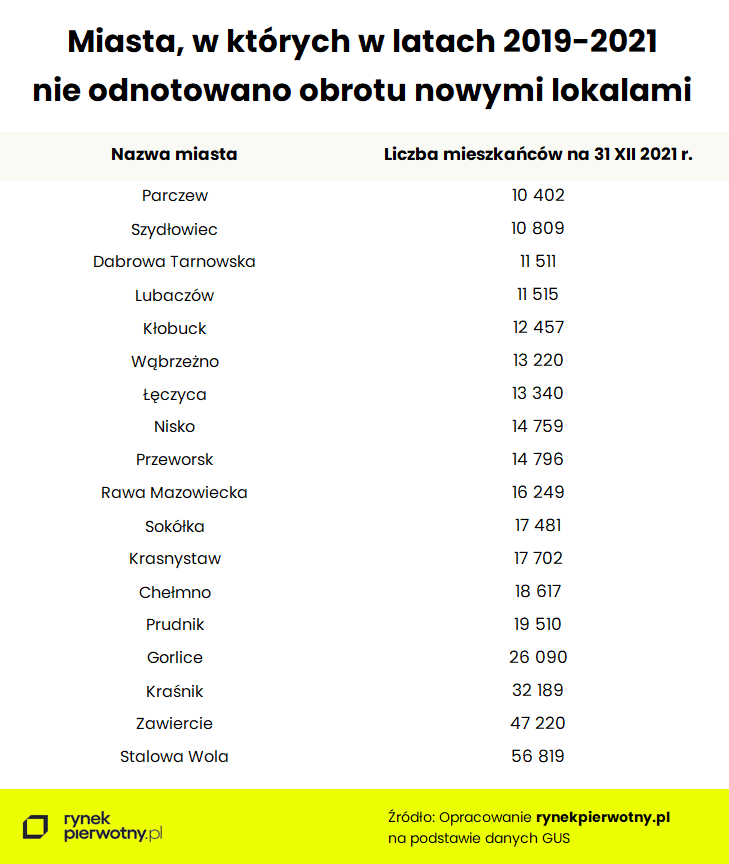

Intensywna działalność krajowych deweloperów nie skupia się wyłącznie na terenie największych miast. Przykład mogą stanowić podwarszawskie powiaty i okolice Poznania oraz Wrocławia, gdzie komercyjni inwestorzy mieszkaniowi działają bardzo aktywnie. Z drugiej strony, poza metropoliami znajdziemy również takie miasta, gdzie przez ostatnich kilka lat nie sprzedało się żadne nowe mieszkanie od dewelopera. Eksperci portalu RynekPierwotny.pl poszukali takich deweloperskich „białych plam” na mapie Polski.

Główny Urząd Statystyczny dopiero niedawno podał dane z 2021 r. o sprzedaży nowych mieszkań w skali powiatów. Na podstawie tych informacji oraz wcześniejszych danych GUS z lat 2019 – 2020, eksperci RynekPierwotny.pl sprawdzili, w których miastach liczących ponad 10 000 mieszkańców nie sprzedało się żadne nowe mieszkanie.

Na powyższej liście znalazły się nie tylko miasta liczące 10 000 – 15 000 mieszkańców. Widzimy również kilka większych ośrodków miejskich. W przypadku wszystkich badanych miast, brak aktywności deweloperów budujących lokale raczej nie jest dobrym prognostykiem. Aktywność branży deweloperskiej stanowi bowiem barometr sytuacji demograficznej i gospodarczej.

Należy oczywiście pamiętać, że powyższe informacje nie uwzględniają deweloperów sprzedających nowe domy. Jednakże w przypadku mniejszych miast, budowa domu zdecydowanie najczęściej jest realizowana samodzielnie przez osoby prywatne.

Kolejna weryfikacja ratingu naszego kraju przeszła bez echa. W kolejnych krajach spada tempo wzrostu cen u producentów. Gaz ziemny notuje kolejne wielomiesięczne minima.

Rating Polski bez zmian

W piątek poznaliśmy decyzję agencji S&P w sprawie ratingu dla naszego kraju. Zarówno wiarygodność krótka i długoterminowa, jak i w walucie krajowej i zagranicznej zostały utrzymane na niezmienionym poziomie. To już nie czasy, kiedy to z wypiekami czekamy na wyrok każdej kolejnej agencji. Obecnie rating ma perspektywę stabilną, co powoduje, że o ile nie zdarzy się coś niesamowitego najpierw i tak czeka nas zmiana perspektywy. Warto zwrócić uwagę, że utrzymujemy stabilność pomimo kolizyjnego kursu, który przyjęliśmy z Unią Europejską. Z drugiej strony nie wiadomo, czy gdybyśmy nie prowadzili tutaj innej polityki, rating nie byłby wyższy. Po co nam ten rating? Inwestorzy sugerują się ratingami podczas inwestycji w papiery dłuższe. Lepszy rating powinien oszczędzić nam na koszcie obsługi długu.

Spadki inflacji producenckiej

W wielu krajach widzimy obecnie spadki inflacji producenckiej. W Niemczech w ciągu miesiąca stawka spadła z 21,6% na 17,8%. W Kanadzie w ciągu miesiąca spadła z 7,7% na 5,4%. To tylko dane z piątku. Czym to jest spowodowane? Firmy starają się ograniczać wzrosty cen, by utrzymać udział w rynku, bojąc się gorszych czasów. Jest to kolejny efekt lęku przed nadchodzącym potencjalnym spowolnieniem gospodarczym. Dla nas jako konsumentów to dobra wiadomość, gdyż najprawdopodobniej ograniczy to presję na wzrost cen w detalu.

Gaz poniżej 50 EUR na giełdzie

Gaz ziemny znów idzie w dół. Obecnie megawatogodzina kosztuje już poniżej 50 dolarów, a w dołku przebiła minima z września 2021. Pokazuje to, że da się ustabilizować dostawy tego surowca w naszej części świata bez udziału Rosji. Sytuacja ma miejsce pomimo tego, że wiele państw, jak np. Niemcy, przestawiały się w swoim miksie energetycznym z atomu na gaz jako uzupełnienie źródeł odnawialnych. Obecna sytuacja spowoduje najprawdopodobniej dalsze zmiany energetyczne, a to z kolei spowoduje, że popyt na gaz w celu produkcji energii elektrycznej powinien maleć. To z kolei powinno ograniczać cenę gazu jako surowca grzewczego.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów. Warto zwrócić uwagę, że mamy dzień wolny zarówno w USA, jak i Kanadzie. Zwyczajowo wpływa to negatywnie na aktywność inwestorów.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat

Pomimo trudnej sytuacji ekonomicznej, Polacy niechętnie oszczędzają na prywatnej opiece zdrowotnej, a co czwarty planuje zwiększyć wydatki na ten cel w tym roku, wynika z badania międzynarodowej firmy doradczej Bain & Company. Ankietowani deklarują, że są gotowi płacić zwłaszcza za prywatne wizyty u stomatologa i ginekologa.

Z powodu wysokiej inflacji prawie połowa Polaków już ograniczyła wydatki w ramach budżetu domowego, a druga połowa też ma takie plany w najbliższych miesiącach. Jednak tylko jedna czwarta ankietowanych (25 proc.) deklaruje chęć zmniejszenia wydatków na leki i usługi medyczne, przy czym prawie tyle samo osób (26 proc.) twierdzi, że zamierza wręcz zwiększyć te kwoty.

– Z naszego badania wynika, że dla Polaków zdrowie jest priorytetem. O ile ankietowani wskazują, że są w stanie w pierwszej kolejności zaoszczędzić na posiłkach na mieście czy rozrywce, to takie prawdopodobieństwo dla wydatków na opiekę medyczną jest sześć razy mniejsze – mówi Patryk Rudnicki, młodszy partner Bain & Company. – Polacy nie zamierzają drastycznie zmniejszać wydatków na leczenie, a zwłaszcza nie chcą oszczędzać na prywatnych wizytach u specjalistów. Bez wątpienia, te wydatki będą też po części rosnąć ze względu na inflację i wzrost kosztów prywatnej opieki medycznej.

Jak pokazuje badanie, Polacy najczęściej deklarują korzystanie z prywatnych wizyt u stomatologa (57 proc.), psychologa (41 proc.) i ginekologa (39 proc.). Właśnie stomatolog znajduje się na pierwszym miejscu listy specjalistów, za których porady ankietowani gotowi są nadal płacić. Następne pozycje zajmują ginekolog, kardiolog i endokrynolog. Jednak niemal co piąty ankietowany gotowy jest zrezygnować z wydatków na wizyty u psychologa.

Choć zarówno młodsi respondenci – do 35 roku życia, jak i starsi nie chcą oszczędzać na opiece zdrowotnej, to pacjenci ze starszej grupy wiekowej deklarują, że staranniej będą przeglądać oferty usług prywatnych lub częściej korzystać z usług w ramach Narodowego Funduszu Zdrowia (NFZ).

– Co ciekawe, gdy porównujemy wydatki związane z ochroną zdrowia sprzed pandemii, widzimy, że aż połowa Polaków nie zamierza niczego zmieniać w swoich budżetach. Jedynie wzrasta odsetek młodych osób poniżej 35 roku życia, które chętniej płacą za prywatne usługi medyczne. Pozostała część szuka oszczędności, ale stara się, by wciąż mieć dostęp do prywatnych usług medycznych – dodaje Patryk Rudnicki.

Część ankietowanych wprowadza też pewne strategie oszczędzania dotyczące wydatków w aptekach. Co czwarty z nich (26 proc.) w poszukiwaniu niższych cen zamierza robić zakupy w aptekach sieciowych, które mają lepszą percepcję cenową.

– Pomimo ogólnej niechęci do oszczędzania na zdrowiu, spora część respondentów, bo aż 39 proc. chce szukać tańszych zamienników produktów kupowanych w aptekach – twierdzi Patryk Rudnicki.

Internetowe badanie zachowań konsumenckich Bain & Company zostało przeprowadzone na reprezentatywnej próbie Polaków na platformie Dynata w czwartym kwartale 2022 roku.

Z dniem 31 stycznia 2023 r. Marek Łazarz zrezygnował z funkcji Członka Zarządu Spółki Millennium Leasing sp. z o.o. Jednocześnie Zgromadzenie Wspólników Millennium Leasing sp. z o.o. powołało Dorotę Kotelską na stanowisko Członkini Zarządu. Zarząd Millennium Leasing będzie wykonywał obowiązki w czteroosobowym składzie, w którym pozostają w swoich funkcjach Marcin Balicki jako Prezes Zarządu, Agnieszka Kozakiewicz-Pietrzak oraz Piotr Maj – jako Członkowie Zarządu.

– Bardzo dziękuję Markowi za dotychczasowe zaangażowanie w sprawy spółki Millennium Leasing. Jego merytoryczna wiedza i osobiste cechy sprawiały, że dla wielu był przez lata nauczycielem, wsparciem i mentorem. Cieszę się, że zostaje z nami i będzie nadzorował w imieniu Zarządu obszar AML, ale również wspierał całą organizację w tych obszarach, w których jego wiedza i doświadczenie będą pomocne w realizacji zadań biznesowych– powiedział Andrzej Gliński, Członek Zarządu Banku Millennium S.A. i Wiceprzewodniczący Rady Nadzorczej Millennium Leasing sp. z o.o.

– Prawie dwudziestoletni udział w pracach Zarządu Millennium Leasing Sp. z o.o. był dla mnie niezwykle intensywnym, pełnym wyzwań oraz inspirującym okresem. Miałem zaszczyt budować tę organizację i pracować ze wspaniałymi, kompetentnymi współpracownikami, dla których firma i jej ludzie byli bardzo ważni i za to wszystkim bardzo dziękuję. Zdobyte doświadczenie w czasie pełnienia funkcji Członka Zarządu jest bezcenne. Koleżankom i Kolegom z Zarządu życzę dalszych sukcesów w kierowaniu firmą, szczególnie w tym pełnym wyzwań czasie – powiedział Marek Łazarz, Millennium Leasing sp. z o.o.

Powołana od 1 lutego 2023 r. Dorota Kotelska jest związana z Grupą Banku Millennium od 23 lat. Do tej pory pełniła obowiązki Dyrektora Departamentu Zarządzania Ryzykiem w Millennium Leasing. Dorota Kotelska jest absolwentką Politechniki Warszawskiej, na Wydziale Inżynierii Produkcji. Od ponad 23 lat zajmuje się ryzykiem kredytowym w Millennium Leasing, a od 20 lat – pełni w niej funkcje kierownicze w obszarze zarządzania ryzykiem kredytowym. Jest Wiceprzewodniczącą Komitetu Kredytowego Millennium Leasing sp. z o.o. i blisko współpracuje z odpowiednimi jednostkami organizacyjnymi pionu ryzyka Banku Millennium S.A.

– Pomimo niesprzyjających okoliczności zewnętrznych, takich jak wzrost stóp procentowych, inflacja czy utrzymująca się niepewność w gospodarce, naszym wyzwaniem pozostaje utrzymanie zbalansowanego charakteru wzrostu: z jednej strony akwizycji nowych klientów, a z drugiej – utrzymanie spadkowego trendu w zakresie kosztów ryzyka. Jestem przekonany, że kompetencje i doświadczenie Doroty pozwolą nam realizować oczekiwane cele w tym zakresie, a struktura Zarządu, w której znajduje się miejsce dla kierującej Departamentem Zarządzania Ryzykiem, we właściwy sposób oddaje znaczenie obszaru ryzyka w zarządzaniu spółką– powiedział Marcin Balicki, Prezes Zarządu Millennium Leasing Sp. z o.o.

– Nominacja na stanowisko Członkini Zarządu to dla mnie duże uznanie i wyróżnienie. Cieszę się, że będę mogła wykorzystać swoje dotychczasowe doświadczenie pracując dla organizacji w nowej roli, jednak mój główny obszar działania pozostaje niezmieniony – zapewnienie bezpiecznego wzrostu poprzez odpowiednie kształtowanie polityki kredytowej, dbanie o jakość portfela leasingowego oraz optymalizacja procesu kredytowego – skomentowała Dorota Kotelska, Członkini Zarządu Millennium Leasing Sp. z o.o.

W 2022 r. warszawski rynek biurowy odnotował jeden z najwyższych w historii poziomów popytu, który wyniósł ponad 860 tys. m kw., przy strukturze obejmującej przewagę nowych umów najmu i relokacji oraz ekspansji nad renegocjacjami. Jak podaje firma doradcza Savills pomimo, że czynsze nominalne pozostają stabilne i rosną głównie w wyniku indeksacji, to coraz większy udział w całkowitym koszcie najmu mają opłaty eksploatacyjne.

Jak wynika z najnowszego raportu firmy doradczej Savills, absorpcja netto, czyli zmiana powierzchni wynajmowanej, w Warszawie w 2022 r. wyniosła około 286 700 m kw., czyli prawie trzykrotnie więcej niż w 2021 r. (102 000 m kw.). Od wybuchu pandemii wartości tego wskaźnika były zdecydowanie wyższe dla stref centralnych, które odpowiadały za 84% całkowitego wyniku. Popyt w 2022 r. osiągnął jeden z najwyższych poziomów w historii i był na poziomie ostatnich rekordowych lat przed pandemią (850 000 – 870 000 m kw.). Odpowiadał za to m.in. efekt pandemii, w której najemcy przedłużali umowy krótkoterminowo lub opóźnień w podpisywaniu umów najmu. W ciągu ostatnich 12 miesięcy musieli jednak podjąć decyzje o relokacji lub podpisaniu wieloletniej umowy z właścicielem.

Na warszawskim rynku biurowym doszło do podpisania wielu dużych transakcji, w tym 25 umów najmu na powierzchnie biurowe przekraczające 5000 m kw., oraz ośmiu transakcji powyżej 10 000 m kw. Najemcy z branży IT są jednymi z głównych najemców biurowych w Warszawie. W latach 2018-2022 najemcy z tego sektora wynajęli blisko 561 000 m kw., co stanowi 14,6% udziału w popycie brutto na powierzchnię biurową stolicy.

Udział renegocjacji w 2022 r. ukształtował się na poziomie 39%. Nowe umowy najmu i relokacje odpowiadały za 42% całkowitego popytu. Z kolei ekspansje najemców, którzy zdecydowali się na rozbudowę obecnego biura, stanowiły 9% popytu.

„2022 rok okazał się czasem długo wyczekiwanego odbicia na rynku nieruchomości biurowych. Aktywność najemców powróciła do poziomu sprzed pandemii. Firmy oswoiły się już z pracą hybrydową i coraz częściej mają już wyraźną wizję tego, jak ma wyglądać ich biuro, by optymalizować koszty i odpowiedzieć na nowe potrzeby pracowników. Stosunkowo duży udział w liczbie transakcji maja umowy do 500 m kw. Dla firm zainteresowanych tego typu powierzchnią otwierają się nowe możliwości, zwłaszcza że na rynku rośnie udział ofert podnajmu powierzchni biurowych. Z drugiej strony widzimy też klientów, którzy kosztem mniejszej powierzchni lub dłuższej umowy, będą chcieli zagwarantować swoim pracownikom najlepszą lokalizację, w nowym budynku i w jak najwyższym standardzie” – komentuje Jarosław Pilch, dyrektor działu powierzchni biurowych, reprezentacja najemcy, Savills.

Zgodnie z danymi Savills, w 2022 r. Warszawa wzbogaciła się o 236 800 m kw. nowej powierzchni biurowej, a całkowite zasoby wynoszą 6,27 mln m kw. Na nową podaż złożyło się 12 projektów, z których osiem znajduje się w strefach centralnych, a które odpowiadają za 80% wolumenu nowej podaży. Największe z nich to dwa projekty zrealizowane przez HB Reavis: Varso Tower (63 800 m kw.) i Forest Tower (51 500 m kw.). Kolejną znaczącą inwestycją ukończoną w ubiegłym roku był kompleks Skysawa o łącznej powierzchni 31 300 m kw. zrealizowany przez PHN. Na koniec 2022 r. w budowie znajdowało się 185 600 m kw. w projektach, których oddanie do użytkowania planowane jest w latach 2023-2025. Jest jednak jeszcze kilka inwestycji, których budowa się jeszcze się nie rozpoczęła, ale jeśli deweloperzy spełnią swoje zapowiedzi, to nowa podaż w latach 2023-2024 może wynieść około 187 000 m kw. Z drugiej strony, kiedy sytuacja gospodarcza się unormuje i deweloperzy zdecydują się na realizację już rozpoczętych projektów, w 2025 roku może dojść do oddania ponad 314 000 m kw.

Od dłuższego czasu czynsze nominalne za najlepsze nieruchomości biurowe w Warszawie pozostają na stabilnym poziomie. Miesięczne stawki w najbardziej prestiżowych lokalizacjach strefy Centrum utrzymały się w przedziale 21-25,5 euro za m kw. miesięcznie. Najemcy zainteresowani ostatnimi piętrami w centralnie położonych wieżowcach muszą być przygotowani na wyższe stawki za wolne moduły, odbiegające od średnich stawek rynkowych. Na Służewcu czynsze nadal plasują się w przedziale 13-15 euro za m kw. miesięcznie. Zgodnie z danymi Savills, na koniec 2022 r. współczynnik powierzchni niewynajętej w Warszawie wynosił 11,6% i jest w to wynik o 1,1 pkt. proc. niższy niż w 2021 r. W strefach centralnych miasta wyniósł 10,5%, a w strefach pozacentralnych 12,5%.

Urząd m.st. Warszawy, jeden z partnerów raportu Savills, podkreśla fakt, że stolica jest jednym z najprężniejszych ośrodków gospodarczych, akademickich i kulturalnych w Polsce. To także drugie miasto w europejskim rankingu fDi Intelligence – European Cities & Regions of the Future 2022/2023 w kategorii ośrodków przyjaznych biznesowi. Zdaniem Polskiej Agencji Inwestycji i Handlu (PAIH) 2022 rok był rekordowy pod względem liczby wspieranych inwestycji. Organizacja dofinansowała 126 inwestorów, którzy zdecydowali się ulokować swojej inwestycje w Polsce. Z tej liczby aż 71 projektów to inwestycje z obszaru nowoczesnych usług dla biznesu (IT/SSC/BPO/R&D). Na silną obecność sektora IT zwraca również uwagę agencja zatrudnienia HAYS, której eksperci podkreślają, że w Warszawie znajduje się najbardziej dojrzały rynek pracy w tym sektorze w Europie Środkowo-Wschodniej. O sile lokalnego rynku świadczy bogate portfolio udanych projektów inwestycyjnych i rozwój nie tylko dużych światowych marek jak m.in. Google, Netflix czy Samsung, ale również startupów.

„W najbliższych miesiącach najemców czekają indeksacje czynszów oraz dalsze podwyżki opłat eksploatacyjnych, których pierwsze zmiany obserwowaliśmy w ubiegłym roku. Trend, który nasilił się w ostatnim czasie to wydłużenie okresu na jaki podpisywane są umowy najmu, co pozwala uzyskać od właściciela nieruchomości odpowiedni poziom pokrycia kosztów aranżacji powierzchni” – komentuje Daniel Czarnecki, dyrektor działu powierzchni biurowych, reprezentacja właściciela, Savills.

Wśród budynków klasy A i B, nieruchomości tej pierwszej stanowią zdecydowanie największy procentowy udział w Krakowie – 73,2% (172 budynki klasy A, 63 budynków klasy B), Wrocławiu 66,7% (116 klasy A, 58 klasy B oraz Poznaniu 66,1% (82 klasy A, 42 klasy B) – wynika z raportu #shorts portalu finne (brand należący do REDD Group).

Dlaczego w Krakowie, Wrocławiu i Poznaniu mamy do czynienia z największym udziałem budynków klasy? – Są to rynki, które w ostatnich latach bardzo intensywnie się rozwijały, a większość budynków biurowych powstała w ciągu ostatnich 10 lat. Pozwoliło to na ich budowę w wysokim standardzie i zastosowaniu nowoczesnych technologi — mówi Krzysztof Foks, head od research REDD i finne.

Na drugim biegunie są rynki, gdzie sektor biurowy w znacznym stopniu rozwinął się wcześniej lub istniejące zasoby nie przeszły odpowiedniej modernizacji.

– Wśród nich znajduje się Warszawa (55,4% budynków klasy A), gdzie intensywny rozwój komercyjnego rynku biurowego rozpoczął się pod koniec XX wieku i obecnie obserwujemy stosunkowo duży nacisk na modernizację istniejących budynków oraz przebudowę nieruchomości. Są to także Łódź (47,3% budynków klasy A) oraz Katowice (52,5% budynków klasy A) – gdzie stosunkowo duży udział powierzchni biurowych znajduje się w budynkach pofabrycznych czy kamienicach, co znacząco utrudnia osiągnięcie nieruchomościom specyfikacji klasy A oraz znaczna część istniejących budynków biurowych powstała u schyłku XX wieku — mówi Krzysztof Foks, head od research REDD i finne.

Biorąc pod uwagę wszystkie nieruchomości biurowe w Polsce, blisko 60% (1186 budynków) można określić jako budynki klasy A.

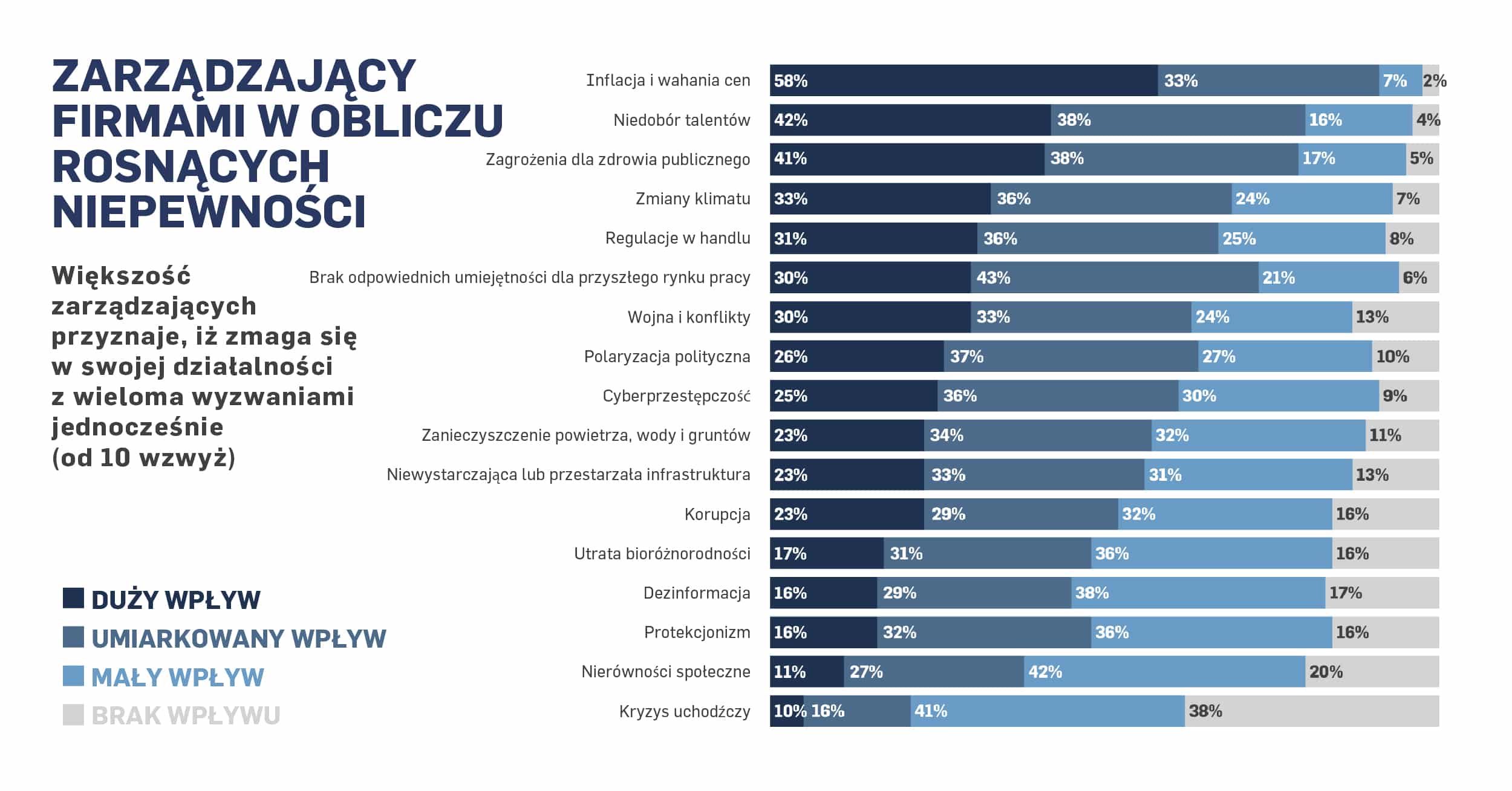

Według badania dotyczącego zrównoważonego rozwoju, przeprowadzonego przez UN Global Compact i Accenture, zdecydowana większość dyrektorów zarządzających (93 proc.) przyznaje, iż w obliczu globalnego kryzysu, zmaga się w swojej działalności z wieloma jednoczesnymi wyzwaniami (od 10 wzwyż).

Jednocześnie 87 proc. badanych ostrzega, iż obecna sytuacja może mieć wpływ na opóźnienie realizacji celów zrównoważonego rozwoju.

Prawie wszyscy ankietowani (tj. 98 proc. – liczba ta wzrosła o 15 proc. w ciągu ostatnich 10 lat) przyznają, iż w obliczu doświadczanych trudności, działania z zakresu zrównoważonego rozwoju znalazły się na liście ich priorytetów.

W 12. edycji badania United Nations Global Compact – Accenture CEO Study, która objęła ponad 2600 dyrektorów zarządzających ze 128 krajów i 18 branż oraz ponad 130 pogłębionych wywiadów, uczestniczyła największa od momentu zainicjowania badań w 2007 r. grupa zarządzających, w tym największa liczba prezesów firm z krajów globalnego Południa. Ankietowani liderzy ostrzegają przed potencjalnymi negatywnymi skutkami dla świata biznesu oraz społeczności, wynikającymi z kumulacji niekorzystnych zjawisk takich jak: kryzys na tle gospodarczym i społecznym, słabnący multilateralizm, niestabilna sytuacja społeczno-ekonomiczna, zakłócenia w łańcuchach dostaw oraz skutki zmian klimatycznych.

– Jak pokazują wyniki najnowszego badania, w świecie targanym przez konflikty, kryzys energetyczny, rosnącą inflację i widmo recesji, osoby stojące na czele przedsiębiorstw przestały wierzyć, że świat jest rzeczywiście tak odporny na zawirowania, jak można było przypuszczać. Biznes doświadcza fali wstrząsów, co sprawia, iż w sytuacji kryzysu klimatycznego oraz pogłębiających się nierówności społeczno-ekonomicznych, działania firm ukierunkowane na osiągnięcie ambitnych celów zrównoważonego rozwoju do 2030 r. okazują się niewystarczające – powiedziała Sanda Ojiambo, Assistant Secretary General, CEO and Executive Director UN Global Compact.

Zdaniem ankietowanych, w obliczu piętrzących się wyzwań, problemy globalne – takie jak zmiany klimatu czy konflikty społeczno-polityczne, które standardowo leżą poza działalnością korporacyjną – mogą być powodami do zmartwień związanych z dostarczaniem wartości przez firmy i wywieraniem wpływu na wszystkich interesariuszy. Mając niespełna osiem lat na realizację Celów Zrównoważonego Rozwoju, prawie połowa ankietowanych w globalnym badaniu (43 proc.) ocenia, iż ich osiągnięcie jest utrudnione z powodu niekorzystnej sytuacji geopolitycznej. Przy czym odsetek ten jest jeszcze wyższy w przypadku prezesów firm z krajów rozwijających się (51 proc.). Z kolei analizując cele zerowej emisji netto wyznaczone przez największe firmy na świecie, Accenture wyliczyło, iż o ile firmy nie podwoją tempa redukcji emisji CO2 do 2030 r., prawie żadnej z nich nie uda się osiągnąć wyznaczonych celów.

Części ankietowanych udaje się jednak kontynuować działalność z korzyścią dla wszystkich interesariuszy oraz zachować przewagę konkurencyjną, kształtując jednocześnie zrównoważoną przyszłość na drodze innowacji i współpracy. Jak zaznacza większość badanych (66 proc.), ich firmy angażują się w długoterminowe partnerstwa strategiczne dla kształtowania odporności organizacji. Tak działają liderzy, którzy decydują się na modyfikację podstawowych łańcuchów dostaw oraz zmianę kwalifikacji pracowników. To zarządzający, którzy zmieniają swoje podejście w zakresie korzystania z zasobów naturalnych oraz respektowania granic planetarnych i tworzą przełomowe rozwiązania z obszaru technologii, fizyki, digitalizacji i biologii.

– Niespełnienie w wyznaczonym terminie oczekiwań w zakresie ESG jest realnym zagrożeniem, ale również szansą dla firm, którym uda się przekształcić swoją działalność i wykorzystać zrównoważony rozwój do napędzania zmian w ciągu następnej dekady – powiedział Peter Lacy, Global Sustainability Services Lead i Chief Responsibility Officer w Accenture. – Realizacja celów zrównoważonego rozwoju będzie możliwa, jeśli liderzy wezmą pod uwagę cele ESG przy kształtowaniu odporności swoich organizacji, a także tworzeniu nowych rynków, produktów i usług. Takie działania pozwolą przedstawicielom biznesu na odwrócenie obecnej trajektorii i generowanie wzrostu pomimo czasów kryzysu.

Zdaniem ankietowanych, aby skutecznie stawiać czoła globalnym wyzwaniom i stymulować wzrost biznesu, należy skupić się na wypracowaniu nowych rozwiązań technologicznych. Niektórym liderom już się udało włączyć produkty i usługi z obszaru zrównoważonego rozwoju do swojej działalności (63 proc.), optymalizować gromadzenie danych na temat ESG w ramach swoich łańcuchów wartości (55 proc.) oraz inwestować w odnawialne źródła energii (49 proc.). Prawie połowa z nich (49 proc.) deklaruje przejście na cyrkularne modele biznesowe, a 40 procent zwiększenie funduszy R&D na rzecz zrównoważonych innowacji.

– Wojna w Ukrainie oraz kryzys energetyczny, będący jej skutkiem, spowodowały zmianę priorytetów w działaniu rządów i firm, jednak problem emisji CO2 nie znika – musimy intensywniej pracować nad prowadzeniem biznesu w sposób odpowiedzialny. Dzięki inwestycjom technologicznym terminowa realizacja celów zrównoważonego rozwoju jest w naszym zasięgu. Dane pokazują, że wielu zarządzających firmami jest już świadomych, że technologia jest jednym z kluczowych elementów, który pozwala zwiększyć odporność organizacji i osiągnąć cele zrównoważonego rozwoju. Co więcej część z nich aktywnie wykorzystuje ją w swoich organizacjach – mówi Karol Mazurek, Managing Director, Accenture w Polsce.

Jak wynika z przeprowadzonych wywiadów, kluczowe inicjatywy mające na celu kształtowanie odporności organizacji obejmują: wyznaczenie potwierdzonych naukowo celów klimatycznych, różnorodność w zatrudnieniu, międzybranżową współpracę w zakresie rozwiązań technologicznych, a także zwiększenie widoczności w łańcuchu dostaw i rozwój różnorodności biologicznej. Ponadto prezesi firm nie przestają wzywać rządzących do wprowadzenia zmian1 sprzyjających priorytetyzacji długoterminowych, wymiernych celów ESG w zakresie standaryzacji raportowania obszaru ESG, globalnego rynku emisji dwutlenku węgla, a także propagowania zrównoważonych modeli biznesowych.

Jak dodaje Sanda Ojiambo: Pomimo doświadczanych trudności, nie wszystko jest przesądzone. Coraz większa grupa ankietowanych prezesów firm dostrzega możliwość budowania wiarygodności i wartości swojej marki, poprzez działania zgodne z 10 zasadami UN Global Compact oraz z ESG. Nie tylko dlatego, iż jest to słuszne, ale również uzasadnione biznesowo.

O badaniu CEO Study

Badanie CEO Study, organizowane przez United Nations Global Compact oraz Accenture, ma na celu zacieśnianie relacji oraz pogłębianie współpracy pomiędzy UN Global Compact a sektorem prywatnym. Jego wyniki dostarczają szczegółowych informacji w zakresie rozwoju zrównoważonego biznesu oraz prezentują główne poglądy CEO, liderów biznesu oraz szefów UN Global Compact, obrazujące zmiany w zakresie zrównoważonego rozwoju.

O United Nations Global Compact

United Nations Global Compact jest specjalną inicjatywa Sekretarza Generalnego ONZ wzywającą firmy na całym świecie, aby dostosowały swoje działania i strategie do 10 zasad w obszarach praw człowieka, pracy, ochrony środowiska i przeciwdziałania korupcji. Celem UN Global Compact jest maksymalizacja globalnego wpływu biznesu na zrównoważony rozwój poprzez przestrzeganie zasad sformułowanych przez UN Global Compact, prowadzenie odpowiedzialnej działalności oraz tworzenie ekosystemów, które umożliwią realizację celów ESG. UN Global Compact, dzięki ponad 17 000 firm i 3 000 sygnatariuszy spoza świata biznesu, w ponad 160 krajach oraz 69 sieciach lokalnych, jest największą na świecie inicjatywą działającą na rzecz zrównoważonego rozwoju. To globalne porozumienie przedstawicieli biznesu na rzecz budowania lepszego świata. Aby uzyskać więcej informacji, śledź nas w mediach społecznościowych (@globalcompact) i odwiedź stronę unglobalcompact.org.

Piątkowa sesja na rynku akcji w USA nie przyniosła jakichś szczególnych rozstrzygnięć (S&P 500 -0,28 proc., DJIA +0,39 proc., Nasdaq Composite -0,58 proc.). Dziś na giełdach Azji i Oceanii przeważały spadki (największy – -1,28 proc. – notował Hang Seng).

Na giełdach europejskich swe nowe przynajmniej roczne maksima ustanowiły dziś rano główne indeksy giełd w Grecji, Wilnie i Hiszpanii. Zmiany indeksów głównych rynków były kosmetyczne (DAX +0,05 proc., CAC 40 0,05 proc. ok godz. 10:05).

Ok. godz. 10:05 WIG-20 spadał o 0,35 proc. (słabe była akcje wchodzących w skład indeksu banków). Wśród składników mWIG-u 40 swe najwyższe od przynajmniej roku poziomu osiągnęły kursy akcji spółek Benefit Systems, Huuuge Inc, XTB oraz Dom Development. Wśród składników sWIG-u 80 swe przynajmniej roczne rekordy osiągnęły ceny akcji spółek Action, Sygnity, Playway, Ryvu Therapeutics, Cognor Holdings oraz Scope Fluidics.

Amerykański rynek obligacji jest zamknięty 20 lutego z racji obchodów w USA federalnego święta – „Washington’s Birthday” – obchodzonego coroczne w trzeci poniedziałek lutego.

Do najniższego poziomu od września 2021 spadła wczoraj cena kontraktów na gaz ziemny z Holandii. Najwyżej od ponad roku była cena kontraktów na kakao na ICE.

Niewiele się działo na rynku walutowym (EUR/USD +0,02 proc., USD/JPY +0,06 proc.). Najsilniejszy od kwietnia 2018 było dziś względem amerykańskiego dolara meksykańskie peso.

Niewielkie zmiany notował również kurs polskiego złotego (EUR/PLN +0,03 proc., USD/PLN +0,06 proc.).

Kurs Bitcoina względem amerykańskiego dolara, dotarł w ostatnich dniach do poziomu swego lokalnego szczytu z sierpnia ub.r. (ok. 25000 USD), ale na razie nie był w stanie go pokonać (dziś ok. godz. 9:25 -0,04 proc.). Piątkowa sesja na rynku akcji w USA nie przyniosła jakichś szczególnych rozstrzygnięć (S&P 500 -0,28 proc., DJIA +0,39 proc., Nasdaq Composite -0,58 proc.). Dziś na giełdach Azji i Oceanii przeważały spadki (największy – -1,28 proc. – notował Hang Seng).

Na giełdach europejskich swe nowe przynajmniej roczne maksima ustanowiły dziś rano główne indeksy giełd w Grecji, Wilnie i Hiszpanii. Zmiany indeksów głównych rynków były kosmetyczne (DAX +0,05 proc., CAC 40 0,05 proc. ok godz. 10:05).

Ok. godz. 10:05 WIG-20 spadał o 0,35 proc. (słabe była akcje wchodzących w skład indeksu banków). Wśród składników mWIG-u 40 swe najwyższe od przynajmniej roku poziomu osiągnęły kursy akcji spółek Benefit Systems, Huuuge Inc, XTB oraz Dom Development. Wśród składników sWIG-u 80 swe przynajmniej roczne rekordy osiągnęły ceny akcji spółek Action, Sygnity, Playway, Ryvu Therapeutics, Cognor Holdings oraz Scope Fluidics.

Amerykański rynek obligacji jest zamknięty 20 lutego z racji obchodów w USA federalnego święta – „Washington’s Birthday” – obchodzonego coroczne w trzeci poniedziałek lutego.

Do najniższego poziomu od września 2021 spadła wczoraj cena kontraktów na gaz ziemny z Holandii. Najwyżej od ponad roku była cena kontraktów na kakao na ICE.

Niewiele się działo na rynku walutowym (EUR/USD +0,02 proc., USD/JPY +0,06 proc.). Najsilniejszy od kwietnia 2018 było dziś względem amerykańskiego dolara meksykańskie peso.

Niewielkie zmiany notował również kurs polskiego złotego (EUR/PLN +0,03 proc., USD/PLN +0,06 proc.).

Kurs Bitcoina względem amerykańskiego dolara, dotarł w ostatnich dniach do poziomu swego lokalnego szczytu z sierpnia ub.r. (ok. 25000 USD), ale na razie nie był w stanie go pokonać (dziś ok. godz. 9:25 -0,04 proc.).

Kraje UE mają w tym roku wyprodukować prawie dwa miliony w pełni elektrycznych pojazdów (BEV), pomimo obaw związanych z cenami materiałów i zmniejszeniem tempa spadku kosztów dot. baterii. Przewiduje się, że w 2023 r. około 50% samochodów produkowanych w UE zostanie zelektryfikowanych (wliczając w to miękkie hybrydy). Oczekuje się, że pojazdy typu BEV i hybrydy typu plug-in mające akumulator mogący zasilać sam samochód, będą stanowić 21% wyprodukowanych samochodów, co stanowi wzrost z 17% w 2022 r. Prognozy EY sugerują, że już w 2027 r. sprzedaż pojazdów w pełni elektrycznych w Europie prawdopodobnie przewyższy sprzedaż pojazdów wyposażonych w inne układy napędowe.

Krytycznie ważne warunki dla udanej transformacji

Podczas gdy transformacja przemysłu produkującego pojazdy i części motoryzacyjne utrzymuje stałe tempo, łańcuchy dostaw na wyższym szczeblu pozostają słabo rozwinięte. Pomimo znacznych zobowiązań inwestycyjnych do 2030 r. ukończono tylko 3% potrzebnych inwestycji w fabryki baterii (materiałów). To mniej niż w Chinach i USA. Na całym świecie ogłoszono znaczące inwestycje w produkcję chipów, ale tutaj podobnie UE nadal pozostaje w tyle za Stanami Zjednoczonymi, Chinami i Tajwanem.

– Prognozy dotyczące pojazdów elektrycznych to jasny element unijnego rynku motoryzacyjnego, który wciąż produkuje znacznie mniej samochodów niż przed pandemią. Ten wzrost będzie kontynuowany w nadchodzących latach, ale tylko wtedy, gdy pójdzie za tym transformacja łańcuchów dostaw – mówi Nils Poel zastępca dyrektora ds. rynku w CLEPA.

PwC Strategy& szacuje, że Europa wykorzystała obecnie 3% ze 131 miliardów euro potrzebnych na inwestycje w produkcję materiałów i ogniw zaprognozowanych do 2030 roku. Chiny przeprowadziły dotychczas 14% z 227 miliardów euro inwestycji potrzebnych do zaspokojenia popytu do 2030 roku, a Stany Zjednoczone stoją na poziomie 5% swojego zapotrzebowania wynoszącego 73 mld euro. W skali globalnej potrzeba około 500 miliardów euro inwestycji kapitałowych, aby osiągnąć 3,6 TWh zdolności produkcyjnej baterii, co odpowiada sprzedaży 42 milionów lekkich pojazdów. Niemniej jednak analitycy Goldman Sachs są przekonani, że UE może osiągnąć samowystarczalność w produkcji ogniw akumulatorowych do 2027 r. Jednak tam, gdzie Stany Zjednoczone prawdopodobnie staną się eksporterem netto ogniw akumulatorowych, UE raczej nie pójdzie w ich ślady ze względu na wyższe koszty energii i brak dotacji w stylu amerykańskim w celu obniżenia kosztów dla fabryk produkujących baterie.

– Stany Zjednoczone poprzez ustawę Inflation Reduction Act (IRA) i stworzenie dzięki niej mechanizmów wsparcia na 370 miliardów dolarów, starają się przyciągnąć do siebie firmy z całego świata. Transformacja przemysłowa i energetyczna zostanie tam dzięki tej kwocie mocno wsparta. Z tym że niekoniecznie będzie to korzystne dla europejskiej motoryzacji. W przestrzeni medialnej już pojawiły się informacje o zwiększaniu inwestycji w USA, które stały się atrakcyjnym miejscem do inwestowania w zielone technologie. Europa nie mogła pozostać dłużna i eksperci wiążą nadzieję z publikacją przez Komisję Europejską początkiem lutego „Planu Przemysłowego Zielonego Ładu” (Green Deal Industrial Plan). Wydaje się, że to nie koniec drogi dla ochrony konkurencyjności europejskiego przemysłu i zapewnienia sprawiedliwej transformacji w motoryzacji. Bez uproszczenia procedur, zmian zasad pomocy publicznej i zachęt dla inwestorów prywatnych założone przez UE cele klimatyczne nie zostaną osiągnięte lub odbędzie się to kosztem europejskiej gospodarki i motoryzacji – mówi Tomasz Bęben, dyrektor zarządzający Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM).

Podczas gdy popyt na chipy rośnie, inwestycje UE pozostają w tyle

Przewiduje się, że globalny popyt motoryzacyjny na chipy wzrośnie o kolejne 50% i będzie wart około 60 miliardów euro w 2023 roku. Do 2025 roku światowy popyt może przekroczyć 80 miliardów euro, przy czym cyfryzacja i elektryfikacja pojazdów będą odpowiadać odpowiednio za około 75% i 25% tej wartości. Zobowiązania inwestycyjne sugerują, że rynek półprzewodników przygotowuje się do zaspokojenia wzrostu popytu. Niemniej jednak inwestycje w czipy 65 nanometrów, stanowiące 60% całego popytu na chipy w motoryzacji, pozostają ograniczone. Obecne ogłoszenia dotyczące inwestycji sugerują, że UE zdołała przyciągnąć 32 mld euro do 2025 r., znacznie poniżej zobowiązań inwestycyjnych w USA i na Tajwanie oraz znacznie poniżej oczekiwań dotyczących inwestycji publicznych w Chinach.

Niestabilne koszty energii i surowców nadal stanowią wyzwanie

UE musi przeprowadzić transformację w czasach bardzo niestabilnych cen energii i surowców. Pomimo umiarkowanego spadku cen większości surowców, koszty surowców do produkcji baterii, takich jak lit i nikiel, pozostają na wysokim poziomie. Cena gazu pozostaje bardzo istotna w określaniu kosztów produkcji energii w Europie i pomimo ostatniego znacznego spadku jest nadal dwa do trzech razy wyższa niż w roku poprzedzającym COVID-19, kiedy wynosiła od 20 do 30 euro za MWh, daleko od obecnych ok 50 euro za MWH. Ponadto jest mało prawdopodobne, aby ceny gazu utrzymały się na tym poziomie i nie jest pewne, jaki może być szczyt cen w 2023 r. Ostatnia ankieta Reutersa przeprowadzona przez analityków wskazała średni przedział cenowy od 60 do 95 euro, choć trzeba przyznać, że w grudniu średnia prognoza czołowych ekspertów ds. surowców utrzymywała się na poziomie 130 euro.

– Ustanowienie solidnego i odpornego łańcucha dostaw dla elektromobilności jest decydującym czynnikiem sukcesu Europy w okresie przejściowym. Producenci części z branży motoryzacyjnej dużo inwestują, ale niepewność co do warunków ramowych, kosztów energii i dostępu do finansowania stanowi przeszkodę. Plan przemysłowy Zielonego Ładu i Prawo o Surowcach Krytycznych (Critical Raw Materials Act) zaproponowane przez Komisję pokazują, że konkurencyjność pozostaje w agendzie UE, ale pilnie potrzebujemy działań politycznych i ich efektów – wskazuje Benjamin Krieger, Sekretarz Generalny CLEPA.

Koji Sato nowym prezydentem i dyrektorem generalnym Toyota Motor Corporation (TMC)

Akio Toyoda, dotychczasowy prezydent Toyoty, obejmie stanowisko prezesa Zarządu spółki

Takashi Watanabe nowym prezydentem marki Lexus

Tomoya Takahashi stanie na czele TOYOTA GAZOO Racing

Yoshihiro Nakata nowym dyrektorem generalnym Toyota Motor Europe

1 kwietnia 2023 roku Toyota wprowadzi zmiany w Zarządzie spółki oraz w strukturze organizacyjnej. Koji Sato, obecny prezes marki Lexus oraz TOYOTA GAZOO Racing, zostanie nowym prezydentem i dyrektorem generalnym (CEO) Toyota Motor Corporation (TMC). Akio Toyoda, dotychczasowy prezydent i dyrektor generalny, zajmie stanowisko prezesa Zarządu i dyrektora reprezentatywnego. Takeshi Uchiyamada, który pełni tę funkcję obecnie, pozostanie członkiem Zarządu i dyrektorem reprezentatywnym. W Zarządzie jako nowy jego członek zasiądzie także Koji Sato.

Kazuaki Shingo, Yoichi Miyazaki, Koji Sato, Hiroki Nakajima, Simon Humphries

Takashi Watanabe, dotychczasowy dyrektor działu Lexus Electrified Development, zastąpi Koji Sato na stanowisku prezydenta Lexus International Co. Nowym prezydentem TOYOTA GAZOO Racing zostanie Tomoya Takahashi, który pod kierunkiem Koji Sato pełnił funkcję dyrektora działu GR Vehicle Development.

Po objęciu nowych stanowisk, Koji Sato przeprowadzi reformę globalnej struktury zarządzania. Nadal jednak będzie ona zorientowana wokół dwóch filarów – produktów oraz regionów, zgodnie z koncepcją ustępującego prezydenta Akio Toyody.

„Będziemy dążyć do pełnej transformacji Toyoty w firmę zajmującą się szeroko rozumianą mobilnością. Tworzenie coraz lepszych samochodów i bycie najlepszą firmą motoryzacyjną w okolicy to dokładnie te wartości, które Toyota nadal będzie wyznawać. Te wartości zostały głęboko zaszczepione w firmie przez prezydenta Toyodę w ciągu ostatnich 13 lat, a nowy zespół przyspieszy ich wdrażanie” – powiedział Koji Sato.

Nowe władze Toyoty w Europie

Na początku kwietnia 2023 roku dyrektorem generalnym Toyota Motor Europe zostanie dotychczasowy zastępca dyrektora generalnego spółki, Yoshihiro Nakata. Matthew Harrison, obecny CEO europejskiej Toyoty, zajmie stanowisko dyrektora operacyjnego. Yoshihiro Nakata będzie odpowiedzialny za planowanie strategiczne i komunikację Toyoty w Europie oraz za ścisłą współpracę z centralą firmy w Japonii. Matt Harrison jako COO Toyota Motor Europe będzie odpowiedzialny za wdrażanie produktów, sprzedaż i pozycję rynkową Toyoty w Europie oraz kulturę organizacyjną i operacyjną firmy.

Koji Sato, nowy prezydent Toyota Motor Corporation

Koji Sato (ur. 19 października 1969) jest prezesem Lexus International Co. i GAZOO Racing Company oraz dyrektorem ds. brandingu Toyota Motor Corporation. Ukończył Waseda University z tytułem licencjata w dziedzinie inżynierii mechanicznej w 1992 roku i dołączył do Toyota Motor Corporation (TMC) w kwietniu tego samego roku.

W styczniu 2016 roku został głównym inżynierem Lexus International Co. W kwietniu 2017 roku awansował na stanowisko generalnego dyrektora wykonawczego i objął kierownictwo nad Lexus International Co. W styczniu 2019 roku został wiceprezesem wykonawczym Lexus International Co.

W styczniu 2020 roku awansował na stanowisko dyrektora operacyjnego i został prezesem Lexus International Co. We wrześniu 2020 roku otrzymał równoległe stanowisko prezesa GAZOO Racing Company. W styczniu 2021 roku otrzymał pozycję dyrektora operacyjnego i dyrektora ds. brandingu.

Każdemu przedsiębiorcy zależy na tym, aby jego firma przyciągała jak najwięcej klientów i odnosiła świetne wyniki. Nie jest to jednak takie łatwe. Co więc zrobić, aby rozwinąć własną działalność i zwiększać sprzedaż? Odpowiedzią jest tu marketing internetowy. Obecność w sieci to dzisiaj podstawa. Trzeba także stale śledzić aktualne trendy oraz potrafić dostosować się do ciągłych zmian, jakie zachodzą na rynku. To jednak nie wszystko. Co jeszcze jest istotne? Poznaj praktyczne wskazówki dla małych i średnich firm oraz narzędzia, które wspomagają rozwój biznesu.

Jak rozwijać biznes dzięki aktywności w Internecie?

Obecnie właściciele małych i średnich firm borykają się z wieloma różnymi problemami. Trudna sytuacja gospodarcza, dynamicznie zachodzące zmiany na rynku, duża konkurencja i znacznie bardziej wymagający konsumenci – wszystko to sprawia, że prowadzenie swojej działalności nie jest wcale proste. Wielu przedsiębiorców zastanawia się, co robić, aby trafiać do większego grona klientów i zachęcać ich do zakupu. Przepisem na sukces jest tu promocja w Internecie i prowadzenie aktywnych działań.