Strach przed pułapem zadłużenia w USA, przyjaźń francusko-niemiecka, perspektywy dla Brazylii, niewypłacalności w budownictwie, zyski i hossy.

- W marcu Europejski Bank Centralny (ECB) rozpocznie zacieśnianie polityki pieniężnej (QT), lecz oczekiwana redukcja jego bilansu będzie ograniczona do planowanego tempa wycofywania się z posiadania obligacji rządowych. O ile wpływ akcji pozostaje stosunkowo niewielki ze względu na ograniczone reinwestycje umarzanych aktywów, o tyle efekt przepływu znacząco wpłynie na premię terminową (ze względu na płaską strukturę terminową), a tym samym podniesie koszty pożyczek państwowych. Allianz Trade szacuje, że do końca 2024 roku obecna stopa odpływu może podnieść premię terminową 10-letnich obligacji niemieckich o około 90 punktów bazowych.

- Obciążenia długiem publicznym wzrosły znacząco w 2022 roku po latach korzystnych kosztów finansowania i będą dalej rosły w latach 2023-24 – pomimo pewnej ulgi wynikającej z mniejszego ryzyka rolowania długu w związku z wydłużonymi profilami zapadalności. Allianz Trade szacuje, że do 2030 roku spodziewane wyższe stopy procentowe i premie terminowe podniosą koszty obsługi długu o 0,7% PKB w Niemczech, 1,1% we Francji, 1,2% w Hiszpanii i 1,6% we Włoszech.

Pułap zadłużenia USA, 60. rocznica podpisania Traktatu Elizejskiego, perspektywy dla Brazylii, upadłości w sektorze budowlanym i chmury nad hossą na rynku kapitałowym

- Pułap zadłużenia USA – wzrost napięcia do maja, przy czym najbardziej prawdopodobnym scenariuszem jest zawarcie w ostatniej chwili kompromisu w sprawie umiarkowanego zacieśnienia polityki fiskalnej

- rocznica podpisania Traktatu Elizejskiego – wzmacnianie partnerstwa francusko-niemieckiego dla sprostania wyzwaniom energetycznym i poprowadzenia zagrożonej Europy?

- Prognozy dotyczące niewypłacalności – budownictwo liderem globalnego wzrostu

- Perspektywy dla Brazylii – gotowi na przejażdżkę kolejką górską?

- Rynki kapitałowe – wejście w sezon trudnych wyników

Pułap zadłużenia USA – wzrost napięcia do maja, przy czym najbardziej prawdopodobnym scenariuszem jest zawarcie w ostatniej chwili kompromisu w sprawie umiarkowanego zacieśnienia polityki fiskalnej

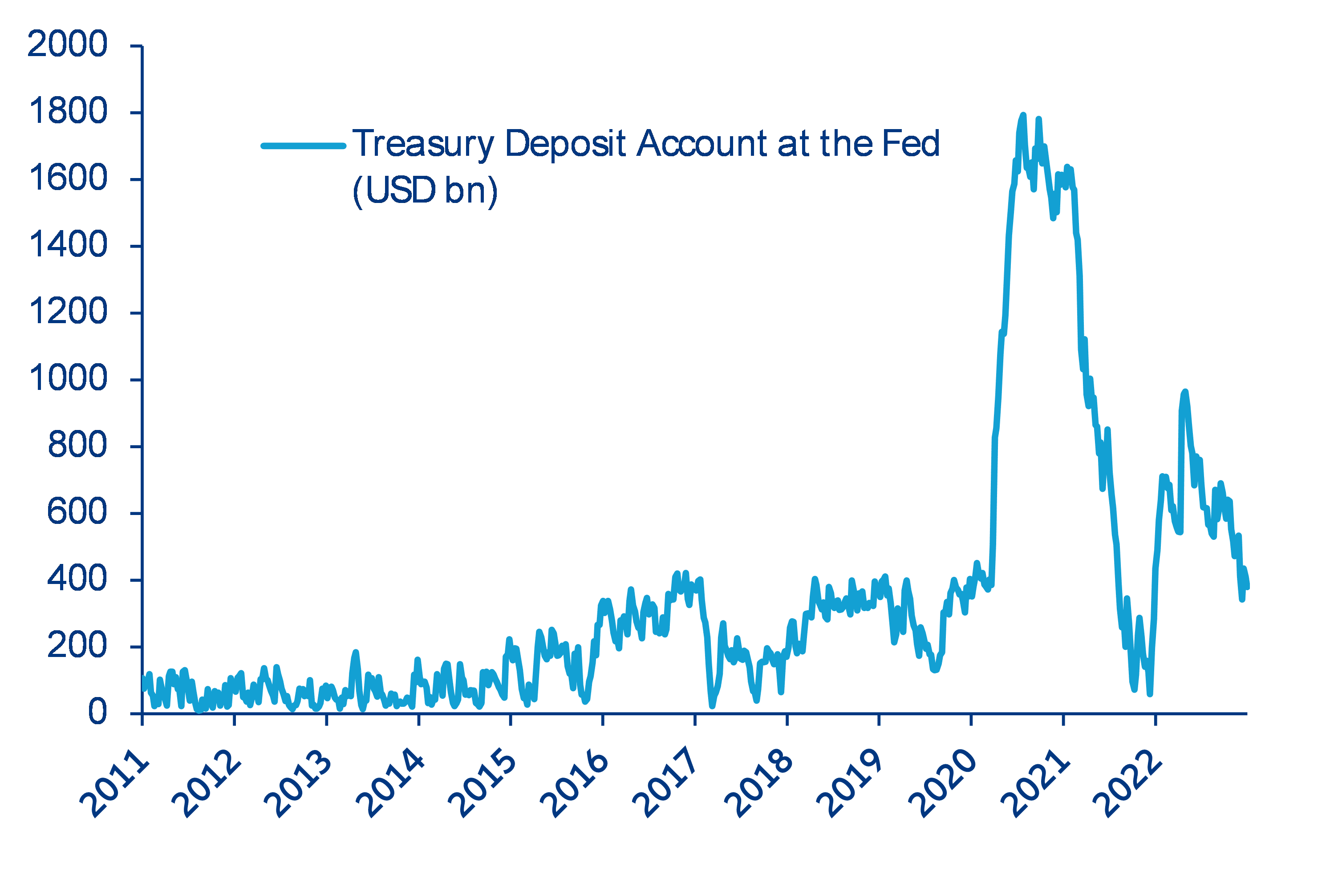

Na pierwszy plan ponownie wysuwają się obawy o przekroczenie przez administrację USA limitu zadłużenia. Zdaniem Sekretarz Skarbu Janet Yellen, ustawowy limit zadłużenia federalnego – ustalony na poziomie 31,4 bln USD – został w tym tygodniu przekroczony. Rząd nie będzie jednak w najbliższym czasie zalegał ze spłatą zadłużenia, ponieważ nadal dysponuje dużymi zasobami gotówki w wysokości 380 mld USD, które może wykorzystać na swoim rachunku w Banku Rezerw Federalnych (Fed). Prawdopodobne wydaje się również anulowanie niektórych inwestycji celowych i cięcia budżetowe w jednostkach administracji państwowej. Polityczna walka w Kongresie pomiędzy Republikanami i Demokratami, ale także wśród republikańskich członków Kongresu oznacza, że porozumienie w sprawie podwyższenia lub zawieszenia pułapu zadłużenia jest w najbliższych miesiącach mało prawdopodobne. Dlatego należy przygotować się na kolejne sceny dramatu politycznego.

Rachunek depozytowy Skarbu USA w Banku Rezerw Federalnych (w mld USD)

Źródła: Refinitiv, Dział Analiz Allianz.

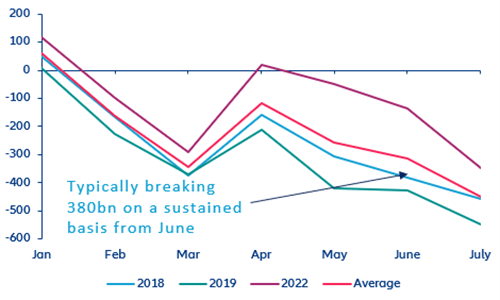

Allianz Trade podtrzymuje opinię[1], że w drugim kwartale roku, gdy wyczerpią się bufory gotówki Departamentu Skarbu, w ostatniej chwili zostanie jednak osiągnięte porozumienie. Zgodnie z dotychczasowymi wzorcami deficytu, sfinansowanie przewidywanego skumulowanego deficytu powinno doprowadzić do przekroczenia limitu zadłużenia w czerwcu. Jednak nasze przypuszczenia, że USA już teraz wpadają w recesję oznaczają, że spodziewamy się wyższego niż zwykle deficytu. Brak kompromisu z Demokratami byłby dla Republikanów kosztowny politycznie, między innymi dlatego, że mogliby zostać obarczeni winą za doprowadzenie do zawieszenia działalności rządu lub, co gorsza, do niewypłacalności państwa w czasie, gdy spodziewamy się, że gospodarka amerykańska osiągnie najniższy poziom płytkiej recesji. Niemniej jednak, przed spodziewanym kompromisem w sprawie pułapu zadłużenia, stopy procentowe papierów skarbowych z terminem wykupu w lecie mogą gwałtownie wzrosnąć.

Deficyt rządu federalnego USA (narastająco, w mld USD)

Źródła: Refinitiv, Dział Analiz Allianz

60. rocznica podpisania Traktatu Elizejskiego – wzmacnianie partnerstwa francusko-niemieckiego dla sprostania wyzwaniom energetycznym i poprowadzenia zagrożonej Europy?

W niedzielę Francja i Niemcy będą obchodzić 60. rocznicę podpisania Traktatu Elizejskiego, który ma na celu wzmocnienie współpracy między obydwoma narodami po wiekach rywalizacji i konfliktów. Jednak rocznica nie stwarza zbyt wielu powodów do świętowania. Ostatnie miesiące upłynęły pod znakiem rosnących napięć politycznych pomiędzy największymi gospodarkami UE, których kulminacją było odwołanie francusko-niemieckiej Rady Ministrów pod koniec października. Niemniej jednak, gdy wojna toczy się zaledwie kilkaset kilometrów od Berlina, sama geneza Traktatu stała się dla obu krajów zobowiązaniem do potwierdzenia wspólnych wartości w kształtowaniu odpowiedzi Europy na różnorakie kryzysy.

Z okazji rocznicy oba kraje zobowiązały się do określenia wspólnego planu działania, który będzie stanowił wspólną wizję i strategię dla obu krajów, ale także ogólnie dla Europy. Poza wymiarem PR i myśleniem życzeniowym, obserwatorzy będą przede wszystkim poszukiwać wspólnych stanowisk w tematach, które dzieliły w 2022 roku, począwszy od bardziej zintegrowanych systemów energetycznych i ściślejszej współpracy w zakresie bezpieczeństwa, aż po wspólną politykę przemysłową i handlową.

Jednym z obszarów zainteresowania będzie prawdopodobnie to, w jaki sposób oba kraje mogą w spójny sposób zareagować na amerykańską Ustawę o redukcji inflacji (IRA), która była omawiana na niedawnym posiedzeniu francusko-niemieckiej Rady Gospodarczej i Finansowej. Po obu stronach Renu podziela się obawy, że amerykańskie dotacje mogą przyciągnąć europejskie firmy do USA, w szczególności dzięki głównym postanowieniom Ustawy IRA, takim jak zachęty dla pojazdów elektrycznych i zero-emisyjnej energii elektrycznej, które mają charakter „nieograniczonych” ulg podatkowych i – według najnowszych szacunków – mogą wynieść nawet 800 mld USD. Biorąc pod uwagę ilość inwestycji prywatnych, które są katalizatorem dla wydatków federalnych, Ustawa mogłaby spowodować wzrost całkowitych wydatków związanych z klimatem w ciągu najbliższych 10 lat do około 1,7 bln USD (czyli prawie dwa razy więcej niż w przypadku Zielonego Ładu UE, który został ogłoszony z wielką pompą trzy lata temu).

Niewypłacalności w branży budowlanej liderem światowego wzrostu

Rosnąca od ubiegłego roku liczba niewypłacalności dotyka teraz również dużych firm.[2] Według naszych wewnętrznych raportów, podczas gdy niewypłacalność przedsiębiorstw w dużej mierze dotyczy MŚP, to niewypłacalność dużych firm – tych o obrotach powyżej 50 mln EUR – zanotowała pod koniec 2022 roku na całym świecie zauważalny wzrost. W IV kwartale 2022 roku liczba upadłości dużych przedsiębiorstw wzrosła o +30 przypadków w porównaniu z poprzednim kwartałem i o +17 w porównaniu z IV kwartałem 2021 roku, osiągając poziom 88 firm. Jest to rekordowy wynik od IV kwartału 2020 roku i nieco wyższy od średniej sprzed pandemii (w okresie 2015-2019: 74).

Spodziewamy się, że upadłości większych firm będą zdarzać się wszędzie, jednak są pewne obszary geograficzne (Europa) i sektorowe (budownictwo, handel detaliczny) wykazujące wyższą podatność. W skali globalnej, duże firmy korzystają z większych buforów gotówkowych i wyższej siły przetargowej, ale światowe uwarunkowania związane ze spowolnionym wzrostem makroekonomicznym, gorszymi warunkami finansowania i specyficznymi problemami (np. miks energetyczny, zależności w łańcuchu dostaw, kursy walut, polityka związana z pandemią Covid) zwiększają zagrożenia dla zysków i przepływów pieniężnych najbardziej wrażliwych firm, zwłaszcza tych najbardziej zadłużonych lub o modelu biznesowym charakteryzującym się niską rentownością. W IV kwartale 2022 roku do wzrostu liczby upadłości dużych przedsiębiorstw przyczyniły się wszystkie regiony, ale Europa Zachodnia wyróżniła się największym wzrostem (wzrost o +15 przypadków w ujęciu kwartalnym do 46), wyprzedzając region Azji i Pacyfiku (wzrost o +6 przypadków w ujęciu kwartalnym do 22) oraz Amerykę Północną (wzrost o +6 przypadków w ujęciu kwartalnym do 11). Ranking całoroczny przedstawia się prawie tak samo, przy czym Europa Zachodnia odpowiada za ponad połowę globalnej liczby niewypłacalności (138 przypadków z 270), wyprzedzając Azję (70), Europę Środkowo-Wschodnią (32) i Amerykę Północną (27). Chiny nadal wykazują największą liczbę upadłości dużych przedsiębiorstw – to tam w 2022 wystąpiło dziewięć z dziesięciu największych upadłości firm pod względem obrotów, w tym – z powodu spowolnienia na rynku nieruchomości – aż siedmiu firm z sektora budowlanego. W skali globalnej, w 2022 roku największym poszkodowanym okazało się budownictwo, z 64 przypadkami upadłości dużych firm (+17 przypadków w porównaniu z 2021 rokiem), zwłaszcza w Europie Zachodniej (30 przypadków) i Azji (24). W ostatnim kwartale największy wzrost liczby dużych upadłości odnotowano w handlu detalicznym, który wyprzedził budownictwo, w sektorze metalowym (szczególnie w Europie Zachodniej) i usługowym (zwłaszcza w USA).

Rynki kapitałowe: spojrzenie na trudny okres wyników

Rynki wchodzą w sezon wyników 2023 wynikających z hossy napędzanej zmianą polityki. Ponieważ sezon wyników dopiero się rozpoczyna i jak na razie prezentuje mieszane rezultaty, rynki nadal skupiają się na podstawach makroekonomicznych, a nie korporacyjnych. Podobnie jak w 2022 roku, zmiany w oczekiwaniach dotyczących polityki monetarnej podyktowane inflacją i wzrostem gospodarczym nadal stanowią siłę napędową dla wyników szeroko pojętego rynku, odpowiadają za obecną hossę w 2023 roku i będą nadal napędzać wyniki do czasu określenia jasnej ścieżki gospodarczej i politycznej (+5 do +10% od początku roku).

Można jednak oczekiwać pewnych korekt na rynku, ponieważ analitycy będą dostosowywać się zarówno do raportowanych, jak i do prognozowanych zysków, tym bardziej dlatego, że oczekiwania dotyczące zysków w 2023 roku pozostają wysokie i niezgodne z obecną wyceną rynkową. Według stworzonego przez nas modelu i zgodnie z obecną wyceną rynkową należy oczekiwać, że w 2023 roku tempo wzrostu zysków osiągnie minimum na poziomie od -3 do -5%, co spowoduje, że całkowity wzrost zysków w 2023 roku będzie bliski 0%.

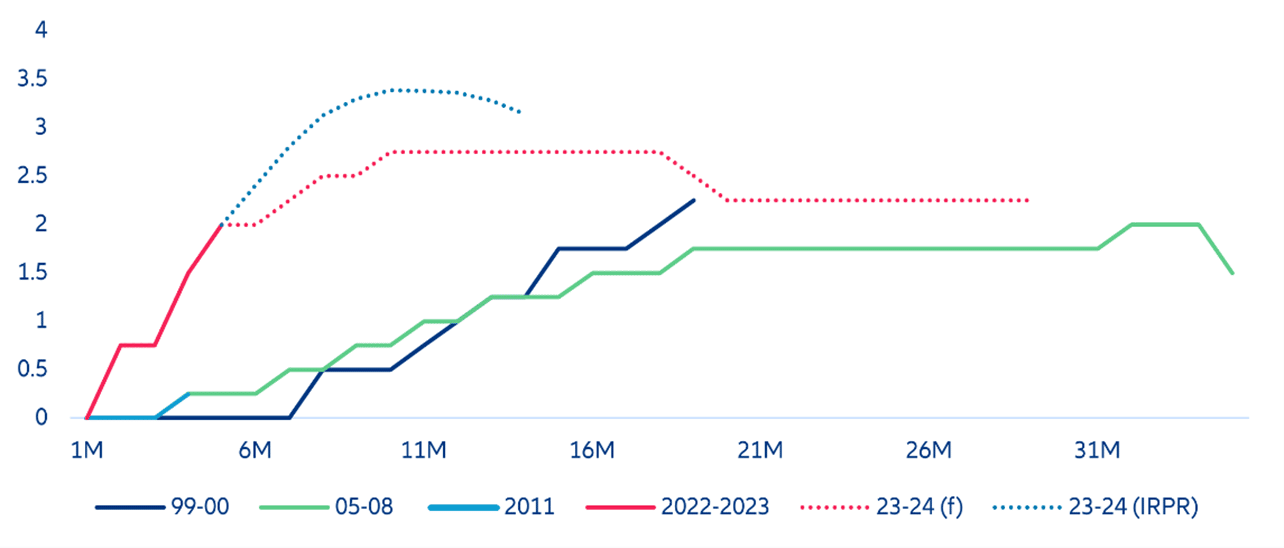

Strefa euro: zacieśnianie polityki pieniężnej i koszty obsługi długu państwowego

Wysoka dynamika inflacji będzie wymagała jastrzębiego działania Europejskiego Banku Centralnego (EBC). Pomimo gwałtownego spadku cen żywności i energii w strefie euro w grudniu, który doprowadził do obniżenia inflacji zasadniczej do 9,2% w ujęciu rocznym (spadek z 10,1% w poprzednim miesiącu), inflacja pozostanie na niewygodnie wysokim poziomie, wynoszącym w tym roku średnio około 6%, przy czym inflacja bazowa pozostanie raczej stabilna aż do przyszłego roku. Spowolnienie wzrostu i wzrost bezrobocia pomogły złagodzić presję na wysokość wynagrodzeń, w miarę stopniowego zmniejszania się nierównowagi podaży i popytu. Dlatego przewidujemy, że EBC zwolni tempo podwyżek stóp procentowych, aby do maja 2023 roku osiągnąć poziom końcowy 3,0% dla efektywnej stopy procentowej (stopa depozytowa) oraz opóźni potencjalne obniżki stóp procentowych do 2024 roku.

Strefa euro – Obecne i dotychczasowe cykle podnoszenia stóp procentowych (%)

Żródło: Refinitiv, Allianz Research

Restrykcyjna postawa w polityce pieniężnej z pewnością przyspieszy zacieśnianie warunków finansowania, gdy w marcu EBC rozpocznie redukcję bilansu. Rok później niż Bank Rezerw Federalnych USA, Europejski Bank Centralny rozpocznie pasywne wycofywanie się z rynku w oparciu o zaplanowane umorzenia, ograniczając reinwestycje spłat kapitału z obecnych aktywów. Likwidacja zakupów aktywów skoncentruje się na „starym” programie zakupów aktywów (PSPP), podczas gdy zakupy aktywów w czasie pandemii (PEPP) pozostaną nietknięte. Obecny harmonogram umarzania rządowych papierów dłużnych posiadanych w ramach PSPP sugeruje wielkość wykupu w wysokości 246 mld EUR w 2023 roku (tj. 20 mld EUR/miesiąc), co dałoby średni miesięczny odpływ około 0,9% salda początkowego w wysokości 2,5 bln EUR (bez długu ponadnarodowego) bez reinwestycji. Zastosowanie planowanego ograniczenia reinwestycji (obecnie ustalonego na II kwartał na poziomie 15 mld EUR/miesiąc) zmniejszyłoby o połowę tempo umarzania, co spowodowałoby (raczej niewielki) spadek stanu długu publicznego o zaledwie 132 mld EUR w 2023 roku – około 1,6% obecnego bilansu EBC wynoszącego 8,5 bln EUR.

Pomimo niewielkiego zmniejszenia ogólnego bilansu (zgodnie z obecnymi planami), efekt przepływu zacieśnienia polityki pieniężnej będzie miał znaczący wpływ na premię terminową (ze względu na płaską strukturę terminową), a tym samym podniesie koszty pożyczek państwowych. Po raz pierwszy od ponad pięciu lat, przewidywane zakupy aktywów w ramach ograniczonego limitu nie pokryją już zapotrzebowania na finansowanie netto rządów państw strefy euro, a wyższa podaż netto długu państwowego najprawdopodobniej spowoduje poszerzenie spreadów kredytowych państw. Banki centralne Eurosystemu zakupią jedynie nieco ponad 60 mld EUR długu wyemitowanego przez cztery największe gospodarki (23 mld EUR (Niemcy), 18 mld EUR (Francja), 16 mld EUR (Włochy) i 11 mld EUR (Hiszpania)), pod warunkiem zgodności z kluczem kapitałowym EBC. W związku z tym Allianz Trade szacuje, że obecny poziom odpływu może do końca 2024 roku spowodować wzrost premii terminowej 10-letnich obligacji niemieckich o około 90 punktów bazowych.

Nawet przy wyższym ogólnym poziomie zadłużenia, do 2021 roku płatności odsetkowe państw w stosunku do PKB nadal spadały, jednak spodziewamy się, że w 2022 roku i w kolejnych latach tendencja ta ulegnie odwróceniu. Chociaż agencje zarządzające długiem zabezpieczają coraz dłuższe terminy zapadalności (średni ważony termin zapadalności wynosi od 7,9 lat w Niemczech i we Włoszech do 8,6 lat we Francji), przyczyniając się do zmniejszenia ryzyka rolowania zadłużenia, to jednak zdolność do spłaty zadłużenia będzie nadal w centrum uwagi.

Wyższe koszty pożyczek będą stwarzać większą presję na budżety rządowe i mogą zwiększać ryzyko fragmentacji. Zwiększona pomoc dla sektora publicznego od początku pandemii i przez cały czas trwania kryzysu energetycznego powiększyła deficyty budżetowe i opóźniła tak bardzo potrzebną konsolidację fiskalną. Ponadto spodziewamy się, że korekta fiskalna będzie przebiegać jedynie stopniowo we wszystkich dużych gospodarkach strefy euro (z wyjątkiem Francji, w której deficyt budżetowy wzrośnie do 5,5% PKB w 2023 roku), co utrudni poszczególnym krajom zmniejszenie podwyższonego poziomu długu publicznego.

ączny wpływ wzrostu stóp procentowych i zacieśniania polityki pieniężnej będzie miał negatywny skutek dla dynamiki zadłużenia średnioterminowego. Do końca dekady, dodatkowe koszty obsługi długu mogą zbliżyć się do skali inwestycji publicznych w stosunku do PKB.

[1] US midterms: Republicans are back, (fiscal) policy impasses too [Wybory śródokresowe w USA: powrót Republikanów i impasów w polityce] (allianz.com)

[2] Zob. raport Energy crisis, interest rates shock and untampered recession could trigger a wave of bankruptcies [Kryzys energetyczny, wstrząs spowodowany stopami procentowymi i niekontrolowana recesja mogą spowodować falę upadłości]

")