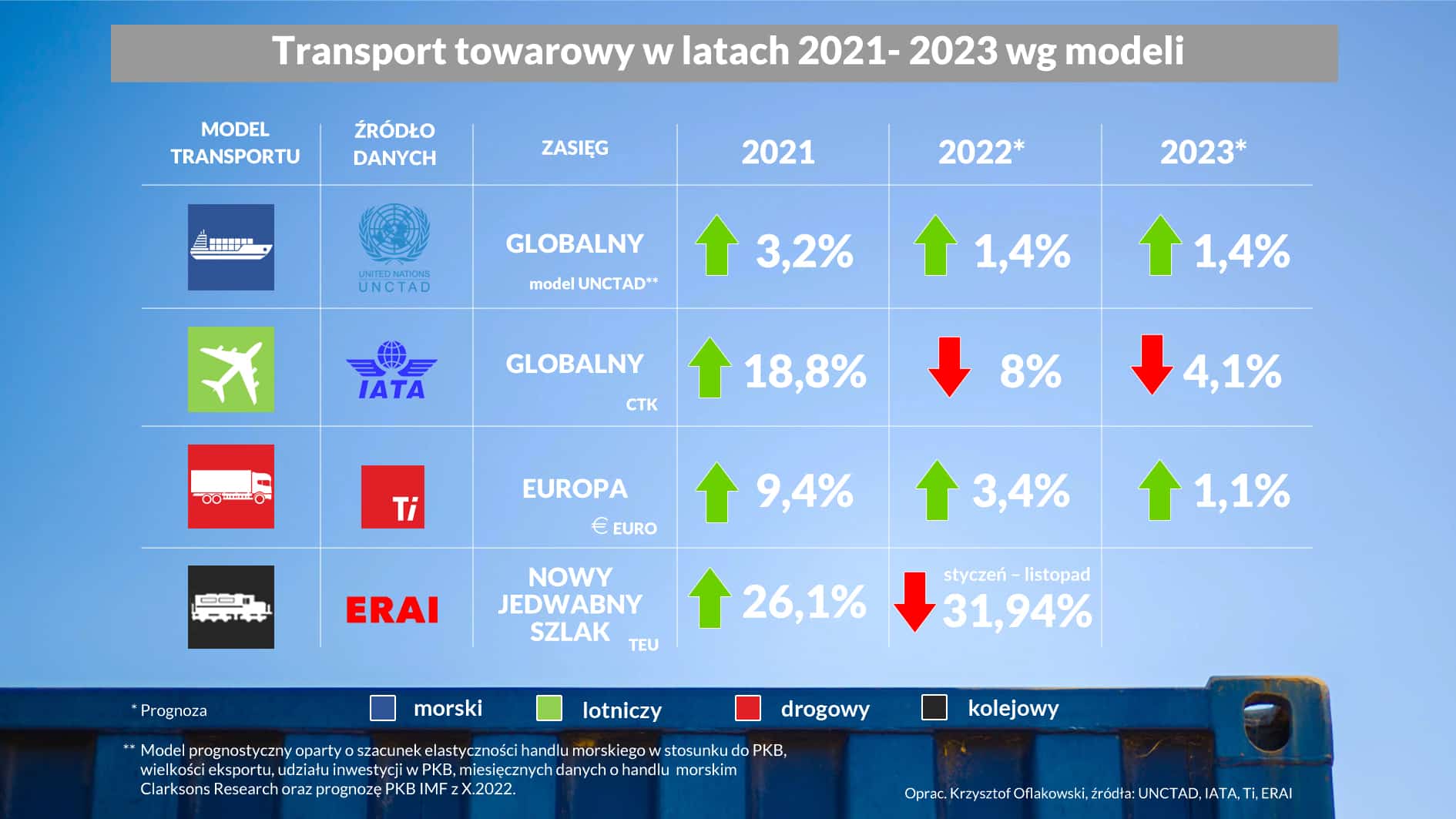

Segment elektrycznych jednośladów wzrośnie dwukrotnie w ciągu najbliższych trzech lat, osiągając wolumen sprzedaży 10 mln sztuk w Europie. Część z tych e-bike’ów pochodzić będzie z polskich fabryk, których moce produkcyjne już osiągnęły wartość 2 mld złotych. Plasuje to nasz kraj na 4. pozycji na Starym Kontynencie. Przyglądamy się rynkowi elektrycznych rowerów.

Rowery miejskie do codziennych dojazdów do pracy, również w wersji składanej, crossowe i trekkingowe, które pozwalają na jazdę w mieście, jak i w terenie lub rowery górskie, które świetnie poradzą sobie na wymagających szlakach. Co, poza popularnością, łączy te jednoślady? Fakt, że od kilku lat są jeszcze bardziej rozchwytywane przez klientów za sprawą elektrycznych wersji, które wspomagają siłę ludzkich mięśni.

– Polacy chcą jeździć rowerami elektrycznymi. Na wzrost popularności tego środka transportu mają wpływ aspekty funkcjonalne, ekologiczne i przede wszystkim ekonomiczne. Trend ten jest zauważalny zarówno w sektorze biznesowym, m.in. branży dostawczej, gdzie rowery cargo odgrywają kluczową rolę w realizacji dostaw tzw. „ostatniej mili”, jak i wśród użytkowników indywidualnych. Koszt przejechania samochodem 100 km, czyli średniego tygodniowego dystansu praca-dom wynosi 56 zł. Podczas gdy ci, którzy wybiorą rower, zapłacą zaledwie 40 groszy – wyliczają organizatorzy kampanii Rowerowa Rewolucja.

Ankietowani są na TAK

Z badań ankietowych Polskiego Stowarzyszenia Rowerowego (PSR) wynika, że dla większości badanych (70%) rower elektryczny jest bardziej ekonomiczny niż samochód. Dodatkowo wzrost cen paliw wywołuje w co drugiej osobie chęć skorzystania z e-roweru, a 54% ankietowanych byłoby skłonnych nabyć e-bike’a za równowartość 12 tankowań pojazdu. Ekonomiści niestety nie pozostawiają złudzeń – wysoka inflacja będzie się utrzymywać, a jej skutki Polacy odczują m.in. w sklepach i na stacjach paliw. Przesiadka na rower to pewna alternatywa na podreperowanie budżetu domowego, przy jednoczesnym zapewnieniu wielu innych korzyści, np. zdrowotnych czy ekologicznych – argumentują przedstawiciele PSR.

– Rola roweru elektrycznego w codziennej komunikacji systematycznie rośnie. Pokazują to zarówno najnowsze badania, obserwacje naszych ekspertów oraz trendy na polskich ulicach i ścieżkach rowerowych. Polacy podążają za trendami obecnymi w krajach zachodniej Europy. Także u nas wzrost popularności e-bike’ów przyniesie same korzyści dla miast i społeczeństwa, a także szansę na dynamiczny rozwój polskiej elektromobilności – mówi Mateusz Pytko, dyrektor biura PSR.

Popularność jednośladów ze wspomaganiem byłaby jeszcze większa, gdyby istniał w Polsce rządowy system wsparcia ich zakupu, tak jak ma to miejsce w przypadku samochodów elektrycznych i programu „Mój elektryk” uruchomionego przez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW).

– Z pewnością tego typu działanie zwiększyłoby zainteresowanie rowerami elektrycznymi i skłoniłoby też do wyboru roweru jako komfortowego środka transportu, a przy okazji spopularyzowałoby ogólną aktywność sportową – komenutje Grzegorz Grzyb, Wiceprezes Zarządu firmy Romet.

Kto kupuje e-rowery?

Powodem, dla którego coraz więcej klientów wybiera rowery ze wspomaganiem jest przede wszystkim przyjemność z jazdy. Drugą, ważną kwestią jest to, że w zasadzie każda grupa użytkowników może pokonać zdecydowanie więcej kilometrów.

– Pierwszą grupą odbiorców są osoby, które jeżdżą rowerem, ale nie mają wystarczającej kondycji, aby pokonywać wiele kilometrów czy wjeżdżać na wysokie, strome szczyty. To osoby, które nigdy nie podejmowały tego typu wysiłku, a chcą spróbować. Drugą grupę stanowią osoby starsze, które nadal chciałyby pokonywać dziesiątki kilometrów, przełamywać bariery, ale z różnych przyczyn nie jeżdżą na rowerze. Trzecią grupę stanowią osoby aktywne, które po zakończeniu treningów, maratonów, wyścigów nadal są głodne emocji. Chcą pokonywać kolejne kilometry czy to na górskich szlakach czy w mieście i tutaj idealnie sprawdzą się rowery elektryczne. Rowery z napędem elektrycznym to również dobre rozwiązanie w przypadku rodzin z dziećmi – podczas wspólnych wyjazdów, każdy może pokonywać trasę w tym samym tempie – Filip Wojciechowski Prezes firmy Kross.

Europa rowerami stoi

Według danych Eurostatu, w ubiegłym roku kraje Unii Europejskiej wyeksportowały poza region wspólnotowy rowery (zarówno elektryczne, jak i nieelektryczne) o wartości 921 mln EUR, importując jednocześnie jednoślady o wartości 1 896 mln EUR.

Największym producentem rowerów w Europie była w 2020 roku Portugalia

Podobny bilans dotyczy rowerów ze wspomaganiem. W 2021 roku UE wyeksportowała 315 526 rowerów elektrycznych o wartości 488 mln euro i sprowadziła 1 148 600 rowerów elektrycznych o wartości 849 mln euro z krajów spoza UE. W porównaniu z 2020 r. liczba eksportowanych rowerów elektrycznych wzrosła w 2021 r. o 15%, podczas gdy import rowerów elektrycznych wzrósł o 37%.

Polska numerem cztery

Analizy uwzględniają także nasz kraj. Eurostat wyliczył, że produkujemy ponad milion sztuk rowerów rocznie. Tendencja ma charakter wzrostowy, przy czym w zeszłym roku na rynek trafiło 1 155 651 nowych jednośladów, co stanowi 8,57% produkcji w Europie. Polska zajęła tym samym 4. miejsce na rynku europejskim, zaraz po Niemczech (1 427 174 szt.), Włoszech (1 874 349 szt.) i Portugalii (2 880 757 szt.). W całym ubiegłym roku na europejskich rynkach wyprodukowano blisko 13,5 mln rowerów. Zdaniem CONEBI – Konfederacji Europejskiego Przemysłu Rowerowego działającej na rzecz przemysłu i branży rowerowej – w 2021 roku sprzedaż rowerów i e-rowerów osiągnęła rekord wszechczasów, przekraczając 22 miliony sztuk. Wzrost ten był w szczególności napędzany przez utrzymujący się wysoki popyt na e-rowery, który przekroczył liczbę 5 milionów sprzedanych egzemplarzy. Łączna sprzedaż rowerów i e-rowerów osiągnęła wartość 19,7 mld euro, czyli 7,5% więcej niż przed rokiem.

– Cieszę się, że nasz sektor – pod względem tworzenia zielonych miejsc pracy, zrównoważonej lokalnej produkcji, przedsiębiorczości i inwestycji, innowacji i śladu środowiskowego – w konkretny sposób przyczynia się do realizacji celów Unii Europejskiej, czyniąc branżę jedną z największych w Unii Europejskiej w tzw. Green Economy – powiedział Manuel Marsilio, Dyrektor Generalny CONEBI.

Made in Poland

Wyliczenia CONEBI oraz Polskiego Stowarzyszenia Rowerowego pokazują, że udział elektrycznych wersji w rynku rowerowym w Polsce w 2026 roku osiągnie 28% (aktualnie to 6%), a jego wartość wyniesie 2 mld zł. Już teraz rodzimy Romet – aktualnie największy producent rowerów w Polsce, odpowiadający za 1/3 całej rodzimej produkcji – około połowę wszystkich jednośladów eksportuje do krajów Europy Zachodniej oraz krajów w nadbałtyckich, a rowery tej marki sprzedawane są już na 50 światowych rynkach.

– W 2022 roku udział rowerów elektrycznych w całej produkcji firmy Romet wyniósł około 20%. Posiadamy w swojej ofercie kilkanaście różnych modeli w zasadzie we wszystkich kategoriach: od E-MTB, E-Trekking i E-Cross, po E-City. Aktualnie pracujemy nad nowymi propozycjami e-bików: rowerem zjazdowym MTB Enduro XC i również wersją elektrycznego gravela – chwali się Wiceprezes Zarządu firmy Romet.

Polskie rowery mają ugruntowaną pozycję na rynku dzięki atrakcyjnej cenie i wysokiej jakości wykonania, którą poprzedzają żmudne prace projektowe, laboratoryjne oraz badania zmęczeniowe i udarowe, dodatkowo poszerzone o testy w komorze klimatycznej. Wszystko po to, by gotowy rower jak najdłużej znosił trudy eksploatacji w zmiennych warunkach pogodowych i drogowych.

– Nasze ramy produkujemy w Polsce. Aluminium, z którego je produkujemy pochodzi z polskich hut. Pracując nad rowerami elektrycznymi nawiązaliśmy strategiczne partnerstwa, które pozwalają nam na to, że obecnie z uwagi na wspomniany udział procentowy komponentów możemy mówić o polskim rowerze elektrycznym. Opracowaliśmy technologię, dzięki której są one zintegrowane z baterią, której dostawcą jest firma BMZ Poland Sp. z o.o. – dodaje Grzegorz Grzyb.

2 zamiast 4 kół

Do wzrostu popularności rowerów w Polsce, w tym także tych zasilanych z baterii, przyczyniła się początkowo pandemia, przez co w 2021 roku ruch rowerowy w polskich miastach wzrósł o 29% Aktualnie ten trend potęgują wysokie ceny paliw wywołane wojną w Ukrainie i kryzysem paliwowym oraz wzrost świadomości społecznej w zakresie ekologicznej mobilności.

– Nasze dzisiejsze wyliczenia pokazują, że równowartość 12 pełnych baków paliwa wystarczy na zakup nowego roweru elektrycznego. Takiego podstawowego modelu. To rower, który posłuży nam na tysiące kilometrów, na około 700 ładowań – mówił na antenie radia RMF FM Mateusz Pytko, dyrektor biura Polskiego Stowarzyszenia Rowerowego.

Co więcej, CONEBI prognozuje, że do 2025 r. sprzedaż e-bike’ów wzrośnie ponad dwukrotnie, czyli przebije 10 mln. Europejczycy chcą kupować ekologiczne jednoślady, ponieważ producenci doskonale odczytują ich potrzeby.

– Uważnie obserwujemy trendy na rynku rowerowym i z dużym zainteresowaniem śledzimy, jak zmieniają się przyzwyczajenia i preferencje zakupowe Polaków. Rower to dziś bardzo atrakcyjna forma rekreacji weekendowej oraz oszczędna możliwość dojazdu do pracy. Jesteśmy dobrze przygotowani i nadal mamy w ofercie szeroki wybór modeli w wielu kategoriach produktowych. Co trzecia Polka i Polak rozważający zakup, chce kupić rower marki KROSS – mówi Filip Wojciechowski, prezes firmy KROSS.

Dane sprzedażowe KROSS wyraźnie pokazują, że Polacy chcą nadal jeździć rowerami. Według najnowszych danych, sprzedaż modeli oferowanych przez KROSS, we wrześniu i w październiku wzrosła odpowiednio o 38% i 37% względem roku ubiegłego. Modele elektryczne KROSS cieszą się szczególną popularnością. Ich sprzedaż w tym samym okresie wzrosła odpowiednio o 242% i 141% względem tego samego okresu w 2021 roku. Na decyzje konsumentów wpłynęła także kwestia ekonomiczna, czyli potrzeba szukania oszczędności w związku z rekordową inflacją. Ważną rolę odgrywa także szybsze podróżowanie rowerem w coraz bardziej zakorkowanych miastach.

Bogata i różnorodna oferta

Przysłowiowym papierkiem lamusowym popularności nowych rowerów jest rynek. Na jednym z największych polskich portali aukcyjnych dostępnych jest ponad 16,5 tys. nowych elektrycznych modeli rowerów od ponad 150 producentów. Nabywca może wybrać ramę z aluminium, stali, magnezu lub karbonu w różnych rozmiarach. Tam samo tyczy się rozpiętości kół, która waha się od 10 do 29 cali. Tak, jak w konwencjonalnym rowerze do wyboru jest także typ przerzutek, hamulców czy potencjalnych amortyzatorów. W przeważającej większości e-rowerów oferowane są akumulatory trakcyjne w najpopularniejszej technologii litowo-jonowej, rzadziej żelowe. Spektrum możliwości personalizacji e-bike’a zaczynają się od typu napędu, bo oferta mocy silników wynosi przeważnie od 100 do 250 Watt, choć są też modele z dwukrotnie mocniejszymi silnikami lub nawet z takimi o mocy 2000 czy 3000 Watt (pytanie tylko, czy te mocne wersje to wciąż są rowery?). Same silniki mogą być umieszczone w piaście przedniej lub tylnej lub w napędzie centralnym. Oczywiście można także wybrać akumulator trakcyjny – najważniejszy element, który wpływa na zasięg roweru elektrycznego. Może mieć on przykładowo pojemność od 6 do 16 Ah i napięcie 36V, co przekłada się na teoretyczny zasięg 25-45 km (dla wersji 7,8 Ah), 50-80 km (w modelu 10,4 Ah), 60-100 km (w przypadku 13 Ah) oraz od 80-160 km (dla wersji 16 Ah).

Ceny?

Najtańszy chiński rower elektryczny z kołami o średnicy 14 cali, wysokości 62 cm, wadze 18 kg i dopuszczalnej masie kierującego do 120 kg można już mieć za mniej niż 2000 zł. W tej kwocie otrzymujemy „metalowego składaka”, którego można łatwo transportować i przechowywać. Według deklaracji producenta, 250 watowy silnik, umieszczony w tylnej osi, pozwala na maksymalną prędkość 25 km/h i zasięg do 40 km dzięki 10Ah baterii, której maksymalne ładowanie ma trwać do 6 godzin.

Na drugim końcu skali są elektryczne rowery za 20-krotność sumy wyjściowej. Wersje za ok. 40 tys. i więcej zazwyczaj są oferowane w wersjach górskich lub trekkingowych z ramami wykonanymi z karbonu, z amortyzowanymi kołami o średnicy od 25 do 29 cali, z mocnymi, kilkusetwatowymi silnikami umieszczonymi w korbie oraz markowymi akumulatorami o pojemności min. 625Wh, które pozwalają przejechać – w zależności od warunków – ponad 100 km na jednym ładowaniu i w których uzupełnianie energii nie trwa dłużej niż 3 godziny.

Który wybrać?

Wybierając się do sklepu musimy być świadomi jakie są rodzaje rowerów czy jaki powinniśmy wybrać biorąc pod uwagę, że na rynku dostępne są takie warianty jak trekkingowy, górski, miejski, składany, speed, z silnikiem centralnym. Obecnie na rynku e-biki występują pod postacią praktycznie każdego z tych rodzajów. Oczywiście tych najbardziej popularnych, jak MTB, trekking, czy miejskie, ale także w tych rzadziej spotykanych (przynajmniej jak na razie) cargo, szosowe itd.

– W przypadku elektryków podział komplikuje się jeszcze o systemy elektryczne, które zostały zastosowane w poszczególnych rowerach. Wyróżnia się dwa główne rodzaje silników – centralne i piastowe. Silniki centralne są instalowane w miejscu mechanizmu korbowego. Napęd w ich przypadku następuje poprzez korbę. Drugi typ to silniki piastowe, które wprawiają w ruch bezpośrednio koło, w którym są umieszczone – przednie lub tylne. Oczywiście nie oznacza to, że wszystkie silniki w swoich grupach działają tak samo. Spektrum technologii i sposobów działania jest bardzo szerokie – wyjaśnił Krzysztof Dobrowolski z Ecobike.

Do typowo komunikacyjnych zastosowań zdecydowanie wystarczy miejski rower elektryczny. Na rynku znajdziemy masę zarówno damskich, jak i męskich konstrukcji tego typu – mówi Tomasz Tyszko z serwisu bikeworld.pl i dodaje, że na przykład w mieście świetnie radzą sobie też konstrukcje typu trekking lub cross – tego typu jednoślady mają jednak zasadniczą przewagę, bo w większości przypadków można zjechać nimi w lekki teren (np. utwardzona droga w lesie), więc weekendowe wyprawy poza miasto i na łono natury również wchodzą w grę. Ktoś kto musi wnosić rower po schodach, bo nie ma windy, może zdecydować się na tzw. składaka. W niespełna minutę można go złożyć do rozmiarów walizki, komfortowo transportować np. w środkach transportu publicznego czy autem, a tam, gdzie to potrzebne, równie szybko rozłożyć i dojechać do celu w myśl definicji transportu ostatniej mili.

– Składaki są też z natury lżejsze, ale i oferują mniejszy zasięg. Oczywiście jeśli szuka się jednego roweru, który pozwoli wjechać teren i do miasta zarazem, można rozważyć też zakup taniego górskiego roweru elektrycznego. Terenowe opony to żaden kłopot w trakcie dojazdów do pracy – silnik o mocy 250W bez wysiłku będzie wspomagał nas do 25 km/h – tak, jak w każdym innym rowerze elektrycznym – dodaje ekspert z bikeworld.pl

Istotnym elementem, na który trzeba zwrócić uwagę jest geometria ramy. To od niej zależy pozycja w jakiej użytkownik będzie poruszał się na rowerze. Miejskie i niektóre trekkingowe modele pozwalają zachować prostą sylwetkę podczas jazdy, co dla wielu osób jest wygodne, jednak może nie mieć zastosowania na dłuższych dystansach lub w bardziej wymagających warunkach, ponieważ rozkład masy ciała użytkownika i pozycja za kierownicą ograniczają pełną kontrolę nad rowerem.

– Rzeczywiście wiele osób decyduje się obecnie na rower z ramą pozbawioną górnej rury, co ułatwia wsiadanie. Ten rodzaj geometrii stał się też już bardzo popularnym wyborem wśród męskiej części kupujących rowery elektryczne i nie tylko – skomentował przedstawiciel Ecobike. Dodał również, że – zawsze należy pamiętać, że kupując rower musimy zdefiniować jego przeznaczenie, a następnie wybrać model, którego cechy najlepiej sprawdzą się w warunkach, w jakich chcemy go używać, ale przede wszystkim taki, na którym najlepiej się czujemy. Większość sprzedawców udostępnia klientom rowery testowe i dobrze jest to wykorzystać, wypróbować jak najwięcej różnych modeli, a na pewno wśród nich znajdzie się ten, który najlepiej spełni oczekiwania.

W efekcie wiele zależy od naszych preferencji. Kwestią uniwersalną jest natomiast rozmiar ramy, który dobieramy do wzrostu przyszłego użytkownika. Różne rodzaje ram dedykuje się w innych rozmiarach dla danej osoby – rower MTB powinno się wybrać nieco mniejszy niż np. trekkingowy. Dostępne są tabele rozmiarów, którymi można się posiłkować i każdy sprzedawca powinien się do nich odnosić doradzając klientowi przy zakupie.

W przypadku elektrycznych rowerów poza wysokością i geometrią ramy trzeba też wziąć pod uwagę to rodzaj wspomagania. – Nie każdy silnik pozwoli na wjechanie pod każdy rodzaj wzniesienia, zatem kupując rower elektryczny należy wziąć pod uwagę takie czynniki, jak teren, w którym będziemy chcieli się poruszać. Na trasach o dużym przewyższeniu najlepiej sprawdzają się silniki centralne, ze względu na znacznie większy moment obrotowy od silników piastowych. Rowery z silnikami centralnymi są jednak znacznie droższe od tych, z silnikami piastowymi, zatem jeśli nie mamy zamiaru pokonywać wymagających wzniesień, to nie musimy w nie inwestować, a silnik piastowy jest znacznie łatwiejszy w eksploatacji, jeśli chodzi o serwis na przykład – stwierdził Krzysztof Dobrowolski z Ecobike.

Jakie parametry?

Rowerzyści, którzy jeżdżą w trudny teren, rzecz jasna, muszą wybrać rower z mocnym silnikiem i odpowiednio pojemną baterię. Ktoś, kto porusza się jednośladem tylko w mieście, powinien wybrać słabszy motor o mocy ok. 250W, dzięki czemu nie będzie także potrzebował baterii o dużej pojemności, która jest cięższa i droższa w zakupie. Warto również pamiętać, że wersje z silnikiem umieszczonym w przedniej piaście są przeważnie tańsze od tych z silnikiem z tyłu. Modele z jednostką elektryczną umieszczoną centralnie, czyli w piaście z pedałami są droższą opcją, ale takie rowery są też lepiej wyważone.

– Jeśli szukamy roweru na lata lub zależy nam na wysokim, naprawdę wysokim standardzie, to powinniśmy zacząć poszukiwania od rowerów sygnowanych takimi markami, jak rodzimy Kross czy Romet. Dalej możemy wskoczyć w Wheelera, Canyona, Treka, Cube`a i tak dalej – radzi Przemysław Jankowski z portalu benchmark.pl.

Ekspert zwraca także uwagę na powszechnie znany fakt, a mianowicie, że na droższym rowerze jeździ się lepiej, ponieważ jest on solidniej zbudowany i ma lepsze podzespoły. Niemniej, nie każdy potrzebuje produktu, którego cena wkracza na przedział cenowy 5000-10 000 zł. – Czasem wystarczają nam prostsze konstrukcje i tu warto zerknąć na propozycje rozmaitych producentów, którzy dostrzegając rynkową popularność rowerów elektrycznych, mają całkiem atrakcyjne propozycje w swoim portfolio – konkluduje Jankowski.

E-bike to wciąż rower?

Wiele osób nie obeznanych z tematem zastanawia się, czy rower elektryczny to wciąż typowy jednoślad, do prowadzenia którego nie potrzeba dodatkowych uprawnień lub jego rejestracji, co wiązałoby się z dodatkowymi kosztami i kwestiami administracyjnymi. Na szczęście rower elektryczny nie musi być rejestrowany oraz nie trzeba mieć żadnych specjalnych uprawnień, aby takim pojazdem jeździć. Według kodeksu drogowego, aby pojazd był klasyfikowany jako rower elektryczny jego wspomaganie może działać maksymalnie do prędkości 25 km/h, a silnik powinien posiadać moc maksymalną nieprzekraczającą 250W. Zdaniem Tomasza Tyszko rower elektryczny to jednoślad posiadający silnik, który ma za zadanie wspomaganie naszego pedałowania – dokładnie chodzi tylko o wspomaganie, uruchamiane w momencie naszego nacisku na pedały i kręcenia korbami. To główny powód, dlaczego rowery elektryczne to nadal rowery, tyle że z przyszłości, dlatego cieszą się niesłabnącą popularnością.

Wsparcie miast przy ich zakupie?

Zwiększająca się popularność rowerów elektrycznych została zauważona przez europejskie kraje. Dofinansowanie do jednośladów jest istotnym elementem transportu miejskiego m.in. w Lizbonie, Barcelonie, Berlinie czy Oslo. Również Polacy jak wspomniano, coraz chętniej sięgają po rowery elektryczne. Z badania Polskiego Stowarzyszenia Rowerowego wynika, że 50% ankietowanych z uwagi na rosnące ceny paliw, chętnie przesiądzie się na pojazd elektryczny. 4 na 10 pytanych mieszkańców twierdzi, że rozważa zakup „elektryka” w ciągu najbliższych 5-12 miesięcy. Samorządy dostrzegają popularność tych produktów, dlatego postanawiają wspierać ich zakup. Przykładem może być Gdynia, która jest jak na razie jedynym miastem w Polsce dopłacającym do rowerów elektrycznych. Pomysł jest jednak na tyle popularny, że również inne gminy chcą sprawdzić program w praktyce.

Są szanse, że programy pilotażowe ruszą już w przyszłym roku. W 2023 roku dopłaty do „elektryków” planują wprowadzić takie miasta jak Kielce, Wrocław i Wałbrzych. – Wałbrzych jest miastem górskim, trudnym do jeżdżenia „zwykłym” rowerem. Ponadto jest rozproszony, do niektórych osiedli autobusy powinny dojeżdżać, ale mieszka tam bardzo mało potencjalnych pasażerów. W takich miejscach rower elektryczny byłby ciekawym rozwiązaniem. Dlatego zaplanowaliśmy przeznaczyć kilkaset tysięcy złotych w przyszłym roku na program dopłat do rowerów elektrycznych – mówi Roman Szełemej, prezydent Wałbrzycha.

Z kolei Kielce już niedługo uruchomią system roweru miejskiego, którego część będą stanowiły pojazdy elektryczne. – To istotne ze względu na specyfikę w ukształtowaniu terenu w naszym mieście – mówi Agata Wojda, wiceprezydent Kielc. Należy też podkreślić, że kieleccy samorządowcy uważają, że dotowanie zakupu rowerów elektrycznych jest sensownym uzupełnieniem systemu roweru miejskiego. – Jeżeli sytuacja finansowa pozwoli, chcielibyśmy na wzór Gdyni uruchomić pilotaż takiego programu w Kielcach w przyszłym roku. Pieniądze na dopłaty pochodziłyby z własnych środków budżetowych samorządu, ale z nadzieją patrzymy na inicjatywy poszerzenia programu „Mój elektryk” właśnie o środki na zakup roweru elektrycznego – dodaje Wojda.

Dotację na zakup rowerów elektrycznych rozważa też Bydgoszcz. Zanim jednak zostanie wprowadzony system wsparcia, miasto skupia się na rozbudowie infrastruktury dla rowerów: budowie ścieżek rowerowych czy nowych parkingów. Przykład Gdyni zainspirował też samorządowców m.in. w Świnoujściu, Łodzi i Bielsku-Białej, mimo że Łódź na razie zdecydowała się na dopłaty do elektrycznych rowerów cargo dla przedsiębiorców.

Wrocław natomiast program wsparcia do „elektryków” przesunął na przyszły rok. Jako powód tej decyzji podaje dodatkowe obciążenia finansowe wynikające np. z zaproponowanych przez państwowe firmy podwyżek cen prądu. Jak wyjaśnia Tomasz Sikora z biura prasowego Urzędu Miejskiego Wrocławia, program ma zostać zrealizowany w „lepszych czasach”.

Autor: Elektromobilni.pl