Cały świat z niecierpliwością spogląda w stronę Stanów Zjednoczonych. Już niedługo odbędą się tam wybory połówkowe do Kongresu. Wiele wskazuje na to, że będziemy świadkami zmian. To natomiast może mieć wielkie odzwierciedlenie na gospodarkę zarówno Amerykańską, jak i światową. Kompendium wiedzy na temat tego wydarzenia przygotował starszy analityk XTB – Michał Stajniak.

Co to są wybory midterm?

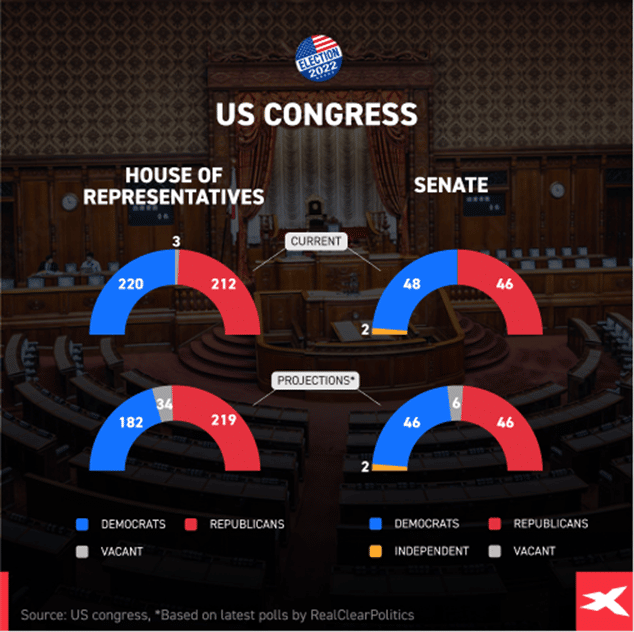

Wybory midterm w Stanach Zjednoczonych, czyli tzw. wybory połówkowe do Kongresu odbędą się 8 listopada we wtorek 2022 roku. Nazwa tych wyborów bierze się z tego, że odbywają się one w połowie kadencji prezydenta. W wyborach tych Amerykanie zdecydują o dalszym rozkładzie sił w Kongresie. Wybory te są swego rodzaju oceną działalności obecnej władzy i przede wszystkim aktualnego prezydenta. Czy Demokraci utrzymają się u władzy? Czy Biden dostanie mandat na kontynuację swojej polityki? Kogo będą wybierać Amerykanie 8 listopada?

- Całą Izbę Reprezentantów, czyli 435 miejsc, gdzie kadencja trwa zawsze 2 lata. W celu posiadania większości potrzeba 218 mandatów.

- Około 1/3 miejsc w Senacie ze 100, a w tym roku konkretnie 35 miejsc, w których kadencja trwa 6 lat. Do większości wystarczy 51 miejsc lub w przypadku partyjnego wiceprezydenta wystarczy 50 miejsc (tak jak obecnie wygląda stan Senatu)

- 39 gubernatorów w stanach oraz inne lokalne władze

Wybory midterm zwykle cieszą się zdecydowanie mniejszym zainteresowaniem w porównaniu do wyborów prezydenckich, podczas których również odbywają się wybory do Kongresu. Frekwencja jest niższa, ale wybór często odzwierciedla stosunek społeczeństwa do obecnego prezydenta. Biorąc pod uwagę historię ostatnich kilkudziesięciu lat, niemal zawsze partia urzędującego prezydenta przegrywała wybory połówkowe. Czy tak będzie również tym razem?

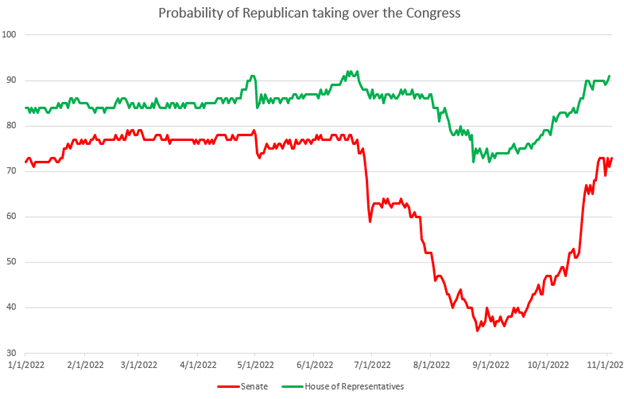

Kluczowym pytaniem dotyczącym nadchodzących wyborów jest to, czy Republikanie przejmą chociaż jedną izbę w Kongresie, choć wraz ze zbliżaniem się terminu wyborów rośnie niezadowolenie Amerykanów i jednocześnie rosną szanse na przejęcie władzy w obu izbach przez partię poprzedniego prezydenta Donalda Trumpa.

Prawdopodobieństwo przejęcia Senatu oraz Izby Reprezentantów przez Republikanów jest bardzo duże. Warto zauważyć, że spadek prawdopodobieństwa wygranej był związany ze spadkiem cen paliw w USA, który obecnie nie jest już taki odczuwalny. Źródło: Predictit, XTB

Kluczowe problemy dla Amerykanów

Gospodarka

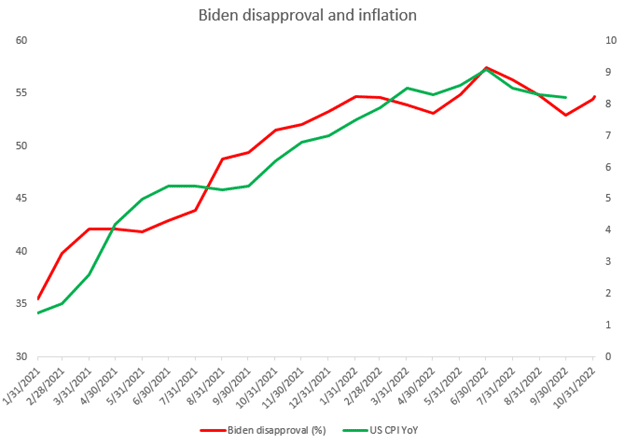

Zdecydowanie największym problemem dla Demokratów jest rosnąca inflacja w Stanach Zjednoczonych i rosnące niezadowolenie społeczeństwa. Biden stracił zaufanie wyborców przez potężny wzrost cen paliw. Prezydent starał się zaradzić problemowi inflacji poprzez próbę obniżenia cen paliw, co częściowo udało się osiągnąć. Ceny za galon benzyny spadły z ponad 5 dolarów do poziomu poniżej 4 dolarów, ale wciąż nie zmniejszyło to znacząco niezadowolenia społeczeństwa czy inflacji przechyliło szansę zwycięstwa dla Partii Republikanów.

Wraz ze wzrostem inflacji, dezaprobata dla prezydenta Bidena bardzo mocno rosła. Źródło: RealClearPolitics, Bloomberg, XTB

Aborcja

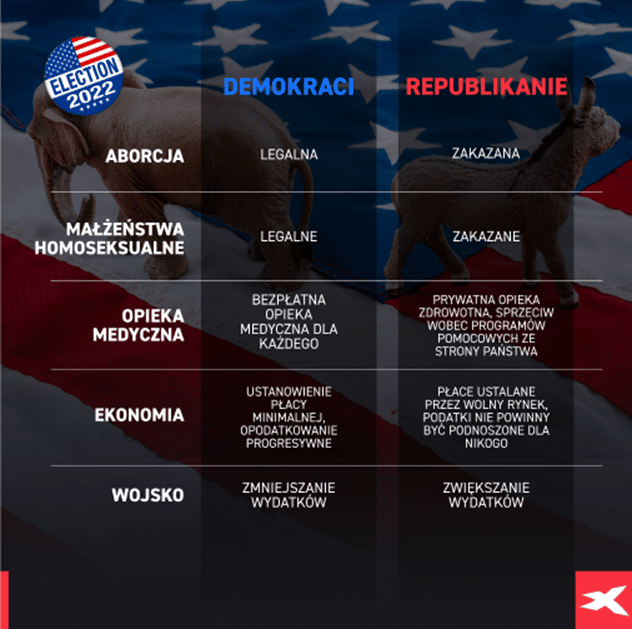

W czerwcu 2022 roku doszło do uchylenia decyzji Sądu Najwyższego z 1973 roku, która uznawała aborcję za legalną w całych Stanach Zjednoczonych. Poprzez uchylenie tej decyzji bardziej konserwatywne stany mogły zdecydować się na bardziej restrykcyjne prawo lub nawet zabronić aborcji. W odpowiedzi Demokraci starają się uchwalić prawo federalne, które chroniłoby prawo do aborcji w Stanach Zjednoczonych. Do tego potrzebują jednak 60 głosów w Senacie, co jest na ten moment niemal niemożliwe do osiągnięcia. Republikanie chcą decyzji dotyczącej aborcji na poziomie stanowym.

Imigracja

Republikanie sprzeciwiają się decyzjom Bidena i Demokratów o usunięciu części antyimigracyjnej polityki Donalda Trumpa. Gubernatorzy Teksasu, Arizony oraz Florydy z Partii Republikańskiej zdecydowały się na kontrowersyjny transport imigrantów z południowych stanów na północ, co spotkało się z dużą uwagą mediów oraz krytyką ze strony Białego Domu.

Stan demokracji

Demokraci uważają, że powrót Republikanów, a w szczególności Trumpa na stanowisko prezydenta w 2024 roku mogłoby oznaczać rządy autorytarne. Warto wspomnieć, że Trump wielokrotnie naciskał na legislatury stanowe, Departament Sprawiedliwości oraz swojego wiceprezydenta do nie uznania wyników wyborów z 2020 roku.

Klimat

Demokraci chcą dalszych działań nakierowanych na walkę z kryzysem klimatycznym, choć warto wspomnieć, że obecnie sam Biden naciska na spółki naftowe do zwiększenia wydobycia w kraju. Powrót Republikanów mógłby oznaczać więcej inwestycji na rynku ropy, gazu czy węgla.

Kluczowe rozbieżności w amerykańskich partiach. Źródło: XTB

Oczekiwania dla wyników wyborów

Patrząc na historię wyborów połówkowych, głosujący niechętnie głosowali na partię, która aktualnie znajdowała się u władzy. Patrząc na ostatnią 100 letnią historię partia rządząca traciła ok. 18-25 miejsc w Izbie Reprezentantów oraz 3-4 miejsca w Senacie! Jeśli historia miałaby się powtórzyć, Demokraci mogą stracić obie izby w Kongresie. Jakie mamy możliwe scenariusze?

Walka o Izbę wydaje się być rozstrzygnięta, dlatego ostateczna walka zostanie rozegrana o Senat. Źródło: US Congress, RealClearPolitics, XTB

Scenariusz nr 1 – Republikanie przejmują cały Kongres

Patrząc na obecną sytuację, Republikanie muszą przejąć jedynie kilka miejsc w Izbie Reprezentantów oraz jedno miejsce w Senacie, aby przejąć władzę w całym Kongresie. Rynek wycenia prawdopodobieństwo takiego scenariusza na blisko 75%!

Co to oznacza dla rynku?

Najprawdopodobniej będzie to oznaczało pełną blokadę agendy prezydenta Joe Bidena i prawdopodobnie brak jakichkolwiek nowych inicjatyw wydatkowych do kolejnych wyborów prezydenckich. Można oczekiwać, że zielona agenda przestanie być priorytetem władz i nie będzie rozważana żadna poważna zmiana podatkowa – w szczególności taka mająca na celu podwyżki. Co więcej ostatnio Republikanie wskazali, że przy pełnej wygranej Kongres nie będzie już tak przychylnie patrzeć na kolejne pakiety wsparcia dla Ukrainy. Jeśli Biden będzie blokował wszelkie pomysły Republikanów, najbliższe dwa lata będą zastojem dla amerykańskiej gospodarki. Niemniej Republikanie będą dążyć w kierunku zwiększenia cyberbezpieczeństwa oraz zwiększenia wydatków na obronność.

Scenariusz nr 2 – Podzielony Kongres

W tym scenariuszu rozważamy raczej Izbę przejętą przez Republikanów oraz większość w Senacie utrzymana przez Demokratów. Rynek widzi na ten scenariusz 5 krotnie większe szanse niż w przypadku Izby po stronie Demokratów oraz Senatu w rękach Republikanów. Warto jednak pamiętać, że w ostatnich latach sondaże niedoszacowywały poparcia dla Demokratów.

Co to oznacza dla rynku?

Ten scenariusz oznacza najmniej możliwych nowych inicjatyw ustawodawczych, choć jednocześnie warto skupić się na kwestiach, które popierane są przez obie partie. Są to m.in. regulacje dotyczące spółek technologicznych czy rynku kryptowalut. Teoretycznie można byłoby również oczekiwać pewnej współpracy przy projektach inwestycyjnych na rynku energii. Niemniej, te same kwestie byłyby rozwijane w większych stopniu w przypadku pełnej wygranej Demokratów.

Scenariusz nr 3 – Demokraci utrzymują cały Kongres

Historia oraz sondaże wskazują, że szanse na ten scenariusz są bardzo małe. Implikowane prawdopodobieństwo tego scenariusza jest mniejsze niż 10% wg rynkowych ekspertów. Niemniej warto zauważyć, że zdecydowana większość senatorów zmienia się ze strony Republikanów, co daje szanse na utrzymanie władz Demokratów. Z drugiej strony ostatni spadek cen energii daje również potencjał do wyrażenia entuzjazmu wśród wyborców w stosunku do Demokratów w wyborach do Izby Reprezentantów.

Co to oznacza dla rynku?

Pełna elastyczność i duży potencjał do kontynuacji zmian w gospodarce. Biden będzie miał możliwość pokazania wyborcom, że można dać mu kolejną szansę w wyborach za dwa lata. Z drugiej strony widać również pewien rozłam w samej Partii Demokratycznej, co widać przede wszystkim w przypadku dalszego poparcia Ukrainy czy również ogromnych programów wsparcia dla gospodarki. Ten scenariusz zakłada dalsze spore wydatki na gospodarkę.

Czy Trump powróci?

Do wyborów prezydenckich jeszcze daleko, ale Trump zapowiedział, że będzie starał się o reelekcję w 2024 roku. Z drugiej strony Mike Pence, wiceprezydent u boku Trumpa wskazał, że nie wie czy będzie popierał go w wyborach w 2024 roku. Może to oznaczać, że sam Pence nie wyklucza wyścigu o fotel prezydencki za 2 lata.

Na ten moment dezaprobata dla prezydenta Bidena jest na tyle duża, że należy brać pod uwagę możliwość wygranej Republikanów oraz Trumpa za 2 lata, choć ten przegrał z obecnym prezydentem w 2020 roku aż 7 milionami głosów. Jeśli jednak inflacja pozostanie dalszym problemem, a gospodarka amerykańska wejdzie w recesję pełna zmiana władzy w USA nie jest wykluczona. W takim wypadku należałoby zwrócić uwagę na sektor ropy i gazu, sektor zbrojeniowy oraz na możliwe odnowienie wojny handlowej w pełnej skali z Chinami.

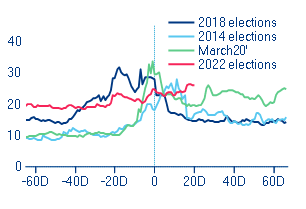

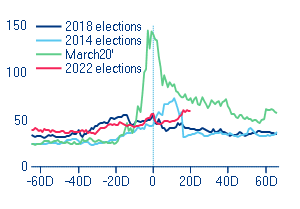

Jak statystycznie reagował rynek?

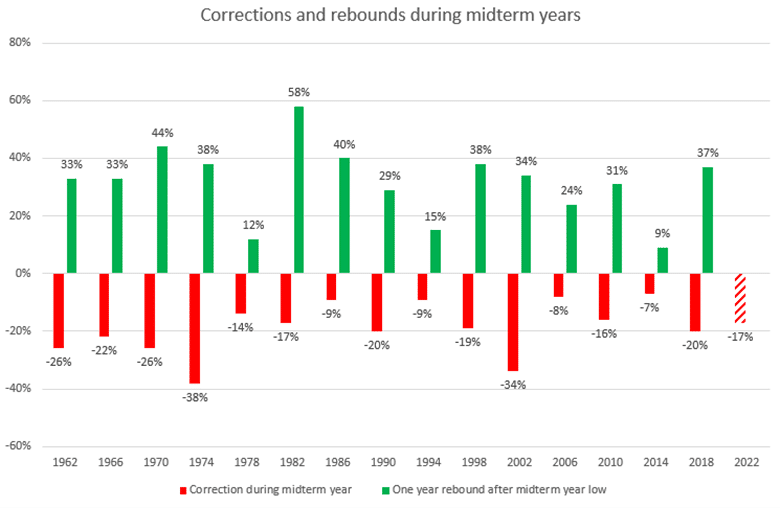

Statystyka jest mocno widoczna w analizie zachowania rynku giełdowego przed i po wyborach połówkowych w Stanach Zjednoczonych. Statystyki mówią, że przed wyborami indeks S&P 500 zwykle tracił lub poruszał się bardzo płasko. Co więcej, jeśli przeanalizujemy jedynie korekty w roku wyborczym, to okazuje się, że im głębsza była początkowo korekta, tym większe było odbicie 12 miesięcy po wyborach!

W trakcie każdego roku, kiedy odbywały się wybory midterm, S&P 500 zaliczał dosyć głęboką korektę, ale 12 miesięcy po dołku obserwowane było spore odbicie. Statystyka mówi również o przyspieszeniu impetu wzrostów od terminu wyborów. Źródło: Bairdwealth, Bloomberg, XTB

Co jeszcze mówią statystyki?

- Analizując wybory midterm od II Wojny Światowej, w 80% przypadkach indeksy amerykańskie zyskiwały w kwartale wyborczym na tle poprzednich kwartałów

- Statystycznie najlepszym scenariuszem dla giełdy był podzielony Kongres z demokratycznym prezydentem (analiza lat 1926-2019)

- Średnie odbicie 12 miesięcy po wyborach midterm wynosiło 14,52% w przypadku utrzymania władzy przez partię aktualnego prezydenta (47 przypadków)

- Średni wzrost o 15,94% w przypadku podzielnego Konresu z demokratycznym prezydentem (14 przypadków)

- Średni wzrost na poziomie 6,99% w przypadku podzielonego Konresu z republikańskim prezydentem (33 przypadki)

Na jakie rynki trzeba zwrócić uwagę?

US500

W przypadku rynków akcji większy wpływ na indeksy od samego wyniku ma niepewność związana ze zbliżającymi się wyborami. Indeksy z Wall Street radziły sobie różnie w miesiącach poprzedzających wybory, jednak S&P 500 zyskiwał w ciągu 12 miesięcy po wyborach w każdym przypadku od 1942 roku. Stopy zwrotu były nieco wyższe w sytuacji kiedy wybory midterms prowadziły do podziału władzy między Demokratów i Republikanów. Taki wyniki zmniejsza ryzyko przeprowadzenia dużych reform, tym samym zmniejszając niepewności związaną z prowadzeniem biznesu czy regulacjami podatkowymi. Gdyby ten historyczny trend miał się utrzymać, wygrana Republikanów mogłaby zostać cieplej przyjęta przez inwestorów niż utrzymanie pełni władzy w rękach Demokratów.

US500 zaliczył od szczytu podobną korektę, jak w trakcie początku pandemii. Czy statystyka związana z wyborami midterm zadziała również tym razem? Źródło: xStation5

Dolar

Dolar amerykański na początku władzy Trumpa i Republikanów w 2016 roku, ale ostatecznie obserwowaliśmy wtedy zejście EURUSD z okolic 1,10 do poziomów wyraźnie poniżej 1,05. Rynek finansowy uważał, że polityka Trumpa doprowadzi do wyższej inflacji, która skłoni Rezerwę Federalną do mocniejszych podwyżek. Trump przez okres swojej kadencji nie mógł zdecydować się czy popiera mocniejszego czy słabszego dolara i próbował sugerować zmiany w polityce monetarnej na bardziej łagodne w celu pobudzenia gospodarki przed wyborami w 2020 roku.

Obie partie starają się umocnić gospodarkę, ale historycznie za czasów Republikanów mieliśmy do czynienia z bardziej restrykcyjną polityką monetarną. Z drugiej strony amerykańscy badacze doszli do wniosków, że prezydentura republikańska zwykle rozpoczyna się w momencie mocnego dolara i ten traci na wartości w okresie jej trwania. Z kolei w przypadku Demokratów sytuacja wygląda odwrotnie – dolar na początku jest słaby, a kończy na bardzo mocnej pozycji. Można powiedzieć, że ta zasada sprawdziła się w ostatnich latach. Czy może to oznaczać, że dojście do władzy Republikanów może oznaczać w średnim i dłuższym terminie koniec dominacji dolara?

Czy przejęcie władzy przez Republikanów będzie zwiastowało koniec dominacji dolara? W 2014 roku dolar umocnił się jeszcze przed wyborem Trumpa na prezydenta 2 lata później. Z drugiej strony dolar jest obecnie najmocniejszy od 20 lat. Źródło: xStation5

Ropa

Ropa jest zdecydowanie najbardziej politycznym surowcem na świecie. Przejęcie władzy przez Demokratów i Bidena miało zwiastować koniec paliw kopalnych w USA. Sytuacja ta jednak zmieniła się ze względu na obecny kryzys. Z drugiej strony historia pokazała, że Trump zdecydowanie lepiej radził sobie z OPEC niż Biden. Demokraci u władzy mogą oznaczać dalsze ograniczenie podaży, natomiast Republikanie mogą oznaczać więcej podaży w przyszłości i wsparcie dla amerykańskich producentów.

Obie ostatnie prezydentury przyczyniły się przynajmniej początkowo do wzrostu cen ropy. Biden chce niższych cen paliw, ale po wyborach nie będzie już presji do dalszego uwalniania rezerw ropy. Biden zapowiedział też, że rezerwy byłyby odbudowywane po cenach niższych niż 70 USD za baryłkę. Źródło: xStation5

Kluczowe spółki i sektory

Scenariusz nr 1 – Republikanie przejmują władzę w Izbie Reprezentantów

Najbardziej prawdopodobnym scenariuszem podczas tegorocznych wyborów midterm jest zwycięstwo Republikanów, więc temu scenariuszowi poświęcimy w niniejszym materiale większość uwagi.

Rosnące znaczenie cyberbezpieczeństwa

Dramatyczny wzrost zagrożeń cybernetycznych, m.in. z Chin, Rosji i Korei Północnej, wzmaga czujność amerykańskich władz co może wpływać na przyszłe wydatki rządowe w tym zakresie. Według Identity Theft Resource Center, liczba naruszeń danych ustanowiła nowy rekord w 2021 roku, przy czym liczba incydentów wzrosła o 68% w stosunku do 2020 roku i o 23% w stosunku do poprzedniego wysokiego poziomu w 2017 roku. Naruszenia danych wzrosły o kolejne 14% w ujęciu rocznym w pierwszym kwartale 2022 roku. Globalne wydatki na cyberbezpieczeństwo mają przekroczyć 170 miliardów dolarów w 2022 roku (wzrost o około 13% w stosunku do 2021 roku) i prawdopodobnie pozostaną szybko rozwijającą się branżą przez wiele lat.

Wydatki na obronność w centrum zainteresowania Republikanów

Nawet w podzielonym Kongresie może być miejsce na dwupartyjną współpracę w zakresie kilku kluczowych aspektów. Jednym z takich obszarów jest obronność. Od 2000 do 2020 roku Chiny zwiększyły roczne wydatki na obronę o 513%, podczas gdy wydatki amerykańskie wzrosły tylko o 64%. W związku z powyższym otwiera się ciekawa perspektywa dla akcji amerykańskich spółek z branży aerokosmicznej i obronnej, które są silnie skorelowane z wydatkami na obronę USA.

Spółki, które mogą zyskać na zwycięstwie Republikanów

Akamai (AKAM.US)

Jako sieć dostarczania treści (CDN), Akamai zapewnia ich bezpieczne dotarcie do miejsca przeznaczenia. Przy stale rosnącej ilości danych przesyłanych przez Internet, sieci CDN stają się coraz istotniejsze. Więcej osób niż kiedykolwiek wykorzystuje Internet do wszelkich celów, od rozrywki po pracę. Aby wzmocnić swoją ofertę w zakresie bezpieczeństwa sieci i chronić swoich klientów przed atakami ransomware, Akamai nabyło w 2021 r. izraelską firmę Guardicore, a na początku 2022 r. platformę infrastruktury chmurowej Linode.

Fortinet (FTNT.US)

Fortinet (NASDAQ:FTNT) jest jedną z największych firm z branży cyberbezpieczeństwa na świecie pod względem przychodów i kapitalizacji. Podobnie jak Palo Alto Networks, firma utrzymuje dwucyfrowy wzrost i jest wysoce rentowna. W przeciwieństwie do Palo Alto Networks, Fortinet zainwestował w organiczny rozwój bezpieczeństwa w chmurze. Jednym z osiągnięć firmy jest niedawno ogłoszony produkt bezpieczeństwa internetowego. Firma ogłosiła również partnerstwo z singapurskim programem inżynierii kwantowej w celu opracowania zabezpieczeń nowej generacji. Fortinet jest również czołowym dostawcą usług firewall.

Datadog (DDOG.US)

Datadog, platforma typu cloud-native, została zbudowana w celu gromadzenia, monitorowania i uzyskiwania wglądu w dane i operacje w chmurze. Firma wykorzystuje sztuczną inteligencję, aby pomóc zautomatyzować proces monitorowania dużych i złożonych zbiorów danych, odciążając tym samym zapracowane zespoły IT. Stale rozszerza również możliwości swojej platformy o nowe moduły, które obejmują bezpieczeństwo i monitorowanie danych w chmurze.

Lockheed Martin Corp. (LMT.US)

Lockheed Martin to niekwestionowany lider w amerykańskim przemyśle zbrojeniowym. Spółka posiada również długoletnie kontrakty rządowe na dostawy sprzętu wojskowego. Wyprodukowany przez nią odrzutowiec F-35, który odpowiada za 30% przychodów spółki, ma pozostać w służbie do 2070 roku. Przy kapitalizacji rynkowej przekraczającej 117 miliardów dolarów, Lockheed Martin jest symbolem branży, spółka jest wyceniana według wskaźnika P/E = 20,54 przy stopie dywidendy = 2,70%.

Raytheon Technologies Corp. (RTX.US)

Raytheon, podobnie jak Lockheed, jest wiodącym wykonawcą oraz dostawcą usług związanych z przemysłem zbrojeniowym. Jej pozycja na rynku zbrojeniowym związana jest z programem przeciwlotniczych pocisków Stinger. Stany Zjednoczone przekazały dużą część swoich istniejących zapasów Ukrainie i europejskim sojusznikom, co doprowadziło do znaczącego uszczuplenia rezerw pocisków Stinger. Stany Zjednoczone podpisały z firmą Raytheon nowy kontrakt o wartości 625 mln dolarów na uzupełnienie zapasów tych kluczowych pocisków.

Textron Inc (TXT.US)

Textron jest spółką produkującą helikoptery cywilne i wojskowe oraz odrzutowce biznesowe. Pomimo drastycznej przeceny akcji spółki spowodowanej pandemią COVID-19, znaczącą szansą na poprawę jej wyników jest program Future Attack Reconnaissance Aircraft. Textron konkuruje z Lockheed Martin o lukratywny kontrakt z armią USA, zwycięzca ma zostać wyłoniony w 2023 roku. Przed Textron otwierają się również możliwości przyszłych transakcji z Marynarką Wojenną i Marines.

Spółki, które mogą stracić na zwycięstwie Republikanów

Obecnie rządząca Partia Demokratyczna sforsowała ustawę Chips and Science ACT, która ma wesprzeć amerykański rynek producentów półprzewodników kwotą blisko 52 mld USD, która przeznaczona zostanie na badania oraz odbudowę przemysłu chipów na terenie USA. Ustawa spotkała się z krytyką ze strony Republikanów. Możemy domyślać się, że ich zwycięstwo w wyborach midterm ma szansę spotkać się z negatywną reakcją amerykańskich producentów chipów, choć potrzeba stopniowego przenoszenia produkcji chipów z Tajwanu do USA wydaje się zasadna bardziej niż kiedykolwiek wcześniej.

Advanced Micro Devices (AMD.US)

Spółka posiada dobrze zdywersyfikowany biznes dostarczając oprogramowania zarówno na rynku procesorów jak i GPU, przy czym na obu rynkach plasuje się na drugim miejscu odpowiednio za Intelem i Nvidią. Firma posiada długoterminowe umowy z Microsoftem i Sony. Sektor gamingowy firmy wzrósł o 32% r/r mimo spowolnienia na rynku technologicznym. Prognozy sprzedażowe rynku konsol pozostają optymistyczne, zarówno Microsoft jak i Sony spodziewają się wyższej sprzedaży PlayStation 5 oraz Xbox.

Nvidia (NVDA.US)

Spółka jest głównym konkurentem AMD, a mimo podobieństw obydwu spółek, technologia układów graficznych Nvidii wydaje się przez wielu być marginalnie lepszą (kosztem wyższej ceny dla konsumenta). Rynek półprzewodników w ostatnich czasach stanął przed widmem stagnacji biznesów w Chinach, na które USA nałożyły sankcje. Nvidia potwierdziła jednak, że rząd USA pozwoli jej kontynuować rozwój swojego chipu sztucznej inteligencji H100 w Chinach. Ostatnie wyniki spółki nie napawały optymizmem, a koniec boomu Covidowego (który wspierał komputeryzację pracy zdalnej), spadek aktywności górników w przestrzeni kryptowalut i związane z nią spadki marż układów graficznych RTX ograniczyły bycze momentum.

Scenariusz nr 2 – Demokraci utrzymują władzę w Izbie Reprezentantów

W centrum zainteresowania Demokratów jest zwiększenie nakładów inwestycyjnych państwa na odnawialne źródła energii, dlatego ten sektor może okazać się głównym beneficjentem ich ewentualnego zwycięstwa.

Spółki, które mogą zyskać na zwycięstwie Demokratów

NextEra Energy Inc (NEE.US)

NextEra Energy jest największą na świecie spółką zajmującą się energią odnawialną. Oprócz wytwarzania energii słonecznej i wiatrowej, NextEra zajmuje się zielonym wodorem i bankami energii. Segment regulowanej użyteczności NextEra angażuje się głównie w wytwarzanie, przesyłanie, dystrybucję i sprzedaż energii elektrycznej na Florydzie. Inny segment produkuje energię elektryczną z czystych i odnawialnych źródeł, w tym z wiatru i słońca.

Enphase Energy Inc (ENPH.US)

Enphase Energy projektuje, rozwija, produkuje i sprzedaje systemy mikroinwerterów dla branży fotowoltaicznej. Urządzenia te konwertują moc prądu stałego wytwarzanego przez panele słoneczne na prąd zmienny wykorzystywany przez urządzenia domowe lub wysyłany do sieci.

Firmy produkujące te urządzenia są kluczowe dla rozwoju branży energii słonecznej. ENPH stale rozwija swoją ofertę technologiczną, w tym najnowocześniejsze mikroinwertery, banki energii, ładowanie EV i oprogramowanie do zarządzania energią w domu.

Ormat Technologies Inc (ORA.US)

Firma ta rozwija, buduje, posiada i obsługuje elektrownie geotermalne, słoneczne i inne oparte na energii odzyskiwalnej. Elektrownie wykorzystujące energię odzyskiwalną pobierają ciepło odpadowe z procesów przemysłowych i przekształcają je w energię elektryczną.

Wśród klientów Ormatu są przedsiębiorstwa użyteczności publicznej, co zapewnia stabilność przychodów firmy. W swojej ostatniej prezentacji dla inwestorów firma zwróciła uwagę na przedłużenie przez Inflation Reduction Act ulg podatkowych na energię geotermalną i słoneczną dla projektów rozpoczynających się przed 1 stycznia 2025 roku.

Piedmont Lithium (PLL.US)

Piedmont Lithium rozwija projekty w Karolinie Północnej i Tennessee oraz posiada udziały ekonomiczne w spółkach litowych w Kanadzie i Ghanie. McKinsey & Co. przewiduje, że popyt wzrośnie z około 500 tys. ton węglanu litu w zeszłym roku do 3-4 mln ton w 2030 roku. Ceny litu wzrosły o kilkaset procent w przeciągu ostatnich kilknuastu miesięcy. Z wyższymi cenami i perspektywą wzrostu popytu, trwa walka o rozwój nowych dostaw litu, który jest głównie wydobywany w Australii, Ameryce Łacińskiej i Chinach, ale może być wydobywany również w USA. Firma ma umowę na dostawy z gigantem pojazdów elektrycznych Tesla (TSLA.US), ale stoi również przed ryzykiem, że Karolina Północna może nie wydać potrzebnego pozwolenia na rozpoczęcie operacji wydobywczych.

First Solar Inc (FSLR.US)

Zachęty wprowadzone przez Inflation Reduction Act dla krajowej produkcji energii słonecznej oraz 10-letnie przedłużenie okresu kredytowania energii słonecznej mogą przynieść korzyści firmie First Solar, wskazując na zróżnicowaną technologię paneli cienkowarstwowych, istniejącą obecność produkcyjną w USA oraz wieloletnie kontrakty terminowe. Ogniwa słoneczne produkowane przez spółkę oparte są na kadmie i tellurku, a nie na polisilikonie, który doświadcza globalnego niedoboru.

Spółki, które mogą stracić na zwycięstwie Demokratów

Istnieje jednak kilka sektorów, których Demokraci wciąż nie darzą zbytnią sympatią. Istnieją dwa sektory biznesowe, które mocno dzielą Demokratów i Republikanów. Należy do nich sektor ropy i gazu oraz wspomniana już energia odnawialna. Wśród Demokratów nadal nie ma wielu zwolenników krajowych spółek z branży naftowej i gazowej. W związku z tym, jeśli Demokraci zdobędą kontrolę nad Izbą, partia ta może podjąć działania, które w znaczący sposób zaszkodzą amerykańskim spółkom naftowym i gazowym.

Exxon Mobil (XOM.US)

Niechęć Demokratów do spółek związanych z konwencjonalną energia mogłaby na przykład przejawić się w nałożeniu nowych podatków na ten sektor, wykorzystaniu ustawy o czystym powietrzu w celu dalszego ograniczania produkcji pojazdów napędzanych benzyną, a także ogłoszeniu, że pewne części wybrzeża Stanów Zjednoczonych są wyłączone z możliwości dokonywania odwiertów. To z kolei może negatywnie wpłynąć na akcje takich potentatów paliwowych, jak Exxon Mobil.

Occidental Petroleum (OXY.US)

Programy wiertnicze Occidental Petroleum są w dużej mierze skoncentrowane na terytorium USA. Dlatego też wszelkie działania Demokratów zmierzające do ograniczenia odwiertów w USA i podniesienia podatków dla producentów ropy miałyby prawdopodobnie znacznie większy wpływ na Occidental niż na XOM. Demokraci z Kongresu próbowali nawet zmusić Fed, by skłonił amerykańskie banki do zaprzestania udzielania pożyczek firmom naftowym.

Grupa CME (CME.US)

Jeśli inflacja pozostanie problemem, a Demokraci zachowają całkowitą kontrolę nad Kongresem, mogą szukać sposobów na ograniczenie spekulacji rynkowej na towarach i surowcach. Byłby to istotny, negatywny czynnik dla CME Group, która prowadzi giełdy ułatwiające zakup towarów, w tym również wielu rodzajów płodów rolnych. Niektórzy z lewicy i wielu kongresowych demokratów twierdzi, że inflacja jest przynajmniej częściowo napędzana przez spekulantów z Wall Street. Jeśli inflacja pozostanie wysoka, a Demokraci zachowają kontrolę nad Kongresem, mogą dążyć do ograniczenia spekulacji towarami przez inwestorów z Wall Street, co może znacznie zaszkodzić CME Group.

Autor: Michał Stajniak, starszy analityk w XTB