BANI?")

O czasach VUCA słyszymy już od prawie 40 lat. Ostatni rok jeszcze bardziej wzmocnił poczucie chaosu. Postrzeganie rzeczywistości rynkowej, którą przez tyle lat staraliśmy się zrozumieć i ukształtować zostało rozbite. Czy krok w nieznane – przebranżowienie się – to dobre rozwiązanie dla poszukujących pracy i dla pracodawców? – tłumaczy Patrycja Załuska, ekspert ds. rynku pracy z Uniwersytetu SWPS.

Ekosystem BANI (ang. brittle, anxious, nonlinear, incomprehensible) stał się kruchą, niespokojną rzeczywistością zawodową doświadczaną przez każdego. Konieczność wdrożenia nowych, hybrydowych rozwiązań pokazała, że zarządzanie rozproszonym i różnorodnym jest dużym wyzwaniem, ale jednocześnie bardziej efektywnym.

Digitalizacja, przenikanie IT do życia ekonomicznego, kurczenie się jednych branż na rzecz rozwoju innych powodują większą niż dotychczas potrzebę gotowości wśród pracowników do zmiany branży, a nawet zawodu (ang. reskilling). Nabyte kompetencje przestają być wystarczające i pożądane przez pracodawców. Tym bardziej konieczne jest elastyczne podejście do rozwoju swojej kariery zawodowej. Potrzebny jest rozwój zarówno kompetencji twardych i miękkich, również tych budujących gotowość do zmian zawodowych.

Zmienny jak branża

Aby móc utrzymać konkurencyjność na rynkach lokalnych i międzynarodowych, firmy muszą nieustannie dbać i rozwijać przewagi konkurencyjne. Szansą na docieranie do możliwości rynkowych jest różnorodny zespół. Nie tylko wiekowo, płciowo czy kulturowo. Różnorodny w kontekście doświadczenia zawodowego zdobywanego w innych branżach i segmentach niż te, w których działa organizacja. Rozwój zwinności, efektywności i zespołowej kreatywności przyspiesza, gdy jego członkowie nie tylko są otwarci na rozwój, naukę czy doskonalenie umiejętności, ale również mają szansę „zanurzyć się” w naturalnie różnorodnym środowisku, z którego mogą czerpać.

Pojęcie branży nie jest dziś jednoznaczne. Przykładem jest IT, najczęściej rozumiana jako synteza wszystkich dziedzin informatyki. Działa na pograniczu telekomunikacji, a nawet reklamy. Firmy, które ją tworzą, nie tylko produkują sprzęt komputerowy i oprogramowanie, świadczą również usługi z zakresu selekcji i analizy danych, bezpiecznego przetwarzania informacji, zarządzania nimi czy przekazywania ich innym podmiotom. Branże coraz bardziej przenikają się wzajemnie, tracąc dotychczasowe granice i których determinujące je centra zmieniają się. Zatrudniający muszą otworzyć się na pracowników wnoszących „pozabranżowe” doświadczenie i wiedzę. Dzięki nim organizacja pozna struktury potencjalnych rynków i wyznaczy nowe ścieżki rozwoju.

Społeczny reskilling

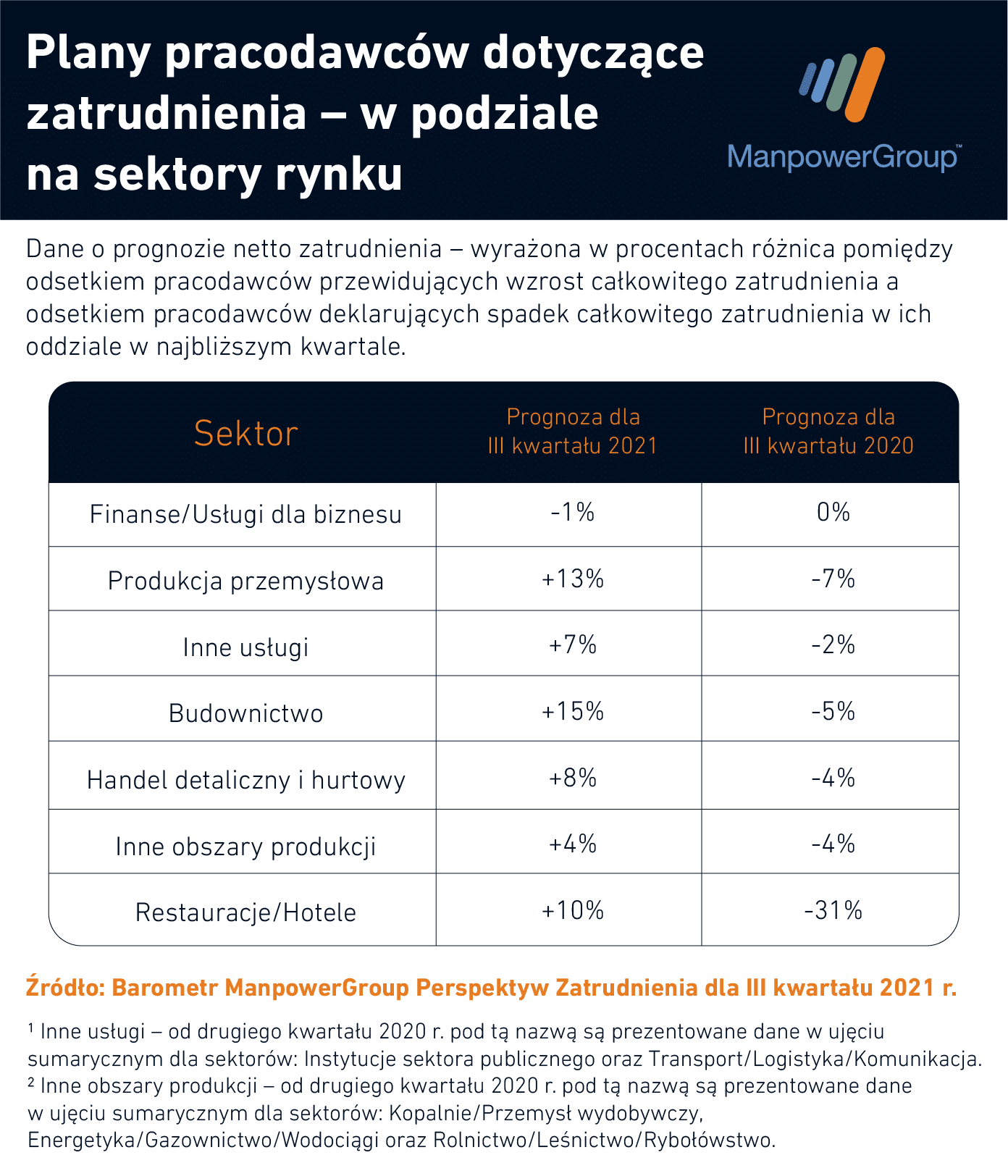

W ostatnim kwartale 2020 r. obawy o utratę pracy wzrosły z 10% do 14%. Wpływ na to mają obostrzenia wynikające z drugiej fali pandemii. Utraty pracy najbardziej obawiali się pracownicy branży hotelarskiej i gastronomii (27%), zatrudnieni w branży finansowej (21%) oraz ochronie (21%). Zaobserwowano również mniejszy optymizm w kwestii znalezienia nowej pracy w ciągu najbliższych 6 miesięcy – szansę na znalezienie jakiejkolwiek pracy widzi obecnie 79% badanych, a na znalezienie tak samo dobrej lub lepszej już tylko 55%.

O ile gotowość do zmiany obszaru zawodowego jest zauważalna wśród pracowników i kandydatów, to wśród pracodawców i osób odpowiedzialnych za rekrutację nie zawsze spotykamy otwartość na przyjęcie osoby spoza branży. A jest i będzie ona konieczna z uwagi na wciąż zmieniający się rynek pracy.

Poszukujemy osoby z doświadczeniem

Podczas rekrutacji sprawdzane są trzy obszary związane z postawą kandydata (nastawienie, motywacja), oczekiwaniami finansowymi i doświadczeniem (historia zawodowa, posiadane umiejętności, kompetencje, wiedza). Pozytywny rezultat rozmów pozwala przejść do etapu podpisania umowy i onboardingu.

Od czego zależy czas wdrożenia nowego pracownika? Pracodawca zakłada, że od poziomu zaangażowania pracownika (im większe, tym szybsze wdrożenie) i jego dotychczasowego doświadczenia (im bliższe roli zawodowej, tym szybsze wdrożenie). Pracownik zakłada, że potrzebne są jasno określony zakres współpracy i odpowiedzialności oraz dostępność informacji i możliwość ich weryfikacji. Co to oznacza w praktyce?

Jedną z najczęściej zgłaszanych potrzeb ze strony pracowników na etapie onboardingu jest możliwość uzyskania cyklicznej weryfikacji informacji na temat sposobu funkcjonowania firmy oraz zakresu swoich obowiązków. Znajomość tych obszarów oraz widoczna gotowość współpracy w postawie nowo zatrudnionego pracownika, zespołu, do którego dołącza i przełożonego, mają szansę zaowocować szybkim wdrożeniem i przynoszeniem wyników już w pierwszych tygodniach. Znajomość rynku, konkurencji, a nawet produktów i usług u pracowników z niewielkim doświadczeniem, wiąże się z umiejętnością wyszukiwania informacji i myślenia krytycznego, a u pracowników dojrzałych dodatkowo jest umocowana w wieloletniej obserwacji rynku, rozmów zawodowo-biznesowych, zainteresowań.

Jeśli jako jedno z kryteriów na etapie preselekcji zostanie przyjęta znajomość branży – organizacja zamyka sobie drogę do poznania kandydata, który może wnieść konkretną wartość lub rozwiązanie problemu. Szybkość i elastyczność są wynikiem wiedzy, jaką dysponuje przedsiębiorstwo. A wiedza jest złożona w ludziach. Im szerszy horyzont doświadczenia oni reprezentują, tym większe pole rynkowe firma ma szansę pokryć. Dodatkowo aktualizacja wiedzy pracowników wewnątrz organizacji może być naturalnie przyspieszona poprzez bezpośredni kontakt i współpracę z osobami z innych branż i profili zawodowych.

Zrozumieć „innego”

Zespół, który funkcjonuje w firmie, nie jest jednorodny, gdyż każdy z nas jest po prostu inny i codziennie spotykamy się z „innymi”. Do „inności” przyzwyczajamy się w czasie, ale jak się na nią otworzyć podczas procesu rekrutacji, szczególnie preselekcji kandydatów? Kluczem jest umiejętność zrozumienia doświadczenia kandydata. Zrozumienia wagi realizowanych przez niego ról zawodowych, często złożonych, obudowanych przez lata w dodatkowe projekty, odpowiedzialności, inicjatywy, wdrożenia. Oto przykład.

Magdalena – ponad 20 lat w sektorze bankowym, realizowała złożone projekty migracyjne. Jeden z nich, z uwagi na zbieg fuzji systemowej i prawnej, obarczony silnym ryzykiem. Zrealizowany przez nią z sukcesem z uwagi na posiadane wcześniej doświadczenie, pozwalające przewidzieć „czarne scenariusze”. Stoi za nią współpraca z działami IT, umiejętność szybkiego uczenia się nowych systemów i współpracy z technologią, Big Data, AI.

Roman – 17 lat w sektorze energetycznym, zarządzanie portfelami złożonych projektów, usprawnianie procesów w warunkach wysokiej niepewności, wysoka świadomość biznesowa, nastawienie na rozwój organizacji, z którą współpracuje, widoczne zmniejszenie rotacji pracowników produkcyjnych dzięki zmianie własnej komunikacji. Projekty realizowane przed czasem, generowane oszczędności budżetowe.

Obie osoby posiadają kompetencje poszukiwane na rynku pracy: myślenie projektowe, krytyczne myślenie, komunikacja, współpraca z technologią. Jeśli organizacja stoi przed wyzwaniem zbudowania na nowo długofalowej strategii, która będzie mogła się oprzeć kolejnym zawirowaniom rynkowym, zatrudnienie pracownika, dysponującego tak różnorodnymi kompetencjami, jest inwestycją o prawie pewnej stopie zwrotu. Osoba, która dysponuje kompetencjami wynikającymi z lat analizy, wdrażania, weryfikacji własnych działań, bez problemu jest w stanie w krótkim czasie nabyć wiedzę dotyczącą nowej branży, głównych graczy, konkurencji czy produktów. Natomiast to, co wnosi, to zabezpieczenie i potencjalne pokrycie nowych nieznanych jeszcze obszarów.

Podobny schemat można zauważyć w przypadku osób, decydujących się na zmianę zawodu. Pracownik, który poszerza swoje kompetencje w celu zmiany kierunku zawodowego, nie traci dotychczasowych. Nabywa kolejne specjalistyczne i dodatkowo wykazuje się gotowością do podejmowania zmian, umiejętnością zarządzania sobą w procesie zmiany, efektywnością zawodową, organizacją czasu i pracy własnej czy wreszcie tak poszukiwaną rezyliencją.

Zrozumieć „swojego”

Na najbliższe trzy miesiące jedynie 18% polskich przedsiębiorstw posiada plan działania związany z rozwojem kapitału ludzkiego. 51% polskich pracodawców nadal ma trudności z obsadzaniem miejsc pracy nowymi pracownikami. Największy odsetek firm – 33% – walczy z tym problemem poprzez zapewnianie dodatkowych szkoleń i możliwości rozwoju. W ciągu ostatnich 12 miesięcy, swoje kompetencje podniosło 23% Polaków. 62% deklaruje, że chce rozwijać swoją wiedzę i umiejętności w kolejnym roku, jeśli będzie miało taką możliwość.

Rynek BANI wymusza międzybranżowe przepływy pracowników, dodatkowo podnosi wśród organizacji potrzebę większej częstotliwości przeprowadzania dokładnej analizy w zakresie kapitału ludzkiego. Rozwój pracownika wewnątrz organizacji, umożliwienie przekwalifikowania zawodowego i obsadzenie w nowej roli zakłada, że firma zdefiniuje niezbędne kompetencje wewnątrz struktury. Równocześnie powinna zostać dokonana weryfikacja kapitału ludzkiego i decyzja podjęta wspólnie z pracownikiem dot. możliwości reskillingu. Aby takie decyzje nie były podejmowane na bazie osobistych przekonań, niedostatecznej wiedzy czy intuicji, warto zaangażować do tego procesu, m.in.: pracowników, menedżera liniowego, dział HR, Zarząd, po to, aby decyzje, które zostaną podjęte, były najlepsze dla ekosystemu organizacji. Korzyści z otwarcia się i zrozumienia kompetencji, również okołozawodowych, pracowników i odpowiednie ich ukierunkowanie wpływają m.in. na: zmniejszenie kosztów rekrutacji, zmniejszenie rotacji, bardziej bezpieczną realizację projektów, podniesienie zaangażowania i lojalności pracowników.

„Inny” power

Wiedza optymalizuje koszty organizacji i społeczeństwa. Dzięki weryfikacji kapitału ludzkiego wiemy kogo mamy, kogo możemy rozwijać i w jakim kierunku, kogo będziemy poszukiwać z zewnątrz. Wąskie gardła w postaci wakatów na rynku pracy, luk kompetencyjnych wewnątrz firm, niedopasowania aktualnej edukacji do potrzeb i realiów rynkowych mają szansę być krok po kroku elastycznie pokrywane dzięki otwarciu na różnorodność doświadczenia i kompetencji. Zmienność rynku wymaga modyfikowania dotychczasowych modeli pracy lub tworzenia zupełnie nowych. W ślad za digitalizacją, przenikającymi się branżami, musi nastąpić otwarcie i uelastycznienie modelu rekrutacji.

Kompetencje przyszłości tak mocno osadzone w kontekście, złożone i wielowarstwowe wymagają rozumienia płaszczyzn, w których są rozwijane. Power skills nie są branżowe. Firma zyska moc wtedy, gdy otworzy się i zrozumie doświadczenie „innych”.

Patrycja Załuska, ekspert ds. rynku pracy, Uniwersytet SWPS

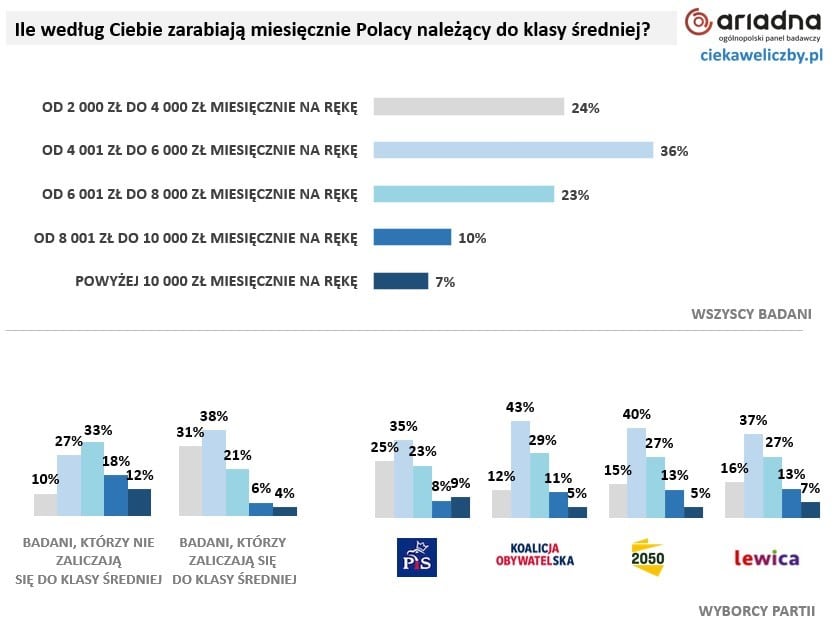

zalicza siebie do klasy średniej")