Za chwilę minie pół roku odkąd lokale gastronomiczne mogą działać najwyżej z ofertą na wynos. Drzwi przed gośćmi są zamknięte, a zaległości branży rosną, w 11 miesięcy pandemii od kwietnia do lutego podwyższyły się o jedną dziesiątą, do prawie 715 mln zł. 7 na 10 firm określa swoją kondycję finansową jako słabą i złą, wynika z danych Rejestru Dłużników BIG InfoMonitor oraz Dun & Bradstreet. Im bardziej pogarsza się sytuacja restauratorów, tym więcej pojawia się pomysłów na specjalną pomoc dla nich, od obniżki VAT, przez bony gastronomiczne, do otwierania ogródków. Na razie jednak żaden jeszcze nie działa.

Jak wynika z analiz Izby Gospodarczej Gastronomii Polskiej (IGGP) w minionym roku sektor gastro mógł stracić nawet 30 mld zł. Organizacja szacuje, że gdyby w najbliższym czasie ograniczenia zostały mimo wszystko zniesione, to dla 15 tys. restauratorów może być już za późno – taka sytuacja dotknęłaby więcej niż co piąty lokal. Konsekwencje mogą też być mocno odczuwalne w zatrudnieniu. Z około miliona osób, które pracują w gastronomii, pracę może stracić nawet 250 tys.

– Lockdown obowiązywał gastronomię w minionym roku od marca do maja, ponownie zadziałał od 24 października i nic nie wskazuje, żeby w najbliższym czasie miał się skończyć. Niektóre lokale prowadzą sprzedaż na wynos, częściowo rekompensując sobie w ten sposób spadek obrotów. Ich trudna sytuacja skłoniła władze do wyjścia z pomysłem czasowego obniżenia podatku VAT na usługi gastronomiczne, a także wprowadzenia na wzór bonów turystycznych bonów żywnościowych. Pojawiają się również zapowiedzi otwarcia ogródków – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – Branża, która nigdy nie była prymusem, jeśli chodzi o jakość rozliczeń z dostawcami i instytucjami finansowymi, w pandemii powiększa zaległości na jeszcze większą skalę. Jej przeterminowane zobowiązania wobec kontrahentów w ciągu 11 miesięcy różnego rodzaju ograniczeń działania, urosły dwa razy szybciej niż w przypadku ogółu firm – dodaje.

Gdy w okresie od końca marca ub.r. do końca lutego tego roku zaległości wszystkich podmiotów notowanych w Rejestrze Dłużników BIG InfoMonitor oraz w BIK podwyższyły się o 5,4 proc., w przypadku gastronomii było to 10,4 proc. – Wprawdzie zmiana ta jest daleka od 26 proc. odnotowanych w turystyce czy niemal 40 proc. w wynajmie maszyn, urządzeń i pojazdów, ale i tak jest niepokojąca – zauważa Sławomir Grzelczak. Trudną sytuację gastronomii potwierdzają statystyki dotyczące wykorzystania pomocy z zakończonej w marcu Tarczy Finansowej 2.0 PFR. W sytuacji, gdy jednym z warunków otrzymania wsparcia, były przychody niższe o co najmniej 30 proc. sięgnęła po nie grubo ponad połowa firm, wynika z wstępnych informacji.

Gastronomia ma pozostać pod kroplówką

Rząd już zapowiedział, że chce zapewnić dodatkową pomoc dla branży gastronomicznej i hotelarskiej także po zakończeniu III fali pandemii COVID-19. Pomysłów na to, jak mogłaby ona wyglądać, jest sporo. Jeden z nich to wzorowany na bonie turystycznym bon żywnościowy. Miałyby trafiać do pracowników firm, które zapłaciłyby np. połowę wartości bonu, a resztę kwoty pokrywałoby państwo. Obdarowani bonami mogliby je wykorzystać zamawiając posiłki na wynos w dowolnej restauracji. Drugim proponowanym rozwiązaniem jest okresowe obniżenie stawki podatku VAT na usługi gastronomiczne z obecnych 8 do 5 proc. Obniżka miałaby obowiązywać wyłącznie do końca 2021 r. Światełkiem w tunelu jest też rozważana przez rząd ewentualność otwarcia ogródków restauracyjnych, gdy tylko się ociepli. Tu jednak z pewnością spore znaczenie ma też liczba zachorowań na COVID-19. Jak na razie jednak, wiosna wciąż kaprysi i chorych jest wielu. A te i inne możliwości wsparcia pozostają w sferze rozważań i zapowiedzi.

Ciężka sytuacja branży powoduje, że przedsiębiorcy nie wahają się podejmować radykalnych działań. Za chwilę mają złożyć największy w historii Polski pozew grupowy przeciwko Skarbowi Państwa, który ich zdaniem powinien zapłacić firmom odszkodowania. Uznają bowiem, że dotychczasowa pomoc państwa jest niewystarczająca. Wielu restauratorów decyduje się także na mniej lub bardziej jawne prowadzenie działalności niezależnie od aktualnych ograniczeń, licząc się z tym, że nałożone zostaną na nich za to kary.

Przybywa firm z zaległościami i samych zaległości

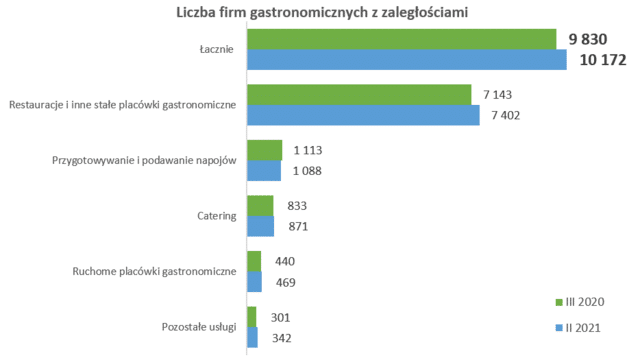

Jak pokazują dane Rejestru Dłużników BIG InfoMonitor i bazy BIK, na koniec marca 2020 r., na starcie pandemii, zaległości wobec dostawców i banków miało 9830 firm (aktywnych, zawieszonych i zamkniętych) prowadzących działalność usługową związaną z wyżywieniem. Do końca lutego tego roku liczba ta wzrosła o 342 podmioty, do 10 172.

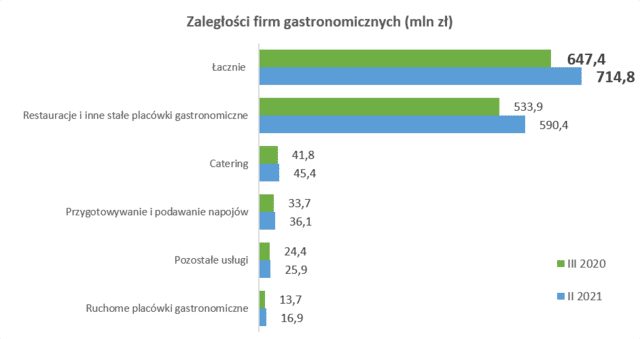

Według danych Rejestru Dłużników BIG InfoMonitor oraz BIK jeszcze przed lockdownem przeterminowane zadłużenie gastronomii przekraczało 647 mln zł i choć w ciągu roku odsetek podmiotów z problemami utrzymał się na poziomie 7,30 proc., to kwota zobowiązań wzrosła o 67,4 mln zł, czyli ponad 10 proc.

Najbardziej, bo o 22 proc. podwyższyły się w czasie lockdownu przeterminowane zobowiązania mobilnych punktów gastronomicznych, na koniec lutego br. wyniosły prawie 17 mln zł. Największa kwota nieopłaconych zobowiązań spoczywa jednak na restauracjach i stacjonarnych punktach gastronomicznych – ponad 590 mln zł, tu jest też największy odsetek firm, które opóźniają rozliczenia z dostawcami i bankami – 8,1 proc., przy średniej dla całej gospodarki wynoszącej 5,9 proc.

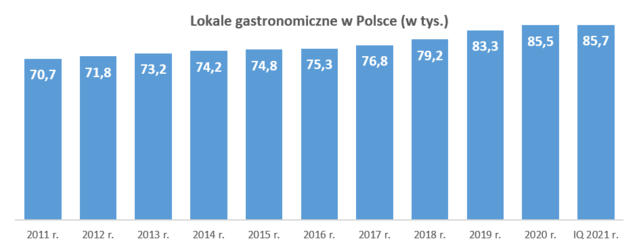

Ubyło chętnych do otwierania nowych restauracji

Według danych Dun & Bradstreet, tylko w pierwszym kwartale 2021 zarejestrowano 1,3 tys. nowych przedsiębiorstw w branży gastronomicznej, a jednocześnie wykreślono 1,1 tys. Oznacza to, że w Polsce w porównaniu do 2020 roku, obserwujemy znacznie spowolniony proces przyrostu nowych lokali. Przypomnijmy, mimo pandemii i licznych obostrzeń, w 2020 r. ich liczba wzrosła o 2,2 proc. Na koniec I kwartału 2021 roku liczbę wszystkich zarejestrowanych działalności gastronomicznych szacuje się na blisko 85,7 tys.

Kryzys w branży doskonale obrazuje liczba zawieszonych podmiotów. W I kwartale 2021 r. zawieszono działalność 630 lokali gastronomicznych, co w porównaniu do analogicznego okresu roku ubiegłego stanowi wzrost o 10 proc. Wedle szacunków w całym 2020 roku zawieszono działalność blisko 10 proc. wszystkich lokali gastronomicznych. Z czego trwale zbankrutowało i zostało wykreślonych 341, w zawieszeniu nadal pozostawało 4861, a na rynek w 2020 r. powróciło tylko 1516.

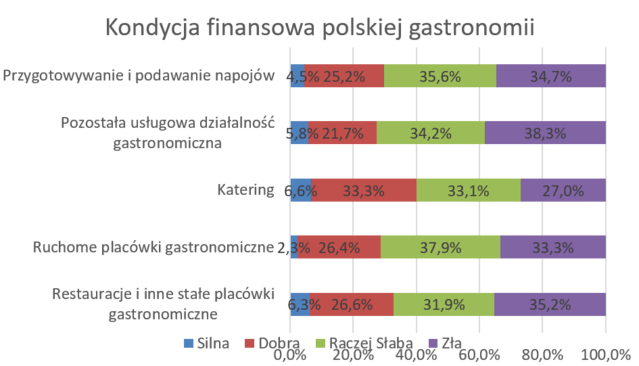

Blisko 70 proc. przedsiębiorstw ma kłopoty

Dun & Bradstreet Company zbadał także kondycję finansową blisko 4,5 tys. polskich punktów gastronomicznych. Wyniki nie napawają optymizmem, bo na koniec stycznia około 70 proc. z nich miało większe lub mniejsze kłopoty finansowe. Na tle branży najlepiej prezentowały się stałe restauracje i firmy cateringowe, które cały czas ratuje możliwość wydawania posiłków bez konieczności przebywania klienta w lokalu. Mimo wszystko niespełna 40 proc. z nich było w dobrej i silnej kondycji, z czego zaledwie 6,6 proc. oceniało sytuację finansową maksymalnie pozytywnie. Jeśli mowa o restauracjach to na koniec stycznia zaledwie 6,3 proc. było w kondycji bardzo dobrej, 26,6 proc. w dobrej, aż 31,9 proc. raczej w słabej i 35,2 proc. w bardzo złej.

![Naukowcy stworzyli syntetyczne związki imitujące działanie ludzkich peptydów. Mogą być skuteczne w walce z koronawirusem czy opryszczką [DEPESZA]](https://ceo.com.pl/wp-content/uploads/2021/04/laboratorium-probki-foto3w_1000_small-768x433.jpg "Naukowcy stworzyli syntetyczne związki imitujące działanie ludzkich peptydów. Mogą być skuteczne w walce z koronawirusem czy opryszczką [DEPESZA]")