– W Krajowym Planie Odbudowy całkowicie pomija się promocję naszej gospodarki. Brakuje choćby jednej złotówki na wsparcie branży targowej, tak mocno związanej zawsze z pomocą dla polskiego biznesu w działaniach proeksportowych! – uważają przedstawiciele branży targowej. Ich zdaniem, nadmienia się obecną przewagę importu nad eksportem zarówno usług, jak i produktów i konieczność zmiany proporcji w tym względzie i próżno tu szukać choćby jednego słowa na temat podjęcia konkretnych działań w tej materii.

- Szumne deklaracje o największych od drugiej wojny światowej środkach skierowanych do naszej gospodarki na odbudowę możliwości produkcyjnych oraz usługowych okazują się być jedynie pustymi frazesami.

- W rzeczywistości ignorują one pomoc dla firm bądź – w najlepszym wypadku – ograniczają ją do poziomu zbliżającego się do zera.

- Targi jako jedno z głównych narzędzi wsparcia gospodarki potrzebują dziś pomocy sektorowej, tym bardziej, że ich ponowny start cały czas stoi pod znakiem zapytania ze względu na sprzeczne scenariusze sytuacji epidemicznej.

Krajowy Plan Odbudowy (KPO) dysponuje ogromnymi środkami na po pandemiczną aktywizacje polskiej gospodarki. Od samego początku budzi on nadzieję rodzimych przedsiębiorców – tych przede wszystkim, którzy od roku muszą wstrzymywać się ze swoją działalnością. Dotyczy to branży targowej, która w ciągu ostatnich 30 lat miała ogromny wkład w promocje każdej gałęzi naszej ekonomii. Im więcej jednak szczegółów o Planie wiadomo, tym więcej zastrzeżeń. Dziś główne pytania dotyczą tego, czy branża targowa – wraz z całą infrastrukturą tzw. przemysłu spotkań – liczyć może w ogóle na jakiekolwiek wsparcie z Planu.

– Autorzy projektu Planu skreślają w nim od razu, i to w sposób bezwzględny, wszelkie dziedziny gospodarki, które wymagają kontaktów bezpośrednich pomiędzy dostawcami i odbiorcami produktów i usług – zauważa Paweł Montewka z Komitetu Obrony Branży Targowej i wskazuje, że taka strategia określona w KPO to brak możliwości skorzystania ze środków UE dla wszystkich firm z branż gastronomicznej oraz spotkań, eventów, konferencji i targów. – Chodzi więc o dziesiątki, a może nawet setki, tysięcy firm działających w usługach. Wiele z nich na przestrzeni ostatnich 30 lat wypracowało sobie znaczącą pozycję na świecie, stając się swego rodzaju symbolem rozwoju polskiej gospodarki na świecie. Przedsiębiorstwa targowe – np. projektujące i budujące przestrzenie wystawiennicze na najważniejszych branżowych imprezach – najwyraźniej muszą poradzić sobie same, co i tak robią niemal od początku pandemii – konstatuje Paweł Montewka i dodaje, że podobnie jest z innymi podmiotami, z którymi takie podmioty współpracują – np. z dostawcami elementów meblarskich czy metaloplastycznych czy innych usług koniecznych dla funkcjonowania targów.

Analiza projektu Planu nastraja go raczej pesymistycznie. – Na faktyczną realizację celu strategicznego – odbudowę potencjału rozwojowego gospodarki przewidziano zaledwie skromne środki. Duże zaś – przeznaczone są m.in. na stopniowe odchodzenie od paliw stałych na rzecz OZE, przy czym bez wyboru tańszego wariantu tworzenia dużej ilości mikro elektrowni słonecznych, lecz postawiono od razu na mega farmy wiatrowe w specjalnej strefie ekonomicznej Bałtyku. Rozwiązanie tyle kontrowersyjne, co chyba najdroższe z możliwych. Spore kwoty zostały przeznaczone dla instytutów badawczych oraz dla dużych przedsiębiorstw – najczęściej wielkich spółek skarbu Państwa, które i tak dysponują bardzo korzystnymi możliwościami finansowymi, a teraz dodatkowo będą mogły z tych środków zmodernizować swój potencjał produkcyjno – wytwórczy, a także wydać je na poprawę pracy administracji publicznej – obawia się Paweł Montewka. Reprezentujący Komitet Obrony Branży Targowej Krzysztof Szofer przypomina z kolei, że doraźnie wprowadzane u nas tzw. tarcze pomocowe, jako główny wyznacznik, kto może stać się ich beneficjentem, ustanowiły określone numery PKD. – Wszystkie dotychczasowe rządowe edycje programów wsparcia, z żelazną wręcz konsekwencją, pomijają prawie 90 procent firm pracujących dla targów. Powodem jest właśnie ich „zły” PKD. Dzieje się tak, pomimo apeli i wyjaśnień branży znajdującej się dziś na skraju upadku. 73.11.Z, bo o nim mowa, to właśnie ten numer, który cały czas jest poza listą zakwalifikowanych do pomocy przedsiębiorstw – zwraca uwagę Krzysztof Szofer, odwołując się do wsparcia, z jakiego korzystają przedsiębiorcy w innych krajach UE.

– We Francji, a zwłaszcza – w bliższych nam Niemczech przyznanie pomocy zależy wyłącznie od spadku przychodów w firmach. Dodatkowo – na początku tego roku rząd w Berlinie przeznaczył aż 642 milionów euro sektorowego wsparcia dla wszystkich gospodarczych podmiotów, które pracują dla branżowych imprez targowych. Dzięki temu mają one sporą szansę dotrwać do lepszych czasów, aby od razu zabrać się za szybką odbudowę tego segmentu odpowiedzialnego za promocję gospodarki – opisuje Krzysztof Szofer. Tłumaczy, że u nas zaś, adresatami Programu Odbudowy mają być między innymi przedsiębiorcy i przedsiębiorstwa, które otrzymają środki na dywersyfikację profilu działalności i odbudowę inwestycji, zarówno w sektorach najbardziej dotkniętych skutkami pandemii (np. turystyka, kultura, gastronomia i handel) oraz nowe inwestycje na rozbudowę potencjału innowacji, elektromobliności, wdrożenia zielonych technologii i produktów oraz rozwoju aplikacji i usług w zakresie cyfryzacji. – Ale jak to wygląda w rzeczywistości, widać dopiero po alokacji środków – mówi i przedstawia wyniki bardziej szczegółowej analizy.

– Autorzy projektu przeznaczają kwotę 4,133 mld EUR na odporność i konkurencyjność gospodarki, 4,262 mld EUR na system ochrony zdrowia, 3.034 mld EUR na transformację cyfrową, aż 6,1 mld EUR na zieloną transformację dotyczącą transportu i mobilności oraz 6,4 mld EUR na zieloną energię. Jak widać, taki podział środków ewidentnie przeznacza na działania bezpośrednie w obszar gospodarki kwotę około 17,3% ze środków bezzwrotnych na gospodarkę – wylicza, uważając, że taka proporcja podziału środków z pewnością byłaby dobra w czasach normalnej prosperity gospodarczej. W dobie kryzysu spowodowanego COVID 19 jest zaś kompletnym absurdem. – Kwota około 16 mld PLN na pomoc dla firm dotkniętych w sposób szczególny epidemią – zamrożonych często przez okres bliski półtora roku – to mniej niż przeznaczono na jedną tylko tarczę – PFR 2.0. Pieniądze te miałby zostać przeznaczone na inwestowanie firm w przebranżowienie oraz stwarzanie tzw. drugich filarów produkcji oraz świadczenia usług. To bardzo mała suma, jak na potrzeby gospodarcze naszych firm – wskazuje Krzysztof Szofer i przygląda się, jak została kwota 4,133 mld EUR podzielona. – Wyznaczono szereg celów pośrednich, i tak celem o sygnaturze A1.1.1 jest wspieranie inwestycji w przedsiębiorstwach – na ten cel wyasygnowano – uwaga aż 300 mln EUR !!! – wskazuje, opisując pozostałe cele komponentu. – Na przykład inwestycje w skrócenie łańcucha dostaw rolno- spożywczych – 500 mln EUR /,a zatem inwestycja bardzo ważna, bo chyba wszyscy doświadczamy, jak często dostawy do sklepów spożywczych są nieregularne i jak mocno odczuwamy braki na półkach/, wsparcie zielonych rozwiązań w przedsiębiorstwach obniżających emisję gospodarki – 400 mln EUR /, co w czasach, kiedy firmy stoją na krawędzi bankructwa, postawi je na nogi, poprawiając z pewnością poziom emisji szkodliwych substancji/ czy też przygotowanie terenów inwestycyjnych – kwota 350 mln EUR /skoro nie mamy pieniędzy na bieżące funkcjonowanie, na pewno zainteresujemy się terenami inwestycyjnymi/ – komentuje.

Jego zdaniem swoiste kuriozum w dobie kryzysu to przeznaczenie na mobilność bezzałogową kwoty 164 mln EUR. I tak, jak zauważa, kwota prawie 4 mld EUR kurczy się do faktycznej kwoty około 300 mln EUR.

Kolejne ciekawe, wskazane przez niego, elementy programu odbudowy to:

- Kwota 3,201 mld EUR na poprawę efektywności energetycznej budynków mieszkalnych – czy to dziś na pewno idealne narzędzie pomocy do podniesienia się ze stanu kryzysu gospodarki?,

- Wsparcie rozwoju nowoczesnego uczenia się – 543 mln EUR – adresatem pomocy jest MEN

- Ważny gospodarczo program opieki nad dziećmi do lat 3 – 381 mln EUR z docelową pomocą dla 9000 osób

- Program przeznaczony dla ministerstw oraz administracji publicznej zwiększający cyberbezpieczeństwo 443 mln EUR,

- E-usługi wspomagające działanie administracji publicznej z kwotą 457 mln EUR,

- I może nieco mniej dyskusyjny, ale bardzo kosztowny – program rozwoju technologii wodorowych i paliw alternatywnych z kwotą 797 mln EUR

Bez komentarza pozostawia inwestycje w ochronę zdrowia oraz zieloną energię, która oparta została o farmy wiatrowe posadowione na Bałtyku.

Projekt Krajowego Programu Odbudowy i Zwiększania Odporności KPO to dokument przedstawiony do konsultacji jako odpowiedź rządu RP na europejski instrument RRF – Recovery and Resilience Facility. – Zgodnie z nazwą oraz momentem, w którym powstaje ten program, przeznaczony jest on na odbudowę gospodarki po epidemii COVID 19 oraz na zwiększenie odporności gospodarki na pojawiające się zjawiska kryzysowe – mówi Paweł Montewka z Komitetu Obrony Branży Targowej. Wymienia, na co pójść mają te środki.

W ramach tego programu przewidziano dla Polski kwotę 58,1 mld EUR, które rozdzielono na środki bezzwrotne 23,9 mld EUR oraz zwrotne na poziomie 34,2 mld EUR. Zgodnie z sześcioma rekomendowanymi przez UE filarami, środki powinny być dystrybułowane na:

1.zieloną transformację,

2.transformację cyfrową,

3.inteligentny i trwały wzrost sprzyjający włączeniu społecznemu,

4.spójność społeczną terytorialną,

5.opiekę zdrowotną oraz odporność gospodarczą, społeczną i instytucjonalną,

6.politykę na rzecz następnego pokolenia – taką jak edukacja i rozwijanie umiejętności.

– Już na pierwszy rzut oka widać, że takie priorytety to zupełnie co innego niż główny cel, jaki miał przyświecać powstaniu programu, czyli niwelowanie gospodarczych i społecznych skutków epidemii COVID 19 – zauważa Paweł Montewka i tłumaczy:

– Jak widać, na faktyczną realizację celu strategicznego – odbudowę potencjału rozwojowego gospodarki przewidziano środki bardzo skromne, a może wręcz symboliczne. Duże środki przeznaczone są na stopniowe odchodzenie od paliw stałych na rzecz OZE, ale nie wybrano tutaj tańszego wariantu tworzenia dużej ilości mikro elektrowni słonecznych, tylko postawiono na farmy wiatrowe w specjalnej strefie ekonomicznej Bałtyku. Rozwiązanie tyle kontrowersyjne, co chyba najdroższe z możliwych. Spore kwoty zostały przeznaczone dla instytutów badawczych oraz dla dużych przedsiębiorstw – najczęściej dużych spółek skarbu Państwa, które będą mogły z tych środków zmodernizować swój potencjał produkcyjno – wytwórczy, a także na poprawę pracy administracji publicznej – opisuje możliwe przeznaczenie środków z Planu Paweł Montewka i pyta:

– Co z tego, że będziemy dysponować ocieplonym i ogrzanym przez OZE mieszkaniem, jeśli nie będziemy mieli pracy, a co za tym idzie, środków do życia? Program KPO dotyczy wsparcia wybranych branż, na których władza, zdaniem autorów, mogłaby zarobić pieniądze lub zbić kapitał polityczny. Nie jest to jednak w ogóle program odbudowy najbardziej poszkodowanych przez COVID 19 przedsiębiorstw. Całkowity brak w nim np. branży, która od ponad roku pozostaje zamknięta i pozostanie w tym stanie przez jeszcze co najmniej pół roku – branży spotkań z takimi wiodącymi segmentami jak np. targi – zwraca uwagę.

Jego zdaniem, projekt KPO przedstawiony do konsultacji to dokument posiadający jedną bardzo ważną wadę – ma źle wykonaną alokację środków. – Największe nakłady należy przeznaczyć na odbudowę naszego potencjału gospodarczego, na wsparcie przedsiębiorstw w zakresie poszukiwania nowych dróg rozwoju – przebranżowienie oraz na intensywną promocję w miarę dobrze funkcjonujących firm, które mimo pandemicznej sytuacji, gotowe są na nawiązanie kontaktów handlowych z partnerami w Europie i na świecie. W tym właśnie zakresie rola targów jest nieoceniona – podsumowuje Paweł Montewka.

W Polsce działa około 4 i pół tysiąca firm pracujących dla targów. Wiele z nich to także podwykonawcy dla zagranicznych organizatorów targów – np. z Niemiec. Na imprezy targowe w Polsce – głównie w Poznaniu, Kielcach, Gdańsku czy Krakowie, przyjeżdżały dziesiątki tysięcy gości także zza granicy. Brali udział m.in. w targach Budma czy Amberif. Choć w ciągu ostatniego roku swoją działalność zakończyły specjalizujące się w organizacji branżowych imprez podmioty Expo Silesia czy Expo Mazury, znaczna większość firm tego sektora wciąż chce wznowienia stałej aktywności. Z przeprowadzonych przez Międzynarodowe Targi Poznańskie badań wynika, że prawie 90% przedsiębiorstw oczekuje z niecierpliwością możliwości powrotu do tradycyjnych targów. Obecne straty branży targowej sięgają 2 miliardów złotych i stale się powiększają.

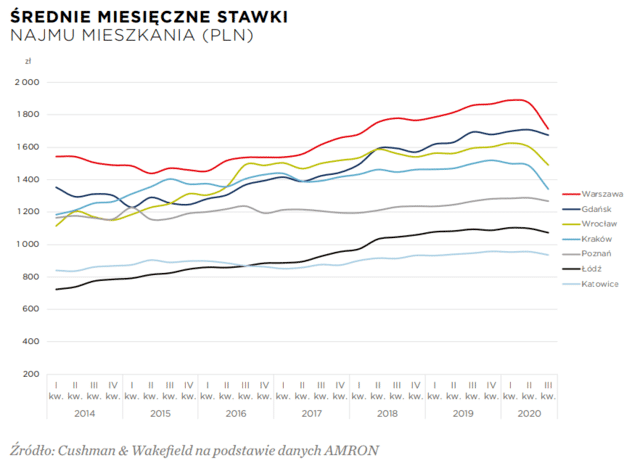

Pomimo spadków średnich stawek czynszu, rośnie liczba inwestorów instytucjonalnych PRS deklarujących chęć wejścia do Polski i stworzenia portfeli liczących setki, a nawet tysiące mieszkań na wynajem. Najbardziej aktywna grupa inwestorów to specjalistyczne fundusze niemieckie, fundusze private equity z USA i Wielkiej Brytanii oraz inne specjalistyczne instytucje inwestycyjne z regionu Europy Środkowo-Wschodniej.

Pomimo spadków średnich stawek czynszu, rośnie liczba inwestorów instytucjonalnych PRS deklarujących chęć wejścia do Polski i stworzenia portfeli liczących setki, a nawet tysiące mieszkań na wynajem. Najbardziej aktywna grupa inwestorów to specjalistyczne fundusze niemieckie, fundusze private equity z USA i Wielkiej Brytanii oraz inne specjalistyczne instytucje inwestycyjne z regionu Europy Środkowo-Wschodniej.