Wartość rynku wolnych strzelców w naszym kraju zwiększy się w tym roku o ponad ¼ i przekroczy 12 mld zł. Na amerykańskim, najbardziej rozwiniętym, rynku pracuje już 60 milionów ludzi, a jego wartość w br. to ponad 1 bilion dolarów. Globalny rynek będzie w 2020 r. wart ponad 3 biliony dolarów. Co wpływa na tak dynamiczny jego rozwój? Co przyciąga pracowników do niego i na jakie zarobki mogą liczyć? Jak pandemia go zmienia? Najnowszy obraz rodzimego i światowego rynku freelancerskiego prezentuje raport Useme.com.

Napędzana zmianami demograficznymi, postępem technologicznym, a także nowym paradygmatem rynku pracy, gospodarka wolnych strzelców kwitnie. A freelancing staje się preferowanym stylem zarabiania, jak i życia dla milionów osób na świecie. „Geek economy” rozwija się w zawrotnym tempie i jest już nie tylko dorywczym zajęciem, ale także stałym i coraz lepiej płatnym sposobem zarobkowania. Pandemia Covid-19 tylko ten proces przyśpieszyła. Paradoksalnie kryzys, redukcja etatów w przedsiębiorstwach i wstrzymanie rekrutacji jest dobrą wiadomością dla wolnych strzelców. Nie od dziś bowiem wiadomo, że outsourcing usług czy pracy jest sposobem na optymalizację kosztów w firmach. A w turbulentnych czasach, freelancing przychodzi z pomocą.

Rynek amerykański i światowy

W USA liczba freelancerów przekroczyła już 57 milionów osób i zarobili oni blisko bilion dolarów, podczas gdy wartość całego globalnego rynku wyniosła w 2019 r. 2,8 biliona dolarów. Według analityków rynku, w bieżącym roku, te liczby zmienią się co najmniej o 1/5 na plus. Z globalnych badań, przeprowadzonych w 2020 r. na próbie ponad 7 tysięcy freelancerów z ponad 150 krajów wynika, że młodsze generacje, takie jak pokolenie Z czy millenialsów, stanowią zdecydowaną większość dzisiejszej wolnych strzelców na świecie. W Azji Południowo-Wschodniej 82% pracowników ma mniej niż 35 lat, podczas gdy w Ameryce Północnej tylko 47%. Z drugiej strony, freelancerzy w wieku powyżej 55 lat, zarabiają ponad dwa razy więcej niż ich młodsi rówieśnicy. Średnia ogólnoświatowa stawka godzinowa pobierana przez freelancerów wynosi aktualnie 21$ i jest wyższa o 2 $ w porównaniu z ubiegłym rokiem. A przeciętny zarobek amerykańskich wolnych strzelców jest wyższy niż globalna średnia o 33% i wynosi 28$. Najwyżej opłacanymi wolnymi strzelcami są eksperci w programowaniu, IT oraz prawnicy. A najwyższa stawka, zaoferowana za pośrednictwem platform dedykowanych freelancerom, to 255 $/godzinę pracy dla mecenasa, który specjalizuje się w restrukturyzacji prawnej podmiotów gospodarczych.

Wolni strzelcy w Polsce

Z raportu „Freelancing w Polsce – edycja 2020”, przygotowanego jak co roku przez platformę Useme.com wynika, że także w naszym kraju rynek freelancerów rośnie dynamicznie, zarówno pod kątem wartości, jak i liczby wolnych strzelców. Co prawda, jeszcze dużo brakuje nam do stanu rozwoju tego rynku w USA czy Wielkiej Brytanii, jednak zmiany które zachodzą nad Wisłą szybko zbliżają nas do najbardziej rozwiniętych krajów na świecie.

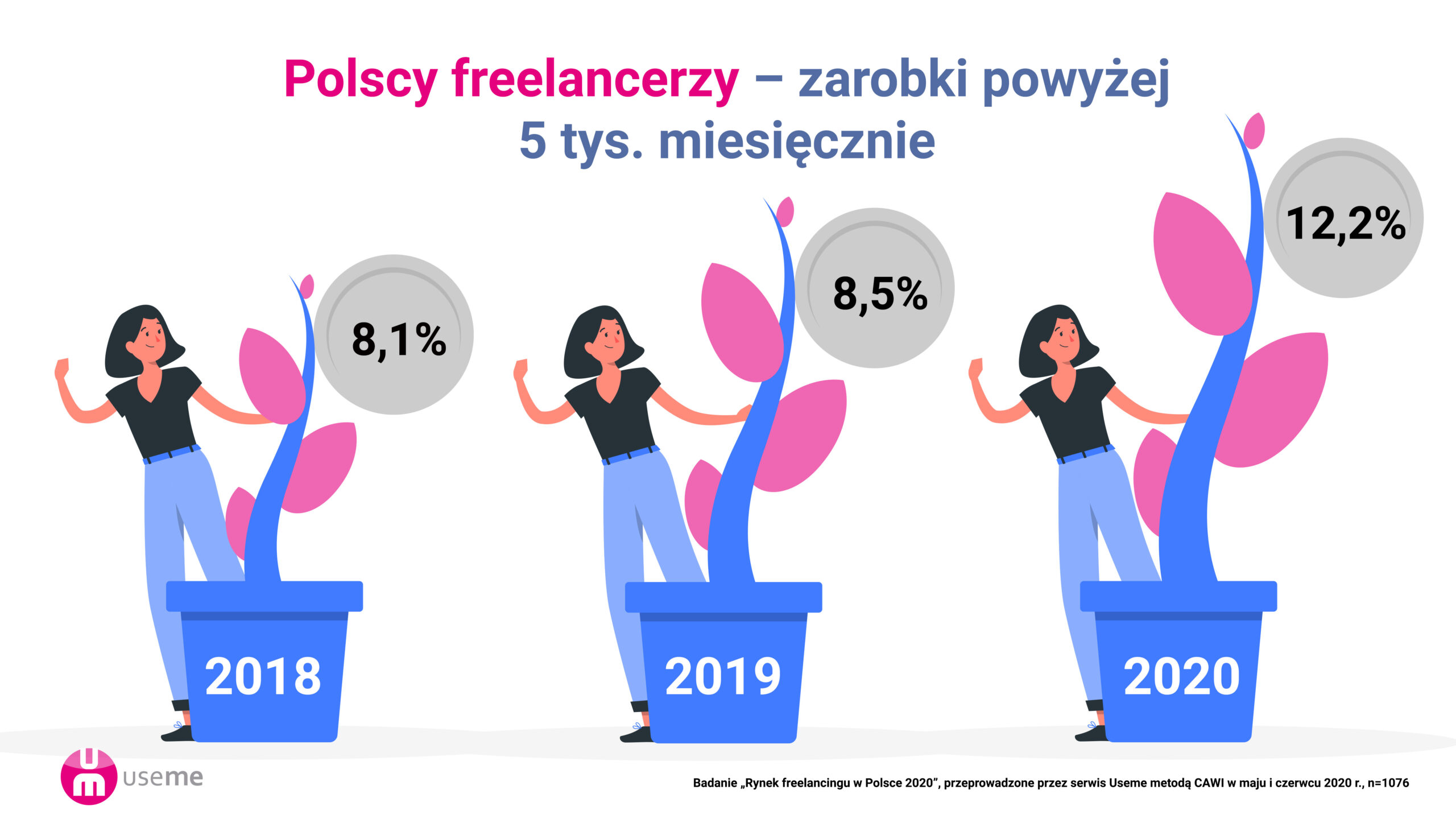

– Wartość całego rynku freelancingu w Polsce zwiększy się w 2020 roku o 28% i urośnie do poziomu 12,16 mld zł. – mówi Przemysław Głośny, prezes Useme.com. – Aktualnie na tym rynku zachodzą duże zmiany, które kształtowane są zarówno przez globalne czynniki, np. przechodzenie na model pracy zdalnej, jak i lokalne, np. profesjonalizacja sektora. W tym roku, doszedł jeszcze jeden czynnik, którego w zeszłym roku nikt nie brał pod uwagę – pandemia. Covid-19 przyczynił się upowszechnia pracy w modelu zdalnym, choć także wprowadził przyczynił się komplikacji na tym rynku. – dodaje Głośny z Useme.com.

Jak wynika z tegorocznych badań Useme, koronawirus dla ponad połowy (51,88%) respondentów nie wpłynął ani negatywnie, ani pozytywnie na wysokość wyceny prac. Jednak wielu respondentów uważa, że pandemia, a zwłaszcza lockdown gospodarki odcisnął swoje piętno na rynku wolnych strzelców w Polsce. Aż 64,29% respondentów deklaruje, że sytuacja w branży uległa pogorszeniu lub znaczącemu pogorszeniu. Dla 57,89% wolnych strzelców zmniejszyła się liczba zleceń czy ogólnie pracy. Jedynie dla 28,2% badanych sytuacja pozostała bez zmian.

Na rodzimym rynku zaszło sporo zmian w stosunku do lat ubiegłych. Wśród nich, można wymienić m.in. zmianę statusu freelancerów. Wolny strzelec w Polsce przestał się kojarzyć z uczącym się amatorem, który w związku z brakiem pracy w off-linie, szuka zleceń w sieci. Freelancer, to coraz częściej wysokiej klasy praktyk, który sam wybiera taką formę zatrudnienia, z uwagi na coraz istotniejszy dla młodych ludzi work-life balance. Bycie freelancerem w 2020 roku nie tylko brzmi dumnie, ale także aspirująco.

Freelancer czyli kto?

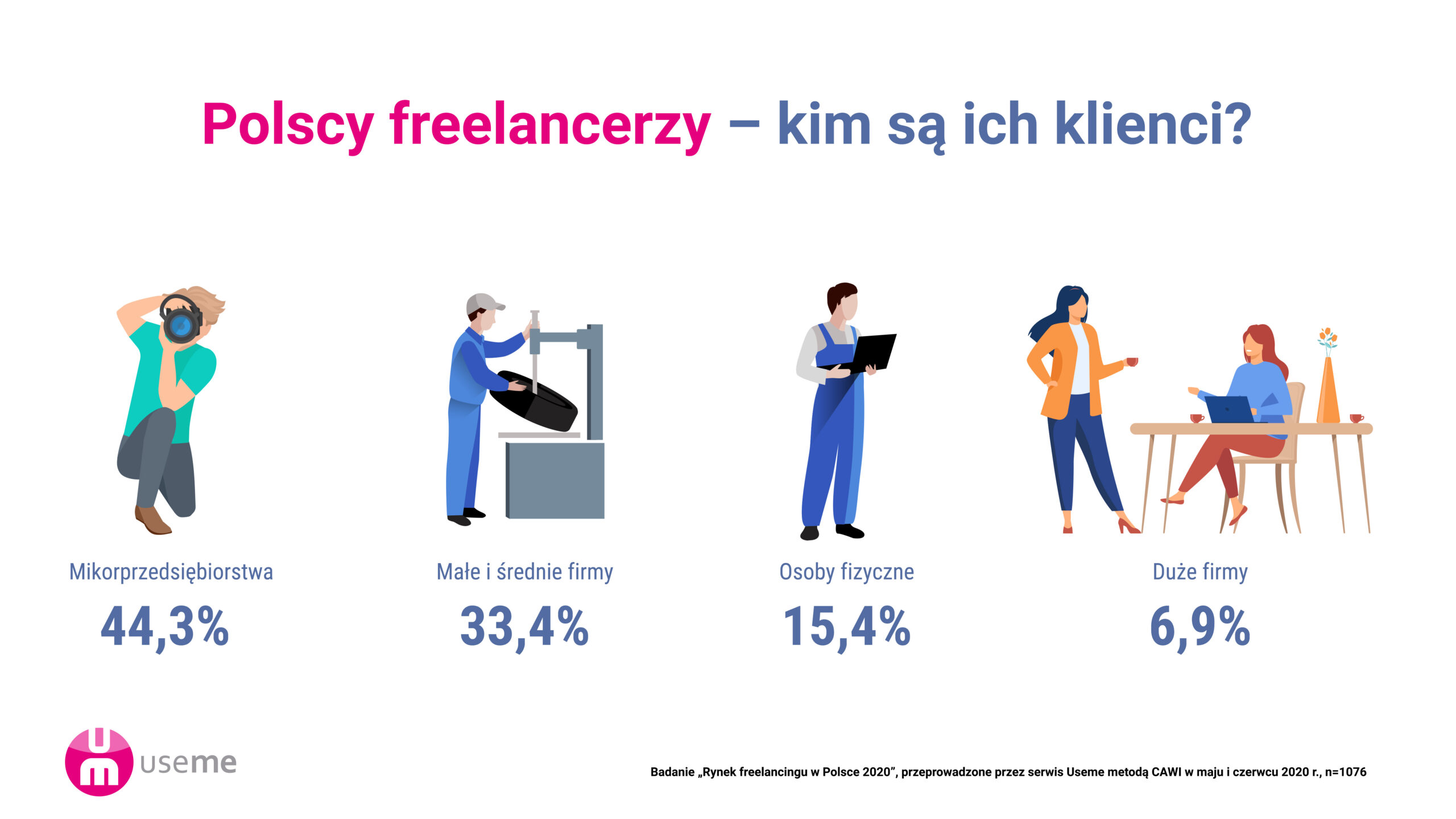

Z badań Useme.com wynika, że przeciętny wolny strzelec to 32-letnia kobieta, która mieszka w jednym z dużych miast w Polsce i zajmuje się copywritingiem lub social mediami. Od kilku lat pracuje w charakterze wolnego strzelcy najczęściej dla małych firm, zatrudniających do 10 pracowników. Na projekty poświęca do 4 godzin dziennie, a w miesiącu realizuje 1-5 zleceń. Tyle nam mówi ogólna statystyka. Zagłębmy się w dane z tegorocznych badań, aby poznać i zrozumieć polskich freelancerów oraz zmiany, które zachodzą na tym rynku.

W tegorocznym badaniu wzięło udział po raz pierwszy w historii więcej kobiet (51,8%) niż mężczyzn (48,2%). 35,1% z nich zamieszkuje miasta powyżej 500 tysięcy mieszkańców, 21,8% 100-500 tysięcy, a 17,4% miasta od 20 do 100 tysięcy mieszkańców. Na wsi na stałe przebywa 14,1%, a za granicą 2,9% badanych. Dla 49,5% respondentów freelancing jest jedynym sposobem zarobkowania, podczas gdy 50,5% dorabia, czyli łączy stałe zatrudnienie z byciem wolnym strzelcem. Praktycznie dane te wyglądały tak samo w 2019 roku, kiedy 49,3% badanych traktowało freelancing jako jedyne źródło utrzymania.

¾ freelancerów wykonuje projekty jako osoba fizyczna, nieposiadająca osobowości prawnej. Pozostałe ¼ z respondentów ma swoją firmę. Najczęściej jest to jednoosobowa działalność gospodarcza (20,4%). Jedynie 1,3% oferuje swoje usługi w formie spółki z ograniczoną odpowiedzialnością.

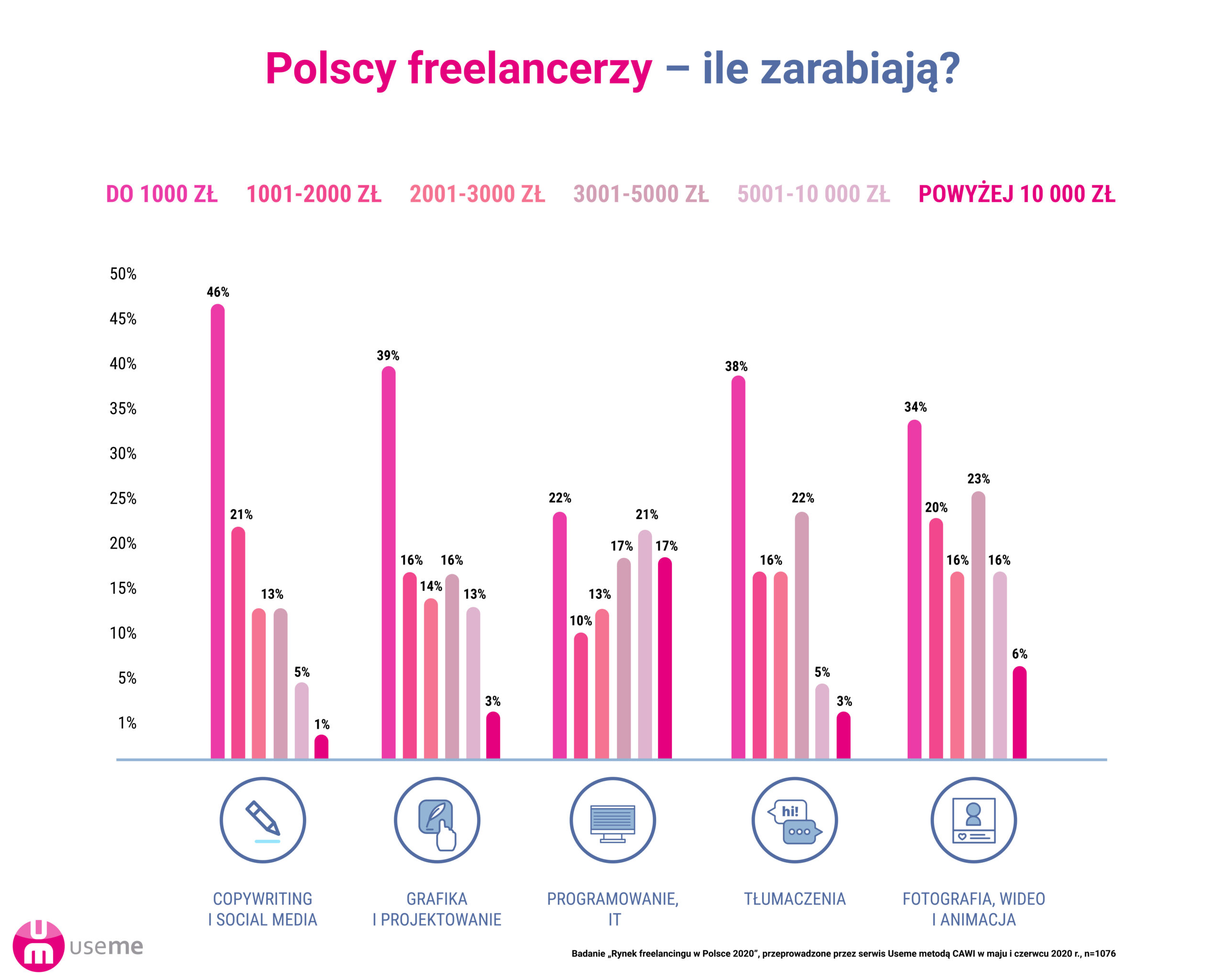

Polscy freelancerzy świadczący usługi dla biznesu elektronicznego, oferują najczęściej: copywriting i social media (27,9%), projektowanie graficzne (17,8%), tworzenie stron i sklepów internetowych (12,3%), fotografia, wideo i animacja (9%), programowanie i IT (8,1%), tłumaczenia (8,1%).

Stawki

Zarobki freelancerów w Polsce rosną od lat. Z takim samym zjawiskiem mamy do czynienia także w bieżącym roku. W 2020 roku średnie stawki godzinowe zwiększyły się o 12% w stosunku do 2019 rok, do poziomu 16,8 zł netto na godzinę. Co prawda należy pamiętać o dwóch rzeczach. Pierwsza to fakt, że w Polsce dominują wynagrodzenia za projekty, tj. całościowe rozliczenia za zlecenie. Jednak coraz częściej, zwłaszcza wśród programistów czy grafików korzysta się przy rozliczeniu ze stawek godzinowych. Druga uwaga, to że średnia, tak samo jak ma to miejsce czy w USA czy globalnie, nie jest precyzyjnym odzwierciedleniem stawek dla poszczególnych branż freelancingu. Dużo wyższe średnie stawki np. 150 zł netto za godzinę będą obowiązywały wśród programistów, czy 200 zł wśród prawników niż u freelancerów świadczących usługi administracyjne, gdzie średnie zarobki na godzinę będą oscylował wokół 13 zł netto.

Warto także podkreślić, że tak jak to ma miejsce na rynku globalnym, także w Polsce tanieją usługi proste, ze względu na rosnącą podaż usług czy też automatyzacją pewnych procesów, jak np. pisanie nieskomplikowanych tekstów. Podobnie dzieje się z niewymagającymi tłumaczeniami i grafikami. Specjaliści w tych dziedzinach, zarabiają więcej przede wszystkim dzięki rosnącej ilości zamówień, a nie wzrostowi stawki godzinowej czy wartości poszczególnych zleceń.

– Obszarem biznesu freelancerskiego, gdzie stawki wciąż dynamicznie rosną, pozostają szeroko rozumiane usługi IT i programowania. Choć i tu, z uwagi na rosnącą konkurencję ze strony automatycznych rozwiązań, np. generatorów stron www, znacznie zmalały wynagrodzenia za proste prace. Kilka lat temu koszt stworzenia takiej strony wynosił ok. 1000-1500 zł, obecnie jest to ok. 400 – 500 zł. – mówi Przemysław Głośny, prezes zarządu Useme.com. – Mimo to, zarobki twórców stron rosną, bo dzięki automatom są w stanie stworzyć ich więcej, a popyt rośnie. Nie tylko z powodu migrującej coraz większej liczby firm do świata online, kiedyś utożsamianych tylko i wyłącznie z off-linem, np. sklepy z obuwiem czy naprawa elektroniki. Dziś po prostu nikt nie jest w stanie działać w biznesie, bez choćby prostej wizytówkowej strony www. Co więcej, o ile kiedyś wystarczyło odświeżyć serwis raz na 5-8 lat, to aktualnie trzeba robić to znacznie częściej, co 2-3 lata, aby wyglądał atrakcyjnie. – dodaje Głośny z Useme.com.

W obszarze copywriting-u i tłumaczeń, więcej zarabiają wolni strzelcy, którzy posługują się językami tzw. nieoczywistymi, np. holenderskim lub też mają umiejętność sprawnego pisania w języku obcym w wąskiej dziedzinie. Aktualnie, sama znajomość języka angielskiego czy niemieckiego nie zapewni już wysokich zarobków. Ci freelancerzy, którzy chcą zarabiać dobrze, muszą posiadać umiejętność pisania w obcym języku, jak i np. w zakresie ekonomii lub konkretnego sektora, np. zrównoważonych opakowań czy turbin mechanicznych.

Jak i dzięki czemu pozyskują klientów?

Freelancer w Polsce może liczyć na stale rosnące zarobki, o ile jest sumienny, słowny i jest rzeczywiście fachowcem w swojej dziedzinie. 2/3 badanych deklaruje, że ma stałych klientów. 58,7% wolnych strzelców pozyskuje kolejnych klientów dzięki poleceniom. A ponad połowa (50,9%) respondentów korzysta z portali ogłoszeniowych, takich jak Useme.com. 1/3 wykorzystuje social media do pozyskiwania nowych zleceń.

Ile projektów realizują?

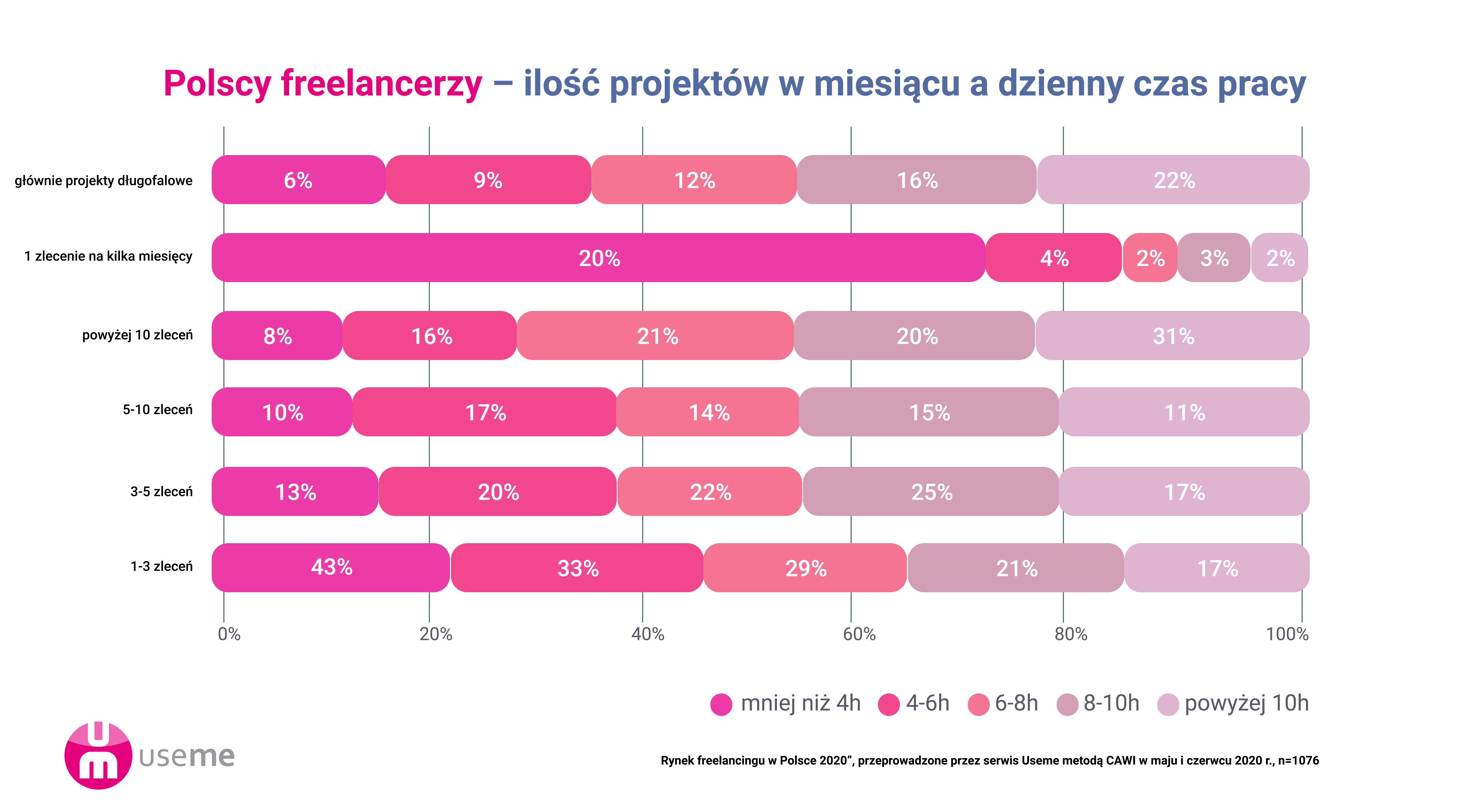

Największy odsetek freelancerów wykonuje w ciągu miesiąca 1-5 zlecenia (52,3%). W stosunku do zeszłego roku ten odsetek zmniejszył się z poziomu 58,2%. Praktycznie bez zmian pozostaje liczba osób, które wykonują więcej zleceń, tj. 6-10 czy powyżej 10 w ciągu 30 dni. Duży wpływ na ilość pracy wolnych strzelców ma zarówno ich specjalizacja, jak i długość stażu pracy jako freelancerów oraz to, ale także czy oprócz zleceń posiadają stałą pracę.

Jak dużo odpoczywają?

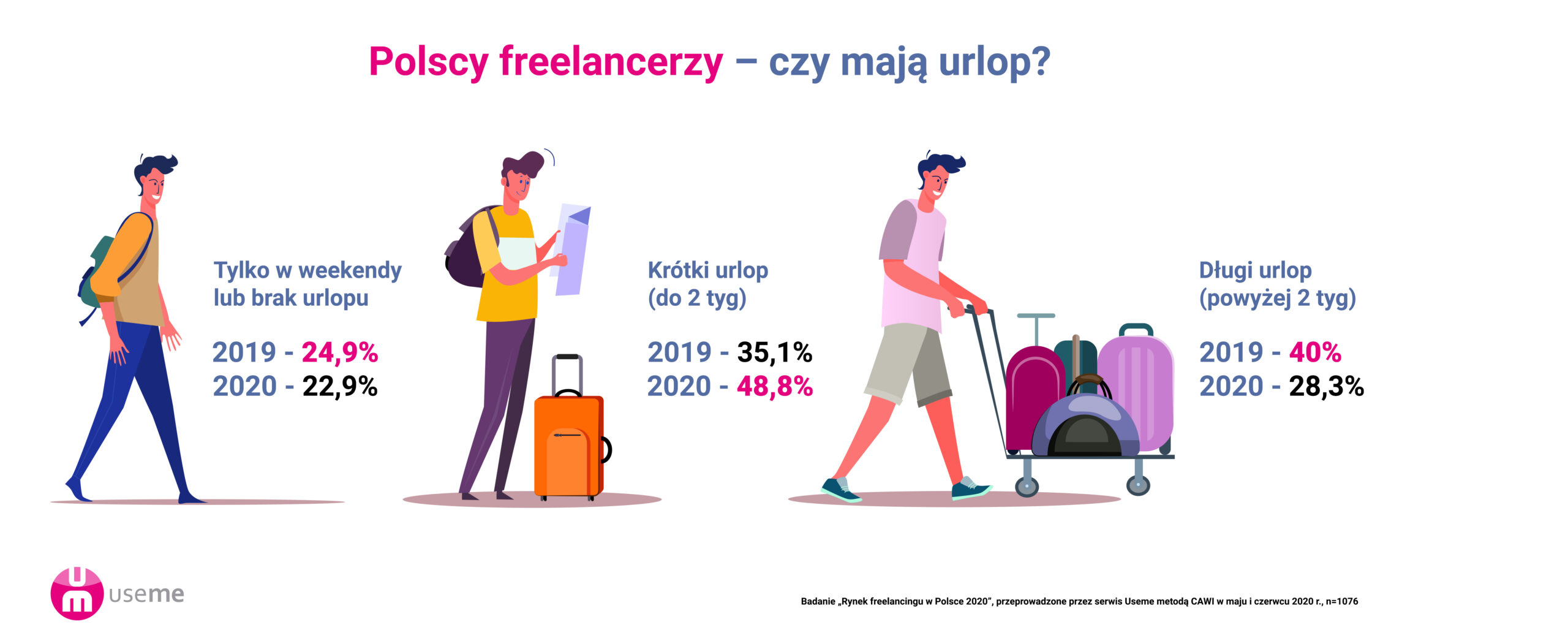

Freelancing to przede wszystkim chęć utrzymania odpowiedniej relacji pomiędzy czasem poświęcanym na pracę i życie osobiste, tzw. work-life balance. Z tegorocznych badań wynika, że ponad połowie wolnych strzelców udaje się ta sztuka. Co trzeci z respondentów (28,3%) wyjeżdża na dwa tygodnie lub dłużej, a co czwarty (25,1%) od tygodnia do dwóch.

Raport „Freelancerzy w Polsce – edycja 2020” został przygotowany przez platformę Useme.com w X 2020 r. Dane opracowane na podstawie badania zrealizowanego przez Useme na reprezentatywnej próbie 1076 freelancerów, z wykorzystaniem metody badawczej CAWI, na przełomie V – VI 2020 roku. Dane pochodzące z raportów: Payoneer, Upwork i MarketWatch opisują rynek amerykański i globalny. Badanie wolnych strzelców, jak i raport „Freelancing w Polsce” opracowywane są corocznie od 2014 roku.

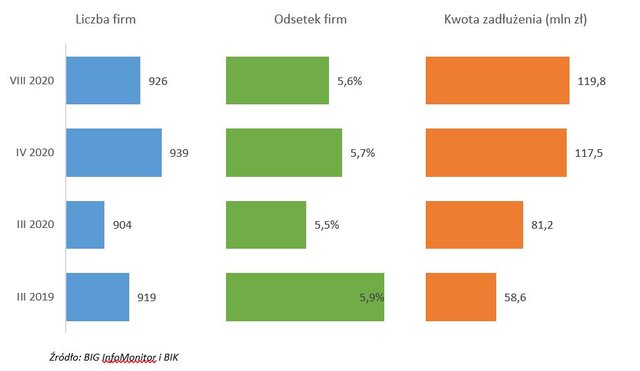

Choć obserwowany w pandemii wzrost zaległości bardziej dotknął mniejsze firmy, akurat w turystyce objął głównie duże podmioty (zarejestrowane w KRS). W pięć miesięcy, kwota ich przeterminowanych zobowiązań podwyższyła się o niemal 80 proc. do 85,9 mln zł, podczas gdy mniejszych przedsiębiorstw o 7 proc. Liczebnie przeważają jednak mali niesolidni dłużnicy, głównie jednoosobowe działalności gospodarcze.

Choć obserwowany w pandemii wzrost zaległości bardziej dotknął mniejsze firmy, akurat w turystyce objął głównie duże podmioty (zarejestrowane w KRS). W pięć miesięcy, kwota ich przeterminowanych zobowiązań podwyższyła się o niemal 80 proc. do 85,9 mln zł, podczas gdy mniejszych przedsiębiorstw o 7 proc. Liczebnie przeważają jednak mali niesolidni dłużnicy, głównie jednoosobowe działalności gospodarcze.