Wejście w życie ustawy o Pracowniczych Planach Kapitałowych oznacza obowiązek wprowadzenia takich programów w większości dużych firm. Eksperci PKO TFI radzą, by już teraz pomyśleć o zakomunikowaniu pracownikom wprowadzanych zmian.

Wprowadzenie PPK w firmie wiąże się z wyborem podmiotu, który będzie zarządzać zgromadzonymi składkami pracowników. Na osobach decyzyjnych spocznie obowiązek wyboru najlepszej instytucji finansowej. Wszystko to pod presją czasu, bo ustawa o Pracowniczych Planach Kapitałowych ma wejść w życie już 1 stycznia 2019.

Ilu pracowników, tyle punktów widzenia

Część zatrudnionych mogła już spotkać się z prywatnymi programami emerytalnymi, być może nawet z nich korzystają, gromadząc w nich środki na przyszłość. Istnieje jednak prawdopodobieństwo, że większość osób nie miała dotychczas wiedzy o podobnych programach. Co więcej niektóre osoby są niechętne takim rozwiązaniom ze względu na często mylne informacje.

PPK to nie OFE

Pracownicy po 40. roku życia mogą mylnie kojarzyć PPK choćby z Otwartymi Funduszami Emerytalnymi, które miały być nowatorskim rozwiązaniem zapewniającym bezpieczne i wyższe emerytury, a z których pieniądze przetransferowano do ZUS. Tymczasem nie ma analogii do rozwiązania wprowadzanego obecnie. Zamiast zostawiać sprawy swojemu biegowi, warto podobne wątpliwości wyjaśniać zanim obrosną w niedomówienia, które będzie dużo trudniej rozwiać.

Szum informacyjny działa na twoją niekorzyść

Eksperci PKO TFI radzą, by nie oczekiwać od pracowników, że w wolnym czasie doczytają szczegóły dotyczące tematyki planów kapitałowych. Dużo lepszym rozwiązaniem jest edukowanie w przystępnej formie osób zatrudnionych w firmie. Eksperci zwracają uwagę na trzy obszary podczas wdrażania PPK w firmie: to sprawna komunikacja wewnętrzna, spotkania informacyjne z pracownikami oraz powołanie zespołu ds. PPK złożonego z pracowników.

Komunikacja wewnętrzna

Stopniowe wprowadzanie tematyki PPK w komunikacji wewnętrznej przedsiębiorstwa pozwoli na zapoznanie pracowników z tym zagadnieniem. Mailing z informacją odnośnie proponowanych firm zarządzających ich składkami to niewątpliwie właściwe rozwiązanie, choć może się okazać niewystarczające.

Warto informować o PPK także w firmowych biuletynach i na platformach społecznościowych, jeśli firma z nich korzysta. Istotą jest nie tylko dotarcie do jak największej liczby osób, ale przekazanie im prawidłowej wiedzy odnośnie proponowanych rozwiązań w przystępnej formie.

Spotkania z pracownikami

Skuteczna komunikacja to często ta najbardziej bezpośrednia, a więc spotkania z pracownikami. W ich trakcie osoby zarządzające przy wsparciu firmy doradczej lub reprezentantów wybranego funduszu wyjaśnią wątpliwości pracowników. To działanie o wiele sprawniejsze niż oczekiwanie, że wątpliwości rozwieją się same.

–Dotychczas wprowadziliśmy dziesiątki Pracowniczych Programów Emerytalnych dla tysięcy pracowników. Z naszych doświadczeń wynika, że potrzebują oni informacji na ten temat, a managerowie pomocy w ich dostarczaniu, dlatego oferujemy zawsze pełne wsparcie dla pracodawców w komunikacji – mówi Piotr Żak z firmy PKO Towarzystwo Funduszy Inwestycyjnych.

Zespół konsultacyjny

Powołanie zespołu złożonego z wybranych pracowników, w pełni wspieranego przez ekspertów z instytucji finansowej, usprawni zbieranie pytań i wyjaśnianie wątpliwości. Zespół taki stanowić może wsparcie dla pracowników przez pośredniczenie w kontaktach z osobami decyzyjnymi i konsultowanie proponowanych rozwiązań. Jak pokazuje doświadczenie, zespół złożony z pracowników ma lepsze dotarcie do swoich kolegów z firmy.

Kluczowe obszary oceny instytucji finansowej

Warto przygotować informacje o proponowanych funduszach zanim zaczniemy konsultacje z pracownikami. Wobec mnogości ofert na rynku, eksperci PKO TFI wskazują na kilka kluczowych kryteriów, którymi warto kierować się przy wyborze firmy, z którą podpisze się umowę.

Pierwszym z czynników jest dotychczasowe doświadczenie firmy w prowadzeniu podobnych rozwiązań, na przykład Pracowniczych Programów Emerytalnych. Sprawdzone instytucje dają większą pewność bezpieczeństwa podejmowanych działań. Kolejnym ważnym czynnikiem jest wsparcie oferowane przez instytucję finansową przy wdrażaniu i prowadzeniu programu.

Trzecim, równie ważnym czynnikiem, jest dopasowanie oferowanego rozwiązania do potrzeb pracowników. Korzystając z licznych doświadczeń można wysnuć wniosek, że pracownicy często z upływem czasu przestają kontrolować sposób inwestowania ich środków, który powinien z biegiem lat stawać się coraz mniej ryzykowny. – Klienci PKO TFI mają do wyboru samodzielne zarządzanie swoimi środkami w funduszu lub mogą skorzystać z obsługi tzw. life cycle, co oznacza bezobsługowy ze strony pracownika proces inwestowania. Fundusz cyklu życia oznacza, że z upływem lat fundusz pomnażać będzie nasze środki w sposób coraz bardziej bezpieczny, minimalizując ryzyko utraty pieniędzy, jak miało to miejsce w minionych latach w innych krajach – informuje Piotr Żak z PKO Towarzystwo Funduszy Inwestycyjnych.

Biuro Maklerskie Banku BGŻ BNP Paribas prowadzi zapisy na certyfikaty inwestycyjne, których wyniki zależą od notowań dwóch globalnych spółek: wydobywczego giganta Glencore i stalowego potentata Arcelor Mittal. Certyfikaty mogą przynieść 8 proc. zysku rocznie z warunkową ochroną kapitału. Maksymalny czas trwania inwestycji to trzy lata.

Jerzy Nikorowski z Biura Maklerskiego BGŻ BNP Paribas

– Sądzimy, że normalizacja polityki pieniężnej przez banki centralne, szybsze tempo wzrostu światowej gospodarki oraz odbicie inflacji faworyzować będzie relokację kapitału ze spółek defensywnych w kierunku sektorów cyklicznych, do których należą m.in. spółki przemysłowe, finansowe czy surowcowe. Certyfikat oparliśmy na notowaniach dwóch spółek, dla których widzimy solidne perspektywy. Co istotne, nawet jeśli zanotują one znaczne, ale ograniczone spadki, inwestycja przyniesie zysk lub co najmniej zwrot kapitału – mówi Jerzy Nikorowski z Biura Maklerskiego BGŻ BNP Paribas.

Obie spółki mają pozytywną opinię analityków Grupy BNP Paribas, w ocenie których Glencore korzysta nie tylko na wzroście cen surowców i metali, ale także na podwyższonej zmienności, obserwowanej w ostatnich miesiącach.

– Dodatkowym wsparciem dla popytu na surowce, na których działalność opiera Grupa Glencore, jest intensywny rozwój branży samochodów elektrycznych. Pozytywnie na ceny surowców, w tym między innymi węgiel energetyczny, cynk czy aluminium, powinny przełożyć się także chińskie reformy ograniczające podaż wspierane przez konsekwentnie przestrzeganą politykę środowiskową – tłumaczy Jerzy Nikorowski, doradca inwestycyjny z BM BGZ BNP Paribas.

Zdaniem Grupy BNP Paribas, Arcelor Mittal wyróżnia się na tle producentów stali, ponieważ według konsensusu rynkowego wykazuje największy potencjał wzrostu wyników finansowych.

– Potencjał Arcelor Mittal wynika między innymi z wysokiej dźwigni operacyjnej, dzięki czemu obserwowane w ostatnich miesiącach wzrosty cen surowców przekładają się na wzrost przychodów Grupy. Przy relatywnie stabilnych kosztach stałych, przekłada się to na poprawę wyników operacyjnych. Wzrost popytu na stal w najbliższych kwartałach sygnalizuje wysoki, ponad 80 proc.- poziom wykorzystania mocy produkcyjnych w kluczowych regionach. Te czynniki oraz niskie stany zapasów wskazują na utrzymanie rentowności w okresie 2018-2019 powyżej średniej z ostatnich lat– mówi Jerzy Nikorowski.

Zysk z inwestycji w certyfikaty oferowane przez BM BGŻ BNP Paribas jest uzależniony od notowań akcji Glencore i Arcelor Mittal w tzw. dniach obserwacji, które wypadają co pół roku. Kupon w wysokości 4 proc. będzie wypłacany ilekroć notowania obu spółek w dniu obserwacji będą na wyższym poziomie niż 70 proc poziomu początkowego, czyli kursu akcji z 27 września 2018 r. Jeśli kurs akcji w jednym dniu obserwacji nie spełni tego warunku, ale spełni go w którymś kolejnym, zostaną wypłacone także zaległe kupony.

Maksymalny okres inwestycji to trzy lata, jednak możliwy jest też wcześniejszy automatyczny wykup certyfikatów, jeśli w dniu obserwacji kurs obu akcji znajdzie się powyżej Poziomu Bariery Automatycznego Wykupu, który w pierwszym i drugim dniu obserwacji (pod koniec marca i października 2019 r.) wynosi 85 proc. poziomu początkowego, a w kolejnych dniach będzie się obniżał do odpowiednio 80 proc., 75 proc. i 70 proc. W razie automatycznego wykupu, inwestor otrzyma zainwestowany kapitał wraz z 4 proc.-kuponem za dany okres.

Dzięki temu, że certyfikaty będą dopuszczone do obrotu na GPW, inwestor w każdej chwili będzie mógł sprzedać je na rynku. Należy jednak pamiętać, że warunkowa ochrona kapitału dotyczy tylko dnia zapadalności.

Produkt oferuje warunkową 100 proc. ochronę kapitału w dacie zapadalności, jeżeli spadek akcji którejkolwiek ze spółek nie przekroczy 40 proc.

Zapisy trwają do 25 września br. Cena emisyjna jednego certyfikatu to 1 tys. zł, a minimalna kwota inwestycji to 10 tys. zł. Zapisów można dokonywać w oddziałach Biura Maklerskiego BGŻ BNP Paribas lub na stronie www.webmakler.pl.

Zarówno sytuacja finansowa budżetu, jak i wyniki osiągane przez przedsiębiorstwa poprawiają się – tak wynika z najnowszego Business Paper Związku Przedsiębiorców i Pracodawców, dotyczącego kondycji finansowej polskiej gospodarki. Na horyzoncie pojawiają się jednak pewne zagrożenia.

Kondycję finansową gospodarki można analizować pod dwoma kątami. Pierwszym z nich jest kwestia sytuacji finansów publicznych. W tym zakresie, w ciągu ostatniego czasu, Polska zanotowała wyraźną poprawę. Przy stopniowym wzroście wydatków budżetowych jeszcze bardziej dynamicznie rosły wpływy, szczególnie w zakresie podatku VAT.

– Ewidentnie można zaobserwować rezultaty współistnienia dwóch czynników, tj. doskonałej koniunktury gospodarczej, przejawiającej się wzrostem popytu wewnętrznego oraz uszczelnienia systemu podatkowego w zakresie przeciwdziałania wyłudzeniom zwrotu podatku VAT – twierdzi Cezary Kaźmierczak, prezes Związku Przedsiębiorców i Pracodawców. – Te dwa elementy, jako że wpływy z tytułu podatku od towarów i usług stanowią główny składnik podatkowych dochodów budżetu, w istotnym stopniu przyczyniły się do zmniejszenia deficytu – dodaje.

W 2017 roku zrealizowano najniższy deficyt budżetowy od lat. Jednocześnie jednak, wskutek świetnej koniunktury gospodarczej na świecie, niektóre państwa zanotowały w ostatnim czasie nadwyżkę budżetową, podczas gdy w Polsce regularnie od dłuższego czasu utrzymuje się deficyt. W rezultacie, dług sektora finansów publicznych zwiększa się, nawet mimo faktu, że sytuację budżetu w ostatnim czasie można określić jako dobrą, w porównaniu do lat ubiegłych. O ile rzeczywiście kluczowe z punktu widzenia wpływów do budżetu są podatki pośrednie, w tym przede wszystkim podatek VAT, o tyle największym zagrożeniem stabilności finansów publicznych wydają się być wydatki związane z realizacją świadczeń z zakresu obowiązkowych ubezpieczeń społecznych, które już w tej chwili stanowią najważniejszy składnik wydatków budżetowych (w 2017 roku wydaliśmy na nie prawie dwukrotnie więcej, niż na świadczenia dla rodzin, w tym 500+).

Poza stosunkowo dobrą sytuacją budżetu państwa, należy zwrócić uwagę na kondycję finansową przedsiębiorstw. Ich przychody w ostatnim czasie dynamicznie wzrosły, choć cały czas główną rolę odgrywają w tym zakresie duże firmy. Wystarczy wspomnieć, że w 2017 roku osiągały one przeciętny przychód w wysokości 578 mln złotych, podczas gdy firmy średnie i małe osiągały przeciętny przychód rzędu 29 mln złotych. Jednocześnie, mikroprzedsiębiorcy mogli w 2016 roku pochwalić się przeciętnym przychodem w wysokości 520 tys. złotych – jeszcze cztery lata wcześniej było to zaledwie 460 tys. złotych. Nie ulega zatem wątpliwości, że podmioty gospodarcze wszystkich rozmiarów osiągają coraz wyższe przychody, jednak dysproporcja pomiędzy firmami z sektora MSP a dużymi przedsiębiorcami jest bardzo duża, co wynika naturalnie ze specyfiki i skali ich działalności. Co ciekawe, w małych firmach możemy zaobserwować nieco wyższy udział wynagrodzeń w kosztach ogółem, niż w przypadku dużych podmiotów.

– Przychody podmiotów gospodarczych regularnie rosną, natomiast istotnie w ostatnim czasie mieliśmy do czynienia ze zwiększoną dynamiką – zaznacza Jakub Bińkowski, sekretarz Departamentu Prawa i Legislacji ZPP. – Skutkuje to tym, że przedsiębiorcy zgromadzili na rachunkach bankowych rekordową sumę oszczędności. Jednocześnie, wciąż relatywnie niewielki udział w przychodach generowanych przez firmy ogółem mają mikroprzedsiębiorcy, mimo wyraźnej przewagi liczbowej.

Reasumując, polska gospodarka ewidentnie zyskuje na świetnej gospodarczej koniunkturze, zaradności polskich przedsiębiorców, a także uszczelnianiu systemu podatkowe. Aktualne pozostaje jednak pytanie, czy – szczególnie w zakresie dyscypliny budżetowej – w wystarczającym stopniu wykorzystujemy aktualne warunki.

Na przestrzeni ostatnich dni dane makroekonomiczne ze Zjednoczonego Królestwa nie miały istotnego wpływu na brytyjską walutę. Jednak po publikacji dzisiejszych danych o dynamice cen sytuacja uległa zmianie.

Dynamika cen konsumentów w Wielkiej Brytanii przyspieszyła z 2,5% w lipcu do 2,7% rocznie w sierpniu i znalazła się na najwyższym poziomie od lutego. Jest to istotne z dwóch powodów: po pierwsze – ze względu na spory rozstrzał między oczekiwaniami, a prognozami (konsensus zakładał, że inflacja spadnie do poziomu 2,4% rocznie), po drugie – ze względu na to, że za wzrostem inflacji CPI w sporym stopniu stała wewnętrzna presja cenowa, o czym świadczy wzrost indeksu bazowego. Oznacza to, że Bank Anglii mógł mieć rację, spodziewając się utrzymania wysokiej inflacji, nawet w obliczu wcześniej spadających indeksów cen.

Na informacje brytyjska waluta zareagowała umocnieniem. Kurs GBP/PLN wzrósł o 0,5%, odrabiając wszystkie straty z rozpoczęcia dnia. Waluta zyskuje, ze względu na to, że zmiana indeksów cen w bezpośredni sposób wpływa na wzrost szans na podwyżkę stóp procentowych w Wielkiej Brytanii. Obecnie rynki szacują, że prawdopodobieństwo podwyżki w lutym przyszłego roku to ok. 1/3. Szanse na ruch w górę wyraźnie rosną jednak po wyjściu Zjednoczonego Królestwa z UE.

Szacowane prawdopodobieństwo podwyżki na spotkaniu w maju to już ponad 55%. O ile nie spodziewamy się, żeby do zmian kosztu pieniądza doszło przed końcem marca, o tyle od dłuższego czasu wspominaliśmy, że podwyżka w kolejnym roku, po wyjściu Wielkiej Brytanii z UE, wydaje się bardzo prawdopodobna. Rosnące szanse na ruch w górę powinny wspierać brytyjską walutę w kolejnych miesiącach, zwłaszcza, jeśli otrzymamy informację o zawarciu porozumienia UE i Wielkiej Brytanii w kwestii Brexitu.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN we wtorek spadł o 0,2%, wahając się w widełkach 4,29-4,30. Niewielki spadek kursu EUR/PLN był związany praktycznie w całości z siłą złotego. Euro nieznacznie traciło również w parze z innymi najbardziej płynnymi walutami naszego regionu. W relacji do głównych walut było jednak stabilne: kurs EUR/USD oraz sam indeks EUR zakończyły dzień na niemal niezmienionym poziomie.

GBP

Kurs GBP/PLN we wtorek spadł o 0,2%, wahając się w widełkach 4,82-4,85. Podobnie jak w przypadku euro, funt brytyjski nieco osłabił się w relacji do złotego ze względu na siłę tego ostatniego, w parze z głównymi walutami pozostawał jednak względnie stabilny.

Mimo dzisiejszego umocnienia, spowodowanego przez dobre dane, największy wpływ na brytyjską walutę w ostatnim czasie miały informacje dotyczące negocjacji z UE ws. Brexitu. Taki stan rzeczy prawdopodobnie utrzyma się do zawarcia umowy UE i Wielkiej Brytanii. We wczorajszej wypowiedzi Theresa May stwierdziła, że moment osiągnięcia porozumienia jest bliski. Informacje z obu stron negocjacyjnego stołu na przestrzeni ostatnich kilku dni były w przeważającej części pozytywne, co wspierało szterlinga, pozwalając mu kontynuować trend wzrostowy.

USD

Kurs USD/PLN we wtorek spadł o 0,4%, wahając się w widełkach 3,67-3,69. Amerykańska waluta nie miała ostatnio dobrej passy. Po wczorajszym okresie stabilizacji w relacji do euro i ważonego koszyka, dziś dolar amerykański ponownie traci, kontynuując trend spadkowy.

Ostatnie dni nie obfitowały w zbyt wiele odczytów z USA. Dziś ten stan rzeczy nie ulegnie zmianie. Jedynymi istotnymi danymi będą te z amerykańskiego rynku nieruchomości w sierpniu. Inwestorzy nadal skupiają się na kwestii wojny handlowej, jednak jej wpływ na rynki finansowe jest dość ograniczony.

Wczoraj otrzymaliśmy informację o konkretnych działaniach odwetowych, które mają zamiar podjąć Chiny w odpowiedzi na ostatni ruch Stanów Zjednoczonych. Państwo Środka zapowiedziało, że nałoży cła rzędu 5-10% na amerykańskie towary o wartości 60 mld USD. Niewykluczone, że czeka nas przedłużający się okres „przepychanek”. Z dużą dozą prawdopodobieństwa Stany Zjednoczone nadal będą zwiększały presję na Chiny, dopóki kraj nie zgodzi się na ustępstwa w kwestii handlu.

KLUCZOWE PUBLIKACJE

14:30 – dane z amerykańskiego rynku nieruchomości w sierpniu

Z dniem 1 września br. Dorota Wysokińska-Kuzdra objęła stanowisko przewodniczącej polskiego oddziału Urban Land Institute – międzynarodowej organizacji non-profit wspierającej odpowiedzialne planowanie i zrównoważony rozwój miast oraz stanowiącej platformę wymiany wiedzy pomiędzy czołowymi ekspertami i uczestnikami rynku nieruchomości w kraju i zagranicą. Urban Land Institute Poland działa od czterech lat, realizując inicjatywy umożliwiające wymianę doświadczeń i opinii na temat wyzwań, przed jakimi stoją deweloperzy, inwestorzy, architekci, urbaniści oraz władze samorządowe.

Obejmując stanowisko przewodniczącej ULI Poland, Dorota Wysokińska-Kuzdra wnosi ponad 20-letnie doświadczenie w dziedzinie nieruchomości, finansów i bankowości. Na co dzień pełni funkcję starszego partnera w Griffin Real Estate, gdzie odpowiada za zarządzanie i inwestycje Grupy, a także za pierwszy w Polsce fundusz typu mezzanine. Ostatnio współtworzyła platformę logistyczną, która jest współzarządzana przez Griffin. Wcześniej, jako prezes zarządu Griffin Premium RE, pierwszej spółki typu REIT, z sukcesem wprowadziła ją na GPW w Warszawie. Była odpowiedzialna ze szereg inwestycji Grupy, w tym za nabycia takich projektów jak m.in. Green Horizon w Łodzi, Centrum Biurowe Lubicz w Krakowie czy Hala Koszyki w Warszawie. Była także członkiem zespołu odpowiedzialnego za nabycie udziałów w Echo Investment SA, jednej z największych transakcji na polskim rynku nieruchomości, odpowiadając za proces due diligence oraz finansowanie nabycia. Przed przyjściem do Griffin, przez prawie 10 lat, zajmowała różne stanowiska dyrektorskie w grupie HypoVereinsbank / UniCredit Group, a także w ich spółkach zależnych, nadzorując finansowanie nieruchomości, bankowość inwestycyjną i zarządczą w zakresie nieruchomości. Dorota Wysokińska-Kuzdra jest absolwentką Szkoły Głównej Handlowej w Warszawie, Uniwersytetu w Kolonii i Uniwersytetu w Duisburgu-Essen w Niemczech.

„Dziękuję członkom komitetu wykonawczego ULI w Polsce za rekomendację. Dziękuję także za pracę, jaką w ostatnich latach wykonał John Banka, dotychczasowy przewodniczący, popularyzując naszą organizację. Obecnie ULI to szanowany uczestnik dyskusji na temat trendów i wyzwań, przed jakimi stoi polski rynek nieruchomości w świetle zmian kulturowych, gospodarczych i społecznych na świecie. ULI był i będzie platformą służącą wymianie wiedzy pomiędzy czołowymi ekspertami z kraju i zagranicy. Jestem przekonana, że mamy potencjał, aby wraz z dynamicznym rozwojem polskiego rynku nieruchomości, uczestniczyć w budowaniu jego dobrego wizerunku” – komentuje Dorota Wysokińska-Kuzdra, nowa przewodnicząca ULI Poland.

„Gratuluję Dorocie wyboru na przewodniczącą. Cieszę się, że stery naszej organizacji przejmuje osoba, która doskonale rozumie wyzwania stojące przed polskimi miastami oraz uczestnikami rynku nieruchomości. Jestem pewny, że jej doświadczenie i zaangażowanie w realizację misji ULI sprawi, że w kolejnych latach nasz głos będzie jeszcze lepiej słyszalny w Polsce” – powiedział dotychczasowy przewodniczący ULI Poland John Banka, którego kadencja zakończyła się 30 czerwca tego roku.

Głównym przedsięwzięciem ULI Poland w 2018 roku jest cykl PLACES + SPACES – seria spotkań, podczas których eksperci w dziedzinie planowania, realizacji i marketingu nieruchomości omawiają najciekawsze zagadnienia związane z wpływem inwestycji prywatnych i publicznych na polskie i zagraniczne aglomeracje. Partnerami cyklu są wiodące firmy z sektora nieruchomości. Wraz z Biurem Architektury i Planowania Przestrzennego oraz Biurem Rozwoju Gospodarczego Urzędu m.st. Warszawy, polski oddział ULI organizuje też cykl warsztatów „Grow with Warsaw”.

Dzisiaj mija dokładnie 115 dni od wejścia w życie RODO (ang. GDPR). Od tego czasu do Urzędu Ochrony Danych Osobowych wpłynęło ponad 2 tys. skarg. Dla porównania, w całym 2017 roku było ich ok. 3 tys. Nawet obywatele krajów, które nie należą do Unii Europejskiej chętnie korzystają z możliwości, jakie daje nowe rozporządzenie. W Wielkiej Brytanii, która do końca 2020 roku ma opuścić szeregi Wspólnoty, 27% respondentów badania przeprowadzonego przez SAS złożyło zawiadomienia dotyczące naruszenia poufności danych osobowych, a 56% planuje to zrobić w ciągu najbliższego roku.

Jak wynika z badania SAS „GDPR: The right to remain private”, młodzi ludzie są bardziej skłonni do zrezygnowania z przysługujących im praw dotyczących ochrony danych osobowych, jeżeli otrzymają w zamian satysfakcjonującą gratyfikację. Chęć udostępnienia informacji na swój temat po otrzymaniu nagrody finansowej zadeklarowało 35% respondentów, 24% osób przekonałyby darmowe towary, a 17% skusiłyby bardziej spersonalizowane usługi. Osoby w wieku 55-lat i starsze bardziej chronią swoje dane. Nagroda finansowa przekonałaby 10% reprezentantów tej grupy, darmowe towary 5%, a bardziej spersonalizowane usługi 6%.

Wzrost świadomości konsumentów

Wejście w życie 25 maja 2018 roku nowej regulacji o ochronie danych osobowych sprawiło, że firmy stały się w pełni odpowiedzialne za ochronę danych, którymi dysponują, a konsumenci zyskali nowe prawa. Mogą oni wymagać od przedsiębiorstw m.in. informacji o tym, gdzie i w jaki sposób są przechowywane ich dane, a także poprosić o ich usunięcie z zasobów firmowych.

Wyniki przeprowadzonego przez nas badania jasno pokazują, że świadomość konsumentów w zakresie ochrony danych osobowych znacznie wzrosła od czasu wejścia w życie GDPR. Kwestie prywatności mają dla nich ogromne znaczenie. Firmy, które nie zadbają odpowiednio o bezpieczeństwo informacji mogą narazić się nie tylko na kary finansowe, ale również utratę reputacji – mówiTodd Wright, Global Lead for GDPR Solutions w SAS.

Wpływ na wzrost świadomości miało również ujawnienie afery Cambridge Analytica. Brytyjskie i amerykańskie media poinformowały, że firma próbowała wpływać na wynik wyborów prezydenckich w Stanach Zjednoczonych. Do tego celu wykorzystywano dane ok. 50 mln użytkowników Facebooka. Te informacje sprawiły, że użytkownicy Internetu większą uwagę przywiązuję do treści, które publikują na portalach społecznościowych i upewniają się w jaki sposób ich administratorzy zamierzają je wykorzystywać.

Branże wrażliwe na GDPR

Nie wszystkie branże jednakowo odczuły skutki GDPR. Nowe regulacje wpłynęły na rzeczywistość biznesową przede wszystkim mediów społecznościowych oraz firm handlowych. To właśnie ich użytkownicy i klienci najczęściej prosili o usunięcie dotyczących ich danych lub zaprzestanie wykorzystywania ich do celów marketingowych. Na kolejnych miejscach znalazły się banki i firmy ubezpieczeniowe. Respondentów badania SAS najbardziej drażniły niechciane wiadomości e-mail. Aż 56% z nich uznało, że takie praktyki wymagają złożenia skargi. Innym przykładem niepożądanego działania biznesu było udostępnianie danych osobowych osobom trzecim, co skłoniłoby 54% badanych do skorzystania z możliwości, jakie daje GDPR.

Firmy, które nie szanują prywatności danych swoich klientów ryzykują, że dostaną się one w niepowołane ręce. Zarządzanie informacjami w przejrzysty sposób i skuteczne wykorzystanie analityki są kluczowe nie tylko ze względu na GDPR. Zapewniają również doskonałe doświadczenia klientów i umożliwiają spersonalizowany kontakt, dzięki czemu są oni bardziej skłonni do powierzenia firmie swoich danych osobowych – tłumaczy David Smith, Szef działu GDPR technology w SAS.

Kluczowe dane dotyczące wpływu GDPR na poszczególne branże:

44% respondentów poprosiło o usunięcie ich danych przez media społecznościowe lub zamierza to zrobić

34% respondentów poprosiło o usunięcie ich danych przez firmy handlowe lub zamierza to zrobić

30% respondentów poprosiło o usunięcie ich danych przez banki lub zamierza to zrobić

30% respondentów poprosiło o usunięcie ich danych przez firmy ubezpieczeniowe lub zamierza to zrobić

48% respondentów sprzeciwia się wykorzystywaniu ich danych osobowych do celów marketingowych przez media społecznościowe

41% respondentów sprzeciwia się wykorzystywaniu ich danych osobowych do celów marketingowych przez firmy handlowe

38% respondentów sprzeciwia się wykorzystywaniu ich danych osobowych do celów marketingowych przez banki

38% respondentów sprzeciwia się wykorzystywaniu ich danych osobowych do celów marketingowych przez firmy ubezpieczeniowe

37% respondentów sprzeciwia się wykorzystywaniu ich danych osobowych do celów marketingowych przez duże sieci handlowe

33% respondentów sprzeciwia się wykorzystywaniu ich danych osobowych do celów marketingowych przez dostawcówenergii

Sygnał ostrzegawczy dla biznesu

Gdy 24 czerwca 2016 roku ogłoszono oficjalne wyniki referendum dotyczącego opuszczenia szeregów Unii Europejskiej przez kraje Zjednoczonego Królestwa, pojawiło się wiele pytań i wątpliwości dotyczących egzekwowania międzynarodowych norm prawnych. Jednym z głównych problemów była ochrona danych osobowych. Brytyjczycy opracowali ustawę kompatybilną z GDPR, która będzie podstawowym dokumentem w zakresie ich ochrony, kiedy dojdzie do wyjścia Wielkiej Brytanii z Unii Europejskiej. Już teraz mieszkańcy Wysp Brytyjskich chętnie korzystają ze swoich praw w tym zakresie, co jest swojego rodzaju sygnałem ostrzegawczym dla przedstawicieli biznesu, nie tylko po drugiej stronie kanału La Manche.

W badaniu wzięło udział 1850 konsumentów z Wielkiej Brytanii i Irlandii.

Podatnikowi przysługuje prawo do tzw. ulgi mieszkaniowej przy sprzedaży nieruchomości, nawet jeśli uzyskane z tego tytułu środki wyda na własne cele mieszkaniowe jeszcze zanim nastąpi sprzedaż. WSA w Opolu wyrokiem z 11 lipca 2018 r. uchylił interpretację organu podatkowego, przypominając jednocześnie o bardzo istotnej kwestii: „Ustanowienie przesłanek uprawniających do skorzystania z ulgi podatkowej, a także ocena czy w konkretnym przypadku przesłanki te zostały spełnione, nie powinny z założenia kolidować z racjonalnością gospodarczą podejmowanych przez podatnika działań” (I SA/Op 133/18).

Jak stanowi art. 30e w zw. z art. 10 ust. 1 pkt 8 ustawy o podatku dochodowym od osób fizycznych (dalej – u.p.d.o.f.) dochody z odpłatnego zbycia, a także zamiany nieruchomości lub ich części i udziału w nieruchomości oraz wymienionych w literach b) i c) tego artykułu związanych z nią praw przed upływem 5 lat od upływu roku kalendarzowego, w którym nastąpiło nabycie, zamiana lub wybudowanie objęte są 19% podatkiem dochodowym (Dz.U. 1991 nr 80 poz. 350 z późn.zm.). Art. 21 ust. 1 pkt 131 u.p.d.o.f. przewiduje jednak możliwość uzyskania zwolnienia z opodatkowania, jeśli w okresie 2 lat od końca roku podatkowego, w którym nastąpiło odpłatne zbycie lub zamiana, osiągnięty z tego tytułu przychód zostanie wydatkowany na własne cele mieszkaniowe.

Zaspokojenie własnych potrzeb mieszkaniowych

W lutym 2017 r. podatnik nabył w drodze spadku zabudowaną nieruchomość gruntową i z tego tytułu odprowadził należny podatek od spadków i darowizn. 12 maja 2017 r. zawarł umowę przedwstępną sprzedaży nabytej nieruchomości i przyjął zadatek, którego część sześć dni później, 18 maja 2017 r., wpłacił tytułem zaliczki jako kupujący lokal mieszkalny. Właścicielem mieszkania stał się dopiero po zawarciu umowy przyrzeczonej 28 sierpnia 2017 r. Umowa przenosząca własność nabytej w drodze spadku nieruchomości gruntowej została zawarta 20 października 2017 r. Z otrzymanych w jej wyniku środków podatnik uregulował pozostałą kwotę ceny nabycia lokalu mieszkalnego, a od listopada 2017 r. poniósł również udokumentowane wydatki na remont zakupionego mieszkania.

Podatnik wystąpił do fiskusa z zapytaniem, czy całość środków wydatkowanych przez niego w związku z nabyciem lokalu mieszkalnego (cena mieszkania, opłaty notarialne i sądowe, podatek od czynności cywilnoprawnych oraz remont), jako poniesionych na zaspokojenie własnych potrzeb mieszkaniowych, będzie mogła zostać zwolniona z podatku, o którym mowa w art. 21 ust. 1 pkt 131 u.p.d.o.f.

…począwszy od…

Dyrektor Krajowej Informacji Skarbowej poinformował, że przedmiotowe zwolnienie obejmie tylko te środki, które zostały wydatkowane na remont, a więc od 20 października 2017 r. Co do pozostałych kosztów nabycia mieszkania, nie spełniały one zdaniem organu warunku terminu, w jakim powinny być wydatkowane. W art. 21 ust. 1 pkt 131 u.p.d.o.f. zostało bowiem użyte sformułowanie, że wolne od podatku dochodowego są te przychody uzyskane z odpłatnego zbycia nieruchomości wydatkowane na cele mieszkaniowe „począwszy od dnia odpłatnego zbycia, nie później niż w okresie dwóch lat od końca roku podatkowego, w którym nastąpiło odpłatne zbycie” (Dz.U. 1991 nr 80 poz. 350 z późn.zm.). Tego wymogu nie spełniały więc wydatki poniesione przed 20 października 2017 r., czyli przed datą odpłatnego zbycia nieruchomości.

Zadatek to nie przychód

Zdaniem fiskusa nawet kwota otrzymanego 12 maja 2017 r. przez podatnika zadatku nie może zostać zwolniona od podatku. Mimo że organ zgodził się, iż podatnik wydatkował ją na cele mieszkaniowe we właściwym terminie, to jego zdaniem otrzymanie zadatku nie stanowiło dla podatnika przychodu w rozumieniu ustawy o podatku dochodowym od osób fizycznych. Jego uiszczenie nie powoduje bowiem przeniesienia własności nieruchomości, a w razie niewykonania umowy pełni jedynie rolę odszkodowawczą. Zadatek czy zaliczka wpłacana przy umowie przedwstępnej nie jest ceną nabycia jej przedmiotu. Może być zaliczony na poczet ceny dopiero wówczas, gdy do skutku dojdzie umowa przenosząca własność nieruchomości, a to, zgodnie z art. 158 Kodeksu cywilnego (Dz.U. 1964 nr 16 poz. 93 z późn.zm.), następuje dopiero po zawarciu jej w formie aktu notarialnego. Zatem tylko środki otrzymane 20 października 2017 r. tytułem notarialnej umowy sprzedaży nieruchomości stanowiły dla podatnika przychód z odpłatnego zbycia nieruchomości, o którym mowa w art. 10 ust. 1 pkt 8 u.p.d.o.f.

Rozwój życia gospodarczego i społecznego

Rozpatrujący skargę podatnika sąd podkreślił, że przepis art. 21 ust. 1 pkt 131 u.p.d.o.f. stanowi normę celu społecznego, którym w tym przypadku jest przyznawanie preferencji fiskalnych podatnikom przeznaczającym środki uzyskane ze sprzedaży nieruchomości na zaspokajanie własnych potrzeb mieszkaniowych. Jako zwolnienie z mocy prawa przysługuje podatnikom spełniającym określone w tej normie warunki. W przedmiotowej sprawie są nimi: a) wydatkowanie środków uzyskanych z odpłatnego zbycia nieruchomości na własne cele mieszkaniowe, b) z zachowaniem 2-letniego terminu.

WSA w Opolu zgodził się z poglądem Naczelnego Sadu Administracyjnego wyrażonym w wyrokach z dnia 12 maja 2017 r., II FSK 1079/15, oraz z dnia 22 listopada 2017 r., II FSK 2937/15, że do skorzystania ze zwolnienia nie jest konieczne zachowanie chronologii działań, czyli najpierw dokonanie odpłatnego zbycia nieruchomości, a potem wydatkowanie uzyskanych środków na własne cele mieszkaniowe. Kłóciłoby się to bowiem z wykładnią celowościową normy, której zadaniem jest rozwój określonej dziedziny życia gospodarczego i społecznego. Dwuletni termin liczony od końca roku podatkowego, w którym nastąpiło zbycie nieruchomości, określa tylko ramy wygaśnięcia uprawnienia do skorzystania ze zwolnienia.

Apel o racjonalność

Sąd uchylając zaskarżoną interpretację wskazał Dyrektorowi KIS, przytaczając wyrok NSA z 24 stycznia 2018 r., II FSK 1153/16, że ocena spełnienia przez podatnika warunków do skorzystania z ulgi podatkowej nie powinna stać w sprzeczności z racjonalnością gospodarczą jego działań „…skoro uzyskany przez podatnika dochód z odpłatnego zbycia lokalu mieszkalnego został wydatkowany na własne cele mieszkaniowe (…), co nastąpiło w terminie w przepisie przewidzianym, to ma on prawo do skorzystania ze zwolnienia, mimo że odpłatne zbycie nieruchomości nastąpiło później niż nabycie lokalu na własne cele mieszkalne” (I SA/Op 133/18).

Wyrok opolskiego sądu przypomina fiskusowi, że tak jak powinien mieć na uwadze racjonalność działań podatników, tak i sam winien racjonalnie podchodzić do rozumienia regulacji przyznających podatnikom ulgi i zwolnienia. Służą one bowiem osiągnięciu jakiegoś określonego, założonego przez ustawodawcę społeczno-gospodarczego celu. Przepisy nie powinny być więc postrzegane jak pole minowe, po którym stąpa podatnik, a jeden jego niewłaściwy krok przekreśla szansę na osiągnięcie tego celu.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku oraz doradztwie strategicznym dla przedsiębiorców.

Czy szpitale stracą niezależność w metodach leczenia pacjentów? Według Pracodawców RP taką groźbę niesie projekt zarządzenia Prezesa Narodowego Funduszu Zdrowia określającego warunki zawierania i realizacji „umów w rodzaju leczenie szpitalne w zakresie programy lekowe”.

Konsultacje społeczne dot. zarządzenia właśnie się zakończyły – wnioski są niepokojące. Projekt to kolejny krok na drodze osłabiania roli szpitali w procesie leczenia. Obecnie o tym, czym leczeni są pacjenci (jakie wyroby medyczne i leki są używane w terapii) decydował szpital korzystając z katalogu produktów refundowanych przez Ministra Zdrowia – czyli szpitalny dział zamówień publicznych współpracujący z lekarzami.

Przygotowane przez NFZ zarządzenie (wprowadza ono zapisy ustawy z dnia 20 lipca 2017 r. o systemie informacji w ochronie zdrowia) to jednak zmieni. Według projektu Fundusz zyska możliwość wpływania na proces zakupu wyrobów medycznych i leków.

W opinii Pracodawców RP taka zmiana zmusza do zadania pytania czy szpital w Polsce jeszcze leczy i zajmuje się pacjentem, czy też jest jedynie wykonawcą poleceń Narodowego Funduszu Zdrowia. Uprawnienie jakie zyska NFZ, przy arbitralnych decyzjach może istotnie wpłynąć na proces zakupów wyrobów medycznych i leków dla szpitali, a tym samym uniemożliwić optymalne i efektywne leczenie. Jeśli Narodowy Fundusz Zdrowia narzuci lekarzom konkretne opcje terapeutyczne lub konkretne wyroby medyczne, to czy weźmie także odpowiedzialność za wynik leczenia chorego?

Ponadto w projekcie zarządzenia rozszerzono stosowanie wskaźników korygujących o nowe jednostki chorobowe. Wskaźnik korygujący to dodatkowe i zupełnie uznaniowe podwyższenie finansowania diagnostyki przed podaniem leku oraz wzrost finansowania samego podania leku – dla wybranych arbitralnie przez NFZ leków. Fundusz planuje na to przeznaczyć nie mniej niż 10 mln zł (tak wynika z Oceny Skutków Regulacji do projektu z lipca br., bo w projekcie z 5 września żadne wyliczenia się nie pojawiły). Co to oznacza dla pacjenta? Szpitale zachęcone premią będą kupowały produkty wskazane przez NFZ, a potrzeby terapeutyczne pacjenta przejdą na drugi plan.

W opinii Pracodawców RP wskaźniki korygujące, które coraz częściej i śmielej stosuje Narodowy Fundusz Zdrowia, są niezgodne z prawem, gdyż ich zastosowanie nie jest zgodne z delegacją ustawową upoważniającą Fundusz do ich zastosowania.

Pracodawcy RP zawnioskowali o odrzucenie wszystkich zmian zawartych w nowelizacji zarządzenia oprócz tych, które dotyczą uregulowania wypłaty wyższych wynagrodzeń dla pracowników medycznych oraz uelastycznienia wymogów kadrowych w programach lekowych.

Turck, globalny partner w dziedzinie rozwiązań dla automatyki przemysłowej, uruchomi pierwszy zakład produkcyjny w Polsce o powierzchni 6500 mkw. W MLP Lublin przy montażu kabli pracę znajdzie ok. 220 osób. Agencja CBRE odpowiadała za doradztwo zakresie lokalizacji fabryki oraz negocjacji warunków umowy najmu.

Budowa nowego zakładu produkcyjnego w Polsce przez Turck to efekt konsekwentnie prowadzonej strategii rozwoju, która opiera się na zacieśnieniu współpracy regionalnej oraz międzynarodowej wymianie doświadczeń z zakresu kompletnych rozwiązań.

– Zdecydowaliśmy się na Polskę ze względu na dostęp do wykwalifikowanej kadry, dobrą infrastrukturę oraz bliskość do naszych zakładów produkcyjnych w Niemczech – mówi Olaf Walter, Vice President Global Purchasing, Werner Turck GmbH & Co. KG.

Nowy zakład produkcyjny Turck będzie zlokalizowany w centrum logistycznym MLP Lublin. Zdecydowana większość dostępnego wolnostojącego budynku (5700 mkw.) będzie przeznaczona pod produkcję i magazyn, a pozostała część powierzchni (800 mkw.) pod biura. W fabryce, która zostanie uruchomiona w czerwcu 2019 roku, docelowo zatrudnienie znajdzie 220 osób.

– Południowo-wschodnia Polska jest coraz bardziej atrakcyjna dla inwestorów. Naszą odpowiedzią jest rozwijany park logistyczny, który docelowo dostarczy łącznie 45 tys. mkw. powierzchni przeznaczonej na magazyny oraz dedykowanej pod lekką produkcję. Wszystkie powierzchnie dostosowujemy pod indywidualne potrzeby najemców. MLP Lublin jest doskonale zlokalizowany w centrum miasta przy drogach ekspresowych będących częścią obwodnicy Lublina – mówi Agnieszka Góźdź, Director of Sales w MLP Group S.A.

Wyłącznym doradcą Turck w transakcji najmu było CBRE. Agencja odpowiadała za wsparcie w zakresie decyzji o wyborze lokalizacji nowego zakładu produkcyjnego oraz w procesie negocjacji warunków umowy najmu, zarówno w aspekcie komercyjnym jak i technicznym.

Beata Hryniewska

– Realizując projekt Turck odnieśliśmy przynajmniej dwa sukcesy. Po pierwsze – w skali mikro. Na podstawie szczegółowej analizy wielu lokalizacji w Polsce, udało nam się znaleźć najlepsząpod kątem zgodności z wymaganiami klienta. Po drugie – w skali makro. Turck poprzez realizowany projekt nie tylko rozszerzy własną działalność produkcyjną, ale również przyczyni się do rozwoju gospodarczego Lublina i okolic, bo nowa fabryka to nowe miejsca pracy. Cieszymy się, że mamy w tym udział – mówi Beata Hryniewska, Dyrektor działu Wynajmu Powierzchni Magazynowych i Przemysłowych w CBRE.

Turck jest jednym z liderów w automatyce przemysłowej. Ta rodzinna firma zatrudnia obecnie ponad 4 800 pracowników w ponad 30 placówkach oraz w placówkach swoich partnerów, działających na terenach 60 państw. Jako specjaliści w dziedzinie czujników, systemów fieldbus, connectivity, interfejsów HMI oraz systemów RFID, Turck oferuje rozwiązania automatyzacji produkcji oraz automatyzacji procesu. Dzięki swoim rozwiązaniom teleinformatycznym znajdują się wśród pionierów Przemysłu 4.0 oraz Przemysłowego Internetu Rzeczy (Industrial Internet of Things, IIoT).

Zarówno Węgry, jak i Japonia pozostawiły stopy procentowe na niezmienionych poziomach. Czas na negocjacje Brexitowe powoli się kończy. Produkcja przemysłowa w Polsce spowalnia.

Banki centralne bez podwyżek stóp

Wczoraj poznaliśmy decyzję Banku Węgier a dzisiaj w nocy Banku Japonii. Obydwa utrzymały dotychczasowe stopy procentowe. Główna stopa wynosi zatem odpowiednio 0.9% i -0,1%. W przypadku Węgier warto zwrócić uwagę, że stopy procentowe w dalszym ciągu utrzymywane są na relatywnie niskim poziomie pomimo faktu, że inflacja osiągnęła już 3,4%. Z tego powodu coraz więcej analityków spodziewa się, że jednak Węgrzy podniosą stopy procentowe. Tym bardziej, że tamtejszy bank ma w zwyczaju nawet na tyle niewielkie zmiany jak 0,15%. Sytuacja w Japonii jest za to bardziej przewidywalna. Większość analityków nie spodziewa się podwyżek ani w tym ani w kolejnym roku.

Co z Brexitem?

Termin opuszczenia wspólnoty zbliża się wielkimi krokami. Skoro proces rozpoczęto 29 marca 2017 roku, to zakończyć się musi najpóźniej w ciągu dwóch lat. Oznacza to, że pozostało już niewiele ponad pół roku na dokończenie negocjacji. Unia Europejska jest w tym wypadku w zdecydowanie lepszej pozycji negocjacyjnej. Oczywiście po tej dacie nie nastąpi nagle twarde rozstanie, ale będziemy mieć okresy przejściowe obowiązywania niektórych mechanizmów. Obecnie głównym problemem jest nowo tworząca się granica Unii Europejskiej w Irlandii. Warto zwrócić uwagę, że kwestia dotyczy nie tylko granicy lądowej ale i morskiej. Im dłużej ważne kwestie będą nierozwiązane tym bardziej sytuacja będzie ciążyć funtowi.

Tym razem słabsze dane z Polski

Produkcja przemysłowa rośnie o 5% w skali roku. Oczekiwania były delikatnie wyższe i wynosiły 5,2%. Nie jest to jednak różnica, która powoduje gwałtowne ruchy na rynku. Warto natomiast zwrócić, że ten sam wskaźnik miesiąc temu pokazywał ponad 10%. Był to jednak efekt niskiego wskazania rok wcześniej.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – dane na temat budowy domów,

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Od 2014 r. banki wymagają zabezpieczenia kredytu hipotecznego w postaci wkładu własnego; od 2017 r. wynosi on 20 proc. wartości nieruchomości.

Niektóre banki przewidują możliwość wpłaty niższego wkładu własnego w zamian za np. wykupienie ubezpieczenia czy blokady zdeponowanych w banku środków.

Istnieje także możliwość zastąpienia wkładu własnego zabezpieczeniem na innej nieruchomości, także należącej do osób trzecich, np. rodziców.

Wprowadzenie bezwzględnego wymogu posiadania wkładu własnego jest konsekwencją kryzysu sprzed kilku lat, kiedy to banki nie tylko nie wymagały od klienta zabezpieczenia kredytu hipotecznego, ale niektóre oferowały nawet kredyty w wysokości do 120 proc. wartości nieruchomości. Skutkowało to lekkomyślnym zawieraniem umów kredytowych. Zgodnie z Rekomendacją S, wprowadzoną przez Komisję Nadzoru Finansowego, od 2014 r. wprowadzono obowiązek posiadania 5 proc. wkładu własnego. Liczba ta rosła co roku o 5 proc., by w 2017 r. zatrzymać się na poziomie 20 proc.

20 proc. wkład własny nie jest sztywnym wymogiem

Bezwzględny wymóg 20 proc. wkładu własnego dla wielu osób oznaczałby koniec marzeń o własnej nieruchomości. Nie wszyscy bowiem są w stanie zgromadzić kilkadziesiąt tysięcy zł. Banki wyszły więc naprzeciw oczekiwaniom klientów.

– Banki w zamian za możliwość wpłacenia tylko np. 10 proc. wkładu własnego, stosują inne zabezpieczenia, mające na celu zmniejszenie ryzyka związanego z udzieleniem kredytu hipotecznego. W niektórych przypadkach będą to dodatkowe ubezpieczenia, w innych zastaw lub blokada środków na rachunku bankowym. Niestety, niższy wkład własny może także wiązać się z wyższą marżą – w niektórych bankach do czasu spłacenia kwoty odpowiadającej 20 proc. wkładu własnego, w innych natomiast nawet przez cały okres kredytowania – mówi Katarzyna Dmowska z ANG Spółdzielni.

Zabezpieczenie w postaci innej nieruchomości

Jeżeli nie dysponujemy żadnymi środkami, które mogłyby służyć jako wkład własny, warto pomyśleć o zabezpieczeniu w postaci innej nieruchomości. Może to być kupiona lub otrzymana przez nas wcześniej nieruchomość, jak również należąca do partnera czy rodziców. W tym przypadku niezbędna będzie zgoda tych osób, a nawet wspólne przystąpienie do kredytu. Należy pamiętać, że nieruchomość nie może być obciążona żadnymi kredytami.

– W takim przypadku wpis hipoteki jest na obu nieruchomościach ze stosowną adnotacją o tym, że jest to hipoteka łączna. Bank wycenia sumę wartości obu nieruchomości – tej, na którą brany jest kredyt hipoteczny oraz tej, która ma zastąpić wkład własny. Wysokość kredytu hipotecznego będzie wynosiła przeważnie 80 – 70 proc. tej sumy. Może się okazać, że stosunek wartości kredytu do wartości tych nieruchomości będzie bardzo niski, dzięki czemu wynegocjujemy w banku korzystne warunki. Jeżeli zatem dysponujemy nieruchomościami, które mogą stanowić zabezpieczenie kredytu, to warto o tym pomyśleć przy wybieraniu oferty kredytu. Dla wielu osób procedury te mogą wydawać się skomplikowane, dlatego w takich przypadkach pomocy udzielą pośrednicy kredytowi, którzy znają oferty i wymagane zabezpieczenia z wielu banków i najlepiej dopasują ofertę kredytu hipotecznego do możliwości klienta – dodaje Katarzyna Dmowska z ANG Spółdzielni.

Tylko 18 proc. polskich pracowników jest usatysfakcjonowanych możliwościami awansu w swojej aktualnej pracy. Spośród badanych branż, szanse na zdobycie wyższego stanowiska najwyżej oceniają przedstawiciele sektora finansów (28,9 proc.). Za to najmniej zadowoleni z potencjalnych perspektyw awansowania są osoby pracujące w usługach dla biznesu – wynika z najnowszego badania Confidence Index przeprowadzonego w II kwartale 2018 r. przez firmę rekrutacyjną Michael Page.

Możliwości awansu w aktualnej firmie pozytywnie ocenia również 23,7 proc. reprezentantów sektora dóbr konsumenckich oraz 21,7 proc. przedstawicieli branży technologicznej. Za to mniej optymistycznie do tej kwestii podchodzą pracownicy sektora logistycznego (17,9 proc.) oraz produkcji i przemysłu (15,2 proc). Najmniejszymi optymistami pod tym względem są osoby pracujące w sektorze usług dla biznesu (13,9 proc.).

Piotr Dziedzic

– Poziom satysfakcji z możliwości awansu w firmach systematycznie rośnie wśród polskich pracowników. Jak pokazuje badanie Michael Page, w II kwartale 2018 r. zadowolonych z tego powodu było 18 proc. badanych, a więc o 3 p.p. więcej niż w poprzednim kwartale. Ponadto, aż 44 proc. ankietowanych przyznało, że spodziewa się, iż w ciągu najbliższego roku zdobędzie wyższe stanowisko – mówi Piotr Dziedzic, dyrektor w firmie rekrutacyjnej Michael Page.

Duża chęć awansowania wśród polskich pracowników w głównej mierze wynika z potrzeby stałego rozwoju. Jak pokazuje badanie Michael Page, dla Polaków priorytetem w miejscu pracy jest zdobywanie dodatkowych umiejętności. Ten czynnik do zmiany pracodawcy mógłby skłonić ponad połowę (53,9 proc.) ankietowanych.

– Co więcej, ponad 36 proc. respondentów przyznało, że powodem, który zachęca do szukania nowej pracy jest także brak możliwości do rozwoju w obecnym przedsiębiorstwie (36,8 proc.) – dodaje Piotr Dziedzic z Michael Page.

Sierpniowa dynamika produkcji przemysłowej, sięgająca 5 proc., okazała się zgodna z oczekiwaniami. O pozytywnym zaskoczeniu można natomiast mówić w przypadku budownictwa, którego produkcja wzrosła o 20 proc.

Dane GUS o produkcji przemysłowej za sierpień okazały się zgodne z prognozami Ministerstwa Przedsiębiorczości i Technologii oraz minimalnie niższe, niż oczekiwali analitycy. Dynamika znacznie niższa niż miesiąc wcześniej, gdy sięgała 10,3 proc., to głównie efekt wysokiej ubiegłorocznej bazy odniesienia. Tendencje w przemyśle wciąż pozostają korzystne i na razie nie widać oznak spowolnienia. Najsilniej, bo aż o 30 proc. wzrosła produkcja sprzętu transportowego, w przypadku maszyn i urządzeń zwyżka wyniosła 17,7 proc., a w przypadku urządzeń elektrycznych 16,6 proc. Mocny, sięgający 18,9 proc. spadek zanotowano w produkcji wyrobów farmaceutycznych. Spośród głównych działów dobrze radziło sobie przetwórstwo przemysłowe, gdzie wzrost wyniósł 5,4 proc.

Najbardziej pozytywnym zjawiskiem był w sierpniu 20 proc. wzrost produkcji budowlano-montażowej, podczas gdy spodziewano się jej zwyżki o około 18 proc. To świadczy o kontynuacji ożywienia inwestycyjnego, choć nadal głównie w sferze publicznej i wydatków infrastrukturalnych. Największy, sięgający aż 30,5 proc. wzrost miał miejsce w firmach zajmujących się budową obiektów inżynieryjnych. W przypadku wznoszenia budynków wzrost nie był już tak spektakularny i wyniósł 14,6 proc.

Wtorkowy handel na rynku europejskim rozpoczął się od informacji, że D. Trump wprowadził kolejne taryfy celne na chińskie produkty o wartości 200 mld USD rocznego importu w wysokości 10% z założeniem, że stawki będą rosły do 25% na koniec roku (daje to czas na przeniesienie amerykańskich zakładów poza Chiny). Decyzja ta spotkała się odpowiedzią Pekinu w postaci nałożenia ceł na towary z USA o wartości 60 mld USD.

Trump nałoży cła na kolejne 267 mld USD importu z Chin

Choć wojna chińsko-amerykańska może nabrać jeszcze większego rozmachu, USA poinformowały bowiem, że jeśli Pekin zdecyduje się na odwet, Biały Dom rozpocznie trzecią fazę i nałoży cła na kolejne 267 mld USD importu z Chin, to jednak widać że inwestorzy powoli przekonują się, że konflikt pomiędzy największymi gospodarkami świata nie wywołuje tak dużych problemów, jakich się obawiano. Ponadto widać, że Państwo Środka ma mniej narzędzi do przeprowadzenia akcji odwetowych.

Obydwie decyzje inwestorzy przyjęli więc bez większych emocji. Wahania kursowe na rynku walutowym nie wykazywały znamion rosnącej awersji do ryzyka. Niemniej ustna wymiana gróźb i rosnąca niepewność przyszłości handlu chwilowo osłabiły złotego, jeszcze podczas handlu w Europie podnosząc kurs EUR/PLN nawet powyżej 4,304 przy EUR/USD notowanym w okolicach 1,17. Lokalnie lekko deprecjonujący wpływ na notowania złotego mogła mieć też wtorkowa publikacja danych z rynku pracy. Choć ten segment polskiej gospodarki nadal cechuje dobra kondycja, sierpniowe odczyty rozczarowały (zatrudnienie w przedsiębiorstwach wzrosło o 3,4% r/r, zaś wynagrodzenie zwiększyło się o 6,8% r/r). Po południu inwestorzy ponownie nabywali złotego co doprowadziło do spadku EUR/PLN do 4,285. PLN m.in. wspierał umacniający się forint po tym jak bank centralny Węgier poinformował, że jest gotowy do zaostrzania polityki w razie konieczności. Niemniej, w najbliższych dniach presja na złotego może powrócić, a w najlepszym wypadku EUR/PLN pozostawać powinien w trendzie bocznym. Ze względu na oczekiwane silniejsze notowania dolara do euro w perspektywie kolejnych miesięcy (z uwagi na solidne dane makro ze Stanów Zjednoczonych w połączeniu z kolejnymi podwyżkami stóp przez Fed) potencjał do wzrostu złotego wydaje się być ograniczony.

Autorzy: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

Polska gospodarka osiągnęła szczyt w tym cyklu koniunkturalnym, w pierwszej połowie roku. Dynamika PKB przekroczyła 5 proc. – w drugim kwartale wyniosła 5,4 proc. Druga połowa roku będzie okresem nieco wolniejszego, ale wciąż bardzo solidnego wzrostu, średnio ok. 4,5 proc. Okazuje się też, że koniunktura w Polsce nie zareagowała na spowolnienie w Strefie Euro. Jest to zasługą bardzo mocnego popytu krajowego. Jego struktura będzie się zmieniać w najbliższym czasie. Mniejsze znaczenie będzie miała konsumpcja, a większe inwestycje.

– Przedsięwzięcia publiczne już zaczęły rosnąć w tempie ok. 30 proc. Ruszą także prywatne inwestycje, a przewidywany poziom ich rozwoju to 5-6 proc. Łącznie zapewni to wzrost PKB w 2018 roku na poziomie 4,8 proc., a w 2019 roku – 3,6-3,8 proc. – powiedział serwisowi eNewsroom Rafał Benecki, analityk ING Banku Śląskiego – Będzie to zasługą pogorszenia koniunktury w Strefie Euro, osłabienia wydatków konsumpcyjnych i niewystarczającego odbicia inwestycji.Chociaż to niższy wynik, to zbliżony do realnych możliwości – nadal stanowi niezłe tempo wzrostu gospodarczego. Zakłada się, że deficyt całego sektora finansów publicznych w tym roku wyniesie ok. 1,5 proc. PKB. Ten dobry wynik jest spowodowany po części poprawą dochodów, ściągalności podatków, ale także wolniejszego niż planowano postępu wydatków. W 2019 roku deficyt wzrośnie do ok. 3 proc. PKB. Pojawi się wolniejszy wzrost gospodarczy i trochę większe wydatki związane z finansowaniem projektów unijnych. Obietnice przedwyborcze obciążą głównie budżet na 2020 rok, a przyszłoroczny prawdopodobnie nie zostanie nimi dotknięty – wskazał Benecki.

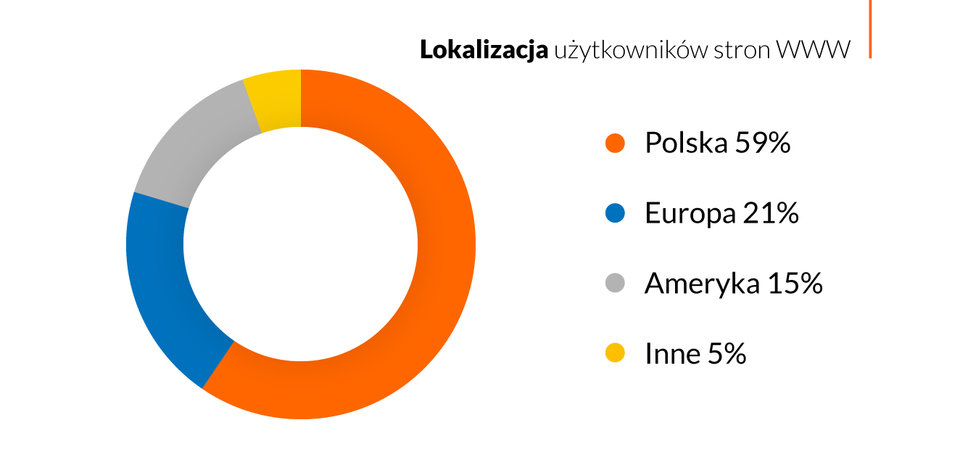

Z najnowszych badań przeprowadzonych na próbie ponad 600 tys. serwisów WWW wynika, że 41% z nich odwiedzanych jest spoza terytorium Polski. Analizie poddano ponad 1 000 000 000 (1 miliard) zapytań przychodzących na serwery największego dostawcy usług hostingowych w Polsce, spółki nazwa.pl. Wyniki dają zupełnie nowy obraz tego, jak wygląda ruch w polskim Internecie i tego, na co powinien zwrócić uwagę rynek e-commerce. Okazuje się, że szybkość ładowania się stron WWW może mieć kluczowe znaczenie dla sukcesu w e-handlu.

Spośród 38,14 mln Polaków aż 78% korzysta z Internetu (29,75 mln).* Tym bardziej zaskakuje skala ruchu, na polskich serwisach, przychodzącego spoza granic naszego kraju. Jak wskazują wyniki analiz przeprowadzonych przez nazwa.pl, największą grupę użytkowników odwiedzających krajowe strony (21%) stanowią internauci pochodzący z Europy oraz mieszkańcy Ameryki Północnej (15%). Pozostałe lokalizacje generowały 5% ruchu na polskich serwisach. Dane te wyraźnie wskazują potencjał dla rynku e-commerce. Jednak, aby dokonać konwersji ruchu na ilość zamówień, należy zadbać o szybkość działania strony WWW, uwzględniając właśnie 41% potencjalnych klientów spoza Polski.

Analiza ruchu do polskich serwisów WWW przeprowadzona na podstawie 1 mld zapytań do 600 tys. domen.

W erze globalizacji korzystanie z usługodawcy hostingowego optymalizującego szybkość działania stron WWW, nie tylko w Polsce, ale również poza jej granicami, może przynieść realne zyski. W związku z tym, że aż 41% ruchu do stron WWW kierowane jest spoza Polski, wybór nieodpowiedniego dostawcy usług hostingowych może oznaczać utratę ponad 1/3 odwiedzin. Zbyt długie wczytywanie stron WWW może bowiem oznaczać rezygnację użytkowników z ich odwiedzenia. Z badań przeprowadzonych przez Google wynika, że strona ładująca się powyżej 5 sekund (w porównaniu do tej ładującej się 1 sekundę) traci blisko 40% konwersji, a współczynnik odrzuceń rośnie o ponad 100%.**

Krzysztof Cebrat, prezes zarządu nazwa.pl

Uzyskane wyniki potwierdzają wcześniejsze obserwacje dotyczące ilości zapytań do serwerów DNS Anycast nazwa.pl, gdzie również ponad 40% zapytań kierowane było spoza Polski.

Serwery DNS Anycast nazwa.pl, zlokalizowane w kilkunastu miastach na 6 kontynentach, przyspieszają działanie serwisów WWW obsługiwanych przez nazwa.pl o kilkanaście procent w stosunku do stron umieszczonych na serwerach innych dostawców.”

Niebagatelne znaczenie dla szybkości wczytywania się strony WWW ma również zapewnienie szybkiej transmisji danych na trasie od serwera do komputera użytkownika oraz odpowiednio dużej przepustowości łącza. Parametry takie można osiągnąć poprzez bezpośrednie połączenia pomiędzy operatorami internetowymi z pominięciem firm pośredniczących w transmisji. Połączenia takie realizuje się zazwyczaj przy użyciu łącz światłowodowych w niezależnych punktach wymiany ruchu.

Bezpośrednia wymiana ruchu w węzłach znajdujących się we Frankfurcie, Nowym Jorku (DE-CIX) czy Amsterdamie (AMS-IX), w których znajduje się infrastruktura nazwa.pl, spowodowała wzrost ilości wyświetleń stron WWW naszych Klientów wśród osób łączących się z Europy i USA. Jest to zrozumiałe, bo strony te działają teraz dużo szybciej, niezależnie od pory dnia.”

Ciekawym rozwiązaniem przyspieszającym ładowanie się serwisów WWW jest także technologia Content Delivery Network (CDN), czyli duży, rozproszony system dostarczania treści do wielu centrów danych i punktów wymiany ruchu w Internecie. Technologia ta wdrażana jest przez największych dostawców usług, zapewniając użytkownikom znacznie szybszy dostęp do danych zawartych na serwerach.

Powyższe dane, analizowane na bazie blisko 25% domen funkcjonujących w Polsce, jasno wskazują, że aby odnosić sukcesy, nie można ograniczać się tylko do rynku polskiego, ale należy zapewnić prawidłową obsługę również dla użytkowników łączących się spoza terytorium Polski. Kilkunastoletnia obecność Polski w Unii Europejskiej, wymiana handlowa z firmami w UE, emigracja zarobkowa i duża liczba podróżujących Polaków powoduje, że należy zadbać o to, aby serwis WWW był doskonale widoczny nie tylko w Polsce, ale i poza jej granicami.

Chiny i USA ponownie zaostrzyły politykę handlową, ale inwestorzy starają się rozgrywać wydarzenia z mentalnością szklanki do połowy pełnej. Na długo to nie wystarczy, ale przejściowo skutkuje realizacją zysków na strategiach korzystających z awersji do ryzyka. Akcje rosną, dług słabnie, USD traci, zyskują AUD i NZD. Risk-on.

Rynki finansowe dość szybko otrząsnęły się po ogłoszeniu przez USA i Chiny rozszerzania listy towarów objętych cłami importowymi. Nawet obserwujemy rajd ulgi ryzykownych aktywów i spieniężanie pozycji, które wcześniej były nastawione na zarabianie na eskalacji konfliktu. Osobiście uważam za trochę lekkomyślne wszelkie tłumaczenia przeskoczenia rynków w tryb risk-on. Możemy usłyszeć, że rynek oczekiwał ceł nałożonych przez USA w wysokości 25 proc., więc 10 proc. jest pozytywnym rozstrzygnięciem i niejako ukłonem w stronę Chin, by powrócić do rozmów. Jakby ignorowany był fakt, że od 1 stycznia 2019 r. mają zacząć obowiązywać wyższe cła 25 proc. Drugim tłumaczeniem jest niewspółmierna odpowiedź Chin, które cłami obejmą towary warte 60 mld USD (lista USA obejmuje 200 mld USD). Wątpię, aby globalni gracze byli tak nieoduczeni i nie wiedzieli, że całkowity eksport Chin do USA w 2017 r. wyniósł tylko 130 mld USD, przy czym 50 mld już w lipcu zostało objęte cłami. Chiny nie miały dużego pola manewru w działaniach odwetowych, ale i tak wczorajsza zapowiedź ceł rozsierdzi prezydenta Trumpa, który już wcześniej groził w takim wypadku objęciem cłami pozostałej części chińskiego importu wargo 267 mld USD.

Podsumowując, eskalacja wojen handlowych nie jest powodem do zadowolenia. Jednak reakcja rynków sugeruje, że po ostatniej wymianie przez pewien czas sprawa wojen handlowych przycichnie i daje to okazję do złapania oddechu. Pytanie, na jak długo?

Odwijanie strategii opartych o zaognianie sporów handlowych oznacza wyprzedaż USD na rzecz walut ryzykownych (m.in. AUD, NZD, CAD, NOK), odbicie rynków akcji i wyprzedaż bezpiecznych obligacji. Giełdy w Azji rosną dziś sponad 1 proc. i przyciągają pozytywny klimat na parkiety w Europie. Rentowności 10-latek USA wyszły ponad 3 proc., ale na teraz nie pomoże to wiele dolarowi, chyba że względem JPY, gdzie wrażliwość na zmiany na rynku długu powinna być największa. Gdy jednak wstępna euforia się wypali i na spokojne rynek zacznie analizować fundamenty, USD ma za sobą jastrzębi Fed, solidność danych makro i pewność tego, że jeśli znowu rynkiem wstrząśnie szok polityczno-gospodarczy, to wszyscy będą uciekać w dolara.

W środę kalendarz wydarzeń się rozkręca. Dane z Polski (produkcja przemysłowa, PPI) tradycyjnie nie są pozycją mogącą wpłynąć na złotego i przeszkodzić w umocnieniu na fali poprawy sentymentu zewnętrznego. W Wielkiej Brytanii prognozowany spadek CPI do 2,4 proc. z 2,5 proc. r/r wpisuje się w szacunki BoE i nie powinien wywołać negatywnych reakcji. GBP przede wszystkim pozostaje wrażliwy na informacje dotyczące negocjacji Brexitu, gdzie nadzieje są na pozytywne informacje, ale rozczarowania nie są do wykluczenia. Po południu po danych z rynku nieruchomości USA oczekuje się silnego odbicia rozpoczętych budów domów w sierpniu i utrzymania tempa wydawanych pozwoleń na budowę. Środa to też ważny dzień dla ropy naftowej w obliczu publikacji danych o zapasach. W nocy rynek zignorował dane API, według których w ubiegłym tygodniu zapasy ropy wzrosły o 1,25 mln baryłek, co kłóci się z prognozami przed dzisiejszym raportem DoE (-2,6 mln baryłek).

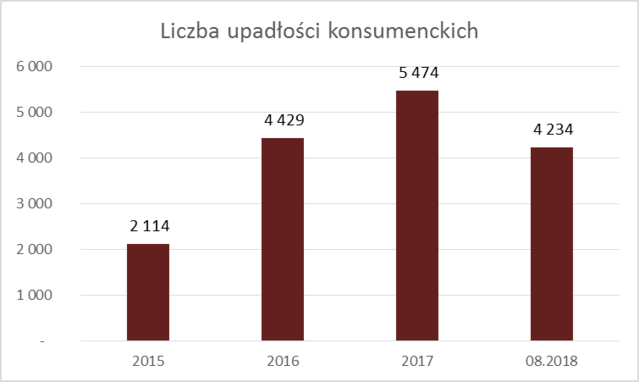

Ponad 2 mld zł w bankach i kilkaset milionów złotych długów pozakredytowych miały osoby, które ogłosiły upadłość konsumencką w okresie od 2015 r. do końca sierpnia 2018 r. – wynika z danych BIK i BIG InfoMonitor. Liczba upadłości rośnie. Po 8 miesiącach tego roku niewypłacalność ogłosiły już 4 234 osoby. Wkrótce ogłoszenie upadłości stanie się prostsze. Zakończyły się już konsultacje projektu ustawy, która pozwala skorzystać z upadłości każdemu, bez względu na to czy wpadł w problemy finansowe z powodów losowych czy podejmowania złych decyzji. Zmiany mają m.in. przyspieszyć procedurę upadłości i odciążyć sądy. Jednak skutki ustawy mogą być odwrotne od zamierzonych.

Źródło: BIG InfoMonitor, BIK, dane z MSiG

Kwota długów osób bankrutujących, widoczna w bazach BIK i BIG InfoMonitor, to po trzech latach i 8 miesiącach – 2,266 mld zł. Z pewnością w grę wchodzą dużo wyższe sumy, ale co piątej z 16 234 bankrutujących osób nie ma w żadnej z baz, a 28 proc. w chwili ogłaszania upadłości nie miało na koncie żadnego kredytu. Niektóre z nich z pewnością chętnie zadłużały się w firmach pożyczkowych, a część ich długów wobec firm windykacyjnych, nie zawsze była zgłaszana do Rejestru Dłużników BIG InfoMonitor.

W pierwszym roku obowiązywania zliberalizowanych przepisów, czyli w 2015 r. upadłość ogłosiło ponad 2,1 tys., rok później już ponad dwa razy więcej (4,4 tys.), a w ubiegłym roku niecałe 5,5 tys. W tym roku, po ośmiu miesiącach, liczba upadłości przekroczyła 4,2 tys., a w całym roku 2018 będzie ich ponad 6 tys.

Źródło: BIG InfoMonitor, BIK

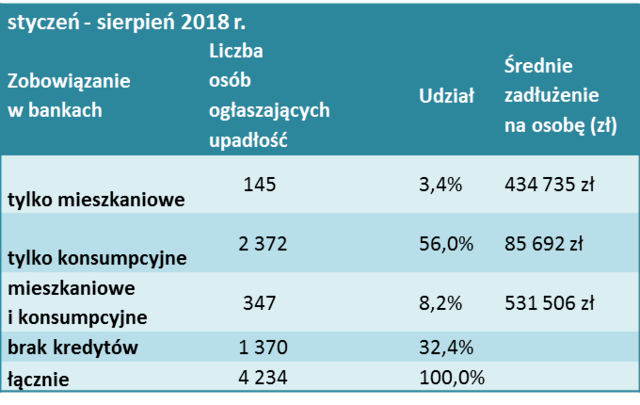

Długi osób, które w tym roku ogłosiły upadłość, widoczne w bazach BIK i BIG InfoMonitor, wyniosły na koniec sierpnia blisko 490 mln zł. Bankrutujący posiadali 63 mln zł samych kredytów mieszkaniowych, 203,3 mln zł z kredytów konsumpcyjnych i mieszkaniowych jednocześnie oraz 184,4 mln zł wyłącznie kredytów konsumpcyjnych.

Dodatkowe ponad 38,8 mln zł stanowiły zobowiązania zgłoszone do Rejestru Dłużników BIG InfoMonitor, wśród których są m.in. kwoty wpisane przez firmy pożyczkowe, wyroki sądowe nakazujące zwrot długów, długi zgłoszone przez firmy windykacyjne, zaległe alimenty i długi wobec sądów.

Rekordzistka ma do oddania ponad 8 mln zł

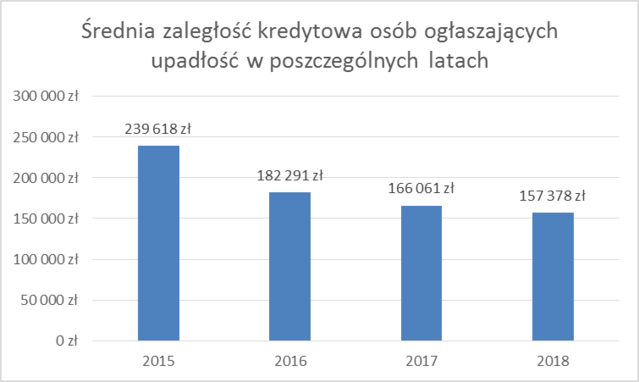

– Przeciętna kwota długów w rejestrze BIG InfoMonitor to prawie 23 tys. zł, a kredytów widocznych w BIK wynosi 157 378 zł. Utrzymuje się trend w którym średnia długów kredytowych ta z roku na rok spada, co oznacza, że Polacy szybciej reagują i decydują się na upadłość, nie czekając biernie na dalszy wzrost zadłużenia. W pierwszym roku obowiązywania zliberalizowanych przepisów, długi kredytowe bankrutujących wynosiły prawie 240 tys. zł – mówi Sławomir Grzelczak.

Niższa średnia nie zmienia faktu, że wśród osób bankrutujących w tym roku, ponad 60 ma długi przekraczające milion złotych. Rekordzistka, 55-letnia kobieta z Mazowsza, nie jest w stanie spłacić 8,35 mln zł, na co złożył się m.in. kredyt mieszkaniowy. Kolejna osoba, 69-latek z Małopolski ma 4,3 mln zł długu. Na trzecim miejscu jest mieszkanka Wielkopolski. Ma 60 lat i 3,9 mln zł długu. Osób bankrutujących z milionowymi długami było jednak w poprzednich latach znacznie więcej, bo ok. 100.

Nie wszyscy jednak mają zobowiązania kredytowe. W tym roku nie miała ich co trzeci osoba, która ogłosiła upadłość. (32 proc.). Z kolei co piąta osoba (21 proc.) nie miała zobowiązań widocznych ani w BIK ani w BIG InfoMonitor.

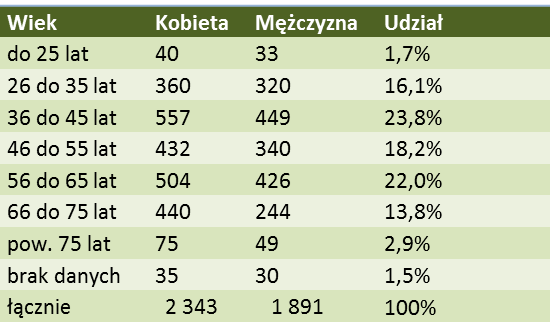

Wciąż dominują kobiety, przybywa seniorów

Czwarty rok obowiązywania zliberalizowanej ustawy o upadłości konsumenckiej nie zmienia relacji płci, wśród ogłaszających niewypłacalność. Wciąż dominują kobiety i jest ich obecnie ponad 55 proc.

Jeśli chodzi o wiek, to niemal co czwarty bankrut ma między 36 a 45 lat. Niewiele mniejsza jest reprezentacja osób od 56 do 65 roku życia. Uwagę zwraca fakt, że już wśród osób stosunkowo młodych – w wieku od 26 do 34 lat, upadłość jest prawie tak popularna jak w grupie wiekowej 46-55 lat. W tegorocznym gronie bankrutujących jest też 124 seniorów, którzy ukończyli już 75 lat. Dwóch z nich miało 90 lat, a jeden 92 lata. Udział seniorów systematycznie rośnie. W 2015 r. stanowili oni 1,5 proc. wszystkich bankrutów, teraz jest to prawie dwa razy więcej. W mniejszym stopniu, ale przybywa też upadłości po 66 roku życia. Cztery lata temu udział osób między 66 a 75 rokiem życia wynosił niecałe 9 proc., a dziś dochodzi do 14 proc.

Mazowsze na czele

Zdecydowana większość osób, które ogłosiły upadłość w 2018 r., to mieszkańcy woj. mazowieckiego. Z tego regionu pochodzi co piąty bankrutujący (876 osób) i jak wynika ze statystyk, ma on średnio wyższy dług niż niewypłacalni w innych częściach Polski. Na Mazowsze przypada bowiem niemal 30 proc. ogólnej kwoty długów (prawie 144 mln zł). Na drugim miejscu znajduje się województwo śląskie. Mieszka tam co ósma osoba ogłaszająca niewypłacalność, ale wypada na nich „jedynie” jedna dziesiąta długów zidentyfikowanych w bazach BIK i BIG InfoMonitor. W kolejnych regionach: Małopolsce, Wielkopolsce, na Dolnym Śląsku i w woj. kujawsko-pomorskim na upadłość zdecydowało się średnio po ok. 300 osób. Najrzadziej z instytucji upadłości konsumenckiej korzystali w tym roku mieszkańcy ziem lubelskiej i lubuskiej. W latach poprzednich geograficzny rozkład upadłości na mapie Polski, był podobny. Stopniowo maleje jednak rola Mazowsza, a na wyższe pozycje wspinają się powoli województwa opolskie, świętokrzyskie i podkarpackie.

Nadchodzą rewolucyjne zmiany w dostępie do upadłości

Ministerstwo Sprawiedliwości przygotowało nowelizację ustawy regulującej upadłość konsumencką. Projekt przeszedł już etap konsultacji, obecnie jest w trakcie opiniowania i jak zapowiada przedstawiciel resortu sprawiedliwości, jeśli wszystko pójdzie dobrze, to na początku 2019 r. nowe przepisy wejdą w życie. Zmiany są rewolucyjne. – Zgodnie z projektem, sąd na wstępnym etapie rozpoznawania wniosku o upadłość nie będzie już badał przyczyn niewypłacalności pod kątem umyślnej winy dłużnika, co ma miejsce w obecnym stanie prawnym. Po uchwaleniu proponowanych zmian, do ogłoszenia upadłości wystarczy już samo ustalenie stanu niewypłacalności – tłumaczy radca prawny Joanna Podczaszy, doktor Uniwersytetu Wrocławskiego zajmująca się tematem upadłości konsumenckiej. Nie będzie miało znaczenia czy niewypłacalność jest wynikiem wyjątkowych, niezawinionych okoliczności czy też zaniedbania lub umyślnych zachowań. Dodatkowo z upadłości konsumenckiej będą mogły również skorzystać osoby prowadzące działalność gospodarczą

Sposób dojścia do ślepej finansowej uliczki nie będzie jednak sądowi obojętny. Osoba, która zbankrutowała z powodów od siebie niezależnych, tak jak dopuszcza to obecna ustawa, będzie miała, ustalany plan naprawczy, trwający maksymalnie trzy lata. Gdy w grę będzie wchodziła upadłość z powodu niedbalstwa dłużnika, plan spłaty może trwać od 4 do 7 lat. Oczywiście będzie on ustalany dla osób, które są w stanie częściowo spłacić swoje długi. W przypadku braku takich perspektyw, możliwe będzie całkowite umorzenie zobowiązań. – Obecnie w większości postępowań w ogóle nie jest ustalany plan spłaty i po zakończeniu postępowania upadłościowego sąd wydaje postanowienie o umorzeniu długów upadłego. Nie bez znaczenia jest również fakt, że kwoty przewidziane w planie spłaty są najczęściej bardzo symboliczne, czasami kilkanaście złotych dla jednego wierzyciela, dlatego oprócz elementu wychowawczego dla dłużnika, nie realizują żadnego celu ekonomicznego – dodaje Joanna Podczaszy.

Nowością będzie natomiast warunkowe umorzenie zobowiązań w sytuacji, gdy niemożność spłaty wierzycieli nie ma charakteru trwałego. Umorzenie zobowiązań upadłego w tym trybie stanie się ostateczne, jeżeli w terminie 7 lat od dnia uprawomocnienia się postanowienia o warunkowym umorzeniu zobowiązań bez ustalania planu spłaty, żaden z wierzycieli nie złoży wniosku o ustalenie planu spłaty wierzycieli. – Projektowana zmiana przyczyni się do zapobiegania sytuacjom, gdy zbyt pochopnie dochodzi do umorzenia zobowiązań upadłego, bez konieczności wykonywania planu spłaty, a tym samym w takich przypadkach nie zostaje zrealizowana funkcja windykacyjna i wychowawcza postępowania upadłościowego – komentuje prawniczka.

Możliwe też porozumienie zamiast upadłości

Kolejną zmianą, jaką przewiduje projekt nowelizacji obecnych przepisów jest wprowadzenie możliwości zawarcia porozumienia z wierzycielami. Dłużnik będzie mógł skorzystać z porozumienia z własnej inicjatywy, bez uprzedniego składania do sądu wniosku o upadłość lub po złożeniu wniosku o ogłoszenie upadłości. Jeśli sąd uzna, że dłużnik ma szansę na porozumienie z wierzycielami, będzie mógł wstrzymać rozpoznanie wniosku o upadłość na okres do czterech miesięcy. W zawarciu ugody pomoże doradca restrukturyzacyjny.

Projekt zmian przepisów o upadłości konsumenckiej przygotowany przez Ministerstwo Sprawiedliwości zawiera również szereg innych zmian, które z założenia mają usprawnić i ulepszyć procedurę upadłościową. Z uwagi na dalszą liberalizację przepisów z zakresu upadłości konsumenckiej, można prognozować, iż utrzymana zostanie tendencja wzrostowa, a wniosków o ogłoszenie upadłości konsumenckiej będzie z roku na rok coraz więcej, co jak wskazują przedstawiciele doktryny oraz praktycy może mieć odwrotny skutek od zamierzonego. – Sędziowie wydziałów upadłościowych przewidują, że po wejściu w życie znowelizowanych przepisów lawinowo przybędzie spraw niewypłacalnych konsumentów, co spowoduje paraliż wydziałów upadłościowych. W efekcie, z jednej strony dojdzie do przewlekłości tych postępowań, a z drugiej strony będzie miało wpływ na jakość procedowania w sprawach upadłościowych przedsiębiorców i w postępowaniach restrukturyzacyjnych firm – podkreśla Joanna Podczaszy.

Co to jest upadłość konsumencka?

Obecnie upadłość konsumencka to postępowanie sądowe przewidziane dla osób fizycznych, nieprowadzących działalności gospodarczej. Mogą z niej korzystać osoby, które stały się niewypłacalne – nie mają pieniędzy na bieżące rachunki, zakup artykułów codziennego użytku oraz spłatę kredytów czy pożyczek. W kłopoty wpadły ze względów losowych. Ogłoszenie upadłości konsumenckiej oznacza utratę wszystkiego, co się posiada. Prawo przewiduje jedynie wydzielenie ogłaszającemu bankructwo kwoty na wynajem mieszkania na okres od 12 do 24 miesięcy. W wyjątkowych okolicznościach w grę wchodzi zachowanie nieruchomości, ale pod warunkiem, że zgodzą się na to wierzyciele. Ogłaszający upadłość ma obowiązek wykonywania zatwierdzonego przez sąd planu spłaty wierzycieli, który może być realizowany do 36 miesięcy. W tym czasie nie można rozporządzać majątkiem w sposób, który mógłby zagrozić realizacji planu spłaty wierzycieli, np. zaciągać kredytów czy wyprzedawać majątku. Upadłość konsumencka nie umarza alimentów ani rent odszkodowawczych, sądowych kar grzywny i obowiązku naprawienia szkody oraz zadośćuczynienia za wyrządzone krzywdy.

W ciągu pierwszych sześciu miesięcy tego roku Globalworth, wiodący inwestor nieruchomości biurowych w Europie Środkowej i Wschodniej, zwiększył rozmiar swojego portfolio w Rumunii i Polsce do 920,000 mkw. powierzchni najmu brutto. Wartość portfela firmy wzrosła do 2,1 mld euro, na co składają się aktywa o wartości 1,2 mld euro w Rumunii i prawie 1 mld euro w Polsce. Przychód operacyjny netto (NOI) Globalworth wzrósł do 51,7 mln euro, co stanowi 135% wzrost w porównaniu do pierwszej połowy ubiegłego roku. Wynik ten jest rezultatem wejścia na polski rynek i ciągłego rozwoju na rynku rumuńskim.

Dimitris Raptis, Zastępca Dyrektora Generalnego oraz Dyrektor ds. Inwestycji w Globalworth

„Działania Globalworth w 2018 roku stoją pod znakiem dużej dynamiki, co jest rezultatem strategicznej ekspansji firmy w Polsce. Zamykając dwie z pięciu największych dotychczasowych transakcji biurowych tego roku na polskim rynk

u, w ciągu sześciu miesięcy staliśmy się tam największym inwestorem biurowym. Chcąc wykorzystać sprzyjającą koniunkturę, w dalszym ciągu oceniamy kolejne możliwości inwestycyjne wpisujące się w nasz ambitny cel, aby utwierdzić pozycję Globalworth jako wiodącego, instytucjonalnego właściciela powierzchni biurowych w regionie CEE w ramach naszego portfolio w Rumunii i Polsce. Chcemy nadal być partnerem pierwszego wyboru dla szerokiej gamy prestiżowych najemców, którzy są już obecni w regionie lub też starają się tutaj rozwinąć swój biznes”, komentuje Dimitris Raptis, Zastępca Dyrektora Generalnego oraz Dyrektor ds. Inwestycji w Globalworth.

W trakcie pierwszej połowy tego roku firma zainwestowała łącznie 276,2 mln euro zarówno w kolejne akwizycje, jak i strategię rozwoju. W Rumunii firma przejęła trzy działki pod przyszłe inwestycje biurowe w Bukareszcie. Dwie z nich znajdują się w Centralnym Obszarze Biznesu, natomiast trzecia znajduje się na Preciziei Boulevard, w bezpośrednim sąsiedztwie projektu Renault Bukareszt Connected w zachodniej części miasta. W Polsce, portfolio Globalworth poszerzyło się poprzez zakup trzech budynków biurowych w najważniejszych miastach Polski – w Krakowie (Quattro Business Park), w Warszawie (Warta Tower) i we Wrocławiu (West Link). W lipcu, firma nabyła kolejny budynek – warszawski Spektrum Tower.

Co więcej, firma ogłosiła zakończenie budowy Tower 2, projektu będącego częścią Globalworth Campus w Bukareszcie oraz rozpoczęcie budowy projektu Tower 3, oferującego 34 800 mkw. Jego budowa zakończy się w IV kw. przyszłego roku. Jednocześnie, realizacja inwestycji joint-venture Renault Bucharest Connected, oferującej 42 300 mkw., przebiega bardzo pomyślnie, a zakończenie budowy jest zaplanowane na I kw. 2019 roku.

Ponadto, Globalworth sfinalizowało umowy wynajmu lub ekspansji na 60 500 mkw. powierzchni handlowej w Rumunii i Polsce, dzięki czemu na dzień 30 czerwca 2018 r. aż 879 300 mkw. z portfela firmy jest już wynajęte lub zabezpieczone wstępnymi umowami najmu. Globalworth ma już w swoim portfolio 510 najemców, z których ponad 77% stanowią międzynarodowe firmy. Poziom wynajmu obecnego portfela firmy wynosi 95%.

Wyniki finansowe Globalworth za I połowę 2018 r. włączają wypuszczenie drugiej transzy obligacji na giełdę w Bukareszcie i Irlandii o łącznej wartości 550 mln euro.

Tak jak się to działo przez wiele lat, tak i w tym roku IBM zaprezentował swoją listę 5-in-5. Obejmuje ona 5 przełomowych innowacji, które mogą kompletnie zmienić oblicze ludzkiej pracy czy życia. Poprzez publikację raportu IBM chce zwrócić uwagę na to, jak technologia wpływa na różne aspekty życia i skłonić do zastanowienia się nad sposobami jej jak najlepszego wykorzystania.

Wymienione w nim technologie nie pochodzą z obszaru futurologii, ale są już rozwijane. Tegoroczny raport przewiduje, że w ciągu najbliższych pięciu lat zostaną wprowadzone rozwiązania utrudniające podrabianie produktów (m.in. dóbr luksusowych), sztuczna inteligencja będzie wyrażać bardziej wyważone opinie, komputery kwantowe staną się chlebem powszednim dla zwykłych ludzi, kodowanie oparte na algebrze krat pozwoli lepiej zabezpieczyć dane, a oparte o AI mikroskopy przyczynią się do lepszej ochrony oceanów.

Jarosław Szymczuk, Dyrektor Generalny, IBM Polska i Kraje Bałtyckie

„Ogłoszona dzisiaj lista pięciu innowacji wskazuje na kierunki rozwoju nauki, które w istotny sposób wpłyną na życie ludzi i otaczający nas świat w przyszłości. Już dziś widzimy, że era komputerów kwantowych wchodzi w decydującą fazę rozwoju, a sztuczna inteligencja coraz sprawniej wspiera człowieka w jego działaniach” – mówi Jarosław Szymczuk, Dyrektor Generalny, IBM Polska i Kraje Bałtyckie. „Znajdujemy się w bardzo ważnym momencie, w którym dokonuje się kolejny, technologiczny przełom, a co za tym idzie otwierają się dla nas nieznane jak dotąd przestrzenie poznania i nowe możliwości” – dodaje.

Najmniejszy komputer świata. Blockchain i kotwice kryptograficzne potwierdzą autentyczność produktów

Podrabianie produktów to problem i dla biznesu, i dla konsumentów, tym bardziej, że koszty oszustw na świecie sięgają kwot rzędu 600 mld dolarów rocznie. I nie chodzi tu wyłącznie o podrabiane produkty luksusowe, pieniądze czy sprzęt elektroniczny, ale też o znacznie poważniejsze rzeczy, bowiem do Afryki trafiają na przykład sfałszowane testy na malarię czy leki. Aby temu zapobiec, IBM rozwija tzw. kotwice kryptograficzne, które będą odgrywać rolę swoistego odcisku palca na każdym z produktów. Będą one mogły być osadzone na każdym produkcie mającym postać stałą, a następnie podłączone do łańcucha blockchain, który uniemożliwi manipulacje w kodach kotwic. IBM pracuje również nad rozwiązaniami mającymi zapewnić autentyczność produktów w stanie ciekłym tak, aby mieć pewność, że to, co jest sprzedawane jako butelka Bordeaux z 1982 roku, nie jest w istocie tegorocznym Beaujolais.

Kodowanie oparte na algebrze krat powstrzyma hakerów

Rozwój komputerów kwantowych to z jednej strony ogromny krok ku nowym technologiom, jednak dzięki swojej szybkości mogą się one znacznie przyczynić do wzmożenia ataków hakerskich. Aby tego uniknąć, IBM obecnie pracuje nad stworzeniem tzw. kodowania opartego na algebrze krat, dzięki któremu wszelkie dane będą mogły być szyfrowane w skomplikowanych strukturach algebraicznych nazywanych kratami.

Szyfrowanie oparte na kratach matematycznych nie służy jednak wyłącznie do ochrony przed szkodliwym wykorzystaniem komputerów kwantowych, jest ono bowiem podstawą innej technologii kodowania nazywanej Pełnym Szyfrowaniem Homomorficznym. Pozwala ono nie tylko na szyfrowanie przechowywanych oraz przesyłanych danych, ale również tych, na których się aktualnie pracuje. Dzięki temu używane w danej chwili pliki, które są najbardziej narażone na ataki hakerskie, również mogą pozostawać zaszyfrowane, będąc jednocześnie w stanie edycji.

Mikroskopijna sztuczna inteligencja pomoże chronić morza i oceany

Przewiduje się, że do roku 2025 ponad połowa światowej populacji będzie borykała się z problemem niedoboru wody. To wyzwanie wymaga od naukowców zebrania danych o stanie jakości oceanów, jezior i rzek. Jednym ze sposobów jest badanie planktonu, który służy jako pokarm dla wielu gatunków morskich. Te z kolei są źródłem białka dla ponad miliarda ludzi na świecie, dlatego tak ważne jest utrzymanie wód w czystości.

Niestety analiza planktonu jest bardzo trudna. Dlatego, aby umożliwić jego badania w środowisku naturalnym, IBM zaczął budowę robotów-mikroskopów opartych o mechanizmy sztucznej inteligencji. Będą one połączone z chmurą i rozmieszczone w wodach na całym świecie, aby stale monitorować ruch planktonu w trzech wymiarach. Informacje zdobyte dzięki nim pozwolą lepiej zrozumieć zachowania planktonu, jak np. jego reakcje na zmiany w otoczeniu, począwszy od temperatury, a skończywszy na wylewach ropy etc. W przyszłości tego typu mechanizmy pozwolą na zbieranie w czasie rzeczywistym informacji dotyczących jakichkolwiek negatywnych zjawisk zachodzących w wodach, aby móc podejmować natychmiastowe działania zapobiegawcze.

Wzorce zachowań dla sztucznej inteligencji

Sztuczna inteligencja chłonie tyle danych i tylko takie dane, jakie jej dostarczymy. Wśród nich mogą znaleźć się takie, które są nacechowane negatywnie i zawierają uprzedzenia rasistowskie, płciowe czy ideologiczne. Dlatego też IBM opracowuje metodologię, za pomocą której będzie można zredukować skalę i stopień uprzedzeń, jakimi sztuczna inteligencja jest już obarczona, a także może się poddać

z dopiero co dostarczonego zestawu danych.

Komputery kwantowe wejdą do mainstreamu