Samochody elektryczne to jeden z głównych trendów, który zmienia rynek motoryzacyjny. Wymusza też inwestycje w technologie i nowe rozwiązania ze strony producentów opon, gdyż elektryki wymagają specjalnego ogumienia. Te tradycyjne zużywają się szybciej, a na ich trwałość wpływa m.in. ciężar akumulatora. Inżynierowie Goodyeara opracowali specjalną, koncepcyjną oponę, która ma wspierać mobilność elektryczną, ale przede wszystkim zapewnić większy komfort kierowcom. Goodyear reCharge opiera się na personalizacji, wygodzie i zrównoważonym rozwoju, dostosowując się do warunków na drodze i stylu jazdy konkretnego użytkownika.

– Opony do samochodów elektrycznych mają trochę inny kształt i strukturę niż dotychczas. Czujniki stosowane w nich także będą odgrywać coraz ważniejszą rolę w przyszłej mobilności. W tej chwili służą już nie tylko do pomiaru ciśnienia, ale często również do analizowania eksploatacji dużych flot samochodów ciężarowych. W przyszłości w połączeniu ze sztuczną inteligencją i wykorzystywaniem danych z chmury będą miały jeszcze większe znaczenie – mówi w rozmowie z agencją Newseria Biznes Paweł Jezierski, kierownik komunikacji Goodyeara. – Dzięki temu połączenie kierowcy z pojazdem i z oponami, a docelowo z nawierzchnią, po której się porusza – przełoży się na wygodniejszą, bardziej świadomą komunikację w nowoczesnych aglomeracjach miejskich.

Systemy czujników, telematyka i technologie oferowane przez firmy oponiarskie już w tej chwili przynoszą firmom transportowym konkretne oszczędności w postaci mniejszego zużycia paliwa czy ogumienia, oszczędności czasu albo niższej awaryjności – bo dzięki czujnikom umieszczonym w oponach i analizie danych system może przewidzieć awarię i ostrzec przed nią zarządcę floty, jeszcze zanim do niej dojdzie. Dlatego też inwestycje operatorów flot i firm transportowych w nowe rozwiązania to trend zarówno na polskim, jak i ogólnoeuropejskim rynku.

W nowe technologie inwestują też producenci opon. Wymuszają je zmieniający się rynek motoryzacyjny i trendy takie jak carsharing, elektromobilność czy samochody autonomiczne.

– Goodyear co roku stara się pokazywać innowacyjne koncepcje opon, które odpowiadają na wyzwania nowoczesnej motoryzacji, mobilności przyszłości. W Luksemburgu i Stanach Zjednoczonych mamy nasze centra innowacji, które pracują nad nowoczesnymi rozwiązaniami dla opon, dla ich użytkowników i dla flot samochodowych. Staramy się odpowiadać na wyzwania, które niesie ze sobą elektromobilność i samochody autonomiczne, ale także na pragmatyczne oczekiwania naszych konsumentów co do wygody korzystania z opon, ich personalizacji i naszego wpływu na środowisko naturalne – mówi Paweł Jezierski.

W ubiegłym roku producent wypuścił na rynek koncepcyjną oponę Aero, która może służyć zarówno jako tradycyjna opona drogowa, jak i śmigło do latania. Jest wyposażona w napęd magnetyczny niezbędny do poruszania się pojazdu po drogach, a jednocześnie do wyniesienia go w powietrze, czujniki optyczne monitorujące warunki drogowe czy stan zużycia ogumienia, a nawet procesor sztucznej inteligencji, którego zadaniem jest analiza danych z czujników i zewnętrznych źródeł. Aero ma przyczynić się do urzeczywistnienia koncepcji autonomicznych, latających samochodów przyszłości. Pracują nad nimi już m.in. Airbus, Audi i Uber, który – we współpracy z NASA – rozwija swój pomysł latających taksówek.

Rok wcześniej Goodyear prezentował rozwiązanie przydatne dla operatorów flot: system obejmujący oponę, czujniki i algorytmy pracujące w chmurze. Czujniki w inteligentnych oponach zbierają dane z pojazdu oraz źródeł zewnętrznych i w czasie rzeczywistym dostarczają je do specjalnych algorytmów opracowanych przez inżynierów Goodyeara. System na bieżąco komunikuje się z operatorem floty poprzez aplikację mobilną, dzięki czemu może on np. optymalizować koszty i zapobiegać awariom.

Rozwój elektromobilności wymusza jednak opracowywanie nowych opon. Jak wykazały testy Goodyeara – tradycyjne opony zamontowane w pojazdach elektrycznych zużywają się nawet do 30 proc. szybciej, a na ich trwałość wpływa m.in. ciężar akumulatorów. W związku z tymi wyzwaniami Goodyear zaprezentował w tym roku oponę reCharge. Nowe rozwiązanie ma zapewnić większy komfort kierowcom, opiera się też na personalizacji, dostosowując się do konkretnego użytkownika.

– Koncepcyjna opona Goodyear reCharge opiera się na trzech filarach: na personalizacji, wygodzie i na ograniczaniu wpływu na środowisko naturalne. W kontekście personalizacji pozwala ona na dostosowanie swojej struktury i swojego bieżnika do warunków panujących na drodze oraz do stylu jazdy danego użytkownika. Jej wygoda polega na tym, że jej eksploatacja i serwisowanie sprowadza się do wymiany kapsułek ze specjalną mieszanką bieżnika, który następnie tworzy całą strukturę opony. Z kolei dzięki temu, że opona jest wykonana w pełni z biodegradowalnych komponentów – przyczynia się do ochrony środowiska. Do jej wykonania wykorzystujemy pajęczy jedwab, czyli jedną z najtrwalszych substancji na świecie – podkreśla Paweł Jezierski.

W środku opony reCharge znajduje się miejsce na specjalne kapsuły wypełnione biodegradowalną mieszanką bieżnika – specjalnie dobraną mieszanką płynów wykonaną z materiału biologicznego i wzmocnioną włóknami z jedwabiu pajęczego. Kapsuły wypełnione nią umożliwiają regenerację bieżnika i dostosowanie opony do warunków klimatycznych czy drogowych. Dzięki wykorzystaniu SI i czujników umieszczonych w oponie płynna mieszanka może też zostać dostosowana do indywidualnych potrzeb kierowcy i jego stylu jazdy.

Koncepcyjna opona reCharge została stworzona przez inżynierów z myślą o rozwoju elektromobilności. Ta rozwija się bardzo szybko zarówno w całej Europie, jak i w Polsce. Najnowszy „Licznik elektromobilności” PSPA pokazuje, że z końcem stycznia br. w Polsce było zarejestrowanych łącznie 9099 samochodów osobowych z napędem elektrycznym. Tylko w tym miesiącu zarejestrowano 462 nowe auta, co stanowiło blisko 200-proc. wzrost w ujęciu rocznym. Część państw europejskich (m.in. Norwegia i Niemcy) planuje już całkowite wstrzymanie sprzedaży samochodów spalinowych w latach 2025–2030.

Przyspieszają prace nad pierwszą oryginalną polską cząsteczką przeciwnowotworową. Ryvu Therapeutics testuje już inhibitory białka, które mogą mieć duży potencjał w leczeniu różnych typów nowotworów. Nowa cząsteczka sprawdzi się tam, gdzie ze względu na rodzaj mutacji nowotwory nie były dotychczas podatne na typowe leczenie. Obecnie blisko 20 proc. wszystkich nowotworów litych ma przynajmniej jedną mutację w podjednostkach kompleksu.

– Ryvu ogłosiło podpisanie umowy z Narodowym Centrum Badań i Rozwoju na dofinansowanie projektu w zakresie syntetycznej letalności na kwotę 32 mln zł. Pozwoli nam to na przyspieszenie prac nad oryginalną polską cząsteczką przeciwnowotworową. Mamy nadzieję, że już za trzy lata kolejna cząsteczka Ryvu trafi do badań klinicznych – podkreśla w rozmowie z agencją informacyjną Newseria Innowacje Paweł Przewięźlikowski, prezes Ryvu Therapeutics.

Naukowcy od lat pracują nad inteligentnymi cząsteczkami, które mogą okazać się skuteczne w walce z rakiem. Pod koniec 2019 roku okazało się np., że eksperymentalny lek, AMG 510, który celuje w zmutowane formy białka KRAS, całkowicie skurczył guzy u myszy, a dane z małego badania klinicznego pokazują, że wydaje się on być aktywny przeciwko różnym typom raka z mutacją KRAS. To o tyle istotne, że białka KRAS były dotychczas całkowicie oporne na leczenie, a nawet jedna trzecia wszystkich nowotworów jest powodowana przez szkodliwe mutacje w rodzinie genów RAS. Niedawno naukowcy doszli też do przełomowego odkrycia, że część komórek rakowych wytwarza więcej białka niż pozostałe, tym samym dając sygnał organizmowi, żeby ich nie zwalczał.

Także Polacy są na dobrej drodze do opracowania rewolucyjnego leku przeciw nowotworom litym. Ryvu Therapeutics zawarło umowę z NCBiR na dofinansowanie projektu „Rozwój terapii celowanych opartych na mechanizmie syntetycznej letalności w onkologii”.

– Rozpoczęliśmy badania nad cząsteczkami na modelach zwierzęcych w probówkach, pracujemy nad projektem już około trzech lat. Najwcześniej w 2024 roku możemy przystąpić do badań klinicznych. Uważamy, że inhibitory białka SMARCA2 syntetycznie letalne z białkiem SMARCA4 mogą mieć duży potencjał w leczeniu różnego rodzaju typów nowotworów, przede wszystkim nowotworów płuca, ale również trzustki i innych nowotworów, guzów litych – tłumaczy prezes Ryvu Therapeutics.

Ryvu rozwija projekty leków wycelowanych w genetycznie określone typy nowotworów, które ze względu na rodzaj mutacji nie były dotychczas podatne na zwykłe leki. Syntetyczna letalność pozwoli zidentyfikować geny, w których doszło do mutacji. Jak podaje Ryvu, blisko 20 proc. wszystkich nowotworów litych ma przynajmniej jedną mutację w podjednostkach kompleksu, w tym podjednostce helikazowej SMARCA4 (BRG1), występującej często m.in. w niedrobnokomórkowym raku płuc.

– W zasadzie każda innowacyjna terapia przeciwnowotworowa jest przełomowa, dlatego że z rakiem musimy walczyć na wielu frontach, typ nowotworu po typie nowotworu, białko po białku – i tę wojnę powoli będziemy wygrywać. Jednak nie ma co liczyć na to, że jedna cząsteczka czy jeden projekt wyleczy wszystkie nowotwory. To jest raczej walka typu wioska po wiosce – mówi Paweł Przewięźlikowski.

Kolej staje się coraz bardziej innowacyjna. Pojawiają się nowoczesne tabory i superszybkie, ekologiczne pociągi. Sztuczna inteligencja pomaga maszynistom, zmniejsza ryzyko wypadków i ostrzega przed zagrożeniami. Na zmianach korzystają również pasażerowie. Nowoczesne aplikacje nie tylko pozwalają na zakup biletu, ale też w czasie rzeczywistym podają informacje o ruchu w miejscu docelowym. Innowacje nie omijają także pociągów regionalnych. POLREGIO wprowadziło np. rozwiązania, które pozwalają niepełnosprawnym łatwiej zaplanować podróż.

– Innowacje, które szykuje POLREGIO na najbliższe lata, to przede wszystkim poprawa jakości oferty dla pasażera i komfortu pracy naszych pracowników. Dotyczy to przestrzeni pasażerskiej, np. wprowadzenia ergonomicznych foteli czy kącików małego podróżnika. Musimy też mieć świadomość, że już jesteśmy bardziej cyfrowym społeczeństwem i bez cyfryzacji na wielu etapach procesu przewozowego nie pozyska się nowych pasażerów – podkreśla w rozmowie z agencją Newseria Innowacje Krzysztof Zgorzelski, prezes POLREGIO.

Kolej przechodzi szybkie zmiany. Inaczej wyglądają same pociągi – aerodynamiczne, zbudowane z lekkich materiałów są znacznie szybsze, coraz częściej także ekologiczne, np. napędzane wodorem. Dla maszynistów nowe technologie oznaczają duże ułatwienia – systemy sztucznej inteligencji ostrzegają przed wypadkiem, a czujniki umieszczone na torach alarmują przy wykryciu nieprawidłowości. Zyskują też pasażerowie.

Nie tylko najwięksi przewoźnicy, lecz także regionalni wprowadzają udogodnienia podczas podróży. Większość biletów kupuje się online w domu lub na stacji za pośrednictwem automatów biletowych. Po zakupie można zeskanować kod kreskowy z biletu w barierze bezpieczeństwa, eliminując potrzebę papierowych biletów. Najnowsze aplikacje zapewniają pasażerom wszystkie informacje, których mogą potrzebować podczas podróży, w tym rozkłady jazdy pociągów i ważne aktualizacje usług. Jeśli pasażer przyjeżdża do nieznanego miasta, ma dostęp do lokalnych linii autobusowych, tramwajowych i metra, dzięki czemu może zaplanować kolejną część podróży.

– W POLREGIO inwestujemy i rozwijamy nasz system sprzedaży biletów nie tylko dla pasażerów, którzy mogą się normalnie poruszać. Nasza aplikacja „Podróż bez barier” zapewnia asystę dla osób z niepełnosprawnościami – wskazuje Krzysztof Zgorzelski.

Platforma „Podróż bez barier” zaprojektowana przez Przewozy Regionalne udostępnia w jednym miejscu wszystkie informacje istotne dla pasażerów – wyszukiwarkę i siatkę połączeń, wszystkie przystosowane do potrzeb osób niepełnosprawnych. Pasażer może też zamówić asystę, a wszystko bez konieczności rejestracji.

– Technologie cyfrowe, które chcemy rozwijać, to system informacji pasażerskiej na pokładach naszych pociągów, żeby na bieżąco można było je aktualizować i żeby były bardziej czytelne niż do tej pory. To pierwszy nurt, czyli komunikacja między nami a pasażerem, od chwili zainteresowania się przez niego naszą ofertą, żeby mógł wybrać, dokąd i kiedy chce jechać – tłumaczy prezes POLREGIO.

Elektroniczne systemy informacji pasażerskiej podają komunikaty o zbliżających się stacjach. Podobne systemy działają w większości krajów, ale np. w Azji wyświetlają informacje o możliwych przesiadkach w zależności od stacji, podają też najszybszą trasę na inne perony. U większych przewoźników elektroniczne systemy są dopasowane do indywidualnych potrzeb pasażerów.

Jak mówi Krzysztof Zgorzelski, cyfryzacja w POLREGIO pozwala też przyspieszyć ewentualne reklamacje.

– Dzięki cyfryzacji obieg i grupowanie informacji są znacznie łatwiejsze w celu poprawy oferty dla pasażera – dodaje.

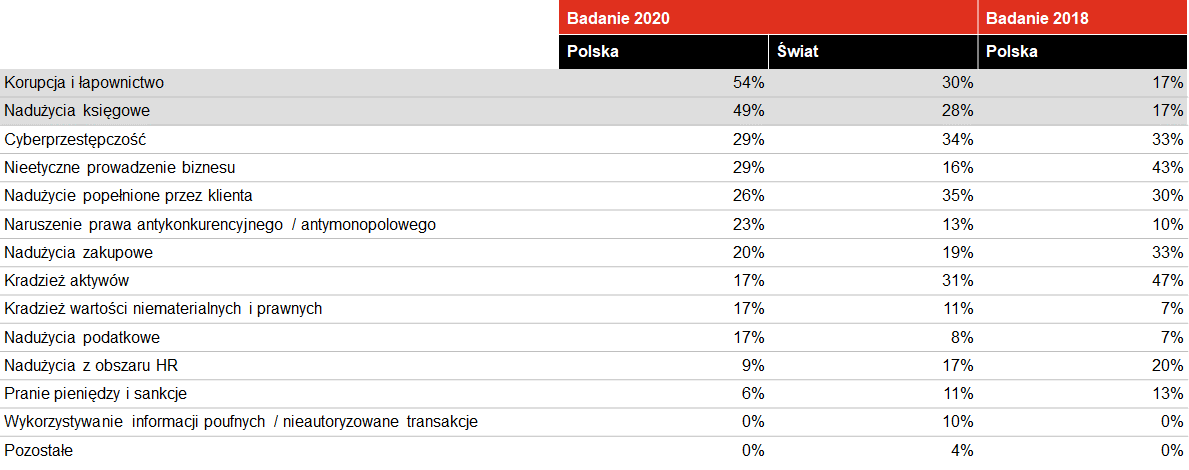

Najczęściej występującymi przestępstwami gospodarczymi w polskich firmach są korupcja i łapownictwo oraz nadużycia księgowe – wynika z badania przeprowadzonego przez firmę doradczą PwC. Z tymi zjawiskami kryminalnymi spotkało się odpowiednio 54% i 49% firm – ofiar nadużyć. Dla porównania, w badaniu z 2018 r. obie kategorie zgłosiło tylko 17% respondentów. Rosną też straty – co trzecia firma mówi o ponad 4 mln zł.

Z danych zebranych w raporcie PwC „Global Economic Crime Survey 2020”, przygotowanym na podstawie 9. badania przestępczości gospodarczej, wynika, że zjawisko korupcji i łapownictwa w polskich przedsiębiorstwach jest znacznie częstsze niż w firmach na świecie. W tegorocznym sondażu, w którym uczestniczyło 5018 respondentów, w tym 76 z Polski – aż 54% spośród polskich firm, które doświadczyły nadużyć przyznało, że było dotkniętych zjawiskiem korupcji. W badaniu z 2018 roku było to jedynie 17%. To też znacznie więcej niż odsetek wśród firm z całego świata (30%). Drugą kategorią przestępstw są nadużycia księgowe, z którymi zetknęło się 49% spośród polskich przedsiębiorstw, w których wystąpiły nadużycia. Na świecie najczęstszym przestępstwem gospodarczym według wskazań respondentów są nadużycia popełnione przez klientów. Ogólnie przestępstwa gospodarcze dotknęło 46% przedsiębiorców w Polsce wobec 50% deklarowanych w badaniu 2 lata temu.

Kiedy dochodzi do oszustwa, bezpośrednie straty finansowe to dopiero początek. Zbyt często towarzyszą im inne koszty, które są mniej policzalne, ale potencjalnie znacznie bardziej szkodliwe – od szkód które wpływają na markę, przez utratę pozycji rynkowej, aż do zniszczenia morale pracowników. W ostatnim czasie obserwujemy wzrost świadomość polskich przedsiębiorców w zakresie ryzyk jakie wiążą się z korupcją, a tym samym zwiększenie wykrywalności tego zjawiska. Nie bez znaczenia są tutaj zmiany i propozycje zmian legislacyjnych dotyczące przede wszystkim odpowiedzialności podmiotów zbiorowych i ochrony sygnalistów. – Marcin Klimczak, partner w PwC, lider zespołu usług śledczych i wykrywania nadużyć w Polsce, na Ukrainie i w krajach bałtyckich.

Promocja znaczenia sygnalistów w wykrywaniu przestępstw gospodarczych w firmach jest w Polsce bardzo potrzebna. Zwłaszcza, że w badaniu firmy deklarują, że znacznie rzadziej za ich pomocą wykrywają nadużycia. Ekspertów niepokoi duży spadek liczby nadużyć zgłoszonych przez sygnalistów – z 45% w 2018 r. do zaledwie 6% w obecnej edycji badania (w porównaniu z 16% na świecie). Polskie firmy nie wskazały również, aby do wykrycia nadużyć dochodziło za pomocą systemów zarządzania ryzykiem, bądź zaawansowanej analizy danych.

Niestety nie wszystkie firmy są w pełni gotowe, aby sprostać wymogom regulacyjnym. Aż 72% badanych przedsiębiorców nie wdrożyło programów antykorupcyjnych, a co więcej prawie połowa nie posiada formalnych procedur oraz nie przeprowadza formalnego procesu oceny ryzyka w tym zakresie. Jedynie 6% polskich firm przyznało, że posiada dedykowanego eksperta compliance, a wdrożenie programów antyfraudowych uznaje jako priorytetowy wydatek w budżecie. – Angelika Ciastek-Zyska, starszy menedżer w zespole usług śledczych i wykrywania nadużyć w PwC

Jedynie 29% polskich firm przyznało, że doświadczenie nadużycia je wzmocniło. Jednocześnie aż 45% firm na świecie twierdzi, że w skutek doświadczenia nadużycia, znalazły się one w lepszej sytuacji jako organizacja. Podobnie, firmy w Polsce gorzej niż firmy na świecie radziły sobie z doświadczeniem sytuacji kryzysowych, jakimi były nadużycia.

Firmy nie radzą sobie z sytuacjami kryzysowymi jakimi jest doświadczenie nadużyć. Aż 70% polskich firm, które doświadczyły nadużyć wskazała na wątpliwości, co do tego, czy podjęte przez nie działania były właściwe zarówno na poziomie strategicznym – w kontekście zgodności z wartościami firmy, jak i na poziomie operacyjnym- czyli komunikacji, wykorzystania informacji, czy też odpowiednio szybkiej reakcji. Jedynie 1/3 polskich firm przyznaje, że doświadczenie nadużyć je wzmocniło- dla porównania, podobnie twierdzi prawie połowa firm na świecie, która doświadczyła nadużyć. – Katarzyna Kreft, menedżer w zespole usług śledczych i wykrywania nadużyć w PwC.

W wyniku wykrytych oszustw i nieprawidłowości 61% przedsiębiorstwo w Polsce w ostatnich 24 miesiącach straciło ponad 0,4 mln zł 0 jest to zbliżone do poziomu światowego. Jeszcze 2 lata temu deklaracje dotyczące strat były niższe (o kosztach powyżej 0,4 mln zł mówiło 43% firm). Z raportu PwC wynika, że 63% (wobec 55% dwa lata temu) nadużyć zostało popełnionych z udziałem osób z wewnątrz firmy. Ponadto, 60% spośród nadużyć wewnętrznych było efektem działań przedstawicieli kadry kierowniczej.O raporcie Global Economic Crime Survey 2020

Raport został przygotowany na podstawie analizy danych z badania, w którym wzięło udział 5018 respondentów na świecie, w tym 76 z Polski. Przede wszystkim kadry kierowniczej, z 99 krajów, reprezentujących 30 branż i sektorów.

Według wstępnych danych resortu rodziny, pracy i polityki społecznej stopa bezrobocia wyniosła w lutym br. 5,5%, czyli utrzymała się na tym samym poziomie co w styczniu. W ubiegłym roku poziom bezrobocia sięgał 6,1%. Brak spadku stopy bezrobocia na przełomie stycznia i lutego był odnotowany również w poprzednich dwóch latach. Wśród województw z najwyższym bezrobociem, od lat w czołówce utrzymują się województwa: warmińsko – mazurskie (obecnie 9,6%), świętokrzyskie i podkarpackie (oba 8,3%) i kujawsko – pomorskie (8,1%). Na przeciwległym biegunie znajdują się województwa: wielkopolskie (3,1%), małopolskie (4,4%) i mazowieckie (4,1%), czyli te, które mają na swoim obszarze silne ośrodki miejskie, będące zarówno ważnymi ośrodkami akademickimi, jak i siedzibą wielu dużych firm.

W lutym liczba osób zarejestrowanych jako bezrobotne wyniosła 921 tys. osób, i w porównaniu ze styczniem 2020 roku nieznacznie się zmniejszyła (o1,2 tys. osób, co stanowi zaledwie 0,1 proc).Spadki liczby osób bezrobotnych odnotowano w 10 województwach, zaś w 6 – niewielki wzrost. Co ciekawe, wzrost liczby bezrobotnych dotyczy województwa wielkopolskiego, które do tej pory miało jeden z najniższych wskaźników bezrobocia (poniżej 3,5%), a Poznań – najniższe wskaźniki w całym kraju (około 1,2 – 1,4 w 2020 roku).

W kolejnych miesiącach możemy się spodziewać stopniowego spadku bezrobocia z uwagi na uruchomienie programów aktywizacyjnych finansowanych ze środków Funduszu Pracy, choć nie należy się spodziewać tak spektakularnych odpływów na rynek pracy jakie miały miejsce w ostatnich latach, głównie z uwagi na dużą ostrożność pracodawców w planowaniu zwiększenia zatrudnienia z powodu przewidywanych zmian sytuacji gospodarczej.

Warto również zauważyć, że stopa bezrobocia w coraz mniejszym stopniu jest parametrem mierzącym sytuację na rynku pracy. O ile w latach wysokiego bezrobocia zmiany tego wskaźnika odzwierciedlały kształtowanie się popytu na pracę, o tyle w tej chwili jego niewielkie wahania nie oddają ani problemów pracodawców z pozyskaniem pracowników, ani nie odzwierciedlają problemu kurczących się zasobów pracy. Wydaje się, że zmiany liczby zarejestrowanych bezrobotnych mogą w większym stopniu wynikać z dostępności środków na programy aktywizacyjne niż z faktycznego przechodzenia tych osób na otwarty rynek pracy.

2 marca 2020 r. Sejm uchwalił ustawę o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19 (koronawirusa), innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych. Ustawa została przekazana do Senatu. Po jej uchwaleniu przez parlament i podpisaniu przez prezydenta ma wejść w życie z dniem następującym po dniu ogłoszenia w Dzienniku Ustaw.

Polecenie wykonywania pracy zdalnej

Proponowane przepisy (art. 3 ustawy) przewidują m.in. możliwość wydania pracownikowi polecenia wykonywania, przez czas oznaczony pracy zdalnej. Pracownik będzie miał obowiązek zastosować się do polecenia pracodawcy. W tym przypadku nie będzie wymagana zgoda pracownika na pracę poza miejscem jej stałego wykonywania. Uzasadnieniem podjęcia takich środków, może być niewątpliwie wykonywanie przez pracodawcę obowiązku zapewnienia bezpiecznych i higienicznych warunków pracy oraz dbania o zdrowie pracowników. W okresie wykonywania pracy zdalnej pracownik zachowywać będzie pełne prawo do należnego mu wynagrodzenia.

Podejrzenie zarażenia

Należy jednak pamiętać, że samo podejrzenie zarażenia, bez ustalenia realnego zagrożenia wystąpienia infekcji nie jest wystarczającą przyczyną uzasadniającą polecenie pracownikowi wykonywania pracy zdalnej. Natomiast, zgodnie z zaleceniami opublikowanymi przez Główny Inspektorat Sanitarny, w przypadku kiedy dana osoba ma uzasadnione podejrzenie ryzyka zarażenia (np. pozostawała w bliskim kontakcie z osobą zarażoną koronawirusem, powrotu z regionu o dużej liczbie zarażeń), ale nie ma jeszcze objawów, powinna pozostać w domu i unikać kontaktu z innymi osobami, aby nie doszło do rozprzestrzeniania się wirusa. Pracownik powinien wtedy za pośrednictwem środków porozumiewania się na odległość niezwłocznie poinformować pracodawcę o zaistniałej sytuacji.

Zasiłek opiekuńczy dla rodziców

Zgodnie z art. 4 projektu ustawy rodzice sprawujący opiekę nad dzieckiem, w przypadku zamknięcia z powodu koronawirusa żłobka, klubu dziecięcego, przedszkola lub szkoły do których uczęszcza dziecko, będą mieć prawo do dodatkowego zasiłku opiekuńczego za okres nie dłuższy niż 14 dni z powodu konieczności osobistego sprawowania opieki nad dzieckiem. Warto zauważyć, że przesłanką uzyskania tego świadczenia jest sam fakt zamknięcia placówki a nie wystąpienie u dziecka objawów choroby.

Skierowanie na urlop bezpłatny

Jak informują niektórzy pracownicy ich pracodawcy kierują osoby powracające z urlopów na terenach dotkniętych epidemią na urlop bezpłatny lub żądają zaprzestania stawiania się w pracy przez pewien okres. Warto wiedzieć, że poza wyjątkami przewidzianymi w Kodeksie pracy, pracodawca nie może jednostronnie skierować pracownika na urlop bezpłatny. Zgodnie z art. 174 Kodeksu pracy, pracodawca na pisemny wniosek pracownika może udzielić mu urlopu bezpłatnego. Na czas urlopu ulegają zawieszeniu wszystkie prawa i obowiązki stron stosunku pracy, w tym nie jest wypłacane wynagrodzenie za pracę. Okres ten nie jest wliczany do okresu pracy, od którego zależą uprawnienia pracownicze. Oznacza to, że nawet pracownik, który jest potencjalnym nosicielem wirusa, musi wyrazić zgodę na skierowanie na urlop bezpłatny.

Autorzy:

Krystian Stanasiuk, partner w Taylor Wessing w Warszawie

Katarzyna Pęcak, associate w Taylor Wessing w Warszawie

Wtorkowa obniżka stóp procentowych ze strony Rezerwy Federalnej podjęta na nadzwyczajnym posiedzeniu sprawiła, że inwestorzy zaczęli jeszcze bardziej zastanawiać się, jakie kroki podejmą inne banki centralne, w tym Narodowy Bank Polski. Co przyniosło wczorajsze spotkanie RPP?

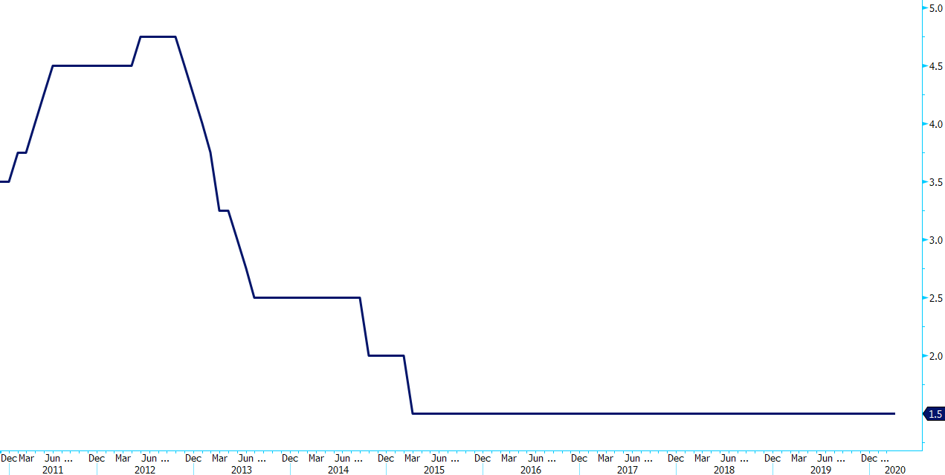

Wczoraj, na zakończenie dwudniowego spotkania decyzyjnego Rady Polityki Pieniężnej, RPP podjęła decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie, ze stopą referencyjną w wysokości 1,5%. Stopy procentowe w Polsce pozostają bez zmian już 5 lat (Wykres 1).

Wykres 1: Stopa referencyjna NBP (2010 – 2020)

Źródło: Bloomberg Data: 05/03/20

Spotkanie Rady Polityki Pieniężnej było istotne z dwóch powodów. Po pierwsze, ze względu na publikację marcowej projekcji inflacji i PKB, której kluczowy fragment został zawarty w komunikacie z posiedzenia RPP. Po drugie, ze względu na kwestię nowego, istotnego ryzyka w postaci koronawirusa, który wywołał serię działań globalnych decydentów.

Owe działania objawiały się serią obniżek stóp procentowych kluczowych banków centralnych. Patrząc jedynie na kraje walut G10, we wtorek stopy obniżyły Bank Rezerwy Australii (25 pb.) oraz Rezerwa Federalna (50 pb.), w środę z kolei cięcia ogłosił Bank Kanady (50 pb.). Dalsze obniżki stóp w tych krajach nie są wykluczone. Prawdopodobne są również cięcia m.in. ze strony Europejskiego Banku Centralnego (decyzja ma zapaść 12 marca) oraz Banku Anglii (26 marca).

W wyniku istotnego wzrostu obaw rynku w związku z rozprzestrzenianiem się koronawirusa poza Chiny – które w zeszłym tygodniu przejawiały się istotnymi spadkami na globalnym rynku akcji i osłabieniem walut rynków wschodzących – rynek zaczął wyceniać obniżki stóp procentowych również w Polsce. Wycena kontraktów FRA 12×15 w PLN w ostatnich dniach sugerowała, że rynek zakłada łącznie 2-3 obniżki stóp procentowych o 25 pb. w ciągu najbliższych 12 miesięcy. Z tą agresywną wyceną obniżek stóp procentowych można również powiązać część słabości, jakiej doświadczył złoty w poprzednim tygodniu.

Wykres 2: Implikowana zmiana stopy WIBOR 3M w horyzoncie rocznym na podstawie kontraktów FRA 12×15 w PLN [pb.] (2015 – 2020)

Źródło: Bloomberg Data: 05/03/20

Wczorajsza retoryka Rady Polityki Pieniężnej nie sugerowała, żeby tak miało się stać. W komunikacie po spotkaniu decyzyjnym zawarto wprawdzie informację o niepewności względem perspektyw światowej gospodarki związanej z nowym globalnym zagrożeniem, nie umieszczono jednak informacji o zobowiązaniu się RPP do podjęcia działań w tym kontekście. W trakcie konferencji prasowej prezes Glapiński podtrzymał swoją dotychczasową retorykę sugerując, że oczekuje stabilizacji stóp lub ewentualnego ich spadku – jeśli do jakiejkolwiek ich zmiany miałoby dojść. Decydenci towarzyszący mu na konferencji, czyli prof. Ancyparowicz oraz prof. Sura, nie wyrażali istotnie odmiennej opinii, również sugerując, że stabilizacja stóp obecnie wydaje się najbardziej prawdopodobnym scenariuszem.

Nie oznacza to, że wspomniane wyżej działania innych banków centralnych prezes Glapiński ocenia negatywnie. Niemniej, zwracał on uwagę na to, że sytuacja w Polsce istotnie różni się od tej w innych krajach – na korzyść Polski.

Odnosząc się do sytuacji w Polsce, prezes Glapiński był jednak sceptyczny względem skuteczności działań samej polityki pieniężnej, sugerując, że w przypadku materializacji negatywnego scenariusza „niewiele by dała”. Dodał jednak, że RPP jest przygotowana na taką ewentualność, stwierdzając: „jesteśmy gotowi, gdyby zaszła taka konieczność”. Przewodniczący RPP w tym kontekście zwrócił również uwagę jak istotna jest koordynacja działań banku centralnego i polityki fiskalnej. Ton Glapińskiego w kontekście koronawirusa w ujęciu ogólnym był dość optymistyczny.

Przechodząc do drugiej istotnej kwestii, czyli marcowej projekcji Departamentu Analiz Ekonomicznych (DAE) NBP, prezes Glapiński w trakcie konferencji odczytał jej kluczowe założenia zawarte w komunikacie z posiedzenia RPP. W relacji do poprzedniej projekcji, największe zmiany to silniejszy wzrost cen w 2020 roku oraz niższe tempo wzrostu gospodarczego w latach 2020-2021 od tego szacowanego w listopadzie. Marcowa projekcja uwzględnia również 2022 rok.

W kontekście tego, że sytuacja w związku z koronawirusem, który stanowi ryzyko dla globalnego wzrostu i inflacji, zmienia się z tygodnia na tydzień, warto w tym miejscu podkreślić, że projekcja opiera się na danych i informacjach zebranych do 18 lutego, nie uwzględniając tym samym okresu późniejszego.

Zgodnie z najnowszą projekcją DAE NBP z 50% prawdopodobieństwem wskaźniki gospodarcze znajdą się w wyznaczonych widełkach.

Roczna dynamika CPI (%)

Roczny wzrost PKB (%)

2020

3,1 – 4,2 (2,1 – 3,6)

2,5 – 3,9 (2,7 – 4,4)

2021

1,7 – 3,6 (1,6 – 3,6)

2,1 – 3,9 (2,3 – 4,2)

2022

1,3 – 3,4

1,8 – 3,7

(projekcja listopadowa)

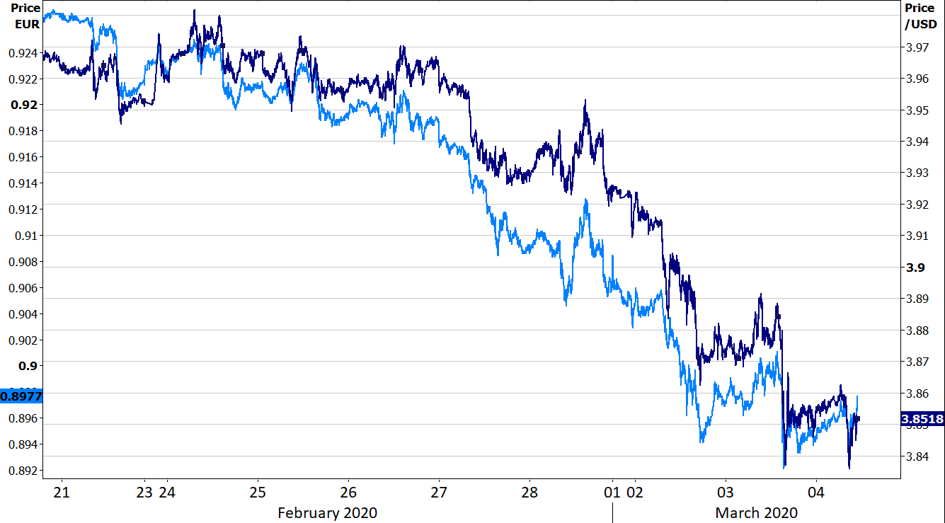

Niedługo po decyzji Rady Polityki Pieniężnej polski złoty umocnił się w parze z euro. Skala zmian na parze była jednak ograniczona, a ruch ten częściowo stanowił odrobienie wcześniejszych strat. Niemniej, w trakcie konferencji prasowej kurs EUR/PLN obniżył się poniżej 4,29 schodząc do najniższego poziomu od ponad tygodnia.

W następstwie spotkania, zmianie uległa również wycena zmian stóp procentowych na podstawie kontraktów FRA. Sugerowany poziom stopy WIBOR 3M za rok obecnie wynosi 1,17% (Wykres 3), co sugeruje, że rynek spodziewa się, że Rada Polityki Pieniężnej w horyzoncie rocznym obniży stopy procentowe łącznie o 50 pb.

Wykres 3: Stawki kontraktów FRA 12×15 w PLN (luty ‘20 – marzec ‘20)

Źródło: Bloomberg Data: 05/03/20

Umocnienie złotego oraz zmiana wyceny zmian stóp procentowych w Polsce po spotkaniu RPP sugerują, że wczorajsza decyzja Rady, wydźwięk komunikatu ze spotkania i konferencji prasowej wpłynęły na pewne ograniczenie rynkowych oczekiwań względem rozluźnienia polityki pieniężnej ze strony RPP.

Naszym zdaniem rynek jednak cały czas przeszacowuje możliwość podjęcia działań przez Radę. Biorąc pod uwagę obecną w Polsce wysoką inflację oraz perspektywy jej utrzymania w krótkim i średnim terminie wydaje nam się mało prawdopodobne, żeby Rada Polityki Pieniężnej w najbliższym czasie zdecydowała się na rozluźnienie polityki pieniężnej. Niemniej, uwzględniając rosnące ryzyko dla globalnej gospodarki z tytułu koronawirusa, wygląda na to, że jakiekolwiek głosy za podwyżką stóp procentowych zupełnie ucichną – przynajmniej dopóki sytuacja w kontekście tego nowego zagrożenia nie ulegnie istotnej poprawie. Głosy te wyraźnie słychać było jeszcze w styczniu, kiedy zagrożenie dla gospodarki globalnej z tytułu koronawirusa wydawało się istotnie mniejsze. Wtedy za ruchem stóp w górę o 15 pb. opowiadało się 3 członków RPP.

Jeśli eskalacja koronawirusa nie będzie postępowała w wyraźnie szybszym tempie, a wpływ na globalną gospodarkę z jego tytułu okaże się ograniczony oraz dość krótkotrwały, sądzimy, że rynek wycofa się z oczekiwania obniżek stóp procentowych w Polsce. Uważamy, że w takiej sytuacji złoty powinien otrzymać wsparcie zarówno z tego tytułu, jak i ze strony samej deeskalacji ryzyka w kontekście koronawirusa.

Allianz Polska ogłosił właśnie pełne wyniki finansowe za 2019 rok. Ubiegły rok był czasem wzmożonej pracy nad rozwojem firmy i biznesu Allianz w Polsce.

Stabilny wzrost

W 2019 spółka skupiona była na wzmocnieniu fundamentu prowadzonego biznesu. Pomimo znaczących obniżek cen na rynku firma utrzymała stabilną sprzedaż, a spółki z Grupy Allianz zamknęły rok z zyskiem operacyjnym na poziomie 241 mln zł – o 3% większym niż w roku 2018. Jednocześnie to kolejny rok z rzędu z najwyższym wynikiem operacyjnym w historii Allianz w Polsce – ponad dwukrotnie wyższym niż w roku 2015. – Osiągnięcie takich wyników możliwe było dzięki wytężonej pracy nie tylko naszych pracowników ale także naszych agentów, którzy codziennie sprzedają produkty Allianz – mówi Grzegorz Krawiec, CFO, członek Zarządu Allianz Polska. W spółce życiowej przypis urósł o 2%, podczas gdy cały rynek życiowy w tym samym czasie skurczył się o 2%. W połączeniu z bardzo dobrym wynikiem operacyjnym w tej spółce, daje to dobrą i stabilną bazę do polepszania wyników w obszarze produktów życiowych także w przyszłości. W majątku najsilniejszy (ponad 10%) wzrost spółka osiągnęła w sprzedaży pakietów dealerskich oraz ubezpieczeń turystycznych. – W 2020 roku stawiamy na dynamiczny oraz rentowny wzrost – inwestujemy jednocześnie w sieć agencyjną, wprowadzając kolejne rozwiązania, które mają ułatwić sprzedaż. Nasze wyniki pozwalają nam planować mocny rozwój w Polsce na najbliższe lata – podsumowuje Grzegorz Krawiec.

Fundament na przyszłość

Z myślą o klientach i ich potrzebach w 2019 Allianz zainwestował w wiele nowych rozwiązań. Wprowadzone zostały nowe produkty: Mój Dom i Mój Samochód. Także dla klientów wdrożona została internetowa aplikacja Allianz Asystent Szkody, która w znaczącym stopniu ułatwia klientom proces likwidacji. Firma zadbała także o wsparcie dla agentów: prowadzone były intensywnie szkolenia, rozwinięte zostało wsparcie menedżerów produktowych w terenie oraz wdrożona została funkcja menedżera zdalnego. Wiele z inicjatyw realizowanych w 2019 r. miało na celu zbudowanie solidnych fundamentów do rentownego wzrostu w kolejnych latach, między innymi w obszarach korporacyjnym i komunikacyjnym.

Rośniemy w Polsce, rośniemy na świecie

O zaufaniu i sile marki Allianz nie tylko w Polsce, ale i na świecie, świadczą także globalne wyniki finansowe. Grupa Allianz osiągnęła znakomite wyniki w zakresie przychodów, zysku operacyjnego i zysku netto w 2019 roku. Przychody wzrosły o 7,6 procent – do 142,4 mld euro. Allianz w skali globalnej osiągnął w 2019 r. rekordowy zysk operacyjny, który wyniósł 11,9 mld euro, czyli o 3% więcej niż w roku poprzednim.

Na rynkach finansowych nadal panuje relatywnie większa zmienność, przekładająca się na większe wahania indeksów giełdowych, które po wcześniejszym cofnięciu, jak na razie nie obrał dokładnego kierunku. Zmienność zatem pozostaje w obrębie konsolidacji, która utworzyła się po uprzednio obserwowanej korekcie.

Mimo to, dziś kontrakty terminowe na amerykańskie indeksy spadają z powodu obaw, że sytuacja może się pogorszyć po tym, jak ogłoszono stan wyjątkowy już nie tylko dla poszczególnych hrabstw, ale dla całego stanu Kalifornia. Może mieć to jednak swoje pozytywne konsekwencje, które mogą zmniejszyć rozprzestrzenianie się epidemii, co z kolei mogłoby bardziej pozytywnie wpłynąć na rynki finansowe.

W cieniu wirusa pojawią się wciąż jednak spółki, których wynik może się poprawić. Pisaliśmy już o “stay at home trade”, czyli np. o spółkach z branży gamingowej, które mogą zyskiwać na tym, że ludność świata przebywa dłużej w domu. Z kolei w momencie robienia dużych zapasów, gdzie z półek sklepowych szybko znikają towary pierwszej potrzeby, Citi wydało rekomendację kupna akcji spółki Johnson&Johnson. J&J na Wall Street posiada 14 rekomendacji kupna, 8 trzymaj i 0 sprzedawaj. Cena akcji spółki w zaledwie 3 ostatnie dni wzrosła o ponad 6,5 proc. Procter&Gamble, spółka z podobnego sektora co J&J w 3 dni odrobiła prawie wszystkie straty z lutego, zyskując około 10 proc.

Również spółką, która może skorzystać, co już wyceniają poniekąd inwestorzy, na odwoływaniu spotkań “na żywo”, jest spółka Zoom Video Communications. Firma zadebiutowała w 2019 r., a tylko od początku 2020 r. cena akcji wzrosła o ponad 70 proc. Coraz więcej firm przesuwa spotkania i konferencje do świata wirtualnego, a spotkania odbywają się online, ze względów bezpieczeństwa i ochrony przed koronawirusem. ZM dostarcza platformę do takich spotkań, a spółka jest wyceniana na ponad 30 mld USD.

Departament Zarządzania Aktywami, Copernicus Capital TFI S.A.

RPP po raz kolejny pokazuje, że nie takie rzeczy potrafi przeczekać. Inflacja nie budzi u jej członków szczególnych emocji, wskazując na przejściowość procesu. Z drugiej strony Ameryka Północna już obniża stopy procentowe, w związku z czym najprawdopodobniej znowu przegapiliśmy okazję na zmianę i teraz “już nie warto”.

Rada nie zawiodła

Zgodnie z oczekiwaniami Rada Polityki Pieniężnej nie zmieniła stóp procentowych. Na posiedzeniu natomiast znów słyszeliśmy o przejściowości. Słuchając wypowiedzi prezesa Glapińskiego można odnieść wrażenie, że Rada mogłaby się zbierać spokojnie raz na pół roku, skoro i tak na wszystkie wskaźniki patrzy w długiej perspektywie. Obecna inflacja jest przejściowa i w końcu wróci do normy, podobnie jak deflacja, którą udało się przeczekać. Coś, co RPP ogłasza jako swój sukces, było niemal 4-letnim okresem przebywania inflacji poniżej celu inflacyjnego. Dużo jak na organizację, której celem jest dbanie o stabilność pieniądza. Teraz przeczekamy odchylenie w drugą stronę.

Kanada tnie stopy procentowe

Bank Kanady podjął decyzję o obniżce stóp procentowych o 0,5%. Jest to dokładnie taki sam ruch jak decyzja FED z początku tego tygodnia. Patrząc na silne powiązanie ekonomiczne tych gospodarek, decyzja ta nie powinna być zaskoczeniem. Część analityków spodziewała się jednak stopniowej adaptacji i ruchu o 0,25% teraz, w związku z czym po decyzji dolar kanadyjski tracił na wartości.

Dobre dane z USA

Wczoraj poznaliśmy raport ADP na temat zatrudnienia. Oczekiwania były pesymistyczne. Jednak pomimo tego, że nowych miejsc pracy jest mniej niż wcześniej, należy zaznaczyć, iż jest to wynik korzystniejszy od oczekiwań. Dolar w rezultacie lepszych danych utrzymywał swoją wartość. Patrząc na ostatnie dwa tygodnie, sam fakt utrzymywania wartości przez dolara już jest niejakim sukcesem.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – wnioski o zasiłek dla bezrobotnych,

16:00 – USA – zamówienia na dobra.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl

Spółka zagraniczna nabyła udziały w polskiej spółce kapitałowej, która powstała wskutek przekształcenia spółki komandytowej, działającej wcześniej w formie spółki cywilnej. Byli komandytariusze chcieli obniżyć podstawę opodatkowania uzyskanego z tego tytułu dochodu o wynikającą z bilansu zamknięcia spółki komandytowej wartość praw i obowiązków, istniejącą w dacie jej przekształcenia. Fiskus nie zgodził się na to, twierdząc, iż kosztem uzyskania przychodu z tytułu zbycia udziałów może być jedynie koszt historyczny, poniesiony przez tych wspólników na ich nabycie jeszcze przy zakładaniu spółki cywilnej. Wspólnicy wygrali jednak w sądzie, który przypomniał organowi podatkowemu, że orzecznictwo wypracowało w tej kwestii ugruntowane stanowisko, zgodnie z którym, rozpoznając koszty uzyskania przychodu z tytułu odpłatnego zbycia udziałów, nie należy sięgać do pierwotnie poniesionych wydatków na ich nabycie, lecz do rzeczywistej wartości tych udziałów w chwili sprzedaży.

Zgodnie z art. 23 ust. 1 pkt 38 ustawy o podatku dochodowym od osób fizycznych (Dz.U. 1991 nr 80 poz. 35, ze zm.) nie uznaje się za koszty uzyskania przychodu wydatków na objęcie lub nabycie udziałów czy akcji. Jednakże wydatki te stanowią koszt uzyskania przychodu z odpłatnego zbycia tych udziałów lub akcji.

Przekształcenie spółki cywilnej w komandytową

Dwóch wspólników zawiązało spółkę cywilną i w tej formie prowadziło działalność gospodarczą. Każdy z nich wniósł do niej wkład pieniężny. Rozwój biznesu skłonił przedsiębiorców do zmiany formy prowadzenia działalności. Przekształcili ją więc w spółkę komandytową, sami stając się w niej komandytariuszami. Po pewnym czasie pojawił się inwestor – spółka zagraniczna, która wyraziła gotowość doinwestowania firmy, ale tylko w sytuacji, gdyby była ona prowadzona w formie spółki kapitałowej, w której mogłaby objąć udziały. Wspólnicy przekształcili więc swoją spółkę komandytową w spółkę z ograniczoną odpowiedzialnością i sprzedali inwestorowi 100 udziałów. Spółka zagraniczna objęła także 300 nowo utworzonych udziałów. Tym samym zwiększeniu uległ kapitał zakładowy przekształconej spółki.

Wartość udziałów rosła

Zdaniem wspólników, sprzedając inwestorowi udziały w spółce z o.o., będą mogli zaliczyć wartość ogółu praw i obowiązków w spółce komandytowej ustaloną w dniu przekształcenia jej w spółkę z o.o. jako koszt uzyskania przychodu z tej sprzedaży. Spółka komandytowa, aż do ustalenia jej bilansu zamknięcia, a więc do chwili przekształcenia jej w spółkę kapitałową, prowadziła bowiem działalność gospodarczą, która przynosiła dochody i powiększała majątek spółki. Powołując się na przepis art. 23 ust. 1 pkt 38 ustawy o PIT, wspólnicy podnieśli, że wartość ogółu praw i obowiązków z bilansu otwarcia spółki z o.o. (równego bilansowi zamknięcia spółki komandytowej) stanowi kategorię wydatków poniesionych na objęcie lub nabycie udziałów w ramach transakcji odpłatnego ich zbycia.

Wydatki historyczne

Organ podatkowy stwierdził jednak, że według przepisów Kodeksu spółek handlowych spółka przekształcona jest kontynuatorem praw i obowiązków, jakie przysługiwały spółce przekształcanej, dlatego też nie można w tej sprawie mówić o likwidacji spółki komandytowej i utworzeniu w jej miejsce spółki z o.o. Jest to jedynie zmiana formy prowadzenia działalności gospodarczej przez ten sam podmiot, stąd samo przekształcenie jest neutralne podatkowo. Zdaniem dyrektora Krajowej Informacji Skarbowej wspólnicy spółki komandytowej nie wnoszą do spółki z o.o. żadnego aportu, zatem nie dochodzi do objęcia w zamian za niego udziałów w tej spółce. To z kolei powoduje, że nie powstaje przychód z kapitałów pieniężnych zgodnie z art. 17 ust. 1 pkt 9 ustawy o PIT.

Co do rozpoznania kosztów uzyskania przychodu, to rzeczywiście zastosowanie znajdzie art. 23 ust. 1 pkt 8 ustawy o PIT. Niemniej w przedmiotowej sprawie kosztami tymi nie będą wydatki poniesione na objęcie lub nabycie udziałów w spółce kapitałowej, a wydatki historyczne, poniesione jako pierwsze przy powstawaniu podmiotu, a więc na wkład w spółce cywilnej. Dla przedsiębiorców oznaczało to, że obniżające ich podstawę opodatkowania koszty nie będą obejmować i uwzględniać powiększenia wartości firmy w okresie jej działalności od czasu zawiązania jej w formie spółki cywilnej, poprzez okres działalności w formie spółki komandytowej, aż do momentu jej przekształcenia w spółkę kapitałową.

Sprawa była jasna, ale nie dla organu

Rozpoznający wniesioną przez przedsiębiorców skargę Wojewódzki Sąd Administracyjny w Krakowie to właśnie im przyznał rację, uznając za błędną wydaną przez organ podatkowy interpretację. WSA był pewny swego rozstrzygnięcia, bowiem wskazał, że w kwestii będącej przedmiotem tej sprawy nie powinny istnieć wątpliwości interpretacyjne, z uwagi na jednolitą linię orzecznictwa.

Sąd orzekł, że ważna jest wartość majątku spółki komandytowej w dacie jej przekształcenia w spółkę z ograniczoną odpowiedzialnością, bo to ten majątek pełnić będzie funkcję wkładu do spółki z o.o. Wartość nominalna udziałów nie jest tożsama z ich wartością rynkową i bilansową, która może być wyższa. To z kolei zależne jest przede wszystkim od wartości majątku spółki. Dlatego w chwili zbycia udziałów w spółce z o.o. nieistotna staje się wartość wydatków, jakie wspólnicy ponieśli na zawiązanie pierwotnej spółki cywilnej, bo ta się zdewaluowała. Doniosła jest aktualna w chwili sprzedaży udziałów spółki z o.o. wartość tych udziałów, a więc taka, jaka jest zgodna z bilansem zamknięcia spółki komandytowej.

„(…) wydatki na nabycie udziałów są kosztem uzyskania przychodów z odpłatnego zbycia tych udziałów. Koszty te wyznacza wartość środków poniesionych dla uzyskania majątku spółki komandytowej, który w dacie ustania bytu prawnego tej spółki, a więc w dacie powstania spółki z o.o., równy był początkowej wartości majątku spółki z o.o. Kosztem uzyskania przychodu powinna więc być wartość bilansowa spółki komandytowej z dnia ustania jej bytu prawnego, będąca jednocześnie wartością bilansową spółki z o.o. z dnia rozpoczęcia tego bytu” (wyrok Wojewódzkiego Sądu Administracyjnego w Krakowie z 15 listopada 2019 r., sygn. I SA/Kr 938/19).

Korzystne przekształcenie spółki

Powyższa sprawa pokazuje, że istniejące instytucje prawa korporacyjnego, prawa spółek dają prowadzącym działalność gospodarczą szerokie możliwości, nie tylko w zakresie biznesowym. Dostosowanie prowadzonej działalności do jej charakteru, czy w celu nadążenia za jej rozwojem, jednocześnie pozwala na pełniejszą optymalizację kosztów prowadzenia tej działalności. To również przekształcenie spółki na potrzeby pozyskania inwestora, ale i dla uzyskiwania szerszych korzyści, jakie dają systemy podatkowe innych państw, możliwe do osiągnięcia dzięki tworzeniu holdingów zagranicznych spółek. Dlatego planujące rozwój przedsiębiorstwa, ale i te poszukujące ochrony swojego majątku, mogą korzystać z dobrodziejstw, jakie daje im instytucja przekształcenia spółki.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

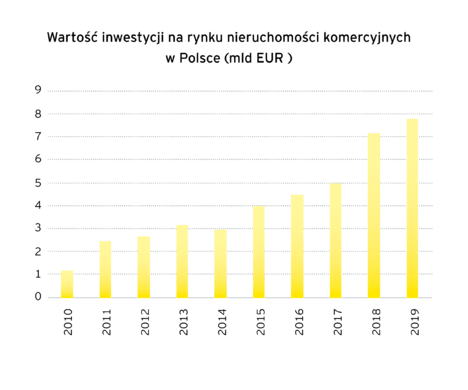

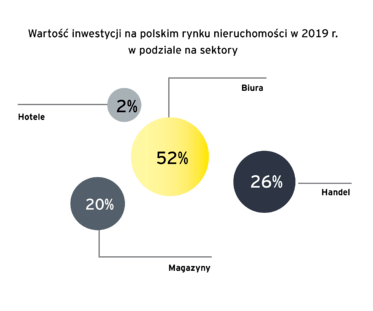

2019 rok był rekordowy pod względem wartości inwestycji na polskim rynku nieruchomości komercyjnych – wynika z analizy przeprowadzonej przez EY Polska „The Polish Real Estate Guide 2020. The real state of real estate”. Inwestorów nie odstraszyły rosnące ceny nieruchomości, spowodowane między innymi coraz mniejszą dostępnością gruntów i wzrostem kosztów budowlanych, a eksperci EY spodziewają się, że Polska w najbliższym czasie nadal pozostanie na radarze inwestorów.

Wartość transakcji na polskim rynku nieruchomości komercyjnych wyniosła w 2019 roku 7,8 mld euro, co w perspektywie ostatnich lat jest znaczącym wzrostem, biorąc pod uwagę, że rok wcześniej po raz pierwszy przekroczona została kwota 7 mld euro, a jeszcze w 2017 roku wynosiła ona niespełna 5 mld euro.Największym rynkiem inwestycyjnym był w 2019 roku rynek biurowy. Wartość transakcji przekroczyła tu łączną wartość umów zawartych w sektorze handlowym oraz magazynowym i stanowiła 52% wartości wszystkich inwestycji na polskim rynku nieruchomości w ubiegłym roku. Największą transakcją, sfinalizowaną na polskim rynku biurowym w 2019 roku, była sprzedaż Warsaw Spire za 386 mln euro. Jedną z przyczyn zmniejszenia udziału nieruchomości handlowych wśród odnotowanych transakcji inwestycyjnych, jest dynamiczny rozwój sektora e-commerce, który odwraca zainteresowanie inwestorów od tradycyjnych centrów handlowych. Niższy udział sektora magazynowego i przemysłowego jest spowodowany przede wszystkim mniejszą liczbą tego typu nieruchomości dostępnych w ofercie, jak również niższymi cenami w stosunku do obiektów biurowych i handlowych.

– Ze względu na dobrą sytuację gospodarczą, inwestorzy są niezwykle aktywni na polskim rynku nieruchomości. Sądzimy, że pozostanie on dla nich atrakcyjny ze względu na wielkość i skalę rynku, jego silne fundamenty i stopy zwrotu – wciąż wyższe niż w krajach Europy Zachodniej. Najwięcej kapitału inwestycyjnego napływa do Polski z Europy i Stanów Zjednoczonych, choć naszym rynkiem zainteresowani są również inwestorzy z Azji i Republiki Południowej Afryki. W pierwszych trzech kwartałach 2019 roku około 20% transakcji zostało przeprowadzonych przez inwestorów z Singapuru, Korei Południowej, Japonii, Filipin i Malezji – tłumaczy Anna Kicińska, Partner EY, Lider Grupy Rynku Nieruchomości.

Biura na szczycie

Stolica wyróżnia się niezmiennie na biurowej mapie Polski i to na nią przypada ponad połowa (51%) dostępnej powierzchni biurowej. Dużo mniejszą powierzchnią biurową, ale za to największą wśród miast regionalnych, może pochwalić się Kraków (13% udziału w tym rynku) i Wrocław (11%). Łącznie w największych polskich miastach, na koniec 2019 roku dostępnych było ponad 11 mln mkw. biur. Eksperci EY wskazują jednak, że na znaczeniu coraz bardziej zyskiwać będą mniejsze miasta, takie jak Rzeszów, Częstochowa czy Toruń, w których działają już centra usług wspólnych – główni kreatorzy popytu w miastach regionalnych.. Kupujący i najemcy poszukują na rynku biurowym przede wszystkim nowoczesnych obiektów z innowacyjnymi rozwiązaniami technologicznymi, które mogą być potencjalną kartą przetargową dla pracodawców, próbujących „skusić” pracowników przyjaznymi i nowoczesnymi biurami.

Sklepy zmieniają się wraz ze zwyczajami zakupowymi

Na segment nieruchomości handlowych przekładają się zmiany zwyczajów zakupowych Polaków, którzy coraz częściej zamiast sklepów stacjonarnych wybierają internetowe. Centra i parki handlowe – za sprawą kin, stref restauracyjnych i wypoczynkowych, służą natomiast w coraz większym stopniu interakcji społecznej.

– Najwięcej nowych powierzchni handlowych powstaje w dużych miastach. W budowie jest obecnie 217 tys. metrów kwadratowych, które zostaną oddane do użytku w przyszłym roku. Poszukujący przestrzeni handlowych wciąż koncentrują się przede wszystkim na najlepszych lokalizacjach i są w stanie płacić za nie kilkukrotnie więcej. Polska znajduje się również na radarze sieci handlowych i firm, których dotąd jeszcze w naszym kraju nie było. W ubiegłym roku na polskim rynku pojawiło się co najmniej kilka nowych marek, natomiast wyzwaniem dla kolejnych może się okazać ograniczona dostępność powierzchni handlowych w najbardziej atrakcyjnych lokalizacjach – tłumaczy Łukasz Jarzynka, Associate Partner EY, Lider Zespołu Audytu Grupy Rynku Nieruchomości.

Magazyny odpowiadają na potrzeby handlu

Zmiany zachowań zakupowych Polaków, rozwój sektora e-commerce i coraz lepsza infrastruktura transportowa będą nadal napędzać rynek nieruchomości magazynowych, na który 2019 roku trafił rekordowo wysoki wolumen powierzchni. Najbardziej aktywni użytkownicy nieruchomości magazynowych to operatorzy logistyczni i przedstawiciele sektora e-commerce. Choć obecnie największą część rynku stanowi Warszawa i okolice – gdzie skupionych jest w sumie 23,3% nieruchomości tego rodzaju, a także Górny Śląsk (18,3%) i Polska centralna (16,5%), to ze względu na dostępność gruntów i pracowników magazynowych, szansę na rozwój mają nowe lokalizacje, jak na przykład: Bydgoszcz, Toruń, Lublin, Rzeszów, czy Zielona Góra.

Mieszkania nie tylko… do mieszkania

Mimo rekordowo wysokich cen (kształtowanych przez wysoki popyt, coraz mniejszą podaż terenów pod budowę, a także rosnące koszty budowy), sprzedaż mieszkań w Polsce utrzymuje się na wysokim poziomie. Na sześciu głównych rynkach (Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź) poziom sprzedaży w 2019 roku był jedynie o 10% niższy od rekordowego 2017 roku. Spadek sprzedaży (w Krakowie i Trójmieście) to głównie efekt niższej liczby mieszkań w ofercie, a nie mniejszego popytu. Niezmiennie, najbardziej rozwiniętym rynkiem mieszkaniowym może pochwalić się Warszawa – rocznie powstaje tu ponad 20 tysięcy mieszkań. W związku ze zmianą preferencji nabywców (z własności na najem), obserwowany jest również wyraźny wzrost popytu inwestorów instytucjonalnych w sektorze mieszkań na wynajem. Także prywatne domy studenckie stanowią punkt zainteresowania inwestorów, ze względu na stale wysoki popyt i znikomą ofertę zasobów mieszkaniowych oferowanych przez uczelnie. Z kolei czynniki demograficzne (starzejące się społeczeństwo) stwarzają przestrzeń do powstania nowego segmentu rynku, związanego z rozwojem tzw. „silver economy”. Jest to potencjał dla rozwoju budownictwa mieszkaniowego przystosowanego do potrzeb seniorów lub będącego połączeniem mieszkań z punktami opieki medycznej.

Hotele mają nową konkurencję

Choć turystyka w Polsce ma się dobrze, a na rynku dostępnych jest ponad 2,6 tysiąca hoteli (najwięcej w Krakowie, Warszawa natomiast przoduje pod względem liczby dostępnych pokoi hotelowych), to przed rynkiem hotelowym stoi wyzwanie, wynikające z rozwoju krótkoterminowego najmu mieszkań. Zazwyczaj tego typu nieruchomości są dostępne w bardziej przystępnej cenie niż pokoje hotelowe, a jednocześnie są równie dobrze zlokalizowane i wyposażone, co sprawia, że stanowią ciekawą ofertę konkurencyjną.

Zmiany prawne i podatkowe

Rok 2019 i początek 2020 przyniósł kilka ważnych zmian w polskim systemie prawnym i podatkowym. Choć żadna z nich nie zrewolucjonizowała rynku nieruchomości, nie pozostają one dla tego sektora obojętne.

– W 2019 roku dla rynku nieruchomości komercyjnych znacząca była nowelizacja ustawy o ograniczeniu handlu ziemią rolną. Wprowadzone zmiany pozwalają na nabycie bez zgody Dyrektora Krajowego Ośrodka Wsparcia Rolnictwa nieruchomości rolnej o powierzchni nie większej niż 1 ha, zarówno przez osoby fizyczne jak i przez spółki (przed nowelizacją spółki praktycznie nie miały takiej możliwości). Pozytywną informacją dla uczestników rynku nieruchomości mogą być też uproszczenia przepisów prawa budowlanego, których celem jest skrócenie procesów formalnych oraz zapewnienie większej stabilności uzyskanych pozwoleń na budowę. Z kolei wprowadzenie postulowanych przez Prezesa UOKiK zmian w ustawie deweloperskiej (np. wpłaty na Deweloperski Fundusz Gwarancyjny) może przyczynić się do dalszego wzrostu cen mieszkań. Wciąż inwestorzy czekają na rozstrzygnięcia dotyczące REITów, które wraz z rozwojem polskiego rynku inwestycji w nieruchomości, mogłyby stanowić dodatkową ofertę inwestycyjną – mówi Piotr Woźniak, manager, Lider Zespołu Prawnego Grupy Rynku Nieruchomości.

Kolejnym wyzwaniem dla spółek w bieżącym roku może być również przygotowanie sprawozdania finansowego w wersji elektronicznej w pliku XML wg regularnie aktualizowanych struktur logicznych. Wymóg ten dotyczy obecnie wszystkich sprawozdań finansowych sporządzonych zgodnie z ustawą o rachunkowości i w przyszłości należy się spodziewać, iż będzie rozszerzany także na inne sprawozdania finansowe. Dodatkowo, począwszy od 2020 roku grupy kapitałowe będące emitentami papierów wartościowych dopuszczonych do obrotu na rynkach regulowanych UE i sporządzające skonsolidowane raporty roczne zgodnie z MSSF będą miały obowiązek przygotowywać je w nowym formacie XBRL, który został wybrany w związku z wprowadzeniem jednolitego europejskiego formatu raportowego – ESEF (ang. European Single Electronic Format). Celem tych działań ma być zwiększenie przejrzystości informacji o emitentach, oraz zwiększenie porównywalności danych i ułatwienie analizy przez inwestorów. Nie bez znaczenia dla rynku nieruchomości okazały się również wprowadzone w 2019 roku zmiany podatkowe, z których część będzie kontynuowana również w tym roku. Są one związane głównie z przepisami, które wprowadzane są w całej Europie i które mają służyć ograniczaniu wykroczeń podatkowych czy unikania opodatkowania.

– Od ponad roku następuje reforma regulacji dot. podatku u źródła, aby od lipca br. uzależnić możliwość stosowania zniżek i zwolnień w tym podatku od spełnienia szeregu dodatkowych wymogów. Od listopada 2019 roku przedsiębiorcy muszą stosować mechanizm podzielonej płatności, który objął swoim zasięgiem między innymi roboty budowlane. Zmieniły się również zasady dokonywania płatności za towary i usługi, które muszą obecnie odbywać się na rachunki z tzw. białej listy, aby mogły stanowić koszt podatkowy. W 2019 roku weszły też w życie regulacje dotyczące raportowania schematów podatkowych (MDR), a aktualnie spodziewamy się kolejnych przepisów uszczelniających regulacje podatkowe. Te oraz wiele innych zmian istotnie zmieniło środowisko biznesowe, nakładając na podatników wiele dodatkowych obowiązków – mówi Tomasz Ożdziński, Associate Partner EY, Lider Zespołu Podatkowego Grupy Rynku Nieruchomości.

„The Polish Real Estate Guide 2020. The real state of real estate” to doroczna analiza przygotowywana przez Grupę Rynku Nieruchomości EY. Pokazuje ona sytuację rynkową oraz klimat inwestycyjny, jest także źródłem informacji o kwestiach podatkowych, prawnych czy audytowych.

Średnie emisje CO2 (wg NEDC) nowych samochodów w Europie w 2019 roku wzrosły już trzeci rok z rzędu. Zdecydowana większość producentów sprzedała w zeszłym roku bardziej emisyjne samochody niż rok wcześniej. Wśród nielicznych marek, którym udało się obniżyć średnią emisję sprzedanych w ciągu roku samochodów, największy spadek – o 2,3% – zanotowała Toyota. Japońska marka jako jedyna w Europie ma średnią emisję poniżej 100 g/km – dokładnie 97,5 g/km. Japończycy zawdzięczają ten sukces świetnym wynikom sprzedaży hybryd.

Jak podaje JATO Dynamics, nowe samochody sprzedane w 23 krajach Europy w 2019 roku wykazały się średnią emisją mierzoną wg cyklu NEDC na poziomie 121,8 g/km. Już po raz trzeci z rzędu emisje te rosną zamiast maleć, pomimo coraz bardziej restrykcyjnych europejskich przepisów. Najniższy wynik, jaki do tej pory udało się uzyskać w skali regionu, to 117,8 g/km w 2016 toku. Samochody elektryczne nadal stanowią margines i nie są w stanie odwrócić negatywnego trendu.

Choć w 2019 roku średnia emisja dla Europy była o 1,3 g/km wyższa niż rok wcześniej, udało się nieco przyhamować jego tempo – różnica między 2017 a 2018 rokiem wyniosła aż +2,4 g/km. Choć sprzedaż aut elektrycznych (EV) wzrosła w ostatnim roku, nie była dość znacząca, by zrównoważyć wzrost sprzedaży SUV-ów oraz aut benzynowych kosztem diesli. Felipe Munoz, globalny analityk JATO Dynamics podkreśla: „Średnia emisja zelektryfikowanych samochodów wyniosła w ubiegłym roku 63,2 g/km – około połowy średniej emisji konwencjonalnych samochodów benzynowych i wysokoprężnych. Niestety udział EV w rynku pomimo wzrostu wyniósł tylko 6% wszystkich rejestracji, co nie wystarczyło, by odwrócić negatywny trend”.

W rankingu 20 dużych marek o najniższych średnich emisjach CO2 w 2019 roku, opracowanym przez JATO Dynamics, Toyota ponownie zajęła pierwsze miejsce z wynikiem 97,5 g/km. Japońska marka sprzedała w ubiegłym roku ponad pół miliona hybryd (wzrost o 16%), a ich udział na rynkach Europy Zachodniej i Środkowej skoczył do 61%. W konsekwencji średnia emisja CO2 nowych aut Toyoty zmniejszyła się o rekordowe 2,3 g/km. „Toyota to bardzo ciekawy przykład, szczególnie jeśli wziąć pod uwagę, że na razie marka nie ma w swojej ofercie samochodów elektrycznych na baterie (BEV), a mimo to dalece wyprzedza pod względem elektryfikacji europejskie marki, które wciąż mają więcej planowanych zelektryfikowanych modeli niż rzeczywistych produktów” – zauważył Felipe Munoz.

W sumie w TOP20 rankingu JATO Dynamics tylko 4 marki obniżyły swoje emisje. Obok Toyoty jest to Citroen (2. miejsce, 106,4 g/km, -1,7 g/km), Opel (12. miejsce, 124,9 g/km, -1,1 g/km) i BMW (16. miejsce, 129 g/km, -1,3 g/km). Co ciekawe, producenci najpopularniejszych aut elektrycznych, którzy jednocześnie opierają swoją ofertę na konwencjonalnych samochodach, tacy jak Renault, Nissan czy VW, zwiększyli swoje średnie emisje pomimo wzrostu sprzedaży EV. Emisja Renault wzrosła aż o 3,4 g/km, Nissana o 1,4 g/km, Volkswagena o 2,0 g/km, Hyundaia o 2,0 g/km, Audi o 2,6 g/km, zaś Kii o 0,2 g/km. Jedynym wyjątkiem w tym gronie jest BMW.

W rankingu producentów Toyota Motor Europe ma ogromną przewagę nad konkurentami i znajduje się tuż za Teslą. Średnia emisja CO2 Toyoty i Lexusa wynosi 99 g/km, aż o 14,3 g/km mniej od kolejnego najlepszego koncernu – PSA. Poniżej średniej dla rynku na poziomie 121,8 g/km znalazły się m.in. Nissan Group, Renault Group, Mitsubishi i Suzuki. Największy producent w Europie, Volkswagen Group miał w ubiegłym roku średni wynik 123,6 g/km.

SUV-y wymagają szybkiej elektryfikacji

SUV-y to główny powód wzrostu średnich emisji CO2 nowych samochodów w Europie. Ich ogromna popularność oraz względnie niskie koszty projektowania ze względu na wiele wspólnych elementów z autami osobowymi, sprawiają, że producenci czerpią ze sprzedaży SUV-ów znaczne zyski, jednak jednocześnie zużycie paliwa i emisja CO2 przez to rośnie. W ubiegłym roku średnia emisja CO2 dla SUV-ów wynosiła aż 131,5 g/km – więcej niż dla limuzyn (131 g/km), nie mówiąc już o autach segmentu A (107,7 g/km), segmentu B (109,2 g/km), aut kompaktowych (115,3 g/km) i średniej wielkości (117,9 g/km). Munoz podkreśla, że „segment SUV wymaga większego wyboru zelektryfikowanych modeli. Do tej pory koncentrowano się na wersjach elektrycznych hatchbacków i sedanów, jednak jeśli producenci chcą uniknąć przyszłych sankcji, powinni wprowadzić bogatszą ofertę niskoemisyjnych SUV-ów”.

Niższa emisja CO2 nowych samochodów tylko w 7 krajach

Tylko dwa kraje mogły pochwalić się w ubiegłym roku średnią emisją CO2 nowych samochodów poniżej 100 g/km. Pierwsze miejsce zajmuje Norwegia z wynikiem 60,3 g/km (-12 g/km), ale na szczególną uwagę zasługuje Portugalia, która w ciągu roku zredukowała swój wynik aż o 22,2 g/km do poziomu 83,2 g/km. Dane z tego kraju są jednak trudne do porównania, gdyż Portugalia, podobnie jak Finlandia i Dania, podają wyniki wg WLTP, a nie NEDC.

Trzecie miejsce zajęły Niderlandy, w których niespodziewany sukces samochodów elektrycznych, w tym Tesli Model 3, przyczynił się do redukcji wyniku o 5,9 g/km – do 100,1 g/km. W 2018 roku na każdy BEV przypadały w Holandii 2,3 diesle, jednak rok później te proporcje niemal się odwróciły – na jednego nowego diesla przypadało 1,9 samochodów elektrycznych.

Polska znajduje się niestety niemal na końcu zestawienia JATO Dynamics. Pod względem średniej emisji CO2 (131,4 g/km) zajmuje 2. miejsce od końca przed Szwajcarią (137,7 g/km), a pod względem wzrostu emisji (+3,1 g/km) nasz kraj jest na trzecim miejscu od końca, przed Grecją (+4,6 g/km) i Chorwacją (+3,6 g/km). Największe europejskie rynki również zanotowały wzrosty – Niemcy o 0,8 g/km, Wielka Brytania o 2,3 g/km, Włochy o 3 g/km, zaś Hiszpania o 2 g/km.

Karolina Kołakowska, adwokat w Kancelarii Brzezińska Narolski Adwokaci

Na każdym pracodawcy spoczywa obowiązek zapewnienia podwładnym bezpiecznych i higienicznych warunków pracy. Jak wobec zagrożeń związanych z koronawirusem SARS-CoV- powinien zachować się pracodawca? Przepisy prawa pracy nie dają niestety jednoznacznych odpowiedzi, dlatego podpowiadamy, jak bezpiecznie rozstrzygnąć 5 najistotniejszych kwestii w obliczu zagrożenia wirusem.

Podróże służbowe

Pracodawca może wydać zakaz odbywania podróży służbowych w rejony świata, gdzie ryzyko zarażenia jest wysokie. W takiej sytuacji przełożony (kierownik, menadżer) nie będzie mógł wydawać swoim podwładnym polecenia wyjazdu zagranicznego. Jeśli powodem jest ryzyko naruszenia bezpiecznych warunków pracy, każdy pracownik musi podporządkować się takiemu zakazowi. Z drugiej strony, jeśli pracodawca wydałby polecenie wyjazdu służbowego w rejon zagrożenia, pracownik ma prawo odmówić. Zgodnie z art. 210 Kodeksu pracy, pracownik ma prawo powstrzymać się od wykonywania pracy, jeśli stwarza ona zagrożenie dla jego życia lub zdrowia ze względu na to, że warunki pracy nie odpowiadają przepisom bezpieczeństwa i higieny pracy. Nie może to być jednak samowola – pracownik musi zawiadomić przełożonego o odmowie wyjazdu.

Zwolnienie lekarskie

Coroczny dylemat, jak postępować z pracownikami, którzy w sezonie grypowym przychodzą do pracy chorzy, staje się szczególnie aktualny w kontekście koronawirusa. Kodeks pracy i przepisy wykonawcze pozwalają pracodawcy jedynie skierować pracownika na badania profilaktyczne, które nie są związane z bieżącym stanem zdrowia pracownika. Jeśli objawy u pracownika wskazują, że jest chory, pracodawca nie ma prawnych możliwości wydania polecenia, aby udał się do lekarza – jest to wyłącznie decyzja pracownika. Wyjątek stanowi sytuacja, w której pracodawca stwierdza, że na skutek objawów chorobowych pracownik stracił zdolność do pracy potwierdzoną dotychczasowym orzeczeniem lekarskim. Wtedy może skierować podwładnego na wcześniejsze badanie okresowe. Potwierdził to Sąd Najwyższy w jednym ze swoich orzeczeń, stwierdzając, że orzeczenie lekarskie o zdolności do pracy jest aktualne tak długo, jak długo odzwierciedla rzeczywisty stan zdrowia pracownika. Są zatem sytuacje, w których wcześniejsza kontrolna zdolności do pracy jest w pełni uzasadniona – przykładem może być zagrożenie epidemiologiczne.

Zwolnienie z obowiązku świadczenia pracy

Kodeks pracy daje pracodawcy prawo do zwolnienia podwładnego z obowiązku świadczenia pracy tylko w związku z wypowiedzeniem umowy o pracę. W każdej innej sytuacji niezbędna jest zgoda pracownika, który zachowuje przy tym prawo do wynagrodzenia. Wynika to z faktu, że świadczenie pracy jest nie tylko obowiązkiem, ale także prawem pracownika – nie może być ich pozbawiony bez wyraźnej podstawy prawnej. Nie otrzymując wynagrodzenia pracownik korzystałby de facto z urlopu bezpłatnego, z wszystkimi tego konsekwencjami. Zwolnienie z obowiązku świadczenia pracy powinno mieć zatem oparcie w porozumieniu z pracownikiem. Z drugiej jednak strony, zgodnie z art. 2092§2 Kodeksu pracy, w razie wystąpienia bezpośredniego zagrożenia dla zdrowia lub życia, pracodawca jest obowiązany wstrzymać pracę i wydać pracownikom polecenie oddalenia się w miejsce bezpieczne i nie godzić się na wznowienie pracy do czasu usunięcia zagrożenia. Zasada ta powinna mieć zastosowanie, jeśli w zakładzie pojawi się realne zagrożenie zarażenia, o którym mogą świadczyć objawy chorobowe pracownika albo potwierdzony przypadek zachorowania. O zagrożeniu pracodawca powinien poinformować wszystkich pracowników.

Urlop

Termin wykorzystania urlopu wypoczynkowego wynika z planu urlopów (jeśli w danym zakładzie pracy funkcjonuje) albo z porozumienia z pracownikiem. Sytuacja zagrożenia wirusem nie uzasadnia wydania pracownikowi polecenia skorzystania z urlopu wypoczynkowego. W ostatnim czasie pojawiają się głosy, że skoro pracodawca może nakazać pracownikowi wykorzystanie zaległego urlopu, to może to zrobić także w obliczu zagrożenia koronawirusem. O ile w przypadku braku porozumienia z pracownikiem pracodawca może wyznaczyć termin wykorzystania zaległego urlopu, o tyle w kontekście zagrożenia wirusem nie można tracić z pola widzenia tego, jaki jest rzeczywisty cel urlopu wypoczynkowego. Z pewnością nie jest nim profilaktyka zachorowań, ani też leczenie. Porozumienie z pracownikiem potrzebne jest zatem także w tym przypadku.

Praca zdalna (home office)

Polskie przepisy przewidują możliwość telepracy, która polega na regularnym wykonywaniu pracy poza zakładem, z wykorzystaniem środków komunikacji elektronicznej. Nie mamy niestety powszechnie obowiązujących uregulowanych rozwiązań na wypadek okazjonalnej pracy zdalnej. Wiele zakładów pracy stosuje własne reguły w tym zakresie, wydając np. regulaminy pracy zdalnej, które określają przyczyny uzasadniające pracę poza biurem, zasady wykorzystania sprzętu służbowego i potwierdzania czasu pracy. To rozwiązanie może sprawdzić się w sytuacji zagrożenia koronawirusem. Jeśli pracodawca nie określił zasad telepracy, może uregulować te kwestie w porozumieniu z pracownikiem. Należy jednak pamiętać o stworzeniu takich warunków dla wszystkich pracowników, których praca może być wykonywana zdalnie, aby uniknąć zarzutu nierównego traktowania.

Podsumowanie

Jak widać pracodawca nie jest całkiem bezradny w nadzwyczajnej sytuacji, zagrożenia wirusem. Mimo braku szczegółowych unormowań prawnych można skorzystać z ogólnych dyspozycji Kodeksu pracy i innych przepisów, które pozwolą przetrwać ten trudny okres w zarządzaniu firmą.

Karolina Kołakowska, adwokat w Kancelarii Brzezińska Narolski Adwokaci (http://bnadwokaci.pl/). Ekspert z zakresu indywidualnego i zbiorowego prawa pracy oraz ochrony danych osobowych, trener

i szkoleniowiec.

Jak Polki oceniają swoją pozycję zawodową na rynku pracy? Okazuje się, że kobiety w Polsce są bardziej zadowolone z warunków zatrudnienia i wysokości pensji niż mężczyźni, jednak mniej optymistycznie wypowiadają się o stabilności swojego stanowiska

i możliwościach awansu. Panie, w porównaniu do panów, mniejszą wagę przykładają do pieniędzy, za to większe znaczenie ma dla nich etyka organizacji – pokazuje badanie „Confidence Index” przeprowadzone przez firmę rekrutacyjną PageGroup w IV kwartale 2019 r. wśród polskich pracowników.

Zadowolone z pracy, bardziej elastyczne i kompromisowe

Zbliżający się Dzień Kobiet to dobry moment, aby przyjrzeć się sytuacji kobiet na rynku pracy. Firma rekrutacyjna PageGroup (częścią której w Polsce są dwie marki: Michael Page i Page Executive) zapytała polskie kobiety o to, jak oceniają poszczególne aspekty swojego zatrudnienia. Okazuje się, że w porównaniu do mężczyzn, panie są bardziej zadowolone z pracy – 60 proc. z nich wyraziło satysfakcję z ogólnych warunków zatrudnienia w stosunku do 55 proc. panów. Z badania „Confidence Index” wynika również, że kobiety rzadziej narzekają na wysokość wynagrodzeń. Niemal 60 proc. respondentek deklaruje, że jest zadowolona ze swojej pensji, przy czym takiej samej odpowiedzi udzieliło niecałe 50 proc. mężczyzn. Porównując dane ze względu na płeć, okazuje się, że kobiety jednak mniej optymistycznie podchodzą do kwestii awansu – 17 proc. z nich (w stosunku do 20 proc. mężczyzn) spodziewa się otrzymania wyższego stanowiska w ciągu najbliższych 12 miesięcy. Polki mają również nieco więcej obaw względem stabilności zatrudnienia – aspekt ten pozytywnie ocenia co druga z nich w stosunku do 57 proc. panów.

Mocną stroną kobiet są również relacje w pracy. Z wyników badania PageGroup wynika, że kobiety lepiej dogadują się ze współpracownikami oraz szefem i rzadziej odchodzą z organizacji ze względu na atmosferę w miejscu zatrudnienia. Dodatkowo, wykazują się większą elastycznością pod kątem np. poświęcenia swojego work-life balance na rzecz pracy – do takich wyrzeczeń skłonnych jest o 8 p.p. więcej Polek niż Polaków.

Polki na szczycie

Z raportu Głównego Urzędu Statystycznego „Kobiety i Mężczyźni na rynku pracy” wynika, że wskaźnik aktywności zawodowej kobiet w wieku produkcyjnym w Polsce nadal pozostaje niższy w porównaniu do mężczyzn[1]. Podobnie jest w całej Europie, gdzie w 2018 r. poziom zatrudnienia mężczyzn we wszystkich państwach członkowskich Unii Europejskiej był wyższy niż wskaźnik zatrudnienia kobiet[2]. Dane GUS za II kwartał 2019 r. pokazują, że udział pań aktywnych zawodowo w Polsce na tle ogółu pracujących wynosi 47 proc[3].

Większość najwyższych stanowisk w polskich firmach nadal zajmują mężczyźni. Jak wynika

z raportu Deloitte z 2019 r., kobiety w Polsce stoją na czele 6 proc. firm i objęły 13 proc. stanowisk członków zarządów wszystkich spółek giełdowych. Zajmują też niemal 16 proc. miejsc w radach nadzorczych spółek giełdowych z rynku głównego, a w 9 proc. analizowanych firm pełnią funkcję przewodniczącego rady nadzorczej, co stanowi około 0,9 proc. wzrost w porównaniu do 2017 r. Na arenie globalnej, odsetek kobiet w zarządach jest nieco wyższy i wynosi 17 proc., co oznacza, że od 2017 r. wzrósł o niemal 2 p.p[4].

– Mniejszy odsetek kobiet niż mężczyzn pełniących najważniejsze role w przedsiębiorstwach wynika z wielu czynników. Jednym z nich są np. uwarunkowania kulturowe, których podstawą mogą być np. różnice w wychowaniu dziewczynek i chłopców. Odmienne spojrzenie na przygotowywanie ich do ról społecznych sprawia, że w dalszym ciągu to głównie panie odpowiadają za organizację życia rodzinnego i domowego (niejako drugi darmowy etat). M.in. taka socjalizacja powoduje, że część kobiet bywa mniej pewna swoich kompetencji w późniejszym życiu zawodowym i rzadziej niż mężczyźni pretenduje do wyższych stanowisk. Na szczęście te trendy się sukcesywnie zmieniają. Kobiety w Polsce nie tylko są lepiej wykształcone – jak pokazują dane Eurostatu z 2018 r. dyplom wyższej uczelni posiadała co trzecia Polka (34 proc.) i co piąty mężczyzna[5]. W wielu obszarach, to panie mają również bardzo dobre predyspozycje do pełnienia funkcji zarządczych. Wg raportu opracowanego przez Fundację Liderek Biznesu w 2019 r., jedną z przewag kobiet są wysoko rozwinięte umiejętności miękkie, w tym wyróżniający je wysoki poziom empatii i umiejętności komunikacyjne[6]. W PageGroup w Polsce, 65 proc. zatrudnionych pracowników stanowią kobiety, z czego dwie pełnią najwyższe stanowiska

w organizacji – mówi Agnieszka Kulikowska, partner w Page Executive, firmie executive search zajmującej się rekrutacją kandydatów na najwyższe stanowiska zarządzające. – Choć liczba kobiet na najwyższych stanowiskach z roku na rok się zwiększa, polskie firmy nadal mają jeszcze wiele do zrobienia w tej kwestii – dodaje Agnieszka Kulikowska.

Czego pragną kobiety?

Badanie przeprowadzone przez PageGroup sprawdzało również, jakie aspekty miejsca zatrudnienia są najistotniejsze dla kobiet. Okazuje się, że w IV kwartale 2019 r. najczęstszymi powodami zmiany pracy wśród pań były: chęć zdobycia nowych umiejętności (58 proc.) oraz brak perspektyw do rozwoju w obecnej firmie (37 proc.). W przeciwieństwie do mężczyzn, dla Polek mniejsze znaczenie ma wysokość oferowanego wynagrodzenia. Chęć zarabiania większych pieniędzy do zmiany pracy skłaniała 44 proc. Polek i ponad 54 proc. panów. Panie większą uwagę zwracają natomiast na strukturę etyczną firmy – z tej przyczyny nowego pracodawcy szukało 38 proc. respondentek i zaledwie 27 proc. respondentów.

Atrakcyjne miejsce pracy to wg pań takie, które umożliwia zachowanie równowagi między pracą, a życiem prywatnym. Takiej odpowiedzi udzieliło 95 proc. z nich. Niewiele mniej, bo 94 proc. przyznało, że zależy im na dostępie do szkoleń branżowych. Dodatkowym atutem organizacji może być również zaoferowanie prywatnej opieki medycznej (92 proc.), czy dodatkowego ubezpieczenia na życie (80 proc.). Co ciekawe, Polki w porównaniu do mężczyzn, większą uwagę zwracają także na samochód służbowy – chciałoby go mieć niemal 60 proc. z nich. Dla porównania, wśród panów takiej odpowiedzi udzieliło tylko 47 proc. ankietowanych.

[1] Główny Urząd Statystyczny, Raport „Kobiety i Mężczyźni na rynku pracy” 2018 r.

[2] Eurostat, Dane statystyczne dotyczące zatrudnienia, 2019 r.

[3] Główny Urząd Statystyczny, Informacja o rynku pracy w drugim kwartale 2019 r.

[4] Deloitte, Kobiety w zarządach. Perspektywa globalna, 2019 r.

[5] Eurostat, Dane dotyczące wykształcenia, 2018 r.

[6] Fundacja Liderek Biznesu, Kobiety w biznesie. Marzenia, a rzeczywistość, 2019 r.

Serwisy informacyjne zostały zdominowane przez informacje o rozprzestrzeniającym się koronawirusie. Okazuje się, że zagraża on nie tylko ludziom, ale również… biznesowi. Alibaba już przygotowała 3 mld USD na pożyczki dla firm poszkodowanych wskutek ograniczenia handlu. Czy globalna epidemia zatrzęsie rynkiem ecommerce?

Od początku roku z ust całego świata nie schodzi słowo „koronawirus”. Groźna epidemia szybko rozprzestrzenia się po całym globie i budzi strach wśród jego mieszkańców. Okazuje się, że niebezpieczna choroba zagraża nie tylko ludzkiemu życiu, ale w konsekwencji również kondycji rynku internetowej sprzedaży. Jak to możliwe?

– Rynek zmaga się z problemami logistycznymi i niedoborami produktów. Dotyczy to szczególnie dóbr importowanych z Chin. To jedna strona medalu. Druga jest taka, że wybuch epidemii stworzył przychylne warunki dla handlu elektronicznego, gdyż kupujący utknęli w domach, a w związku z tym robią zakupy online – zauważa Sascha Stockem z sopockiego start-upu Nethansa, który wspiera polskie i niemieckie firmy w sprzedaży na Amazonie. – Coraz częściej dochodzą do nas głosy, że wirus ma wpływ na kondycję rynku e-commerce. Jednak nie są to wyłącznie zmiany o charakterze negatywnym, jak wielu mogłoby sądzić – dodaje ekspert.

Jego słowa znajdują odzwierciedlenie w wynikach poszczególnych podmiotów. I tak w okresie 10 dni (do 2. do 12. lutego) sprzedaż świeżej żywności na stronie JD.com urosła o 215%. Tylko w tym okresie firma sprzedała aż 15 tys. ton produktów spożywczych.

Strach przed zachorowaniem i troska o życie najbliższych to główne motywatory zakupowe. Dlatego wybuch epidemii wywołał gwałtowny wzrost internetowej sprzedaży produktów, pomagających zabezpieczyć się przed epidemią. Należą do nich środki czystości, leki oraz obiecujące podniesienie odporności organizmu suplementy diety. Dobrym przykładem jest sytuacja marki Dettol, która należy do firmy Reckitt Benckiser. W chińskim sklepie internetowym Suning.com sprzedaż środków dezynfekujących Dettol w terminie pomiędzy 10. do 13. lutego wzrosła o imponujące 643% w porównaniu z analogicznym okresem w roku ubiegłym.

Doskonale zdają sobie z tego sprawę szefowie jednej z największych spółek na świecie – Procter & Gamble. Poinformowali oni akcjonariuszy, że wirus pozytywnie oddziałuje na gałąź sprzedaży internetowej. Dzieje się tak kosztem sprzedaży w sklepach stacjonarnych. Popyt jest ten sam, klienci natomiast chętniej decydują się na zakupy bez wychodzenia z domu. Taka zmiana tendencji może wydawać się czymś błahym, jednak od strony logistycznej stanowi ogromne wyzwanie. Jest to prawdą szczególnie w przypadku największych korporacji, których obroty sięgają miliardów dolarów. – To przeciwność, na jaką ciężko się było przygotować, wyzwania operacyjne zmieniają się z upływem każdej godziny, co bardzo utrudnia dokładne oszacowanie tego, jak rozwinie się sytuacja – przyznał Jon Moeller, dyrektor finansowy Procter & Gamble.

Czy wobec tego, każdy sklep online zyskuje? – Niekoniecznie. Wiele zależy od kategorii produktów. Na przykład zabawki czy komponenty komputerowe, które często produkowane są w Chinach, zdrożały nawet o 300%. Inaczej sprawy mają się w przypadku szybko zbywalnych produktów, takich jak np. żywność czy środki czystości. Zazwyczaj nie są to dobra importowane, lecz wytwarzane regionalnie, więc łatwo jest zaspokoić na nie popyt – uspokaja Sascha Stockem i zaznacza jednocześnie, że z będących fabryką świata Chin sprowadzamy gros atrakcyjnych cenowo komponentów, koniecznych do wyrobu całego wachlarza produktów.

Restrykcje związane z działaniem fabryki odpowiedzialnej np. za ogniwa lub tranzystory mogą spowodować opóźnienia i komplikacje w wytwarzaniu urządzeń, które wcale nie dzierżą metki „Made in China”. Działanie wirusa nie ogranicza się więc do konsumentów zamkniętych w domach. To również zablokowane drogi, krótszy czas pracy fabryk czy problemy z logistyką – szczególnie z transportem lotniczym.

Zareagować na posuwające się zmiany w dotychczasowych trendach sprzedażowych postanowił Alibaba, chiński gigant ecommerce i jeden z głównych konkurentów Amazona. Jak podaje agencja Reuters, spółka zapowiedziała, że przeznaczy blisko 3 mld USD na nisko oprocentowane pożyczki, które mają pomóc firmom w pośredni sposób dotkniętym epidemią wirusa. Co więcej, firma zaoferuje również „wyjątkowo tanie” warunki kredytowe dla przedsiębiorstw, które zlokalizowane są w prowincji Hubei – centrum wybuchu epidemii. Alibaba przeznaczy ok. 1,5 mld USD firm tylko z tego regionu.

– Nie ma w tym przypadku. Siłą chińskiej platformy są rodzimi producenci i dystrybutorzy, którzy skupiają się na sprzedaży dóbr wyprodukowanych wewnątrz kraju. W porównaniu z Amazonem jest to diametralnie inny model biznesowy. Platforma Jeffa Bezosawspółpracuje bowiem z firmami z całego świata. Taka dywersyfikacja pozwala na zachowanie stabilności całej platformy – tłumaczy CEO Nethansy.

Czy wobec tego globalny handel online jest zagrożony? I tak i nie. Wszystko zależy od perspektywy. W jednych miejscach powstają wyrwy, podczas gdy inne stają się bardziej rentowne. Można pokusić się o stwierdzenie, że środowisko handlu nie cierpi próżni i przy pomocy niewidzialnej ręki rynku, zawsze dąży do równowagi.

Wall Street znalazło powód do zadowolenia w lepszym odczycie ISM dla usług i przeznaczeniu przez Kongres prawie 8 mld USD na walkę z koronawirusem. Otrzymaliśmy dowody, że polityka fiskalna i monetarna zostały zaprzęgnięte do przeciwdziałania skutkom wirusa. To wystarczy, by zatrzymać panikę, ale działania tylko ze strony USA to za mało na mocniejsze odbicie.