W opowiadaniu o Sherlocku Holmesie pt. „Srebrny płomień”, pewnej nocy ze stajni znika utytułowany koń wyścigowy, a jego trener zostaje zamordowany. Prowadzący śledztwo Sherlock Holmes zwraca uwagę na coś, co się nie wydarzyło: pies strzegący terenu nie zaszczekał.

Od ponad dwóch lat żyjemy w strachu przed wojnami handlowymi, obawiając się, że eskalacja protekcjonistycznej polityki stłumi globalną wymianę handlową i wywoła potężną dekoniunkturę w gospodarce światowej. Międzynarodowy Fundusz Walutowy (MFW) ostatnio wywołał kolejną falę alarmujących doniesień medialnych swoimi prognozami dla światowej gospodarki („World Economic Outlook”).

Wciąż jednak nie doszło do załamania światowego handlu, a globalna gospodarka nie wyhamowała. Wojny handlowe na świecie są zatem jak pies, który nie zaszczekał.

Ta sytuacja ma, według mnie, trzy powody. Zamiast wojen obserwowaliśmy niewielkie potyczki, wolny handel w rzeczywistości nigdy nie był naprawdę wolny oraz, co najważniejsze, zależność globalnego wzrostu od globalnego handlu przeszła strukturalną przemianę.

Dla inwestorów oznacza to dwie ważne implikacje, które omówię pod koniec niniejszego tekstu: (1) globalny wzrost prawdopodobnie pozytywnie nas zaskoczy, podobnie jak rentowność obligacji, oraz (2) naprawdę ważnych czynników należy szukać na poziomie poszczególnych spółek, branż i rynków krajowych, w związku z czym selekcja instrumentów do portfela jeszcze nigdy nie była tak istotna.

Pogłoski o śmierci globalnego handlu są mocno przesadzone

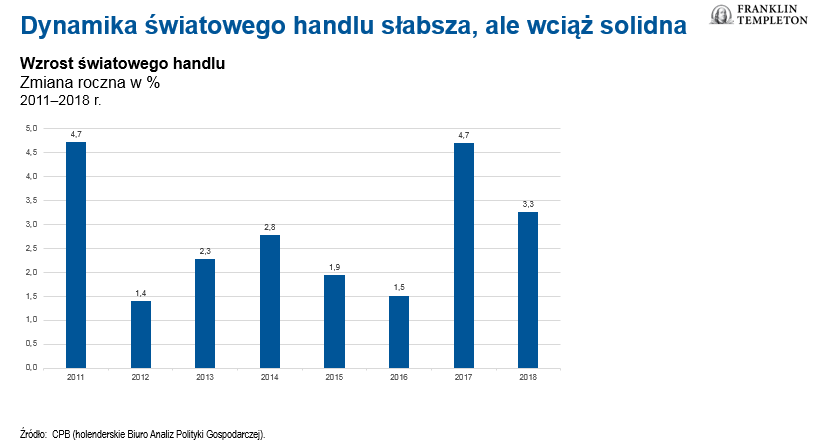

Dynamika światowego handlu rzeczywiście zwolniła w 2018 r., jednak było to po części uspokojenie po bardzo mocnym 2017 r., gdy globalna wymiana handlowa rosła w tempie 4,7%, czyli trzykrotnie szybciej niż rok wcześniej. Ubiegłoroczne tempo 3,3% wciąż wygląda dobrze na tle średniego poziomu 2,0% z lat 2012–2016.

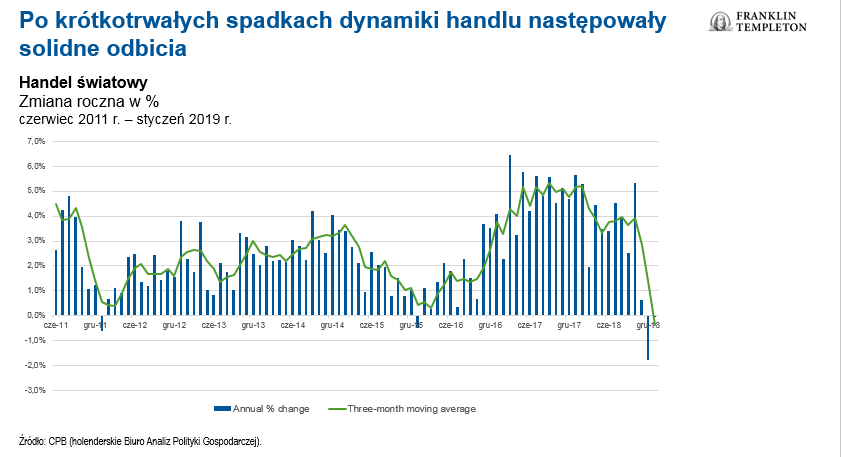

Tempo wzrostu handlu światowego dodatkowo spadło pod koniec ubiegłego roku: trzymiesięczna średnia krocząca przez większą część 2017 r. utrzymywała się w okolicach poziomu 5%, później spadła o jeden punkt procentowy do ok. 4% w drugim i trzecim kwartale 2018 r., by wreszcie wyhamować do stycznia 2019 r. Ten trend należy uważnie obserwować, ale zanim wpadniemy w panikę, warto zauważyć, że na przestrzeni ostatnich dziesięciu lat już dwukrotnie byliśmy świadkami znaczącego spadku dynamiki handlu światowego (w latach 2015–2016 i 2011–2012) i za każdym razem później następowało przyzwoite odbicie.

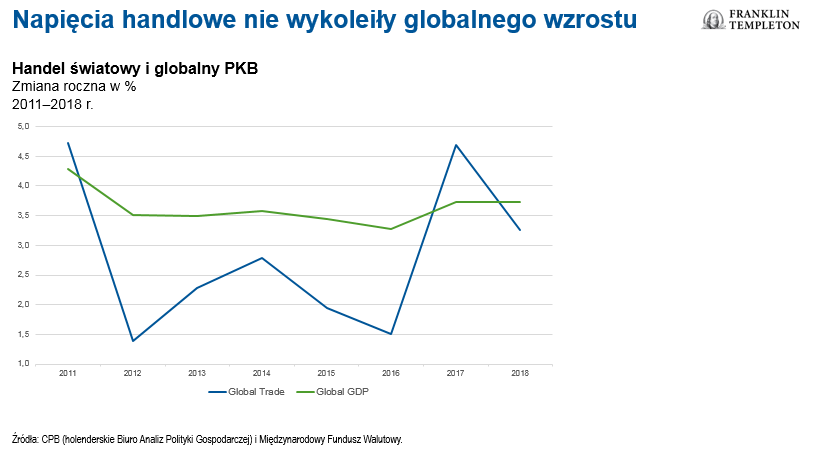

Co jeszcze ważniejsze, należy pamiętać, że światowy wzrost utrzymywał się w ubiegłym roku na stabilnym i niezmiennym od 2017 r. poziomie 3,7%, pomimo spadku dynamiki globalnej wymiany handlowej. Ani strach przed wojnami handlowymi ani faktyczne spowolnienie w obszarze handlu nie były na tyle poważne, by stłumić dynamikę ogólnoświatowego rozwoju gospodarczego.

Nie wojny, a potyczki

Są trzy powody, dla których napięcia w światowym handlu mają ograniczony wpływ na globalny wzrost. Po pierwsze, scenariusz zakrojonej na szeroką skalę wojny handlowej i potężnej fali protekcjonizmu, który stale jest przywoływany przez komentatorów, jak dotąd się nie zrealizował. Nawet najtrudniejszym dwustronnym negocjacjom towarzyszą wyważone działania o ograniczonym zakresie, a nie eskalacja wzajemnych obciążeń celnych.

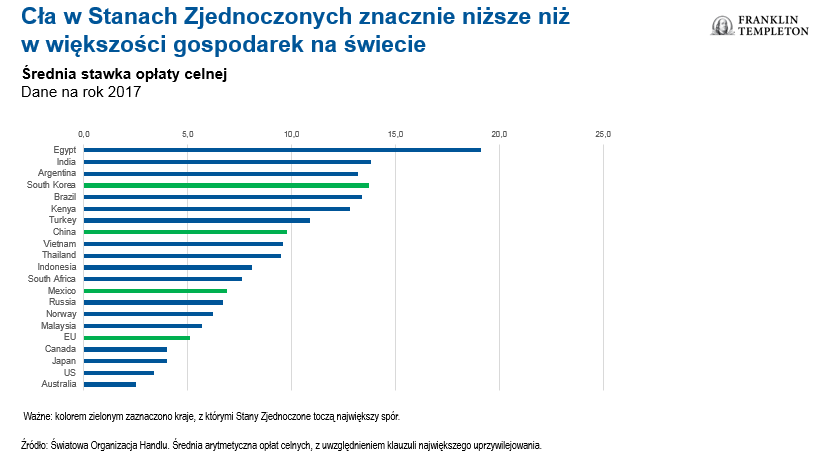

Dlaczego? Przynajmniej po części dlatego, że Stany Zjednoczone mają rację: niemal wszystkie gospodarki stosują wyższe cła; nawet Unia Europejska (UE) nakłada na import cła średnio o 50% wyższe niż Stany Zjednoczone (5,1% w porównaniu z 3,4%). Poniższy wykres pokazuje, że wszystkie kraje, z którymi Stany Zjednoczone toczą największe spory (zaznaczone na zielono) stosują znacznie wyższe cła niż Stany Zjednoczone. Amerykanie bez wątpienia mogliby zajmować się tymi kwestiami z większą finezją, ale inne kraje nie odpowiadają gwałtownym odwetem właśnie dlatego, że zdają sobie z tego sprawę i miałyby znacznie więcej do stracenia w przypadku eskalacji konfliktu.

Sytuacja ta ma zatem ograniczony wpływ na światowy handel i przypuszczam, że nadchodzące miesiące przyniosą stabilizację globalnej wymiany handlowej po niedawnym spowolnieniu.

Przedsiębiorcy radzą sobie z niepewnością lepiej niż komentatorzy

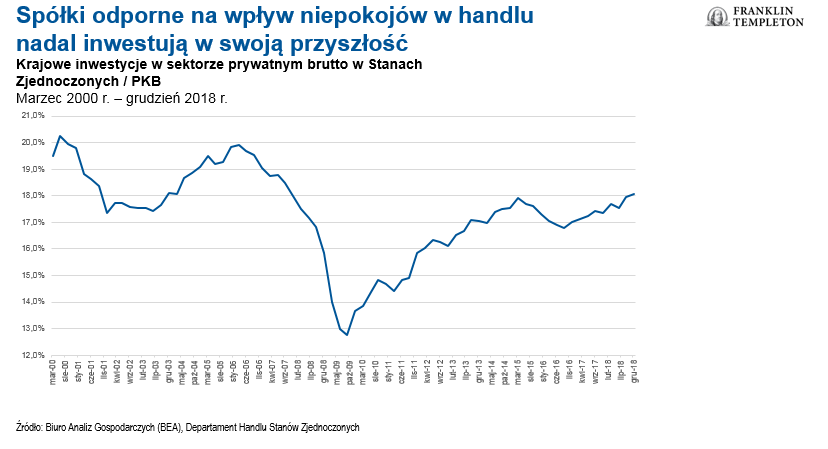

Po drugie, przedsiębiorcy nie wpadli w panikę. Obawiano się, że niepewność wywoływana przez narastające napięcia w handlu może skłonić spółki do wstrzymania realizacji planów inwestycyjnych. Wprawdzie anegdotyczne dowody istotnie sugerują, że menedżerowie spółek niepokoją się napiętą sytuacją w handlu, ale dane potwierdzają solidny wzrost inwestycji w latach 2017 i 2018: krajowe inwestycje w sektorach prywatnych brutto wzrosły z 17,0% produktu krajowego brutto (PKB) na koniec 2016 r. do 17,4% na koniec 2017 r. i 18,1% na koniec 2018 r. Pomimo pewnego narzekania, wielu przedsiębiorców najwyraźniej z rezerwą podchodzi do doniesień medialnych, a ich wiara w oparte na solidnych fundamentach globalne ożywienie jak dotąd przewyższa obawy wokół napiętej sytuacji w handlu.

Ekonomiści również najwyraźniej nie docenili zdolności spółek do dostosowania się do jak dotąd ograniczonych zakłóceń łańcuchów dostaw. Przypomnijmy, ponadto, że wolny handel nigdy nie był rzeczywiście wolny. Jak wspomniano wcześniej, szereg krajów stosuje spore opłaty celne, a na przestrzeni ostatnich dziesięciu lat byliśmy już świadkami narastającego protekcjonizmu w postaci wymogów dotyczących krajowej lokalizacji zakładów na rynkach wschodzących i innych odmiennej natury niż cła. Wiele przedsiębiorstw już nauczyło się adaptacji do nowych warunków.

Strukturalne zmiany w światowym handlu

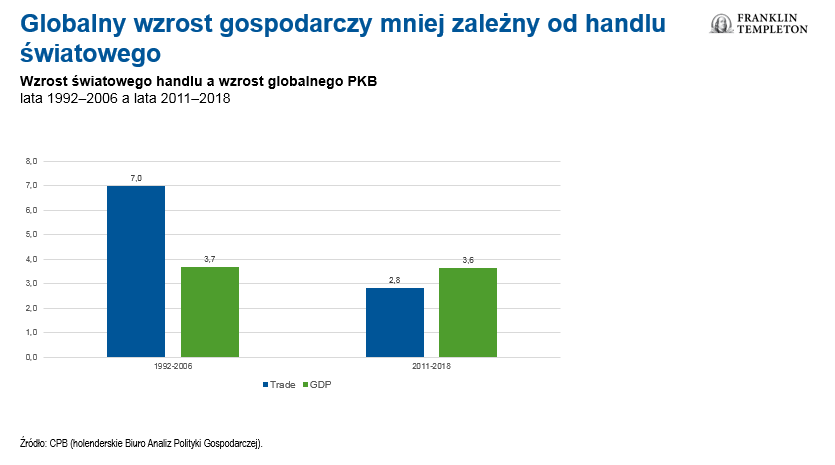

Po trzecie i najważniejsze, wrażliwość światowego wzrostu gospodarczego na zmiany w globalnym handlu znacząco spadła na przestrzeni ostatnich 10 lat. W ciągu półtorej dekady przed globalnym kryzysem finansowym, ogólnoświatowa wymiana handlowa rosła dwukrotnie szybciej niż globalny PKB. Z kolei na przestrzeni 10 ostatnich lat tempo wzrostu globalnej wymiany handlowej było o jedną piątą niższe od tempa wzrostu światowego PKB. Światowa gospodarka wciąż rozwijała się jednak średnio w tym samym tempie, co podczas globalnego boomu handlowego.

Oznacza to ważną zmianę strukturalną wynikającą z trzech kluczowych czynników.

Po pierwsze, solidny wzrost gospodarczy na rynkach wschodzących zaowocował powstaniem szybko rosnącej klasy średniej, której udział w globalnej konsumpcji zaczął rosnąć. Coraz większa część towarów i usług wytwarzanych w Chinach, w Indiach i na innych dużych rynkach wschodzących jest obecnie kupowana na rynkach lokalnych, a nie eksportowana. Według danych McKinsey Global Institute, udział rynków wschodzących w globalnej konsumpcji wzrósł o ok. 50% w ciągu ostatnich 10 lat, a prognozy instytutu przewidują, że do 2025 r. rynki wschodzące będą skupować prawie dwie trzecie globalnej produkcji wyrobów przemysłowych.[1] Obecnie Chiny eksportują zaledwie 9% swojej produkcji, co oznacza spadek o prawie połowę w porównaniu z 17% w 2007 r.

Po drugie, kilka rynków wschodzących już zaczęło budować solidniejsze krajowe łańcuchy dostaw, aby podnieść ich wydajność i skrócić czas dostarczania wyrobów na rynek. Przykładowo, według danych zawartych we wspomnianym wcześniej raporcie McKinsey Global Institute, wschodzące rynki azjatyckie importują obecnie zaledwie 8% materiałów potrzebnych do produkcji, w porównaniu z ponad 15% zaledwie rok wcześniej w 2017 r. W rezultacie rośnie znaczenie handlu w obrębie regionu. Wraz ze wzrostem konsumpcji na rynkach wschodzących, udział wymiany handlowej z innymi rynkami wschodzącymi (w odróżnieniu od handlu z rynkami rozwiniętymi) w całkowitej wymianie handlowej wzrósł o ponad 40% na przestrzeni ostatniej dekady.

Po trzecie, nowe zaawansowane technologie produkcyjne, od druku trójwymiarowego po rozwiązania oparte na sztucznej inteligencji, znacząco zmniejszają znaczenie niższych kosztów pracy i skłaniają przedsiębiorstwa z krajów rozwiniętych do przenoszenia produkcji w miejsca oferujące lepszą infrastrukturę, bardziej wykwalifikowaną siłę roboczą oraz, w przypadku Stanów Zjednoczonych, spadające koszty energii. Podobne innowacje technologiczne zwiększają znaczenie handlu usługami, w tym, między innymi, usługami elektronicznymi czy wartościami niematerialnymi, takimi jak własność intelektualna, który rośnie w znacznie szybszym tempie niż handel towarami.

Te zmiany prawdopodobnie będą trwały także w latach kolejnych, wraz z dalszą poprawą jakości życia na rynkach wschodzących i rozwojem technologii. Handel światowy wciąż odgrywa kluczową rolę, ale obecne umiarkowane tempo wzrostu światowego handlu jest spójne z solidnym wzrostem globalnego PKB.

Innymi słowy, wojny celne, których tak wielu się obawia, są skoncentrowane na tradycyjnych sektorach przemysłowych, podczas gdy środek ciężkości wymiany handlowej przesuwa się w kierunku nowych sektorów gospodarki. To może tłumaczyć ograniczony wpływ sporów handlowych. W swoim październikowym raporcie „WEO”, MFW przedstawił symulację scenariusza, w którym następuje eskalacja wojny handlowej pomiędzy Stanami Zjednoczonymi a Chinami, Stany Zjednoczone nakładają 25-procentowe cło na wszystkie importowane samochody i części, po czym otrzymują cios o porównywalnej sile w ramach działań odwetowych, nastroje w biznesie spadają, a przedsiębiorstwa notują spadek kondycji finansowej wraz ze spadkiem marż.

Efekt? Poziom globalnego PKB byłby o 0,4% niższy po pięciu latach, co oznaczałoby jeszcze mniejszy wpływ na stopy wzrostu PKB. Obniżenie poziomu PKB o 0,4% nie jest wprawdzie bez znaczenia, ale z pewnością nie jest katastrofą.

W opublikowanym ostatnio kwietniowym wydaniu „WEO”, MFW przedstawił nową analizę symulującą wpływ 25-procentowego cła na cały handel pomiędzy Stanami Zjednoczonymi i Chinami, jednak bez uwzględnienia konsekwencji związanej z tym niepewności na inwestycje. Analiza oparta jest na szeregu różnych modeli ekonometrycznych, włącznie z tym, który wykorzystano przy październikowych symulacjach. Ponieważ ta publikacja wywołała kolejną falę alarmujących doniesień medialnych, pragnę przedstawić dwa spostrzeżenia:

- Wyniki nowej symulacji są generalnie zgodne z wynikami analizy przedstawionej w październiku, jednak są zaprezentowane w sposób znacznie bardziej dramatyczny, włącznie ze stwierdzeniem, że „Straty rocznego realnego PKB wyniosłyby od -0,3% do -0,6% w Stanach Zjednoczonych i od -0,5% do -1,5% w Chinach”. Taka wizja przekonała nawet Wall Street Journal do sformułowania prognozy spadku chińskiego PKB o 0,5–1,5%. Jednak symulacja wcale tego nie sugeruje. Chiński PKB nie poszedłby w dół, ale nadal by rósł, choć w słabszym tempie.[2]

- Co istotne, 25-procentowe cło na całą wymianę handlową pomiędzy Stanami Zjednoczonymi a Chinami to najbardziej pesymistyczny scenariusz, który wydaje się skrajnie nierealny, a zatem jest niezbyt przydatny jako podstawa do formułowania oczekiwań biznesowych czy rynkowych. Gdyby Stany Zjednoczone i Chiny nałożyły po 25% cła na cały dwustronny handel, miałoby to bez wątpienia znaczący wpływ na obydwie gospodarki. Na myśl przychodzi mi jednak reakcja na słowa Filipa II Macedońskiego, który grożąc starożytnej Sparcie powiedział: „Jeżeli wprowadzę swoją armię na waszą ziemię…” Spartanie lakonicznie odpowiedzieli: „Jeżeli”.

Implikacje dla inwestorów

Inwestorzy powinni wyciągnąć z tej sytuacji dwa ważne wnioski.

Po pierwsze, światowy wzrost prawdopodobnie pozytywnie nas zaskoczy, ponieważ obawy dotyczące handlu są przesadzone. To z kolei wesprze większy wzrost rentowności na tle rynkowych oczekiwań, pomimo wycen rynkowych i decyzji Rezerwy Federalnej Stanów Zjednoczonych dotyczących stóp procentowych.

Po drugie, naprawdę istotne rzeczy dzieją się w na niższym poziomie: sankcje skoncentrowane na określonych obszarach będą miały wpływ na pewne segmenty świata biznesu, w tym, między innymi, poprzez przekierowanie wymiany handlowej. Co ważniejsze, zmiany i wydarzenia związane z ochroną własności intelektualnej i powiązanymi z tym kwestiami bezpieczeństwa (jak w przypadku Huawei) będą miały wpływ na wydajność produkcji i konkurencyjność zarówno spółek, jak i krajów przez wiele dziesięcioleci. Musimy wszyscy zwracać na to większą uwagę, gdy będziemy kalibrować naszą ekspozycję na kraje, sektory i pojedyncze spółki. Podsumowując, szczegółowe analizy fundamentalne połączone z aktywnym zarządzaniem portfelami jeszcze nigdy nie były tak ważne jak dziś.

Autor komentarza: Dr Sonal Desai, Wiceprezes wykonawczy, CIO Franklin Templeton Fixed Income

Źródło: Thomson Reuters Datastream Data: 09/05/2019

Źródło: Thomson Reuters Datastream Data: 09/05/2019 Źródło: Thomson Reuters Datastream Data: 09/05/2019

Źródło: Thomson Reuters Datastream Data: 09/05/2019

Hulajnoga sprawdzi się w tych zakamarkach miasta, do których trudno dostać się innym pojazdem. Zamiast stać w korkach, możemy zaparkować auto nieco dalej, wyjąć hulajnogę z bagażnika i ostatnią część trasy przemierzyć na dwukołowcu. Ale samochód i hulajnoga w jednym zestawie to doskonałe połączenie także poza miastem, np. w czasie wakacji. Nowoczesne ośrodki wypoczynkowe czy campingi często przypominają małe miasteczka – dzięki hulajnodze, poruszanie się po nich okazuje się dużo wygodniejsze i szybsze.

Hulajnoga sprawdzi się w tych zakamarkach miasta, do których trudno dostać się innym pojazdem. Zamiast stać w korkach, możemy zaparkować auto nieco dalej, wyjąć hulajnogę z bagażnika i ostatnią część trasy przemierzyć na dwukołowcu. Ale samochód i hulajnoga w jednym zestawie to doskonałe połączenie także poza miastem, np. w czasie wakacji. Nowoczesne ośrodki wypoczynkowe czy campingi często przypominają małe miasteczka – dzięki hulajnodze, poruszanie się po nich okazuje się dużo wygodniejsze i szybsze.

– Bez wsparcia pracowników zza granicy polska gospodarka może wkrótce dostać zadyszki – mówi Michał Podulski, wiceprezes Stowarzyszenia Agencji Zatrudnienia (SAZ). – Wiele firm, które są naszymi klientami już mówi nam, że ogranicza ilość zleceń, które mogłyby realizować, bo brakuje im rąk do ich wykonania. To nie służy ani rozwojowi biznesu, ani wpływom do budżetu z tytułu podatków – dodaje.

– Bez wsparcia pracowników zza granicy polska gospodarka może wkrótce dostać zadyszki – mówi Michał Podulski, wiceprezes Stowarzyszenia Agencji Zatrudnienia (SAZ). – Wiele firm, które są naszymi klientami już mówi nam, że ogranicza ilość zleceń, które mogłyby realizować, bo brakuje im rąk do ich wykonania. To nie służy ani rozwojowi biznesu, ani wpływom do budżetu z tytułu podatków – dodaje.