Globalna polityka energetyczna jest coraz bardziej ambitna. Zgodnie ze sprawozdaniem Międzyrządowego Zespołu ds. Zmian Klimatu, aby utrzymać wzrost temperatury na świecie poniżej 1,5°C, do 2030 r. światowa emisja dwutlenku węgla musi spaść aż o 45 proc. w stosunku do poziomu z 2010 r., osiągając poziom „zero netto” około 2050 r. Przyjęte założenia to ogromne wyzwanie dla polskiej gospodarki. Krajowy system energetyczny opiera się głównie na węglu oraz niskoefektywnej, przestarzałej infrastrukturze. Niezbędne są szeroko zakrojone inwestycje zwiększające efektywność energetyczną przy jednoczesnym ograniczaniu emisji CO2.

Rosnąca „dziura” energetyczna

Polska zwiększa efektywność energetyczną dwukrotnie szybciej niż reszta UE. Nasza gospodarka jest jednak o 13% bardziej energochłonna niż w przypadku unijnej średniej. W efekcie rośnie zapotrzebowanie na energię elektryczną. Jej produkcja w 2017 r. była o ponad 3,7 TWh większa w stosunku do roku poprzedniego. Równocześnie narastają straty finansowe generowane przez przestarzałą infrastrukturę. Jak wynika z wyliczeń Biura Bezpieczeństwa Narodowego, z powodu złego stanu linii energetycznych, niskiej gęstości sieci oraz nieefektywnych rozwiązań technologicznych, odnotowujemy co roku ponad

7 proc. strat przesyłowych, o wartości 2 mld PLN.

Na niski poziomu efektywności polskiego systemu energetycznego wpływ ma również stan techniczny i wiek polskich elektrowni. Prawie jedna czwarta mocy wytwórczych w naszym kraju pochodzi z bloków o wieku starszym niż 40 lat, a 70% ma ponad 30 lat. Ponadto w większości nie spełniają on unijnych norm. Zgodnie z przepisami przyjętymi przez Komisję Europejską w 2017 r. elektrownie i duże ciepłownie działające na terenie UE do połowy 2021 r. muszą dostosować swoje emisje gazów oraz substancji szkodliwych do wymagań BAT (ang. Best Available Technology – Najlepszych Dostępnych Technologii). Normy te stanowią podstawę, na której organy ochrony środowiska wydawać będą pozwolenia na działalność przedsiębiorstw. Dla polskiego sektora energetycznego, szczególnie elektrowni węglowych, oznacza to konieczność poniesienia dużych wydatków na modernizację.

W efekcie ceny energii elektrycznej w Polsce systematycznie rosną. Z prognoz rynkowych wynika, że do 2035 r. średni koszt MWh wyniesie ponad 400 zł, co oznacza wzrost o przeszło 77% w stosunku do poziomu z 2015 r. Na wzrost cen energii elektrycznej w Polsce wpływ ma również coraz bardziej ambitna unijna polityka energetyczna. W czerwcu br. cel UE na 2030 r. dotyczący udziału energii ze źródeł odnawialnych (OZE) w miksie energetycznym został zwiększony do 32% przy jednoczesnym wymogu ograniczenia zużycia energii o blisko jedną trzecią. Równocześnie rosną koszty zakupu przez Polskę uprawnień do emisji CO2. W listopadzie br. ceny osiągnęły poziom ok. 20 EUR za tonę, co oznacza wzrost o blisko 200% w ciągu ostatniego roku.

Transformacja energetyczna jedynym wyjściem

W ocenie Europejskiego Instytutu Miedzi w polskich warunkach rozwiązaniem problemu zwiększenia bezpieczeństwa systemu energetycznego jest przed wszystkim poprawa efektywności energetycznej oraz rozwój odnawialnych źródeł energii (OZE), w tym morskiej energetyki wiatrowej, fotowoltaki i systemów solarnych.

Pierwsze morskie elektrownie wiatrowe mogą być podłączone do krajowej sieci już w 2025 r., a do 2035 mogłyby osiągnąć moc 13-15 GW, zaspakajając ok. 20% zapotrzebowania na energię elektryczną w Polsce. Pomogłoby to, przynajmniej częściowo, rozwiązać problem deficytu energetycznego, który do tego czasu może sięgnąć 13 GW.

W Polsce szybko rozwija się również sektor fotowoltaiki. W tym roku moc zainstalowana w systemach fotowoltaicznych wyniesie ok. 0,3 GW. Na koniec 2020 r. skumulowana moc we wszystkich instalacjach tego typu może przekroczyć już 1,2 GW, co oznacza wzrost o 300 proc. Tym samym fotowoltaika stanie się drugą technologią OZE o najszybszym tempie wzrostu, jednocześnie oferującą najniższe koszty produkcji energii elektrycznej. Eksperci szacują, że potencjał ten jest jeszcze większy. Niezbędne są jednak zmiany prawne ułatwiające rozwój technologii fotowoltaicznych o najkrótszych cyklach inwestycyjnych, a więc instalacji prosumenckich oraz małych farm fotowoltaicznych, które mogłyby osiągnąć pełną moc produkcyjną już w ciągu 2 lat. Pozwoliłoby to do 2020 r. zwiększyć zdolności produkcyjne o 2 GW

Inwestycje w OZE, będą również istotne dla realizacji rządowych planów rozwoju elektromobilności w Polsce. Zgodnie z przyjętymi założeniami do 2025 r. po krajowych drogach ma poruszać się 1 mln samochodów elektrycznych. Osiągnięcia tak gigantycznego skoku (na koniec 2017 r. w Polsce zarejestrowano przeszło 1 tys. nowych samochodów EV, w tym tylko nieco ponad 400 samochodów całkowicie elektrycznych) nie będzie możliwe bez budowy odpowiedniej infrastruktury, w tym publicznych stacji ładowania pojazdów. To z kolei pociągnie za sobą konieczność poniesienia dodatkowych nakładów na modernizację sieci, która będzie musiała sprostać zarówno większemu zapotrzebowaniu na energię elektryczną, jak i intensywnym wahaniom częstotliwości napięcia, a przede wszystkim zapewnić możliwość magazynowania energii.

W tym kontekście za pozytywne należy uznać kierunki zmian przyjęte przez Ministerstwo Energii w projekcie nowelizacji ustawy Prawo energetyczne. Propozycje resortu sprzyjają bowiem rozwojowi sektora magazynowania energii w Polsce, wyodrębniając go w praktyce jako czwarty element systemu elektroenergetycznego – obok generacji, transportu (tj. przesyłu i dystrybucji) oraz zużycia. Proponowane rozwiązania warto jednak traktować jako pierwszy krok w kierunku stworzenia właściwych ram regulacyjnych i struktury rynku, uwzględniających docelowo różne technologie magazynowania energii, zarówno obecne, jak i przyszłe, jeszcze nie znane. Technologie magazynowania energii są bowiem zróżnicowane i oferują wiele wartościowych zastosowań, nie tylko w kontekście sektora energii elektrycznej, ale także grzewczego, chłodzenia czy transportu.

Niezbędne zasoby

Realizacja procesu transformacji energetycznej, zarówno globalnej, jak i polskiej gospodarki, będzie wymagała dostępu, nie tylko do odnawialnych źródeł energii, ale również do surowców kopalnianych, w tym głównie miedzi, której Polska jest jednym z największych producentów na świecie.

Właściwości miedzi, takie jak wysoka przewodność elektryczna, trwałość czy przetwarzalność, czynią z niej kluczowy surowiec dla nowoczesnej gospodarki bazującej na odnawialnych źródłach energii. Oparte na miedzi i jej stopach technologie zwiększają efektywność energetyczną w kluczowych obszarach ‒ energetyce oraz przemyśle.

Z szacunków Europejskiego Instytutu Miedzi wynika, że każdy kilogram miedzi użyty w systemie energetycznym, w zależności od wykorzystywanej technologii, przynosi oszczędność pierwotnie wytworzonej energii od 500 do 50 000 kWh, obniżając koszty od 60 do 6000 EUR na poziomie UE. Pozwala to również na ograniczenie wydatków na funkcjonowanie systemu. W przypadku intensywnie używanych urządzeń elektrycznych, takich jak przewody, transformatory czy napędy elektryczne, łączna wartość strat energii w całym cyklu eksploatacji wielokrotnie przekracza cenę ich zakupu.

Atutem miedzi jest również możliwość poddawania surowca wielokrotnej przeróbce i recyklingowi bez utraty jej właściwości. Miedź odzyskiwana jest zarówno z produktów wycofywanych po zakończeniu eksploatacji, jak z odpadów poprodukcyjnych. Obecnie w ten sposób co roku pozyskuje się ok. 8,5 mln ton tego surowca. W skali globalnej współczynnik recyclingu ze złomu miedzianego wynosi 30 proc. W Europie liczba ta jest bliższa 45 proc. Warto też dodać, że z pracujących kabli i urządzeń odzyskuje się blisko 100 proc użytej w nich miedzi.

Mając na uwadze przyszłe bezpieczeństwo energetyczne Polski, solidarnie powinniśmy wspierać rozwój sektora miedziowego oraz nowoczesnych, efektywnych technologii wytwarzania, przesyłania i magazynowania energii elektrycznej.

Autorem tekstu jest: Michał Ramczykowski, Prezes Zarządu Europejskiego Instytutu Miedzi

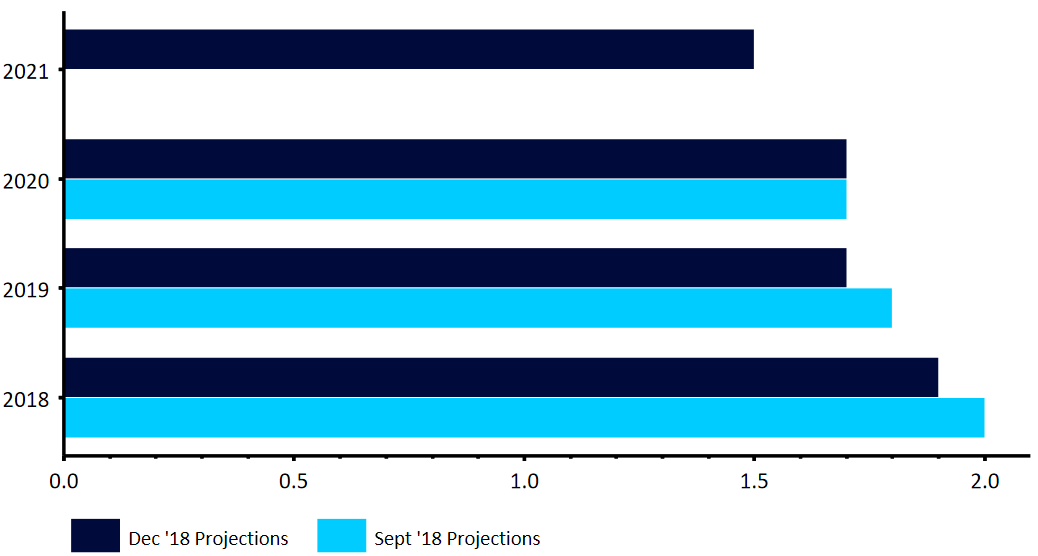

Źródło: Thomson Reuters Data: 13/12/2018

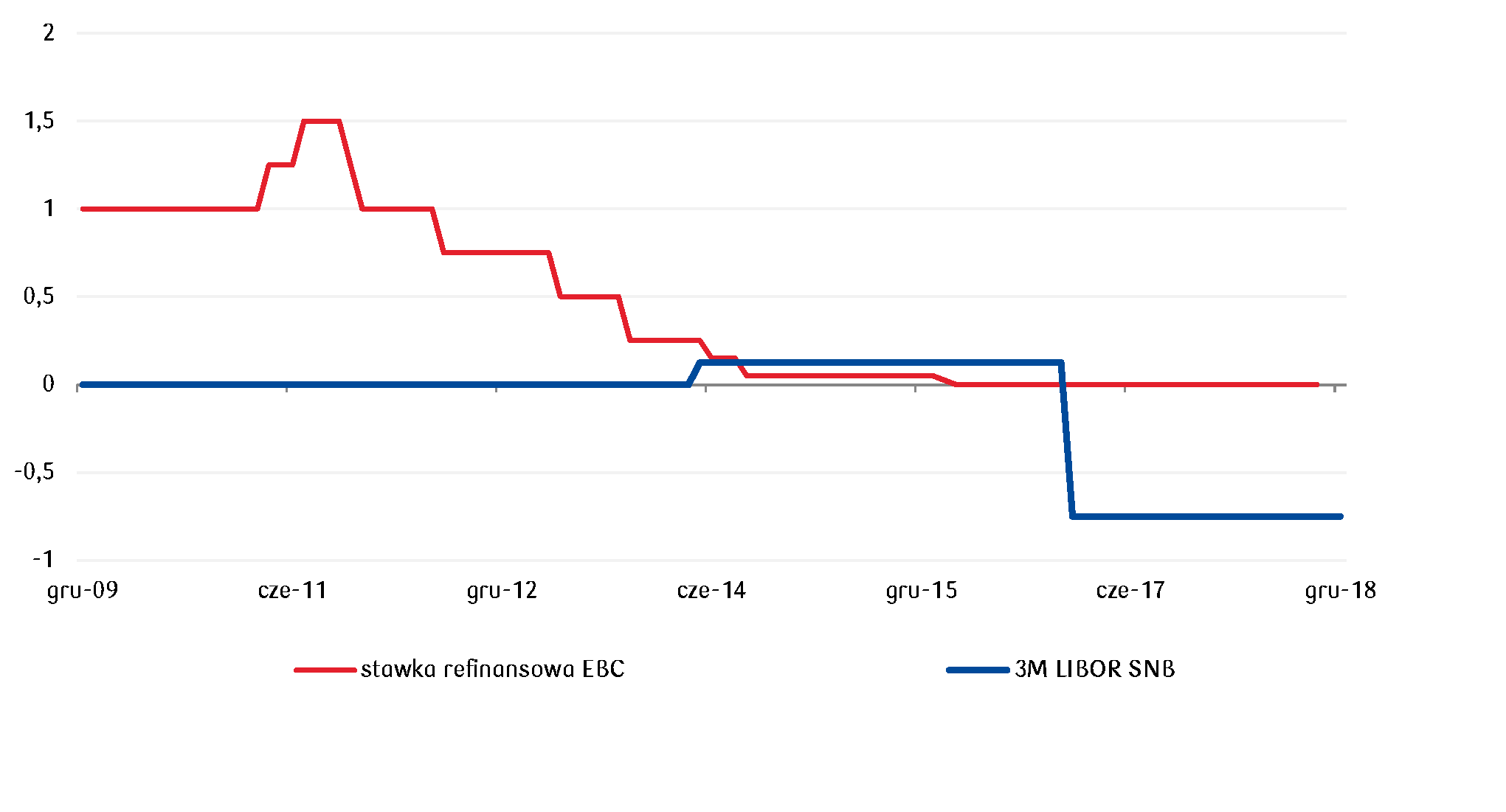

Źródło: Thomson Reuters Data: 13/12/2018 Źródło: ECB/Thomson Reuters Datastream Data: 13/12/2018

Źródło: ECB/Thomson Reuters Datastream Data: 13/12/2018

Eksperci wyliczyli, że przedświąteczna gorączka powoduje, że czas oczekiwania na przesyłkę w listopadzie i grudniu wydłuża się o około trzy godziny i w efekcie średni termin dostawy pod drzwi zajmuje do 46 godzin.[2] Faktem jest też, że na kilka dni przed świętami, sprzedawcy zaczynają ostrzegać, że nie dają gwarancji, że przesyłka przed Wigilią dotrze do adresata i czasami niestety tak się dzieje.

Eksperci wyliczyli, że przedświąteczna gorączka powoduje, że czas oczekiwania na przesyłkę w listopadzie i grudniu wydłuża się o około trzy godziny i w efekcie średni termin dostawy pod drzwi zajmuje do 46 godzin.[2] Faktem jest też, że na kilka dni przed świętami, sprzedawcy zaczynają ostrzegać, że nie dają gwarancji, że przesyłka przed Wigilią dotrze do adresata i czasami niestety tak się dzieje. W ostatnich miesiącach klienci mogli odczuć, że usługi kurierskie nieco zdrożały. Do tej pory ceny dostawy paczek w Polsce należały do najniższych w Unii Europejskiej. Wynikało to przede wszystkim z niskich kosztów pracy. Firmy kurierskie, aby przyciągnąć pracowników były zmuszone jednak podnieść pensje. Do tego doszły też wyższe ceny paliwa. Branża pracuje nad tym, aby obniżać koszty. Mocno inwestuje m.in. w technologię, w tym drony, które zamiast kurierów będą w przyszłości dostarczać paczki. Eksperci przekonują, że zrewolucjonizują one rynek pocztowo-kurierski. Są bowiem w stanie transportować aż 95 proc. przesyłek, które dziś dowożone są przez kurierów drogą naziemną.

W ostatnich miesiącach klienci mogli odczuć, że usługi kurierskie nieco zdrożały. Do tej pory ceny dostawy paczek w Polsce należały do najniższych w Unii Europejskiej. Wynikało to przede wszystkim z niskich kosztów pracy. Firmy kurierskie, aby przyciągnąć pracowników były zmuszone jednak podnieść pensje. Do tego doszły też wyższe ceny paliwa. Branża pracuje nad tym, aby obniżać koszty. Mocno inwestuje m.in. w technologię, w tym drony, które zamiast kurierów będą w przyszłości dostarczać paczki. Eksperci przekonują, że zrewolucjonizują one rynek pocztowo-kurierski. Są bowiem w stanie transportować aż 95 proc. przesyłek, które dziś dowożone są przez kurierów drogą naziemną.