Ubiegły tydzień przyniósł rozczarowujące informacje ze strefy euro i silniejszego dolara. Co czeka nas w ciągu najbliższych kilku dni?

Kolejny słaby odczyt o aktywności biznesowej w strefie euro przełożył się na deprecjację euro i pozostałych europejskich walut. Niższe wskaźniki PMI sprawiły, że europejskie waluty traciły ok. 0,8-1,5%. Szczególnie źle w ubiegłym tygodniu radził sobie funt brytyjski. W jego przypadku istotne znaczenie miały jednak również czynniki wewnętrzne – Unia Europejska odrzuciła propozycje wniesienia poprawek do porozumienia, które Theresa May złożyła po odwołaniu wtorkowego głosowania w parlamencie (które May niemal na pewno by przegrała).

Najistotniejszym wydarzeniem najbliższego tygodnia będzie spotkanie Rezerwy Federalnej. Konsensus zakłada, że podczas spotkania FOMC zdecyduje się na podniesienie stóp procentowych o 25 pb. do poziomu 2,25-2,5%. W związku z tym, że ruch w górę jest oczekiwany, kluczowa będzie nie sama podwyżka stóp, ale wszelkie sygnały wskazujące na to, jak stopy będą kształtować się w 2019 r.

PLN

Ubiegły tydzień był dość dobry dla polskiego złotego. Waluta wprawdzie osłabiła się w parze z silniejszym dolarem amerykański, zakończyła jednak tydzień na niemal niezmienionym poziomie w relacji do euro. Najważniejszą informacją z Polski, którą poznaliśmy w ubiegłym tygodniu, była rewizja odczytu inflacji CPI w listopadzie, która pokazała, że wstępny szacunek był nieco zaniżony, a dynamika cen konsumenckich wyniosła w podanym okresie 1,3% w ujęciu rocznym.

Najbliższe dni przyniosą bardzo wiele odczytów z Polski. W poniedziałek opublikowane zostaną wyliczenia inflacji bazowej, we wtorek poznamy dane o zatrudnieniu i płacach, w środę szacunki dynamiki produkcji przemysłowej i inflacji producentów, w piątek z kolei szacunek dynamiki sprzedaży detalicznej oraz poziom stopy bezrobocia w listopadzie. Oprócz tego w czwartek opublikowane zostaną „minutki” z ostatniego spotkania RPP w tym roku, podczas którego Rada utrzymała swoje stanowisko względem perspektyw polityki monetarnej.

GBP

W ostatnich tygodniach funtem brytyjskim rządziła niepewność, w związku z czym waluta była poddana znacznym wahaniom. Odwołanie kluczowego głosowania w parlamencie przez premier May oraz odmowa Unii Europejskiej w kwestii wznowienia negocjacji ściągnęły szterlinga w dół. Funt był najgorzej radzącą sobie walutą wśród wszystkich krajów G10, za wyjątkiem korony norweskiej. Nastrojom nie sprzyjają również informacje, iż Komisja Europejska postanowiła rozpocząć przygotowania do tzw. no-deal Brexit (Brexitu bez porozumienia). Paradoksalnie, porażka May zwiększa prawdopodobieństwo wydłużenie ostatecznego terminu Brexitu. Jeżeli faktycznie marcowy termin wyjścia z UE zostanie przesunięty, niewykluczone, że rozpisane może zostać również nowe referendum.

EUR

Rozwój sytuacji na linii Komisja Europejska-Włochy zdaje się zmierzać w kierunku potencjalnie pozytywnym dla wspólnej europejskiej waluty. Rząd premiera Conte przekazał Unii Europejskiej nowy projekt budżetu, który zakłada poziom deficytu na – jak sądzimy – zbliżonym do akceptowalnego przez KE poziomie 2% PKB.

Wieści te zostały jednak odsunięte w cień, a na pierwszy plan wysunęły się słabe odczyty wskaźników aktywności biznesowej PMI. Za spadek indeksów w znacznym stopniu odpowiedzialna jest sytuacja we Francji w kontekście protestów tzw. żółtych kamizelek – sam ruch wydaje się powoli zamierać, niemniej dane o sytuacji gospodarczej w strefie euro są niepokojące i w najbliższych tygodniach będziemy je obserwować z jeszcze większą uwagą. Poziom wskaźników zdaje się niepokoić również Europejski Bank Centralny. Na ten moment uważamy, że prawdopodobieństwo podwyżek stóp EBC w trzecim kwartale 2019 r. jest bliskie zeru, stąd musimy odsunąć naszą prognozę względem podwyżek stóp na grudzień 2019 r. Nie zmieniamy natomiast samej prognozy kursu EUR/USD – czekamy na kolejne dane o inflacji i styczniowe wskaźniki PMI.

USD

Wysoka inflacja i rosnąca sprzedaż detaliczna wydają się potwierdzać, że w Stanach Zjednoczonych jeszcze długo nie zaobserwujemy oznak recesji. Tym bardziej prawdopodobna zdaje się również decyzja o podwyżce stóp procentowych, jaką najprawdopodobniej podejmie FOMC podczas spotkania w tym tygodniu. Spodziewamy się jednak, że same prognozy gospodarcze Fedu zostaną dość znacznie obniżone, co byłoby zgodne z ostatnią „gołębią” retoryką członków banku centralnego. Oczekiwana liczba podwyżek stóp procentowych w 2019 r. zostanie najpewniej obniżona z trzech do zaledwie jednej. O ile rynek stóp procentowych w pełni wycenia taki scenariusz, nie możemy być pewni czy podobnego zdania są stratedzy i ekonomiści, co sprawia, że możliwe, że dolar może jeszcze ucierpieć z powodu zmiany oczekiwań.

Autor: Enrique Diaz-Alvarez, Ebury Polska

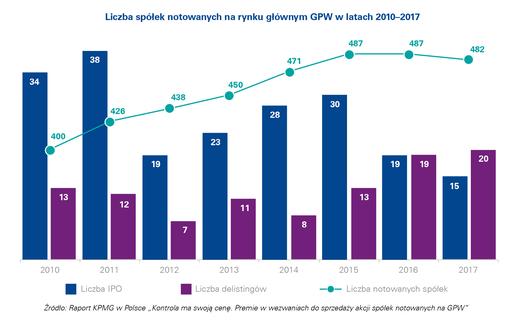

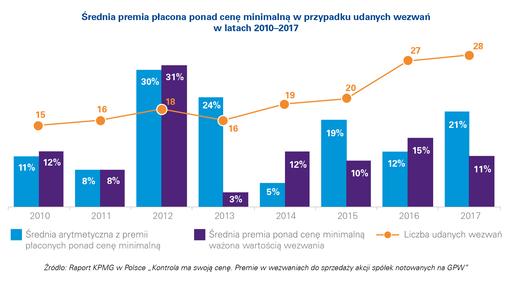

W związku z tym, iż transakcje delistingów (jak również przejęć) są realizowane w formule wezwań do sprzedaży akcji, firma doradcza KPMG zbadała, co sprawia, że kończą się one sukcesem. W tym celu dokonano analizy wszystkich 216 zakończonych wezwań ogłoszonych w Polsce w latach 2010 – 2017. Z badania wyłączono 12 skupów własnych co ostatecznie ukształtowało próbę badawczą na poziomie 204 wezwań.

W związku z tym, iż transakcje delistingów (jak również przejęć) są realizowane w formule wezwań do sprzedaży akcji, firma doradcza KPMG zbadała, co sprawia, że kończą się one sukcesem. W tym celu dokonano analizy wszystkich 216 zakończonych wezwań ogłoszonych w Polsce w latach 2010 – 2017. Z badania wyłączono 12 skupów własnych co ostatecznie ukształtowało próbę badawczą na poziomie 204 wezwań. Z analizy KPMG w Polsce wynika, że w latach 2010-2017 średnia arytmetyczna premia w udanych wezwaniach wyniosła 16%, przy 12% premii ważonej wartością wezwania. Wynika to z faktu, iż wraz ze wzrostem wartości wezwania inwestorzy są skłonni zaproponować coraz niższą premię (wyrażoną w procentach).

Z analizy KPMG w Polsce wynika, że w latach 2010-2017 średnia arytmetyczna premia w udanych wezwaniach wyniosła 16%, przy 12% premii ważonej wartością wezwania. Wynika to z faktu, iż wraz ze wzrostem wartości wezwania inwestorzy są skłonni zaproponować coraz niższą premię (wyrażoną w procentach).

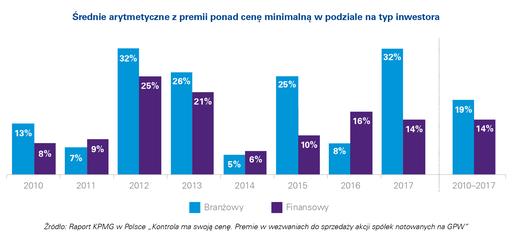

Średnia arytmetyczna z premii płaconych w analizowanym okresie potwierdza, że inwestorzy branżowi płacili 18,6% premii ponad cenę minimalną, podczas gdy inwestorzy finansowi „tylko” 13,7%.

Średnia arytmetyczna z premii płaconych w analizowanym okresie potwierdza, że inwestorzy branżowi płacili 18,6% premii ponad cenę minimalną, podczas gdy inwestorzy finansowi „tylko” 13,7%.

Spółka Synerise wraz z partnerami oficjalnie zainaugurowała AI Schools & Academy, ogólnopolski program kształcenia dzieci i młodzieży w zakresie sztucznej inteligencji. Partnerami głównymi programu są: Microsoft, EY, PZU i Żabka Polska. Inicjatywę wsparły dodatkowo Carrefour, CCC, eobuwie.pl, GroupOne, Integrated Solutions, Media Expert, Orange, Oriflame i OneUnity. Lista partnerów nie jest jeszcze zamknięta, firmy mogą zgłaszać się do Synerise do końca 2018 roku.

Spółka Synerise wraz z partnerami oficjalnie zainaugurowała AI Schools & Academy, ogólnopolski program kształcenia dzieci i młodzieży w zakresie sztucznej inteligencji. Partnerami głównymi programu są: Microsoft, EY, PZU i Żabka Polska. Inicjatywę wsparły dodatkowo Carrefour, CCC, eobuwie.pl, GroupOne, Integrated Solutions, Media Expert, Orange, Oriflame i OneUnity. Lista partnerów nie jest jeszcze zamknięta, firmy mogą zgłaszać się do Synerise do końca 2018 roku. Program będzie realizowany w formacie Open Data, który pozwoli na transparentną ewaluację finansowania oraz efektów kształcenia. Wybitni uczniowie i nauczyciele zostaną nagrodzeni dodatkowymi stypendiami.

Program będzie realizowany w formacie Open Data, który pozwoli na transparentną ewaluację finansowania oraz efektów kształcenia. Wybitni uczniowie i nauczyciele zostaną nagrodzeni dodatkowymi stypendiami.

– Liczymy na to, że uda się rozstrzygnąć przetarg i podpisać umowy ze zwycięzcami już w lutym, aby 5360 nowych samochodów trafiło do nas jeszcze w 2019 roku. Naszym celem jest rozbudowanie portfolio usług. Właśnie dlatego chcemy wprowadzić do floty popularne w miastach auta elektryczne, komfortowe samochody na dłuższe trasy, a także vany i inne auta użytkowe. Pozyskiwane pojazdy będą należały do klas od A do M –zapowiada Aurimas Čiagus, CEO w CityBee i dodaje: – W zeszłym roku również zorganizowaliśmy duży przetarg, w ramach którego zakupiliśmy 1000 pojazdów. Zainteresowanie usługą CityBee przerosło jednak nasze oczekiwania. Chcąc w pełni wykorzystać warunki sprzyjające ekspansji, zdecydowaliśmy się pójść ambitną ścieżką rozwoju i ogłosić kolejny przetarg.

– Liczymy na to, że uda się rozstrzygnąć przetarg i podpisać umowy ze zwycięzcami już w lutym, aby 5360 nowych samochodów trafiło do nas jeszcze w 2019 roku. Naszym celem jest rozbudowanie portfolio usług. Właśnie dlatego chcemy wprowadzić do floty popularne w miastach auta elektryczne, komfortowe samochody na dłuższe trasy, a także vany i inne auta użytkowe. Pozyskiwane pojazdy będą należały do klas od A do M –zapowiada Aurimas Čiagus, CEO w CityBee i dodaje: – W zeszłym roku również zorganizowaliśmy duży przetarg, w ramach którego zakupiliśmy 1000 pojazdów. Zainteresowanie usługą CityBee przerosło jednak nasze oczekiwania. Chcąc w pełni wykorzystać warunki sprzyjające ekspansji, zdecydowaliśmy się pójść ambitną ścieżką rozwoju i ogłosić kolejny przetarg. Jak pokazują badania, Litwa jest liderem w Europie pod względem liczby samochodów na minuty dostępnych na jednego mieszkańca. Intensywność, z jaką Litwini korzystają z carsharingu, również robi wrażenie. Tylko w 2018 roku klienci CityBee dokonali ponad 1,2 miliona wypożyczeń na Litwie. Polska szybko nadrabia dystans do sąsiada z północy. W jedenastu polskich aglomeracjach jeździ już ponad 3000 pojazdów dostępnych na minuty, a ich liczba rośnie praktycznie z każdym miesiącem, podobnie jak liczba użytkowników.

Jak pokazują badania, Litwa jest liderem w Europie pod względem liczby samochodów na minuty dostępnych na jednego mieszkańca. Intensywność, z jaką Litwini korzystają z carsharingu, również robi wrażenie. Tylko w 2018 roku klienci CityBee dokonali ponad 1,2 miliona wypożyczeń na Litwie. Polska szybko nadrabia dystans do sąsiada z północy. W jedenastu polskich aglomeracjach jeździ już ponad 3000 pojazdów dostępnych na minuty, a ich liczba rośnie praktycznie z każdym miesiącem, podobnie jak liczba użytkowników.