Rozpatrując działalność wywiadów i skuteczność ich działań, zwykło się mówić o ich składowej operacyjnej. Rozpatruje się różne elementy pracy operacyjnej, w tym profesjonalizm oficerów operacyjnych, którzy potrafią pozyskać agenturę nawet w najbardziej chronionych obiektach wywiadowczego zainteresowania. Pod uwagę bierze się również wiarygodność pozyskanych źródeł informacji, możliwość inspiracji ze strony obcych kontrwywiadów, kwestie „skażenia” informacji przez ewentualnych pośredników itp. Jednak zanim zdobyta (uzyskana) informacja dotrze do ostatecznych odbiorców, trafia do pionu wywiadu, nazywanego analityczno-informacyjnym, gdzie podlega obróbce analitycznej. Jak analiza wywiadowcza wpływa na ostateczny kształt informacji i z jakimi problemami borykają się analitycy wywiadu, omówiono poniżej.

Zaprezentowane w artykule problemy związane z analizą wywiadowczą dotyczą głównie wojskowych służb wywiadowczych. Jednak większość przedstawionych tu kwestii można z powodzeniem ekstrapolować do wywiadu politycznego, a nawet wywiadu gospodarczego, dla których takie problemy jak: wiarygodność informacji, relacje pomiędzy komórką wywiadu a przełożonym, konkurencyjność w ocenach wywiadowczych z innymi ocenami czy znajomość języków obcych są równie ważne dla zachowania wysokiego poziomu pracy wywiadowczej.

Wiarygodność informacji

Wiarygodność informacji można rozpatrywać w dwóch znaczeniach. W pierwszym dotyczy ona prawdziwości uzyskanych danych i oznacza stopień ich zbliżenia do prawdy. Wiarygodna informacja to taka, której wszystkie elementy są zgodne z prawdą i znajdują odbicie w rzeczywistości. W drugim znaczeniu wiarygodność informacji jest związana ze źródłem jej pochodzenia. Często uznaje się, że informacja jest tak samo wiarygodna, jak źródło, z którego pochodzi. Wiarygodnym źródłem jest osoba bądź instytucja, która posiada właściwe kwalifikacje, wystarczającą wiedzę i jest uznana za godną zaufania.[1]

Dla wywiadu ocena wiarygodności informacji jest sprawą absolutnie kluczową. Tymczasem w procesie analizy wywiadowczej można natknąć się na zjawiska, które same w sobie przyczyniają się do generowania błędów analitycznych i zaniżania wiarygodności uzyskanych informacji.

Jak zauważa w swoim opracowaniu historyk brytyjskiego wywiadu John Hughes-Wilson[2] w anglosaskich służbach specjalnych powszechnie znana jest tak zwana kwestia zamkniętego cyklu informacji. Wszystko zaczyna się od tego, że określona służba wywiadowcza informuje o niepotwierdzonym fakcie lub ocenie. Informacje te są często podchwytywane i wykorzystywane w analizach prowadzonych przez inne służby wywiadowcze, jako informacje z pierwszej ręki. Kiedy pierwotna służba „napotyka” na swoją wcześniejszą informację w innym raporcie, zaczyna traktować ją, jako niezależny dowód potwierdzający jej własne ustalenia. Wg J. Hughes-Wilson’a dla analizy wywiadowczej jest to bardzo niebezpieczne zjawisko. Na marginesie warto wspomnieć, że fenomen „zamkniętego cyklu informacji”, będący w analizie wywiadowczej faktycznie rezultatem popełnianych błędów, znalazł swoje celowe zastosowanie w tzw. wojnach informacyjnych. Specjaliści od „wojen psychologicznych” z upodobaniem wykorzystują go we własnym interesie.

Brak konsensusu

W kwestii problemów konwergencji[3] i dokładności szacunków wywiadu ciekawe spostrzeżenia dotyczące rozwoju sytuacji w Afganistanie przedstawił Robert Gates. Będąc szefem Pentagonu, Gates wielokrotnie wysłuchiwał raportów zarówno szefów wywiadu wojskowego w Waszyngtonie, jak i ich przedstawicieli bezpośrednio w terenie, czyli w rejonie działania sił zbrojnych USA. Gates stwierdził, że „do białej gorączki doprowadzały mnie różnice między poglądami analityków wywiadu w Pentagonie”. Tym bardziej że nawet jeśli w końcu udawało się doprowadzić do „konsensusu” w ocenie sytuacji pomiędzy różnymi „oddziałami” wywiadu wojskowego w stolicy, to co do zasady ocena ta nie odpowiadała „ocenom analityków wywiadu działających w rejonie działań zbrojnych”. „Wszyscy mieliśmy te same informacje – mówi Gates – ale każdy rozumiał je zupełnie inaczej”.

Brak konsensusu jako problem analizy wywiadowczej nie jest zjawiskiem współczesności lub niedalekiej przeszłości. W połowie lat 90. XX w. kolejny weteran amerykańskiego wywiadu, członek senackiej Komisji ds. Wywiadu Jennifer Sims[4] w jednym ze swoich opracowań ujawniła główny powód utworzenia w 1961 r. „połączonego” Zarządu Wywiadu w Departamencie Obrony USA[5]. Według Sims powodem tym były rozbieżności w ocenie wielu wydarzeń i sytuacji, prezentowane przez różne instytucje wywiadowcze podległe Pentagonowi.

Jako przykład tych rozbieżności Sims podaje różniące się znacznie szacunki w ocenach rozwoju radzieckich systemów broni rakietowej, prezentowane przez różne ośrodki amerykańskiego wywiadu wojskowego. Różnice w tych ocenach występowały na przestrzeni całej dekady lat 50. XX w., co faktycznie zniekształcało rzeczywisty obraz potencjału ZSRR w dziedzinie techniki rakietowej i eksploracji kosmosu. Taka sytuacja zmusiła wreszcie Waszyngton do tego, aby „scentralizować” wysiłki swoich wojskowych służb wywiadowczych, w tym również ich działów analitycznych.

„Konkurencja” wywiadów?

Sytuacja z „niewłaściwymi ocenami wywiadowczymi” komplikuje się wówczas, gdy w danym kraju funkcjonuje kilka organizacji wywiadowczych i w efekcie oceny tych samych wydarzeń lub zjawisk dochodzi do faktycznego porównywania „rezultatów pracy”, ich pracy. Problem ten jest szczególnie widoczny w państwach takich jak Stany Zjednoczone, w których istnieje od 15 do 20 (w zależności od tego, jak i co weźmiemy pod uwagę) oficjalnie zarejestrowanych służb wywiadowczych.

Z jednej strony różnice w ocenach analitycznych wynikające z konkurencji wywiadów i ich licznych niezależnych źródeł danych powinny dawać „pełniejszy obraz sytuacji”. Z drugiej jednak strony diametralnie przeciwstawne wnioski analityków z różnych służb w stosunku do tego samego wydarzenia są nie tylko mylące dla instytucji i osób uprawnionych do podejmowania decyzji, ale często również stanowią przyczynę nieadekwatności tych decyzji.

W 1973 r. amerykański wywiad wojskowy ostrzegał Biały Dom o kolejnej wojnie z Izraelem planowanej przez Kair i Damaszek na październik tego samego roku, podczas gdy inne służby wywiadowcze USA zaprzeczały danym wojskowych. W rezultacie Amerykanie i ich sprzymierzeńcy zostali zaskoczeni przez bezprecedensową arabską inwazję na okupowane terytoria na Synaju i Wzgórzach Golan.

Czynnik ludzki

Amerykańscy eksperci ds. wywiadu wierzą, że niezależnie od osiągnięć w cybernetyce, elektronice itp. czynnik ludzki jeszcze długo będzie decydujący w pracy służb analitycznych. W związku z tym problem jakości tej pracy polega w dalszym ciągu wyłącznie na właściwej selekcji i odpowiednim przygotowaniu analityków wywiadu. Od ich zdolności do właściwej oceny zdarzeń zależy najczęściej terminowość i adekwatność ważnych decyzji podejmowanych przez kierownictwo kraju.

Amerykańscy eksperci zwracają uwagę na fakt, iż kryteria wyboru specjalistów do analizy informacji wywiadowczych znacznie różnią się od kryteriów wyboru profesjonalnych oficerów operacyjnych. Analitycy dzięki posiadanym naturalnym zdolnościom lub „ukształtowanemu” w wyniku specjalnego szkolenia umysłowi, a także w związku z szerszym dostępem do wiedzy postrzegają analizowane zdarzenia bardziej, systematyczniej i głębiej niż tzw. operatorzy. Dlatego pożądane jest, aby do przekazywania wniosków z analizy wywiadowczej decydentom, szefowie agencji wywiadowczych upoważniali osoby z kategorii profesjonalnych analityków lub osób posiadających doświadczenie w pracy w analitycznych komórkach wywiadu.

Skromność analityków

Sukces w pracy pionu analitycznego wywiadu zależy w dużej mierze od osobowości jego szefa, a także od jakościowego doboru kadry analityków. Słynny brytyjski historyk wojskowości John Keegan[6] podkreśla, że z reguły nieraz wybitni szefowie wywiadów zwykle „pozostają w cieniu sukcesów swoich szefów” i dlatego niewiele wiadomo o nich publicznie. W każdym razie, jak pisze Keegan, powszechnie wiadomo o „genialnej wręcz zdolności Napoleona do przewidywania rozwoju sytuacji wojskowej, ale niewielu wie, że pomagał mu w tym skromny oficer wywiadu wojskowego Buckle d’Albie”.

Dopiero po wielu latach okazało się, że w czasie I wojny światowej głównym analitykiem brytyjskiego wywiadu był Sir Alfred Yung, który dobrowolnie zaciągnął się do armii. Jego zdolnościom organizacyjnym i analitycznym Wielka Brytania zawdzięcza podobno wiele sukcesów „na polach bitew”. Po wojnie opuścił służbę i wrócił do pracy naukowej w Oksfordzie. Z kolei w czasie II wojny światowej swego rodzaju sławę jako analityk wywiadu wojskowego zyskał inny brytyjski profesor z tego samego Oxfordu E.T. Williams, którego na stanowisko szefa wywiadu awansował Montgomery. Williams po wojnie również wrócił do pracy naukowej.

„Cywile” w wywiadzie

Jak zauważają eksperci zachodni, wprowadzenie tzw. naukowców cywilnych w bardzo wrażliwy obszar wywiadu również stwarza pewne obiektywne i subiektywne problemy. Do najważniejszych z nich wg wspomnianego brytyjskiego historyka wojskowości J. Keegan’a należy „charakterystyczna dla cywilnych naukowców przesadna niezależność oraz wolność osądów i wniosków”. Z drugiej strony praca w służbach wywiadowczych wiąże się z pewnymi ograniczeniami wolności osobistej, kontaktów i podróży. Poza tym wśród wielu cywilnych specjalistów istnieje niechęć do „powiązań” ze służbami wywiadowczymi, które nie zawsze są popularne w środowiskach naukowych i akademickich. Doświadczenie pokazuje, że to właśnie te ograniczenia „odpychają” wielu wartościowych specjalistów od podjęcia pracy w wywiadzie.

Jako negatywny przykład pracy cywilnych naukowców w wywiadzie Keegan podaje stronniczość rad słynnego brytyjskiego naukowca profesora Lindemanna[7], który podczas II wojny światowej służył jako osobisty doradca premiera Winstona Churchilla i cieszył się jego nieograniczonym zaufaniem m.in. w kwestiach związanych z wywiadem wojskowo-technicznym. Profesor rzekomo narzucił kierownictwu Brytyjskiego Komitetu Wojskowego błędne wnioski w sprawie paliwa rakietowego, którego Niemcy używali w swoich pociskach V, co miało doprowadzić do przyjęcia przez Brytyjczyków niewłaściwych środków przeciwdziałania. Inny przykład „niewłaściwej oceny” tak zwanych ekspertów cywilnych dotyczy wojny w Iraku. Chodzi o ich konkluzję na temat niepotwierdzonych później wniosków o rozwoju nuklearnych technologii wojskowych w Iraku przez reżim Saddama Husajna, która stała się powodem amerykańskiej inwazji wojskowej na ten kraj w 2003 r.

Generał sił powietrznych USA Walter Jajko podkreślał, że: „Skłonność do zastępowania personelu wojskowego cywilami, stanowi zagrożenie dla funkcjonowania jednostek wywiadu wojskowego. Cywile zatrudnieni w tych jednostkach nie mogą zrozumieć istoty wywiadu wojskowego i znaczenia informacji wojskowej”, ponieważ nie znają skomplikowanych mechanizmów współdziałających ze sobą sztabów, różnych służb wojskowych i rodzajów wojsk”. Trudno nie zgodzić się z amerykańskim weteranem, który stwierdzał, że: „sama natura służby wojskowej zakłada jedynie umiarkowaną obsadę personelu cywilnego, a wywiad wojskowy nie może działać w oderwaniu od sił zbrojnych, jako całości”.

Problem „tajemnicy”

Problem zachowania tajemnicy dotyczy w szczególności kwestii pracy z tak zwanymi poufnymi lub tajnymi źródłami informacji. Wiadome jest, że aż 90% danych, na podstawie których podejmowane są decyzje w sferze wojskowo-politycznej „pochodzi” ze źródeł otwartych. Z pozostałych na około połowę nakładane są gryfy tajności. Znany amerykański historyk wywiadu wojskowego Jonathan House[8] podkreśla, że „utajnianie często realizowane jest nie dla ochrony samych informacji, ale raczej w celu ochrony źródeł informacji i metod działań stosowanych przez wywiad w celu ich uzyskania”. Natomiast eksperci A. Shulsky i G. Schmitt[9] w jednym ze swoich opracowań stwierdzają, że nawet „dane z otwartych źródeł, poddane dokładnej i sumiennej analizie, mogą zawierać kluczowe informacji, które np. w czasie wojny będą uważane za przynajmniej tajne i usunięte z oficjalnych publikacji”.

Niestety w wielu przypadkach utajnianie następuje ze względu na przesadną obawę o źródła, a niekiedy z niechęci do ujawniania „słabości własnej bazy informacyjnej” lub „ubóstwo własnych ocen”.

Kwestie zbędnego niekiedy utajniania procesu analizy wywiadowczej podniósł brytyjski ekspert w dziedzinie bezpieczeństwa międzynarodowego Mark Huband[10], który uważa, że konieczne jest angażowanie w analizę poufnych informacji cywilnych naukowców, politologów, socjologów i innych osób, bez obciążania ich „zbędnymi, w tym przypadku, obowiązkami”. I kontynuuje: „Nie można przecenić wartości dyskusji nt. pozyskanych informacji wywiadowczych, o charakterze ogólnopolitycznym, w tym np. nt. radykalizmu czy rozprzestrzeniania broni masowego rażenia, prowadzonych poza służbami wywiadowczymi”.

Jako „modelowe rozwiązanie, eliminujące niedogodności związane z pracą z zamkniętymi źródłami informacji”, amerykański ekspert Ernest May w opracowaniu pod wymownym tytułem „Wywiad: powrót do przyszłości” proponuje wykorzystanie doświadczeń niezależnej analitycznej korporacji RAND[11]. W korporacji tej do „tajnych opracowań” dopuszczani byli tylko jej szefowie, ale do analiz ogólnych problemów badawczych zatrudniano specjalistów i naukowców „bez zobowiązań ograniczających ich swobodę badawczą”.

Dowódcy i wywiadowcy

Amerykańscy eksperci doszli do wniosku, że w „kolektywach bojowych” składających się głównie z zawodowych wojskowych oficerowie wywiadu zajmujący się analizą wywiadowczą mają często do czynienia z szeregiem konkretnych problemów, które czasami w sposób negatywny mogą wpłynąć na jakość i wydajność ich pracy.

Jednym z tych problemów są relacje pomiędzy dowódcą wojskowym i szefem (przedstawicielem) komórki wywiadu. „Jeśli dowódca – wskazuje w swoim opracowaniu wspomniany wcześniej Jonathan House – nie ufa analizom wywiadowczym i działa przeciwko nim, to cała praca zbiorowa wywiadu jest bezużyteczna”. Istnieje wyjaśnienie tego zjawiska opierające się na psychologii prawie każdego dowódcy, który do podjęcia „jedynie słusznej decyzji” nie potrzebuje „wariantowości”, jaką często przedstawiają mu analitycy wywiadu, a konkretnej oceny sytuacji.

Niebezpieczna jest również sytuacja, gdy analityk wywiadu cieszy się nadmiernym autorytetem w oczach dowódcy. Dobrze, jeśli taki autorytet jest wynikiem żmudnej i rutynowej pracy analitycznej, dzięki której analityk potrafił wcześniej udowodnić poprawność swoich ocen dotyczących przeciwnika. Niekiedy jednak te „trafione” analizy są „owocem przypadkowego osądu”, a wtedy nadmierne zaufanie do analiz przygotowywanych przez takiego „przypadkowego” analityka może skończyć się katastrofą.

Wysoko wykwalifikowany analityk wywiadu obowiązany jest szukać niejednoznacznych odpowiedzi na stawiane przed nim pytania, uważnie śledzić pojawiające się liczne fakty i potrafić je kompleksowo oceniać. W warunkach braku jednoznacznych danych wywiadowca-analityk zwykle powinien przedkładać dowódcy „gorszy wariant” oceny sytuacji. Daje to gwarancję, że dowódca, planując działania bojowe, nie będzie „zaniżał” możliwości przeciwnika. Z drugiej strony nie może jednak przesadzić. Nadmierna ostrożność w ocenach może z kolei spowodować utratę zaufania u dowódcy.

- House podnosi również inny problem, który wg niego jest charakterystyczny dla służb analitycznych wszystkich wywiadów: stosunkowo niski status służbowy analityków i spowodowana tym niechęć wielu oficerów zawodowych do służby w wywiadzie i rozpoznaniu wojskowym. W czasie, kiedy przyszłych dowódców tradycyjnie szkoli się w akademiach wojskowych i na różnych kursach z akcentem na rozwijanie cech przywódczych, to oficerowie, którzy zdecydowali się lub zostali skierowani do służb wywiadowczych, zmuszeni są rozwijać swoje intelektualne możliwości w kierunkach dalekich od „dowódczych” (języki obce, politologia, historia itp.), co nie gwarantuje im poważnych awansów w karierze wojskowej. Takie ograniczenie perspektyw według J. House’a zawsze zmniejszało dopływ do służb wywiadowczych wielu utalentowanych analityków.

Języki obce – narzędzie wywiadu

Wieloletnia praktyka dowodzi, że jednym z ważniejszych instrumentów w pracy wywiadowcy, zarówno oficera operacyjnego, jak i analityka, jest znajomość języka obcego (a jeszcze lepiej – kilku języków). Znajomość języka, jako jeden z elementów poznania kultury państwa przyszłego rozpoznania wywiadowczego i jego potencjału wojskowego, jest częścią procesu przygotowania i wychowania wywiadowcy. W praktyce nauka języków obcych oficerów wywiadu na wysokim poziomie jest trudnym zadaniem. Można zorganizować naukę języków klasycznych lub literackich w ramach kursów uniwersyteckich lub w ramach rodzaju kursów językowych w szkołach wywiadu. Jednak praktyczna znajomość języków, niezbędna wywiadowcom w ich pracy, może być osiągnięta jedynie w warunkach ich rzeczywistego przebywania w konkretnym środowisku językowym.

Dla przykładu przed operacją afgańską Amerykanie posiadali wystarczającą ilość specjalistów znających język perski, ale brakowało im osób władających „roboczymi językami” Afganistanu – dari, pusztu, uzbeckiego i tadżyckiego. Podobnie język arabski nauczany był na wielu uniwersytetach USA, ale poznać specyfikę dialektów tego języka takich jak np. syryjsko-libański, marokański, iracki, a tym bardziej egipski (różniący się w swojej istocie, tak jak rosyjski od polskiego) początkowo było ponad siły wywiadowców, formalnie będących specjalistami ds. Bliskiego Wschodu. Z tego powodu prowadzenie rozmów z przedstawicielami miejscowej ludności albo zrozumienie audycji z przechwytu radiowego było wielce problematyczne. Również na Ukrainie, nie przywiązując należytej uwagi do nauczenia swoich wywiadowców języka ukraińskiego, służby wywiadowcze USA napotkały na poważne problemy językowe. Amerykańscy wywiadowcy zmuszeni do posługiwania się angielskim lub rosyjskim spotykali się z jawną niechęcią szczególnie wśród nacjonalistów ukraińskich, co wiązało się z problemami w realizacji zadań wywiadowczych.

Wspomniany już brytyjski ekspert J. Keegan zauważył, że problemów językowych nie mają jedynie służby wywiadowcze Izraela, wśród których znajduje się wystarczająca ilość wiernych państwu izraelskiemu wychodźców z wielu innych państw władających swobodnie „na roboczym poziomie” wszelkimi dialektami i narzeczami.

Zamiast konkluzji

Historia uczy, że w przeszłości słynni dowódcy sami byli dobrymi analitykami i „prognostami”. Jednak w ciągu ostatniej dekady złożoność wojny niezwykle wzrosła. Wzrosła również różnorodność metod i form prowadzenia działań wywiadowczych, co wymusza na dowódcach różnego szczebla konieczność polegania na ocenach wysoce profesjonalnych wywiadowców, a zwłaszcza tych, którzy są w stanie myśleć niekonwencjonalnie i wypracowywać nietrywialne „produkty rozumowania”, to jest na ocenach analityków wywiadu. W czasie wojny tacy specjaliści są „na wagę złota”. Ale również w stosunkowo krótkich okresach spokoju na arenie międzynarodowej tendencje w rozwoju wywiadów wskazują jednoznacznie, że bez masowego zatrudnienia oficerów o umysłach analitycznych wywiad nie może prawidłowo funkcjonować.

Autor: radca prawny Robert Nogacki, Krzysztof Surdyk, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

[1] Wiarygodność informacji w wywiadzie nie należy w żadnym wypadku wiązać z „dezinformacją”, z którą wywiad związany jest raczej w sposób pośredni. Wprowadzaniem przeciwnika w błąd w większości przypadków zajmują się organy, których działalność skoncentrowana jest na tzw. wojnach informacyjnych i psychologicznych. Na zalecenie lub bezpośredni rozkaz tych organów (zwykle związanych z władzami państwowymi i politycznymi) wywiad włączany jest w te mniej lub bardziej „wątpliwe” operacje ukierunkowane bardziej na opinie publiczną niż na profesjonalistów.

[2] John Hughes-Wilson, Największe błędy wywiadów świata, tłumaczenie: Jan Rosiński, wyd. Bellona, 2002.

[3] Konwergencja – zbieżność, podobieństwo (Słownik J. Polskiego).

[4] J. Sims, B. Gerber, Transforming U.S. Intelligence, ISBN-13: 978-1589010697.

[5] Mowa o Agencji Wywiadu Obronnego USA (DIA – Defense Intelligence Agency).

[6] J. Keegan, Wywiad w czasie wojny, wyd. Amber, 2004.

[7] Frederick Alexander Lindemann, wicehrabia Cherwell CH (ur. 5 kwietnia 1886 w Baden-Baden, zm. 3 lipca 1957) – brytyjski fizyk, doradca rządu brytyjskiego, minister w rządach Winstona Churchilla.

[8] Jonathan M. House (ur. 22.06.1950) amerykański historyk wojskowości i autor wielu książek. Emerytowany profesor Uniwersytetów Dowództwa Sił Lądowych i Sztabu Generalnego USA. Służył, jako analityk wywiadu w Sztabie Połączonych SZ USA w Pentagonie w latach wojen w Iraku w 1991 i 2003 roku. Jest emerytowanym pułkownikiem wywiadu wojskowego. Autor m.in. następujących książek: Toward Combined Arms Warfare: a Survey of 20th-century Tactics, Doctrine, and Organization (1984) A Military History of the Cold War, 1944-1962 (2012), oraz Controlling Paris: Armed Forces and Counter-Revolution, 1789-1848 (2014).

[9] A.N. Shulsky, G.J. Schmitt, Silent warfare: understanding the world of intelligence – 2002 – books.google.com.

[10] Mark Huband – jest byłym dziennikarzem, który przeszedł do pracy w jednej z korporacji (Hakluyt) zajmującej się wywiadem gospodarczym. Współzałożyciel w 2008 roku Livingstone&Company dostarczającej klientom informacji z zakresu wywiadu gospodarczego, głównie z terenów Afryki i Bliskiego Wschodu. Wcześniej pracował dla takich gazet jak: The Guardian, The Times i The Financial Times. Przez wiele lat specjalizował się w krajach Afryki i Bliskiego Wschodu, opisując problemy związane z terroryzmem, obronnością i bezpieczeństwem. Napisał m.in. Trading Secrets: Spies and Intelligence in an Age of Terror, 'Radicalization and Recruitment in Europe: the UK Case’.

[11] RAND Corporation – amerykański think tank i organizacja badawcza non-profit, pierwotnie sformowana dla potrzeb Sił Zbrojnych Stanów Zjednoczonych. Założona 14 maja 1948 r. w Santa Monica w Kalifornii na bazie rozpoczętego w końcu 1945 r. wojskowego Projektu RAND (pierwszy raport RAND ukazał się już w maju 1946 r.). W późniejszym okresie organizacja pracowała także dla innych organizacji rządowych i komercyjnych. Obecnie RAND posiada około 1600 pracowników w sześciu siedzibach – trzech w USA: Santa Monica w Kalifornii, Arlington w Wirginii i Pittsburghu (Pensylwania), oraz trzech w Europie: Lejdzie w Holandii, Berlinie i brytyjskim Cambridge. Zdaniem niektórych nazwa RAND jest skrótem od Research ANd Development (badania i rozwój). Obecnie RAND prowadzi badania na tak różnych polach jak obronność i terroryzm, stosunki międzynarodowe, edukacja czy zdrowie publiczne.

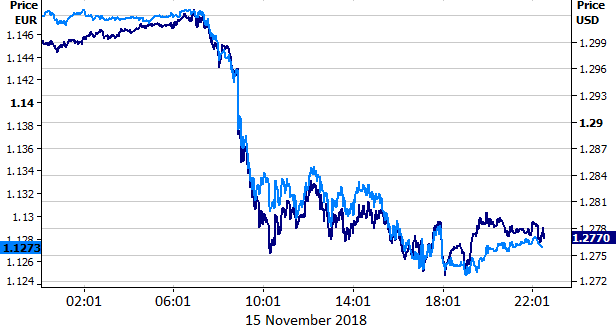

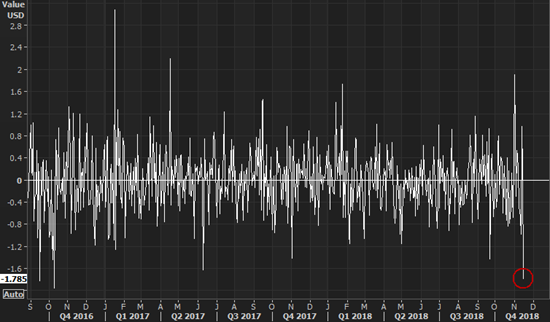

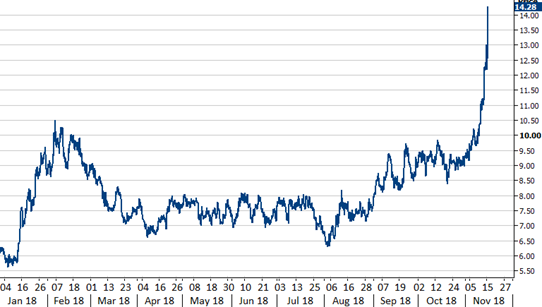

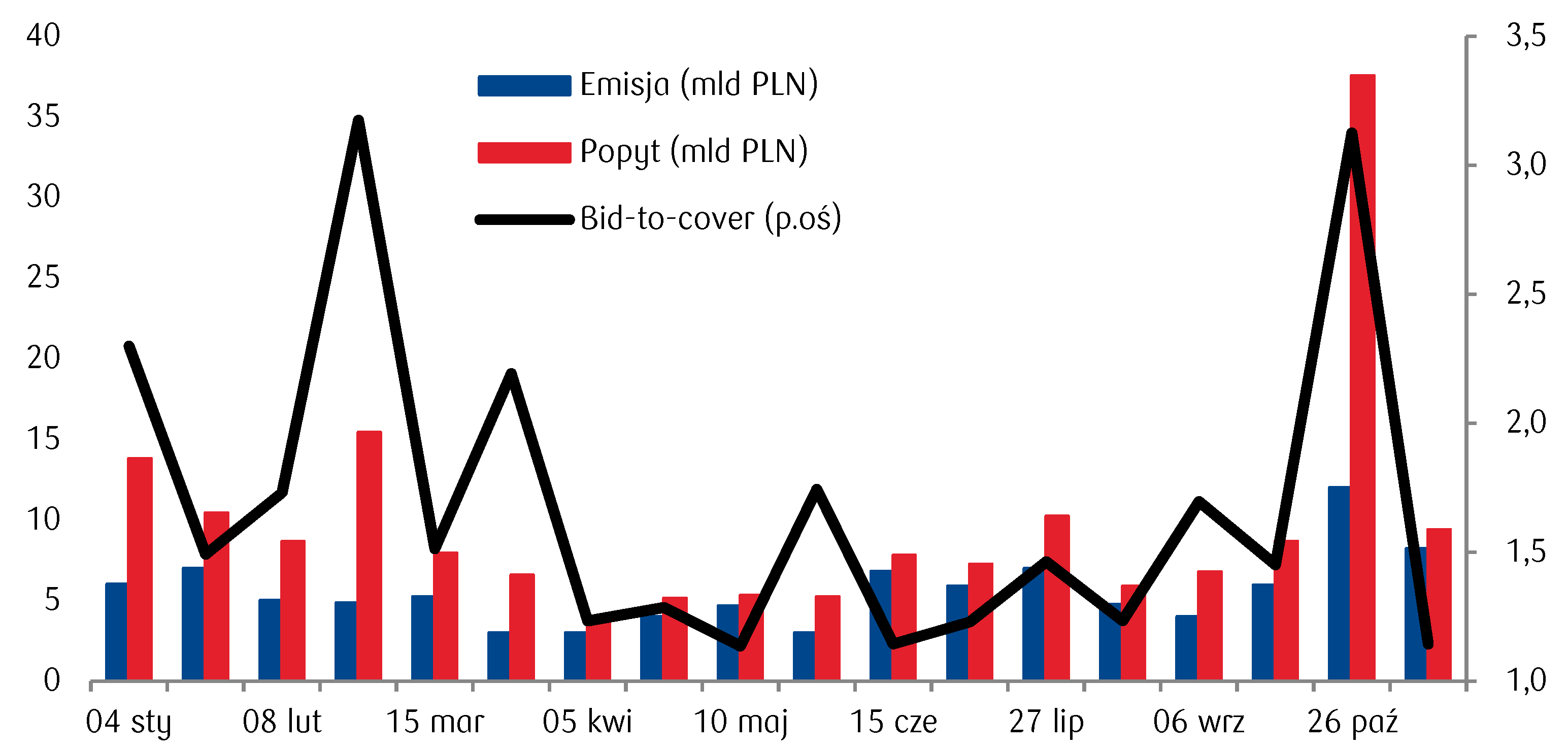

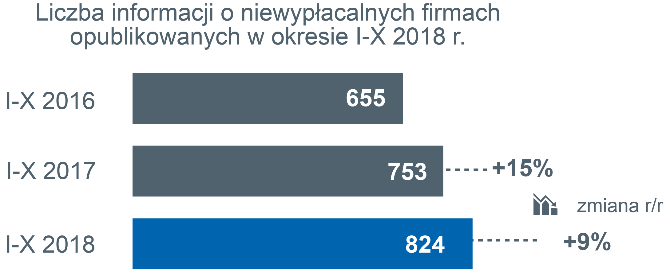

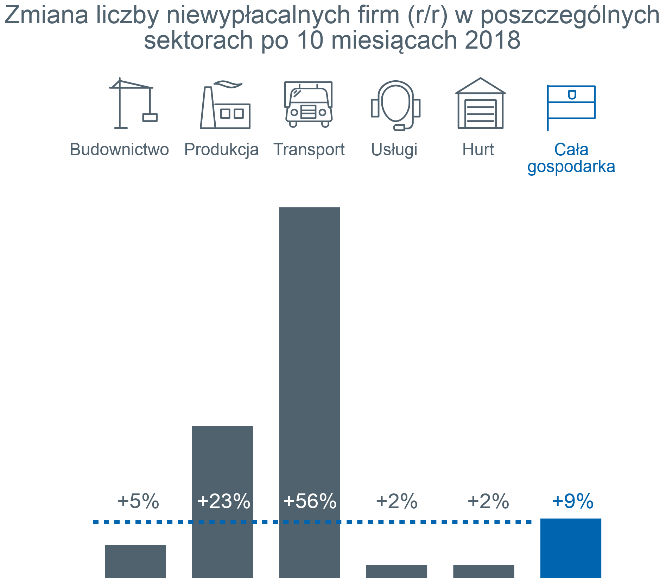

Źródło: Thomson Reuters Datastream Date: 15/11/2018

Źródło: Thomson Reuters Datastream Date: 15/11/2018 Źródło: Thomson Reuters Date: 15/11/2018

Źródło: Thomson Reuters Date: 15/11/2018 Źródło: Thomson Reuters Datastream Date: 15/11/2018

Źródło: Thomson Reuters Datastream Date: 15/11/2018

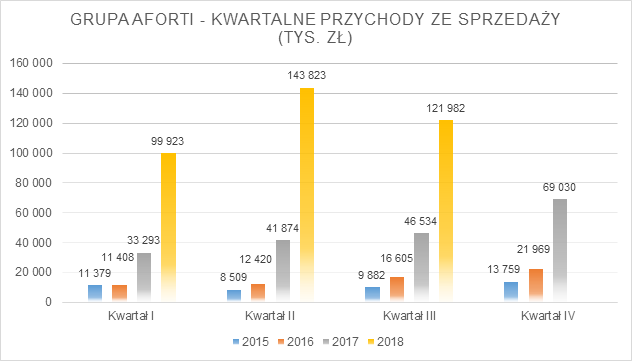

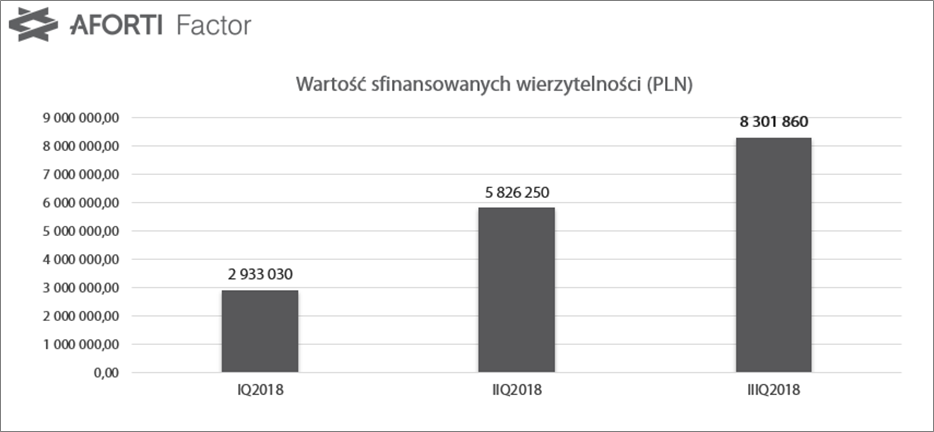

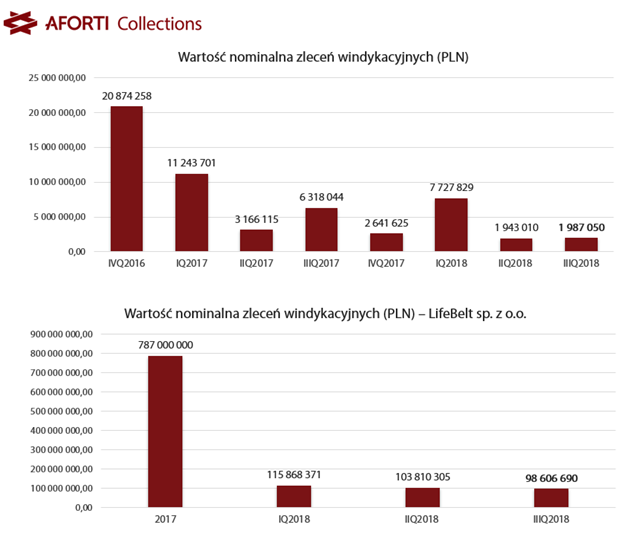

Z kolei w samym III kwartale 2018 roku spółki z Grupy AFORTI wypracowały ponad 121,98 mln zł przychodów netto ze sprzedaży względem 46,53 mln zł, osiągniętych w okresie lipiec – wrzesień 2017, dając wzrost na poziomie 162,13 proc. Co więcej – jest to wartość nawet nieco wyższa względem przychodów osiągniętych przez Grupę łącznie w trzech kwartałach 2017 roku, kiedy to spółki zarządzane przez Klaudiusza Sytka osiągnęły 121,7 mln zł. Jednocześnie zysk netto Grupy AFORTI w III kwartale 2018 wyniósł 231 tys. zł.

Z kolei w samym III kwartale 2018 roku spółki z Grupy AFORTI wypracowały ponad 121,98 mln zł przychodów netto ze sprzedaży względem 46,53 mln zł, osiągniętych w okresie lipiec – wrzesień 2017, dając wzrost na poziomie 162,13 proc. Co więcej – jest to wartość nawet nieco wyższa względem przychodów osiągniętych przez Grupę łącznie w trzech kwartałach 2017 roku, kiedy to spółki zarządzane przez Klaudiusza Sytka osiągnęły 121,7 mln zł. Jednocześnie zysk netto Grupy AFORTI w III kwartale 2018 wyniósł 231 tys. zł.

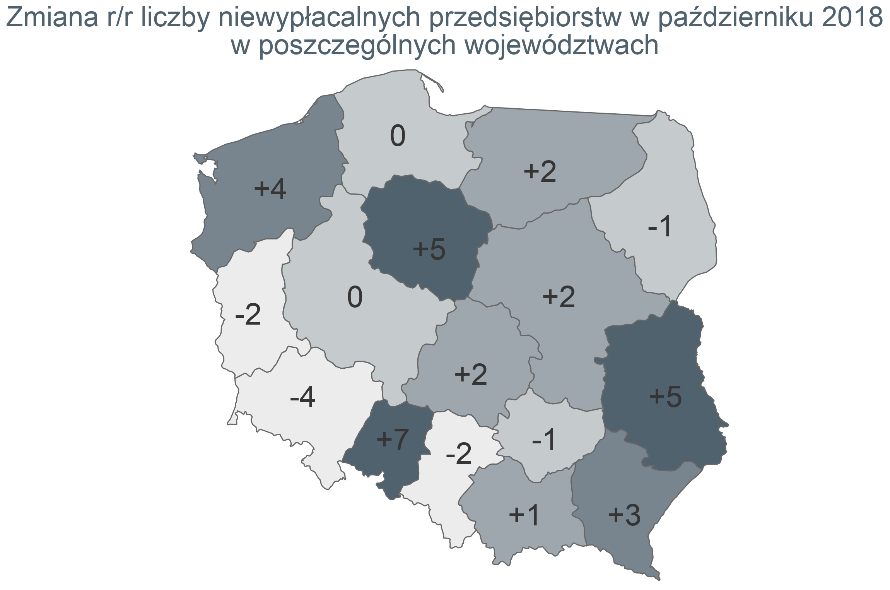

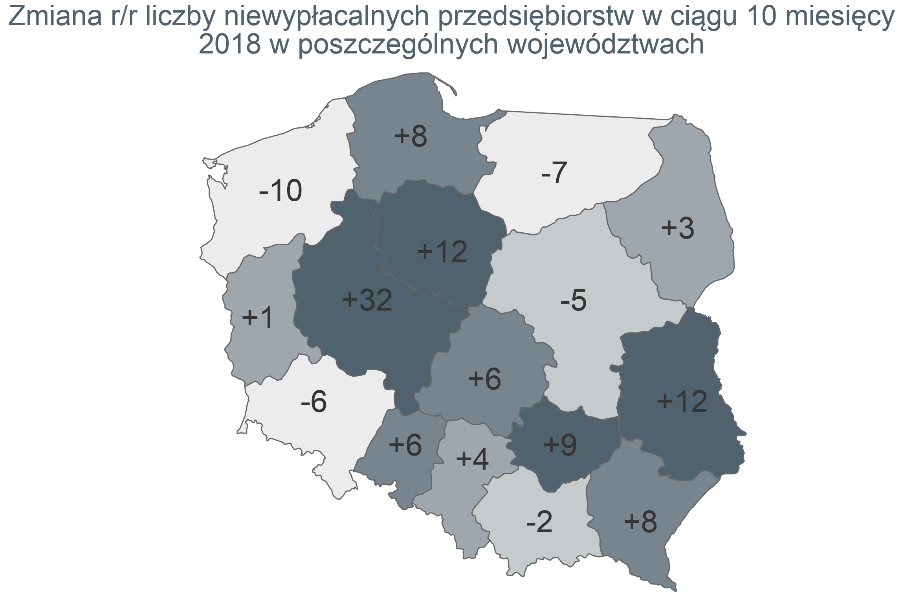

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz