Plast-Box, jeden z liderów w produkcji opakowań z tworzyw sztucznych w Europie, w okresie pierwszych trzech kwartałów 2018 roku osiągnął ponad 130,1 mln zł skonsolidowanych przychodów ze sprzedaży, tj. o 5,9% więcej niż w analogicznym okresie ubiegłego roku. Grupa zamknęła dziewięć miesięcy br. zyskiem netto na poziomie 2,1 mln zł i wynikiem EBITDA sięgającym 10,7 mln zł.

Grzegorz Pawlak Prezes Zarządu Plast-Box S.A.

– Działamy na coraz bardziej wymagającym rynku, co zmusza nas do zwiększonego wysiłku w doskonalenie operacyjne oraz optymalizację kosztów w skali całej grupy. W tym zakresie prowadzimy działania wewnątrz spółki, które powinny wspierać nasze wyniki w kolejnych kwartałach. Optymalizujemy kluczowe działania i procesy, poszukując najlepszych rozwiązań dla prowadzonego biznesu. Robimy rozeznanie na rynku, nie wykluczając przy tym możliwości łączenia biznesów. Takie działania generują dodatkowe koszty w spółce. – mówi Grzegorz Pawlak, prezes zarządu Plast-Box S.A.

Grupa stale zwiększa swoją obecność na rozwijającym się rynku opakowań w Polsce i Europie. Na koniec września 2018 roku eksport odpowiadał za 61,8% całkowitej sprzedaży grupy. Sprzedaż na rynki unijne po trzech kwartałach urosła o 6,1% do 46,7 mln zł. W efekcie udział sprzedaży do państw UE w tym do Wielkiej Brytanii, Francji, Niemiec, po 9 miesiącach roku sięgnął 35,9% skonsolidowanych przychodów. W tym samym okresie Plast-Box zwiększył sprzedaż na rynek krajowy o 8,2% r/r do poziomu 49,7 mln zł, generując w ten sposób 38,2% obrotów grupy.

– Poszukujemy nowych rynków oraz zasobów, które pozwolą nam rozszerzyć skalę i zasięg działania. Mamy duży potencjał, aby go w pełni wykorzystać wyznaczyliśmy nowe kierunki rozwoju grupy, zgodnie z którymi z jednej strony będziemy poprawiać zyskowność podstawowego biznesu, z drugiej zaś wzmacniać kompetencje w segmencie opakowań z tworzyw sztucznych rozszerzając ofertę o produkty wykraczające poza dotychczasową działalność.– informuje prezes Pawlak.

Według nowego raportu Regional Risks for Doing Business kadra zarządzająca z różnych regionów oceniła bezrobocie, załamanie krajowych systemów rządzenia i gwałtowny wzrost cen za energię jako główne zagrożenia dla prowadzenia działalności gospodarczej.

Cyber ataki zostały uznane za najpoważniejsze ryzyko w trzech z ośmiu regionów ujętych w raporcie, tj. w Europie, Azji Wschodniej i Pacyfiku oraz Ameryce Północnej.

Nowy raport został przygotowany w oparciu o dane z corocznego badania ankietowego Executive Opinion Survey przeprowadzanego przez World Economic Forum. W tym roku udział w badaniu wzięło ponad 12 000 przedstawicieli kadry zarządzającej ze 140 jurysdykcji.

Global Risk Report przygotowywany przez World Economic Forum zostanie opublikowany 16 stycznia 2019.

Pomiędzy ośmioma regionami uwzględnionymi w raporcie Regional Risks for Doing Business World Economic Forum widać istotne różnice w postrzeganiu ryzyka. Ponad 12 000 menedżerów podkreśliło obawy dotyczące obszarów, takich jak ekonomia, polityka, społeczeństwo czy technologia. Bezrobocie, załamanie krajowych systemów rządzenia i gwałtowny wzrost cen za energię to jedne z głównych zmartwień kadry kierowniczej w różnych regionach.

Cyber ataki są uznawane za największe zagrożenie w Europie, Azji Wschodniej i Pacyfiku oraz w Ameryce Północnej. Oznacza to, że obawy związane z ryzykiem technologicznym rosną – według badań przeprowadzonych w 2017 r. ataki cybernetyczne stanowiły największe ryzyko w dwóch regionach (Azja Wschodnia i Pacyfik oraz Ameryka Północna), a w 2016 r. – tylko w jednym regionie (Ameryka Północna).

Załamanie krajowych systemów rządzenia zajęło pierwsze miejsce w Ameryce Łacińskiej i Azji Południowej, ze szczególnym uwzględnieniem kosztów napięć politycznych, które w ostatnich latach obserwowano w wielu miejscach na świecie. Z kolei w bogatych w zasoby energii regionach Eurazji, Bliskiego Wschodu i Afryki Północnej gwałtowny wzrost cen za energię został uznany za największe ryzyko dla prowadzenia działalności. Bezrobocie uważano za najistotniejsze zagrożenie dla prowadzenia biznesu w Afryce Subsaharyjskiej, co stanowi odzwierciedlenie niskiego popytu w regionie.

„Biorąc pod uwagę niepewność towarzysząca obecnej sytuacji geopolitycznej na świecie, kluczowe znaczenie odgrywa współpraca – zarówno w ramach własnego regionu, jak i pomiędzy regionami. Zrozumienie ewoluującego ryzyka w różnych regionach jest zatem priorytetem liderów biznesu” – mówi Mirek Dusek, Deputy Head of Geopolitical and Regional Agendas and Member of the Executive Committee at the World Economic Forum.

„Dzięki analizie danych na poziomach regionalnym i krajowym, nowy raport Regional Risks for Doing Business pozwala ocenić, w jaki sposób na całym świecie zmienia się percepcja ryzyka. Coraz bardziej dostrzegane jest zagrożenie, jakie niosą ze sobą ataki cybernetyczne, ale uderzające jest to jak wielu liderów biznesu wskazuje bezrobocie i krajowe systemy rządzenia jako najpoważniejsze ryzyka dla prowadzenia działalności gospodarczej w ich krajach” – zauważa Aengus Collins, Head of Global Risks and the Geopolitical Agenda at the World Economic Forum.

„Ataki cybernetyczne są postrzegane jako najważniejsze zagrożenie dla prowadzenia działalności na rynkach, które stanowią 50% globalnego PKB. Oznacza to, że aby zagwarantować zaufanie i stabilność gospodarczą w erze cyfrowej, władze rządowe i przedsiębiorstwa powinny wzmacniać bezpieczeństwo cybernetyczne” – podkreśla Lori Bailey, Global Head of Cyber Risk, Zurich Insurance Group, and Member of the Forum’s Global Future Council on Cybersecurity.

„Podczas gdy najważniejszym zmartwieniem kadry zarządzającej w gospodarkach rozwiniętych są ataki cybernetyczne na szeroką skalę, głównym powodem do obaw na rynkach wschodzących jest załamanie krajowych systemów rządzenia” – dodaje John Drzik, John Drzik, President of Global Risk and Digital at Marsh prezes Global Risk and Digital w Marsh. „Na całym świecie firmy obawiają się również rosnących tarć geopolitycznych, które już teraz doprowadziły do wzrostu ceł i nakładania sankcji, a które mogą dalej napędzać wzrost zagrożeń konfiskatą mienia lub przemocą na tle politycznym”.

„Percepcja kluczowych ryzyk w Polsce w dość dużej mierze pokrywa się z szerszą, regionalną perspektywą w Europie. Istotnymi zagrożeniami dla prowadzenia biznesu w naszym kraju są m.in. konflikty międzynarodowe, czy cyber ataki. W obliczu aktualnych zmian rynkowych warto wskazać również na trudności występujące na rynku pracy – przede wszystkim problemy ze znalezieniem wykwalifikowanej kadry pracowniczej, z którymi boryka się dziś wiele branż. Kluczowe są także wyzwania związane z nadregulacją i dostosowywaniem prowadzonej działalności do nowych wymogów i przepisów” – dodaje Artur Grześkowiak, Prezes Marsh Polska.

Kluczowe 5 zagrożeń dla biznesu w poszczególnych regionach:

Region

1

2

3

4

5

Ameryka Łacińska

i Karaiby

Załamanie krajowych systemów rządzenia

Niestabilność społeczna

Bezrobocie lub niedozatrudnienie

Nierównowaga fiskalna

Upadek lub kryzys państwa

Ameryka Północna

Cyber ataki

Kradzieże danych

Ekstremalne zjawiska pogodowe

Nierównowaga fiskalna

Gwałtowny wzrost cen za energię

Europa

Cyber ataki

Bańki cenowe na rynkach aktywów

Załamanie krajowych systemów rządzenia

Upadek mechanizmów lub instytucji finansowych

Bezrobocie lub niedozatrudnienie

Bliski Wschód i Afryka Północna

Gwałtowny wzrost cen za energię

Bezrobocie lub niedozatrudnienie

Ataki terrorystyczne

Załamanie regionalnych lub globalnych systemów rządzenia

Nierównowaga fiskalna

Afryka Subsaharyjska

Bezrobocie lub niedozatrudnienie

Załamanie krajowych systemów rządzenia

Gwałtowny wzrost cen za energię

Zakłócenia działania kluczowej

infrastruktury

Nierównowaga fiskalna

Eurazja

Gwałtowny wzrost cen za energię

Konflikt międzynarodowy

Nierównowaga fiskalna

Bezrobocie lub niedozatrudnienie

Niestabliność społeczna

Azja Wschodnia

i Pacyfik

Cyber ataki

Bezrobocie lub niedozatrudnienie

Bańka cen aktywów

Gwałtowny wzrost cen za energię

Kradzieże danych

Azja Południowa

Załamanie krajowych systemów rządzenia

Niekontrolowana inflacja

Bezrobocie lub niedozatrudnienie

Załamanie regionalnych lub globalnych systemów rządzenia

Cyber ataki

Metodologia

Wyniki raportu Regional Risks for Doing Business stanowią podsumowanie 12 548 odpowiedzi udzielonych przez kadrę kierowniczą w 140 krajach. Respondenci zostali poproszeni o wybranie pięciu globalnych ryzyk, które według nich są najbardziej niepokojące dla prowadzenia działalności gospodarczej w ich kraju w ciągu najbliższych 10 lat. To pytanie zadano w ramach przeprowadzanej co rok ankiety Executive Opinion Survey, która stanowi część raportu Global Competitiveness Report opracowanego przez World Economic Forum. Najnowsza edycja ankiety została przeprowadzona w okresie od stycznia do czerwca 2018 r. Liderzy biznesu zostali poproszeni o wybranie maksymalnie pięciu z listy 30-stu ryzyk, uwzględniającej m.in. ataki terrorystyczne, ekstremalne zjawiska pogodowe czy upadek lub kryzys państwa.

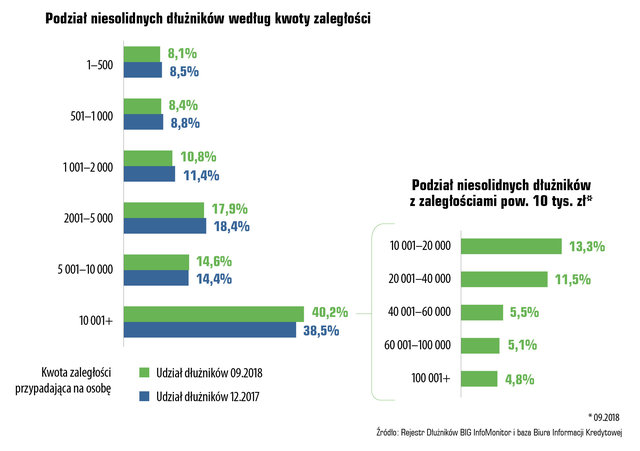

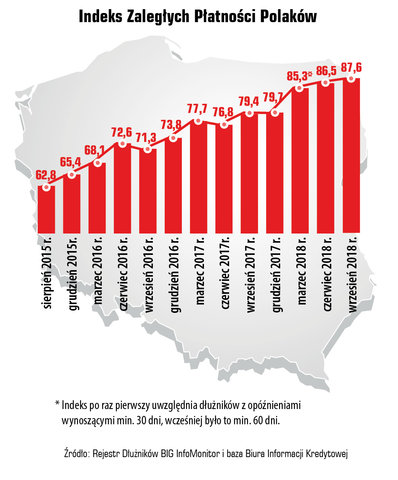

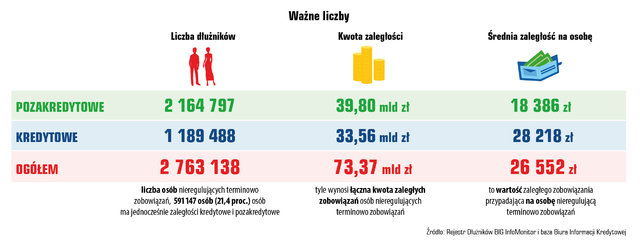

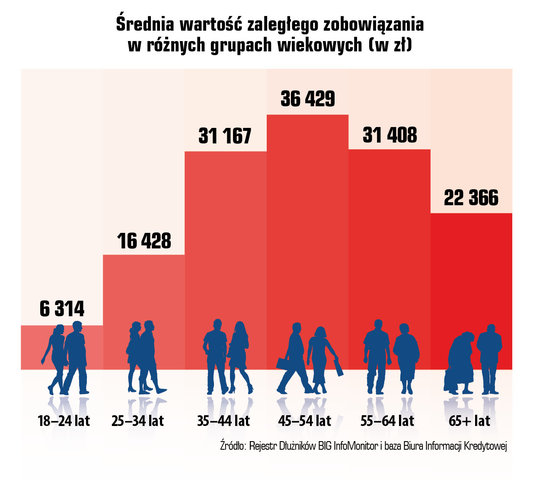

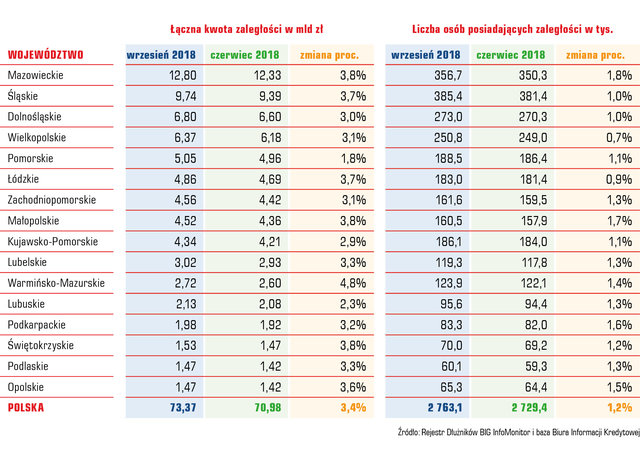

W trzecim kwartale tego roku w bazach BIK oraz BIG InfoMonitor przybyło niemal 33,5 tys. niesolidnych dłużników, których zaległości wzrosły o 2,4 mld zł. Ich łączna kwota przekracza już 73 mld zł, a problemy ze spłacaniem w terminie rachunków, alimentów oraz kredytów i pożyczek ma w sumie 2,76 mln Polaków. Przeciętny dług wynosi już 26,55 tys. zł i jest o 500 zł wyższy niż jeszcze trzy miesiące wcześniej. Na tle całego kraju najgorzej wypadają mieszkańcy województwa mazowieckiego.

– W III kwartale tego roku w bazach BIK oraz BIG InfoMonitor przybyło niemal 33,5 tys. niesolidnych dłużników. Mówimy tu o osobach, które nie są w stanie spłacać bieżących rachunków czy rat pożyczek i kredytów na sumę co najmniej 200 zł wobec jednego dłużnika, gdzie opóźnienia wynoszą co najmniej 30 dni, takie zaległości uwzględniamy w naszym zestawieniu. Trzeci kwartał był znaczący zarówno jeśli chodzi o przyrost liczby dłużników, jak i kwoty zadłużenia. Z naszych danych wynika, że na koniec września mieliśmy już ponad 2,76 mln osób z problemami finansowymi, których zaległości przekroczyły 73 mld zł. Suma jest zawrotna, bo tyle pieniędzy wystarczyłoby na wybudowanie w Polsce elektrowni atomowej – mówi agencji informacyjnej Newseria Biznes Halina Kochalska, ekspert Biura Informacji Gospodarczej InfoMonitor.

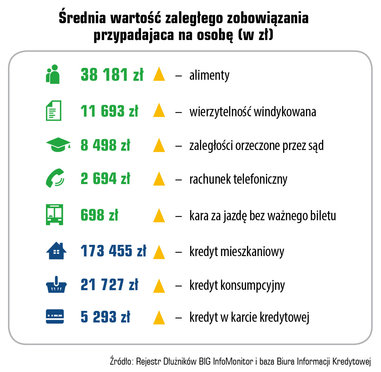

Z danych BIG wynika, że w III kwartale tego roku suma zadłużenia Polaków wzrosła o 2,4 mld zł. Wpłynęły na to głównie zaległości pozakredytowe, wynikające z nieterminowego opłacania bieżących rachunków, rat pożyczek oraz długów zgłoszonych przez firmy windykacyjne (1,94 mld zł). Zaległości kredytowe zwiększyły się w znacznie mniejszym stopniu, bo o 0,44 mld zł.

– Przeciętny dług wynosi już 26,55 tys. zł i jest o ponad 500 zł wyższy niż jeszcze trzy miesiące wcześniej. Wynika to z faktu, że kwota zaległości rośnie szybciej niż przybywa samych dłużników, bo pogłębiają się problemy finansowe osób, które już je mają. Widzimy w szczególności, że zadłużenie rośnie szybciej wśród osób, które mają kłopoty z obsługą zaległości na ponad 10 tys. zł. Takich osób także przybywa w większym stopniu. Na przestrzeni ostatnich 9 miesięcy udział tych osób wzrósł do ponad 37 proc. Pocieszające jest jednak to, że więcej niż 1/4 ma długi nieprzekraczające 2 tys. zł. Jest to suma, z którą przy większej dyscyplinie finansowej i mobilizacji byliby w stanie sobie poradzić na przestrzeni kilku miesięcy i wyjść z tych zaległości, aby nie figurować w naszych bazach jako dłużnicy – mówi Halina Kochalska.

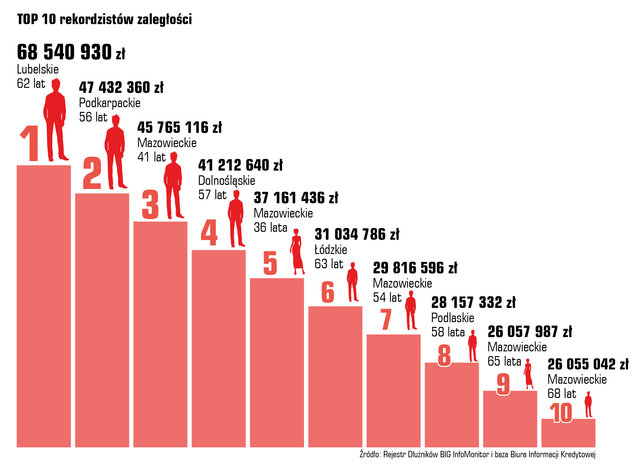

Dane BIG pokazują, że w ciągu ostatnich trzech kwartałów spadł odsetek niesolidnych dłużników, którzy mają niewielkie zobowiązania. Z drugiej strony, prawie 5 proc., czyli niemal 133 tys. Polaków, ma długi przekraczające 100 tys. zł. Są wśród nich rekordziści, którzy mają do oddania miliony. Osoba z największymi kłopotami finansowymi widoczna w bazach BIG InfoMonitor oraz BIK ma do zwrotu 68,5 mln zł, jest to 62-letni mieszkaniec Lubelszczyzny. Kolejny na liście dłużnik to 56-latek z Podkarpacia, który ma do spłaty 48 mln zł. Debetowych milionerów jest na liście około 400.

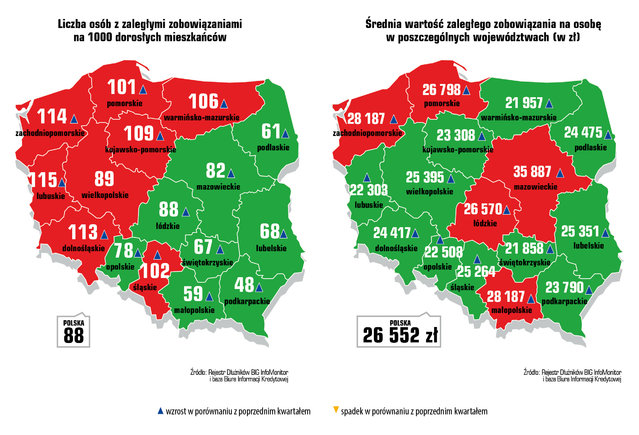

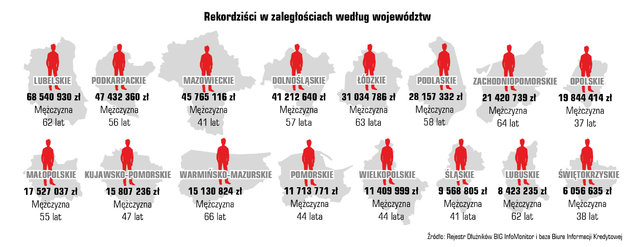

– Patrząc na mapę kraju pod kątem problemów finansowych Polaków, widzimy, że część zachodnia zdecydowanie różni się od wschodniej. Mieszkańcy zachodniej Polski – w porównaniu z rodakami z drugiego krańca – charakteryzują się niższą moralnością finansową i większą skłonnością do zadłużania, a w konsekwencji – późniejszymi problemami w obsłudze tych zobowiązań. Pod względem statystycznej liczby dłużników na 1 tys. dorosłych mieszkańców, najgorzej prezentują się województwa zachodniopomorskie, lubuskie i dolnośląskie. W tych województwach problemy finansowe ma stu kilkunastu Polaków na każdy 1 tys. dorosłych mieszkańców. Jest to naprawdę spory odsetek i jak widać, z każdym kwartałem niestety się powiększa – mówi Halina Kochalska.

Na drugim biegunie znajdują się województwa świętokrzyskie, podkarpackie, podlaskie i małopolskie, gdzie na 1 tys. dorosłych mieszkańców przypada zdecydowanie mniej, bo ok. 50–60 niesolidnych dłużników. Z danych BIG InfoMonitor wynika też, że statystycznie zdecydowanie największe zaległości mają mieszkańcy województwa mazowieckiego, gdzie średnia zaległość wynosi niemal 36 tys. zł (przy średniej krajowej na poziomie 26,55 tys. zł). Mazowsze pozostaje też w czołówce, jeśli chodzi o łączną wartość zadłużenia (12,8 mld zł na koniec III kw.). W zestawieniach kiepsko wypadają również mieszkańcy województw zachodniopomorskiego i małopolskiego, gdzie średni dług oscyluje wokół 28,2 tys. zł.

– Z naszych danych wynika, że najmniejsze problemy finansowe mają osoby między 18 a 24 rokiem życia. Przeciętnie jest to niewiele ponad 6 tys. zł. Dalej, nieduże kwoty przeterminowanych zobowiązań mają również osoby między 25 a 34 rokiem życia. Natomiast po 35 roku życia te sumy naprawdę mocno idą w górę. W grupie wiekowej 35–44 lata średnie zadłużenie wynosi już ponad 31 tys. zł. Najbardziej obciążone problemami finansowymi są osoby w wieku 45–54 lata, które przeciętnie mają do oddania około 36 tys. zł. Natomiast seniorzy po 65 roku życia mają do zwrotu średnio około 22 tys. zł – wylicza Halina Kochalska.

Blisko połowa używanego w Polsce oprogramowania jest wykorzystywana nielegalnie, bez odpowiednich licencji. To naraża firmy na milionowe kary finansowe, a także na ryzyka związane z cyberbezpieczeństwem. Z danych BSA, międzynarodowej organizacji zrzeszającej producentów oprogramowania komputerowego, wynika, że w globalnej skali zainfekowane oprogramowanie bez licencji kosztuje firmy prawie 359 mld dol. rocznie. Eksperci podkreślają, że profesjonalne zarządzanie zasobami informatycznymi i licencjami do oprogramowania jest fundamentem cyberbezpieczeństwa.

– W Polsce jest to problem nadal poważny, mimo że na przestrzeni ostatniej dekady odnotowaliśmy znaczący spadek. Jeszcze 15 lat temu skala wykorzystywania nielegalnego oprogramowania w Polsce była szacowana na poziomie 58 proc. Z ostatniego badania wynika, że jest to już 46 proc. Te dane można różnie interpretować, ale porównując je ze średnią światową wynoszącą 37 proc. czy jeszcze niższą średnią w Unii Europejskiej na poziomie 29 proc. – nadal można mówić o przepaści – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Bartłomiej Witucki, przedstawiciel BSA w Polsce.

Blisko połowa (46 proc.) używanego w Polsce oprogramowania jest wykorzystywana nielegalnie, bez odpowiednich licencji. Jego wartość została oszacowana na ok. 415 mln dol. – wynika z ostatnich danych BSA (Business Software Alliance). Choć skala naruszeń praw autorskich w Polsce sukcesywnie spada (o 2 pkt. proc. w porównaniu z poprzednim badaniem), nadal jest dużo wyższa niż średnia unijna i globalna. Brak licencji może być dla firm przyczyną poważnych kłopotów – w przypadku audytu oznacza to m.in. wysokie kary finansowe. W 2017 roku polskie firmy musiały zapłacić w sumie 2,2 mln zł odszkodowań za korzystanie z pirackiego oprogramowania na rzecz producentów zrzeszonych w BSA – to o 46 proc. więcej rok do roku.

Przedstawiciel BSA w Polsce Bartłomiej Witucki wskazuje, że korzystanie z nielicencjonowanego oprogramowania naraża firmy na ryzyko także w kontekście cyberbezpieczeństwa. Z badania przeprowadzonego przez IDC wynika, że blisko 1/3 nielicencjonowanego oprogramowania jest zainfekowana złośliwym kodem (malware). To oznacza, że istnieje bardzo silna korelacja pomiędzy zainfekowanym oprogramowaniem a tym wykorzystywanym bez licencji.

Co więcej, CIO firm na całym świecie deklarują, że unikanie włamań i innych zagrożeń związanych ze złośliwym oprogramowaniem to główny powód, dla którego ich sieci są w pełni licencjonowane. Korzystanie z nielegalnego oprogramowania jest bowiem ryzykowne i kosztowne – z danych BSA wynika, że zainfekowane oprogramowanie bez licencji w globalnej skali kosztuje firmy prawie 359 mld dol. rocznie.

– Jest całe spektrum ryzyk związanych z korzystaniem z zainfekowanego oprogramowania. Wiadomo, że w dzisiejszych czasach najważniejsze jest bezpieczeństwo danych. Utrata tych danych, wykorzystanie ich do szantażu, ransomware – to są bardzo poważne problemy. Natomiast ciekawe jest to, że wszelkie incydenty, problemy związane z atakami hakerskimi czy zainfekowaniem komputerów głównie wynikają jednak z błędu ludzkiego. Dlatego zwracamy uwagę, że – mówiąc o jakiejkolwiek strategii redukującej zagrożenia związane z bezpieczeństwem IT – pierwszą linią obrony jest właściwa praktyka zarządzania zasobami informatycznymi. Jeśli nie zarządza się zasobami IT w sposób profesjonalny, to trudno mówić o jakiejkolwiek skutecznej strategii w zakresie cyberbezpieczeństwa – podkreśla Bartłomiej Witucki.

Cyberbezpieczeństwo stało się dla firm obszarem kluczowym. Z ostatniego „Barometru Cyberbezpieczeństwa” KPMG wynika, że w 2017 roku 82 proc. polskich firm było celem cyberataku, a 37 proc. odnotowało wzrost liczby takich incydentów. Szacuje się, że w globalnej skali cyberprzestępczość może powodować straty przekraczające 1 bln dol. rocznie, znacznie więcej, niż 300 mld dol. szkód spowodowanych klęskami żywiołowymi w 2017 roku.

– Szacuje się, że w Europie średni koszt wynikający z naruszenia bezpieczeństwa to około 4 mln dol. Natomiast wszystko zależy od tego, jak cenne zasoby ma firma i jak wygląda jej ciągłość biznesowa. Jeżeli firma nie będzie pracować przez 3–4 dni, to jest koszt, który możemy policzyć. Warto pamiętać o tym, że w obszarze cyberbezpieczeństwa najważniejsza jest strategia trzech filarów: protect, detect, response, czyli ochrona, wykrywanie i odpowiedź na ataki. Dzisiaj większość firm skupia się na tym, żeby budować mury. Niestety, często okazuje się, że przestępcy te mury przeskakują. Dlatego trzeba mieć dobrą strategię i narzędzia, które pozwalają odpowiedzieć na ataki w sposób automatyczny – mówi Zbigniew Kukowski, założyciel Cyber Armadillo.

Opracowanie efektywnej strategii cyberbezpieczeństwa wymaga wcześniejszego wdrożenia najlepszych praktyk zarządzania zasobami informatycznymi (SAM, Software Asset Management), które stanowią fundament bezpieczeństwa. Narzędzia SAM służą m.in. do zarządzania zasobami oprogramowania od momentu jego nabycia, instalacji i użytkowania aż po ochronę na wszystkich etapach funkcjonowania w danej instytucji lub przedsiębiorstwie.

Eksperci podkreślają, że zarządzanie zasobami informatycznymi to proces ciągły. Jego bardzo ważnym elementem są regularne audyty wykorzystywanego oprogramowania. Taki audyt może być przez firmę przeprowadzony samodzielnie albo ze wsparciem profesjonalnych dostawców usług SAM.

Michał Jaworski, członek zarządu Microsoft Polska, podkreśla, że z punktu widzenia cyberbezpieczeństwa korzystnym rozwiązaniem dla firm jest również chmura, która dodatkowo zdejmuje z przedsiębiorstwa konieczność inwestowania i utrzymywania własnej infrastruktury. To istotne zwłaszcza w przypadku małych firm, którym ze względu na brak dedykowanych zespołów i niewystarczające budżety trudniej jest ustrzec się przez cyberzagrożeniami. Z badań KPMG wynika, że dla 49 proc. firm to zatrudnienie i utrzymanie wykwalifikowanych pracowników jest największym wyzwaniem dotyczącym utrzymania właściwego poziomu cyberbezpieczeństwa, podobny odsetek (47 proc.) wskazuje też niewystarczające środki na ten cel.

– W dzisiejszym biznesie, kiedy czas liczy się podwójnie, kluczowa jest możliwość stworzenia systemu informatycznego w zasadzie ad hoc, jego pełnej skalowalności, szybkości działania i zdolności adaptacji, gdyby okazało się, że pomysł biznesowy nie był dobry. Wówczas można go skasować równie szybko, jak został stworzony. To pierwsza część, biznesowa. Drugi aspekt jest finansowy, ponieważ chmura jest kosztem, nie inwestycją. Nie musimy tego odliczać, zastanawiać się, po ilu latach się zwróci. Po prostu rozliczamy bieżące koszty. Zaletą jest też bezpieczeństwo, ponieważ w dzisiejszych czasach jest bardzo wiele różnych wektorów ataku, wiele różnych zagrożeń. Chmura i dostawcy chmury dają gwarancję, że to rozwiązanie dużo bezpieczniejsze niż własna infrastruktura. Co więcej, nie poświęcamy środków na budowanie swojego cyberbezpieczeństwa, ale wykorzystujemy to, co dostaliśmy razem z usługą chmurową – podkreśla Michał Jaworski.

Zarządzanie zasobami informatycznymi, chmura i zarządzanie cyberbezpieczeństwem w firmach to jedne z kluczowych zagadnień omawianych podczas konferencji „Zarządzanie zasobami IT a cyberbezpieczeństwo”, zorganizowanej w ubiegłym tygodniu przez „Dziennik Gazetę Prawną” oraz Business Software Alliance. Wzięło w niej udział kilkudziesięciu czołowych ekspertów, w tym także specjaliści z Microsoft, Beyond i firmy doradczej PwC.

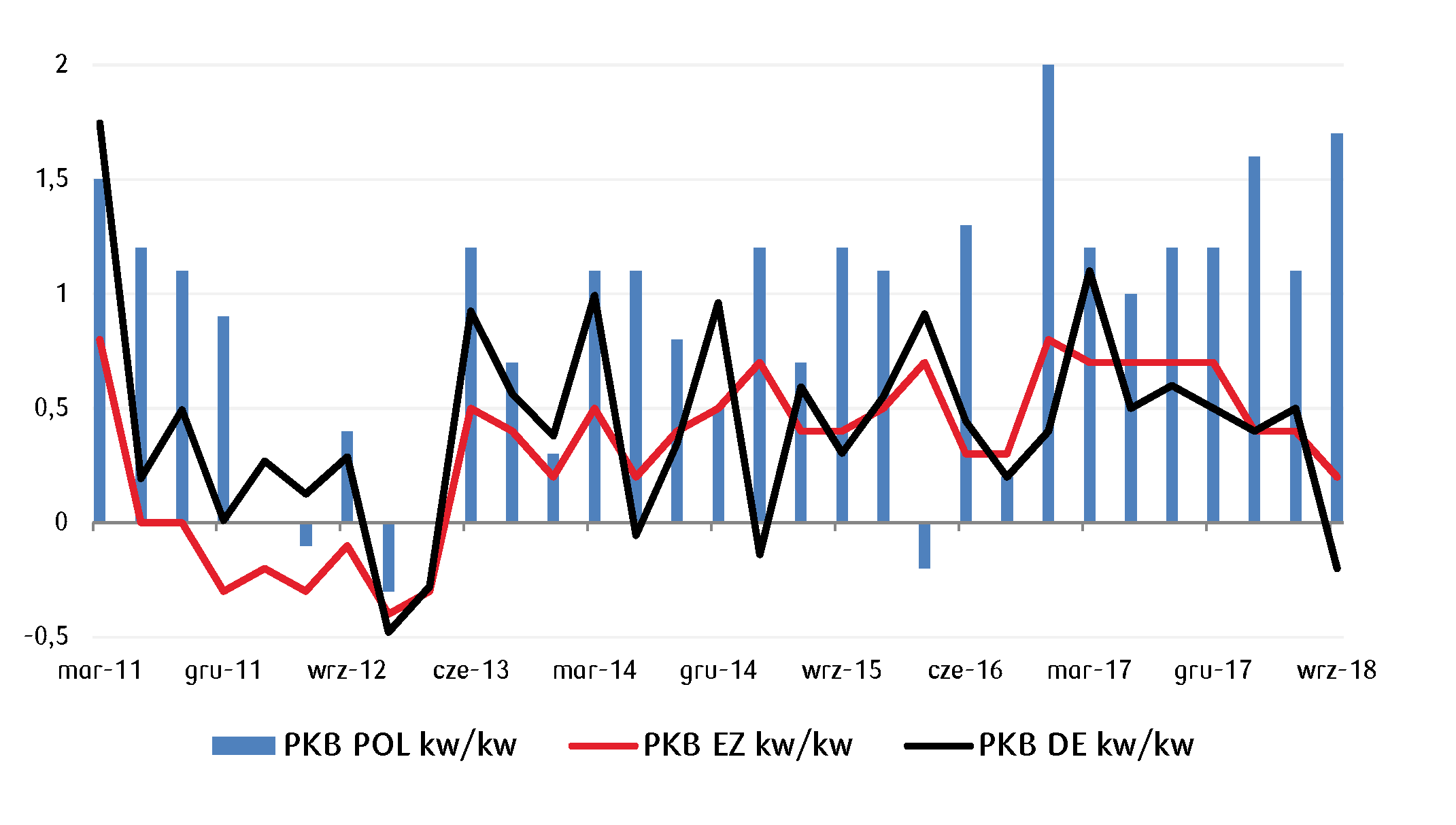

Według szybkiego szacunku dynamiki PKB za III kwartał roku polska gospodarka rozwijała się w tempie 5,1 proc. rok do roku, podobnie jak w II kwartale. Oznacza to, że w tym roku dynamika ta nie zeszła poniżej granicy 5 proc. Choć Narodowy Bank Polski w listopadowym raporcie o inflacji przewiduje ostrożnie, że w całym 2018 roku gospodarka wzrośnie o 4,8 proc., koniec roku pod względem konsumpcji powinien być udany.

– Średniookresowa ocena GUS naszych danych makroekonomicznych wskazuje, że polska gospodarka ciągle ma się bardzo dobrze, znacznie lepiej niż przewidywaliśmy to kilka miesięcy temu – mówi agencji informacyjnej Newseria Biznes Jadwiga Emilewicz, minister przedsiębiorczości i technologii. – Pomimo wyraźnych spadków w indeksie PMI naszego największego gospodarczego partnera – Niemiec – w Polsce poziom wzrostu gospodarczego utrzymuje się i wzrósł o 5,1 proc. w szacunkach rok do roku, a o 5,7 proc. w ocenie średniookresowej.

Jak wyliczył Główny Urząd Statystyczny, w III kwartale, podobnie jak w II, produkt krajowy brutto wzrósł o 5,1 proc. W I kwartale gospodarka rozwijała się nawet w tempie 5,2 proc. To lepsze dane niż ekonomiści spodziewali się na początku roku. Wystarczy spojrzeć na kolejne projekcje inflacji NBP, publikowane corocznie w marcu, lipcu i listopadzie: w pierwszym tegorocznym raporcie ekonomiści banku centralnego spodziewali się wzrostu PKB w tym roku na poziomie 4,2 proc., w połowie roku oczekiwali tempa 4,6 proc., zaś w listopadzie podnieśli prognozę do 4,8 proc. Jednocześnie nie wzrosła prognoza inflacji, co przy szybkim rozwoju gospodarki byłoby naturalnym zjawiskiem; tak jak przed czterema miesiącami NBP szacuje, że średnie ceny towarów i usług wzrosną w tym roku o 1,8 proc.

– Również wskaźniki inflacyjne są niższe, niż zakładali analitycy, a Polska świeci się dzisiaj na zielono, jest najszybciej rozwijającym się państwem w UE – ocenia Jadwiga Emilewicz. – Jak patrzymy, co jest źródłem tego sukcesu, to jest to przede wszystkim konsumpcja wewnętrzna. Podnosi się poziom życia Polaków, zarabiają coraz więcej, a zatem konsumpcja rośnie i z drugiej strony również rośnie poziom inwestycji, nie tak szybko, jak byśmy chcieli, ale jednak systematycznie wzrasta, a zatem nawet spadek u naszych zachodnich sąsiadów nie spowodował tąpnięcia w Polsce.

Ekonomiści przestrzegają przed spowolnieniem wzrostu polskiej gospodarki spowodowanym mniejszą liczbą zamówień od głównego partnera handlowego Polski, czyli Niemiec. Kraj ten odpowiada za 28 proc. wartości polskiego eksportu, a ostatnie dane z jego branży przemysłowej (głównie motoryzacyjnej) okazały się najsłabsze od 2,5 roku. Co więcej, na kolejnych 12 miesięcy prognozowany jest spadek produkcji. Na razie jednak polska gospodarka zdaje się nie odczuwać skutków tego procesu, zwłaszcza że napędzają ją głównie zakupy dokonywane przez polskich konsumentów. Nadchodzący okres świąteczny pozwala mieć nadzieję na kontynuację wzrostu.

– Patrzymy optymistycznie, przed nami koniec roku. Ta końcówka roku również jeśli chodzi o nastroje konsumenckie zawsze od wielu lat bez względu na sytuację była dobra, a zatem ten koniec roku myślę, że będzie dla naszej gospodarki bardzo optymistyczny i mam nadzieję, że w ten sposób wchodzimy dobrze w kolejny rok – konkluduje minister przedsiębiorczości i technologii.

Nawet 75 proc. zawodów, które będą wykonywane za 10 lat, jest dla nas jeszcze nieznanych. Sztuczna inteligencja, roboty i urządzenia cyfrowe zmieniają sposób wykonywania przez nas pracy. Docelowo roboty mogą zastąpić jedną piątą pracowników zatrudnionych w pełnym wymiarze godzin. Jednocześnie jednak inwestycje w nowe technologie to dla firm konieczność. Już ponad połowa największych firm na świecie rozpoczęła wdrażanie automatyzacji procesów z wykorzystaniem robotów.

– Nowe technologie, takie jak sztuczna inteligencja, roboty i urządzenia cyfrowe, zmieniają sposób wykonywania przez nas pracy. Przykładem może być Wenecja, gdzie gondolierzy świadczą swoje usługi za pośrednictwem aplikacji umożliwiającej zamawianie i dzielenie się rejsami, podobnej do aplikacji Uber. Co istotne, są to zmiany na lepsze, ponieważ stwarzają nowe możliwości dla tego bardzo tradycyjnego zawodu – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Jean-François Fallacher, prezes Orange Polska.

Dell Technologies prognozuje, że do 2030 roku nowe technologie i roboty będą obecne już prawie w każdej dziedzinie życia. Zmiany można już zaobserwować. To, co jeszcze kilka lat temu było trudne do wyobrażenia, stało się codziennością.

– Nie należy się obawiać tych rozwiązań. Otwierają nowe możliwości i mogą nam ułatwić wyeliminowanie konieczności wykonywania tych czynności, które obecnie postrzegamy jako najbardziej monotonne. Przyniosą nam również szansę stworzenia nowych miejsc pracy dla pokolenia naszych dzieci – przekonuje Fallacher.

Cyfryzacja i coraz powszechniejsza automatyzacja sprawiają, że w najbliższych latach rynek pracy może wyglądać zupełnie inaczej. Robotyzacja może doprowadzić do zniknięcia kilku milionów miejsc pracy. Powstaną też zupełnie nowe zawody. World Economic Forum wskazuje, że 65 proc. dzieci, które rozpoczyna naukę, będzie pracować w zawodzie, który obecnie jeszcze nie istnieje. Roboty i postępująca automatyzacja mogą też stanowić odpowiedź na konkretne problemy polskich firm, takie jak brak rąk do pracy w wysoce powtarzalnych zawodach, np. w handlu czy produkcji.

Docelowo roboty mogą zastąpić jedną piątą pracowników zatrudnionych w pełnym wymiarze godzin. Według McKinsey Global Institute już do 2030 roku roboty przejmą nawet ok. 800 mln miejsc pracy.

– Technologie są wykorzystywane po to, żeby zwiększać efektywność pracy, obniżać koszty, między innymi poprzez automatyzację procesów. To widać fajnie np. w call center, gdzie automatyzacja, realizowana m.in. przez chatboty, to nie tylko zmniejszenie kosztów pracy, zwiększenie efektywności, ale to jest wbrew pozorom zapełnienie pewnej luki, bo dzisiaj call center mają duże problemy ze znalezieniem pracowników – tłumaczy Grażyna Dadej, Dyrektor Działu Technicznego dla rozwiązań Cloud i Watson w IBM.

Firmy coraz częściej sięgają po nowe technologie. Raport „The robots are ready. Are you? Untapped advantage in your digital workforce” firmy doradczej Deloitte wskazuje, że już ponad połowa największych firm na świecie rozpoczęła wdrażanie automatyzacji procesów z wykorzystaniem robotów. Co piąta zamierza to zrobić w najbliższym czasie.

– Wdrażamy roboty umożliwiające automatyczne wykonywanie najbardziej monotonnych i powtarzalnych czynności, wspierając w tym względzie naszych pracowników. To przykład rozwiązań możliwych do wdrożenia w polskiej gospodarce. Innym przykładem są prace nad specjalnym oprogramowaniem bazującym na sztucznej inteligencji i rozpoznawaniu głosu, które odciąży naszych pracowników w procesie odbierania połączeń telefonicznych od klientów. Budujemy robota, który zrozumie język polski, prawidłowo odczyta treść zapytań kierowanych przez telefon i przekieruje dzwoniącego do odpowiedniego pracownika. Nowe technologie stwarzają polskim przedsiębiorcom ogromne możliwości w zakresie zwiększania wydajności i poprawy relacji z klientami – wymienia Jean-François Fallacher.

Deloitte podaje, że globalne przedsiębiorstwa wydały na automatyzację średnio 3,5 mln dol. Blisko 80 proc. zakłada, że w ciągu najbliższych trzech lat istotnie zwiększy nakłady inwestycyjne na ten cel, a to oznacza, że już w ciągu kilku najbliższych lat automatyzacja procesów z wykorzystaniem robotów osiągnie niemal powszechne zastosowanie. Także polskie firmy coraz śmielej sięgają po nowe technologie.

– Bardzo dużo firm myśli o wdrażaniu tzw. chatbotów, gdzie następuje automatyzacja kontaktu z klientem, ale jest to inteligentna automatyzacja. To nie jest tylko udzielanie prostych odpowiedzi na proste pytania. Chatboty integrujemy z systemami CRM, z systemami analitycznymi, wyciągamy z nich wiedzę o kliencie adekwatną do kontekstu rozmowy, wykorzystując w tle mechanizmy uczenia maszynowego po to, żeby ta konwersacja z klientem końcowym była dużo szybsza i dużo mądrzejsza, żeby te nasze odpowiedzi rzeczywiście trafiały w sedno sprawy i pomagały naszemu klientowi końcowemu efektywnie rozwiązać problem lub zrealizować cel – mówi ekspertka IBM.

Robotyzacja oznacza też w końcowym rozrachunku duże oszczędności dla firm. Analizy Deloitte wskazują, że gdyby firmy zatrudniające powyżej 50 tys. osób, z rocznymi przychodami powyżej 20 mld dol. powierzyły robotom 20 proc. zadań, toby zyskały rocznie nawet 30 mln dol. dodatkowego przychodu.

– Biznes i technologia zmieniają się tak szybko, że ci, którzy nie wprowadzają nowinek, zaczynają automatycznie pozostawać w tyle. W tradycyjne branże wchodzą nietradycyjne firmy. Nie trzeba być bankiem, żeby udzielać pożyczek, nie trzeba mieć samochodów, żeby świadczyć usługi transportowe. Z każdym rokiem obserwujemy coraz większą inwazję technologii, która powoduje, że te tradycyjne firmy w poszczególnych sektorach branżowych będą tracić swoje rynki jeżeli nie będą też technologicznie nadążać i wprowadzać nowinek technologicznych – podkreśla Grażyna Dadej.

Choroby kardiologiczne są przyczyną niemal połowy zgonów w Polsce. Same zawały serca dotyczą rocznie około 100 tys. osób i są powodem śmierci 30 proc. z nich Zawał serca nie musi jednak być zabójczy – przekonują eksperci. Polska może się poszczycić jednymi z najlepszych standardów postępowania w przypadkach wystąpienia ostrych incydentów kardiologicznych. Problemem jednak jest zbyt późne wezwanie pomocy. Nawet 30 tys. zgonów rocznie można byłoby uniknąć, gdyby chorzy zadzwonili po karetkę najpóźniej do 90 minut od wystąpienia objawów. U połowy Polaków do udzielenia pomocy mija nawet 260 minut.

– Zawał, który jest głównym zabójcą w chorobach serca, dzięki postępowi medycyny jest do opanowania. Jeżeli tylko odpowiednio wcześnie, w momencie kiedy się pojawią bóle zamostkowe, zadzwonimy do pogotowia ratunkowego i w krótkim czasie dotrzemy do ośrodka, który pełni 24-godzinny dyżur tzw. zawałowy lub w stanach kardiologicznego zagrożenia życia – przekonuje w rozmowie z agencją informacyjną Newseria Biznes prof. Marian Zembala, dyrektor Śląskiego Centrum Chorób Serca w Zabrzu.

Co roku z powodu chorób kardiologicznych umiera w Polsce ok. 175 tys. osób. Wiele z nich spowodowanych jest zawałem serca. Nieprawidłowo zbilansowana dieta, brak ruchu, palenie tytoniu, nadwaga, wysoki poziom cukru oraz cholesterolu we krwi zwiększają ryzyko choroby. Jak jednak przekonują eksperci, zawał serca nie musi się okazać zabójczy.

– Przyczyną prawie połowy zgonów w Polsce są choroby kardiologiczne. Same zawały serca dotyczą rocznie około 100 tys. osób i są powodem śmierci 30 proc. z nich, dlatego tak ważne są wszelkie działania, które mogą zmienić te niepokojące statystyki – podkreśla Michał Kępowicz, dyrektor ds. relacji strategicznych w Philips.

Najczęstszymi objawami zawału serca są ból, pieczenie lub ucisk za mostkiem, duszności, czasami także zasłabnięcia i omdlenia. Jak wynika z badania „Zawał serca – Opinie Polaków” przeprowadzonego przez SW Research, Polacy prawidłowo rozpoznają objawy. Blisko 75 proc. osób wie, że ból w klatce piersiowej może oznaczać zawał lub inne problemy z sercem.

– Największy problem jest taki, że bardzo wielu respondentów nie reaguje tak, jak należy. Natychmiastowy telefon na pogotowie ratunkowe lub pod numer ratunkowy 112 nie jest wykonywany przez mniej więcej 80 proc. respondentów. Tymczasem liczy się każda minuta, każda sekunda,by uratować życie pacjenta, a także by po zawale mógł się cieszyć on w pełni jego jakością – mówi Edward Korbel, dyrektor SW Insight, SW Research.

Istotne jest natychmiastowe wezwanie karetki pogotowia, gdy tylko zaobserwujemy u siebie lub u kogoś w najbliższym otoczeniu objawy zawału serca. Czas jest istotny, bo już od pierwszych minut zawału w sercu powstają nieodwracalne zmiany, które postępują z upływem czasu.

– Zawał serca jest nagłym zamknięciem naczynia wieńcowego, czyli przestaje dopływać krew, która odżywia pracujący mięsień sercowy. Rozpoczyna się martwica i w zależności od tego, które tętnice są zamknięte i czy zostaną otwarte przez kardiologa lub kardiochirurga albo ten obszar martwicy będzie duży i serce przestanie się kurczyć, spowoduje niedotlenienie mózgu i innych narządów albo uratujemy pacjenta i nie będzie inwalidą, który po wykonaniu dwóch kroków będzie miał duszność i jedyną szansą potem będzie transplantacja. Dlatego czas jest fundamentalny – tłumaczy prof. Zembala.

Polska należy do światowej czołówki pod względem postępowania w ostrych incydentach kardiologicznych. Mimo to umieralność z powodu chorób układu krążenia jest u nas znacznie wyższa niż w krajach Unii Europejskiej. W dużej mierze wynika to ze zbyt późnego wezwania pomocy przy zawale. Co czwarta osoba z zawałem w Polsce umiera zanim trafia do szpitala, bo zbyt późno wzywa pomoc. By nie doszło do poważnych powikłań, do lekarza najlepiej trafić przed upływem 90 minut od pierwszych objawów.

– U połowy Polaków z zawałem serca czas od pierwszych objawów do udzielenia profesjonalnej pomocy w ośrodku kardiologii interwencyjnej wynosi ponad 260 minut. Ponadto pacjenci zamiast bezzwłocznie wezwać karetkę, umawiają się na wizytę do lekarza pierwszego kontaktu lub na własną rękę decydują się dojechać na izbę przyjęć. To dodatkowo wydłuża czas otrzymania pomocy, co znacząco wpływa na przeżywalność bądź jakość życia po zawale – przekonuje Michał Kępowicz z Philips.

Kampania „Zawał serca – czas to życie”, która uświadamia, jak postępować przy zawale serca, może pomóc to zmienić. Ma poprawić świadomość dotyczącą objawów i konsekwencji zawału serca oraz wyedukować w zakresie odpowiedniego zachowania w przypadku zawału: kontakt z dyspozytorem i wezwanie karetki pogotowia. Honorowy patronat nad kampanią objęła Agata Kornhauser-Duda, małżonka Prezydenta, członkiem Komitetu Honorowego jest minister zdrowia prof. Łukasz Szumowski.

Przyszłość medycyny i farmacji należeć będzie do nanotechnologii – twierdzą przedstawiciele branży. Dzięki inteligentnym lekom dużo skuteczniejsza może być np. terapia cukrzycy, a nanoroboty umożliwiają podawanie leków bezpośrednio do tkanki oka. Badania nad wdrożeniami nanotechnologii w medycynie będą prowadzone również w Polsce, w powstającym właśnie centrum badawczo-rozwojowym.

– Nanotechnologia może mieć rewolucyjny wpływ na rozwój medycyny. Inteligentne leki, bardziej bezpieczne i skuteczne terapie, jak również wczesna diagnostyka, to z całą pewnością kierunki, w których medycyna przyszłości powinna zmierzać, wpływając na bezpieczeństwo wszystkich pacjentów – przekonuje w rozmowie z agencją informacyjną Newseria Innowacje Renata Pawlak-Morka, dyrektor rozwoju produktów w Gedeon Richter Polska.

Nanotechnologia w medycynie to nie tylko możliwość wdrożenia nowoczesnych technik produkcji leków, lecz także możliwość poprawy schematu podawania substancji leczniczej do chorego narządu, a także umożliwienie diagnostyki obrazowej niedostępnych tradycyjnymi metodami narządów. Naukowcy z niemieckiego Instytutu Inteligentnych Systemów im. Maxa Plancka w kooperacji z badaczami z Danii i Chin opracowali nanorobota mogącego poruszać się w gęstej tkance oka. Dzięki niemu możliwe staje się podawanie leków miejscowo, nie uszkadzając przy tym struktury narządu.

Z kolei zespół badawczy z Uniwersytetu Buffalo pracuje nad techniką obrazowania jelita cienkiego z wykorzystaniem nano-soku zawierającego cząsteczki barwników ftalocyjaninowych. Obrazowanie wykonuje się nieinwazyjnie, z pomocą światła lasera. Dotychczas dostępne metody badania tego narządu, takie jak enterografia czy USG, nie zapewniały odpowiedniej jakości wyniku.

Rozwojem nanotechnologii zajmą się również Polacy.

– W Polsce obecnie powstaje pierwsza jednostka specjalizująca się w nanonizacji substancji czynnych. Planujemy zaimplementować jedną z czterech technik nanonizacji, która będzie mogła być wykorzystywana w skali przemysłowej i będzie spełniała wszystkie standardy wymagane w branży farmaceutycznej – przekonuje Renata Pawlak-Morka.

Leki, w których ma być wykorzystywana nanotechnologia, cechować się będą przede wszystkim mniejszą liczbą działań niepożądanych i większą dostępnością biologiczną, niż ma to miejsce w przypadku leków otrzymywanych w oparciu o dostępne dotychczas technologie. Dopuszczone do użycia są już leki inteligentne stosowane w leczeniu cukrzycy. To leki inkretynowe w postaci gliptyn lub antagonistów receptora GLP-1, które działają wyłącznie wówczas, gdy u pacjenta występuje podwyższone stężenie glukozy. W Polsce wciąż nie są one refundowane.

Z punktu widzenia pacjenta główną korzyścią wynikającą z wdrożenia nanocząsteczek w opracowywaniu preparatów leczniczych będzie poprawa bezpieczeństwa leków. Nad takimi rozwiązaniami będą pracować polscy naukowcy w nowym laboratorium Gedeon Richter.

– Leki będą skuteczniejsze i bezpieczniejsze z uwagi na fakt, że możemy stosować niższe dawki substancji czynnych, zachowując tą samą skuteczność terapeutyczną leku. W związku z tym obniżymy liczbę działań niepożądanych przy tym samym efekcie terapeutycznym leku – zapewnia dyrektor rozwoju produktów w Gedeon Richter Polska.

Jak dodaje, rozwój tego typu technologii wymaga 4–5 lat pracy. Pierwsze wyniki prac laboratoryjnych mają jednak być znane już w przyszłym roku.

Według analityków z MarketsandMarkets światowy rynek nanotechnologii medycznej ma w przyszłym roku osiągnąć wartość 8,5 mld dol. Z kolei według PR Newswire do 2024 roku rynek nanotechnologii ogółem sięgnie wartości 125 mld dol.

Już dziś dzięki sztucznej inteligencji można szybko ocenić jakość produktów, znaleźć defekty. Aplikacje pozwalają zarządzać pszczelimi pasiekami, a w sporcie ułatwiają poszukiwanie zawodników na określone pozycje czy opracowanie założeń taktycznych i szkoleniowych. To jednak dopiero początek. Sztuczna inteligencja zastępuje człowieka przy powtarzalnych, automatycznych czynnościach. Wyzwaniem jest jednak stworzenie generalnej sztucznej inteligencji – systemu działającego podobnie jak człowiek, obdarzonego abstrakcyjnym myśleniem, potrafiącego symulować czy nawet obronić doktorat.

– Sztuczna inteligencja to tak naprawdę nie jest to, co ludzie w większości myślą – humanoidalny robot, który podpowiada nam, co mamy robić, bądź towarzyszy nam w codziennym życiu. Obecnie sztuczna inteligencja to zbiór metod korzystających z bibliotek programistycznych zapisany w formie kodu źródłowego i to jest praca, którą my, jako badacze, naukowcy, inżynierowie zajmujący się sztuczną inteligencją wykonujemy na co dzień. Piszemy kod i programujemy – tłumaczy w rozmowie z agencją Newseria Innowacje dr Tomasz Trzciński, adiunkt na Politechnice Warszawskiej, współwłaściciel firmy Tooploox.

Sztuczna inteligencja potrafi pisać już kody za programistów. Uzupełnia kody, a narzędzie opracowane przez Amerykanów – Bayou – potrafi nawet przekształcić podany mu szkielet programu w języku Java w pełen działający kod, wykorzystując przy tym sieć neuronową. Algorytmy sztucznej inteligencji uczą się podobnie jak człowiek – wyciągają wnioski i zapamiętują poprawne odpowiedzi. Ich działanie opiera się przede wszystkim na statystyce. Wciąż jednak rozwój sztucznej inteligencji przede wszystkim leży w rękach programistów, którzy tworzą rewolucjonizujące życie technologie.

– Na chwilę obecną sztuczna inteligencja występuje w życiu każdego z nas, bardzo często jej nie dostrzegamy. Podpowiada nam, jak ma wyglądać wiadomość, którą wysyłamy, pomaga nam zdiagnozować choroby, które mogą nas dotknąć, czy sczytuje numery rejestracyjne tablic samochodów, kiedy wjeżdżamy na parking do centrum handlowego – wymienia dr Tomasz Trzciński.

Roboty towarzyszą nam na każdym kroku – gdy przeglądamy strony w internecie, robimy transakcje w banku czy zamawiamy zakupy do domu. Sztuczna inteligencja to również autonomiczne samochody, które wiozą pasażerów bez kierowcy, a także asystenci głosowi umożliwiający rozmowę z telewizorem lub lodówką czy wirtualni doradcy, którzy kontaktują się z nami w sklepach internetowych.

– Wydaje mi się, że największym wyzwaniem, które aktualnie stoi przed sztuczną inteligencją, jest odpowiedź na pytanie: jak z tych poszczególnych metod, które już wiemy, jak funkcjonują, stworzyć tzw. generalną sztuczną inteligencję, czyli system, który będzie działał podobnie jak człowiek. Będzie mógł wykonywać działania typowo uznawane za ludzkie, czyli wyobrażanie sobie rzeczy abstrakcyjnych, symulowanie, kłamanie czy np. obrona doktoratu na Politechnice Warszawskiej – ocenia ekspert.

Dzięki rozwojowi technologii sztuczna inteligencja coraz szerzej uczestniczy w naszym życiu. Do 2040 roku jej inteligencja może dorównać ludzkim możliwościom. Już kilka lat temu komputer Deep Blue (IBM) pokonał mistrza szachów, a komputer Watson (IBM) wygrał telewizyjny quiz Jeopardy. Nie tak dawno zaś oprogramowanie AlphaGo pokonało w Go, czyli w wymagającej grze planszowej wymyślonej w Chinach ponad 2,5 tys. lat temu, wielokrotnego mistrza świata, co wielokrotnie wcześniej się nie udawało. To oznacza, że sztuczna inteligencja zyskuje coraz większe możliwości.

Opracowany w Belgii algorytm potrafi już przewidzieć, czy dany film ma szansę okazać się kasowym hitem. Naukowcy z Oxfordu prognozują, że już nawet w 2024 roku przestaną być potrzebni tłumacze, zaś w połowie wieku roboty będą samodzielnie tworzyć powieści i operować ludzi. W tworzeniu produktów opartych o najnowsze technologie pomaga firmom Tooploox, polski start-up, który według Deloitte znajduje się w czołówce najszybciej rozwijających się firm technologicznych Europy Środkowo-Wschodniej.

– W Tooploox zajmujemy się dostarczaniem analiz punktów 3D dla samochodów autonomicznych, współpracujemy z inteligentnymi urządzeniami do kuchni, takimi jak kuchenki mikrofalowe czy piece. Pracujemy również z firmami zajmującymi się dystrybucją contentu w mediach społecznościowych i analizujemy np. trendy popularności różnych postów. Prowadzimy również współpracę z dziedziny healthcare z firmą, która zajmuje się tworzeniem rozwiązań pomagających przy powrocie do zdrowia po udarze, przy wykorzystaniu rozszerzonej rzeczywistości i sztucznej inteligencji – wymienia dr Tomasz Trzciński.

Według firmy badawczej Markets Research Engine, globalny rynek sztucznej inteligencji ma do 2024 r. osiągnąć wartość 191 mld dol. W najbliższych latach ma się rozwijać w tempie 37 proc.

Spółka Triggo na tegorocznej edycji Kongresu 590 zaprezentowała pierwszy egzemplarz wersji przedprodukcyjnej (PB3) pojazdu elektrycznego, dedykowanego rynkom car sharing. W pełni funkcjonalny i jeżdżący model stanowi punkt wyjścia do produkcji serii pilotażowej. Pozytywny odbiór wśród uczestników Kongresu wskazuje na zainteresowanie licznych gremiów biznesowych rozwojem rynku elektromobilności w Polsce. Wpisujące się zarówno w krajowe, jak i globalne trendy Triggo jest jednym z niewielu w pełni polskich pojazdów bliskich komercjalizacji. Poza otoczeniem rynkowym projektowi sprzyja innowacyjność w skali światowej, chroniona patentami w Europie, Azji i Ameryce Północnej.

Kongres 590 w Jasionce k. Rzeszowa to jedno z najbardziej istotnych wydarzeń ekonomicznych w Polsce, miejsce spotkań przedstawicieli biznesu, nauki, polityki i legislacji. Wydarzenie objęte jest honorowanym patronatem władz państwowych. Ponadto spółka od dzisiaj tj. 16 do 18 listopada przedstawia pojazd na targach branżowych Warsaw Motor Show, które odbywają w Nadarzynie k. Warszawy. Unikatowe połączenie zalet skutera i samochodu, sterowanie cyfrowe drive by wire, niska masa własna, zunifikowany system baterii, czy kompaktowe wymiary to czynniki mogące przyciągać uwagę fanów motoryzacji.

– Z dumą prezentujemy publicznie pojazd Triggo będący efektem naszej wieloletniej pracy. Duże zainteresowanie uczestników Kongresu wskazuje na słuszność obranej przez nas ścieżki rozwoju. Obecnie prezentowany model wypełnia wszystkie założenia projektowe i stanowi w pełni sprawną i mobilną wersję, będącą punktem wyjścia do produkcji serii pilotażowej. Zamówiona już partia 9 pojazdów będzie podstawą do dalszych testów, także w warunkach miejskich, Będziemy je intensywnie prowadzić w 2019 roku, być może z partnerami z ważnego dla nas rynku car sharing – mówi Rafał Budweil, Prezes Zarządu i Założyciel Triggo S.A.

Najważniejszą cechą technologii pojazdu jest zmienna geometria podwozia, dzięki której kierowca może poruszać się w dwóch trybach: drogowym dla wysokich prędkości i manewrowym, w którym pojazd zajmuje tylko tyle miejsca, co jednoślad, ułatwiając manewrowanie w intensywnym ruchu miejskim i znalezienie miejsca do parkowania. Pojazd posiada przy tym w pełni zamkniętą dwuosobową kabinę pasażerską. Konstrukcja jest chroniona globalnymi patentami obejmującymi kraje Europy, Azji i Ameryki Północnej, których o całkowitą populacje stanowi 2,4 mld mieszkańców.

Zespół konstruktorów spółki w trakcie prac zaimplementował wszystkie założenia projektowe, obejmujące przede wszystkim rewolucyjny układ zawieszenia o zmiennej geometrii, jak również strukturę nośną pojazdu, przednie i tylne zawieszenie, cyfrowe układy sterowania. Projekt techniczny nadwozia Triggo powstał przy współpracy z wiodącym dostawcą usług projektowych dla globalnej branży automotive. Prace nad prototypem zostały wsparte przez Narodowe Centrum Badań i Rozwoju dofinansowaniem z Funduszy Europejskich.

– Z uwagą śledzimy globalne trendy i prognozy w zakresie wzrostu zainteresowania użytkowników pojazdami elektrycznymi. To w połączeniu z zyskującym na popularności modelu car sharing wpisującym się w ekonomię współdzielenia, buduje potencjał komercyjny Triggo – dodaje Rafał Budweil.

Według analityków Deloitte, w 2040 roku na świecie 50 proc. samochodów osobowych będzie dysponować napędem elektrycznym (w 2030 roku użytkowanych będzie 56 do 160 mln aut z takim napędem). Według Nich na wzrost popularności segmentu będą miały wpływ spadające ceny przy rosnących parametrach technicznych, jak zasięg i połączenie nieszablonowego designu z innowacyjnymi technologiami.

Z kolei według ekspertów Keralla Research, w ciągu najbliższej dekady liczba użytkowników systemów typu car sharing może wzrosnąć kilkukrotnie do ponad 35 mln osób, a flota pojazdów – do przeszło 400 tys. szt. (wobec ok. 100 tys. obecnie). Oprócz aspektu rynkowego, Istotnym punktem wsparcia jest również otoczenie legislacyjne w Polsce (m.in. ustawy o innowacyjności i elektromobilności itd.).

Największe wyzwania dla rozwoju branży prawniczej stanowią ograniczenia budżetowe oraz brak technologii usprawniającej pracę – wynika z raportu kancelarii PwC Legal „Nowe technologie w pracy prawników i transformacje działów prawnych”. 24% badanych organizacji dostrzega potrzebę większych inwestycji w procesy i technologie prawne w ciągu najbliższego roku, ale tylko 3% posiada na to oddzielny budżet.

56% respondentów badania PwC Legal wskazuje, że budżet stanowi jedną z największych blokad w zwiększaniu efektywności pracy departamentu prawnego. Badani wyjaśniali, że problem ten w szczególności dotyczy wydatków na narzędzia do pracy, które są specyficzne dla obsługi funkcji prawnej (w odróżnieniu od narzędzi standardowo wykorzystywanych w organizacji).

Dodatkowo, 40% badanych wskazuje, że rozwiązania technologiczne, do których mają dostęp nie zaspokajają potrzeb wynikających ze specyfiki pracy prawnika, a problem ten dotyczy zarówno sfery merytorycznej (związanej z systemem prawnym), jak i barier transgranicznych (związanych z cechami charakterystycznymi dla polskich organizacji). Najczęściej wykorzystywane technologie w polskich działach prawnych to: scentralizowany system archiwizacji dokumentów (26%), system do zarządzania sprawami i sporami (18%) oraz narzędzia do organizacji pracy i komunikacji (17%).

Badani przez nas dyrektorzy działów prawnych powszechnie wskazywali na potrzebę inwestycji w technologie prawne, które mają za zadanie usprawnić sposób pracy prawników. Nie jest to jednak możliwe bez odpowiednio wysokich środków finansowych. Aby usprawnić pracę działów prawnych ich budżety powinny ulec kilkukrotnemu zwiększeniu. Biorąc pod uwagę to wyzwanie, aktualnym pozostaje pytanie, czy trend związany z outsourcingiem części procesów prawnych do zewnętrznych kancelarii nie zwiększy swojej skali w kolejnych latach.

Cezary Żelaźnicki, radca prawny, partner zarządzający kancelarią PwC Legal

Z raportu PwC Legal wynika, że 61% badanych zleca część procesów, za które odpowiedzialny jest departament prawny podmiotom zewnętrznym, to znaczy dokonuje outsourcingu do kancelarii prawnej lub alternatywnego dostawcy usług prawniczych (legal proces outsourcing „LPO”). Obszary wsparcia najczęściej podlegające outsourcingowi to m.in.: transakcje, ochrona danych, spory, prawo konkurencji i podatki.

Priorytety działów prawnych

Dyrektorzy działów prawnych, którzy wzięli udział w badaniu PwC Legal, wskazali na 3 obszary jako priorytetowe dla ich działów prawnych w najbliższym roku:

Digitalizacja i wprowadzenie nowych technologii

Ochrona danych osobowych (RODO)

Compliance

Stosowanie nowych technologii jest kluczowe w procesie wdrażania zmieniających się regulacji, w szczególności regulacji sektorowych. Najlepszym i najświeższym przykładem jest tutaj RODO, gdzie znajomość systemów i technologii była niezbędna do identyfikacji procesów, w trakcie których dochodzi do przetwarzania danych osobowych. Dodatkowo, wdrożenie nowej regulacji wymagało zrozumienia biznesu klientów – nierzadko opartego o nowe technologie.

Zjawisko przenikania się prawa i technologii jest także widoczne w związku z rosnącą presją regulacyjną towarzyszącą wielu sektorom, w szczególności sektorowi finansowemu, i to zarówno w zakresie działalności tradycyjnej, jak i innowacji. Poprzez nowe regulacje ustawodawcy dążą m.in. do stworzenia ram prawnych dla wykorzystywania technologii przy świadczeniu usług na rynku finansowym.

W dobie postępującej digitalizacji prawo powinno być technologicznie neutralne i pozostawać stabilne mimo wielu zmian. Warto podkreślić, że prawo nie reguluje samej technologii, a skupia się raczej na wynikających z niej zjawiskach oraz podmiotach, które z niej korzystają. Jednymi z wyzwań, z którymi przyjdzie się zmierzyć prawnikom w najbliższym czasie są takie zagadnienia jak np. odpowiedzialność karna i cywilna za działanie sztucznej inteligencji czy szkody wyrządzone przez autonomiczne pojazdy, czy też ważność czynności prawnych realizowanych przy wykorzystaniu samouczących się algorytmów. – Beata Kiedrowicz, partner w kancelarii PwC Legal

Wśród istotnych czynników ograniczających wykorzystanie narzędzi IT w pracy prawników respondenci wskazywali: brak narzędzi „szytych na miarę” dla danej organizacji, bariery językowe i bariery mentalne, czyli niechęć prawników do zmian i uczenia się nowych rozwiązań.

O badaniu Legal Tech

W analizie rynku polskiego przedstawiono wyniki badania „Legal Tech. Transformacja działów prawnych przedsiębiorstw”, przeprowadzonego przez PwC Legal w Polsce wśród dyrektorów działów prawnych przedsiębiorstw w okresie kwiecień – sierpień 2018 r. W badaniu wzięło udział 60 respondentów.

Ostatnie tygodnie przyniosły szereg dobrych wiadomości na temat polskich finansów publicznych. Agencja Standard & Poor’s podniosła ocenę wiarygodności kredytowej Polski z BBB+ do A-. Kilka dni później GUS opublikował zaktualizowany szacunek deficytu i długu sektora instytucji rządowych oraz samorządowych, mierzony zgodnie z metodyką europejską. Wynika z niego, że deficyt sektora finansów publicznych w 2017 r. wyniósł 1,4% PKB. To o 0,3 pkt proc. mniej niż wynikało z pierwotnych szacunków. Wynik osiągnięty w ubiegłym roku był najlepszy od czasu transformacji polskiej gospodarki.

Poprawę wyniku sektora finansów publicznych zawdzięczamy wzrostowi dochodów w relacji do PKB (z 38,9% do 39,7%) przy jednoczesnym utrzymaniu stałej proporcji wydatków na poziomie 41,1% PKB. Poprzednio w szczycie koniunktury gospodarczej udawało się zredukować deficyt fiskalny do poziomu 2,2% (w 1999 r.) i 1,9% PKB (w 2007 r.).

„Poprawa oceny wiarygodności kredytowej Polski w aktualnych warunkach nie budzi dużego zaskoczenia. Mimo znacznego wzrostu wydatków o charakterze socjalnym, równolegle zwiększyły się możliwości finansowe sektora publicznego. Najbardziej ewidentnym tego przykładem jest wzrost dochodów z VAT, które tylko w ciągu jednego roku zwiększyły się w relacji do PKB o 1,1 pkt proc., do 7,9%. Poza wzrostem dochodów podatkowych, do powstania znacznej przestrzeni fiskalnej przyczynił się również spadek o 0,5% PKB w ciągu ostatnich dwóch lat wydatków z tytułu obsługi długu publicznego oraz dotacji do systemu ubezpieczeń społecznych. Na poziom ratingu kredytowego wpływa ponadto generalna równowaga makroekonomiczna polskiej gospodarki. Bilans płatniczy i saldo handlowe są względnie zrównoważone, pozostałe sektory instytucjonalne nie są nadmiernie zadłużone, a wzrost gospodarczy pozostaje solidny”– mówi Łukasz Kozłowski, główny ekonomista Federacji Przedsiębiorców Polskich, ekspert Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

Cztery panele dyskusyjne, trzy wystąpienia, trzydziestu prelegentów oraz czternastu nagrodzonych laureatów prestiżowych statuetek. Tak w skrócie wyglądała VII edycja konferencji „Top Industry Summit”, która odbyła się 7 listopada w warszawskim hotelu The Westin. Zwieńczeniem wydarzenia była uroczysta gala rozdania „Diamentów Top Industry”.

Gościem Honorowym konferencji był Jerzy Kwieciński, Minister Inwestycji i Rozwoju, który w swoim wystąpieniu inaugurującym mówił o konieczności rozwoju ekosystemu dla innowacji i start-upów. Minister podkreślił również, że Polska jest najszybciej rozwijającą się gospodarką w Unii Europejskiej spośród dużych gospodarek. Na szczególne wyróżnienie w tym kontekście zasługuje branża motoryzacyjna i właśnie w elektromobilności oraz produkcji części do pojazdów elektrycznych powinniśmy upatrywać swojej szansy.

Następnie przyszedł czas na wystąpienia zaproszonych prelegentów, które podzielone zostały na 4 panele dyskusyjne. Głównym tematem pierwszego panelu był przemysł w dobie robotyki i automatyki. Podsumowaniem dyskusji był zgodny wniosek panelistów, iż kluczowe jest wpisywanie się i nadążanie za postępującą rewolucją 4.0, aby przedsiębiorstwa nie straciły pozycji konkurencyjnej.

Drugi panel skupił się na kwestiach dotyczących cyberbezpieczeństwa w erze AI, Big Data oraz Machine learning. Rozmawiano przede wszystkim o praktycznym wymiarze zastosowania nowych technologii, który objawia się poprzez m.in. inteligentne ogrzewanie budynków bazujące na tym czy ktoś przebywa w pomieszczeniu, zaawansowanym analizowaniu zachowań klienta podczas zakupów, czy rosnącego zastosowania dronów w przedsiębiorstwach.

Współczesna wizja mobilności i przyszłość branży motoryzacyjnej były głównymi tematami trzeciego panelu dyskusyjnego. Prelegenci podkreślali, że niezwykle istotne jest zachowanie balansu pomiędzy rozwijaniem ekotransportu a zabezpieczeniem łańcucha dostaw i rynku pracy, na którym coraz bardziej brakuje wykwalifikowanych pracowników. Dyskutanci podjęli również temat elektromobilności i napędów wodorowych.

Ostatni panel poświęcony był efektywności sektora gazowego i energetycznego w dobie czwartej rewolucji przemysłowej. Dyskutowano przede wszystkim o przyszłości i trendach panujących na rynku. Ważnym tematem były też sposoby finansowania inwestycji. Do tego zagadnienia odniósł się Pan Adam Burda, Dyrektor Departamentu Klienta Strategicznego-Energetyka, Paliwa i Nowe Technologie, PKO Bank Polski, który stwierdził, że coraz trudniej jest uzyskać finansowanie z banków na duże inwestycje energetyczne, czego przyczyną są m.in. ceny surowców kształtowane globalnie.

Punktem kulminacyjnym wydarzenia była wieczorna gala rozdania „Diamentów Top Industry”. Podczas ceremonii uhonorowane zostały najbardziej wyróżniające się spółki, projekty, produkty i osobowości w całej branży. W tym roku rozdano 10 diamentów i 4 wyróżnienia w 10 kategoriach!

LAUREACI „DIAMENTÓW TOP INDUSTRY”:

INWESTYCJA ROKU: Toyota Motor Poland – otwarcie nowej linii produkcyjnej w fabryce w Wałbrzychu, wyróżnienie – Enea S.A. – otwarcie nowego bloku energetycznego w Elektrowni Kozienice. PRODUKT ROKU: Fibrain – światłowód BDC-DX, wyróżnienie – Xerox Polska – asystent głosowy Gabi. OSOBOWOŚĆ ROKU: Dr Irena Eris – założycielka i współwłaścicielka, Laboratorium Kosmetycznego Dr Irena Eris, wyróżnienie – Katarzyna Byczkowska – Dyrektor Zarządzająca, BASF Polska. PODMIOT FINANSUJĄCY ROKU: Bank Gospodarstwa Krajowego. DORADCA ROKU: Sołtysiński Kawecki & Szlęzak. MECENAS START – UPU: Orange Polska S.A. SPÓŁKA ROKU: Wielton S.A. LIDER TECHNOLOGII: Synthos S.A. PARTNER PRZEMYSŁOWY ROKU: NASK Państwowy Instytut Badawczy. GLOBALNA MARKA ROKU: CCC S.A., wyróżnienie – OSHEE Polska.

Rynek fintechów jest w Polsce tak rozwinięty, a firm tak dużo, że muszą się one skupić już nie tylko na świetnie działającym produkcie, ale też na tym, jak trafić do klientów i zdobyć ich masowe zaufanie. – Coraz skuteczniejsza staje się współpraca z bankami i innymi instytucjami finansowymi – powiedział Michał Pawlik, prezes SMEO, podczas FinTech Digital Congress.

Michał Pawlik, prezes SMEO, podczas FinTech Digital Congress

W Europie Środkowo-Wschodniej wartość rynku fintech szacowana jest na 2,2 mld euro (Deloitte, 2016). Polski system bankowy stawiany jest za wzór innowacji na skalę globalną – wystarczy spojrzeć na rozwój takich innowacyjnych usług jak płatności natychmiastowe czy BLIK, który powstał z inicjatywy sześciu polskich banków. – W dorosłe życie wchodzą osoby, które od urodzenia funkcjonują w świecie internetu i innego świata niejednokrotnie nie są sobie w stanie wyobrazić. 10 milionów klientów banków aktywnie używa tzw. bankowości mobilnej. Według informacji banków prawie 3 miliony z nich to tzw. użytkownicy „mobile only”, którzy z bankowości elektronicznej korzystają tylko za pośrednictwem telefonu – mówi Dariusz Mazurkiewicz, prezes Polskiego Standardu Płatności, operatora BLIKA. Polskie fintechy szukają więc sprzymierzeńców wśród tradycyjnych instytucji finansowych. Zresztą, według specjalistów, właśnie współpraca banków z wyspecjalizowanymi firmami technologicznymi jest jednym z powodów wysokiej pozycji Polski w regionie.

W czasie ostatniej 5. edycji FinTech Digital Congress, która odbyła się 13-14 listopada w Warszawie, niemal 600 przedstawicieli polskiej i europejskiej branży fintech dzieliło się swoimi doświadczeniami, sukcesami i najnowszymi trendami.

Jak współpracować z instytucjami finansowymi?

O trzech modelach współpracy z bankami (i nie tylko) opowiedział podczas prezentacji „The Future of Fintech companies dedicated to SME Clients” Michał Pawlik, prezes SMEO, firmy fintechowej oferującej usługi faktoringu online.

Cross selling

To najprostsza forma współpracy. Partner biznesowy proponuje kolejne usługi (w tym wypadku faktoringowe) z pełnym brandingiem oferującej je instytucji (SMEO). Dzięki dokładnemu podążaniu za drogą zakupową klienta (od mailingu czy esemesa, poprzez landing page, aż do usługi), faktor wie, jaka prowizja należy się partnerowi.

White label

Ta usługa bardzo dobrze przyjęła się w szczególności w sektorze mikro i małych przedsiębiorców, którzy docenili prostotę i szybkość jej uruchomienia. Usługa jest „ukryta” w ofercie innego przedsiębiorstwa – np. banku. Te mogą, dzięki „zewnętrznej” firmie technologicznej, ograniczać dotychczasowe koszty obsługi, równocześnie poprawiając doświadczenia klientów. Dodają nową funkcjonalność, w którą nie inwestują ani swoich pieniędzy, ani zasobów, ale otrzymują procent od sprzedaży.

– Niewiele osób wie, że w Polsce „white labele” dobrze funkcjonują w branży pożyczkowej – powiedział Pawlik. – Natomiast w przypadku faktoringu w bankach, z którymi współpracujemy, faktoring oferowany jest jako produkt długoterminowy i relacyjny, przez co buduje on zaangażowanie i lojalność klientów banków. Dla banków jest to szczególnie ważne – podkreśla.

Integracja (co-branding)

Jest to model znajdujący się gdzieś pomiędzy cross sellingiem i white label. To wspólny produkt pod marką partnera biznesowego oraz fintechu. Pozwala wykorzystać zaufanie do partnera, ale też buduje rozpoznawalność fintechu. – W przypadku faktoringu integracja pozwala przeprowadzić cały proces wnioskowania o finansowanie (udzielanie limitu faktoringowego) oraz finansowania faktur w programie, na stronie www, aplikacji czy serwisie internetowym partnera – wytłumaczył Pawlik.

Edukacja, edukacja, edukacja…

„Aby efektywnie wykorzystać potencjał szybko rozwijającego się rynku, trzeba edukować swoich pracowników tak, aby nie bali się automatyzacji, digitalizacji i robotyzacji, a następnie wprowadzać nowoczesne rozwiązania do praktyk biznesowych. Firma, która otworzy się na zmiany będzie musiała również przeformułować swoją kulturę organizacji, dostosowując ją do nowych zasad” – uznali organizatorzy FinTech & InsurTech Digital Congress, którzy zdecydowali się zaproponować uczestnikom praktyczne panele dyskusyjne.

Profesor Krzysztof Jajuga – ekonomista związany z Uniwersytetem Ekonomicznym we Wrocławiu – poprowadził rozmowę „Efektywność studiów w kontekście rewolucji technologicznej”. Wśród panelistów znaleźli się prof. Katarzyna Śledziewska z DELab (Uniwersytet Warszawski), Martin Zalewski z „The Mindful Eye” i Michał Pawlik ze SMEO. Profesor Śledziewska zwracała uwagę na problem związany z rozdźwiekiem pomiędzy systemem edukacji a przygotowaniem do pracy w środowisku biznesowym: – Jesteśmy rozliczani z zupełnie innych rzeczy – wykładów i publikacji naukowych, których niekiedy nikt nie jest potem w stanie przeczytać, łącznie z autorami – mówiła.

– Dobra sytuacja makroekonomiczna zmusza biznes do współpracy z uczelniami, by dotrzeć do potencjalnych pracowników na jak najwcześniejszym etapie – powiedział Pawlik.

Projekt nowej Ordynacji podatkowej z dnia 4 lipca 2018 r. zmienia istotnie zasady ogólne prawa podatkowego, w tym głównie zasady prowadzenia postępowania podatkowego, jak również wprowadza nową instytucję „zobowiązanego”, którym będzie zazwyczaj podatnik w owym postępowaniu. Wśród istotnych zmian wymienić można m.in. wprowadzenie zasad, zgodnie z którymi niedające się usunąć wątpliwości co do treści przepisów prawa podatkowego oraz stanu faktycznego rozstrzyga się na korzyść zobowiązanego. Można by od razu przyklasnąć fiskusowi światłych rozwiązań, gdyby nie pewne wyjątki od tych zasad. Czy nowe zasady to faktycznie rewolucja, czy zwykłe mydlenie podatnikom oczu?

Wątpliwości co do prawa

Robert Nogacki, Kancelaria Prawna Skarbiec

Nowy przepis w tym zakresie znajduje się w art. 18 projektu Ordynacji podatkowej. Zgodnie z nim niedające się usunąć wątpliwości co do treści przepisów prawa podatkowego rozstrzyga się na korzyść zobowiązanego. Przepis ten to nic innego jak przepisana treść obecnego art. 2a tej ustawy. Jak w praktyce wygląda zastosowanie tego przepisu przez organy podatkowe od czasu jego wprowadzenia w życie w styczniu 2016 r., wie każdy, kto próbował chociażby powołać się na niego we wniosku o wydanie interpretacji podatkowej. Statystyki w tym zakresie są bezlitosne – ta zasada nie istnieje w praktyce. Powód jest jeden – organ podatkowy nigdy nie ma wątpliwości w sprawie przepisów prawa podatkowego mających zastosowanie w danej sprawie podatkowej. Jest przepis i jest jego ewentualna interpretacja, oczywiście urzędowa, profiskalna. Zatem niby jest zmiana na lepsze, ale czy w praktyce ktokolwiek będzie mógł się na złamanie tej zasady przez organ podatkowy powołać? Wydaje się raczej przesądzone, że podatnicy mogą pisać do organów o naruszeniu tej zasady, ale chyba wiadomo z jakim skutkiem.

Wątpliwości co do stanu faktycznego

Tutaj mamy do czynienia z prawdziwym novum. Otóż w art. 23 § 2 projektu ustawy można przeczytać, że jeżeli po przeprowadzeniu postępowania dowodowego w sprawie pozostają niedające się usunąć wątpliwości co do stanu faktycznego, rozstrzyga się je na korzyść zobowiązanego. Jednakże jest jedno „ale”. Przepisu tego, w myśl art. 23 § 3 projektu ustawy, nie stosuje się, jeżeli przepisy odrębne wymagają od strony wykazania określonych faktów. Pojawiają się co najmniej dwa podstawowe pytania: czy oby na pewno organy podatkowe nie pójdą w interpretacji tej zasady dokładnie tak, jak robią na co dzień w sytuacji wątpliwości co do stanu prawnego i czy nie będzie przypadkiem tak, że realizując inną zasadę postępowania, tj. podejmowania działań niezbędnych dla dokładnego wyjaśnienia stanu faktycznego, organy podatkowe zrealizują w praktyce tylko te dowody w sprawie, które same uznają za wystarczające, zaś zgłoszone przez podatnika inne dowody uznają za zbędne? Wydaje się, że znów organy podatkowe będą górą, gdyż zapewne nie raz stwierdzą z przekonaniem, że żadnych niedających się usunąć wątpliwości przecież nie ma. Jakby tego było mało, organy otrzymały wsparcie w postaci owego odstępstwa od tej zasady, o którym mowa w art. 23 § 3 projektu ustawy. W tym przypadku ta zgoła wspaniałomyślna zasada zostaje wyłączona w ogóle z uwagi na to, że przepis odrębny nakaże podatnikowi wykazanie, czyli w praktyce udowodnienie, określonych faktów, co oznacza, że jeżeli podatnik nie dowiedzie swych racji, to nie będzie miał o czym z organem dyskutować, gdyż wówczas nie można powołać się na klauzulę wątpliwości. Można zaryzykować nawet tezę, że w tym zakresie wyjątek będzie stanowił zasadę, gdyż powyższy przepis przerzuca niejako obowiązek dowodowy na podatnika, na czym skorzystają najczęściej tylko organy.

Światełko w tunelu

Zaproponowane zmiany należy przyjąć z entuzjazmem. Pragmatyzm nakazuje jednak poczekać na ostateczny kształt nowych przepisów. Wszak podatnicy już nie raz przekonali się, jak przewrotnie organy podatkowe podchodzą do interpretacji (zdawałoby się oczywistych) przepisów postępowania. Od podatników zależeć będzie jednak to, czy zostaną one tylko na papierze, czy może będą z premedytacją wykorzystywane przez organ przeciwko nim. Wydaje się także, że już teraz można by spróbować powołać się na owe zasady w obecnie prowadzonych sprawach podatkowych, naturalnie w ograniczonym zakresie, albowiem ustawodawca przez samo stworzenie projektu zmian Ordynacji podatkowej i zawarcie w nim nowych zasad najwyraźniej dał wyraz temu, że istnieją pewne luki prawne, które przez owe zmiany chce teraz wypełnić. Co za tym idzie, przekazał swe intencje, które tylko z uwagi na długi proces legislacyjny muszą nieco poczekać, zanim oficjalnie wejdą w życie. Dlatego warto zaczerpnąć porady prawnej u profesjonalnego prawnika i poważnie zastanowić się nad powierzeniem swych spraw podatkowych właściwemu ekspertowi.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Analitycy i obserwatorzy rynku nieruchomości wieszczą koniec boomu mieszkaniowego. Notowania deweloperów na warszawskiej giełdzie spadają – WIG nieruchomości stracił 10 proc. od początku roku. Rok 2018 nie jest tak udany jak rekordowy 2017, ale czy na pewno deweloperzy mają się czym martwić?

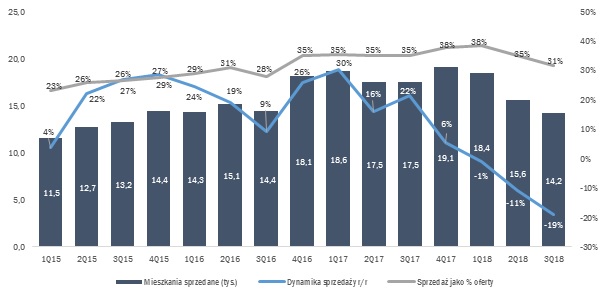

Dane za 3Q18 potwierdzają wyhamowywanie rynku. Trzeci kwartał z rzędu obserwujemy spadek sprzedaży nowych mieszkań – według raportu REAS na sześciu głównych rynkach (Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź) sprzedano w 3Q18 jedynie 14,2 tys. mieszkań, czyli o 19 proc. mniej niż w 3Q17, a od początku roku 48,2 tys. mieszkań czyli o 10 proc. mniej niż w analogicznym okresie roku ubiegłego.

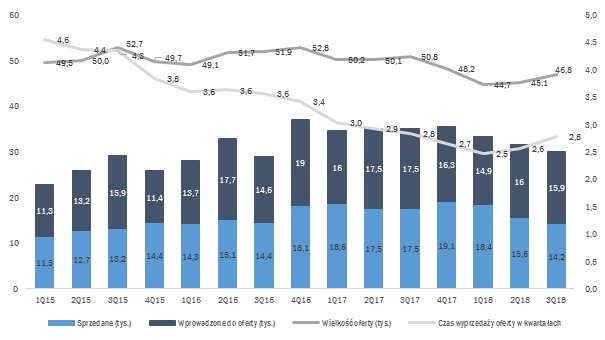

Powodów takiego stanu rzeczy należy jednak szukać bardziej po stronie podażowej niż popytowej, ponieważ chętnych na kupno mieszkań wciąż nie brakuje i to pomimo rosnących cen. Warto zwrócić uwagę, że w 2018 r. spadała nie tylko sprzedaż, ale również liczba mieszkań w ofercie. Na koniec 3Q18 oferta na 6 głównych rynkach wynosiła 46,8 tys. mieszkań, czyli o 4 tys. mniej niż na koniec 3Q17 (-8 proc.) i była najniższa od pierwszego kwartału 2014 r. (patrz. Wykres 2).

Wykres 1

Źródło: REAS, obliczenia własne.

Powyższy wykres pokazuje, że sprzedaż deweloperów rzeczywiście spada w liczbach bezwzględnych, ale gdyby spojrzeć na sprzedaż w relacji do oferty (na początek kwartału), to jest ona bardziej stabilna. Ewidentnie okres od połowy 2016 r. do końca 2017 r. był okresem największej hossy dla deweloperów mieszkaniowych, a rok 2018 przyniósł spowolnienie, jednak nie powinniśmy mówić o kryzysie rynku nieruchomości.

Przy typowym scenariuszu końca hossy i początku dekoniunktury następuje rozminięcie krzywych popytu i podaży. Popyt spada wyhamowany zbyt wysokimi cenami mieszkań i/lub rosnącymi stopami procentowymi, czyli wyższymi kosztami kredytu hipotecznego. W tym samym czasie inwestycje rozpoczęte 2-3 lata wcześniej powodują, że rozpędzona podaż jeszcze cały czas rośnie. Inwestycje, pod które deweloperzy byli gotowi kupować grunty drożej i ponosić wyższe koszty robocizny, spodziewając się, że stale rosnące ceny mieszkań zrekompensują im wyższe koszty. W momencie kiedy nadpodaż mieszkań trafia na rynek i nie znajduje chętnych kupców następuje załamanie poziomu cen mieszkań, a uszczuplone przychody nie są w stanie pokryć poniesionych wcześniej kosztów. Obecne wyhamowanie sprzedaży nie spełnia warunków takiego scenariusza.

Tabela1

Marża brutto ze sprzedaży

2015

2016

2017

1H18

Archicom

31,0%

27,0%

27,1%

26,1%

Atal

27,7%

27,0%

28,6%

28,2%

Dom Development

22,6%

23,5%

27,5%

28,0%

J.W. Construction

21,2%

24,5%

26,0%

-8,8%

LC Corp

26,1%

26,0%

28,8%

34,6%

Lokum Deweloper

35,1%

31,9%

39,9%

33,4%

Marvipol Development

20,2%

16,3%

20,5%

25,1%

Polnord

-15,5%

30,8%

12,5%

4,9%

Robyg

16,0%

22,5%

26,5%

29,6%

Ronson

18,2%

19,3%

14,2%

16,2%

Vantage Development

22,9%

17,7%

18,0%

22,1%

Średnia arytmetyczna

20,5%

24,2%

24,5%

21,8%

Średnia cena m2*

6 403

6 573

6 746

7 045

*średnie ceny transakcyjne dla Warszawy, Wrocławia, Krakowa, Łodzi, Poznania, Gdańska i Gdyni. Źródło: sprawozdania finansowe Spółek, NBP, obliczenia własne

Owszem, dynamicznie rosną zarówno ceny gruntów jak i koszty budowy. Wydaje się jednak, że deweloperzy nie chcą powielać błędów z przeszłości jak np. w 2008 czy w 2012 roku, kiedy nadpodaż mieszkań doprowadziła do załamania cen i kryzysu na rynku. Dlatego firmy starają się kontrolować wielkość podaży, aby utrzymać odpowiednie marże i rentowność – dzięki temu wyższe koszty są skuteczniej przerzucane na klientów. Nauczeni poprzednimi załamaniami bardziej rozsądnie dostosowują oferty, uważniej kupują grunty i nie „gonią” za rekordowymi wolumenami. Lepiej sprzedawać wolniej, ale po wyższych cenach. Liczba nowych mieszkań wprowadzanych do oferty odpowiada mniej więcej poziomom sprzedaży – oferta jest uzupełniana, a nie powiększana – w latach 2015-2017 oscylowała w okolicy 50 tys. na sześciu głównych rynkach, a w 2018 r. została odpowiednio zredukowana.

Wykres 2.

Dane dla 6 rynków (Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź) Źródło: REAS, obliczenia własne.

Źródło: REAS, obliczenia własne.

Przy obecnym rynku deweloperzy potrzebują niecałych trzech kwartałów, aby wyprzedać swoją ofertę. Potwierdza to, że chętnych na nabycie mieszkań nie brakuje. Popyt wciąż jest wysoki pomimo rosnących cen, głównie dzięki niskim kosztom kredytów hipotecznych. Dopóki NBP będzie utrzymywał je na obecnym poziomie nie należy spodziewać się gwałtownego spadku popytu. Według ostatnich komentarzy podwyżki stóp mogą nastąpić nawet dopiero w 2020 r., a nie w 2019 r. jak wcześniej przewidywano.

Jeżeli nie dojdzie do jakichś nieprzewidzianych zdarzeń, takich jak drastyczne zmiany prawne, raczej nie powinno dojść do nagłego załamania na miarę tego w 2008 r. Okres największej hossy mamy najprawdopodobniej za sobą, ale przejście z fazy boomu do fazy równowagi rynkowej następuje łagodnie. Raczej nie należy się spodziewać skokowego spadku cen mieszkań, a wyhamowania tempa ich wzrostu i stabilizacji.

Wojciech Bartosik, analityk, Michael/Ström Dom Maklerski

Jeszcze wczoraj rynek walutowy był pogrążony w letargu. Dziś od początku dnia istotnie traci jednak jedna z głównych walut świata.

Polska waluta w ostatnim czasie nie była poddawana istotnym wahaniom. Wczorajsze dane gospodarcze zaskoczyły in plus – dynamika wzrostu PKB kraju w III kwartale wyniosła 5,1% wobec oczekiwanego poziomu 4,7%. Jest to różnica diametralna, która sugeruje, że Polska jest bardziej odpornym gospodarczo krajem, niż zakładali ekonomiści i – przynajmniej do tej pory – radzi sobie bardzo dobrze, pomimo spowolnienia w krajach strefy euro. Nie znamy jeszcze niestety szczegółowych danych o strukturze wzrostu, aby móc określić co stało za różnicą względem oczekiwań. Na dane przyjdzie nam poczekać do końca miesiąca.

Stabilizacja złotego nie oznacza jednak, że sytuacja na rynku walutowym jest spokojna. Czwartek rozpoczęliśmy od gwałtownej wyprzedaży brytyjskiej waluty, która w momencie pisania traci około 1,5% w relacji do głównych walut i złotego.

Wczoraj wieczorem wydawało się, że sytuacja w Wielkiej Brytanii jest opanowana – informacje agencji prasowych sugerowały, że większość członków gabinetu premier May zaakceptowało porozumienie z Unią Europejską. Dziś jednak od rana kolejni członkowie wspomnianego gabinetu składają dymisję. Funt najmocniej zareagował po informacji o dymisji pierwszej osoby – ministra ds. Brexitu, Dominica Raaba. Zgodnie z jego słowami „z czystym sumieniem nie może [on] poprzeć” porozumienia premier May. Po nim odejść postanowiło trzech innych ministrów, a niewykluczone, że dymisji będzie więcej. Presja na brytyjską walutę utrzymuje się, gdyż w kontekście wspomnianych zmian w rządzie perspektywy osiągnięcia porozumienia z UE oddalają się, a coraz bardziej realistycznym scenariuszem staje się Brexit bez porozumienia (tzw. no-deal Brexit). Cała sytuacja jest tym bardziej interesująca, że dziś rano przewodniczący Rady Europejskiej, Donald Tusk poinformował o zwołaniu szczytu UE dot. Brexitu na 25 listopada.

SPOJRZENIE NA GŁÓWNE WALUTY

Kurs euro EUR

Kurs EUR/PLN w środę zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,29-4,30. Europejska waluta umocniła się wczoraj w relacji do głównych walut, jednak informacje płynące ze strefy euro nie były pozytywne.

Wczorajsze dane o wzroście gospodarek wspólnego bloku wprawdzie okazały się zgodne ze wstępnymi szacunkami – w ujęciu kwartalnym gospodarki rosły średnio o 0,2%, w ujęciu rocznym o 1,7%. Szacunki wzrostu w Niemczech były dość mieszane, budzą jednak więcej obaw – z jednej strony wzrost w ujęciu kwartalnym był nieco lepszy niż wcześniej sugerowano, z drugiej – po raz pierwszy od trzech lat był to wzrost ujemny. Rozczarowała również dynamika w ujęciu rocznym, która wyniosła 1,1%, a nie 1,3% jak wcześniej szacowano. Przy niskim poziomie wzrostu to już zauważalna różnica. Patrząc na dane dla bieżącego kwartału i wskaźniki sentymentu, perspektywy dla gospodarek wspólnego bloku nie są zbyt optymistyczne. Jeśli doświadczymy wyraźnego wzrostu inflacji bazowej, może to postawić EBC w trudnej sytuacji. Bank centralny ma jeden cel – utrzymywanie stabilności cen. Jednak trudno wyobrazić sobie, żeby istotnie podążał w tym kierunku, nie zważając na pogarszające się otoczenie gospodarcze (które swoją drogą również nie sprzyja wzrostowi dynamiki cen). W związku z powyższym niewykluczone, że normalizacja polityki monetarnej w strefie euro zajmie więcej czasu.

Kurs funta GBP

Kurs GBP/PLN w środę spadł o 0,4%, wahając się w widełkach 4,91-4,95. Brytyjska waluta zakończyła wczorajszy dzień osłabieniem również w relacji do głównych walut.

W kontekście wczorajszego dnia warto wspomnieć o dwóch kwestiach. Po pierwsze, gabinet Theresy May, niejednogłośnie poparł porozumienie z UE w kwestii Brexitu – teraz czeka nas okres rozmów, dyskusji z posłami oraz ostatecznie – głosowania w parlamencie nad porozumieniem z UE. Po drugie, nieco rozczarowały dane o inflacji w Zjednoczonym Królestwie – dynamika cen w październiku wyniosła 2,4% i była niższa o 0,1 p.p. w relacji do oczekiwań. Niższa inflacja CPI nie budzi jednak istotnych obaw – w kontekście silnego ostatniego wzrostu płac docelowo wewnętrzna presja cenowa powinna rosnąć i uzasadniać podwyżki stóp procentowych ze strony Banku Anglii w kolejnych latach.

Kurs dolara USD

Kurs USD/PLN w środę spadł o 0,1%, wahając się w widełkach 3,78-3,81. Dolar wczoraj osłabił się w relacji do euro, nieznacznie umocnił się w parze ze słabszym funtem brytyjskim.