Dane za I kwartał 2024 roku wskazują, że proces dezinflacyjny w USA zatrzymał się a ceny w ostatnim czasie ponownie zaczęły rosnąć. Obniżka stóp procentowych przez Fed, jeszcze nie tak dawno oczekiwana w terminie czerwcowym, teraz została przez rynek odłożona w czasie. Powell prawdopodobnie będzie chciał mieć więcej argumentów aby podjąć decyzję o redukcji kosztu pieniądza, a to może zająć trochę więcej czasu. Oczekujemy, że w środę Fed przyjmie postawę nieco bardziej restrykcyjną a komunikat płynący z banku może być zinterpretowany jako „jastrzębi”, co może wywołać spadki na giełdach oraz silniejszego dolara.

W niedawnym swoim wystąpieniu publicznym Powell przyznał, że bank nie otrzymał jeszcze danych, które dałyby mu niezbędną pewność, że inflacja będzie trwale zbliżać się do celu 2 proc. Dane za ostatnie miesiąca pokazują na stabilizację lub lekkie podbicie w górę wskaźników inflacyjnych. Te same tendencje widać zarówno w indeksach CPI jak również w deflatorach PCE. Inflacja „supercore” wyniosła ostatnio po zaokrągleniu 4,8 proc. w ujęciu rok do roku a usługowa 4 proc. co dało CPI bazowe w marcu na poziomie 3,8 proc. Nieco niższe wartości wskazują miary preferowane przez Fed. PCE wzrosło w marcu do 2,7 proc. a bazowy utrzymał się na poziomie 2,8 proc. r/r.

Fed z pewnością dużą uwagę przywiązuje do miar bazowych, które są decydujące dla podstawowego trendu. Te sygnalizują, że presja inflacyjna rośnie. W każdym z ostatnich trzech miesięcy dynamika m/m wyniosła 0,4 proc. , co oznacza, że w tym okresie ceny rosły w rocznym tempie 4,5 proc. – to zdecydowanie wyżej niż zakłada cel Rezerwy Federalnej.

Za wzrost odpowiadają głównie ceny usług podstawowych, w tym znajdują się czynsze, których podwyżki w marcu były ponownie wysokie. Inne usługi również zwyżkowały, co jest pokłosiem sytuacji na rynku pracy, a dokładnie mówiąc wynikają one ze wzrostu płac.

Wysokie odczyty inflacji w ujęciu bazowym i nominalnym nie przejdą niezauważone przez amerykański bank centralny. Fed otrzymał paczkę danych, które mogą powodować większą niepewność co do trwałego osiągnięcia celu inflacyjnego.

Sytuacja na rynku pracy jest wciąż dobra i stabilna. W marcu zostało wykreowanych ponad 300 tys. nowych miejsc pracy i nawet jeśli te dane ulegną rewizji w dół, wynik i tak będzie powyżej średniej. Stopa bezrobocia pozostaje wciąż na bardzo niskim poziomie 3,8 proc. Wskaźnik aktywności zawodowej w ostatnim czasie minimalnie zwiększył się do 62,7 proc. Lekkie oznaki schłodzenia wskazuje ankieta JOLTS, która określa siłę popytu na pracę oraz wielkość rotacji pracowników. Tygodniowe dane wskazujące na liczbę zasiłków dla bezrobotnych plasują się powyżej 200 tys. i można uznać, że znajdują się w stabilnej konsolidacji. Sytuacja na rynku pracy jest komfortowa dla Fed i nie wywołuje żadnej presji na łagodzenie warunków monetarnych.

Fed na najbliższym posiedzeniu oczywiście zostawi stopy procentowe na niezmienionym poziomie (korytarz 5,25-5,5 proc.). Oczekujemy, że zostanie powtórzony komunikat, że ich poziom pozostanie podwyższony tak długo, jak będzie to konieczne i że Fed potrzebuje więcej danych do oceny sytuacji. Uważamy, że rynek może być wrażliwy na każdą informację, która będzie podważać realizację trzech obniżek stop procentowych w tym roku. Przypomnijmy, że zgodnie z marcowym „dot plot” mediana oczekiwań wskazywała na „trzy kroki w dół” w 2024 roku, podobnie jak określał to wykres z grudniowej projekcji. Jeśli rynek doszuka się zanegowania takiego scenariusza, wówczas będzie to odebrane jako kolejny „jastrzębi zwrot’’, który może wywołać przecenę na Wall Street, podbicie rentowności amerykańskich obligacji oraz silniejszego dolara.

Szansa na czerwcową obniżkę jest w tym momencie wyceniana przez rynek na mniej niż 10 proc. Teraz spekuluje się o wrzęsniu, ale nie można wykluczyć, że dojdzie do tego dopiero w grudniu. Jeśli tak by się stało, wówczas Fed utrzymałby koszt pieniądza na wysokim poziomie przez 17 miesięcy. To dłużej niż w poprzednich cyklach.

Oprócz decyzji w sprawie stóp, mogą pojawić się te dotyczące redukcji bilansu Fed. W wyniku ostatnich kryzysów (pandemia, wojna) bank centralny rozszerzył zakres skupu papierów wartościowych z rynku. Teraz, poczynając od czerwca 2022, trwa już proces QT – potocznie nazywany zacieśnianiem ilościowym Od wspomnianej daty Rezerwa Federalna zmniejszyła zasoby posiadanych obligacji o prawie 1,6 biliona USD. Daje to redukcję 18 proc. Być może instytucja będzie chciała zmniejszyć tempo tego procesu, aby uniknąć napięć na rynku.

Już w marcowym protokole po posiedzeniu wskazano, że ta redukcja ma zostać spowolniona dość szybko. Obecnie Fed nadal posiada 2,4 biliona dolarów w obligacjach zabezpieczonych hipoteką (MBS), które są wycofywane z portfela Fed bardzo powoli ze względu na ich długi termin zapadalności.

Łukasz Zembik Oanda TMS Brokers

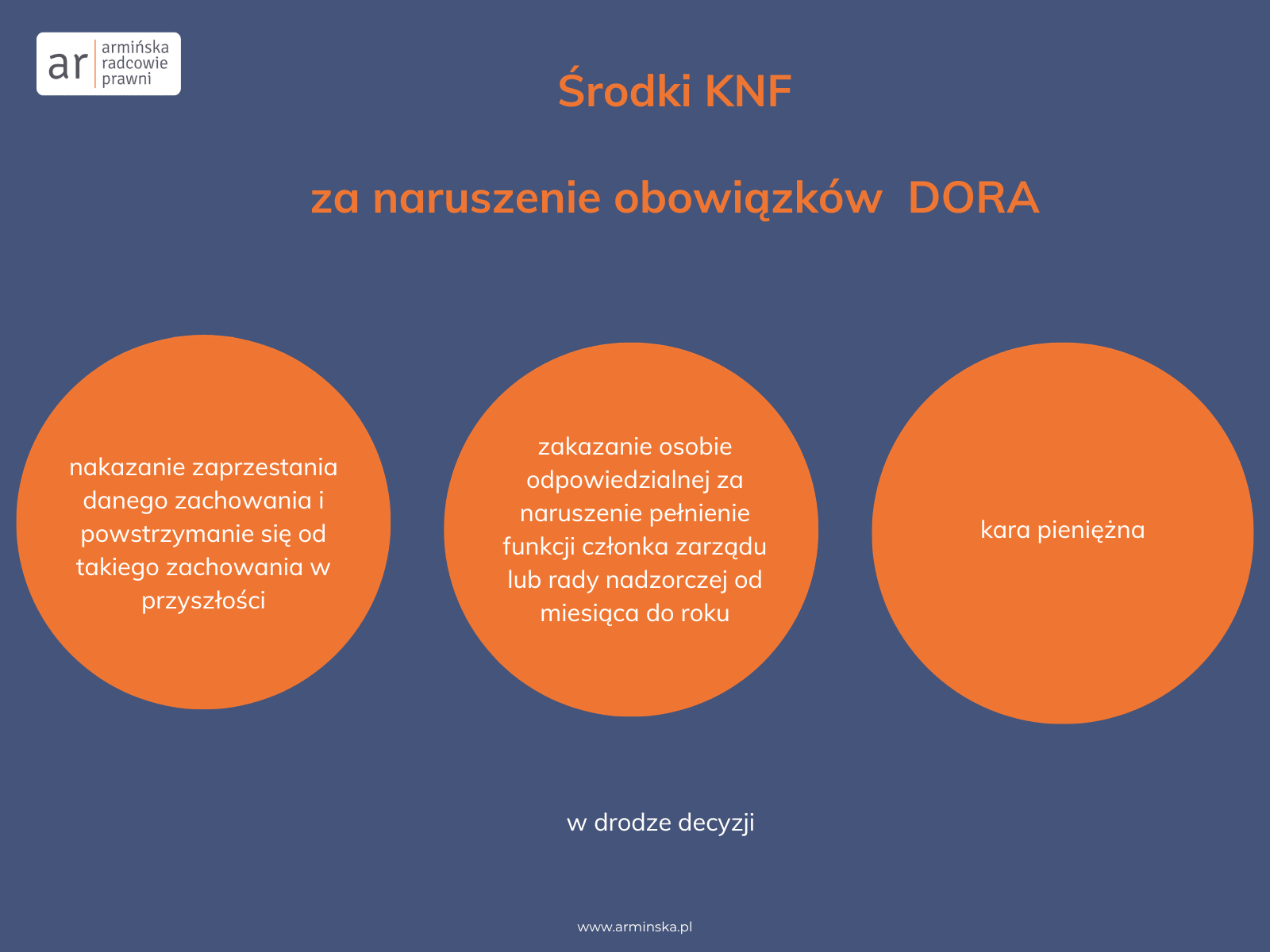

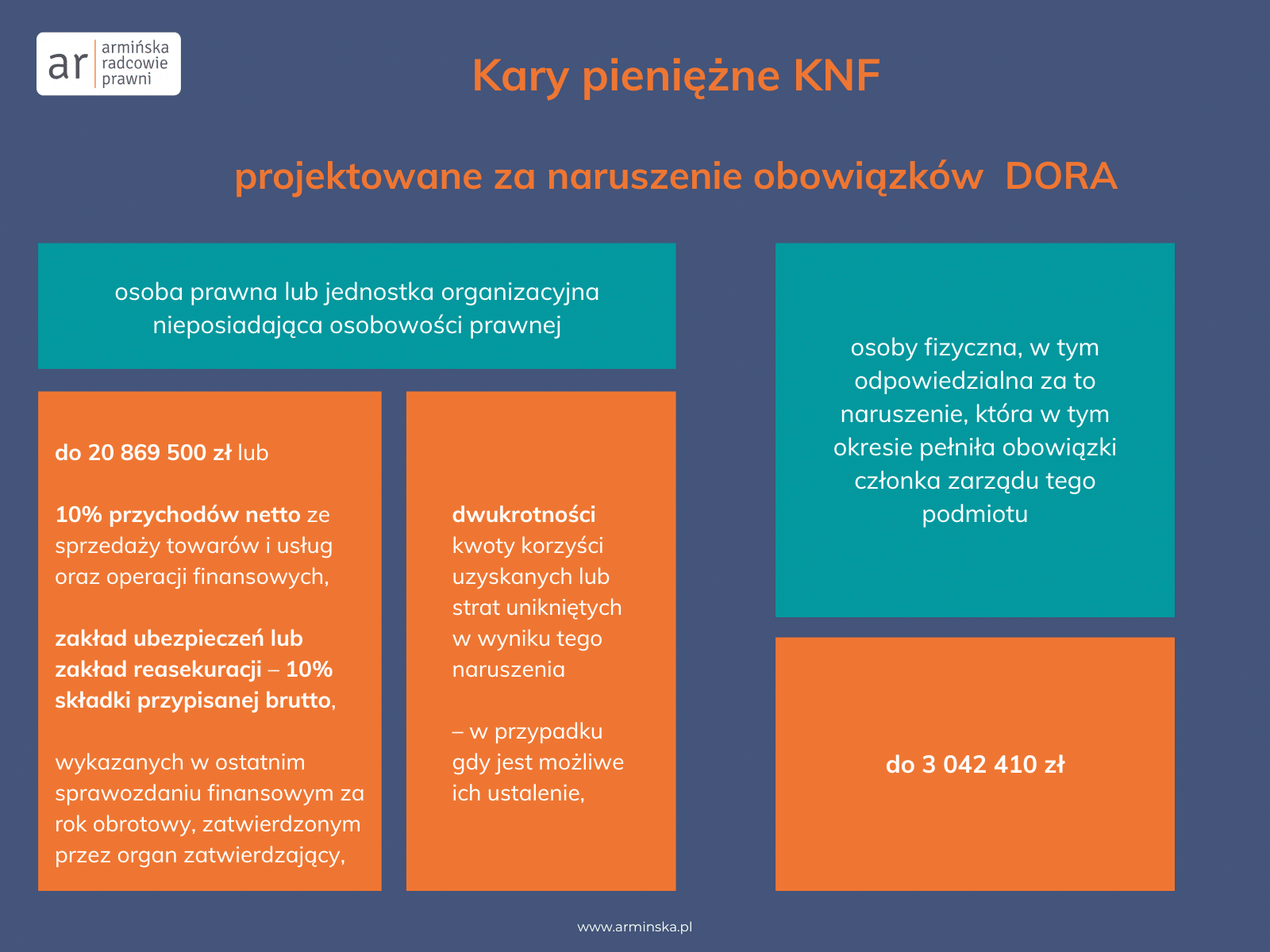

Nad przestrzeganiem zasad zgodności z DORA będzie czuwać organ właściwy dla instytucji płatniczych, kredytowych czy ubezpieczycieli, czyli Komisja Nadzoru Finansowego. Na stronie internetowej tej instytucji działa

Nad przestrzeganiem zasad zgodności z DORA będzie czuwać organ właściwy dla instytucji płatniczych, kredytowych czy ubezpieczycieli, czyli Komisja Nadzoru Finansowego. Na stronie internetowej tej instytucji działa  Organ nadzoru, żeby mógł efektywnie pełnić swoją funkcję, będzie posiadał w swoim arsenale narzędzia umożliwiające mu egzekwowanie należytego stosowania wymogów z DORA. Narzędzia te powinno zapewnić mu państwo członkowskie, które powierzy właściwemu organowi uprawnienie do stosowania kar administracyjnych lub środków naprawczych w przypadku naruszeń rozporządzenia. Ustawodawca unijny daje tu jednak pewne wytyczne, które krajowe prawodawstwo musi wziąć pod uwagę. Rządowe Centrum Legislacji 18 kwietnia opublikowało

Organ nadzoru, żeby mógł efektywnie pełnić swoją funkcję, będzie posiadał w swoim arsenale narzędzia umożliwiające mu egzekwowanie należytego stosowania wymogów z DORA. Narzędzia te powinno zapewnić mu państwo członkowskie, które powierzy właściwemu organowi uprawnienie do stosowania kar administracyjnych lub środków naprawczych w przypadku naruszeń rozporządzenia. Ustawodawca unijny daje tu jednak pewne wytyczne, które krajowe prawodawstwo musi wziąć pod uwagę. Rządowe Centrum Legislacji 18 kwietnia opublikowało

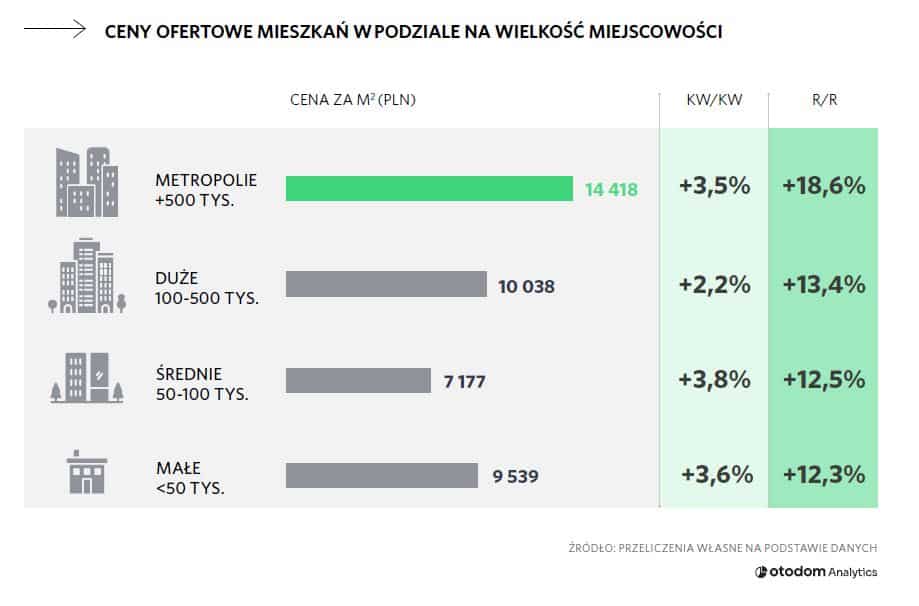

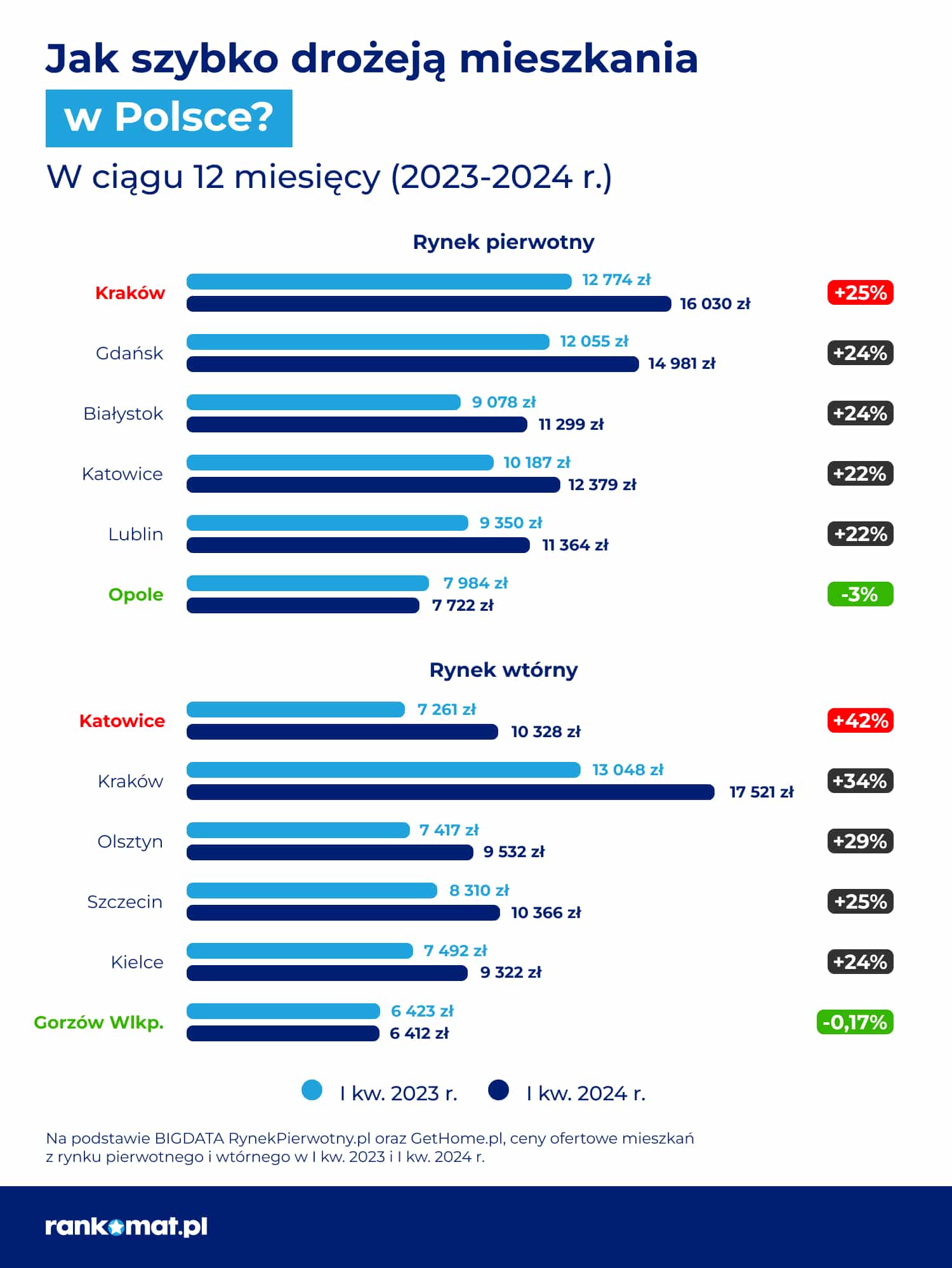

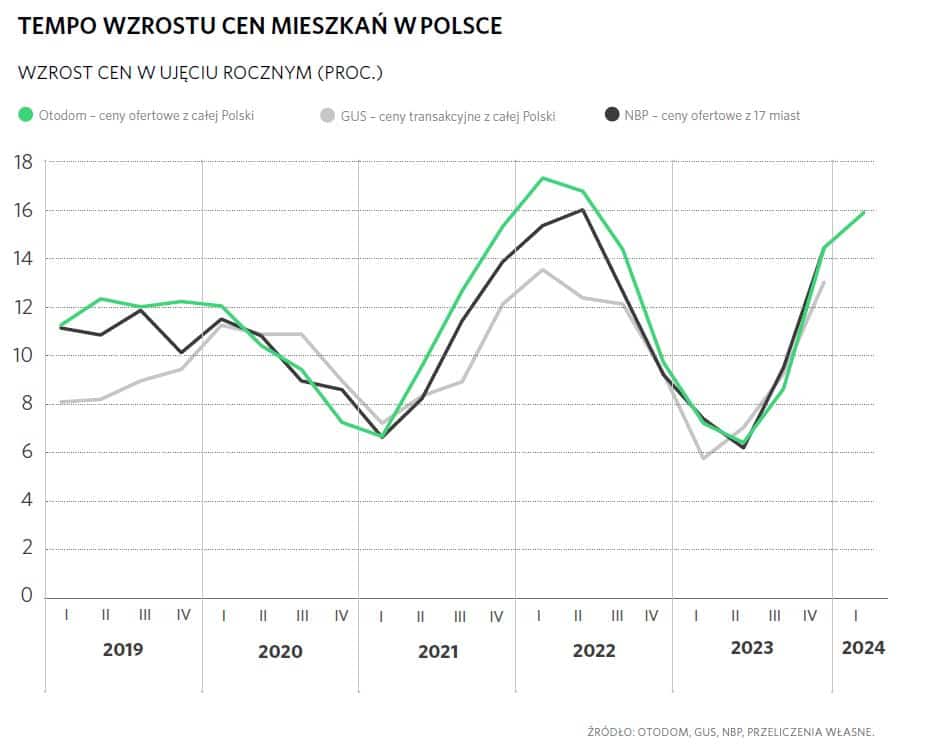

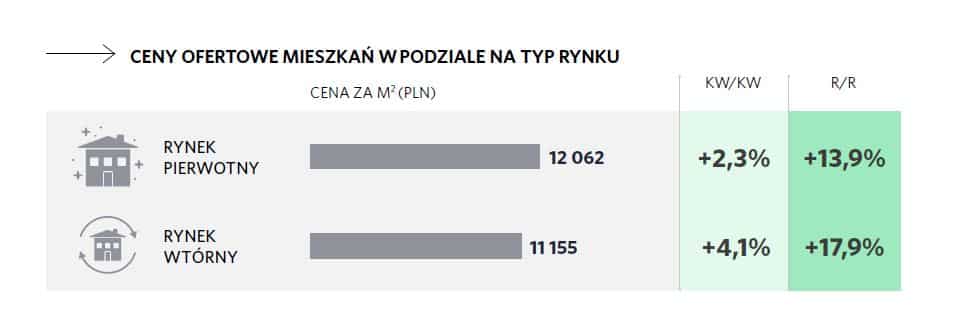

W latach 2021-2023 w całej Polsce deweloperzy oddawali średnio 140 tys. mieszkań rocznie. Można szacować że nawet połowa tych mieszkań została kupiona w celach inwestycyjnych. Wielu kupujących decyzję czy przeznaczy zakupione lokale na wynajem czy na sprzedaż, odkładało na moment odbioru mieszkania od dewelopera. Niewystarczająca w stosunku do zgłaszanego popytu oferta mieszkań deweloperskich, którą obserwowaliśmy w całym 2023 roku, skłoniła właścicieli oddanych niedawno do użytku mieszkań do wystawienia tych lokali na sprzedaż. W efekcie liczba mieszkań oferowanych na rynku wtórnym wyraźnie wzrosła, nie wywołując jednak żadnych obniżek czy choćby stabilizacji cen. Stało się tak ponieważ o ich wysokość decydowali pojedynczy właściciele, których oczekiwania ukształtowały rosnące pod wpływem BK 2% jeszcze niedawno ceny mieszkań na rynku oferowanych przez firmy deweloperskie – zaznacza Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom Analytics.

W latach 2021-2023 w całej Polsce deweloperzy oddawali średnio 140 tys. mieszkań rocznie. Można szacować że nawet połowa tych mieszkań została kupiona w celach inwestycyjnych. Wielu kupujących decyzję czy przeznaczy zakupione lokale na wynajem czy na sprzedaż, odkładało na moment odbioru mieszkania od dewelopera. Niewystarczająca w stosunku do zgłaszanego popytu oferta mieszkań deweloperskich, którą obserwowaliśmy w całym 2023 roku, skłoniła właścicieli oddanych niedawno do użytku mieszkań do wystawienia tych lokali na sprzedaż. W efekcie liczba mieszkań oferowanych na rynku wtórnym wyraźnie wzrosła, nie wywołując jednak żadnych obniżek czy choćby stabilizacji cen. Stało się tak ponieważ o ich wysokość decydowali pojedynczy właściciele, których oczekiwania ukształtowały rosnące pod wpływem BK 2% jeszcze niedawno ceny mieszkań na rynku oferowanych przez firmy deweloperskie – zaznacza Katarzyna Kuniewicz, Dyrektorka badań rynku, Otodom Analytics.