Pandemia niczym tsunami uderzyła w branżę hotelarską, która jest jedynie wierzchołkiem gigantycznego sektora gospodarki obejmującego nazywane fachowo sektory HORECA – hotele, restauracje, catering oraz MICE – spotkania, targi, konferencje i wystawy, podzielone na kategorie B2B dla firm np. podróże służbowe i B2C dla klientów prywatnych. Od nadchodzących jesiennych i zimowych miesięcy zależy prędkość i skala powrotu do dobrej formy sektora hotelarskiego. Tłumy turystów w wakacje są na pewno pozytywnym znakiem na przyszłość, a sektor hotelarski ma nadzieję, że ten dobry sygnał jest początkiem na długoterminowy proces ożywienia i powrotu do normalności.

– Hotelarstwo jest jednym z gospodarczych „kół zamachowych”. Turystyka, która bez hoteli nie istnieje, odpowiada za ponad 6% polskiego PKB. Standard usług hoteli w Polsce jest na wysokim poziomie, a branża daje pracę setkom tysięcy osób bezpośrednio lub pośrednio zatrudnionych w hotelach. Trzy lock downy w naszej branży i groźba kolejnego powodują niepewność wśród pracowników, gości i przedsiębiorców hotelowych. Również nasi partnerzy, m.in. z segmentu MICE oraz dostawcy towarów i usług dla hoteli, ponoszą od początku pandemii duże straty z powodu znacznych ograniczeń działalności branży. Ta sytuacja powinna ulec zmianie. – Ireneusz Węgłowski, Prezes Izby Gospodarczej Hotelarstwa Polskiego.

IGHP jest ważną organizacją tego sektora i rzecznikiem środowiska biznesu hotelowego oraz gastronomicznego w kontaktach z administracją państwową na szczeblu lokalnym, regionalnym, krajowym oraz Unii Europejskiej.

Powolny powrót do normalności

Covid zaburzył budowany od dekad cykl biznesowy związany z sezonowością klientów biznesowych i prywatnych. A brak możliwości wcześniejszego zaplanowania urlopów czy wyjazdów lub imprez służbowych wpłynęły na drastyczne spadki poziomu obłożenia pokoi w obiektach hotelowych i powiązanych z nimi restauracji.

– W segmencie B2C (klient prywatny) proces powrotu do normalności jest szybszy. Widzimy, że jeśli hotel oferuje elastyczne warunki anulacji goście dość szybko podejmują decyzję i dokonują bezpośredniej rezerwacji. Rezerwując dłuższe wakacje, goście korzystają z usług biur podróży, które organizują dla nich cały pobyt. W segmencie MICE (eventy) obserwujemy sytuację „poczekamy i zobaczymy”. Chęć ponownego organizowania konferencji i spotkań jest bardzo duża. Jednak większość organizatorów nie ma pewności co do obecnego rozwoju sytuacji i czeka na to, co przyniosą jesienne miesiące. – informuje Britta Kutz, Regionalny Dyrektor Generalny, IHG Hotels & Resorts w Polsce, która posiada ponad 20 letnie globalne doświadczenie w zarządzaniu hotelami luksusowych marek premium. W hotelach i biurach IHG na całym świecie pracuje około 350 000 osób.

Niepewna przyszłość powoduje wiele trudności dla managerów, którzy muszą stale monitorować bieżący stan i szybko wdrażać alternatywne rozwiązania awaryjne. Na wyjątkowo trudne wyzwanie trafił otwarty w trakcie pandemii supernowoczesny kompleks hotelowo-eventowy w Sopocie. Ten rozległy obiekt oferuje aż 2 tys. m. kw. multifunkcjonalnej przestrzeni, ponad 30 wariantów aranżacyjnych sal, oryginalnie zaprojektowany pawilon o parametrach sali koncertowej, jak również otoczoną zielenią przestrzeń dla eventów plenerowych, pozwalającą na organizację wydarzeń nawet do 2 tys. uczestników.

– Otwarcie nowego Hotelu to zawsze duże wyzwanie, jeszcze większe jeżeli umieścimy tą wymagającą operację w środku pandemii COVID-19. Radisson Blu Sopot to obiekt, który został otwarty w najbardziej wymagającym momencie dla branży w czerwcu 2020, a mimo tego jako jeden z nielicznych przeszedł względnie suchą stopą przez najtrudniejszy okres w historii branży Hotelarskiej i MICE. Sopocki Radisson to nowoczesny, 4-gwiazdkowy hotel dysponujący największym w Trójmieście centrum konferencyjnym zlokalizowanym w kameralnej części miasta. Umiejętne wykorzystanie uniwersalności obiektu pozwoliło Hotelowi na dostosowanie oferty do bieżących obostrzeń, dzięki czemu Radisson Blu Sopot to atrakcyjne i bezpieczne miejsce do organizacji nie tylko konferencji, ale również wspaniałego relaksu i wypoczynku. – mówi Małgorzata Winiarska, Dyrektor Hotelu Radisson Blu Sopot (Spółka Hossa.biz).

Kolejne obostrzenia, zamykanie i tymczasowe otwierane obiektów dla określonych grup, ograniczenia w przemieszczaniu się zarówno w kraju, jak i podróży międzynarodowych mają fatalny wpływ na cały sektor. Wszyscy jednak wierzą, że ten najgorszy czas już za nami i pragną szybkiego powrotu do normalności.

– Od kilku tygodni, można powiedzieć, że od wczesnej wiosny zły trend się zmienił. Prowadziliśmy przede wszystkim analizę ilości zapytań i porównywaliśmy je do lat ubiegłych, to pokazało nam pierwsze światełko w tunelu, a co za tym idzie potencjał na nadchodzącą jesień. Możemy otwarcie powiedzieć, że prognozy pokazują nam optymistyczny scenariusz. Klienci chętnie rezerwują, potwierdzają i podpisują umowy, ale dbają o zabezpieczenie w postaci nowych warunków anulacji dostosowanych do sytuacji „kowidowej” – potwierdza Marzena Celej, Dyrektor Generalna i wiceprezes DoubleTree by Hilton Hotel & Conference Centre Warsaw, jednego z najpopularniejszych obiektów MICE w stolicy, który posiada aż 5 tys. m. kw. przestrzeni konferencyjnej.

Zmiany na chwilę i na stałe

Pandemia przyspieszyła wile procesów, np. cyfryzację firm. Wpłynęła także na zmianę naszego stylu podróżowania i preferowanych destynacji zagranicą. Spragnieni wakacji, po długim okresie pandemicznych ograniczeń i zamknięciu hoteli, Polacy tłumnie wracają do wojaży. Firmy turystyczne przeżywają prawdziwe oblężenie, ruszyliśmy na zagraniczne wakacje, gdzie częściej wybieramy droższe, wyższej klasy kurorty oraz oferty all inclusive, najchętniej z pełnym ubezpieczeniem i bliskim terminem wylotu. Determinacja turystów jest tak duża, że nie odstraszają ich obostrzenia i dodatkowe formalności. Obecnie większość klientów kupuje wyjazdy w ostatniej chwili.

– W tym roku wygrywają hotele wysokiej klasy, które mają przeważający udział w sprzedaży. To efekt „odłożonych” wakacji, chęć odreagowania lockdownu. Polski Klient docenia standard, profesjonalną obsługę, dobrą kuchnię i rozrywkę. – mówi Piotr Henicz, wiceprezes Biura Podróży ITAKA oraz wiceprezes Polskiej Izby Turystyki i Polskiego Związku Organizatorów Turystyki.

PIT jest największą ogólnopolską organizacją samorządu gospodarczego przemysłu turystycznego, a PZOT jest organizacją pracodawców, którego podstawowym celem i zadaniem jest ochrona, obrona praw, dóbr osobistych oraz reprezentowanie interesów, w tym gospodarczych, organizatorów i pośredników turystycznych.

Natomiast podróże służbowe, to od dawna kluczowa siła napędowa przychodów sektora hotelarsko-gastronomicznego. Będą wymagały czasu, aby odzyskać pełnię siły. Wielu ekspertów wskazuje, że zajmie to okres od dwóch do trzech lat i ocenia, iż pewna część podróży biznesowych (od 5 do 10 procent) może w ogóle nie wrócić, ponieważ firmy, które kiedyś za nie zapłaciły, mogą zniknąć z rynku.

– W związku z poluzowaniem obostrzeń w połowie maja 2021 r. zanotowaliśmy istotny wzrost obrotów, zarówno w przypadku podróży służbowych, jak i imprez MICE – w szczególności dotyczy to rynku krajowego. Natomiast w zagranicznych podróżach służbowych i imprezach MICE eTravel dynamika wzrostu obrotów w stosunku do analogicznego okresu w 2019 r. była zdecydowanie mniejsza. Taka sytuacja wynika z trwających w wielu krajach restrykcjach przy przekraczaniu granic, jak również zakazów przekraczania granic, potrzeby wykonania testów zarówno przed przyjazdem jak i po przyjeździe, czy potrzeby przejścia kwarantanny po przyjeździe do kraju docelowego, czy powrocie do Polski. Ograniczenie ilości zagranicznych podróży służbowych jest również związane z polityką zakazu podróżowania wprowadzoną przez duże globalne korporacje. Obecne odbicie w krajowych podróżach służbowych wynosi powyżej 60%, a w krajowych MICE powyżej 40% w stosunku do analogicznego okresu roku 2019. Natomiast w zagranicznych podróżach służbowych wynosi poniżej 30%. W przypadku krajowych podróży służbowych oraz MICE zakładamy, że nastąpi dalsze systematyczne odbicie biznesu w drugiej połowie 2021 r. oraz w kolejnych okresach pod warunkiem, że nie będzie nowych, istotnych restrykcji w podróżowaniu. W przypadku zagranicznych podróży służbowych odbicie będzie wolniejsze i zależeć będzie w dużym stopniu od tempa zmniejszania się nowych przypadków zakażeń wirusem Covid-19 na świecie. – analizuje Andrzej Wierzba, prezes zarządu eTravel.

eTravel to największe w Polsce biuro podróży obsługujące klienta korporacyjnego oraz instytucje publiczne. Firma w 2019 roku obsłużyła ponad 1 milion rezerwacji oraz zorganizowała ponad 5 tys. imprez MICE. Od 2006 roku eTravel rozwija własny system rezerwacji online przeznaczony dla klienta korporacyjnego. Na stałe współpracuje z kilkoma tysiącami klientów.

Długoterminowe prognozy na przyszłość są podzielone. Z jednej strony dyrektor naczelny United Airlines Scott Kirby przewiduje, że straty biznesowe spowodowane brakiem fizycznej obecności i wideorozmowy spowodują wkrótce powrót do spotkań. Z drugiej zaś strony Bill Gates uważa, że na stałe zniknie więcej niż połowa podróży służbowych.

Według wskaźnika MasterCard Destinations Index, podróże służbowe stanowiły około jednej piątej wszystkich wizyt w Londynie i jednej czwartej w Mediolanie. Także negatywny wpływ ograniczeń w podróżowaniu na europejskie hotele biznesowe był gigantyczny. Jak informuje Global Business Travel Association wydatki na podróże służbowe w Europie spadły w ub. roku o 58 procent, do 140 miliardów dolarów.

HG Hotels & Resorts to globalna firma z branży hotelarskiej, posiadająca w swoim portfolio 16 marek hoteli i zarządzająca również niemal 6 tys. obiektów w ponad 100 krajach. Założona w 1946 roku przez amerykańskiego pioniera transportu lotniczego i założyciela linii Pan Am, Juana Trippe’a. Pierwszy obiekt tej sieci otwarto w Belém w Brazylii.

– Wraz ze zmianą na wyższy odsetek gości rekreacyjnych niż biznesowych zmieniły się oczywiście również nasze wzorce obłożenia i teraz bardzo często nawet w hotelach biznesowych w weekendy mamy zdecydowanie wyższe obłożenie niż w dni powszednie. Dzięki temu naturalnie doświadczamy też zmiany w zachowaniu i nawykach gości, a my dostosowaliśmy się do nich, np. wydłużając godziny serwowania śniadania. Duże obiekty rekreacyjne, a także hotele z basenami cieszą się wielką popularnością, a takie atrakcje stają się silnym motorem napędowym biznesu. – mówi Britta Kutz, Regionalny Dyrektor Generalny, IHG Hotels & Resorts w Polsce.

Rozwój pracy hybrydowej, ewolucja oprogramowania do wideokonferencji i rosnąca koncentracja korporacji na zrównoważonym rozwoju podważyły utrwalone od dawna normy dotyczące podróży służbowych. Podczas. gdy hybrydowe konferencje i wydarzenia stają się coraz bardziej powszechne. Rozwijają się również spotkania klastrowe. To coraz bardziej powszechny rodzaj grupy przedsiębiorstw lub instytucji powiązanych ze sobą profilem działalności, skupiających się na danym obszarze geograficznym lub wyznaczają regionalne punkty, w których ludzie mogą gromadzić i łączyć się w grupy wirtualnie. Przykładem może być Dolina Krzemowa, skupiająca amerykański sektor zaawansowanych technologii. Wiadomo jednak, że nie wszystko można przeprowadzić zdalnie, a brak możliwości organizacji wielu wydarzeń, np. targów, koncertów czy konferencji generuje gigantyczne stary.

– Formuła konferencji on-line dla niektórych branż się sprawdziła, ale trendy pokazują potrzebę bezpośrednich spotkań B2B i chociażby podsumowania wyników sprzedażowych. Namacalność w postaci prezentacji produktu dla większości jest niezmiernie ważna. Ważna jest również dbałość o kontakty interpersonalne, dlatego widzimy, że Klienci wracają, organizują i chcą się spotykać. – mówi Marzena Celej, Dyrektor Generalna i wiceprezes DoubleTree by Hilton Hotel & Conference Centre Warsaw, jednej z największych przestrzeni konferencyjnych w Europie Środkowo-Wschodniej posiadającej 20 sal konferencyjnych oraz Salę Balową o powierzchni 2 tys. mkw., mieszczącą aż dwa tysiące gości.

Duży popyt wstrzymuje niepewna podaż

Według badań McKinsey sektory, takie jak farmaceutyczny i wytwórczy nadal będą musiały podróżować, podczas gdy Marriott odnotowuje silny popyt na podróże służbowe w sektorze energetycznym- zwłaszcza w Rosji, gdzie rezerwacje zbliżają się do poziomów sprzed pandemii.

– Faktem jest, że można pracować zdalnie, „spotykać się” z kontrahentami za pomocą wideokonferencji, a nawet uczestniczyć w wirtualnych imprezach MICE, ale w większości przypadków praca ta nie jest tak efektywna, jak praca w biurze czy fizyczne spotkania. Poprzez wideokonferencje i wirtualne spotkanie o wiele trudniejsze jest zbudowanie relacji biznesowych, które przyczyniają się do rozwoju współpracy. Spotkania osobiste umożliwiają poznanie drugiego człowieka i zdobycie jego zaufania czy zbudowania więzi emocjonalnych, co jest bardzo ważne w prowadzeniu biznesu. Ponadto podróżowanie zarówno służbowe, jak i prywatne oraz wynikająca z tego zmiana otoczenia jest czymś przyjemnym i pożądanym dla większości ludzi. W związku z tym uważam, że ograniczenie podróży służbowych i MICE jest czymś przejściowym. Wierzę w to, iż w perspektywie kolejnych kilku lat wrócimy do poziomów sprzed pandemii lub je nawet przekroczymy. – dodaje Andrzej Wierzba, prezes eTravel.

W 2019 roku grupa eTravel zatrudniała ok. 400 pracowników. Jest także członkiem założycielem na naszym rynku, sieci biur podróży działających w ramach franczyzy Lufthansa City Center oraz wyłącznym przedstawicielem w Polsce, jednego z największych na świecie globalnego TMC (Travel Management Company) Egencia (firma zależna od Expedia). Spółka w swojej działalności kładzie bardzo mocny nacisk na nowoczesną technologię i bardzo wysoką jakość obsługi klienta.

W międzyczasie niektóre hotele miejskie, dzięki proponowanym pakietom starają się przyciągnąć osoby podróżujące służbowo, aby mogły mieszkać blisko firm, co eliminuje wiele ograniczeń związanych z przemieszczaniem. Marki Accor oferują sypialnie jako prowizoryczne biura, podczas gdy hotele CitizenM i londyńskie Point A świadczą miesięczne abonamenty na noclegi z dostępem do miejsc pracy. Również w naszym kraju hotele przygotowały ciekawe oferty, np. “kawalerek w hotelu” od Arche. Firma ta posiada obecnie 15 hoteli w całym kraju, a powstała w 1991 roku dzięki firmie deweloperskiej, która łącznie wybudowała ponad 6 500 domów i mieszkań.

– Pandemia przyspieszyła zmiany, które ja nazywam nowym hotelarstwem. Już 3 lata temu wprowadziliśmy sprawdzony na Zachodzie sposób wynajmu pokoi w hotelu na dłużej. Potocznie nazywamy taki wynajem „kawalerkami w hotelu”, ponieważ są wyposażone jak mieszkania, posiadają aneks kuchenny, zmywarki czy pralki. Okazało się, że w trudnych czasach ten model biznesowy sprawdził się szczególnie dobrze w Warszawie, między innymi w Arche Hotelu Poloneza. Elastyczne podejście daje możliwość wynajęcia kawalerki na miesiąc lub dłużej, bez płacenia kaucji i opłat za media. Dodatkowo w cenie jest sprzątanie. Obecnie widzimy ogromne zainteresowanie takim wynajmem. – informuje Władysław Grochowski, Prezes Arche SA.

Kolejne wyzwanie, czyli zwiększona dbałość o ekologię

Rosnące znaczenie ekologi i zrównoważonego rozwoju dotyczy też branży hotelarskiej, wpisującej się w naszą przestrzeń poprzez chociażby architekturę oraz design krajobrazu. Choć przez pandemię ten ważny temat zszedł na pewien czas na drugi plan, to w konsekwencji presji mediów, rządu, organizacji ekologicznych i konsumentów wywierających nacisk na coraz większą aktywność biznesu w tej dziedzinie – na pewno powróci. Masowa turystyka, której rozwój zawdzięczamy nowoczesnym rozwiązaniom komunikacyjnym, np. powszechnemu dostępowi do lotnictwa pasażerskiego z impetem rozwija się globalnie od lat 70 XX w. Zmusza tym samym coraz więcej firm do wdrażania polityki przyjaznej środowisku, w której podejmowane są ważne kroki rozwojowe dla natury, jak i człowieka.

W konsekwencji niesie to za sobą liczne wyzwania dla ekologii. Światowa Organizacja Turystyki (UNWTO) oceniła, że tylko w 2016 r. sam transport, w tym również morski, związany z turystyką łącznie stanowił 5 proc. całkowitej emisji dwutlenku węgla do atmosfery. Według ekspertyz zaprezentowanych podczas Konferencji Narodów Zjednoczonych w sprawie zmian klimatu w Madrycie, emisja CO2 przez branżę turystyczną do 2030 r. zwiększy się o co najmniej 25 proc.

Konferencja COP25 wywołała jednak fale krytki związaną z brakiem porozumienia i emisją dwutlenku węgla związaną z samą organizacją tego wydarzenia. Wynikiem jej prac było jedynie podkreślenie „pilnej potrzeby” przeciwdziałania globalnemu ociepleniu. Rozczarowanie madryckim szczytem wyraził nawet sekretarz generalny ONZ Antonio Guterres.

– Wiele proekologicznych rozwiązań jest już od dawna szeroko stosowanych w turystyce. Są to zarówno relatywnie proste zabiegi, często realizowane także we współpracy z Gośćmi hotelowymi (np. zwracanie uwagi na oszczędność wody, w tym wymiana pościeli i ręczników na życzenie) czy korzystanie z własnych ekologicznych upraw w hotelowej kuchni oraz wyposażenie pokoi w energooszczędne minibary, oświetlenie, jak i zaawansowane technologie grzewcze czy systemy klimatyzacji. Coraz więcej Klientów zwraca uwagę na certyfikaty ekologiczne hoteli, które chętnie informują o stosowanych rozwiązaniach proekologicznych. Jest to z pewnością pozytywny trend w hotelarstwie dotyczący nie tylko turystyki masowej, ale wszelkiego rodzaju podróży. Czy ekologia w przyszłości stanie się wiodącym trendem w hotelarstwie, zależeć będzie od wielu czynników, jak np. popytu ukierunkowanego na certyfikowane proekologicznie usługi hotelarskie czy administracyjne/podatkowe zachęty dla hoteli stosujących tego typu rozwiązania. Niestety, okres pandemii, kiedy hotelarstwo było jedną z branż najmocniej dotkniętych skutkiem wprowadzonych restrykcji nie sprzyja wprowadzaniu innowacji, szczególnie tych generujących dodatkowe koszty. – mówi Piotr Henicz, wiceprezes Biura Podróży ITAKA, wiceprezes PIT i PZOT. Podczas 32-letniej działalności ITAKA zabrała na wakacje ok. 8 mln klientów.

Pamiętajmy, że z drugiej strony nowe ekologiczne normy i “zielone” certyfikaty obiektów – na terenie Europy BREEAM, a na terenie Stanów Zjednoczonych w postaci systemu certyfikacji LEED – zmuszają do znacznego ograniczenia emisji CO2 przez firmy budowlane. Wiele z nich jako strategiczne cele najbliższych lat stawia budowanie wyłącznie zero emisyjnych nieruchomości. Te wielofunkcyjne nowoczesne, ekologiczne kompleksy najczęściej są też wykorzystywane na hotele i centra konferencyjne. Z pomocą przychodzą także wielorakie rozwiązania eco od prefabrykacji i modułów, po proptech-owe innowacje, które pozwalają na znaczne oszczędzanie energii czy też powrót do zastosowania przyjaznych środowisku materiałów (np. drewna, które staje się coraz popularniejsze nawet w budowie wysokościowców).

Jednym z przykładów działań proekologicznych jest kampania ICHP dla hotelarzy „Hotel bez plastiku” wskazująca 30 sposobów na ograniczenie użycia plastiku w hotelach.

Coraz więcej klientów jako ważne kryterium przy wyborze hotelu uwzględnia właśnie ekologię, a na rynku pojawia się coraz większa oferta i wybór miejsc. Potwierdza to duży sukces rynkowy wyjątkowej ekologicznej oferty Grupy Arche. Ta polska sieć hoteli słynie z niekonwencjonalnych inwestycji w całym kraju. Głównie stawia na łączenie nowoczesności z zabytkowymi obiektami, w których mocno podkreśla historyczny charakter, nawiązując przy tym do tradycji i kultury regionów. Grupa kładzie duży nacisk na działania CSR i innowacyjne rozwiązania ekologiczne.

– Ekologia przybiera różne formy i jest rozmaicie odbierana. Najczęściej jest rozumiana jako szeroko pojęta ochrona i troska o przyrodę, naturalne środowisko człowieka. Moda na ekologię trwa w najlepsze i to bardzo dobrze. W naszej ofercie pojawiły się ecoboxy, zaadaptowane kontenery morskie, na bazie których w formule hoteli rozproszonych tworzymy Arche Siedliska. Zainteresowanie projektem jest tak duże, że już dzień po uruchomieniu sprzedaży brakowało miejsc dla wszystkich chętnych. Nasze hotele rozproszone są jednak elementem ekologii rozumianej znacznie szerzej. Ekologia zajmuje się również wzajemnym oddziaływaniem organizmów i ekosystemów. Warto zauważyć, że hotele rozproszone Arche Siedlisko nie są celem samym w sobie, nie są kolejnym komercyjnym przedsięwzięciem. Są elementem społecznego projektu, którego celem jest zbliżenie do siebie ludzi z różnych środowisk, miejsc i regionów, zniesienie barier, które się między nami pojawiły, stworzenie warunków do wzajemnego poznawania się. Wszystko w ciekawym i nie zawsze typowym otoczeniu, często bez dostępu do Internetu i nachalnej technologii. To holistyczne rozumienie ekologii oraz społeczny wymiar Arche Siedliska sprawia, że nasz pomysł jest unikatowy w skali Polski. – mówi Władysław Grochowski, Prezes Arche SA.

Jesień z optymizmem i niepokojem…

Hotele czekają z niepokojem na to, jak rozegra się druga połowa roku. Branża hotelarska przechodzi bardzo trudny czas. Wielu przedsiębiorców z powodu pandemii wpadło w problemy finansowe. Sporo doświadczonych fachowców postanowiło przebranżowić się lub została do tego zmuszona przez sytuację. Jednak pamiętajmy też, że nawet w tak trudnym epidemicznym czasie, dużo hoteli i ich pracowników prowadziło wiele akcji pomocowych, np. dla służb medycznych. Dla tych sektorów, które znalazły się po “dobrej stronie” pandemii osiągając gigantyczne zyski, jak np. IT, e-commerce, gamingowy czy deweloperski, to dobry moment na wzmożone działania z obszaru chociażby budowania silnej marki pracodawcy przy jednoczesnym wzmożonym wykorzystaniu usług branży HoReCA i MICE – co na pewno przyspieszy ich rekonwalescencję z korzyścią dla wszystkich stron.

– Hotele, co wykazały badania, nie są ogniskami koronawirusa. Świadczymy usługi hotelowe w bezpiecznych i higienicznych warunkach. Apelujemy o zniesienie zakłócających działalność hoteli ograniczeń, nie tylko dla zaszczepionych, ale również dla ozdrowieńców i osób posiadających negatywny wynik testu. Należy już tworzyć warunki do odbudowania powakacyjnego popytu w segmencie MICE, który bardzo wspomagał hotele w okresie jesiennym. IGHP jest gotowa wspólnie z Ministerstwem Zdrowia opracować normy i warunki funkcjonowania hoteli na wypadek kolejnej fali zachorowań, jednak dotychczas nie nadeszło ze strony MZ zaproszenie na takie spotkanie. – apeluje Ireneusz Węgłowski, Prezes Izby Gospodarczej Hotelarstwa Polskiego.

Autor: Adam Białas – ekspert rynku, dziennikarz biznesowy, dyr. BIALAS Consulting & Solutions.

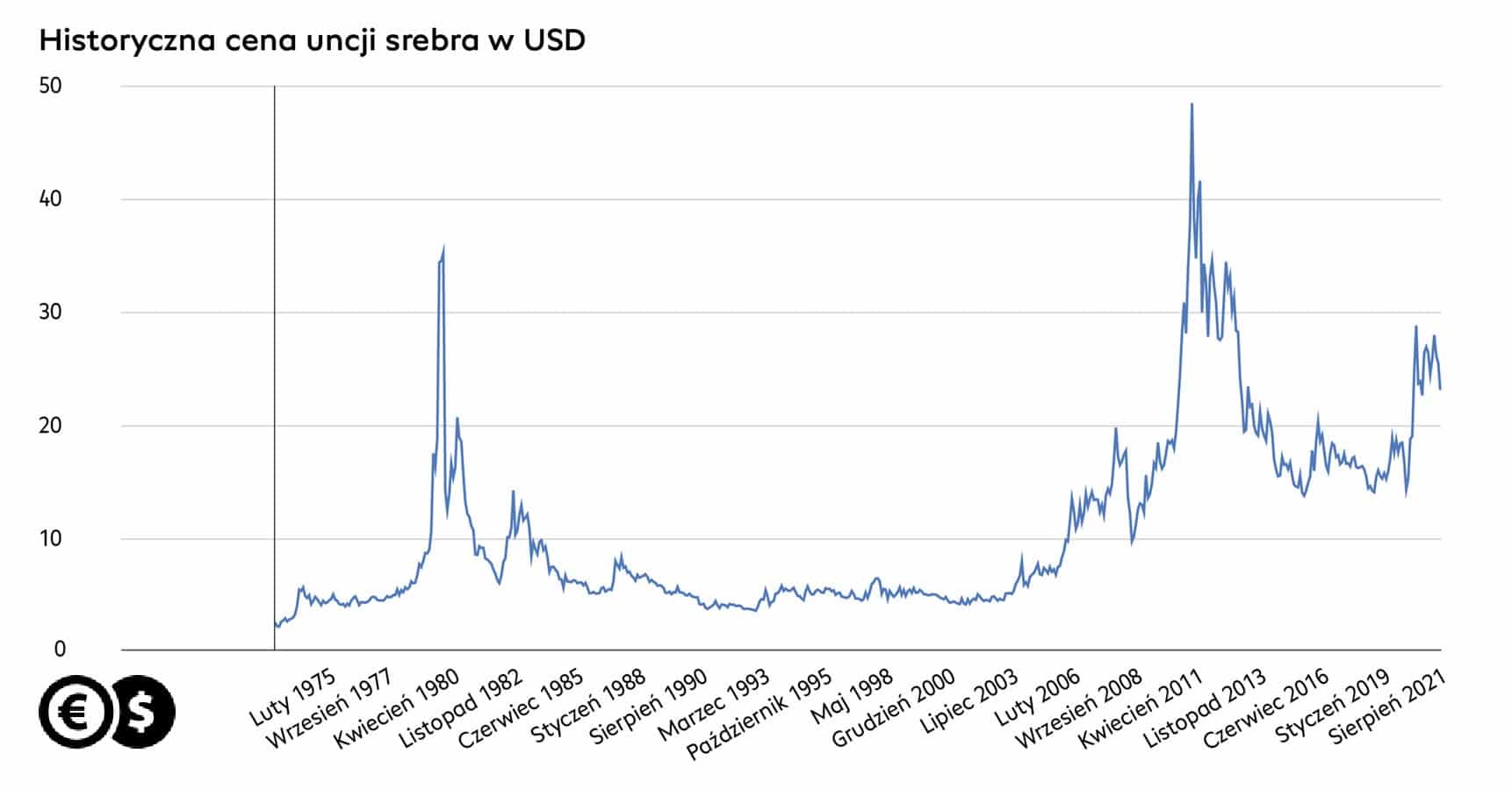

Sześć lat daremnego oczekiwania na wzrost cen

Sześć lat daremnego oczekiwania na wzrost cen