Aktualizacja ryzyka krajowego i sektorowego: ogółem lepiej, ale… patrząc na detale w ocenie sektorów – nie tak różowo.

Pomimo zawirowań geopolitycznych – a nawet wojen handlowych, ryzyko dla poszczególnych krajów (m.in. regulacyjne i otoczenia biznesowego) jest obecnie niższe niż przed pandemią. Bieżąca ocena sektorów, kwartał do kwartału również wypada lepiej, ale tutaj zaczynają się zastrzeżenia: wciąż tych z dobrymi ocenami ryzyka jest o 40% mniej niż w 2019, a w kluczowych sektorach jak farmacja czy przemysł stoczniowy na części kluczowych rynków mamy do czynienia z istotnymi zakłóceniami.

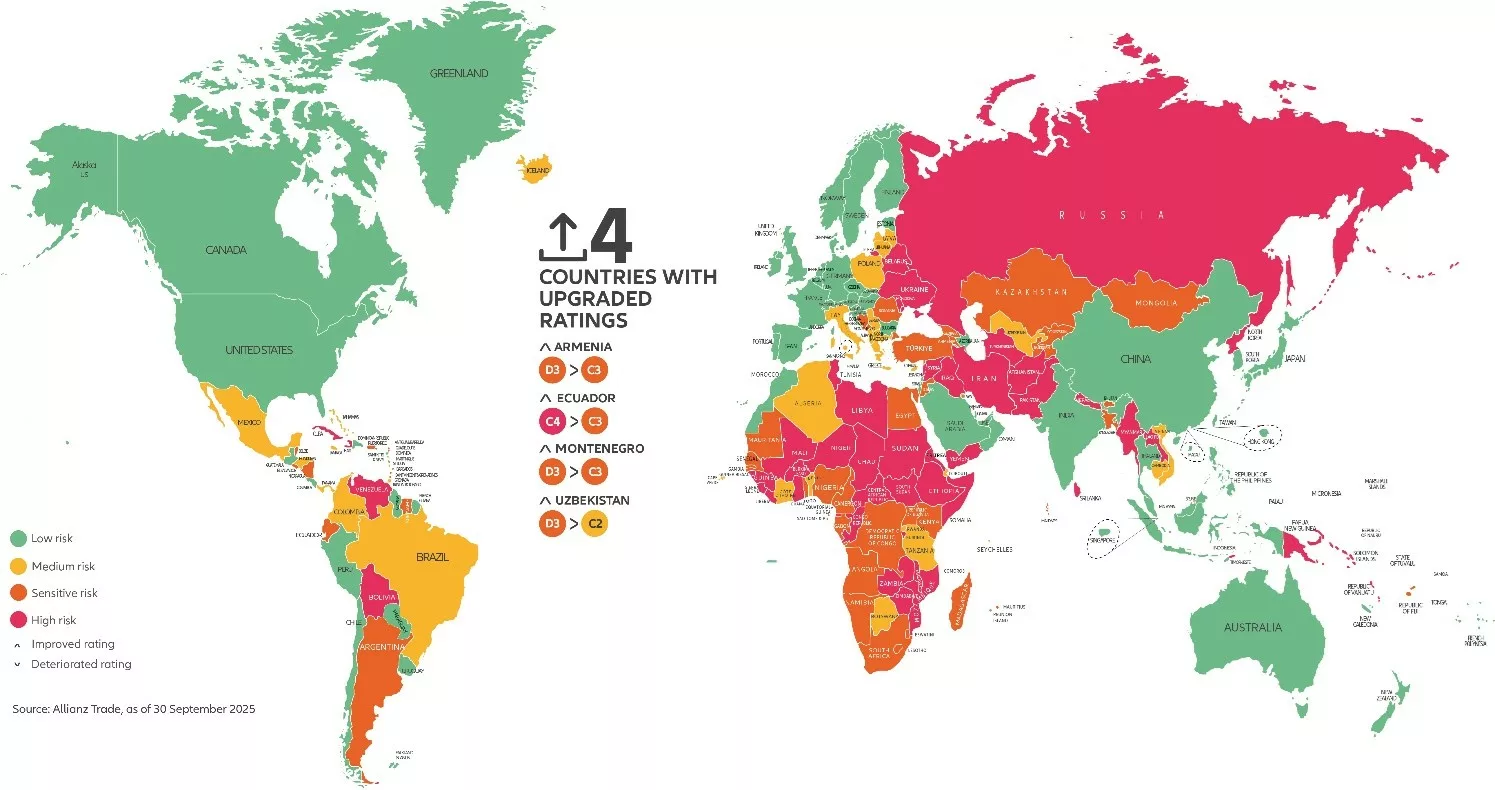

- Dobra wiadomość dla eksporterów: oceny ryzyka dla poszczególnych krajów za miniony kwartał uległy niewielkiej poprawie, a cztery rynki wschodzące (w tym dwa w Europie, perspektywiczne z polskiego punktu widzenia) – Armenia, Ekwador, Czarnogóra i Uzbekistan – uzyskały wyższe oceny dzięki silniejszemu wzrostowi PKB, większej stabilności politycznej i zdrowszej sytuacji fiskalnej.

- Poprawa na poziomie oceny krajów: ryzyko dla poszczególnych gospodarek (polityczne, regulacyjne i ogólnie otoczenia biznesowego) jest niezłe: 56% Allianz Trade ocen ryzyka biznesowego w odniesieniu poszczególnych krajów jako całości to „niskie” lub „średnie”. To nawet o +5 punktów procentowych więcej w porównaniu z okresem przed pandemią!

- Sektory – zaczynamy od dobrej wiadomości: tu również jest nieznacznie lepiej kw/kw

- Co więcej – oceny te nieznacznie się poprawiły w ujęciu netto po raz pierwszy od 6 kwartałów, tj. od początku 2024 r., co odzwierciedla ostrożny optymizm pomimo utrzymujących się globalnych trudności: wciąż słabego popytu, wysokich kosztów finansowania i niepewności w globalnym handlu będącego nomen omen areną wojny – handlowej).

- Koniec dobrych wiadomości – sektor farmaceutyczny ma obniżony rating, m.in. w Stanach Zjednoczonych i Indiach do poziomu średniego ryzyka, co wiąże się ze 100% taryfą celną na import markowych leków do Stanów Zjednoczonych, obowiązującą od 1 października, a także z nowym rozporządzeniem prezydenta Trumpa w sprawie obniżenia cen leków w Stanach Zjednoczonych. Te kwestie dotknąć mogą także europejskiej farmacji.

- Sektor chemiczny: Wielka Brytania i Urugwaj dołączyły do grupy 15 rynków, na który już wcześniej określiliśmy poziom ocenę ryzyka jako wrażliwe, ponieważ popyt na podstawowe chemikalia pozostaje na niskim poziomie.

- Allianz Trade obniżył również ocenę sektora metalowego w Kanadzie, handlu detalicznego w Szwajcarii i motoryzacyjnego we Francji z ryzyka średniego do wrażliwego.

- Sektor sprzętu transportowego – skuteczne jak na razie działania USA (lub ich zapowiedzi) odnośnie przemysłu stoczniowego i transportu morskiego, zapowiedź kontrakcji ze strony dotkniętych nimi Chin.

- Podsumowując: w odróżnieniu od oceny ryzyka dla poszczególnych kraju, nadal jest mniej sektorów o niskim ryzyku (9%) niż przed pandemią (15% w IV kwartale 2019 r.).

Kwartalne oceny ryzyka sektorowego: farmacja w centrum uwagi

Solidny wzrost gospodarczy, stabilizacja sytuacji politycznej i dobre wyniki fiskalne spowodowały podwyższenie ratingu ryzyka krajowego dla czterech rynków wschodzących w III kwartale 2025 r.: Armenii, Ekwadoru, Czarnogóry i Uzbekistanu. W opinii Allianz Trade pozytywna tendencja utrzymuje się w przypadku małych i średnich rynków wschodzących, które dzięki odpornym rynkom krajowym, względnej odległości od zawirowań w polityce handlowej i mniejszej roli na arenie geopolitycznej radzą sobie z obecną niepewnością. Doskonałym przykładem jest Ekwador. Perspektywy wzrostu gospodarczego poprawiły się w pierwszej połowie 2025 r. wraz z normalizacją dostępności energii wodnej i poprawą warunków operacyjnych. Produkcja w rolnictwie i rybołówstwie rośnie wraz z bardziej zróżnicowanym popytem w Azji i Europie. Odbudowa rezerw i stabilniejsza dynamika bilansu płatniczego, większa przewidywalność polityki w bardziej stabilnym otoczeniu politycznym, konstruktywne zaangażowanie ze strony Stanów Zjednoczonych i MFW oraz stopniowe przejście na źródła dochodów walutowych niezwiązane z ropą naftową sprzyjają silniejszym i bardziej odpornym perspektywom wzrostu w najbliższej przyszłości. Niemniej jednak podwyższony poziom kredytów zagrożonych, słabsza dynamika handlu detalicznego, zagrożenia bezpieczeństwa i napięcia społeczne pozostają ważnymi kwestiami wymagającymi uwagi. W oparciu o solidniejsze podstawy, wzrost gospodarczy Uzbekistanu również pozostaje silny, napędzany korzystną sytuacją demograficzną, wysokimi cenami złota i deprecjacją lokalnej waluty, co korzystnie wpłynęło na przepływy pieniężne z Rosji, które obecnie stanowią około 10% PKB.

Pomimo podwyższenia ogólnych ratingów, ratingi szczegółowe pokazują zróżnicowany obraz szans i zagrożeń w 2026 r. Kilka krajów potwierdza tendencję wzrostową pod względem popytu i wzrostu gospodarczego, a ryzyko handlowe wykazuje oznaki poprawy w Argentynie, Niemczech, Grecji, Włoszech, Meksyku, Panamie i Peru. Jednocześnie pogarsza się sytuacja fiskalna innych krajów, zwłaszcza Indonezji i Meksyku – częściowo z powodu zobowiązań warunkowych – oraz Wielkiej Brytanii. W perspektywie do 2026 r. globalny krajobraz ryzyka krajowego powinien ulec umiarkowanej poprawie , ale utrzyma się rozbieżność między gospodarkami rozwiniętymi a wschodzącymi. Podczas gdy wiele rynków wschodzących powinno zachować odporność dzięki ożywieniu popytu krajowego napędzanemu przez luzowanie polityki pieniężnej i większe wsparcie fiskalne, gospodarki rozwinięte borykają się z wolniejszym tempem wzrostu i rosnącą presją fiskalną, ponieważ wysokie zadłużenie publiczne i wydatki związane z wyborami wpływają negatywnie na średnioterminową stabilność. Rosnące ryzyko geopolityczne i trwająca wojna handlowa, powodująca nie tylko znaczny wzrost amerykańskich ceł importowych i działań odwetowych, ale także zmiany w łańcuchach dostaw, będą nadal kształtować profile ryzyka kredytowego, przy czym Azja prawdopodobnie pozostanie najbardziej stabilnym regionem, a Afryka, Ameryka Łacińska i część Europy będą wykazywać większe zróżnicowanie. Ogólnie rzecz biorąc, w opinii Allianz Trade oczekuje się, że globalne oceny ryzyka będą przedstawiać zróżnicowany obraz, odzwierciedlający kruchą równowagę między słabnącą presją zewnętrzną a nierównomiernymi postępami reform strukturalnych w poszczególnych regionach.

Rysunek 1: Mapa ryzyka krajowego, koniec III kwartału 2025 r. (kolory odpowiadają krótkoterminowym ratingom ryzyka)

Źródło: Allianz Research, na podstawie metodologii oceny ryzyka krajowego i ratingów ryzyka krajowego za III kwartał 2025 r.

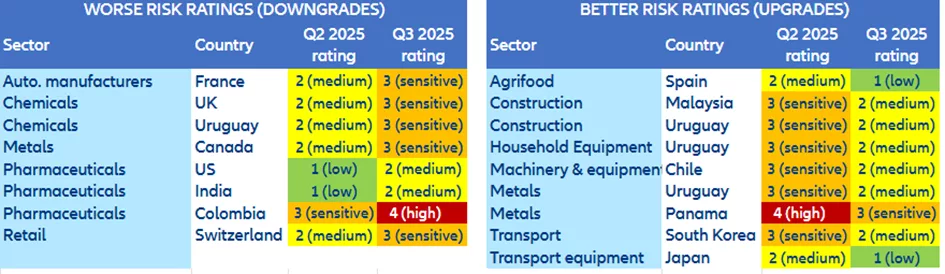

Tymczasem ratingi ryzyka sektorowego poprawiły się w ujęciu netto po raz pierwszy od II kwartału 2024 r., ale wynik ten wynika z ograniczonej liczby zmian w porównaniu z poprzednimi kwartałami oraz z długoterminowej perspektywy. Dziewięć podwyższeń (w porównaniu z 12 w I kwartale) i tylko osiem obniżeń (16 w I kwartale) – ograniczone i niemal zrównoważone zmiany w otoczeniu ryzyka odzwierciedlają złożoną mieszankę krótkoterminowych wyzwań – słaby popyt globalny, opóźnione skutki wojny handlowej, utrzymujące się wysokie koszty finansowania i duża niepewność – oraz potencjalnych czynników sprzyjających. Podwyższenia ratingów miały miejsce głównie w Ameryce Łacińskiej (5) i Azji (3) i dotyczyły różnych sektorów, głównie przechodząc z poziomu ryzyka wrażliwego do średniego. Obejmują one budownictwo w Malezji i Urugwaju, maszyny i urządzenia w Chile, transport w Korei Południowej oraz metale i sprzęt gospodarstwa domowego w Urugwaju. Wyróżniają się sektor rolno-spożywczy w Hiszpanii i sprzęt transportowy w Japonii, które uzyskały podwyższenie ratingu do poziomu niskiego ryzyka, natomiast metale wyszły z poziomu wysokiego ryzyka.

Polityka celna wywiera presję na sektor farmaceutyczny w Stanach Zjednoczonych i Indiach (bezpośrednio, pośrednio także na inne). W ujęciu globalnym sektor ten charakteryzuje się najniższym ryzykiem spośród wszystkich, ale za ostatni – III kwartał 2025 odnotował największą liczbę obniżek ratingów (3), co spowodowało wzrost poziomu ryzyka z niskiego do średniego w Stanach Zjednoczonych i Indiach. Po podpisaniu w maju dekretu nakazującego producentom leków dobrowolne obniżenie cen leków na receptę w Stanach Zjednoczonych, prezydent Trump ogłosił wprowadzenie od 1 października 100-procentowej taryfy celnej na import markowych leków. Chociaż leki generyczne zostały wyłączone z tej taryfy celnej i dominują w Stanach Zjednoczonych pod względem ilościowym (około 90% realizowanych recept), sektor farmaceutyczny nadal będzie odczuwał skutki tej decyzji, ponieważ leki markowe (10% realizowanych recept) odpowiadają za większość wydatków na leki w Stanach Zjednoczonych ze względu na ich (znacząco) wyższe ceny. Stany Zjednoczone stanowią największe źródło przychodów dla większości firm farmaceutycznych, a europejskie firmy farmaceutyczne średnio 45% swoich przychodów osiągają w Stanach Zjednoczonych. Jest jednak pewna furtka, która powinna pomóc ograniczyć negatywny wpływ tych nowych regulacji na dużą grupę firm, ponieważ prezydent Trump wskazał również, że 100% cło nie będzie miało zastosowania, jeśli firma aktywnie buduje zakład produkcyjny w Stanach Zjednoczonych. Firmy farmaceutyczne ogłosiły już plany inwestycji w Stanach Zjednoczonych o łącznej wartości 436 mld USD, z czego 179 mld USD zostało zadeklarowane przez firmy europejskie, a 257 mld USD przez amerykańskie (gdyż 60% ich zakładów znajduje się za granicą). Wyjątki będą miały również zastosowanie w przypadku firm, które zobowiążą się do znacznego obniżenia cen leków. Na przykład firma Pfizer uzyskała niedawno trzyletnie zwolnienie z ceł importowych po tym, jak zgodziła się sprzedawać swoje leki pacjentom Medicaid po znacznie niższych cenach poprzez stronę internetową uruchomioną przez administrację Trumpa (TrumpRx), a ponadto zobowiązała się zainwestować 70 mld USD. Tymczasem Stany Zjednoczone odpowiadają za 30% eksportu Indii, a znaczna ekspozycja tego kraju na rynek leków generycznych narazi lokalny sektor farmaceutyczny na ryzyko, jeśli plan administracji Trumpa dotyczący obniżenia cen leków zostanie zrealizowany.

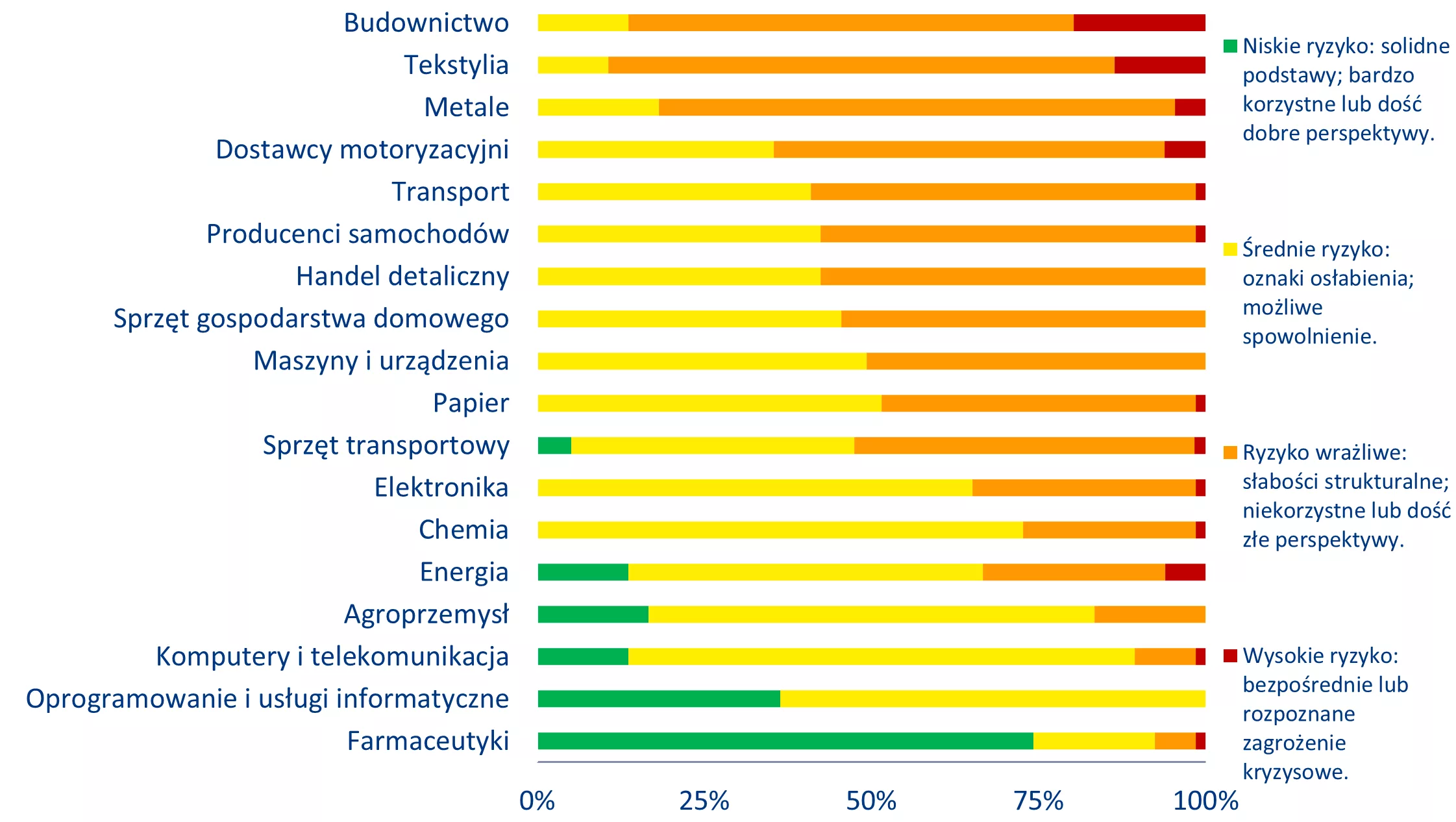

W sektorze chemicznym dwa kolejne kraje (Wielka Brytania i Urugwaj) dołączyły do grupy 15 krajów, w których był on już poprzednio oceniony jako wrażliwy na ryzyko, ponieważ popyt na podstawowe chemikalia utrzymuje się w nich na niskim poziomie. Allianz Trade obniżył również ratingi dla sektora metalowego w Kanadzie, dla handlu detalicznego w Szwajcarii oraz dla motoryzacyjnego we Francji – z ryzyka średniego do wrażliwego. W przypadku tego ostatniego sektora, po podobnych obniżkach ratingów w Niemczech, Meksyku, Japonii i Korei Południowej w poprzednim kwartale, niższa ocena odzwierciedla bieżące problemy oraz boom (czy lepiej oddające naturę zjawiska słowo – eksplozję) upadłości – dotykające zwłaszcza (ale nie tylko) mniejszych firm z tego sektora, w szczególności: dostawców części samochodowych, dealerów, sprzedawców detalicznych i warsztatów naprawczych, które są bardziej narażone na słaby popyt w skali regionu oraz wyzwania związane z transformacją branży motoryzacyjnej. Co prawda ogólnie rzecz biorąc korekty w minionym kwartale doprowadziły do dość stabilnego obrazu ratingów na świecie, a patrząc na nie łącznie to niewielka większość sektorów (54%) znajduje się po stronie pozytywnej (ryzyko niskie lub średnie)… tym niemniej jednak bez sumowania różniących się ocen ryzyka, poruszając się w obrębie wyłącznie poszczególnych kategorii, ryzyka sektorowe są w większości średnie (45%, bez zmian w ujęciu kwartalnym) lub wrażliwe na ryzyko (43%, również bez zmian kw/kw) we wszystkich regionach. Rozbieżność w ocenach ryzyka w podziale na branże jest zaś zauważalna między regionem stosunkowo najbezpieczniejszym (Azja) a regionem najbardziej ryzykownym (Ameryka Łacińska oraz, w mniejszym stopniu, Europa Środkowa i Wschodnia). Co istotne zaś – nadal wyraźnie mniej jest sektorów o niskim ryzyku (9%) niż było ich przed pandemią (15% w IV kwartale 2019 r.).

Tabele 1 i 2: Zmiany (obniżki i podwyżki) ratingów ryzyka sektorowego po III kwartale 2025 r.

Źródło: Allianz Research, na podstawie metodologii oceny ryzyka sektorowego i mapy ryzyka sektorowego na III kwartał 2025 r.

Wykres 2: Ratingi ryzyka sektorowego na koniec września 2025 r. według liczby krajów i poziomu ryzyka

Źródło: Allianz Research, na podstawie metodologii oceny ryzyka sektorowego i mapy ryzyka sektorowego za III kwartał 2025 r.

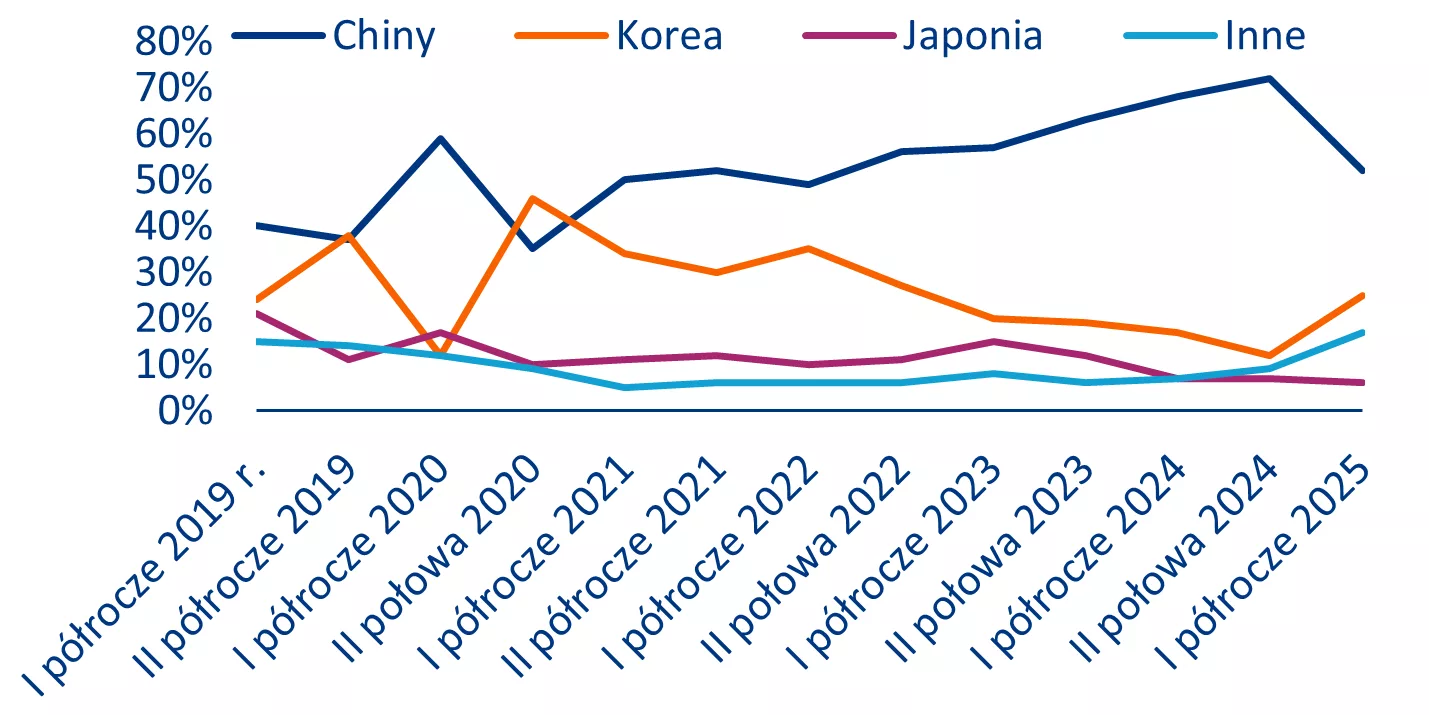

W perspektywie długoterminowej warto na bieżąco obserwować sektor sprzętu transportowego, ponieważ w połowie października w Stanach Zjednoczonych zaczną obowiązywać opłaty dotyczące chińskich statków lub statków obsługiwanych przez chińskie przedsiębiorstwa (oraz niższe – wszystkich statków zbudowanych poza USA). Aby przeciwdziałać dominacji Chin w światowym transporcie morskim (55% udziału w rynku) i wzmocnić amerykański przemysł stoczniowy, administracja USA od 14 października zaczęła nakładać opłaty na statki zbudowane pw. w Chinach i/lub obsługiwane przez chińskie przedsiębiorstwa żeglugowe. Opłaty, wynoszące od 14 do 50 USD za tonę netto i za rejs do Stanów Zjednoczonych, wzrosną w kwietniu 2026 r. i będą stopniowo dalej rosły aż do kwietnia 2028 r., kiedy to zostaną ustalone na stałym poziomie. Z punktu widzenia przemysłu stoczniowego sytuacja ta stanowi znaczącą szansę dla stoczni południowokoreańskich i japońskich (które łącznie mają 41% udziału w rynku światowym), o ile dysponują one wystarczającą zdolnością do absorpcji zwiększonego w ten sposób zapotrzebowania na nowe statki, biorąc pod uwagę fakt, że przemysł stoczniowy w Stanach Zjednoczonych obecnie praktycznie nie istnieje. Tym niemniej – Chiny zapowiedziały i wprowadziły w tym samym czasie podobne retorsje. Warto zauważyć, iż już w pierwszej połowie bieżącego roku udział Chin w kontraktach na budowę nowych statków spadł z 72% do 52%, podczas gdy w tym samym czasie Korea Południowa zyskała 13% dodatkowego udziału w rynku (wykres 3). Z punktu widzenia linii żeglugowych sytuacja ta stanowi obciążenie finansowe, ponieważ zapowiedziane (wprowadzone) opłaty przekładają się na szacunkowy dodatkowy koszt w wysokości 3–8 mln USD na rejs dla chińskich przewoźników i 1,2–2,5 mln USD dla przewoźników spoza Chin. Chociaż koszty te można by przenieść na konsumentów, niektórzy przewoźnicy ogłosili już, że pokryją je w całości sami.

Wykres 3: Kontrakty na budowę nowych statków według kraju budowy, udział w CGT

Źródła: Clarckson Shipping Intelligence, Allianz Research

")