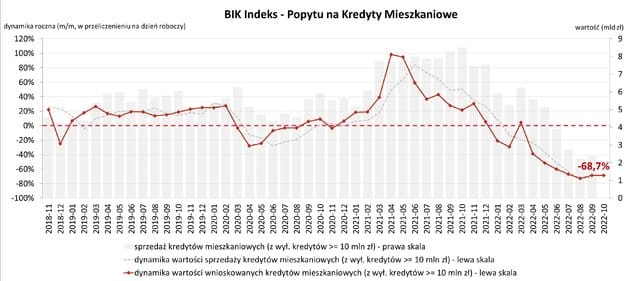

O 68,7% r/r spadła wartość zapytań o kredyty mieszkaniowe złożonych w październiku 2022 r.- informuje BIK Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM). Wartość Indeksu oznacza, że w październiku 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 68,7% w porównaniu do października 2021 r.

W październiku 2022 r. o kredyt mieszkaniowy wnioskowało łącznie 13,02 tys. potencjalnych kredytobiorców w porównaniu do 39,66 tys. rok wcześniej – jest to spadek o 67,2%. W porównaniu do września 2022 r. liczba osób wnioskujących o kredyt mieszkaniowy również spadła o 4,1%.

Średnia wartość wnioskowanego kredytu mieszkaniowego w październiku br. wyniosła 336,66 tys. zł i była niższa o 4,5% zarówno w relacji do wartości z października 2021 r., jak i o 0,3% w porównaniu do września 2022 r.

– Październikowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe potwierdza, że podwyżki stóp procentowych, zaostrzenie wymogów regulacyjnych oraz obawy przed skutkami spowolnienia gospodarczego, a nawet możliwej recesji, nie tylko skutecznie, ale i prawdopodobnie na dłużej zamroziły popyt na kredyty mieszkaniowe.

W październiku ponownie wróciliśmy do spadków zarówno liczby wnioskujących, jak i średniej kwoty wnioskowanego kredytu i to w obu ujęciach r/r i m/m. W porównaniu do października ub.r. mamy duże spadki. Październikowa wartość Indeksu pomimo tego, że nie jest najniższą w historii pomiaru, to i tak jest jedną z najniższych w całej 14-letniej historii pomiaru. Na październikową wartość Indeksu negatywnie wpłynęła mniejsza o ponad 67% niż przed rokiem liczba wnioskodawców. Jest to drugi, po sierpniowym negatywnym rekordzie, najniższy wynik od stycznia 2007 r. czyli od 15 lat, odkąd BIK analizuje liczbę wnioskodawców.

Wrześniowe małe światełko w tunelu związane z tym, że po raz pierwszy od 6 miesięcy w ujęciu m/m mieliśmy wówczas wzrost liczby wnioskodawców, w październiku szybko zgasło i wróciliśmy do trendu spadkowego w ujęciu miesięcznym. Zobaczymy, co się wydarzy w kolejnych miesiącach. Nadal w grze jest raczej scenariusz negatywny, w którym zarówno liczba wnioskujących, jak i średnia kwota wnioskowanego kredytu nie rosną. Aby popyt się odmroził, konieczne jest istotne zwiększenie zdolności kredytowej, która zależy od trzech czynników: stóp procentowych, wynagrodzeń i cen nieruchomości. Na ten moment najbardziej prawdopodobny jest spadek cen nieruchomości. Nie liczyłbym jednak na jakieś spektakularne obniżki, które istotnie zwiększyłyby zdolność kredytową, a tym samym pobudziły popyt na kredyty mieszkaniowe. Głównym czynnikiem jest jednak wysokość stóp procentowych, ale raczej nie zanosi się na szybkie ich obniżenie, raczej przeciwnie – mówi prof. Waldemar Rogowski, główny analityk Grupy BIK.

Polskie otoczenie biznesowe jest dla firm IT pełne wyzwań, jednak branża nauczyła się już doskonale sobie z nimi radzić. Mimo to zmiany wprowadzone m.in. przez Polski Ład przyniosły jej sporo niepewności i zamieszania. Przyczyną dużo większych obaw są jednak zjawiska globalne, takie jak wojna w Ukrainie, inflacja czy wciąż jeszcze nieprzegonione widmo pandemii. Pewne rzeczy są jednak niezmienne – software house’y raczej nie boją się o swoje cyberbezpieczeństwo, za to sen z powiek spędza im presja płacowa czy zagadnienie retencji pracowników. Takie wnioski płyną z dwóch przygotowanych dokumentów SoDA – Barometru Nastrojów* i Raportu Płacowego** za 2022 rok.

– Przewidywania nie są korzystne dla mało stabilnych przedsiębiorstw. Mówiąc bardziej wprost – wojna w Ukrainie i pozostałe przetaczające się przez świat kataklizmy usuną z rynku najsłabszych graczy. Inflacja generuje presję płacową, która utrudnia bycie konkurencyjnym pracodawcą firmom „na dorobku”, z kolei lęki związane z przyszłością świata, jaki znamy, zniechęcają klientów do podejmowania nowych współprac i skłaniają do pozostania przy sprawdzonych dostawcach usług IT. Branża jako taka ma się raczej dobrze, ale początkującym przedsiębiorcom może być w najbliższym czasie naprawdę ciężko – podsumowuje swoje wrażenia z lektury raportów Bartosz Majewski, prezes SoDA.

Straszna jest wojna i inflacja, ale cyberataki – nie

Jest wiele rzeczy, których nie jesteśmy w stanie przewidzieć. Czy w 2023 roku czeka nas powrót lockdownów? Jak potoczy się wojna w Ukrainie? Czy czeka nas kryzys energetyczny i przerwy w dostawie prądu? Nie mamy odpowiedzi na te kluczowe dla funkcjonowania wszystkich biznesów pytania, są jednak rzeczy, które możemy stwierdzić już teraz.

Kiedy przez SoDA przygotowywany był Barometr Nastrojów, prognozowano, że miarodajna dla branży IT gospodarka Wielkiej Brytanii wejdzie w recesję na skutek wysokiej inflacji, a Bank Anglii podniesie główną stopę procentową o 50 pb. Dzisiaj już wiemy, że te prognozy się ziściły, a w Anglii przewidywany jest pierwszy od dawna ujemny wzrost PKB. Nic więc dziwnego, że dla 2/3 firm zrzeszonych w SoDA największym wyzwaniem pozostaje kwestia wynagrodzeń. Aż 64% respondentów ma pesymistyczne przewidywania co do wpływu tego czynnika na ich działalność. Obawiają się, że na skutek galopującej inflacji nie będą w stanie podołać presji płacowej i w efekcie stracą najlepszych specjalistów. Z drugiej strony – szybko spadająca wartość pieniądza skłania do renegocjowania z klientami nie tylko cen, ale także zakresu usług, które mogą być świadczone w ramach uzgodnionych stawek.

– To bardzo złożone zagadnienie. Podnosić stawki zaufanym odbiorcom usług, ryzykując, że znajdą dla siebie tańszą alternatywę? Inwestować w przygotowanie ofert i starać się pozyskiwać nowych nabywców? Oczywiście, stały portfel klientów gwarantuje nam większą stabilność i tak też uważa 42% respondentów w przygotowanym przez nas Barometrze Nastrojów. A jednak 28% optymistycznie postrzega wpływ przyszłych, nowych kontraktów na działalność swoich firm – komentuje Maciej Wilczyński, Partner Zarządzający w firmie Valueships, która była partnerem badawczym przy przygotowywaniu obu raportów.

Skutkiem wywołanej przez Rosję wojny jest także zwiększone ryzyko cyberataków. Branża IT boi się ich znacznie mniej niż firmy zajmujące się, chociażby bankowością. Tylko 14% badanych stwierdziło, że taka ewentualność może negatywnie wpłynąć na ich działalność biznesową. 52% respondentów pozostaje w tej kwestii optymistyczna. Według Partnera Zarządzającego Valueships przyczyny tego stanu rzeczy mogą być dwie. Przedsiębiorcy mogą nie doceniać powagi takiego zagrożenia, ale też softwere house’y są przeważnie dobrze przygotowane na ewentualne ataki. Być może przyszłość pokaże, czy przysłowiowy szewc na pewno chodzi w butach.

Niestraszne ryzyko regulacyjne, ale podatki – trochę bardziej

48% badanych w Barometrze Nastroju SoDA ma pesymistyczne zapatrywania na wpływ sytuacji wewnątrz kraju na swój biznes. 30% jest w tej kwestii optymistyczna. Jednak z zebranych danych wynika, że firmy przygotowane są na ryzyko związane ze zmianami wynikającymi z wprowadzaniem kolejnych etapów Nowego Polskiego Ładu. Mocno ambiwalentne są natomiast nastroje związane z regulacjami podatkowymi.

Jak zauważa Maciej Wilczyński w raporcie SoDA, może to wynikać z faktu, że już samo słowo „podatki” ma tę magiczną zdolność ścierania uśmiechów z twarzy osób zarządzających softwere house’ami. 34% badanych przewiduje, że ta konkretna grupa regulacji będzie miała negatywny wpływ na ich wyniki finansowe. 32% wręcz przeciwnie – uważa, że zmiany w ordynacji podatkowej są dla nich korzystne. Ambiwalencja znika, kiedy przechodzimy do wpływu samego wzrostu obciążeń podatkowych. Największa grupa respondentów – 46% – ocenia go negatywnie. A jednak 26% jest się w stanie dopatrzeć w nim pozytywnych aspektów dla swoich przedsiębiorstw

Zmiany w oskładkowaniu umów cywilno-prawnych mogą wiązać się dla firm z dodatkowymi kosztami. Przed wyzwaniami zarówno finansowymi, jak i organizacyjnymi, staną przedsiębiorstwa, jeśli wejdzie w życie projekt nowelizacji Kodeksu Pracy, regulujący m.in. zakres praw i obowiązków stron w przypadku pracy zdalnej. Obok dodatkowych obciążeń administracyjnych związanych z pracą zdalną, pracodawcy będą zobowiązani do pokrycia m.in. kosztów usług telekomunikacyjnych czy energii. Sposób rozliczenia tych ostatnich pozostaje niestety niejasny. Brakuje w nim bowiem wyraźnie sprecyzowanych kryteriów ustalania kwoty ryczałtu wypłaconej pracownikom, która zgodnie z zaproponowanymi zapisami, ma pozostać określona samodzielnie, przez każdą organizację.

Optymizmem napawa spotkanie, do którego doszło między przedstawicielami SoDA a Minister Finansów Magdaleną Rzeczkowską. Rozmowy dotyczyły m.in. podatków i ulg prorozwojowych. Osoby uczestniczące w tych rozmowach – poza samą Panią Minister to dodatkowo Dyrektorzy Departamentów Ministerstwa Finansów – wykazały się zrozumieniem postulatów branży IT i chęcią dialogu.

Warto też dodać, że wymagające otoczenie biznesowe to dla działających na polskim rynku firm codzienność. W badaniu przeprowadzonym przez Polsko-Niemiecką Izbę Przemysłowo-Handlową Polska uzyskała 2,3 punktu na 5, jeśli chodzi o jej przewidywalność dla przedsiębiorców. Z danych firmy Grant Thornton, która odpowiada za przygotowanie „Barometru stabilności otoczenia prawnego w Polsce” wynika, że liczba stron nowych aktów prawnych, z którymi powinni się zapoznać pracodawcy w 2019 roku wynosiła 21 000, w 2020 roku było to dodatkowych 14 000, w 2021 roku liczba ta podskoczyła o kolejne 20 000, a w pierwszej połowie 2022 roku doszło jeszcze 14 500 stron. Wbrew temu, co rokrocznie sugerują nam badania Biblioteki Narodowej na temat czytelnictwa, wygląda na to, że przynajmniej polscy pracodawcy z branży IT lubią czytać, bo tylko 20% tych zrzeszonych w SoDA obawia się ryzyka regulacyjnego. 42% uznaje, że regulacje prawne będą miały pozytywny wpływ na funkcjonowanie ich przedsiębiorstw.

Pracownik w dobie wielokryzysu

Luki kadrowe to stałe zmartwienie pracodawców IT. Obecnie wzrost kosztów życia sprawia, że rośnie też presja płacowa ze strony pracowników. Według Raportu Płacowego SoDA przedsiębiorstwa IT planują zwiększenie wynagrodzeń przeciętnie o 16%, co w obliczu inflacji może nie zaspokoić ich oczekiwań. Czy wobec tego pracodawcy powinni się spodziewać odpływu specjalistów? Niekoniecznie. Być może części osób odchodzenie od stabilnego pracodawcy w dobie wielokryzysu, nie wydaje się dobrym pomysłem. W każdym razie – badania na potrzeby Raportu Płacowego nie wykazały wyraźnej korelacji pomiędzy wysokością wynagrodzenia a skalą rotacji pracowników.

Decyzja o pozostaniu lub nie w danej firmie ma zazwyczaj więcej niż jedną przyczynę, a bywa, że komponent finansowy wcale nie jest kluczowy. Z tego samego raportu wynika, że najwyższa rotacja ma miejsce w firmach zatrudniających od 50 do 149 pracowników. Przedsiębiorstwa tej wielkości są zazwyczaj w kluczowych momentach swojego rozwoju, co wiąże się z dodatkowym obciążeniem psychicznym dla zatrudnianych osób: duża presja idzie w parze z niepewnością co do losu projektów, w które jest się zaangażowanym. Warto mieć w pamięci, że rotacja pracowników jest wysoka w całej branży – najczęściej na poziomie 20% lub większym. Wygląda jednak na to, że przedsiębiorcy IT mają ten problem mocno rozpoznany. Z Barometrów Nastrojów SoDA wynika, że tyle samo respondentów – po 38% – ma pesymistyczne i optymistyczne zapatrywanie na kwestię rotacji pracowników.

– Nie dziwi mnie niejednoznaczność wyników badania. IT to od lat rynek pracownika i wszyscy musimy sobie z tym radzić. Firmy wypracowały swoje sposoby odpowiedzi na to wyzwanie. Co nie znaczy, że nie przewidujemy dodatkowych trudności. Już sam fakt, że koszt zatrudnienia może zwiększyć się o 20-25%, wystarczy, żeby działy HR odczuwały niepokój – przekonuje Bartosz Majewski.

Według Raportu Płacowego SoDA niemal wszyscy zrzeszeni przedsiębiorcy planują w 2023 roku zwiększyć zatrudnienie, z czego większość nie bardziej niż o 30%. Powszechność tej deklaracji skłania do zastanowienia się, jakie mogą być największe trudności związane z rekrutacją. Zacznijmy od tego, że w badaniach przeprowadzonych na potrzeby Barometru Nastrojów SoDA 46% ankietowanych przyznało, że problemy rekrutacyjne będą miały negatywny wpływ na ich firmę. Optymizm w tej kwestii wykazało 34% respondentów. Być może osoby, które udzieliły pesymistycznych odpowiedzi, obawiają się zjawiska określonego przez profesora Anthony’ego Klotza z Texas A&M University mianem Wielkiej Rezygnacji. Chodzi o falę rezygnacji z dotychczasowego zatrudnienia, jaka przetoczyła się przez świat w trakcie pandemii i trwa w jakimś stopniu do dzisiaj. Jej przyczyny związane są z tak niewymiernymi kwestiami, jak osobiste refleksje pracowników odnośnie własnej egzystencji i roli pracy zawodowej w ich życiu. Sam Klotz twierdzi, że to zjawisko będzie się utrzymywać, choć raczej już się nie nasili.

A jak płacą pracownikom polskie firmy informatyczne? Z Raportu Płacowego SoDA wynika, że 70% z nich sądzi, że oferują zatrudnionym stawki rynkowe. W rzeczywistości 47% z nich wynagradza swoich specjalistów i specjalistki poniżej tego pułapu. 18% – powyżej. Co ciekawe, płacący więcej nie zdają sobie sprawy z własnej hojności i obstawiają, że ich pensje są na poziomie rynkowym. Pośród ankietowanych znalazły się także firmy, które same z siebie zadeklarowały, że płacą mniej niż każe rynek. W rzeczywistości ci, którzy sądzą, że płacą mniej, płacą… dużo mniej. Jedno jest pewne – jeśli zatrudniać się w software house’ie, to najlepiej na stanowisku developera. Developerzy zarabiają najwięcej.

* Barometr Nastrojów SoDA 2022 został przygotowany przy współpracy badawczej firmy Valueships na podstawie ankiet przeprowadzonych wśród 65 kierowników wyższego szczebla w polskich software house’ach, z których większość jest zrzeszona w SoDA.

** Raport Płacowy SoDA 2022 został przygotowany przy współpracy badawczej firmy Valueships na przełomie maja i czerwca 2022 roku. W badaniu wzięło udział 61 polskich firm IT zrzeszonych w SoDA, zatrudniających łącznie 6407 osób.

Cały świat z niecierpliwością spogląda w stronę Stanów Zjednoczonych. Już niedługo odbędą się tam wybory połówkowe do Kongresu. Wiele wskazuje na to, że będziemy świadkami zmian. To natomiast może mieć wielkie odzwierciedlenie na gospodarkę zarówno Amerykańską, jak i światową. Kompendium wiedzy na temat tego wydarzenia przygotował starszy analityk XTB – Michał Stajniak.

Co to są wybory midterm?

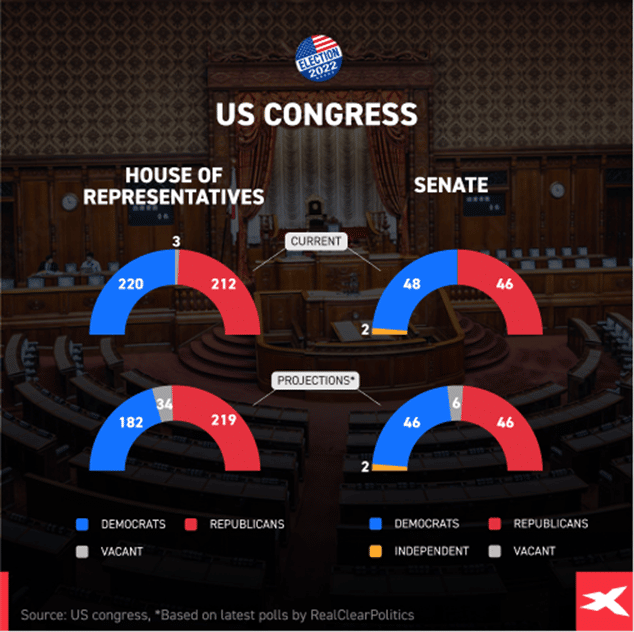

Wybory midterm w Stanach Zjednoczonych, czyli tzw. wybory połówkowe do Kongresu odbędą się 8 listopada we wtorek 2022 roku. Nazwa tych wyborów bierze się z tego, że odbywają się one w połowie kadencji prezydenta. W wyborach tych Amerykanie zdecydują o dalszym rozkładzie sił w Kongresie. Wybory te są swego rodzaju oceną działalności obecnej władzy i przede wszystkim aktualnego prezydenta. Czy Demokraci utrzymają się u władzy? Czy Biden dostanie mandat na kontynuację swojej polityki? Kogo będą wybierać Amerykanie 8 listopada?

Całą Izbę Reprezentantów, czyli 435 miejsc, gdzie kadencja trwa zawsze 2 lata. W celu posiadania większości potrzeba 218 mandatów.

Około 1/3 miejsc w Senacie ze 100, a w tym roku konkretnie 35 miejsc, w których kadencja trwa 6 lat. Do większości wystarczy 51 miejsc lub w przypadku partyjnego wiceprezydenta wystarczy 50 miejsc (tak jak obecnie wygląda stan Senatu)

39 gubernatorów w stanach oraz inne lokalne władze

Wybory midterm zwykle cieszą się zdecydowanie mniejszym zainteresowaniem w porównaniu do wyborów prezydenckich, podczas których również odbywają się wybory do Kongresu. Frekwencja jest niższa, ale wybór często odzwierciedla stosunek społeczeństwa do obecnego prezydenta. Biorąc pod uwagę historię ostatnich kilkudziesięciu lat, niemal zawsze partia urzędującego prezydenta przegrywała wybory połówkowe. Czy tak będzie również tym razem?

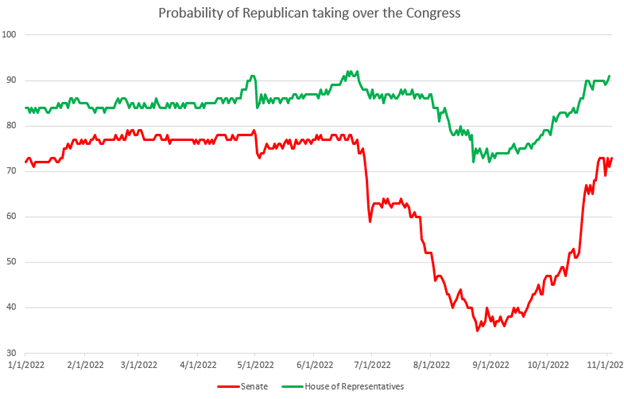

Kluczowym pytaniem dotyczącym nadchodzących wyborów jest to, czy Republikanie przejmą chociaż jedną izbę w Kongresie, choć wraz ze zbliżaniem się terminu wyborów rośnie niezadowolenie Amerykanów i jednocześnie rosną szanse na przejęcie władzy w obu izbach przez partię poprzedniego prezydenta Donalda Trumpa.

Prawdopodobieństwo przejęcia Senatu oraz Izby Reprezentantów przez Republikanów jest bardzo duże. Warto zauważyć, że spadek prawdopodobieństwa wygranej był związany ze spadkiem cen paliw w USA, który obecnie nie jest już taki odczuwalny. Źródło: Predictit, XTB

Kluczowe problemy dla Amerykanów

Gospodarka

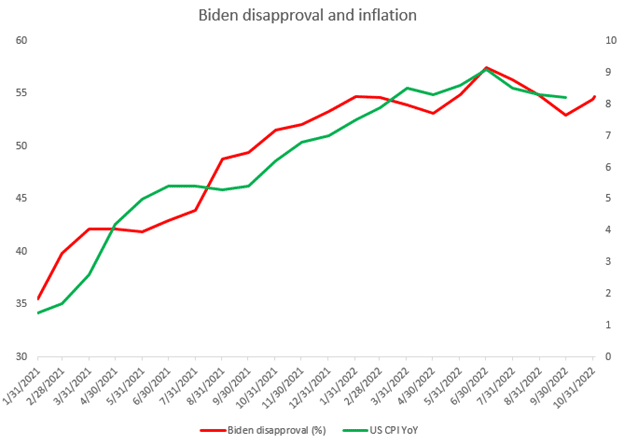

Zdecydowanie największym problemem dla Demokratów jest rosnąca inflacja w Stanach Zjednoczonych i rosnące niezadowolenie społeczeństwa. Biden stracił zaufanie wyborców przez potężny wzrost cen paliw. Prezydent starał się zaradzić problemowi inflacji poprzez próbę obniżenia cen paliw, co częściowo udało się osiągnąć. Ceny za galon benzyny spadły z ponad 5 dolarów do poziomu poniżej 4 dolarów, ale wciąż nie zmniejszyło to znacząco niezadowolenia społeczeństwa czy inflacji przechyliło szansę zwycięstwa dla Partii Republikanów.

Wraz ze wzrostem inflacji, dezaprobata dla prezydenta Bidena bardzo mocno rosła. Źródło: RealClearPolitics, Bloomberg, XTB

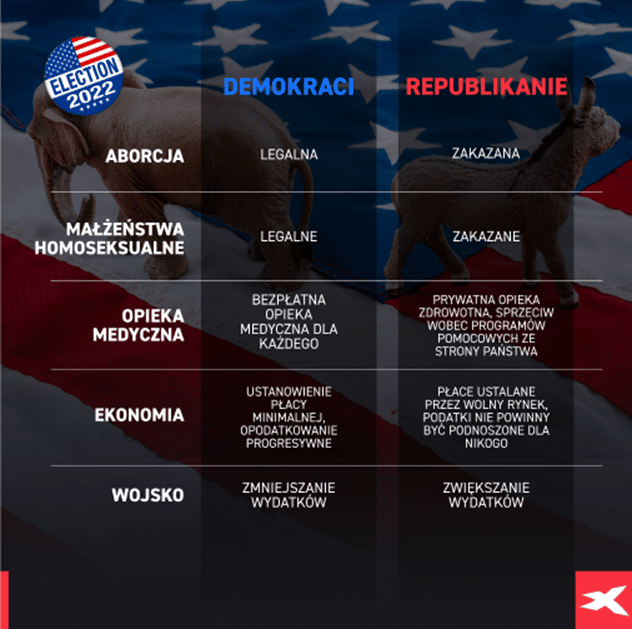

Aborcja

W czerwcu 2022 roku doszło do uchylenia decyzji Sądu Najwyższego z 1973 roku, która uznawała aborcję za legalną w całych Stanach Zjednoczonych. Poprzez uchylenie tej decyzji bardziej konserwatywne stany mogły zdecydować się na bardziej restrykcyjne prawo lub nawet zabronić aborcji. W odpowiedzi Demokraci starają się uchwalić prawo federalne, które chroniłoby prawo do aborcji w Stanach Zjednoczonych. Do tego potrzebują jednak 60 głosów w Senacie, co jest na ten moment niemal niemożliwe do osiągnięcia. Republikanie chcą decyzji dotyczącej aborcji na poziomie stanowym.

Imigracja

Republikanie sprzeciwiają się decyzjom Bidena i Demokratów o usunięciu części antyimigracyjnej polityki Donalda Trumpa. Gubernatorzy Teksasu, Arizony oraz Florydy z Partii Republikańskiej zdecydowały się na kontrowersyjny transport imigrantów z południowych stanów na północ, co spotkało się z dużą uwagą mediów oraz krytyką ze strony Białego Domu.

Stan demokracji

Demokraci uważają, że powrót Republikanów, a w szczególności Trumpa na stanowisko prezydenta w 2024 roku mogłoby oznaczać rządy autorytarne. Warto wspomnieć, że Trump wielokrotnie naciskał na legislatury stanowe, Departament Sprawiedliwości oraz swojego wiceprezydenta do nie uznania wyników wyborów z 2020 roku.

Klimat

Demokraci chcą dalszych działań nakierowanych na walkę z kryzysem klimatycznym, choć warto wspomnieć, że obecnie sam Biden naciska na spółki naftowe do zwiększenia wydobycia w kraju. Powrót Republikanów mógłby oznaczać więcej inwestycji na rynku ropy, gazu czy węgla.

Kluczowe rozbieżności w amerykańskich partiach. Źródło: XTB

Oczekiwania dla wyników wyborów

Patrząc na historię wyborów połówkowych, głosujący niechętnie głosowali na partię, która aktualnie znajdowała się u władzy. Patrząc na ostatnią 100 letnią historię partia rządząca traciła ok. 18-25 miejsc w Izbie Reprezentantów oraz 3-4 miejsca w Senacie! Jeśli historia miałaby się powtórzyć, Demokraci mogą stracić obie izby w Kongresie. Jakie mamy możliwe scenariusze?

Walka o Izbę wydaje się być rozstrzygnięta, dlatego ostateczna walka zostanie rozegrana o Senat. Źródło: US Congress, RealClearPolitics, XTB

Scenariusz nr 1 – Republikanie przejmują cały Kongres

Patrząc na obecną sytuację, Republikanie muszą przejąć jedynie kilka miejsc w Izbie Reprezentantów oraz jedno miejsce w Senacie, aby przejąć władzę w całym Kongresie. Rynek wycenia prawdopodobieństwo takiego scenariusza na blisko 75%!

Co to oznacza dla rynku?

Najprawdopodobniej będzie to oznaczało pełną blokadę agendy prezydenta Joe Bidena i prawdopodobnie brak jakichkolwiek nowych inicjatyw wydatkowych do kolejnych wyborów prezydenckich. Można oczekiwać, że zielona agenda przestanie być priorytetem władz i nie będzie rozważana żadna poważna zmiana podatkowa – w szczególności taka mająca na celu podwyżki. Co więcej ostatnio Republikanie wskazali, że przy pełnej wygranej Kongres nie będzie już tak przychylnie patrzeć na kolejne pakiety wsparcia dla Ukrainy. Jeśli Biden będzie blokował wszelkie pomysły Republikanów, najbliższe dwa lata będą zastojem dla amerykańskiej gospodarki. Niemniej Republikanie będą dążyć w kierunku zwiększenia cyberbezpieczeństwa oraz zwiększenia wydatków na obronność.

Scenariusz nr 2 – Podzielony Kongres

W tym scenariuszu rozważamy raczej Izbę przejętą przez Republikanów oraz większość w Senacie utrzymana przez Demokratów. Rynek widzi na ten scenariusz 5 krotnie większe szanse niż w przypadku Izby po stronie Demokratów oraz Senatu w rękach Republikanów. Warto jednak pamiętać, że w ostatnich latach sondaże niedoszacowywały poparcia dla Demokratów.

Co to oznacza dla rynku?

Ten scenariusz oznacza najmniej możliwych nowych inicjatyw ustawodawczych, choć jednocześnie warto skupić się na kwestiach, które popierane są przez obie partie. Są to m.in. regulacje dotyczące spółek technologicznych czy rynku kryptowalut. Teoretycznie można byłoby również oczekiwać pewnej współpracy przy projektach inwestycyjnych na rynku energii. Niemniej, te same kwestie byłyby rozwijane w większych stopniu w przypadku pełnej wygranej Demokratów.

Scenariusz nr 3 – Demokraci utrzymują cały Kongres

Historia oraz sondaże wskazują, że szanse na ten scenariusz są bardzo małe. Implikowane prawdopodobieństwo tego scenariusza jest mniejsze niż 10% wg rynkowych ekspertów. Niemniej warto zauważyć, że zdecydowana większość senatorów zmienia się ze strony Republikanów, co daje szanse na utrzymanie władz Demokratów. Z drugiej strony ostatni spadek cen energii daje również potencjał do wyrażenia entuzjazmu wśród wyborców w stosunku do Demokratów w wyborach do Izby Reprezentantów.

Co to oznacza dla rynku?

Pełna elastyczność i duży potencjał do kontynuacji zmian w gospodarce. Biden będzie miał możliwość pokazania wyborcom, że można dać mu kolejną szansę w wyborach za dwa lata. Z drugiej strony widać również pewien rozłam w samej Partii Demokratycznej, co widać przede wszystkim w przypadku dalszego poparcia Ukrainy czy również ogromnych programów wsparcia dla gospodarki. Ten scenariusz zakłada dalsze spore wydatki na gospodarkę.

Czy Trump powróci?

Do wyborów prezydenckich jeszcze daleko, ale Trump zapowiedział, że będzie starał się o reelekcję w 2024 roku. Z drugiej strony Mike Pence, wiceprezydent u boku Trumpa wskazał, że nie wie czy będzie popierał go w wyborach w 2024 roku. Może to oznaczać, że sam Pence nie wyklucza wyścigu o fotel prezydencki za 2 lata.

Na ten moment dezaprobata dla prezydenta Bidena jest na tyle duża, że należy brać pod uwagę możliwość wygranej Republikanów oraz Trumpa za 2 lata, choć ten przegrał z obecnym prezydentem w 2020 roku aż 7 milionami głosów. Jeśli jednak inflacja pozostanie dalszym problemem, a gospodarka amerykańska wejdzie w recesję pełna zmiana władzy w USA nie jest wykluczona. W takim wypadku należałoby zwrócić uwagę na sektor ropy i gazu, sektor zbrojeniowy oraz na możliwe odnowienie wojny handlowej w pełnej skali z Chinami.

Jak statystycznie reagował rynek?

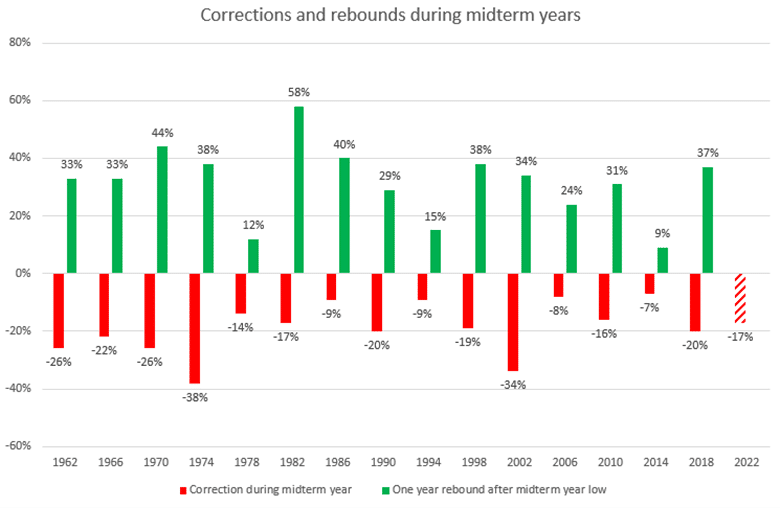

Statystyka jest mocno widoczna w analizie zachowania rynku giełdowego przed i po wyborach połówkowych w Stanach Zjednoczonych. Statystyki mówią, że przed wyborami indeks S&P 500 zwykle tracił lub poruszał się bardzo płasko. Co więcej, jeśli przeanalizujemy jedynie korekty w roku wyborczym, to okazuje się, że im głębsza była początkowo korekta, tym większe było odbicie 12 miesięcy po wyborach!

W trakcie każdego roku, kiedy odbywały się wybory midterm, S&P 500 zaliczał dosyć głęboką korektę, ale 12 miesięcy po dołku obserwowane było spore odbicie. Statystyka mówi również o przyspieszeniu impetu wzrostów od terminu wyborów. Źródło: Bairdwealth, Bloomberg, XTB

Co jeszcze mówią statystyki?

Analizując wybory midterm od II Wojny Światowej, w 80% przypadkach indeksy amerykańskie zyskiwały w kwartale wyborczym na tle poprzednich kwartałów

Statystycznie najlepszym scenariuszem dla giełdy był podzielony Kongres z demokratycznym prezydentem (analiza lat 1926-2019)

Średnie odbicie 12 miesięcy po wyborach midterm wynosiło 14,52% w przypadku utrzymania władzy przez partię aktualnego prezydenta (47 przypadków)

Średni wzrost o 15,94% w przypadku podzielnego Konresu z demokratycznym prezydentem (14 przypadków)

Średni wzrost na poziomie 6,99% w przypadku podzielonego Konresu z republikańskim prezydentem (33 przypadki)

Na jakie rynki trzeba zwrócić uwagę?

US500

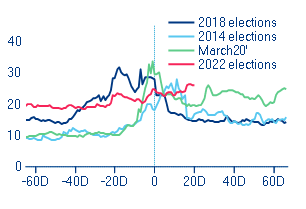

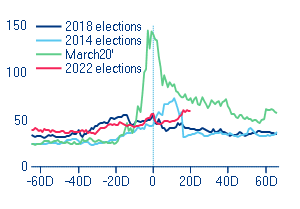

W przypadku rynków akcji większy wpływ na indeksy od samego wyniku ma niepewność związana ze zbliżającymi się wyborami. Indeksy z Wall Street radziły sobie różnie w miesiącach poprzedzających wybory, jednak S&P 500 zyskiwał w ciągu 12 miesięcy po wyborach w każdym przypadku od 1942 roku. Stopy zwrotu były nieco wyższe w sytuacji kiedy wybory midterms prowadziły do podziału władzy między Demokratów i Republikanów. Taki wyniki zmniejsza ryzyko przeprowadzenia dużych reform, tym samym zmniejszając niepewności związaną z prowadzeniem biznesu czy regulacjami podatkowymi. Gdyby ten historyczny trend miał się utrzymać, wygrana Republikanów mogłaby zostać cieplej przyjęta przez inwestorów niż utrzymanie pełni władzy w rękach Demokratów.

US500 zaliczył od szczytu podobną korektę, jak w trakcie początku pandemii. Czy statystyka związana z wyborami midterm zadziała również tym razem? Źródło: xStation5

Dolar

Dolar amerykański na początku władzy Trumpa i Republikanów w 2016 roku, ale ostatecznie obserwowaliśmy wtedy zejście EURUSD z okolic 1,10 do poziomów wyraźnie poniżej 1,05. Rynek finansowy uważał, że polityka Trumpa doprowadzi do wyższej inflacji, która skłoni Rezerwę Federalną do mocniejszych podwyżek. Trump przez okres swojej kadencji nie mógł zdecydować się czy popiera mocniejszego czy słabszego dolara i próbował sugerować zmiany w polityce monetarnej na bardziej łagodne w celu pobudzenia gospodarki przed wyborami w 2020 roku.

Obie partie starają się umocnić gospodarkę, ale historycznie za czasów Republikanów mieliśmy do czynienia z bardziej restrykcyjną polityką monetarną. Z drugiej strony amerykańscy badacze doszli do wniosków, że prezydentura republikańska zwykle rozpoczyna się w momencie mocnego dolara i ten traci na wartości w okresie jej trwania. Z kolei w przypadku Demokratów sytuacja wygląda odwrotnie – dolar na początku jest słaby, a kończy na bardzo mocnej pozycji. Można powiedzieć, że ta zasada sprawdziła się w ostatnich latach. Czy może to oznaczać, że dojście do władzy Republikanów może oznaczać w średnim i dłuższym terminie koniec dominacji dolara?

Czy przejęcie władzy przez Republikanów będzie zwiastowało koniec dominacji dolara? W 2014 roku dolar umocnił się jeszcze przed wyborem Trumpa na prezydenta 2 lata później. Z drugiej strony dolar jest obecnie najmocniejszy od 20 lat. Źródło: xStation5

Ropa

Ropa jest zdecydowanie najbardziej politycznym surowcem na świecie. Przejęcie władzy przez Demokratów i Bidena miało zwiastować koniec paliw kopalnych w USA. Sytuacja ta jednak zmieniła się ze względu na obecny kryzys. Z drugiej strony historia pokazała, że Trump zdecydowanie lepiej radził sobie z OPEC niż Biden. Demokraci u władzy mogą oznaczać dalsze ograniczenie podaży, natomiast Republikanie mogą oznaczać więcej podaży w przyszłości i wsparcie dla amerykańskich producentów.

Obie ostatnie prezydentury przyczyniły się przynajmniej początkowo do wzrostu cen ropy. Biden chce niższych cen paliw, ale po wyborach nie będzie już presji do dalszego uwalniania rezerw ropy. Biden zapowiedział też, że rezerwy byłyby odbudowywane po cenach niższych niż 70 USD za baryłkę. Źródło: xStation5

Kluczowe spółki i sektory

Scenariusz nr 1 – Republikanie przejmują władzę w Izbie Reprezentantów

Najbardziej prawdopodobnym scenariuszem podczas tegorocznych wyborów midterm jest zwycięstwo Republikanów, więc temu scenariuszowi poświęcimy w niniejszym materiale większość uwagi.

Rosnące znaczenie cyberbezpieczeństwa

Dramatyczny wzrost zagrożeń cybernetycznych, m.in. z Chin, Rosji i Korei Północnej, wzmaga czujność amerykańskich władz co może wpływać na przyszłe wydatki rządowe w tym zakresie. Według Identity Theft Resource Center, liczba naruszeń danych ustanowiła nowy rekord w 2021 roku, przy czym liczba incydentów wzrosła o 68% w stosunku do 2020 roku i o 23% w stosunku do poprzedniego wysokiego poziomu w 2017 roku. Naruszenia danych wzrosły o kolejne 14% w ujęciu rocznym w pierwszym kwartale 2022 roku. Globalne wydatki na cyberbezpieczeństwo mają przekroczyć 170 miliardów dolarów w 2022 roku (wzrost o około 13% w stosunku do 2021 roku) i prawdopodobnie pozostaną szybko rozwijającą się branżą przez wiele lat.

Wydatki na obronność w centrum zainteresowania Republikanów

Nawet w podzielonym Kongresie może być miejsce na dwupartyjną współpracę w zakresie kilku kluczowych aspektów. Jednym z takich obszarów jest obronność. Od 2000 do 2020 roku Chiny zwiększyły roczne wydatki na obronę o 513%, podczas gdy wydatki amerykańskie wzrosły tylko o 64%. W związku z powyższym otwiera się ciekawa perspektywa dla akcji amerykańskich spółek z branży aerokosmicznej i obronnej, które są silnie skorelowane z wydatkami na obronę USA.

Spółki, które mogą zyskać na zwycięstwie Republikanów

Akamai (AKAM.US)

Jako sieć dostarczania treści (CDN), Akamai zapewnia ich bezpieczne dotarcie do miejsca przeznaczenia. Przy stale rosnącej ilości danych przesyłanych przez Internet, sieci CDN stają się coraz istotniejsze. Więcej osób niż kiedykolwiek wykorzystuje Internet do wszelkich celów, od rozrywki po pracę. Aby wzmocnić swoją ofertę w zakresie bezpieczeństwa sieci i chronić swoich klientów przed atakami ransomware, Akamai nabyło w 2021 r. izraelską firmę Guardicore, a na początku 2022 r. platformę infrastruktury chmurowej Linode.

Fortinet (FTNT.US)

Fortinet (NASDAQ:FTNT) jest jedną z największych firm z branży cyberbezpieczeństwa na świecie pod względem przychodów i kapitalizacji. Podobnie jak Palo Alto Networks, firma utrzymuje dwucyfrowy wzrost i jest wysoce rentowna. W przeciwieństwie do Palo Alto Networks, Fortinet zainwestował w organiczny rozwój bezpieczeństwa w chmurze. Jednym z osiągnięć firmy jest niedawno ogłoszony produkt bezpieczeństwa internetowego. Firma ogłosiła również partnerstwo z singapurskim programem inżynierii kwantowej w celu opracowania zabezpieczeń nowej generacji. Fortinet jest również czołowym dostawcą usług firewall.

Datadog (DDOG.US)

Datadog, platforma typu cloud-native, została zbudowana w celu gromadzenia, monitorowania i uzyskiwania wglądu w dane i operacje w chmurze. Firma wykorzystuje sztuczną inteligencję, aby pomóc zautomatyzować proces monitorowania dużych i złożonych zbiorów danych, odciążając tym samym zapracowane zespoły IT. Stale rozszerza również możliwości swojej platformy o nowe moduły, które obejmują bezpieczeństwo i monitorowanie danych w chmurze.

Lockheed Martin Corp. (LMT.US)

Lockheed Martin to niekwestionowany lider w amerykańskim przemyśle zbrojeniowym. Spółka posiada również długoletnie kontrakty rządowe na dostawy sprzętu wojskowego. Wyprodukowany przez nią odrzutowiec F-35, który odpowiada za 30% przychodów spółki, ma pozostać w służbie do 2070 roku. Przy kapitalizacji rynkowej przekraczającej 117 miliardów dolarów, Lockheed Martin jest symbolem branży, spółka jest wyceniana według wskaźnika P/E = 20,54 przy stopie dywidendy = 2,70%.

Raytheon Technologies Corp. (RTX.US)

Raytheon, podobnie jak Lockheed, jest wiodącym wykonawcą oraz dostawcą usług związanych z przemysłem zbrojeniowym. Jej pozycja na rynku zbrojeniowym związana jest z programem przeciwlotniczych pocisków Stinger. Stany Zjednoczone przekazały dużą część swoich istniejących zapasów Ukrainie i europejskim sojusznikom, co doprowadziło do znaczącego uszczuplenia rezerw pocisków Stinger. Stany Zjednoczone podpisały z firmą Raytheon nowy kontrakt o wartości 625 mln dolarów na uzupełnienie zapasów tych kluczowych pocisków.

Textron Inc (TXT.US)

Textron jest spółką produkującą helikoptery cywilne i wojskowe oraz odrzutowce biznesowe. Pomimo drastycznej przeceny akcji spółki spowodowanej pandemią COVID-19, znaczącą szansą na poprawę jej wyników jest program Future Attack Reconnaissance Aircraft. Textron konkuruje z Lockheed Martin o lukratywny kontrakt z armią USA, zwycięzca ma zostać wyłoniony w 2023 roku. Przed Textron otwierają się również możliwości przyszłych transakcji z Marynarką Wojenną i Marines.

Spółki, które mogą stracić na zwycięstwie Republikanów

Obecnie rządząca Partia Demokratyczna sforsowała ustawę Chips and Science ACT, która ma wesprzeć amerykański rynek producentów półprzewodników kwotą blisko 52 mld USD, która przeznaczona zostanie na badania oraz odbudowę przemysłu chipów na terenie USA. Ustawa spotkała się z krytyką ze strony Republikanów. Możemy domyślać się, że ich zwycięstwo w wyborach midterm ma szansę spotkać się z negatywną reakcją amerykańskich producentów chipów, choć potrzeba stopniowego przenoszenia produkcji chipów z Tajwanu do USA wydaje się zasadna bardziej niż kiedykolwiek wcześniej.

Advanced Micro Devices (AMD.US)

Spółka posiada dobrze zdywersyfikowany biznes dostarczając oprogramowania zarówno na rynku procesorów jak i GPU, przy czym na obu rynkach plasuje się na drugim miejscu odpowiednio za Intelem i Nvidią. Firma posiada długoterminowe umowy z Microsoftem i Sony. Sektor gamingowy firmy wzrósł o 32% r/r mimo spowolnienia na rynku technologicznym. Prognozy sprzedażowe rynku konsol pozostają optymistyczne, zarówno Microsoft jak i Sony spodziewają się wyższej sprzedaży PlayStation 5 oraz Xbox.

Nvidia (NVDA.US)

Spółka jest głównym konkurentem AMD, a mimo podobieństw obydwu spółek, technologia układów graficznych Nvidii wydaje się przez wielu być marginalnie lepszą (kosztem wyższej ceny dla konsumenta). Rynek półprzewodników w ostatnich czasach stanął przed widmem stagnacji biznesów w Chinach, na które USA nałożyły sankcje. Nvidia potwierdziła jednak, że rząd USA pozwoli jej kontynuować rozwój swojego chipu sztucznej inteligencji H100 w Chinach. Ostatnie wyniki spółki nie napawały optymizmem, a koniec boomu Covidowego (który wspierał komputeryzację pracy zdalnej), spadek aktywności górników w przestrzeni kryptowalut i związane z nią spadki marż układów graficznych RTX ograniczyły bycze momentum.

Scenariusz nr 2 – Demokraci utrzymują władzę w Izbie Reprezentantów

W centrum zainteresowania Demokratów jest zwiększenie nakładów inwestycyjnych państwa na odnawialne źródła energii, dlatego ten sektor może okazać się głównym beneficjentem ich ewentualnego zwycięstwa.

Spółki, które mogą zyskać na zwycięstwie Demokratów

NextEra Energy Inc (NEE.US)

NextEra Energy jest największą na świecie spółką zajmującą się energią odnawialną. Oprócz wytwarzania energii słonecznej i wiatrowej, NextEra zajmuje się zielonym wodorem i bankami energii. Segment regulowanej użyteczności NextEra angażuje się głównie w wytwarzanie, przesyłanie, dystrybucję i sprzedaż energii elektrycznej na Florydzie. Inny segment produkuje energię elektryczną z czystych i odnawialnych źródeł, w tym z wiatru i słońca.

Enphase Energy Inc (ENPH.US)

Enphase Energy projektuje, rozwija, produkuje i sprzedaje systemy mikroinwerterów dla branży fotowoltaicznej. Urządzenia te konwertują moc prądu stałego wytwarzanego przez panele słoneczne na prąd zmienny wykorzystywany przez urządzenia domowe lub wysyłany do sieci.

Firmy produkujące te urządzenia są kluczowe dla rozwoju branży energii słonecznej. ENPH stale rozwija swoją ofertę technologiczną, w tym najnowocześniejsze mikroinwertery, banki energii, ładowanie EV i oprogramowanie do zarządzania energią w domu.

Ormat Technologies Inc (ORA.US)

Firma ta rozwija, buduje, posiada i obsługuje elektrownie geotermalne, słoneczne i inne oparte na energii odzyskiwalnej. Elektrownie wykorzystujące energię odzyskiwalną pobierają ciepło odpadowe z procesów przemysłowych i przekształcają je w energię elektryczną.

Wśród klientów Ormatu są przedsiębiorstwa użyteczności publicznej, co zapewnia stabilność przychodów firmy. W swojej ostatniej prezentacji dla inwestorów firma zwróciła uwagę na przedłużenie przez Inflation Reduction Act ulg podatkowych na energię geotermalną i słoneczną dla projektów rozpoczynających się przed 1 stycznia 2025 roku.

Piedmont Lithium (PLL.US)

Piedmont Lithium rozwija projekty w Karolinie Północnej i Tennessee oraz posiada udziały ekonomiczne w spółkach litowych w Kanadzie i Ghanie. McKinsey & Co. przewiduje, że popyt wzrośnie z około 500 tys. ton węglanu litu w zeszłym roku do 3-4 mln ton w 2030 roku. Ceny litu wzrosły o kilkaset procent w przeciągu ostatnich kilknuastu miesięcy. Z wyższymi cenami i perspektywą wzrostu popytu, trwa walka o rozwój nowych dostaw litu, który jest głównie wydobywany w Australii, Ameryce Łacińskiej i Chinach, ale może być wydobywany również w USA. Firma ma umowę na dostawy z gigantem pojazdów elektrycznych Tesla (TSLA.US), ale stoi również przed ryzykiem, że Karolina Północna może nie wydać potrzebnego pozwolenia na rozpoczęcie operacji wydobywczych.

First Solar Inc (FSLR.US)

Zachęty wprowadzone przez Inflation Reduction Act dla krajowej produkcji energii słonecznej oraz 10-letnie przedłużenie okresu kredytowania energii słonecznej mogą przynieść korzyści firmie First Solar, wskazując na zróżnicowaną technologię paneli cienkowarstwowych, istniejącą obecność produkcyjną w USA oraz wieloletnie kontrakty terminowe. Ogniwa słoneczne produkowane przez spółkę oparte są na kadmie i tellurku, a nie na polisilikonie, który doświadcza globalnego niedoboru.

Spółki, które mogą stracić na zwycięstwie Demokratów

Istnieje jednak kilka sektorów, których Demokraci wciąż nie darzą zbytnią sympatią. Istnieją dwa sektory biznesowe, które mocno dzielą Demokratów i Republikanów. Należy do nich sektor ropy i gazu oraz wspomniana już energia odnawialna. Wśród Demokratów nadal nie ma wielu zwolenników krajowych spółek z branży naftowej i gazowej. W związku z tym, jeśli Demokraci zdobędą kontrolę nad Izbą, partia ta może podjąć działania, które w znaczący sposób zaszkodzą amerykańskim spółkom naftowym i gazowym.

Exxon Mobil (XOM.US)

Niechęć Demokratów do spółek związanych z konwencjonalną energia mogłaby na przykład przejawić się w nałożeniu nowych podatków na ten sektor, wykorzystaniu ustawy o czystym powietrzu w celu dalszego ograniczania produkcji pojazdów napędzanych benzyną, a także ogłoszeniu, że pewne części wybrzeża Stanów Zjednoczonych są wyłączone z możliwości dokonywania odwiertów. To z kolei może negatywnie wpłynąć na akcje takich potentatów paliwowych, jak Exxon Mobil.

Occidental Petroleum (OXY.US)

Programy wiertnicze Occidental Petroleum są w dużej mierze skoncentrowane na terytorium USA. Dlatego też wszelkie działania Demokratów zmierzające do ograniczenia odwiertów w USA i podniesienia podatków dla producentów ropy miałyby prawdopodobnie znacznie większy wpływ na Occidental niż na XOM. Demokraci z Kongresu próbowali nawet zmusić Fed, by skłonił amerykańskie banki do zaprzestania udzielania pożyczek firmom naftowym.

Grupa CME (CME.US)

Jeśli inflacja pozostanie problemem, a Demokraci zachowają całkowitą kontrolę nad Kongresem, mogą szukać sposobów na ograniczenie spekulacji rynkowej na towarach i surowcach. Byłby to istotny, negatywny czynnik dla CME Group, która prowadzi giełdy ułatwiające zakup towarów, w tym również wielu rodzajów płodów rolnych. Niektórzy z lewicy i wielu kongresowych demokratów twierdzi, że inflacja jest przynajmniej częściowo napędzana przez spekulantów z Wall Street. Jeśli inflacja pozostanie wysoka, a Demokraci zachowają kontrolę nad Kongresem, mogą dążyć do ograniczenia spekulacji towarami przez inwestorów z Wall Street, co może znacznie zaszkodzić CME Group.

Przemysł motoryzacyjny przeżywa największą w historii transformację. Tymczasem kryzys energetyczny w Europie winduje koszty, hamuje produkcję i ogranicza przychody. Małe i średnie firmy mogą nie przetrwać bez pomocy finansowej – ostrzega Benjamin Krieger, sekretarz generalny Europejskiego Stowarzyszenia Producentów Części Motoryzacyjnych (CLEPA), który podczas XVII Kongresu Przemysłu i Rynku Motoryzacyjnego przedstawił sytuację sektora.

Koszty energii w Europie utrzymywały się na wysokim poziomie już przed wojną w Ukrainie, zaś przemysł zmagał się z niedoborami w dostawach kluczowych komponentów i surowców: mikrochipów, gumy, miedzi, stali. Wojna dodatkowo pogłębiła te problemy.

Producenci części często nie mogą przenieść kosztów na swoich odbiorców, bo są związani długoterminowymi kontraktami. Do tego, jak wskazuje Benjamin Krieger, małe i średnie firmy nie mają dostępu do kapitału, który pozwoliłby im dostosować model biznesowy do nowych warunków, co oznacza, że bez pomocy finansowej mogą nie przetrwać tych trudnych czasów.

Uniknąć litowej zależności

W kontekście deficytów surowcowych CLEPA ostrzega przed uzależnieniem europejskiego przemysłu motoryzacyjnego od dostaw litu, niezbędnego do produkcji baterii trakcyjnych stosowanych w samochodach elektrycznych. Aż 60% światowego rynku przetworzonego litu jest w rękach Chin, które są również monopolistą w podaży pierwiastków ziem rzadkich. CLEPA uważa, że samochody BEV (z napędem bateryjnym) należy traktować jako jedną z dróg prowadzących do celu, jakim jest osiągnięcie neutralności klimatycznej w transporcie samochodowym. Kolejne to pojazdy FCEV, wyposażone w ogniwa paliwowe zasilane wodorem, a także samochody z silnikami spalinowymi, które byłyby zasilane tzw. e-paliwami, produkowanymi z zielonego wodoru, uzyskiwanego metodą elektrolizy z prądu wytwarzanego bezemisyjnie oraz dwutlenku węgla z atmosfery. Produkcja i spalanie tych paliw odbywałyby się więc w cyklu zamkniętym, z zachowaniem całkowitej neutralności klimatycznej, bez konieczności korzystania z surowców kopalnych.

– Włączenie zrównoważonych paliw do europejskiej polityki klimatycznej przyczyniłoby się do budowy niezależności europejskiego przemysłu motoryzacyjnego i odporności na zakłócenia dostaw, a przy tym pozwoliłoby ochronić wiele miejsc pracy w branży motoryzacyjnej, które w przypadku całkowitego wykluczenia konwencjonalnego napędu skazane byłyby na likwidację – wyjaśnia Tomasz Bęben, dyrektor zarządzający Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych.

Starych możliwości ubędzie, pojawią się nowe

CLEPA wspólnie z międzynarodową firmą analityczną Roland Berger przedstawiła również trzy scenariusze upowszechniania się samochodów elektrycznych BEV na rynku europejskim. Należy się spodziewać, że do 2030 roku sprzedaż tych pojazdów osiągnie od 53 do 82%. Każdy scenariusz przewiduje natomiast, że od 2035 roku pojazdy w pełni elektryczne będą stanowiły blisko 100 procent rynku nowych samochodów osobowych i dostawczych. Przy tym jednak, jak wskazuje CLEPA, w 2040 roku elektryki będą stanowiły jedynie 18% samochodów w wieku 8 i więcej lat. Tak więc nawet za dwie dekady warsztaty wyspecjalizowane w samochodach z silnikami spalinowymi będą miały co robić.

Należy jednak pamiętać, że ogólne zapotrzebowanie na obsługę samochodów z konwencjonalnym napędem będzie sukcesywnie spadać. Według danych CLEPA do 2040 roku rynek części zamiennych zmniejszy się o 15%, czyli o 6-7 mld euro, co wynika z faktu, że zapotrzebowanie samochodów elektrycznych na te elementy jest o 30% mniejsze niż w przypadku samochodów spalinowych.

Z drugiej jednak strony znaczenia będzie zyskiwać branża regenerowania baterii i elementów do samochodów elektrycznych i tzw. logistyka zwrotna, co będzie kreowało nowe możliwości dla niezależnych graczy na rynku motoryzacyjnym.

Dla warsztatów niezależnych, które będą chciały wejść na tworzący się nowy rynek obsługi samochodów elektrycznych kluczowe znaczenie będzie miało szkolenie i podnoszenie kwalifikacji. Jak zauważa CLEPA niezbędne jest również wypracowanie nowych modeli współpracy między producentami części i specjalistami z rynku wtórnego dotyczącej obsługi baterii trakcyjnych.

– Przed zmianami nie uciekniemy. Transformacja branży motoryzacyjnej prędzej czy później zawita również na aftermarket i do niezależnych warsztatów. Ci, którzy pierwsi przygotują się do nowych realiów, zdobędą przewagę rynkową. Ci zaś, którzy będą jedynie biernie czekać, narażą się na wypchnięcie z rynku – podsumowuje Tomasz Bęben.

Sprzedaż VRG S.A. osiągnęła w październiku 2022 wartość 89,9 mln zł, o 7,7 proc. więcej, niż w analogicznym okresie rok wcześniej. Narastająco w dziesięciu miesiącach roku sprzedaż VRG wyniosła 994,9 mln zł (o 23,6 proc. więcej r/r).

Kolejny mocny miesiąc ma za sobą segment jubilerski Grupy, który osiągnął w październiku sprzedaż o wartości 43,8 mln zł (o 14,8 proc. więcej niż w roku ubiegłym). Przychody segmentu odzieżowego wyniosły 46,1 mln zł, o 1,7 proc. więcej niż w roku ubiegłym. Wzrost w tym segmencie miał miejsce zarówno w kanale sklepów stacjonarnych jak i w sprzedaży internetowej.

– Latem zdecydowaliśmy się na głęboką wyprzedaż i znaczne obniżenie cen, aby uniknąć obciążenia zapasami w okresie zapowiadanego spadku koniunktury. We wrześniu, ani w październiku nie pojawiły się jeszcze oznaki znaczącego obniżenia popytu. Grupa utrzymała pozytywną dynamikę sprzedaży i wypracowała wzrost marży z biznesu. Bardzo dobrze w czwarty kwartał wszedł W.KRUK z kolekcją ambasadorską Longplay, która powstała we współpracy z Natalią Kukulską i Michałem Dąbrówką – komentuje Janusz Płocica, prezes zarządu Grupy VRG

Marża Grupy w październiku 2022 r. wyniosła 55,5 proc. w porównaniu do 54,0 proc. w analogicznym okresie rok wcześniej. Kanały online odpowiadały w październiku za 12,8 proc. sprzedaży (w porównaniu z 11,7 proc. rok wcześniej).

– Wyższy poziom marży to konsekwencja realizowanej w 2022 roku strategii efektywniejszego zarządzania produktem i jego ceną oraz dobrej w porównaniu do prognoz sytuacji popytowej. Wyższa sprzedaż, wyższa marża, a także niewielki jeszcze, ale wzrost sprzedaży w kanale internetowym pozwalają na pozytywną ocenę październikowych wyników i bardziej optymistycznego spojrzenia na dwa kolejne, kluczowe dla wyników Spółki miesiące – wskazuje Janusz Płocica.

Liderzy na swoich rynkach w Niemczech i Wielkiej Brytanii tworzą największy europejski sojusz sprzedaży ICT

Planowana ekspansja biznesowa w Wielkiej Brytanii, Irlandii, Francji

i Niemczech

Konwergencja IT i telekomunikacji jako najsilniejszy czynnik wzrostu

Założyciele KOMSA ustalają kwestię sukcesji firmy

KOMSA AG i Westcoast (Holdings) Ltd. dążą do bliskiego partnerstwa strategicznego, aby jeszcze bardziej czerpać korzyści z trendów technologicznych związanych ze standardem komunikacji mobilnej 5G, przetwarzaniem w chmurze i pracą mobilną. Dzięki łącznym obrotom przekraczającym 5,5 miliarda euro, KOMSA i Westcoast stały się największym prywatnym partnerem w zakresie sprzedaży, marketingu i usług globalnych marek z branży technologicznej w Europie. W trakcie fuzji Westcoast stopniowo przejmuje udziały od założycieli KOMSA.

KOMSA poprzez fuzję wzmacnia kompetencje IT

Partnerzy handlowi i partnerzy technologiczni czerpią korzyści ze strategicznego partnerstwa między dwoma liderami na swoich rynkach. – „Głównym motorem napędowym jest konwergencja infrastruktury informatycznej i telekomunikacyjnej, która umożliwia firmom korzystanie z zupełnie nowych aplikacji technicznych i zwiększanie produktywności”, wyjaśnia dyrektor generalny i dyrektor finansowy KOMSA, Pierre-Pascal Urbon.

Aktualnym przykładem jest integracja oprogramowania do współpracy w chmurze, takiego jak Microsoft Teams, z istniejącą infrastrukturą firmy. – „Aby osiągnąć wzrost wydajności, potrzebujesz odpowiedniego sprzętu, usług i specjalistycznego doradztwa. Fuzja z Westcoast umożliwia nam dodanie IT do naszej wiedzy sektorowej w dziedzinie telekomunikacji. Ma to dla nas dużą wartość strategiczną, ponieważ pozwala oferować naszym klientom unikalny zakres usług i przekazywać im efektywność wygenerowaną przez fuzję”, mówi Pierre-Pascal Urbon.

Ponadto fuzja otwiera KOMSA dostęp do rynków w UK, Irlandii i Francji, na których do tej pory nie była zbyt aktywna. Firma wykorzysta ekspansję regionalną do wzmocnienia relacji biznesowych z partnerami technologicznymi oraz do sprzedaży na rynku międzynarodowym wynajmu i obsługi smartfonów (device-as-a-service). „KOMSA wykona największy krok rozwojowy w historii firmy”, podsumowuje Kerstin Grosse, Przewodnicząca Rady Nadzorczej KOMSA.

Westcoast uzyskuje dostęp do rozwijającego się rynku Niemiec

Dzięki nowemu partnerstwu dwóch liderów sprzedaży, marketingu i usług na swoich rynkach tworzy największy europejski sojusz prywatnych globalnych marek ICT. Obie firmy, zatrudniając ponad 2200 pracowników, generują sprzedaż na poziomie ponad 5,5 miliarda euro, a razem zrzeszają ponad 400 partnerów technologicznych, 30 000 partnerów handlowych i łącznie ponad 75 000 punktów sprzedaży.

„W połączeniu z logistyczną siłą obu firm, wspólnymi kompetencjami technicznymi w zakresie łączenia IT i ICT oraz doświadczeniem w zakresie napraw i przetwarzania, wspieramy przemysł, handel i biznes w wykorzystaniu postępu technologicznego” – mówi Joe Hemani, prezes i założyciel Westcoast. „KOMSA wnosi również do naszego partnerstwa rozległą wiedzę w dziedzinie Unified Communications, a specjalistyczne know-how w zakresie tworzenia zwinnych struktur ma strategiczne znaczenie dla Westcoast. Fakt, że skala naszej współpracy z firmą KOMSA wykracza poza ramy tego partnerstwa, jest wyraźnym sygnałem, potwierdzającym nasze nieustające zaangażowanie w branżę ICT i zaufanie do tego sektora. Przeniesiemy nasze doświadczenie z wysoce konkurencyjnego rynku IT do świata telekomunikacji, poprawiając tym samym jakość obsługi klienta i naszą ofertę. Dzięki dostępowi do rozwijającego się rynku niemieckiego, na którym wcześniej nie byliśmy zbyt aktywni, strategicznie rozwijamy również naszą pozycję rynkową”.

Fuzja podlega zatwierdzeniu przez odpowiednie władze. Pierwsze zamknięcie planowane jest na styczeń 2023 roku. W tym kontekście założyciele i właściciele KOMSA regulują sukcesję firmy: Westcoast stopniowo przejmie ich udziały najpóźniej do 2025 roku. Gunnar Grosse i Jürgen Unger zrezygnują z funkcji w Radzie Nadzorczej po zamknięciu, a Kerstin Grosse pozostanie Przewodniczącą Rady Nadzorczej. Zarząd KOMSA pozostaje bez zmian, Pierre-Pascal Urbon zostanie również Prezesem Zarządu Westcoast po zamknięciu.

Po blisko 10 latach Hyatt wrócił do Polski, potwierdzając tym samym zaangażowanie w rozwój swoich marek w Europie. Pierwszy hotel amerykańskiej sieci został właśnie oficjalnie otwarty w samym sercu stolicy Małopolski. Hyatt Place Krakow, zarządzany przez Hotel Professionals Management Group, oferuje 216 przestronnych pokoi i prawie 150 mkw. powierzchni konferencyjnej. Inwestorem jest konsorcjum Core Development, Wirth Group i Weyhouse Hospitality.

1 z 7

Hyatt Place to unikatowy koncept oparty na funkcjonalnie zaprojektowanych przestrzeniach, innowacyjnej obsłudze i całodobowych udogodnieniach. Oferta hotelu Hyatt Place Krakow skierowana jest do podróżujących, którzy szukają praktycznych i wygodnych rozwiązań w konkurencyjnych cenach. Do dyspozycji gości jest 216 pokoi z wyodrębnionymi strefami do pracy i relaksu, przestronne patio, całodobowe centrum fitness i sklep, a także lobby bar i restauracja ZOOM. Wszystkie pomieszczenia są przyjazne zwierzętom, a właściciele czworonogów dostają pakiety powitalne dla swoich pupili.

Hyatt Place Krakow zlokalizowany jest przy krakowskich Błoniach – zielonych płucach miasta królów polskich. Lokalizacja ta jest bardzo dobrze skomunikowana z resztą miasta. W pobliżu znajduje się Rynek Główny, Zamek Królewski na Wawelu, Muzeum Narodowe czy Kopiec Kościuszki.

Urban jungle z elementami folkloru miejskiego

Charakterystyczna czarna bryła hotelu skrywa surowe wnętrza zaprojektowane w stylu „urban jungle”. Widoczne nawiązania do architektury pobliskich parków oraz artystycznych tradycji miasta odzwierciedlają charakter wyjątkowej lokalizacji obiektu. Naturalne materiały, takie jak beton, stal i drewno, przełamane zostały dużą ilością zieleni i urozmaicone detalami w kolorze fioletu. Design komponuje się z oryginalnymi dziełami polskiego ilustratora Karola Banacha, będącymi artystyczną interpretacją symboli Krakowa, takich jak Smok Wawelski, Lajkonik czy obwarzanek.

Oferta gastronomiczna

W Hyatt Place Krakow funkcjonuje ZOOM Restaurant oraz ZOOM Lounge & Bar, który łączy się z ogrodem zimowym. Oba miejsca charakteryzują się swobodną atmosferą i są w pełni otwarte dla mieszkańców Krakowa i odwiedzających hotel turystów.

O podniebienia gości, tworząc kartę menu, zadbał ceniony szef kuchni Miłosz Kowalski, który swoje doświadczenie zdobywał w renomowanych hotelach w Polsce i Wielkiej Brytanii. W kulinarnym repertuarze restauracji prym wiodą sezonowe dania inspirowane lokalną kuchnią i międzynarodowymi klasykami. Natomiast znajdujący się przy recepcji hotelowej całodobowy The Market, oferuje szeroki wybór produktów na wynos, od przekąsek, sałatek i kanapek po soki, zimne napoje bezalkoholowe i świeżo parzoną kawę oraz asortyment wybranych dań gotowych.

„Jesteśmy przekonani, że innowacyjne podejście marki Hyatt do branży hotelarskiej w połączeniu z doświadczeniem inwestora w realizacji unikatowych projektów w przestrzeniach miejskich, sprawi, że oferta Hyatt Place Krakow zaspokoi potrzeby nawet najbardziej wymagających gości” – powiedziała Beata Kowalczyk, Dyrektor Generalna Hyatt Place Krakow.

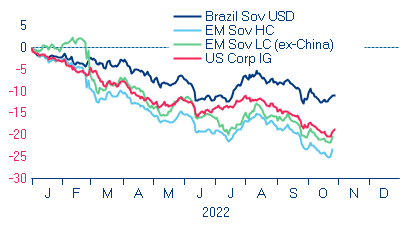

W przeciwieństwie do poprzednich wyborów, na brazylijskich rynkach nie widać warunków stresowych wywołanych sytuacją polityczną. Niemniej jednak w 2023 brazylijskie rynki czeka konfrontacja z rzeczywistością – wynika z analiz Allianz Trade. Po publikacji wyników pierwszej tury wyborów prezydenckich prawdopodobieństwo wprowadzenia ekstremalnych polityk zmalało: rynki znają dobrze obu kandydatów. Inwestorzy z zadowoleniem przyjęli także boom towarowy i determinację, z jaką działa brazylijski Bank Centralny (dodatnie realne stopy procentowe, odporne wpływy portfelowe – realne i netto). W 2023 r., gdy banki centralne zaczną odwracać swą politykę, a rynki dostosują odpowiednio swe oczekiwania co do dochodowości, brazylijskie obligacje skarbowe powinny przynosić dodatnie zwroty z inwestycji. W tak trudnym otoczeniu walutowym będzie to wynikać raczej ze stopy wolnej od ryzyka niż ze spreadów, dla których przewiduje się niewielkie poszerzenie (powyżej 300 bps w 2023 r.) wraz z dalszymi zmianami w cenach ropy naftowej i wzrostem obaw dotyczących polityki fiskalnej. Pierwsze cięcia stóp i środki kontroli inflacji powinny spowodować niewielkie obniżenie dochodowości obligacji wyrażonych w BRL, ale nie przewidujemy, by w przypadku obligacji 5-letnich doszło w 2023 r. do spadku znacznie poniżej 11%. Kredyty powinny skorzystać na luzowaniu polityki monetarnej, ale spready dla produktów fundamentalnych utrzymywać się będą na poziomie szerszym niż potrzebny (~400bps). Jeśli chodzi o kapitały własne, krótkoterminowy cykliczny pęd utrzyma się na wejściu w rok 2023 (zwrot roczny ~0-5%), ale zacznie tracić parę do końca roku w związku z niższym strukturalnym wzrostem gospodarczym po roku 2023.

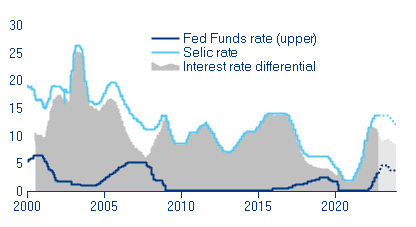

Prawdziwym wygranym tych wyborów jest dług publiczny. Inwestorzy będą oczekiwać stabilności fiskalnej. Poza działaniami ze strony Rezerwy Federalnej i wpływem zmian cen ropy naftowej, kluczową rolę odgrywać będzie krajowa polityka fiskalna. Analizujemy programy obu kandydatów, Luli i Bolsonaro, i stwierdzamy, że środki ekspansjonistyczne (transfery socjalne, cięcia podatkowe, kolejna zmiana limitu wydatkowania) doprowadziłyby do pogorszenia sytuacji deficytu fiskalnego do -1,9% PKB w 2023 r., czy do najgorszego poziomu na przestrzeni ostatnich 20 lat (z wyłączeniem okresu pandemii). Oznacza to również, że Brazylia osiągnęłaby do 2026 r. wskaźnik długu do PKB na poziomie 100%. Ponadto część czynników fiskalnych mogłaby spowodować wzrost inflacji: w Allianz Trade przewidujemy, iż w roku 2023 inflacja zasadnicza osiągnie 5,1%, czyli powyżej celu inflacyjnego banku centralnego wynoszącego 3,25%, natomiast wzrost realnego PKB osłabnie do 0,8% w 2023 r., a następnie powróci do poziomu zgodnego z jego potencjałem, czyli do poziomu 1,9% w 2024 r. Przewidujemy, że BCB (brazylijski bank centralny) utrzyma w 2022 r. stopę Selic na poziomie 13,75%, a następnie zacznie ją obniżać w 2. połowie 2023 r., doprowadzając stopy procentowe do poziomu 12% pod koniec roku.

Co o wynikach wyborów w Brazylii mówią nam rynki?

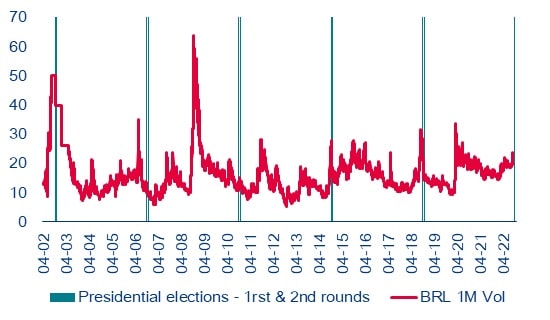

Choć zmienność rynkowa jest strukturalnie wyższa w związku z trudnymi uwarunkowaniami makroekonomicznymi, brazylijskie wybory w 2022 r. nie wywołały istotnych dodatkowych warunków stresowych. Aktualnej sytuacji nie da się porównać ani z pełnymi napięć momentami z najnowszej historii finansowej Brazylii, takimi jak sytuacja z marca 2020 r., ani z zapaścią cen ropy z lat 2015-2016 (poziomy niższe niż w czasie pandemii COVID-19, ale utrzymujące się dłużej w czasie). W roku 2014 do zawirowań doszło po pierwszej turze, a w roku 2018 przed nią. Oba te etapy miały już miejsce w tym cyklu wyborczym, ale rynki nie zareagowały gwałtownie.

Oboje kandydatów, zarówno Luiz Inacio Lula da Silva (powszechnie znany jako Lula) oraz obecnie urzędujący Jair Bolsonaro, jest dobrze znanych i choć istnieją pewne obawy dotyczące obu stron, rynki nie przewidują, by którykolwiek z nich miał fundamentalnie zmienić obecne uwarunkowania. Ponadto wyniki Partii Liberalnej (PL) w Kongresie zapewniają prawicową większość, co umniejszałoby sile władzy wykonawczej Luli, gdyby – jak sugerują sondaże – został kolejnym prezydentem Brazylii. Sądząc po reakcji aktywów brazylijskich, rynki dobrze przyjęły wyniki pierwszej tury.

Rysunek 1: Zmienność przedwyborcza w porównaniu do uprzednich wydarzeń (po lewej: zmienność kapitałów własnych, po prawej: 1M zmienność implikowana BRLUSD

Źródła: Refinitiv Datastream, Allianz Research. Data 0 odpowiada pierwszej turze wyborów; w trzech przedstawionych wyborach potrzebna była druga tura, która zwykle odbywa się od trzech do czterech tygodni po pierwszej.

Brazylia stałą się jednym z pierwszych krajów, które stanęły do walki z po-Covidową inflacją i należy też do najzacieklejszych w tym wymiarze, choć jej sytuacja po wybuchu wojny w Ukrainie uległa poprawie w porównaniu do reszty świata. W wyniku tego posiada teraz dodatnie realne stopy procentowe, nie uległa sile dolara amerykańskiego i przyciągnęła wpływy portfelowe netto w tym roku. Udało się to jedynie garstce krajów, nawet uwzględniając eksporterów towarowych, którzy powinni byli skorzystać na wzroście cen.

Rysunek 2: Stopy reala brazylijskiego. Szybka reakcja BCB

Źródła: Refinitiv Datastream, Allianz Research. Przerywane linie i zacieniony obszar odpowiadają prognozom Allianz Research.

Przewidywalność, stabilność i ortodoksyjność mają znaczenie.

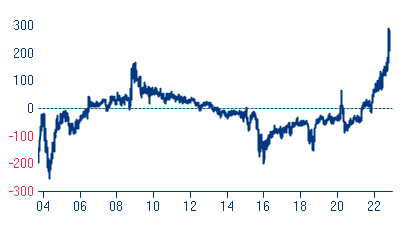

Jak wygląda Brazylia w porównaniu do innych rynków wschodzących? W marcu 2021 r., gdy Brazylia podnosiła stopy po raz pierwszy, Prezydent Erdogan wymienił prezesa Banku Centralnego Turcji. Od tego czasu spready obligacji skarbowych Brazylii poszerzyły się o 7bps, a Turcja doświadcza zawirowań, które doprowadziły do spreadów powyżej 800bps. Podobnie, wartość brazylijskiego reala wzrosła o 6% względem USD, natomiast turecka lira straciła ponad 50% na wartości.

Rysunek 3: Porównanie spreadów na krzywej obligacji skarbowych wyrażonych w USD

Źródła: Bloomberg, Allianz Research.

W tym samym okresie Kolumbia – północnozachodni sąsiad Brazylii, geograficznie, kulturowo i gospodarczy bliższy Brazylii niż Turcja – wprowadziła pakiet fiskalny, którego celem było obniżenie deficytu fiskalnego, który jednak wycofała w atmosferze zamieszek ulicznych, dokonała aktualizacji stóp obligacji klasy nie-inwestycyjnej według S&P, a następnie wybrała lewicowego prezydenta. Choć ropa naftowa posiada największy udział w eksporcie tego kraju, jego waluta straciła ponad 10% na wartości względem USD w tym roku. Ryzyko niewypłacalności Kolumbii również skutkowała istotną zmianą cen (Rysunek 4): Od roku 2021 kolumbijskie spready wyrażone w USD poszerzyły się znacząco w porównaniu do brazylijskich.

Kluczową rolę odegrały tu pewne charakterystyczne czynniki. Podobnie jak w Brazylii, w roku 2022 w Kolumbii odbyły się wybory prezydenckie. Wybory miały miejsce w czerwcu i doprowadziły do zwycięstwa lewicowego kandydata, Gustavo Petro, co stanowiło kompletny zwrot na kolumbijskiej scenie politycznej dotychczas zdominowanej przez prawicę. Niepewność co do polityki gospodarczej, która zostanie przyjęta w kraju zaciążyły mocno walucie. Aktualne ramy polityczne w Brazylii, gdzie na fotel prezydencki kandyduje dwóch byłych prezydentów, powodują, że rynki nie spodziewają się zbyt wielu niespodzianek. Jak widać na Rysunku 5, brazylijski real (BRL) wykazuje znacznie mniejszą zmienność w czasie tych wyborów niż miało to miejsce w trakcie poprzednich, kiedy to zmiana kierunku z lewa na prawo i odwrotnie wiązała się z wyższą zmiennością kursu walutowego.

Rysunek 4: Różnica pomiędzy kolumbijskim i brazylijskim spreadem wyrażonych w USD obligacji skorygowanym o opcje (OAS) (dodatnia różnica wskazuje, że kolumbijskie spready są wyższe i odwrotnie).

Źródła: BofA, Refinitiv Datastream, Allianz Research. Spready z poziomów Indeksów.

Rysunek 5: Implikowana jednomiesięczna zmienność brazylijskiego reala (BRL) vs wybory prezydenckie

Źródła: Refinitiv Datastream, Allianz Research.

Inwestorzy z radością przyjęli boom towarowy, ale nie widzą ryzyk, jakimi obarczona jest rozrzutność fiskalna

Największe obawy dla Brazylii obejmują dalsze zacieśnianie amerykańskich warunków finansowych, ceny ropy naftowej (wraz z chińskim popytem) oraz wymknięcie się lokalnej inflacji spod kontroli. O ile w Brazylii nie dojdzie do zwrotu w zakresie praworządności, główne zagrożenia dla jej wyników płyną z zewnątrz. Jak widać na Rysunku 6, istotność czynników globalnych dla ruchów brazylijskich spreadów skarbowych rośnie szybko, gdy Rezerwa Federalna trzęsie rynkami obligacji na całym świecie zacieśnianiem swej polityki. Przewidujemy, iż do końca roku stopa Rezerwy Federalnej osiągnie poziom 4,75%, a do końca roku 2023 poziom 3,75%, co tylko pogorszy sprawę. Przewidujemy, że BCB (brazylijski bank centralny) utrzyma w 2022 r. stopę Selic na poziomie 13,75%, a następnie zacznie ją obniżać w 2. połowie 2023 r., doprowadzając stopy procentowe do poziomu 12% pod koniec 2023 r.

Rysunek 6: Udział ruchów brazylijskich spreadów w USD w oparciu o typowe czynniki

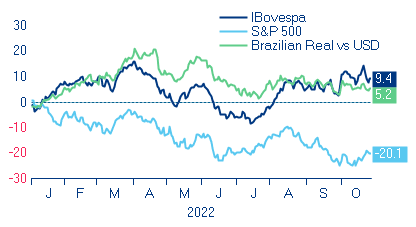

Brazylijskie aktywa obarczone ryzykiem wykazały niezwykłą odporność w 2022 r. w porównaniu do innych istotnych rynków wschodzących. Indeks Bovespa obecnie wskazuje ~9% zwrot rok do roku, natomiast indeks S&P 500 oraz inne indeksy kapitałowe rynków rozwiniętych wskazują ~20% korektę rok do roku. A wszystko to przy dodatkowych 5% lepszych niż przewidywane wyników rok do roku brazylijskiego reala względem USD. Poza powyższym, istotnym jest, by przyjrzeć się kontekstowi punktu wyjściowego brazylijskich aktywów: lata 2020 i 2021 były wyjątkowo złe dla Brazylii, gdyż kraj mierzył się z pandemią. Na przestrzeni tych dwóch lat indeks Bovespa odnotował łącznie -10% zwrotu, a wskaźnik S&P 500 odnotował wzrost o 47,5%. Jednocześnie brazylijski real stracił na wartości względem USD o 38,5%. Rozbieżność wyników dla okresu 2020-2021 wskazuje, że aktywa brazylijskie i amerykańskie posiadają odmienne tempa wzrostu: w czasie, gdy brazylijskie aktywa odbijają się od głębokiego rynkowego dna, w przypadku aktywów amerykańskich dochodzi do korekty względem historycznych wartości szczytowych, przez co rynkowe i gospodarcze warunki wyjściowe dla roku 2022 są strukturalnie odmienne (Rysunek 7).

Rysunek 7: Brazylijskie i amerykańskie rynki kapitałowe i waluty (rok do roku %)

Ale odmienne rynkowe warunki wyjściowe nie wyjaśniają wszystkiego. Rozbieżne ścieżki polityki monetarnej pomiędzy Brazylią i dużymi rozwiniętymi rynkami miały i nadal mają bezpośredni wpływ na wyniki i wyceny aktywów obarczonych ryzykiem. Patrząc wstecz na rok 2021, kiedy to Brazylia wkroczyła na ścieżkę polityki podnoszenia stóp procentowych, tym samym odchodząc od praktyk panujących w tamtym czasie na rynkach rozwiniętych, awersja do ryzyka zyskała znacznie na wadze, prowadząc do znacznej korekty na rynku brazylijskim i spadu wartości waluty. Pod koniec roku 2021, a szczególnie w roku 2022 cykl ostrego podnoszenia stóp procentowych połączony z łagodzeniem super cyklu towarowego pomógł wyników aktywów obarczonych ryzykiem, dając początek ostremu i konsekwentnemu odbiciu zarówno indeksów, jak i waluty. Jeśli chodzi o rynki kapitałowe, względnie wysoka koncentracja sektorów finansowych (korzystających na wysokich stopach procentowych i relatywnie niskich (choć rosnących dla osób fizycznych) wskaźników braku spłaty – Rysunek 8) i sektorów napędzanych towarami (korzystających na super cyklu towarowym) doprowadziła do wyjątkowej odporności i wysokich wyników. Tym niemniej powoduje to wzrost obaw co do możliwości utrzymania tej sytuacji rynkowej oraz możliwego wpływu polityk fiskalnych i monetarnych na ścieżkę ożywienia w przyszłości (Rysunek 9).

Patrząc w przyszłość rynku, najważniejszymi aspektami będą ortodoksyjne podejście fiskalne, nadchodzący cykl luzowania monetarnego i wpływ globalnego spowolnienia gospodarczego. W roku 2023 prognozy należy wiązać z początkiem cyklu luzowania. Po drugiej turze – niezależnie od zwycięzcy wyborów – stopień ortodoksyjności fiskalnej i transmisji fiskalnej będą kluczowe dla nastrojów rynkowych. Tym niemniej, przy założeniu, że sytuacja fiskalna nie pogorszy się bardziej niż jest to przewidywane, w roku 2023 powinniśmy obserwować głównie stabilizację rynkową, przy większości rozwiązań fiskalnych realizowanych za pośrednictwem jednostek para-fiskalnych. Jednocześnie, przy rozluźnianiu polityki monetarnej, sektory wrażliwe na zmiany polityki muszą przygotować sobie pewnego rodzaju poduszkę bezpieczeństwa wobec ogólnego spowolnienia gospodarczego i przewidywanego spadku cen towarów. Niższa stopa Selic powinna doprowadzić do sytuacji, w której nie będzie istnieć żaden konkretny trend rynkowy, jednak przy delikatnie dodatniej tendencji przez większą część roku (~0 do 5% zwrotu ogółem za 2023 r.). Prognozy dla aktywów obarczonych ryzykiem po roku 2023 powinny obrać bardziej pesymistyczny kierunek, niezależnie od tego, kto wygra wyboru, jako że strukturalne słabe strony brazylijskiej gospodarki powinny ponownie stać się bardziej widoczne, prowadząc do słabego długoterminowego wzrostu zarobków i wzrostu nierówności fiskalnych. Ta niezbyt pozytywna prognoza dla aktywów obarczonych ryzykiem w ujęciu średnioterminowym stanie się jeszcze wyraźniejsza, jeśli rozpocznie się spowolnienie i pogorszenie sytuacji strukturalnej gospodarki, ponownie obniżając nastroje konsumenckie, co doprowadzi do dalszej erozji bilansów przedsiębiorstw, przy już zaimportowanym globalnym spowolnieniu gospodarczym (Rysunek 10).

Rysunek 10: Brazylia – Marże zysku netto vs ufność konsumencka i szerokość zakresu zarobków* (%)

Uwaga: * liczba aktualizacji zwiększających szacunki poziomu zysków na akcję – liczba aktualizacji obniżających szacunki poziomu zysków na akcję jako % łącznej liczby szacunków

Jeśli chodzi o sektor kredytowy, w ujęciu średnioterminowym należy oczekiwać sytuacji podobnej do sektora kapitałowego, ale w perspektywie krótkoterminowej luzowanie polityki powinno złagodzić ból. Rozpoczęty wcześnie przez brazylijski bank centralny cykl podnoszenia stóp procentowych spowodował powstanie ryzyka dla obligacji korporacyjnych, ponieważ perspektywa wyższych kosztów finansowania i niepewne otoczenie makroekonomiczne doprowadziły do strukturalnego poszerzenia spreadów korporacyjnych w roku 2022. Tym niemniej w roku 2023 – co dotyczyć będzie też sektora kapitałowego – perspektywa luźniejszej polityki monetarnej w połączeniu z nadal stabilnym rokiem powinna zapewnić swego rodzaju poduszkę pozwalającą na obniżenie ryzyka kredytowego, przez co spready korporacyjne powinny ulec w 2023 r. zawężeniu ku 400 bps w porównaniu do obecnego poziomu 425 bps. Po roku 2023 spready kredytowe pozostaną pod presją, a bilanse firm i ich zdolności do spłaty zadłużenia zostaną poddane testowi, co doprowadzi do strukturalnego poszerzenia spreadów i wzrostu liczby „upadłych aniołów” (Rysunek 11).

Dla brazylijskich obligacji odnotowano znacznie lepsze wyniki niż dla większości tradycyjnych aktywów o stałej stopie dochodu. Choć ostry wzrost inflacji i referencyjnych stóp procentowych wziął inwestorów z zaskoczenia i zmienił rok 2022 w jeden z najgorszych dla zwrotów z aktywów o stałych stopach dochodów na całym świecie, obligacje brazylijskie radziły sobie znacznie lepiej (Rysunek 12). Do tak dobrych wyników przyczyniły się czynniki wskazane powyżej dla innych klas aktywów, takie jak siła reala w stosunku do sald płatniczych, czy też względnie niski punkt wyjściowy. Teraz, gdy rynki testują na powrót atrakcyjne aktywa o stałych stopach dochodu, brazylijskie obligacje powinny cieszyć się ponownie dodatnimi zwrotami w drugiej połowie 2023 r. Ale pytanie brzmi raczej, czy ich wyniki względem innych aktywów o stałych stopach dochodów (szczególnie z innych rynków wschodzących (EM)) sprawią, że inwestowanie w nie będzie tego warte. Jest wiele czynników, których nowy brazylijski prezydent nie będzie w stanie naprawić (np. stopy procentowe Fedu, czy ceny ropy naftowej), ale polityka fiskalna będzie w nadchodzących latach odgrywać kluczową rolę. Naszym zdaniem w ujęciu względnym, a także patrząc poza krótkoterminowe działania cykliczne, wyniki Brazylii będą gorsze niż innych rynków wschodzących w związku z niesłabnącą presją fiskalną. Stopy procentowe ustabilizują się na wysokim poziomie, przez co Brazylia będzie nadal oferować interesujące kupony, ale przy wyższej niestabilności i ryzyku.

Rysunek 12: Wyniki wybranych indeksów dla aktywów o stałej stopie dochodu vs brazylijskie obligacje skarbowe w USD (zwrot całkowity).

Źródła: BofA, JP Morgan, Refinitiv Datastream, Allianz Research. Odmienny dobór indeksów z rynków wschodzących i korporacyjnych może doprowadzić do innych wyników. Brazylijskie obligacje skarbowe w USD należą do grupy obligacji skarbowych rynków wschodzących wyrażonych w twardej walucie (HC).

„Nic nie jest tak trwałe jak tymczasowe programy rządowe”[1]

Polityka fiskalna stanowić będzie kluczową kwestię dla kolejnego rządu, niezależnie od wyników wyborów prezydenckich. W zestawieniu z porównywalnymi krajami Ameryki Łacińskiej, tzn. LatAM-5[2], wskaźnik długu publicznego kraju jest znacznie wyższy i osiągnął poziom 93% w 2021 r. (Kolumbia zajmuje drugie najgorsze miejsce i osiągnęła poziom 64%). Zwiększenie programu transferów pieniężnych „Auxilio Brasil” o 200 R$ do końca roku w otoczeniu niskiego wzrostu gospodarczego jeszcze pogorszyło prognozę fiskalną. Wydaje się, że inflacja osiągnęła swój szczyt, dzięki takim środkom rządowym jak cięcie cen paliwa przez Petrobras, czy zwolnienie z podatku od paliw i energii elektrycznej. Oczekiwania inflacyjne również spowalniają w związku z wolniejszym wzrostem gospodarczym i podniesieniem stóp procentowych na dłuższy okres czasu. Przewidujemy, iż w roku 2023 inflacja zasadnicza osiągnie 5,1%, czyli powyżej celu inflacyjnego banku centralnego wynoszącego 3,25%.

Rysunek 13: Inflacja i stopy procentowe w Brazylii (%)

Źródła: Refinitiv Datastream, Allianz Research.

Rysunek 14: Kluczowe wskaźniki makroekonomiczne dla LATAM-5

Brazylia

Kolumbia

Chile

Meksyk

Peru

Kwestie fiskalne

Równowaga fiskalna / PKB

-4,42%

-6,84%

-7,49%

-3,80%

-2,25%

Ryzyko inflacyjne

CPI

9,80%

9,40%

11,50%

7,80%

7,77%

Konkurencyjność

REER (odchylenie od średniej z ostatnich 5 lat)

-4,52%

-12,24%

-6,06%

8,88%

1,04%

Wzrost

PKB (średnia dla lat 2022-2023)

1,80%

4,20%

1,30%

1,40%

2,80%

Zewnętrzne wskaźniki sektorowe

Dług zewnętrzny / PKB

48,70%

62,00%

69,00%

52,00%

48,00%

Dług zewnętrzny / eksport

181,40%

333,20%

218,20%

88,70%

135,30%

Dług publiczny / PKB

93,01%

64,60%

36,29%

57,56%

36,35%

Rezerwy walutowe (mld USD)

327,6

56,3

37,8

196,3

74,3

CA/PKB

-1,90%

-6,10%

-8,50%

-0,80%

-3,60%

Pokrycie importem

12,2

8,2

6,0

4,0

14,3

Źródła: Refinitiv Datastream, Allianz Research.

W warunkach zwiększonego wydatkowania i utraty przychodów, kolejny rząd będzie musiał zdecydować, czy kontynuować nowo wdrożone środki pomocy socjalnej/cięć podatkowych oraz zaktualizować zasadę limitu wydatków. Zarówno Lula, jak i Bolsonaro wskazali już, iż wartość programu „Auxílio Brasil” zostanie utrzymana na obecnym poziomie 600 R$. Należy zauważyć, że budżet na rok 2023 przekazany do Kongresu obejmuje już to przedłużenie. Tym niemniej, nie obejmuje on skorygowanej kwoty (która powodowałaby łączny dodatkowy koszt na poziomie 52 mld R$, czy 0,5% PKB), ale obejmuje przedłużenie obniżenia podatków federalnych na paliwo. W limicie wydatkowania nie ma już marginesu fiskalnego, który pomieściłby te potrzeby, co oznacza konieczność wprowadzenia korekt. Obu kandydatów zasygnalizowało już, iż wprowadzą zmiany obecnego limitu wydatkowania, który stanowi mechanizm stworzony w 2016 r. celem ograniczenia wzrostu wydatków publicznych prowadzących do inflacji notowanej w uprzednich latach, co pozwoliło utrzymać wydatki publiczne w ryzkach i dokonać istotnej korekty fiskalnej na przestrzeni ostatnich lat. To powiedziawszy, od samego początku jego istnienia limit wydatkowania przeszedł pewne zmiany i spowodował wzrost łącznych wydatków powyżej pierwotnie ustalonego progu, co podważyło jego wiarygodność. Jedną z ostatnich zmian było wprowadzenie „awaryjnego PEC”, co umożliwiło wypłacenie środków pomocowych i pokrycie koniecznych wydatków związanych ze zwalczaniem kryzysu wywołanego pandemią Covid-19.

Poniżej przedstawiamy informacje i kwantyfikacje istotnych form wpływu propozycji obu kandydatów na sytuację w oparciu wywiady i/lub przemówienia z ostatnich tygodni. W zaciekłym boju o fotel prezydenta zauważamy silny trend ku zwiększaniu ogólnego „pakietu łaskawości”. Kluczowe propozycje przedstawiono na Rysunku 15. Należy zauważyć, że przestawiamy wyłącznie wydatki wykraczające poza te już ujęte w planie budżetowym na 2023 r.

Rysunek 15: Propozycje, które powinny zmienić politykę fiskalną

Lula

mld R$ / % PKB

Bolsonaro

mld R$ / % PKB

Korekta podatku dochodowego

21,5

32,6

% PKB

0,22%

0,34%

„Auxilio Brasil” – program transferów pieniężnych – przewidywane zmiany

Trwały wzrost wartości do 600 R$

52

52

% PKB

0,54%

0,54%

Dodatkowe 150 R$ na dziecko do 6 roku życia

18

nie dotyczy

% PKB

0,19%

Trzynasta wypłata dla kobiet odpowiedzialnych za rodzinę

nie dotyczy

10,2

% PKB

0,11%

Waloryzacja pensji dla pracowników sektora publicznego

nie dotyczy

10

0,10%

Razem

91,5

104,8

% PKB

0,95%

1,08%

Źródła: Różne brazylijskie media (informacje z pewnością nie są wyczerpujące, pominięcia po naszej stronie), Inop, Allianz Research.

Dane przedstawione na Rysunku 15 pozwalają obalić mit znacznie większego wydatkowania pod rządami prezydenta Luli: Zwycięstwo każdego z kandydatów doprowadziłoby do dodatkowych wydatków wynoszących co najmniej 100 mld R$, przy braku odpowiadających im przychodów, a to wszystko przy deficycie fiskalnym, który według obecnych przewidywań osiągnie poziom 64 mld R$.

Pod względem fiskalnym należy rozważyć następujące czynniki:

W nowym składzie kongresu większość będzie mieć centro-prawica, a partia Bolsonaro – Partido Liberal (PL) – będzie największą partią w obu izbach – deputowanych i Senacie. Oznacza to, że w 2023 r. rząd Bolsonaro ma większą szansę na uchwalanie nowych środków w Kongresie niż rząd Luli. Wbrew intuicji, ryzyka fiskalne byłyby wyższe pod rządami Bolsonaro niż Luli, pomimo szeregu prywatyzacji planowanych przez Bolsonaro.

Obu kandydatów rozważa również reformę podatkową, która przewiduje z jednej strony uproszczenie systemu i obniżenie obciążenia podatkowego, a z drugiej wyższe opodatkowanie zysków i dywidend za pośrednictwem podatku dochodowego, co miałoby stanowić sposób na sfinansowanie dodatkowych wydatków. Zyski osób prawnych są już opodatkowane w Brazylii, ale ich wypłacanie osobom fizycznym nie podlega opodatkowaniu od 1996 r.

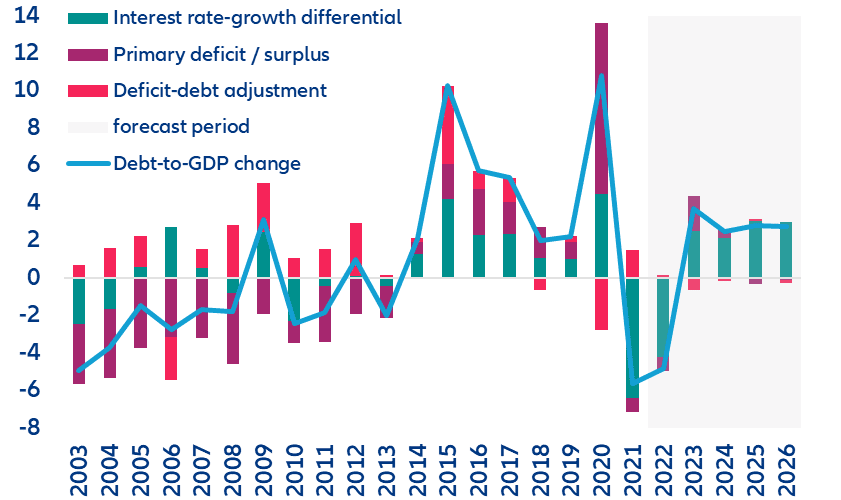

Niezależnie od tego, kto wygra, równowaga fiskalna Brazylii ulegnie pogorszeniu, a wskaźnik długu publicznego do PKB osiągnie rekordowy poziom do 2026 r.

Zwiększone wydatkowanie wynoszące średnio 100 mld R$ w kolejnej kadencji doprowadzi do deficytu w wysokości -1,9% w 2023 r. Oznacza to powrót do poziomów z lat 2015-2017 oraz jeden z najgorszych wyników fiskalnych na przestrzeni ostatnich 20 lat – z wyłączeniem wyjątkowej sytuacji spowodowanej pandemią Covid-19 (patrz Rysunek 16).

Rysunek 16: Wskaźnik długu publicznego (% PKB)

Źródła: IMF, Allianz Research.

Odnosząc się do Rysunku 7 zauważamy, że deficyt przyczyni si więc pozytywni do wzrostu wskaźnika długu publicznego do PKB, szczególnie w latach 2023 i 2024, a następnie zacznie przyczyniać się negatywnie do wzrostu wskaźnika długu publicznego do PKB od roku 2025. Pomimo tego trajektoria długu publicznego pozostanie skierowana ku wzrostowi, szczególnie przy znanej luce obserwowanej pomiędzy stopami procentowymi i wzrostem realnym w horyzoncie prognostycznym (patrz Rysunek 18), przy wskaźniku osiągającym 100% w 2026 r.

Rysunek 17: Prognoza wskaźników fiskalnych

Wzrost realnego PKB

CPI

Wzrost nominalnego PKB

Średnia stopa procentowa od długu do refinansowania

Wydatki odsetkowe ogółem

(% PKB)

Saldo podstawowe razem

(% PKB)

Saldo fiskalne razem

(% PKB)

Dług razem

(%PKB)

2022

2,8%

9,6%

12,6%

12,0%

6,2%

0,0%

-5,8%

88,2%

2023

0,8%

5,1%

5,9%

9,9%

6,8%

-1,9%

-8,6%

91,9%

2024

2,1%

4,0%

6,1%

8,5%

7,3%

-0,5%

-7,7%

94,3%

2025

1,9%

3,3%

5,2%

8,1%

7,8%

0,3%

-7,5%

97,2%

2026

1,7%

3,2%

4,9%

8,0%

7,4%

0,1%

-7,3%

99,9%

Źródła: Refinitiv Datastream, Allianz Research.

Rysunek 18: Zmiana brazylijskiego wskaźnika długu do PKB i powodujące ją czynniki

Źródła: Refinitiv Datastream, Allianz Research.