Według danych raportu „Barometr ManpowerGroup Perspektyw Zatrudnienia”, przedstawiającego plany rekrutacyjne polskich pracodawców, 37% firm chce od lipca do września rekrutować nowych pracowników. Redukcje etatów w tej branży planuje co trzynasta firma, natomiast co druga deklaruje, że pozostawi liczbę pracowników na niezmienionym poziomie. Prognozy zatrudnienia polskich pracodawców produkcji przemysłowej utrzymują się na wysokim i optymistycznym poziomie. To zapowiedź dalszych i znaczących wzrostów zatrudnienia w tej branży.

Według danych raportu „Barometr ManpowerGroup Perspektyw Zatrudnienia”, w którym pracodawcy dzielą się planami rekrutacyjnymi na nadchodzący kwartał, prognoza netto zatrudnienia na czas od lipca do września wynosi +29%, co pozycjonuje sektor produkcji na pierwszym miejscu w rankingu branż z prognozowanym najwyższym wzrostem zatrudnienia w naszym kraju. Jest to nieco mniej, niż prognoza zatrudnienia netto dla branży produkcyjnej na świecie oraz dla regionu Europy, Bliskiego Wschodu i Afryki (EMEA), dla których poziom ten wynosi +32%. Tylko 8% przebadanych firm z branży produkcji przemysłowej w Polsce planuje redukcję etatów – to wynik o 4 punkty procentowe niższy niż w okresie kwiecień-czerwiec tego roku i o 8 punków procentowych mniejszy, niż średnia dla regionu EMEA (16%). Analiza ManpowerGroup pokazuje też, że ponad połowa pracodawców (55%) nie planuje zmian w swoich zespołach i pozostanie na niezmienionym poziomie zatrudnienia. Jest to wynik o 21 punktów procentowych wyższy, niż wskazują wszystkie firmy tej branży dla regionu Europy, Bliskiego Wschodu i Afryki (34%), a także 12 punktów procentowych wyższy niż w poprzednim kwartale, w którym brak zmian personalnych wskazało 43% organizacji. W badaniu chęć rekrutacji pracowników wyraziło 37% firm w Polsce. To spadek o 5 punktów procentowych w porównaniu do poprzedniego kwartału (42%). W całym regionie EMEA rekrutacje planuje niemal połowa firm z branży produkcji przemysłowej (48%).

– Pomimo bardzo niepewnej sytuacji gospodarczej widać niesłabnące zapotrzebowanie na nowych pracowników w branży produkcji przemysłowej. Oznacza to, że pomimo występujących przerw w łańcuchu dostaw, rosnących kosztów czy też presji płacowej, polska gospodarka prężnie się rozwija. Dłuższa perspektywa czasowa jest niestety zdecydowanie mniej przewidywalna i uzależniona zarówno od sytuacji w Ukrainie, jak i konsekwencji galopującej inflacji na świecie. Wyniki analizy naszego raportu pokazują, że pracownicy branży przemysłowej nadal mogą liczyć na wiele możliwości rozwoju zawodowego – mówi Kamil Sadowniczyk, dyrektor Manpower.

Jak dodaje ekspert, najbardziej pożądanymi przez firmy pracownikami tej branży są pracownik produkcji, pracownik fizyczny, czy operator maszyn. To stanowiska, które od wielu miesięcy stanowią czołówkę ról określanych jako najbardziej deficytowe. – Ten trend nie zmienia się od dłuższego czasu i jest dowodem na dynamiczny rozwój branży produkcyjnej w Polsce. Z całą pewnością ma na to wpływ także wojna w Ukrainie, która ograniczyła istotne dla naszej gospodarki źródło kandydatów do pracy. W obliczu skomplikowanych procedur pozyskania pracowników z dalszych kierunków, pracodawcy stoją przed wyzwaniami w utrzymaniu i rozbudowie swoich zespołów produkcyjnych – podkreśla Kamil Sadowniczyk.

W branży produkcji przemysłowej widoczne jest także zapotrzebowanie na inżynierów. Szczególnie poszukiwani przez firmy są specjaliści z zakresu robotyki, automatyki oraz optymalizacji procesów produkcyjnych. – Przemysł motoryzacyjny zwiększa zapotrzebowanie na stanowiska z obszaru jakości, przemysł elektroniczny i ciężki poszukuje przede wszystkim programistów, elektroników i automatyków. Ponadto obserwujemy, że branża produkcji budowlanej przeżywa boom właściwie na każdym szczeblu, firmy z tego segmentu poszukują talentów na wszystkich poziomach, od inżynierów po kierowników. Wiele firm wprowadza też zupełnie nowe stanowiska nakierowane na optymalizację kosztów, zrównoważony rozwój, powtórne wykorzystanie produktów czy komponentów – mówi Marta Szymańska, regionalny menedżer rekrutacji stałej w Manpower.

Na rynku produkcyjnym widoczne są również zmiany w wynagrodzeniach specjalistów. – Widzimy na rynku wzrost wynagrodzeń na poziomie 15-20%, jednak dotyczy on pracowników korporacji międzynarodowych. Firmy z polskim kapitałem często nie przyznają podwyżek, dlatego notujemy naturalne przejście kandydatów z rodzimych organizacji do tych międzynarodowych. Ze względu na niedobór specjalistów, pracodawcy mocno konkurują między sobą o pracowników. Kandydaci otrzymują kontroferty, co sprawia, że presja płacowa rośnie w stosunkowo szybkim tempie. Osoby poszukujące pracy wybierają stabilne miejsca, zmodernizowane firmy, z dobrze ułożonymi procesami, przestrzegające zasad BHP i wpisujące się w założenia przemysłu 4.0. Jest to szczególnie widoczne w przypadku organizacji, które dopiero zaczynają swoją ścieżkę ku modernizacji, mających trudności w pozyskaniu odpowiednich rąk do pracy – dodaje eksperta.

Jak mówi Kamil Sadowniczyk, sytuacja rynku pracy w Polsce, ale także samej branży przemysłowej jest niezwykle złożona, z jednej strony część dziedzin gospodarki jak motoryzacja czy elektronika nadal borykają się z niedoborami podzespołów. Z drugiej, utrzymuje się stosunkowo wysokie zapotrzebowanie wynikające z rosnącej gospodarki światowej, wzrostów wynagrodzeń, ale również procesów związanych z zabezpieczeniem łańcucha dostaw. – Kolejnym aspektem dotkniętym przez coraz częściej pojawiającą się niepewność rynkową są inwestycje w innowacje generujące rosnące zapotrzebowanie na specjalistów, inżynierów, automatyków. Z jednej strony wyzwania na rynku pracy z dostępnością kandydatów i dążenie do usprawnień w efektywności procesów są argumentem za automatyzacją. Z drugiej jednak strony skomplikowana sytuacja w gospodarce i bardzo duża niepewność w krótkim terminie może powodować ostrożność firm związaną z podejmowaniem znaczących inwestycji w tym obszarze, co ma związek z rosnącą obawą o zwrot z inwestycji w przypadku spadku zapotrzebowania, czy recesji w gospodarce – podsumowuje ekspert.

Źródło: Bloomberg Data: 06.07.2022

Źródło: Bloomberg Data: 06.07.2022

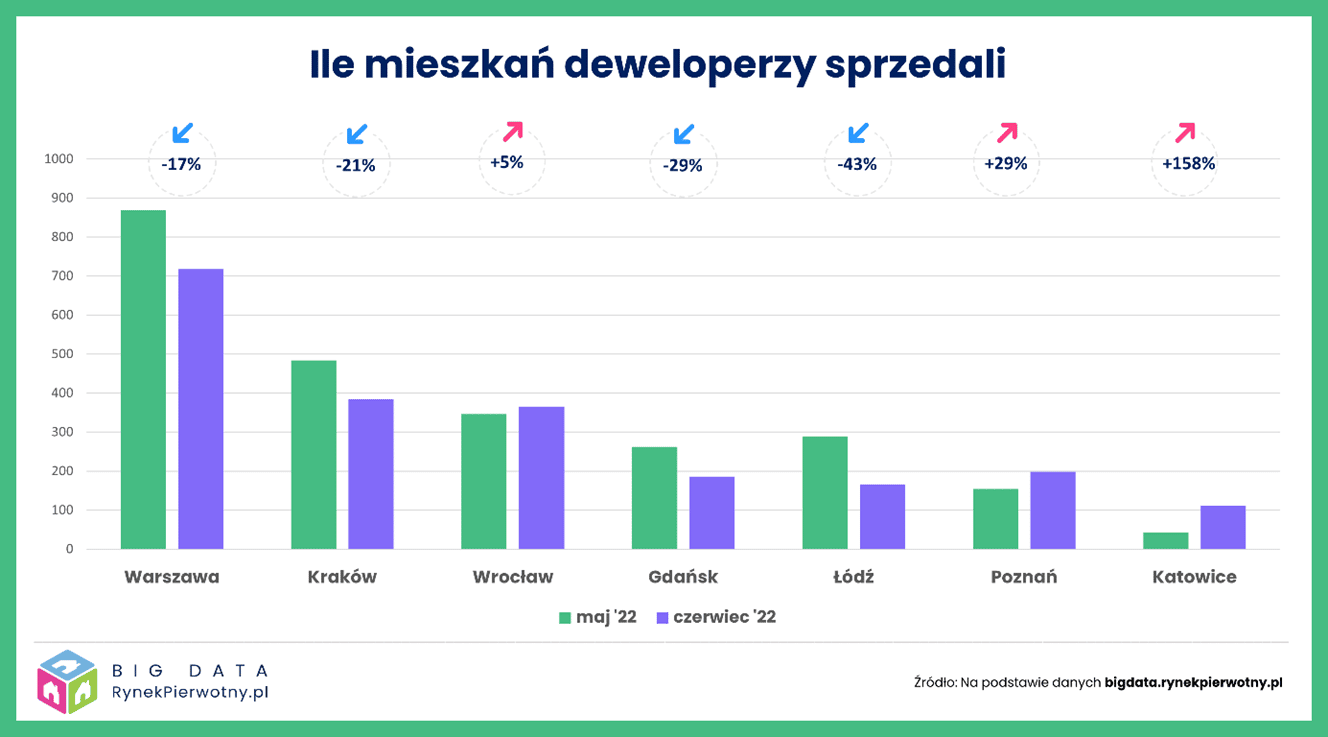

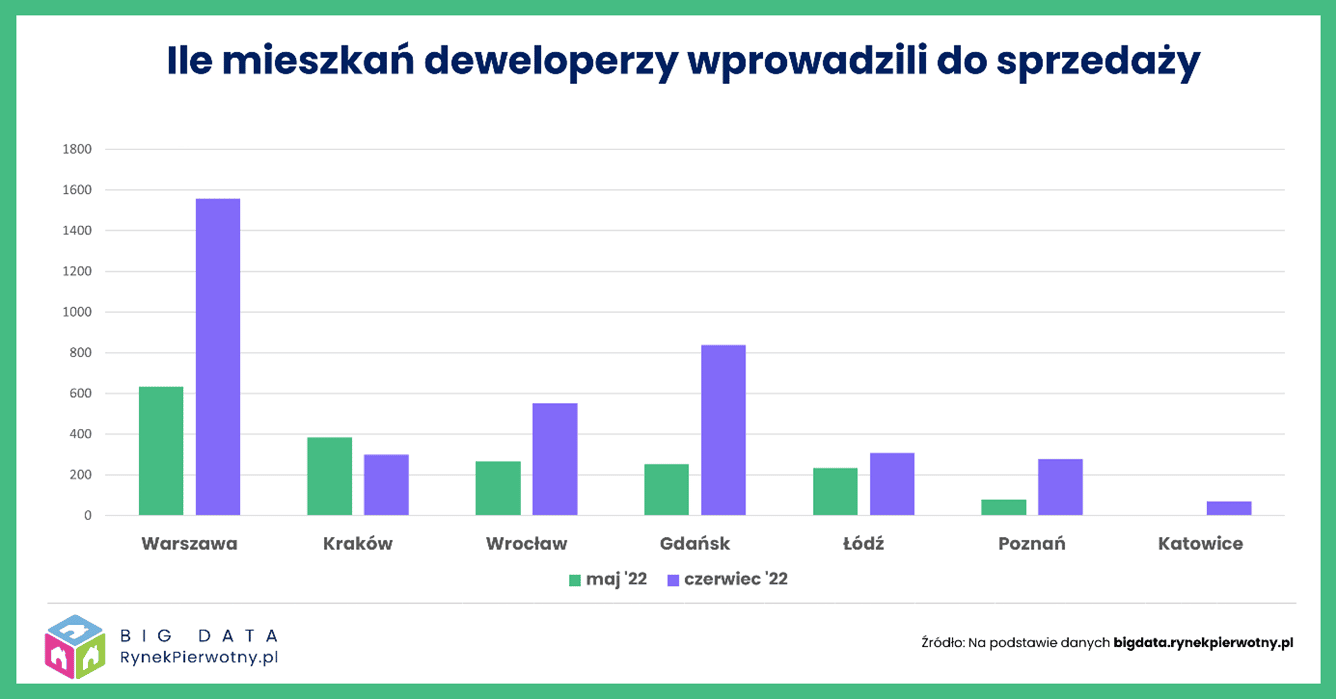

A jak wyglądała sytuacja podażowa? We wszystkich analizowanych miastach do sprzedaży trafiło łącznie 3,9 tys. mieszkań, czyli przeszło dwukrotnie więcej niż w maju! Jedynym miastem, w którym deweloperzy ograniczyli w czerwcu nową podaż jest Kraków. W pozostałych odnotowano wzrosty, co może szokować w sytuacji kurczącego się popytu. Wyjaśnienie tego zjawiska jest jednak bardzo proste. Wielu deweloperów uruchamiało w czerwcu sprzedaż mieszkań, aby zdążyć przed wchodzącą w życie od 1 lipca ustawą o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, czyli tzw. nową ustawą deweloperską.

A jak wyglądała sytuacja podażowa? We wszystkich analizowanych miastach do sprzedaży trafiło łącznie 3,9 tys. mieszkań, czyli przeszło dwukrotnie więcej niż w maju! Jedynym miastem, w którym deweloperzy ograniczyli w czerwcu nową podaż jest Kraków. W pozostałych odnotowano wzrosty, co może szokować w sytuacji kurczącego się popytu. Wyjaśnienie tego zjawiska jest jednak bardzo proste. Wielu deweloperów uruchamiało w czerwcu sprzedaż mieszkań, aby zdążyć przed wchodzącą w życie od 1 lipca ustawą o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, czyli tzw. nową ustawą deweloperską.

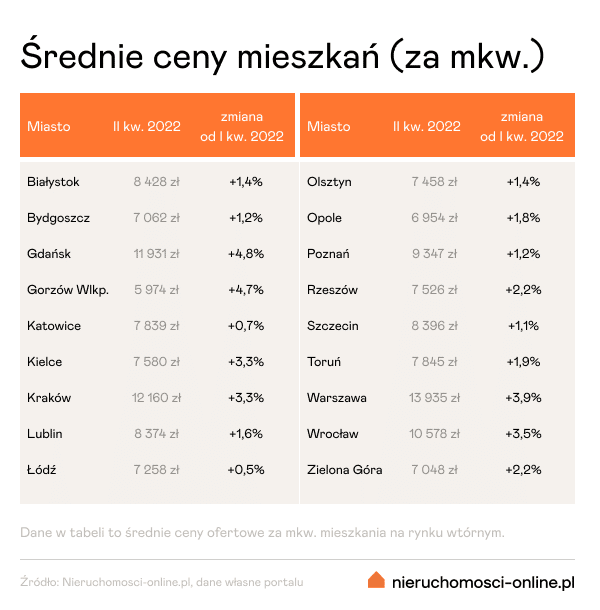

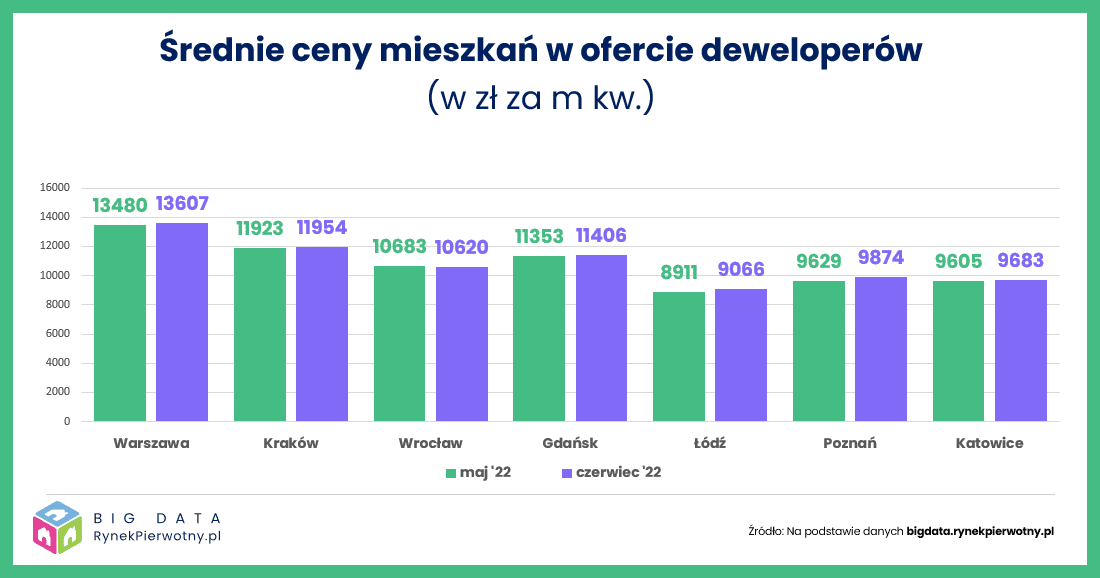

Jaki to miało wpływ na ceny mieszkań? Z danych BIG DATA RynekPierwotny.pl wynika, że czerwiec nie przyniósł spadków średniej ceny metra kwadratowego mieszkań oferowanych przez deweloperów. Z taką sytuacją mieliśmy do czynienia jedynie we Wrocławiu, choć 1% obniżkę średniej można uznać za symboliczną.

Jaki to miało wpływ na ceny mieszkań? Z danych BIG DATA RynekPierwotny.pl wynika, że czerwiec nie przyniósł spadków średniej ceny metra kwadratowego mieszkań oferowanych przez deweloperów. Z taką sytuacją mieliśmy do czynienia jedynie we Wrocławiu, choć 1% obniżkę średniej można uznać za symboliczną.