Polska Izba Nieruchomości Komercyjnych PINK zapytała swoich członków o perspektywy i możliwości wykorzystania terenów poprzemysłowych, z korzyścią dla miast i środowiska naturalnego.

Wraz z rozwojem gospodarczym Polski zmienia się postrzeganie terenów poprzemysłowych. Kurczą się tereny inwestycyjne, uwalnianie terenów rolniczych trwa długo, a wykorzystanie terenów zielonych nie jest uzasadnione z punktu widzenia bioróżnorodności środowiska. Dlatego dawne tereny przemysłowe zlokalizowane w obrębie dużych aglomeracji stają się kuszącą alternatywą dla inwestorów.

To, co jednak stanowi dużą barierę wykorzystania tych gruntów w przypadku ich zanieczyszczenia, jest remediacja, czyli ich przekształcenie i dostosowanie, tak aby były bezpieczne dla zdrowia mieszkających lub pracujących tam w przyszłości ludzi.

Łączna powierzchnia gruntów wymagających rekultywacji wynosi w Polsce około 65 tys. ha*, z czego najwięcej znajduje się w województwach: wielkopolskim, dolnośląskim, śląskim, warmińsko-mazurskim i łódzkim. Stopień rekultywacji i zagospodarowania gruntów zdewastowanych i zdegradowanych od wielu lat kształtuje się na niskim poziomie. W 2017 r. stanowił odpowiednio 2,1% i 0,8% ogólnej powierzchni gruntów zdewastowanych i zdegradowanych*.

Z punktu widzenia inwestorów, ważnym czynnikiem w uzdatnianiu terenów poprzemysłowych są przepisy i wyzwania oraz rozwiązania, które przynoszą. Jak podkreśla mecenas Ewa Rutkowska-Subocz, Partner kierująca Praktyką Ochrony Środowiska Dentons w Polsce oraz współkierująca Praktyką Ochrony Środowiska w Europie:

Nie ma odpowiednich przepisów prawnych, które dotyczą wszystkich aspektów związanych z oczyszczaniem powierzchni ziemi. O ile istnieją przepisy i standardy jakości dla gleby i ziemi to brakuje ich dla wód gruntowych, zatem plany remediacji dotyczą formalnie obecnie wyłącznie gleby i ziemi. – Ewa Rutkowska-Subocz, Partner kierująca Praktyką Ochrony Środowiska Dentons w Polsce

Jednocześnie mecenas Ewa Rutkowska-Subocz podkreśliła, że te same przepisy przynoszą rozwiązania remediacyjne, które warto brać pod uwagę w procesach inwestycyjnych dotyczących terenów poprzemysłowych. Rozwiązania te pozwalają na jednoczesne ograniczenie kosztów remediacyjnych i spełnienie wszystkich wymogów prawnych.

Brak odpowiednich regulacji, skomplikowana procedura i wysokie koszty remediacji to najczęstsze przeszkody wskazywane przez deweloperów planujących inwestowanie na terenach poprzemysłowych. Oczywiście istnieją sposoby na ograniczenie ryzyka i zabezpieczenie przed skutkami zanieczyszczenia w transakcjach kupna i sprzedaży gruntów, jednak nie jest to rozwiązanie istoty problemu, co ma duże znaczenie w dobie grożących nam niedoborów wody, czy ogólnie pogarszającego się stanu środowiska. O ile rozwinięte gospodarki etap rewitalizacji terenów poprzemysłowych mają już za sobą, my jesteśmy na początku tej drogi i konieczne jest ustalenie dla niej najlepszej i odpowiedzialnej strategii. Mamy już wiele przykładów udanych projektów inwestycyjnych przeprowadzonych właśnie na terenach poprzemysłowych jak Prologis Park w Rudzie Śląskiej czy Segro Business Park Warsaw, Żerań. Stoimy na stanowisku, że deweloperzy nie mogą jednak ponosić wszystkich kosztów związanych z zanieczyszczeniem terenów, zwłaszcza jeśli do ich powstania doszło w wyniku działań spółek Skarbu Państwa. Zrównoważony rozwój naszych miast wymaga współdziałania wielu podmiotów w tym władz samorządowych, centralnych, deweloperów jak i samych mieszkańców. – Agnieszka Jachowicz, członek zarządu PINK

Atrakcyjność terenów poprzemysłowych w ocenie członków PINK

Czy tereny poprzemysłowe mogą być atrakcyjne dla inwestorów i dlaczego?

Tereny poprzemysłowe są atrakcyjne dla inwestorów szczególnie w przypadku ograniczonej dostępności niezagospodarowanych przestrzeni. To sytuacje, w których np. brakuje Miejscowych Planów Zagospodarowania Przestrzennego, obszar jest już intensywnie zagospodarowany, ale cały czas atrakcyjny i cieszy się dużym popytem. Nieruchomości poprzemysłowe położone w granicach dużych ośrodków miejskich są dla inwestorów bardziej atrakcyjne niż takiego rodzaju powierzchnie położone poza granicami miast, ponieważ dają możliwość zmiany funkcji i sposobu zagospodarowania. – Michał Żelazek, Zastępca Dyrektora, Dział Powierzchni Magazynowych i Przemysłowych CBRE

Na inwestycje w tereny poprzemysłowe warto spojrzeć też z perspektywy realizowania strategii zrównoważonego rozwoju i prowadzenia biznesu odpowiedzialnego społecznie. Zagospodarowanie tych często opuszczonych i zaniedbanych terenów, które straciły swoją pierwotną funkcję, daje impuls do rozwoju lokalnej gospodarce. To sytuacja win-win. Klientom możemy zaoferować położone na zrewitalizowanych terenach nowoczesne obiekty logistyczne w pożądanych lokalizacjach, a społecznościom dajemy realne korzyści – od nowych miejsc pracy, przez zmodernizowaną infrastrukturę przekładającą się na większą wygodę dla mieszkańców, po zadbanie o historyczną tkankę np. miasta. – Paweł Sapek, Senior Vice President, Regional Head CEE Prologis

Jakie są największe bariery związane z wykorzystaniem terenów poprzemysłowych?

Największą barierą w takich inwestycjach są zbyt długo trwające procedury administracyjne związane z remediacją. Pamiętajmy, że bardzo często tereny takie są zanieczyszczone, zatem inwestycje na nich wymagają przejścia odpowiednich procedur, które niestety trwają, a dla inwestorów czas to pieniądz. Drugą największą barierą jest niepewność związana z licznymi problemami, które występują na takich nieruchomościach. Takie „niespodzianki” to właśnie niewystarczająco rozpoznane zanieczyszczenie środowiska gruntowo-wodnego, ale także istniejące odpady niebezpieczne, azbest, rtęć lub PCB, gdzie często ściany, posadzki oraz dachy starych budynków produkcyjnych mogą stanowić zagrożenie i muszą być utylizowane w kosztowy sposób. Często problemami są nieuregulowane struktury własnościowe – np. formą własności jest użytkowanie wieczyste, a nie własność oraz w księgach wieczystych mogą wystąpić niekorzystne wpisy. Pamiętajmy, że tereny poprzemysłowe kiedyś należały do zakładów, które już nie istnieją, czyli upadły i sam teren może stanowić masę upadłościową. Co więcej, włodarze miast i gmin, sporządzając miejscowe plany zagospodarowania przestrzennego często otwierają łatwą pod względem biznesowym furtkę dla inwestycji przemysłowych na terenach zielonych. Inwestorzy, mając do dyspozycji prosty, nigdy wcześniej niezagospodarowany teren zielony, uznają zanieczyszczony teren poprzemysłowy za mało atrakcyjny z biznesowego punktu widzenia. – Sebastian Stachowski, Dyrektor Zarządzający Lion Environmental sp. z o.o.

Jakie rozwiązania mogą wpłynąć na większe wykorzystanie terenów poprzemysłowych?

Niezwykle duże znaczenie może mieć tu konsekwentna polityka państwa, polegająca na współdziałaniu z deweloperami w zakresie oczyszczania terenów poprzemysłowych z niebezpiecznych substancji, tym bardziej, że wiele tego typu obiektów było bądź jest własnością Skarbu Państwa. Obserwujemy dużą konkurencję o tereny poprzemysłowe z branżą mieszkaniową, co prowadzi do wypychania przemysłu z miast. Program jego ochrony w ramach miast mógłby doprowadzić do szerszego zagospodarowania na ten cel. Obecnie zbyt wysokie koszty inwestycji są dla wielu podmiotów barierą, która w znacznym stopniu ogranicza zagospodarowanie poprzemysłowych gruntów, a tym samym uniemożliwia ich rekultywację. Pomocne byłoby również stworzenie spójnego systemu identyfikacji terenów poprzemysłowych, co bezsprzecznie stanowiłoby duże wsparcie dla inwestorów oraz miałoby wpływ na proces rewitalizacji takich przestrzeni. Podobne rozwiązania funkcjonują już w wielu krajach Europy Zachodniej, gdzie polityka prowadząca do rekultywacji terenów poprzemysłowych przybrała ramy konsekwentnie realizowanej strategii. – Bartosz Michalski, Dyrektor Dewelopmentu SEGRO

Główne rozwiązania, które mogłyby wesprzeć inwestorów i przyspieszyć cały proces to przede wszystkim odpowiednie przepisy prawne. Tereny poprzemysłowe stanowią wyjątkową przestrzeń do zaaranżowania, a trudności prawne w wielu przypadkach zniechęcają inwestorów. Legislacyjne rozwiązania, które ułatwiłyby uruchomienie inwestycji, uzyskanie pozwolenia na budowę czy wydanie decyzji środowiskowej na pewno byłyby docenione przez rozważających zakup inwestorów. Samorządy również powinny być bardziej otwarte wprowadzając regulacje, które uprościłyby cały proces. Warto przy tej okazji wspomnieć o możliwości systematycznej aktualizacji planów miejscowych, aby wykorzystać potencjał, którym dysponują grunty i obiekty poprzemysłowe. – Daniel Puchalski, Managing Partner w Knight Frank.

Kto powinien wziąć odpowiedzialność za rewitalizację terenów poprzemysłowych?

Rewitalizacja terenów poprzemysłowych to bardzo szerokie zagadnienie, każdy przypadek należy rozpatrywać indywidualnie. Nie ulega wątpliwości, że odpowiedzialność powinna być współdzielona między wszystkimi uczestnikami procesu, lokalną administracją samorządową, inwestorami, organizacjami pozarządowymi, w połączeniu z dialogiem społecznym. Natomiast odpowiedzialność za niewygodny „spadek” w postaci zanieczyszczenia powierzchni ziemi generalnie spoczywa na władającym – właścicielu nieruchomości. Wynika to głównie z faktu, że wskazanie sprawcy „starego” zanieczyszczenia jest skomplikowane, szczególnie w przypadku zanieczyszczeń spowodowanych przez podmioty już nieistniejące, o wieloletniej historii oraz braku danych o ilości i wielkości zdarzeń awaryjnych, podczas których mogło dochodzić do wycieków zanieczyszczeń. Jednak przy założeniu, że tereny poprzemysłowe leżą w strategicznych lokalizacjach, a inwestycja to przyszłe źródło dochodów, poniesione koszty na remediacje powinny zwrócić się z nawiązką. – Katarzyna Jankowska, Główny Specjalista ds. Planów Remediacji w Arcadis

Wszystkie odpowiedzi przedstawicieli PINK na powyższe pytania znajdują się w pliku Barometr_PINK_Appendix 1.

*Dane: Wskaźniki zielonej gospodarki w Polsce 2019, GUS.

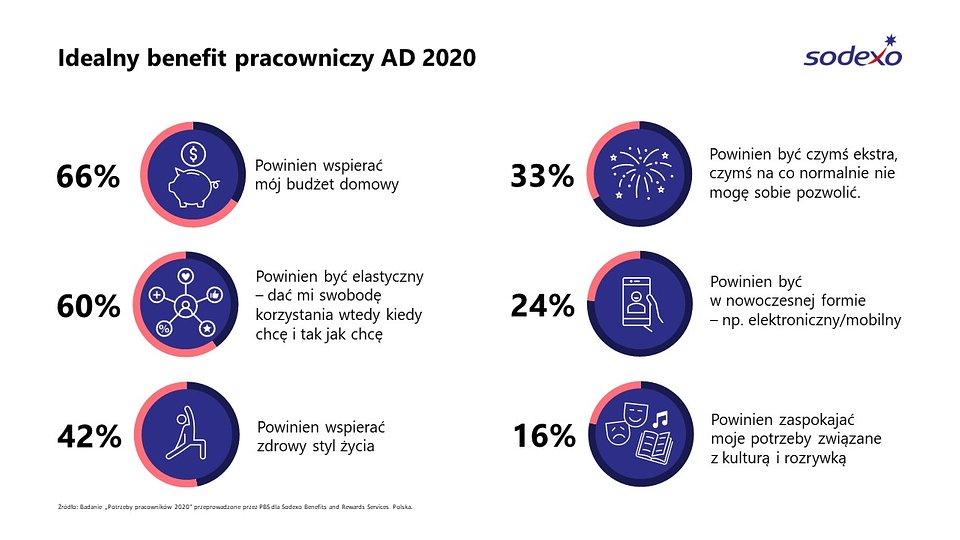

Wybierając benefity warto wziąć pod uwagę trzy kluczowe kryteria: bezpieczeństwo, elastyczność i nowoczesność. Bezpieczeństwo, czyli możliwość skorzystania z benefitu bez ryzyka zakażenia, elastyczność – czyli możliwość wykorzystania świadczenia w dogodnym dla siebie miejscu i czasie, oraz nowoczesność wyrażoną mobilnością i wspieraną nowoczesnymi technologiami. Przyszłość benefitów zdecydowanie należy do elastycznych, bezpiecznych i nowoczesnych rozwiązań. W tej roli doskonale sprawdzą się karty przedpłacone, eVouchery czy karty wirtualne, będące nowością w naszej ofercie – czyli w pełni cyfrowe, pozbawione plastikowego odpowiednika, karty płatnicze. Właśnie te benefity są najlepszym dowodem na to, że wsparcie pracowników nawet w tak niepewnych czasach jest możliwe – powiedziała Katarzyna Turska, Dyrektor ds. HR w Sodexo Benefits and Rewards Services.

Wybierając benefity warto wziąć pod uwagę trzy kluczowe kryteria: bezpieczeństwo, elastyczność i nowoczesność. Bezpieczeństwo, czyli możliwość skorzystania z benefitu bez ryzyka zakażenia, elastyczność – czyli możliwość wykorzystania świadczenia w dogodnym dla siebie miejscu i czasie, oraz nowoczesność wyrażoną mobilnością i wspieraną nowoczesnymi technologiami. Przyszłość benefitów zdecydowanie należy do elastycznych, bezpiecznych i nowoczesnych rozwiązań. W tej roli doskonale sprawdzą się karty przedpłacone, eVouchery czy karty wirtualne, będące nowością w naszej ofercie – czyli w pełni cyfrowe, pozbawione plastikowego odpowiednika, karty płatnicze. Właśnie te benefity są najlepszym dowodem na to, że wsparcie pracowników nawet w tak niepewnych czasach jest możliwe – powiedziała Katarzyna Turska, Dyrektor ds. HR w Sodexo Benefits and Rewards Services.