Silna wyprzedaż globalnych akcji generuje wyraźny wzrost ryzyka na rynku. W takiej sytuacji polska waluta powinna wyraźnie tracić – tak się jednak nie dzieje. Dlaczego polski złoty i pozostałe waluty rynków wschodzących nadal utrzymują względną siłę?

Początek tygodnia przyniósł kontynuację i pogłębienie spadków światowych indeksów akcji. Największej wyprzedaży poddane były akcje amerykańskie i azjatyckie – w zależności od indeksu straty sięgały od 3 nawet do ponad 5 procent. Tzw. „indeks strachu”, czyli VIX (wskaźnik implikowanej, krótkoterminowej zmienności indeksu S&P 500) wzrósł do poziomu 37,32 z okolic 13,0 notowanych w czwartek. Brak równie silnych ruchów futures na VIX (opisujących oczekiwaną zmienność w długim terminie) sugeruje, że inwestorzy obawiają się zmienności przede wszystkim w najbliższym czasie (w perspektywie 30 dni).

Poniedziałkowy ruch był kontynuacją zmian z ostatniego tygodnia, kiedy to inwestorzy zaczęli obawiać się perspektyw wyższej inflacji oraz w domyśle idących za nią, szybszych podwyżek stóp procentowych w USA. Oczekiwania te nie wydają się nieracjonalne, zwłaszcza w kontekście obserwowanych oraz potencjalnych zmian na rynku pracy, które może wywołać reforma podatkowa – niektóre większe firmy w USA już zapowiedziały wypłacanie pracownikom premii oraz w perspektywie – podwyżkę płac. Na efekty reformy trzeba będzie jeszcze poczekać, jednak – jak pokazały piątkowe dane – już teraz wynagrodzenia rosną w tempie 2,9% rocznie.

Co istotne, wczorajszy ruch na rynkach – ku pewnemu zaskoczeniu – nie przełożył się w istotnym stopniu na rynek surowcowy i na rynek walutowy. Może to sugerować, że ruchy z początku bieżącego tygodnia są raczej przede wszystkim korektą rynków rozwiniętych oraz, że inwestorzy mimo wszystko nie obawiają się kryzysu rynku akcji, który – jeśli doszłoby do niego – niemal na pewno wpłynąłby na praktyczne wszystkie klasy aktywów. Jeśli zwrócimy uwagę na futures na VIX obrazujące oczekiwania w średnim terminie, hipoteza ta wydaje się być racjonalna. Istotne jest również to, co stoi za wyższą zmiennością – tym razem nie jest to ryzyko polityczne, które wywołało ostatni taki wzrost “indeksu strachu” i spadki PLN w ostatnich latach.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w poniedziałek osłabił się o 0,2%, wahając się w widełkach 4,14 – 4,17. Wspólna waluta poddała się wczoraj sile dolara amerykańskiego, indeks EUR zakończył dzień na minusie. Wczorajszy, zrewidowany odczyt indeksu PMI dla sektora usług w styczniu pokazał wzrost z poziomu 57,6 do 58 potwierdzając, iż ekspansja gospodarek wspólnego bloku walutowego jest kontynuowana również w początkach roku. Nastroje inwestorów w strefie euro mierzone indeksem Sentix w styczniu były nieco gorsze niż w ubiegłym miesiącu. Mimo wszystko indeks nadal znajduje się w okolicy ostatnich maksimów. Dynamika sprzedaży detalicznej w strefie euro w grudniu była zgodna z niskimi oczekiwaniami. Sprzedaż pod koniec roku rosła o 1,9% w ujęciu rocznym. W górę zaktualizowano również odczyt z ubiegłego miesiąca.

We wczorajszej wypowiedzi Mario Draghi z EBC poinformował, iż oczekuje wzrostu dynamiki cen w krajach wspólnego bloku walutowego, zwrócił jednak uwagę na fakt, iż zmienność na EUR może być przeszkodą wzrostu inflacji w strefie euro.

GBP

Kurs GBP/PLN w poniedziałek osłabił się o 0,7%, wahając się w widełkach 4,67 – 4,72. Wczorajszy odczyt indeksu PMI dla sektora usług Zjednoczonego Królestwa rozczarował. Wskaźnik pokazał nieoczekiwany spadek z poziomu 54,2 do 53. Z uwagi na znaczenie sektora usług dla gospodarki Zjednoczonego Królestwa, gorszy odczyt może sugerować spowolnienie dynamiki PKB Wielkiej Brytanii na początku roku. Rynek na dane zareagował negatywnie, GBP wczoraj był poddany wyprzedaży.

USD

Kurs USD/PLN w poniedziałek umocnił się o 0,5%, wahając się w widełkach 3,33 – 3,37. Wczorajszy odczyt indeksu ISM dla sektora usług Stanów Zjednoczonych pozytywnie zaskoczył, notując silny wzrost z poziomu 56 w grudniu do 59,9 w styczniu. Poza dobrymi odczytami z gospodarki USA, warto wspomnieć, iż wczoraj Jerome Powell został oficjalnie zaprzysiężony na prezesa Rezerwy Federalnej. Jego rządy powinny być kontynuacją polityki prowadzonej przez Janet Yellen.

W dniu dzisiejszym opublikowany zostanie raport JOLTs z amerykańskiego rynku pracy, oprócz tego po południu przemawiać będzie James Bullard z FOMC. Inwestorzy powinni obserwować przede wszystkim dzisiejsze głosowanie w Izbie Reprezentantów, którego efektem ma być wydłużenie krótkoterminowego finansowania rządu do 23 marca.

KLUCZOWE PUBLIKACJE

14:50 – przemawia James Bullard z FOMC

16:00 – dane JOLTs z amerykańskiego rynku pracy

Autor: Roman Ziruk, Ebury

Nadmierna eksploatacja samochodów służbowych to problem wielu firm, a zarazem istotny czynnik wpływający na efektywność wykorzystania floty i koszty jej użytkowania. Dlatego już nie tylko korporacje i duże przedsiębiorstwa, ale coraz częściej również podmioty z sektora MŚP wprowadzają rozwiązania, których celem jest eliminacja ponadnormatywnego zużycia firmowych pojazdów, takie jak np. monitoring stylu jazdy.

Nadmierna eksploatacja samochodów służbowych to problem wielu firm, a zarazem istotny czynnik wpływający na efektywność wykorzystania floty i koszty jej użytkowania. Dlatego już nie tylko korporacje i duże przedsiębiorstwa, ale coraz częściej również podmioty z sektora MŚP wprowadzają rozwiązania, których celem jest eliminacja ponadnormatywnego zużycia firmowych pojazdów, takie jak np. monitoring stylu jazdy.

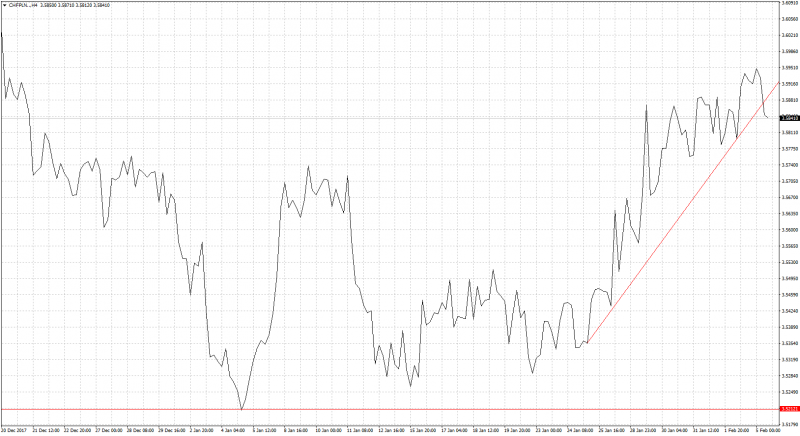

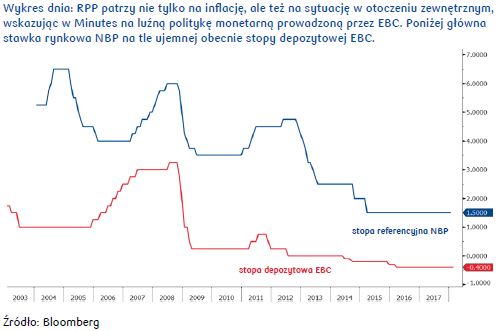

EUR/PLN nadal pozostaje w trendzie spadkowym. Chociaż widać powoli symptomy chęci odreagowania ostatnich spadków. Kurs w piątek zbliżył się do lokalnego oporu w postaci linii trendu spadkowego. Póki co jednak poziom 4,17 się obronił i kurs nawet nieco odreagował schodząc do poziomu 4,15. W piątek trzeba przyznać w końcu inwestorom nieco puściły nerwy. Przede wszystkim zaczęło się od Wall Street gdzie o dziwo zobaczyliśmy kierunek spadkowy. Dla przypomnienia dodam, że cały styczeń inwestorzy mieli klapki na oczach i widzieli tylko wzrosty. W piątek jednak po bardzo dobrych danych z USA szczególnie wysokim wzroście wynagrodzeń zaczęła się nagła wyprzedaż akcji i obligacji. A jeśli klimat inwestycyjny się załamał to i na złego padło widmo przeceny. Kurs szybko podążył w kierunku północnym. Dzisiaj nieco się sytuacja stabilizuje i EUR/PLN wraca nieco niżej. Wydaje się jednak, że sytuacja z piątku zapala lampkę ostrzegawczą. W ostatnich tygodniach optymizm inwestorów był nieco irracjonalny. Korekta na rynkach a tym samym nieco schłodzenie nastrojów szczególnie na aktywach krajów wschodzących byłoby czymś wskazanym. Powoli odchodzi się od polityki taniego pieniądza i pytanie jak rynki będą sobie radzić w rynkowych wyższych stopach procentowych. W tym tygodniu mamy posiedzenie RPP, które może być kolejnym argumentem za wyprzedażą złotego. Oporem będzie wspomniana linia trendu spadkowego.

EUR/PLN nadal pozostaje w trendzie spadkowym. Chociaż widać powoli symptomy chęci odreagowania ostatnich spadków. Kurs w piątek zbliżył się do lokalnego oporu w postaci linii trendu spadkowego. Póki co jednak poziom 4,17 się obronił i kurs nawet nieco odreagował schodząc do poziomu 4,15. W piątek trzeba przyznać w końcu inwestorom nieco puściły nerwy. Przede wszystkim zaczęło się od Wall Street gdzie o dziwo zobaczyliśmy kierunek spadkowy. Dla przypomnienia dodam, że cały styczeń inwestorzy mieli klapki na oczach i widzieli tylko wzrosty. W piątek jednak po bardzo dobrych danych z USA szczególnie wysokim wzroście wynagrodzeń zaczęła się nagła wyprzedaż akcji i obligacji. A jeśli klimat inwestycyjny się załamał to i na złego padło widmo przeceny. Kurs szybko podążył w kierunku północnym. Dzisiaj nieco się sytuacja stabilizuje i EUR/PLN wraca nieco niżej. Wydaje się jednak, że sytuacja z piątku zapala lampkę ostrzegawczą. W ostatnich tygodniach optymizm inwestorów był nieco irracjonalny. Korekta na rynkach a tym samym nieco schłodzenie nastrojów szczególnie na aktywach krajów wschodzących byłoby czymś wskazanym. Powoli odchodzi się od polityki taniego pieniądza i pytanie jak rynki będą sobie radzić w rynkowych wyższych stopach procentowych. W tym tygodniu mamy posiedzenie RPP, które może być kolejnym argumentem za wyprzedażą złotego. Oporem będzie wspomniana linia trendu spadkowego.

Na GBP/PLN skończyła się dobra passa. Od piątku nastąpiło załamanie kursu i dość spory spadek. Z pewnością tym razem nie był to powód związany z doniesieniami brexitowymi. Pretekstem do przeceny funta okazały się PMI. Zarówno dane z przemysłu i usług zawiodły i okazały się niższe od prognoz. A ten tydzień zapowiada się również bardzo ciekawie i można oczekiwać sporej zmienności. Zaplanowane są pierwsze spotkania, które formalnie rozpoczną drugą fazę negocjacji dotyczących brexitu. Jeszcze dziś ma dojść do spotkania szefa unijnych negocjatorów z brytyjskim ministrem Davisem. A jak wiemy początki rozmów zawsze są trudne więc można oczekiwać problemów brytyjskiej waluty. Do tego w czwartek poznamy decyzję Banku Anglii w sprawie stóp procentowych, i przyszłe oczekiwania poziomu inflacji. Jeśli Mark Carney będzie gołębi to będzie to kolejny argument za wyprzedażą funta. Wsparciem będzie ostatnie minimum.

Na GBP/PLN skończyła się dobra passa. Od piątku nastąpiło załamanie kursu i dość spory spadek. Z pewnością tym razem nie był to powód związany z doniesieniami brexitowymi. Pretekstem do przeceny funta okazały się PMI. Zarówno dane z przemysłu i usług zawiodły i okazały się niższe od prognoz. A ten tydzień zapowiada się również bardzo ciekawie i można oczekiwać sporej zmienności. Zaplanowane są pierwsze spotkania, które formalnie rozpoczną drugą fazę negocjacji dotyczących brexitu. Jeszcze dziś ma dojść do spotkania szefa unijnych negocjatorów z brytyjskim ministrem Davisem. A jak wiemy początki rozmów zawsze są trudne więc można oczekiwać problemów brytyjskiej waluty. Do tego w czwartek poznamy decyzję Banku Anglii w sprawie stóp procentowych, i przyszłe oczekiwania poziomu inflacji. Jeśli Mark Carney będzie gołębi to będzie to kolejny argument za wyprzedażą funta. Wsparciem będzie ostatnie minimum.

Autor: Joanna Bachert, PKO Bank Polski

Autor: Joanna Bachert, PKO Bank Polski