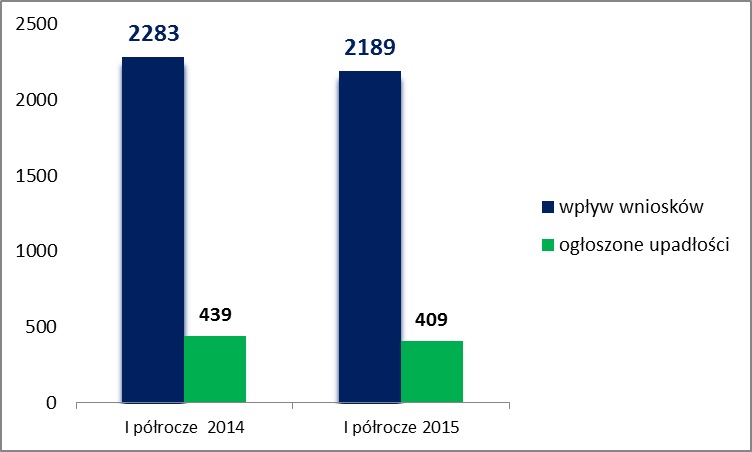

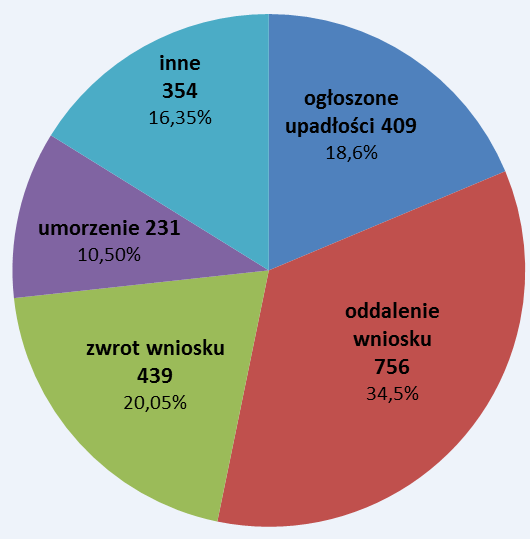

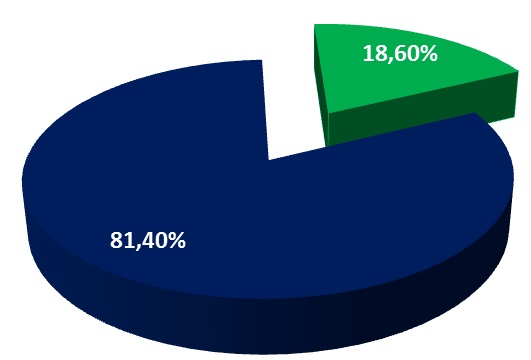

Nie ma sensu zabiegać o kapitał spekulacyjny, który jest wycofany z ogarniętej kryzysem Grecji – uważa Adam Ruciński, prezes zarządu BTFG Audit. Według niego tego typu inwestorzy równie szybko wydają pieniądze, jak je później wycofują, zwiększając w ten sposób poziom niepewności w gospodarce. Na szczęście Polska nie jest już atrakcyjnym miejscem do tego typu działań.

– Nie sądzę, żebyśmy byli, jako kraj, odbiorcą istotnej części tego kapitału – ocenia w rozmowie z agencją informacyjną Newseria Inwestor Adam Ruciński, prezes zarządu BTFG Audit. – W ciągu ostatnich 20 lat wydarzyło się już kilka kryzysów i w każdym z tych przypadków wyraźnie było widać, że kapitał jednak wędruje do innych krajów, nie do nas. Polska nie znajduje się na głównym szlaku przepływu kapitałów, co ma swoje wady, ale również i zalety. Przede wszystkim trzeba pamiętać o tym, że jeżeli kapitał jest wycofywany, to powoduje to bardzo istotne tąpnięcie na lokalnym rynku finansowym, kapitał jest chimeryczny, może równie szybko przyjść i wyjść, powodując bardzo duże zaburzenia

Prezes firmy doradczej BTFG podkreśla, że Polska potrzebuje innego typu kapitału, inwestycji bezpośrednich, wzmacniających krajową gospodarkę, tworzących miejsca pracy i sprzyjających rozwojowi technologicznemu. I taki właśnie kapitał systematycznie napływa.

– Polska na pewno jest w kręgu zainteresowania wielu istotnych krajów z punktu widzenia finansowego, bo to gospodarka bardzo stabilna – uważa Adam Ruciński. – Może nie widać gwałtownego napływu kapitału, ale dzięki temu nasza gospodarka rośnie stabilnie, nie jest narażona na gwałtowne szoki, co oznacza, że w długim terminie na pewno inwestorzy ją doceniają. Świadczy o tym chyba najlepiej solidna i mocna pozycja polskiej waluty, która jest walutą stabilną i budzącą zaufanie wśród inwestorów. Jeżeli nawet spojrzymy na to, co działo się w Grecji i zmienność złotego, to okazuje się, że ta zmienność jest stosunkowo niewielka.

Stabilność Polska zyskała dopiero w ostatnich latach. Jej zawdzięcza m.in. rekordowo niskie stopy procentowe oraz spadające ostatnio ceny. Od ponad roku zamiast inflacji, z którą przez lata borykała się krajowa gospodarka, można obserwować nieznane wcześniej zjawisko deflacji.

– Polska historycznie jest krajem, który dopiero dojrzewa, ale jest coraz częściej postrzegana jako stabilna gospodarka– zwraca uwagę Adam Ruciński. –Wcześniej byliśmy jednak gospodarką wysokiego ryzyka. To znaczy taką, która musiała zaoferować wysokie stopy zwrotu, by w ogóle kapitał się pojawił. Z jednej strony byliśmy krajem ryzykownym, z drugiej strony nie byliśmy krajem, który dawał tak wysoki potencjalny zysk, dlatego były inne kraje, np. azjatyckie, które bardziej przyciągały inwestorów.

Jak podaje w ostatnim raporcie Narodowy Bank Polski, w 2013 roku napłynęło do Polski 2,2 mld euro inwestycji bezpośrednich, a na koniec tego roku całkowita wartość bezpośrednich inwestycji zagranicznych przekroczyła 160 mld euro.

– Teraz jesteśmy gospodarką bardziej dojrzałą, dlatego charakter inwestycji w Polsce się zmienia– podkreśla Adam Ruciński z firmy doradczej BTFG Audit. – Jesteśmy krajem, który daje dużą stabilizację, a to w świecie finansów ma znaczenie. Owszem, tracimy kapitał, który chce szybko wejść i szybko zarobić, ale ten kapitał nie jest aż tak interesujący z punktu widzenia stabilizacji polskiej gospodarki.

Polskie firmy transportowe dały sobie radę z kryzysowym spadkiem eksportu na Wschód. Dowodzą tego coraz lepsze wyniki sprzedaży producentów samochodów ciężarowych. Branża podkreśla, że inwestycje transportowców w nowy tabor pozwalają oczekiwać jeszcze lepszych wyników całej gospodarki.

Z badań Europejskiego Stowarzyszenia Producentów Pojazdów wynika, że w lipcu zarejestrowano nad Wisłą ponad 1,8 tys. nowych pojazdów ciężarowych, czyli o 43,7 proc. więcej niż przed rokiem. Z tego zdecydowaną większość stanowiły ciągniki samochodowe, których w miesiąc przybyło przeszło 1,2 tys. Mimo że w lipcu zarejestrowano o 12,7 proc. mniej ciężarówek niż w czerwcu, to trzeba pamiętać o tym, że w okresie wakacyjnym tradycyjnie spada aktywność inwestycyjna firm.

– Wynikami po I półroczu można się tylko chwalić – mówi w rozmowie z agencją informacyjną Newseria Inwestor Piotr Stański, prezes zarządu MAN Truck & Bus Polska. – Biorąc pod uwagę to, że cały rynek europejski dość znacząco rośnie po pierwszych dwóch kwartałach, to jeśli chodzi o samochody ciężarowe w Europie ten rynek jest o około 14 proc. powyżej tego, co mieliśmy szansę oglądać w 2014 roku i dalsze prognozy są także dobre.

Na rynku dużych samochodów ciężarowych o tonażu przekraczającym 6 ton MAN ma obecnie 16,2 proc. udziału i drugą pozycję w rankingu producentów, co firma uznaje za dobry rezultat. Dobre wyniki firma i cała branży osiągnęła mimo niesprzyjającej sytuacji na arenie międzynarodowej.

– Sytuacja na naszej wschodniej granicy, czyli zarówno stosunki z Rosją, jak i z Ukrainą, zdecydowanie nam nie pomaga – podkreśla Piotr Stański. – Polscy odbiorcy samochodów ciężarowych to głównie firmy, które zajmują się transportem długodystansowym. Cała część Polski od linii Wisły na wschód w dużym stopniu bazowała na kooperacji właśnie z Rosją i Ukrainą. Dzisiaj te możliwości są znacznie ograniczone i w zasadzie trudno mówić o tym, żeby można było się w najbliższym czasie spodziewać jakiegoś powrotu do sytuacji, którą znamy sprzed wielu lat.

Od początku roku, jak podaje Europejskie Stowarzyszenie Producentów Pojazdów, zarejestrowano w Polsce blisko 13 tys. pojazdów użytkowych o dopuszczalnej masie całkowitej przekraczającej 3,5 tony. Samych samochodów ciężarowych przybyło od początku roku niemal 12 tys., czyli o 24,8 proc więcej niż w tym samym czasie w 2014 roku. To oznacza, że polskie firmy transportowe mimo radykalnego ograniczenia kursów w kierunku wschodnim z optymizmem oceniają swe perspektywy.

– Wielu firmom udaje się znaleźć alternatywne rozwiązania, innych klientów, innych odbiorców czy inne miejsca – ocenia prezes MAN Truck & Bus Polska. – Dlatego patrząc, jak kształtuje się – choćby w Polsce – rynek samochodów ciężarowych, który jest w zasadzie takim barometrem tego, czego w ogóle gospodarczo należy się spodziewać i co można zaobserwować, można powiedzieć, że sytuacja jest zdecydowanie bardzo dobra.

Optymizm polskich transportowców udziela się również producentom ciężarówek. MAN, inwestując w prace badawczo-rozwojowe nad nowymi rozwiązaniami i modelami samochodów, zwraca uwagę na potrzeby klientów, także kierowców z Polski, dla których kabina ciężarówki często jest drugim domem.

– W tych pracach nad nowymi rozwiązaniami uczestniczą również nasi odbiorcy – deklaruje prezes Piotr Stański z MAN Truck & Bus Polska. – Powołaliśmy taki zespół, gdzie klienci, również klienci z Polski, spotykają się z naszymi konstruktorami, spotykają się z ludźmi, którzy są odpowiedzialni za design w naszym koncernie, po to, żeby móc wypracować najlepsze rozwiązania, począwszy od aerodynamiki, kształtu, poprzez ekonomikę jazdy, aż po zbadanie tego, która z leżanek sprawdza się lepiej w codziennym użytkowaniu.

Grupa Atlas kończy budowę trzeciego zakładu na Białorusi. Choć z powodu kryzysu na Ukrainie musiała odłożyć ekspansję w Kazachstanie, to w ciągu kilku miesięcy znane powinny być szczegóły ekspansji poza granice Europy. Wiceprezes ds. rozwoju spółki Jacek Michalak zapewnia, że będzie to miejsce o bardzo dużym potencjalne wzrostu sprzedaży. Pozytywne tendencje widoczne są również w Wielkiej Brytanii i Irlandii.

– Nasze plany inwestycyjne skupiają sięwokół Białorusi. W Polsce mamy na ten moment wystarczające zdolności produkcyjne, oczywiście ciągle przeprowadzamy jakieś remonty, modernizacje, ale te duże inwestycje są na Białorusi – mówi Jacek Michalak, wiceprezes ds. rozwoju spółki Atlas.

Plany Grupy Atlas dotyczące wschodnich sąsiadów Polski obejmują budowę zakładu wytwarzającego papę. Realizacja tego projektu jest już na ukończeniu. Na Białorusi inwestycje obejmą także produkcję materiałów do hydroizolacji. Spółka myśli także o innych krajach jako potencjalnych miejscach do otwarcia zakładów produkcyjnych.

– Myślimy o ekspansji poza te miejsca, w których jesteśmy. Byliśmy bardzo blisko ekspansji do Kazachstanu, ale sytuacja na Ukrainie to skomplikowała i ten projekt jest w pewien sposób odłożony później – informuje prezes Michalak

Grupa Atlas ma również poważane plany względem ekspansji poza granice Europy. Jak podaje wiceprezes ds. rozwoju łódzkiej spółki, więcej informacji na ten temat pojawi się za kilka miesięcy.

– Rozmawiamy o ekspansji na inny kontynent i być może w perspektywie kilku miesięcy będziemy mogli powiedzieć, że startujemy w zupełnie nowym miejscu, dość zaskakującym, na nowym kontynencie. Bez wątpienia szukamy możliwości rozwoju, gdyż ten fragment Europy, w którym się znajdujemy, jest już bardzo rozwinięty i siłą rzeczy duży producent musi poszukiwać nowych rynków zbytu – wyjaśnia Jacek Michalak.

Rozmówca zdradza, że strategia zagranicznej ekspansji spółki dotyczy rynków rozwiniętych mniej niż europejskie. Chodzi o miejsca z dużym potencjałem wzrostu sprzedaży chemii budowlanej.

– 2015 rok to jest dobry okres dla Atlasa, dobry z różnych względów. W sposób ciągły zwiększamy naszą ofertę produktową, więc siłą rzeczy pojawiają się nowe wyroby i te nowe wyroby w różny sposób adaptują się na rynku i znajdują swoje miejsce – tak ekspert ocenia tegoroczne perspektywy biznesowe spółki.

Grupa Atlas kładzie znaczny nacisk na edukację. Firma ponosi duże nakłady na szkolenia swoich wykonawców i uczy, jak prawidłowo wykorzystywać z materiałów budowlanych. Prowadzone działania przekładają się na wzrost aktywności spółki, zarówno w Polsce, jak i za granicą.

– Mimoże za wschodnią granicą, czyli na Ukrainie i w krajach byłego Związku Radzieckiego, jest trudna sytuacja, to te prognozy są optymistyczne – mówi prezes Michalak.

Na dobrą sytuację Grupy Atlas wypływają wzrostowe tendencje widoczne na krajowym rynku oraz otwarcie nowych kanałów zagranicznych. Jest to związane m.in. ze zwiększoną emigracją Polaków na Wyspy Brytyjskie czy do Irlandii.

– Obserwujemy coraz większą sprzedaż naszych materiałów budowlanych właśnie do tych dwóch krajów za sprawą Polaków, ich firm wykonawczych i ich aktywności. Dodatkowo Atlas jest głównym graczem na rynku białoruskim – komentuje rozmówca.

Spółka Atlas została założona w 1991 roku, a dziś jest krajowym liderem na rynku chemii budowlanej. Przychody grupy wynoszą ponad 1 miliard złotych rocznie. Firma zatrudnia około 2 tys. osób.

Wprowadzenie przepisów, które kosztem banków złagodzą zasady spłacania kredytów walutowych, może naruszyć konstytucję i podważyć zobowiązania międzynarodowe Polski – uważają prawnicy. To oznacza, że banki mogą zyskać prawo do odszkodowań – na bazie polskiego prawa i międzynarodowych umów – w razie wprowadzenia niekorzystnych dla nich ustaw.

Przyjęty przez Sejm projekt ustawy o zasadach restrukturyzacji walutowych kredytów mieszkaniowych zakłada, że zadłużony będzie mógł w ciągu najbliższych pięciu lat wystąpić o przewalutowanie kredytu na złote po kursie z dnia sporządzenia umowy restrukturyzacyjnej. Będzie ono polegało na wyliczeniu różnicy między wartością kredytu po przewalutowaniu a kwotą zadłużenia danego kredytobiorcy, gdyby kredyt był w złotym, a nie we franku. 90 proc. różnicy ma ponosić bank. To może być niegodne z polskim prawem.

– Banki miały pełne prawo udzielać tych kredytów, sądząc i działając w zaufaniu do państwa, że reguły nie będą zmienione w trakcie gry, że po kilku latach nagle nie zostanie wprowadzony instrument ustawowy, który wywraca do góry nogami całą istotę kredytu denominowanego i cały rozkład ryzyka – podkreśla w rozmowie z agencją informacyjną Newseria Bartosz Merczyński, szef działu procesowego kancelarii Allen & Overy. – W naszej ocenie narusza to art. 2 Konstytucji i może być podstawą do roszczeń.

W jego ocenie, jeżeli Trybunał Konstytucyjny orzeknie, że ta ustawa jest niezgodna z konstytucją, to banki będą mogły – w oparciu o przepisy kodeksu cywilnego – dochodzić roszczeń od Skarbu Państwa. Duże zagrożenie wynika również z tzw. BIT-ów, czyli międzynarodowych umów w sprawie popierania i wzajemnej ochrony inwestycji.

– Większość z tych banków, które mają portfel kredytów frankowych, to są banki zagraniczne i jeżeli ich akcjonariusze poniosą szkodę polegającą na tym, że w wyniku działań ustawodawcy wartość ich akcji spadnie znacząco, będą oni mogli dochodzić roszczeń odszkodowawczych przed międzynarodowym arbitrażem na podstawie tych umów – wyjaśnia Bartosz Merczyński.

Polska zawarła tego typu umowy m.in. z Hiszpanią, Portugalią, Niemcami, Holandią oraz ze Stanami Zjednoczonymi, czyli państwami, w których siedziby mają akcjonariusze znaczących banków, które są zaangażowane w proces kredytowania we frankach.

Zdaniem eksperta wprowadzenie ustawy będzie sygnałem ostrzegawczym dla inwestorów, którzy biorą Polskę pod uwagę jako siedzibę swoich fabryk czy siedzib.

– Inwestorzy zagraniczni, wybierając kraj, w którym inwestują, budują swoje fabryki, w którym zatrudniają pracowników, podejmują swoje decyzje m.in. w oparciu o profil ryzyka regulacyjnego, czy profil ryzyka politycznego danego państwa. Jeżeli są wprowadzane tak gwałtowne zmiany, to Polska może stać się krajem mniej atrakcyjnym – mówi szef działu procesowego kancelarii Allen & Overy.

To zaś może nieść za sobą znacznie gorsze skutki ekonomiczne niż koszty wypłacania odszkodowań z kasy państwa.

– Jeżeli w tym kierunku będzie szła polityka, jeżeli Polska będzie stawała się w oczach inwestorów zagranicznych krajem o podwyższonym profilu ryzyka politycznego i regulacyjnego, to takie niespodzianki jak niedawna decyzja koncernu Jaguar Land Rover o zlokalizowaniu inwestycji wartej 7 mld zł na Słowacji, a nie w Polsce będą niestety coraz częstsze – prognozuje Bartosz Merczyński.

Coraz lepsza sytuacja na rynku mieszkaniowym skłania deweloperów do zwiększenia skali inwestycji. Na rynku komercyjnym także mają o co walczyć. Szansą są przede wszystkim inwestycje związane z rozbudową nieruchomości dla firm outsourcingowych i usług dla biznesu, budujący muszą jednak większą wagę przywiązywać do otoczenie inwestycji.

– Na rynku mieszkaniowym sytuacja jest bardzo dobra. Deweloperzy budują na potęgę, myślę więc, że konkurencja będzie coraz większa – podkreśla w rozmowie z agencją informacyjną Newseria Robert Moritz, prezes zarządu Alty. – Od wielu lat zajmujemy się przygotowywaniem i tworzeniem przestrzeni dla deweloperów i jest to dla nas bardzo dobry okres.

Moritz podaje przykład działki, którą Alta miała w Katowicach, przy ul. Bażantów. W częściach kupował ją od spółki deweloper Murapol. Ostatni fragment działki Alta sprzedała pod koniec lipca za 5,2 mln zł. Cała transakcja z Murapolem była warta ponad 20 mln zł. Prezes zarządu Alty ocenia, że ciągłe zainteresowanie tej spółki gruntami w Katowicach świadczy o dobrej koniunkturze w budownictwie mieszkaniowym.

– Widzimy też bardzo duże zainteresowanie takimi samymi produktami w Siewierzu Jeziornie, które oczywiście mają zupełnie inną skalę, ale i dużo większą zyskowność – mówi Moritz.

Dla Alty sprzedaż nieruchomości to element strategii, która zakłada skoncentrowanie się na projekcie budowy pierwszego polskiego miasta zrównoważonego w Siewierzu Jeziornej. Wcześniej Alta sprzedała nieruchomości handlowe w Zabrzu, Ostrzeszowie i Sycowie.

Siewierz Jeziorna to powstające od podstaw miasto, które – zgodnie z teorią miasta zrównoważonego – ma łączyć funkcje mieszkalne, komercyjne i rekreacyjne w najlepszy dla mieszkańców sposób i być całkowicie samowystarczalne. Projekt ma powierzchnię 120 hektarów i powstaje przy północnej granicy aglomeracji śląskiej.

Moritz podkreśla, że przy projektowaniu Siewierza Jeziornej Alta wzięła pod uwagę trendy na rynku nieruchomości komercyjnych.

– W wielkich miastach rynek nieruchomości komercyjnych jest bardzo nasycony. Uważam jednak, że deweloperzy mają o co walczyć, muszą jednak przywiązywać wagę nie tylko do jakości nowych biurowców, które są bardzo potrzebne, bo powstają coraz to nowe centra obsługi danych czy outsourcingowe, lecz także do tego, co jest dookoła. W Siewierzu Jeziornie przeznaczyliśmy prawie 14 hektarów na tego typu działalność. Spodziewamy się, że sąsiedztwo zrównoważonego miasta, czyli dobrego miejsca do mieszkania, będzie olbrzymim atutem – ocenia Moritz.

W pierwszym półroczu rynek samochodów hybrydowych w Polsce wzrósł o ponad połowę. Nie oznacza to jednak boomu w branży, bo wciąż takich aut jest u nas ok. 10 tys. Jak przekonują eksperci, związane jest to przede wszystkim z brakiem zachęt i przywilejów dla ich właścicieli. Większość polskich samorządów wciąż nie zdaje sobie sprawy z konieczności promowania proekologicznych samochodów, co w niedalekiej przyszłości może zakończyć się surowymi karami nałożonymi przez UE.

– Przyszłość aut hybrydowych jest dość problematyczna, bo jako jeden z niewielu krajów europejskich Polska nie wprowadziła żadnych przywilejów, które dodawałyby tym samochodom atrakcyjności – wyjaśnia w rozmowie z agencją informacyjną Newseria Biznes Jan Okulicz, ekspert Polskiej Izby Motoryzacji. – Poszczególne rządy dosyć mocno broniły się przed wprowadzaniem ustaw, które by premiowały właścicieli takich samochodów tak, jak to ma miejsce na świecie.

Jak wynika z danych Instytutu Samar, w I połowie roku rynek samochodów hybrydowych wzrósł o 51 proc. w porównaniu z analogicznym okresem w 2014 roku. Od stycznia do czerwca 2015 roku zarejestrowano 2458 hybryd, a w tym samym półroczu rok wcześniej było ich tylko 1624.

Według Jana Okulicza mimo dobrych statystyk w Polsce wciąż takich samochodów jest niewiele.

– Suma 10 tys. hybryd nie jest przesadzona, bo rocznie sprzedaje się maksymalnie 3-4 tys. takich samochodów – wylicza ekspert. – Właściwie wszystkie marki mają w swojej ofercie samochody hybrydowe lub elektryczne.

Jak podkreśla ekspert, plusem jest to, że rośnie świadomość kierowców. Przy zakupie auta Polacy coraz większą wagę przywiązują do jakości i spalania, zwracają także uwagę na poziom emisji.

– Powoli odchodzimy od silników dieslowskich, chociaż olej napędowy jest ciągle tańszy od benzyny. Ludzie pod wpływem informacji prasowych i różnych europejskich i amerykańskich trendów uwierzyli w to, że samochody na paliwa alternatywne mają wartości, które dodają im atrakcyjności. Są ciche, niewiele palą, a w niektórych krajach są jeszcze uprzywilejowane – mówi ekspert.

Na przykład w Norwegii zakup samochodów elektrycznych zwolniony jest z VAT-u, podatku od zakupu czy podatków drogowych i opłat parkingowych. W Rumunii natomiast zakup aut ekologicznych wiąże się z dopłatami rządowymi w wysokości w przeliczeniu na złotówki nawet kilkudziesięciu tysięcy złotych. W Polsce takich zachęt brakuje.

Problemem jest również brak uprzywilejowania właścicieli takich aut w miastach. Dotąd 16 miast wprowadziło różnego typu udogodnienia, ale w ocenie eksperta ich skala wciąż jest niewielka.

– Warszawa jest na niechlubnym końcu rankingu miast, które mają jakieś ułatwienia, bo to tylko możliwość wjazdu na Oś Stanisławowską, czyli Nowy Świat, i Krakowskie Przedmieście. Kraków potrafił jednak stworzyć uchwałę radnych, która pozwala samochodom niskoemisyjnym, czyli przede wszystkim hybrydowym, wjechać tam, gdzie inne nie mogą, czyli na Starówkę, i zaparkować wszędzie za dość nieduże pieniądze – wyjaśnia Okulicz. – Do miast, które się pozytywnie wyróżniają, należy także Szczecin. Opiera się Poznań. Bydgoszcz, Lublin i cała ściana wschodnia jeszcze się jakoś nie mogą z tym problemem uporać, ale myślę, że to tylko kwestia czasu.

Ekspert podkreśla, że polskie miasta nie są gotowe pod względem infrastrukturalnym na szybki wzrost liczby aut elektrycznych. UE stawia jednak pewne wymagania w tym zakresie.

– Dyrektywy, które nakładają obowiązek wybudowania określonej liczby stacji ładowania czy stworzenia infrastruktury, traktowane są jako straszak czy zła bajka – ostrzega Jan Okulicz. – Niedługo unijne przepisy, które mówią, że do 2020 roku trzeba będzie wprowadzić taką infrastrukturę, skończą się ściąganiem kar, które Polska będzie musiała zapłacić. To będzie dla nas przykra niespodzianka – dodaje.

Przyszłością bezgotówkowych transakcji mogą być mPOS-y, czyli kieszonkowe terminale, które umożliwiają transakcję za pomocą smartfona lub tabletu. Ich dzierżawa jest tańsza niż klasycznych terminali, dlatego to rozwiązanie korzystne jest przede wszystkim dla najmniejszych przedsiębiorców. Akceptacja płatności bezgotówkowych jest już rynkowym standardem, jednak w Polsce wciąż oferuje ją zaledwie 5 proc. małych firm.

– Wprowadzamy na rynek nową kategorię terminali, czyli mPOS-y, które komunikują się ze smartfonami i tabletami, a za ich pośrednictwem pozwalają zrealizować płatność. Przed nami jeszcze długa droga – ten rodzaj terminali dobrze przyjął się we Włoszech, gdzie w półtora roku sprzedaliśmy 60 tys. urządzeń, ale w Polsce także powoli zdobywają popularność – mówi agencji Newseria Biznes Piotr Waś, country manager Ingenico, odpowiedzialny za Polskę i kraje bałtyckie.

W Europie Zachodniej i USA mobilne terminale cieszą się dużym zainteresowaniem. We Włoszech tylko w ciągu pół roku od ich wprowadzenia na zakup zdecydowało się 45 tys. przedsiębiorców. W tym czasie przeprowadzono ok. 1 mln transakcji. Raport Smart Insight prognozuje, że w 2018 roku będzie działać już 52 mln tych urządzeń, a łączna wartość transakcji przekroczy 5,4 mld dolarów. Również przedsiębiorcy w Polsce otwierają się na mPOS-y, do lipca mogli wziąć udział w programie Warto Kartą i bezpłatnie testować mobilny czytnik kart płatniczych Ingenico iCMP.

– Świat widzi w takich urządzeniach przyszłość. Znakomicie sprawdzają się na rynku amerykańskim i azjatyckim, dlatego nie ma powodu, by nie sprawdziły się w Europie – przekonuje Waś. – Dołączają kolejne kraje, oprócz Polski realizujemy projekt na Węgrzech, w Gruzji i Rosji. To ciekawy segment.

Urządzenia typu mPOS łączą się za pomocą bluetooth z urządzeniem mobilnym i w ten sposób umożliwiają przyjmowanie płatności dokonywanych za pomocą kart płatniczych.

– Z drugiej strony mówimy o terminalach klasycznych, które komunikują się z siecią np. za pomocą karty GSM i stają się coraz bardziej popularne. Mniej więcej 50 proc. naszej sprzedaży to właśnie takie terminale, używane zresztą w wielu biznesach – zaznacza ekspert Ingenico.

Terminale mPOS są korzystne przede wszystkim dla małych przedsiębiorstw czy osób prowadzących jedno- lub kilkoosobową działalność. Są znacznie tańsze w dzierżawie niż klasyczne terminalne, a ze względu na wymiary sprawdzają się np. w taksówkach czy u osób prowadzących niewielką działalność usługową.

– Rynek mobilny będzie bardzo szybko rósł, w tym również mPOS-y. Coraz więcej małych firm używa też terminali klasycznych, przenośnych, zasilanych bateriami umożliwiającymi łączność przez Wi-Fi czy sieci operatorów komórkowych – analizuje Waś.

Jak wynika z badania firmy Polasik Research, zaledwie ok. 5 proc. małych firm akceptuje płatności kartą. Pozostali dużo na tym tracą – według badań Visa Europe nawet co czwartego klienta. Terminale pozwalają również zwiększyć obroty firmy, bo klienci nieograniczani posiadaną przy sobie gotówką są w stanie wydać znacznie więcej.

– W tej chwili rynek rozwijający się w oparciu o małe przedsiębiorstwa będzie rósł znacznie szybciej niż ten klasyczny rynek dużych detalistów, który został już zaadresowany, a na którym populacja terminali właściwie jest w pełni dostępna – podkreśla ekspert.

W wielu krajach stosowane są terminale biometryczne, które umożliwiają przyjęcie płatności np. poprzez odcisk palca. Dobrze przyjęły się natomiast w Afryce i Azji. Do Indii firma Ingenico dostarczyła 31 tys. bezprzewodowych terminali z czytnikami linii papilarnych.

– Jeśli kraje europejskie pójdą w stronę biometrii, będą chciały o to oprzeć identyfikacje klientów, to jesteśmy do tego gotowi. Jak na razie nie widzę jednak dużego zainteresowania takimi projektami w Europie – ocenia Piotr Waś.

Zanieczyszczenia powietrza, pochodzące głównie z niskiej jakości pieców do ogrzewania domów, są zabójcze dla człowieka. Z tego powodu przedwcześnie umiera około 45 tys. osób, a około 10 proc. populacji choruje na astmę. W Krakowie odsetek dzieci chorujących na astmę oskrzelową jest prawie trzykrotnie większy niż w innych regionach kraju. Sześć z dziesięciu najbardziej zanieczyszczonych europejskich miast znajduje się w Polsce.

– Niska emisja, czyli zanieczyszczenia komunikacyjne, zanieczyszczenia pyłem zawieszonym, wielopierścieniowymi węglowodorami aromatycznymi i cały szereg substancji, którymi oddychają Polacy, mają wiele konsekwencji zdrowotnych – przekonuje w rozmowie z agencją informacyjną Newseria Biznes Andrzej Guła, ekspert inicjatywy obywatelskiej Polski Alarm Smogowy (PAS).

To przede wszystkim choroby układu górnych dróg oddechowych, czyli takie schorzenia jak astma. Jak wynika z danych Polskiej Federacji Stowarzyszeń Chorych na Astmę, Alergię i POChP w Polsce 10 proc. populacji choruje na astmę, a 5 proc. – na POChP (przewlekłą obstrukcyjną chorobę płuc – red.). To w sumie blisko sześć milionów osób.

W Krakowie, gdzie skala problemu czystości powietrza jest największa, odsetek dzieci zapadających na astmę oskrzelową jest trzykrotnie większy niż na obszarach dużo mniej zanieczyszczonych. W stolicy Małopolski wynosi 16 proc., w całym kraju – około 6 proc.

Ale niska emisja, jak ostrzega Andrzej Guła, powoduje także poważniejsze schorzenia. To nowotwory wywołane przez wdychanie takich rakotwórczych związków jak benzoalfapiren. Jak szacuje Komisja Europejska, w wyniku poważnego zanieczyszczenia powietrza w Polsce przedwcześnie umiera około 45 tys. osób.

– To cena, którą płacimy za nierozwiązany, a bardzo poważny problem szkodliwych związków znajdujących się w powietrzu – wskazuje Andrzej Guła. – Skala zanieczyszczenia jest u nas wciąż bezprecedensowa, dużo wyższa niż to, z czym mają do czynienia mieszkańcy innych europejskich krajów.

Według ostatniego rankingu Europejskiej Agencji Ochrony Środowiska wśród pierwszych dziesięciu europejskich miast o najgorszej jakości powietrza sześć leży w Polsce (Kraków, Nowy Sącz, Gliwice, Zabrze, Sosnowiec i Katowice), cztery pozostałe to miasta bułgarskie.

– Poprawa jakości powietrza była do tej pory chyba najbardziej zaniedbanym obszarem polityki ekologicznej państwa – uważa Andrzej Guła. – Jeśli chcemy skutecznie walczyć z zanieczyszczeniami, to musimy działać kilkutorowo.

Zdaniem eksperta PAS przedsięwzięcia powinny dotyczyć zarówno ograniczenia tzw. niskiej emisji, czyli tego, co wydobywa się z domowych kotłów, jak i zanieczyszczeń samochodowych oraz tych pochodzących z przemysłu. W przypadku takich związków jak wielopierścieniowe węglowodory aromatyczne (np. rakotwórczy mutagen benzoalfapiren) niska emisja jest głównym źródłem zanieczyszczeń, odpowiada za 90 proc. Na drugim miejscu jest transport, a w dalszej kolejności przemysł.

– Statystyczny mieszkaniec Krakowa rocznie przyjmuje tyle rakotwórczego benzoalfapirenu, oddychając krakowskim powietrzem, jak gdyby wypalił 2,5 tys. papierosów – podkreśla Andrzej Guła. – W Londynie, który w latach 50. także miał problem z niską emisją, dziś byłoby to 25 papierosów. To pokazuje, jaka przepaść dzieli nas od innych krajów europejskich, które już dawno poradziły sobie z tym problemem poprzez m.in. wprowadzanie regulacji dotyczących emisyjności kotłów i dopuszczenie określonej jakości paliwa na rynek.

Takie narzędzia daje polskim samorządom nowelizacja ustawy Prawo ochrony środowiska. Prace nad nią kończy parlament.

Obecna od początku sierpnia na rynku NewConnect spółka Jujubee wiąże duże nadzieje ze sprzedażą gier na komputery i konsole przez platformę internetową Steam. Producent nie wyklucza współpracy z dystrybutorami i sprzedaży pudełkowej dużych produkcji, np. gry „Kursk”, ale sam zamierza się nadal koncentrować na kanałach online.

– W tej chwili największy potencjał ma dla nas Steam, czyli sklep cyfrowy, który umożliwia dystrybucję gier na PC i MAC, a także na nowy dla nas rynek, ale także bardzo atrakcyjny i obiecujący, czyli konsole – mówi agencji informacyjnej Newseria Biznes Michał Stępień, prezes zarządu firmy Jujubee.

Jujubee ma ambicję dołączyć do czołowych polskich producentów gier komputerowych. Do tej pory katowicka firma była znana przede wszystkim z gier na urządzenia mobilne, a największym hitem były dwie części gry wyścigowej „Flashout”. Obecnie w produkcji jest „Kursk” – gra na komputery i konsole, której fabuła nawiązuje do zatonięcia rosyjskiego okrętu podwodnego o tej nazwie.

Firma planuje wypuścić „Kursk” na rynek pod koniec 2016 r. (w wersji na konsole nieco później). Spółka liczy na to, że będzie to pierwsza w historii firma gra, którą będzie można kupić na fizycznym nośniku w tradycyjnym sklepie. Docelowo Jujubee liczy na do 200 tys. klientów (po połowie na komputery stacjonarne i konsole).

– Aktualnie wszystkie gry dystrybuujemy cyfrowo. Z jednej strony to ogranicza koszty, z drugiej strony mamy pełną kontrolę nad produktem. Planujemy jednak wejść także w sprzedaż pudełkową, na pewno na ten temat będziemy rozmawiać ze światowymi wydawcami w sprawie „Kurska”, już teraz się z nami kontaktują. Rozmawialiśmy z nimi na targach w Kolonii, mam nadzieję, że wyniknie z tego coś interesującego – mówi Stępień.

Gry na urządzenia mobilne – do tej pory główny produkt Jujubee – są dystrybuowane przez firmowe sklepy z aplikacjami, czyli Play Store dla systemu Android i AppStore dla iOS. To właśnie platforma Apple&HASH39;a, czyli urządzenia takie jak iPhone&HASH39;y i iPady, stanowią dla firmy obecnie główny rynek.

Jak podkreśla Stępień, produkcja gier nie jest prostym biznesem, ale stała się polską specjalnością. Ważne są wyróżniające się produkty, a do ich stworzenie potrzebni są z kolei dobrzy pracownicy.

– W naszym przypadki nie ma z tym dużego problemu, ponieważ jesteśmy ulokowani na Śląsku, gdzie jest kilka uczelni kształcących programistów, grafików czy osoby, które chcą pracować w branży gier. Oczywiście konkurujemy o pracownika, ale jak na razie z sukcesami, cały czas nasz team się rozwija i do końca tego roku planujemy zatrudniać jeszcze 20 osób – zapowiada Stępień.

Dodaje, że choć nie jest to najłatwiejszy rynek, to Jujubee radzi sobie na nim bardzo dobrze. Spółka przez dwa ostatnie lata generowała zysk (366 tys. zł w 2013 r. i 451 tys. zł), a w tym roku oczekuje zarobków na rekordowym poziomie. W pierwszym półroczu zarobiła na czysto 112 tys. zł, a druga połowa roku jest zwykle lepsza. Jak wyjaśnia Stępień, dobre wyniki finansowe to podstawa do tego, by w ślad choćby za produkującym „Wiedźmina” CD Projektem Jujubee zaczęło konkurować na światowych rynkach.

– Jesteśmy w stanie konkurować z firmami z zagranicy. Sądzimy, że nasze gry, zwłaszcza te, które ukażą się w najbliższym czasie, będą prezentować na tyle wysoką jakość, że spodobają się nawet bardzo wymagającym – twierdzi Stępień.

Oto kolejny przełomowy moment w historii marki Mercedes-AMG – najnowsza Klasa C 63 Coupé reprezentuje następny etap technologicznej i wizualnej odrębności. Daleko idące modyfikacje widoczne są tu już na pierwszy rzut oka: poszerzone nadkola, szerszy rozstaw kół i większe koła nadają Coupé muskularną prezencję, a jednocześnie zapewniają warunki dla osiągania wysokich przyspieszeń poprzecznych i wzdłużnych. C 63 Coupé napędza 4-litrowy silnik V8 biturbo o mocy 350 kW (476 KM) lub 375 kW (510 KM), skonstruowany przez inżynierów Mercedes-AMG. W Affalterbach zaprojektowano również wyrafinowane zawieszenie AMG RIDE CONTROL z elektronicznie sterowanymi amortyzatorami, specjalnie zestrojony system wyboru profilu jazdy AMG DYNAMIC SELECT, tylny dyferencjał o ograniczonym poślizgu oraz aktywne poduszki silnika.

Mercedes-AMG C 63 S Coupé (C 205) 2015; Exterieur: designo diamantweiß bright, Night Paket

exterior: designo diamond white bright, night package

Mercedes-AMG C 63 S Coupé (C 205) 2015; Exterieur: designo diamantweiß bright, Night Paket

exterior: designo diamond white bright, night package

Mercedes-AMG C 63 S Coupé (C 205) 2015; Exterieur: designo diamantweiß bright, Night Paket

exterior: designo diamond white bright, night package

Mercedes-AMG C 63 S Coupé (C 205) 2015; 4,0-Liter-V8-Biturbomotor: Das Leistungsspektrum reicht von 350 kW (476 PS) im C 63 bis zu 375 kW (510 PS) im C 63 S

The 4.0-litre V8 biturbo engine develops an output of 350 kW (476 hp) in the C 63 and 375 kW (510 hp) in the C 63 S

Jako najczęściej wybierany model Mercedes-AMG, Klasa C stanowi podstawę sukcesu sportowej marki Mercedes-Benz. Udział wersji Coupé systematycznie rósł od chwili jej premiery w 2011 roku – a kulminacyjnym momentem tej kariery był debiut wariantu C 63 AMG Coupé Black Series.

„Nowa Klasa C 63 Coupé ucieleśnia naszą koncepcję rozwoju: oferuje imponującą dynamikę jazdy i łączy ją z większą efektywnością paliwową” – mówi Tobias Moers, Prezes Zarządu Mercedes-AMG GmbH. „Zmiany te podkreśla muskularny design Coupé. Nasi klienci mogą więc doświadczyć postępu każdym ze swoich zmysłów: widzieć go, słyszeć, czuć, no i oczywiście poprowadzić!”.

Światowa premiera Mercedesa-AMG C 63 Coupé odbędzie się 15 września, w dniu inauguracji targów motoryzacyjnych we Frankfurcie. Pierwsze egzemplarze wyjadą na drogi w marcu 2016 roku.

Dane techniczne modelu w skrócie:

Mercedes-AMG C 63 S Coupé

Mercedes-AMG C 63 Coupé

Pojemność

3982 ccm

3982 ccm

Moc maks.

375 kW (510 KM)

przy 5500-6250 obr./min

350 kW (476 KM)

przy 5500-6250 obr./min

Maks. moment

700 Nm

przy 1750-4500 obr./min

650 Nm

przy 1750-4500 obr./min

Średnie zużycie paliwa (NEDC)

8,6-8,9 l/100 km

8,6-8,9 l/100 km

Emisja CO2

200-209 g/km

200-209 g/km

Klasa efektywności

E

E

Masa własna (DIN/EC)

1725 kg* / 1800 kg**

1710 kg* / 1785 kg**

Przyspieszenie

0-100 km/h

3,9 s

4,0 s

Prędkość maks.

250 km/h***

250 km/h***

* Pojazd gotowy do jazdy (zbiornik paliwa pełen w 90%, bez kierowcy i bagażu); ** Pojazd gotowy do jazdy (zbiornik paliwa pełen w 90% full, z kierowcą – 68 kg i bagażem – 7 kg); *** Ograniczona elektronicznie; 290 km/h z pakietem Kierowcy AMG

Fascynujący design wizualizuje niezrównane osiągi

Mercedes-AMG C 63 Coupé fascynuje od pierwszego spojrzenia. Ma imponujące proporcje, a wyrazisty design zdecydowanie odróżnia go od modelu Mercedes-Benz – oba samochody dzielą jedynie te same drzwi, dach i pokrywę bagażnika. Mocarny, 8-cylindrowy silnik w połączeniu z szerszym rozstawem przednich i tylnych kół wymagały znacznego przeprojektowania przedniego pasa oraz poszerzenia nadkoli. Coupé w wydaniu AMG jest więc o 64 mm szersze z przodu i o 66 mm z tyłu – wszystko w imię lepszego trzymania się drogi.

Większe nadkola mieszczą szersze ogumienie (do 255 mm na przedniej osi i do 285 mm na tylnej), przyczyniające się do poprawy dynamiki poprzecznej, zapewnienia lepszej trakcji oraz większej zwinności. Równocześnie, aby skutecznie przenieść i skompensować ekstremalne siły generowane w układzie napędowym i jezdnym, w kluczowych miejscach wzmocniono strukturę nadwozia. Model otrzymał też specjalną ramę tylnej osi.

Dłuższą o 60 mm aluminiową pokrywę silnika zdobią dwa charakterystyczne wybrzuszenia, podkreślające muskularne oblicze nowego Coupé. Ekstremalnie szeroki przedni pas wyróżnia się także imponującymi wlotami powietrza i prowadnicami powietrza, które zapewniają odpowiedni „oddech” elementom układu chłodzenia. Nisko poprowadzona, przedzielona „podwójnym ostrzem” osłona chłodnicy w kształcie strzały optycznie obniża środek ciężkości samochodu. Typowy dla maszyn AMG przedni spojler w kształcie litery „A” pełni też funkcję deflektora powietrza dla trzech wlotów powietrza w zderzaku, a splitter pomaga w ograniczeniu zjawiska unoszenia przedniej osi.

Także z profilu Coupé prezentuje się w unikalny sposób – ma duże koła z charakterystycznymi obręczami i specjalnie wyprofilowane progi. Zastosowanie całkiem nowych elementów karoserii zamiast dokładania spojlerów sprawia, że nie ma tu żadnych estetycznych kompromisów – każde połączenie i każdy kontur tworzą harmonijną całość. Widziany z tyłu, C 63 Coupé zwraca uwagę płynnie opadającą linią dachu oraz głębokim przetłoczeniem tylnego błotnika, którego rzeźbę podkreślają zmienne warunki oświetlenia. Nie zabrakło też istotnych detali: typowo dla aut sportowych, boczne lusterka zamontowano nie w rogach przednich szyb, ale na drzwiach.

Tylny pas inspiracje czerpie z Klasy S Coupé, uzupełnia je jednak o elementy charakterystyczne dla świata wyścigów – masywny dyfuzor oraz pionowe otwory w zderzaku, poprawiające przepływ powietrza i aerodynamikę karoserii. Z dyfuzorem zintegrowano dwie podwójne, chromowane końcówki sportowego układu wydechowego AMG, a na klapie bagażnika pojawił subtelny spojler, który nie tylko wygląda elegancko, ale i znacznie zwiększa siłę docisku tylnej osi.

Sportowe akcenty w parze z najwyższą jakością

Starannie dobrane, wysokiej klasy materiały o przyjemnej w dotyku fakturze i precyzyjny montaż sprawiają, że w zakresie postrzegalnej jakości kabina C 63 Coupé reprezentuje standardy niespotykane nawet w pojazdach wyższych klas. Szereg typowych dla AMG elementów podkreśla jej sportowe dziedzictwo. Alternatywą dla standardowych, sportowych foteli obitych mieszanką skóry ARTICO i mikrofibry DINAMICA są siedzenia Performance – zamocowane niżej i z mocniejszym podparciem bocznym.

Topowa wydajność

C 63 Coupé zajmuje szczególną pozycję także pod względem silnika – to jedyny w klasie model zasilany widlastą „ósemką” biturbo. Mercedes-AMG spełnia w ten sposób życzenia tych, którzy oczekują połączenia emocjonującego, niepowtarzalnego dźwięku jednostki napędowej i niesłabnącej siły ciągu.

Model zapewnia niezrównane osiągi: C 63 S Coupé przyspiesza od 0 do 100 km/h w 3,9 s, a C 63 Coupé – w 4,0 s. Coupé jest tym samym ułamek szybsze od limuzyny – dzięki szerszym oponom i skróconym przełożeniom tylnej osi. Maksymalna prędkość została elektronicznie ograniczona do 250 km/h (z dodatkowym pakietem – do 290 km/h).

Silnik V8 biturbo blisko spokrewniony z sercem Mercedesa-AMG GT

4-litrowa jednostka V8 biturbo jest już stosowana w limuzynie i kombi C 63. W wersji z suchą miską olejową służy także do napędu modelu GT. Jej elementem charakterystycznym są turbosprężarki umieszczone między głowicami. Takie rozwiązanie ma szereg zalet, m.in. pozwala zachować kompaktowe wymiary konstrukcji, zapewnia optymalną reakcję na obciążenie i sprzyja obniżeniu zużycia paliwa.

Układ wydechowy z aktywnymi klapami – zmienne brzmienie silnika

Typowe, basowe brzmienie V-ósemki było jednym z głównych kryteriów rozwoju nowej jednostki. Dopasowano je specjalnie do charakteru Coupé. Model standardowo otrzymał specjalny układ wydechowy z automatycznie sterowanymi klapami – ich pozycja zależy od wybranego trybu AMG DYNAMIC SELECT, położenia pedału gazu i prędkości obrotowej silnika. Dźwięk silnika zmienia się od dyskretnego pomruku, dopasowanego do jazdy na długich dystansach, aż do głębokiego, agresywnego ryku. Z opcjonalnym wydechem Performance brzmienie można zmieniać także za naciśnięciem przycisku. Niezależnie od wybranego programu i warunków, układ spełnia wszystkie obowiązujące w Europie normy hałasu.

Szybsza zmiana biegów: 7-stopnowa sportowa przekładnia AMG SPEEDSHIFT MCT

Zamontowana w C 63 Coupé 7-stopniowa przekładnia AMG SPEEDSHIFT MCT imponuje sprawnością i zmiennym charakterem. Niezależnie od tego, czy pracuje w trybie automatycznym, czy też kierowca sam wybiera poszczególne biegi za pomocą manetek przy kierownicy, zmiany przełożeń w górę i w dół następują zauważalnie szybciej niż w poprzedniku. To zasługa jeszcze bardziej sportowego zestrojenia układu napędowego.

Specjalnie opracowane zawieszenie – maksymalna dynamika jazdy

Fascynującą zwinność i wysokie prędkości w zakrętach zapewnia C 63 Coupé również całkowicie przeprojektowane zawieszenie. Z przodu zastosowano oś czterowahaczową wraz ze spotykanymi w wyścigach hamulcami radialnymi. Z myślą o zwiększeniu przyspieszeń poprzecznych model otrzymał specjalne zwrotnice oraz szerzej rozstawione koła. Także tylna oś została zaprojektowana na nowo – wielowahaczowa konstrukcja o większej sztywności imponuje precyzyjnym prowadzeniem kół. Specjalna, zarezerwowana dla wersji AMG rama umożliwiła poszerzenie ich rozstawu. W porównaniu z sedanem powierzchnie styku łożysk kół zostały przesunięte o 25 mm na zewnątrz. Ponadto, zawieszenie Coupé ma sztywniejsze nastawy, nowe piasty i wyróżnia się większym negatywem.

Seryjnie C 63 Coupé przemieszcza się na kołach z 10-ramiennymi obręczami w rozmiarze 9,0 x 18″ (przód) i 10,5 x 18″ (tył) oraz ogumieniem, odpowiednio, 255/40 R 18 (przód) i 285/35 R 18 (tył). W wersji C 63 S Coupé zastosowano 5-ramienne felgi 9,0 x 19″ (przód) i 10,5 x 19″ (tył) z oponami 255/35 R 19 (przód) i 285/30 R 19 (tył).

Zawieszenie AMG RIDE CONTROL z aktywnym tłumieniem pozwala kierowcy wybrać jeden z trzech trybów pracy – od sztywnego, torowego zestrojenia do komfortowego ustawienia na dalekie trasy.

Tylny dyferencjał o ograniczonym poślizgu: optymalna trakcja na torze

By jeszcze bardziej wyśrubować poziom przyczepności i dynamiki jazdy, model C 63 Coupé został zaopatrzony w tylny mechanizm różnicowy o ograniczonym poślizgu (tzw. szperę). W wersji „S” ma on dodatkowo elektroniczne sterowanie. Oba dyferencjały ograniczają w zakręcie poślizg wewnętrznego koła bez interwencji układu hamulcowego. To pozwala kierowcy na wcześniejsze przyspieszenie na wyjściu z łuku. Ponadto, samochód sprawniej rusza z miejsca i zachowuje się stabilniej podczas hamowania z wysokich prędkości. Kompletnie przeprojektowana tylna oś została specjalnie zaadaptowana na potrzeby wyższej dynamiki jazdy wersji Coupé.

Największą zaletą elektronicznie sterowanej szpery w C 63 S Coupé jest większa czułość i precyzyjniejsza, szybsza kontrola – a w konsekwencji jeszcze wyższa granica przyczepności. Układ ESP® ma trzy tryby działania: całkowicie aktywny, sportowy oraz nieaktywny i w pełni współpracuje z tylnym dyferencjałem w celu zapewnienia najwyższej dynamiki.

Wybór trybu jazdy AMG DYNAMIC SELECT

Kierowca ma bezpośredni wpływ na charakter C 63 Coupé – dzięki AMG DYNAMIC SELECT może wybrać jeden z czterech zróżnicowanych profili, od komfortowego i zorientowanego na ekonomiczną jazdę do wybitnie sportowego. Wystarczy sięgnąć ręką do sterownika po lewej stronie panelu dotykowego. Wariant C 63 S Coupé oferuje dodatkowo piąty, wyczynowy program Race. Tryb Individual pozwala na osobne ustawienia charakterystyki pracy poszczególnych układów.

C 63 S Coupé standardowo z aktywnymi poduszkami silnika

C 63 S Coupé – podobnie jak limuzyna i kombi – jako jedyny model w segmencie jest wyposażony w aktywne zawieszenie silnika. Rozwiązanie to w dalszym stopniu pomaga rozwiązać konflikt między komfortem a sportowymi osiągami. Dynamiczne poduszki na bieżąco dostosowują swoją sztywność do warunków jazdy i wymagań kierowcy. Ich łagodne zestrojenie poprawia komfort dzięki skuteczniejszej izolacji hałasów i wibracji, z kolei sztywniejsze nastawy zwiększają zwinność prowadzenia. Podczas dynamicznej jazdy poduszki same się usztywniają, gwarantując jeszcze precyzyjniejsze reakcje auta na polecenia kierowcy.

Bezpieczeństwo najwyższego kalibru

Coupé zapewnia najwyższy poziom bezpieczeństwa. Standardowe wyposażenie modelu obejmuje m.in.: asystenta monitorowania zmęczenia ATTENTION ASSIST oraz układ COLLISION PREVENTION ASSIST PLUS, który zapobiega kolizjom polegającym na uderzeniu w tył poprzedzającego pojazdu. Lista opcji obejmuje wiele innych systemów zwiększających zarówno komfort, jak i bezpieczeństwo podróżujących oraz pozostałych uczestników ruchu.

W ostatnich tygodniach pojawił się szereg informacji, których interpretacja ogranicza prawdopodobieństwo podniesienia stóp procentowych w najbliższych miesiącach. Koszt kredytu jest jednym z najważniejszych czynników wpływających na koniunkturę na rynku nieruchomości, dlatego też warto bacznie obserwować rozwój sytuacji.

Pierwszy sygnał świadczący o stopniowym wychodzeniu z polityki niskich stóp procentowych nadejść miał ze Stanów Zjednoczonych. Poprawiające się systematycznie dane makroekonomiczne (w tym z rynku pracy, nieruchomości) sprawiały, iż 50% ekonomistów ankietowanych przez Bloomberg wskazywało wrzesień 2015 r. jako miesiąc, w którym stopy procentowe zostaną podniesione. Tymczasem najnowsze komentarze po ostatnim posiedzeniu Fed (inflacja niższa od celu) wskazują na istotne podziały w kwestii zmiany poziomu stóp procentowych. Jeśli dołożymy do tego nagłą dewaluację juana w Chinach, która może pogłębić presję deflacyjną na świecie, to nie dziwi fakt, iż prawdopodobieństwo podniesienia stóp procentowych we wrześniu 2015 r. zmalało według ankietowanych ekonomistów do 30%. W tym momencie częściej typuje się już grudzień 2015 r.

Wszystko wskazuje na to, iż również w naszym kraju wizja podniesienia stóp procentowych ulegnie przesunięciu w czasie. Przypomnijmy: w marcu 2015 r. RPP po raz ostatni zmieniła główną stopę procentową obniżając ją do rekordowo niskiego poziomu 1,50 proc. Równocześnie zadeklarowała, że decyzja ta kończy cykl łagodzenia polityki pieniężnej. Od tego czasu prowadzona była polityka stabilizacji stóp procentowych, co z nie zmienia faktu, iż z upływem kolejnych miesięcy coraz głośniej zaczęto zastanawiać się nad terminem pierwszej podwyżki. Do tej pory rynek oczekiwał takiego ruchu w II połowie 2016 r., natomiast po ostatnich danych coraz więcej komentatorów zaczyna widzieć ten moment dopiero w 2017 r. Utrzymaniu niskich stóp procentowych przez dłuższy czas sprzyja szereg czynników i napływających danych, m.in:

słabsze od oczekiwanych dane z polskiej gospodarki,

przedwyborcze obietnice w sprawie kredytów frankowych i podatku bankowego grożące destabilizacją systemu finansowego i w konsekwencji spowolnieniem gospodarczym,

zmiana składu RPP w pierwszych miesiącach 2016 r., do tego czasu najprawdopodobniej nie będą podejmowane decyzje o zmianie stóp procentowych, a w nowym składzie oczekiwanych jest więcej zwolenników luźniejszej polityki pieniężnej,

odroczone oczekiwania odnośnie podniesienia stóp w USA,

spowolnienie w Chinach i związana z tym dewaluacja juana pogłębiająca presje deflacyjną na świecie oraz wpływająca m.in. na koniunkturę w Niemczech,

przecena ropy naftowej.

Stopy procentowe utrzymujące się jeszcze przez kolejnych kilkanaście miesięcy na rekordowo niskim poziomie to bardzo dobra wiadomość dla deweloperów, którzy w ostatnich miesiącach rozpoczęli rekordową liczbę budów. Zyskany czas może się okazać wystarczający, by sprawnie upłynnić wypuszczony właśnie na rynek towar.

Drugi kwartał 2015 r. upłynął pod znakiem kredytów hipotecznych. Za pośrednictwem firm zrzeszonych w Związku Firm Doradztwa Finansowego udzielono ich na łączną kwotę 3,76 mld złotych, co oznacza 14,3% wzrost sprzedaży w stosunku do poprzednich trzech miesięcy. W okresie przedwakacyjnym Polacy chętniej korzystali z kredytów gotówkowych. Ich łączna wartość wyniosła ponad 521 mln zł.

Rekordowa wartość udzielonych kredytów hipotecznych

II kwartał 2015 r. okazał się pomyślny dla branży doradztwa finansowego, szczególnie w obszarze kredytów mieszkaniowych. Wszystkie firmy znajdujące się w zestawieniu odnotowały znaczący wzrost sprzedaży tych produktów. Ich łączny wolumen wyniósł 3,76 mld zł i był o ponad 14% większy niż w ubiegłym kwartale.

Andrzej Oślizło, prezes Związku Firm Doradztwa Finansowego, Expander Advisors: – Firmy członkowskie bardzo dobrze radzą sobie na rynku kredytów hipotecznych.II kwartał bieżącego roku zamknęliśmy rekordowym wynikiem na poziomie niemal 3,76 mld zł. To osiągnięcie tym większe, że okres przedwakacyjny nie był spokojny. Niepokój związany z sytuacją gospodarczą Grecji i jej konsekwencjami dla naszego kraju nie zachęcał do zaciągania długoterminowych zobowiązań. Podobny efekt mogła mieć kampania prezydencka i zmiana władzy, która zawsze zwiększa ostrożność kupujących. Utrzymywanie wysokiego wzrostu sprzedaży, nawet mimo wspomnianych trudności, pozwala na prognozowanie kontynuacji tej pozytywnej tendencji przez kolejne miesiące.

Tabela 1: Wartość kredytów hipotecznych sprzedanych przez członków ZFDF w I kwartale 2015 r. i II kwartale 2015 r.

Wartość wypłaconych KREDYTÓW HIPOTECZNYCH (w mln zł)

Lp.

Nazwa firmy

I kwartał 2015

II kwartał 2015

1

Open Finance

+ Home Broker

1 259,00

1 352,00

2

Expander

975,78

1 129,34

3

Aspiro

373,39

550,11

4

Notus Doradcy Finansowi

480,75

517,81

5

Gold Finance

175,15

183,05

6

Doradcy24

38,90

43,60

Razem

3 302,97

3 775,91

Źródło: Związek Firm Doradztwa Finansowego

Helena Kamińska, wiceprezes Związku Firm Doradztwa Finansowego, Open Finance: –Nadal widzimy duże zainteresowanie ofertą finansowania zakupu nieruchomości przy pomocy kredytu hipotecznego. Głównym czynnikiem napędowym są stopy procentowe utrzymujące się na rekordowo niskim poziomie. Przekłada się to na wyższą zdolność kredytową, dlatego na kupno mieszkania mogą pozwolić sobie również osoby, które wcześniej nie otrzymałyby kredytu. Przyczynia się do tego również stabilizacja cen przy utrzymującej się wysokiej podaży nowych lokali. Zakupy nieruchomości są dodatkowo wspomagane przez państwowe dopłaty do kredytów w ramach programu „Mieszkanie dla Młodych”, dostępne teraz poza rynkiem pierwotnym, również na rynku wtórnym.

Rosnąca sprzedaż kredytów gotówkowych

Doradcy działający w strukturach ZFDF sprzedali kredyty gotówkowe o łącznej wartości ponad 521 mln zł. Według ekspertów, do zwiększenia zainteresowania tymi instrumentami finansowymi przyczyniły się niskie koszty oraz tradycyjny o tej porze roku, sezonowy wzrost popytu związany z wyjazdami wakacyjnymi.

Wartość wypłaconych KREDYTÓW GOTÓWKOWYCH (w mln zł)

Lp.

Nazwa firmy

I kwartał 2015

II kwartał 2015

1

Open Finance

+ Home Broker

232,00

262,00

2

Expander

86,67

103,47

3

Aspiro

102,41

99,54

4

Gold Finance

42,94

41,68

5

Notus Doradcy Finansowi

12,128

13,48

6

Doradcy24

2,4

1,3

Razem

478,55

521,47

Źródło: Związek Firm Doradztwa Finansowego

Helena Kamińska, wiceprezes Związku Firm Doradztwa Finansowego, Open Finance: –Od początku roku obserwujemy znaczny wzrost zainteresowania kredytami gotówkowymi. Ich popularności sprzyja dostępność i przystępna cena.

Polacy poszukują alternatywnych form inwestycji

Doradcy stale dywersyfikują portfel oferowanych usług, pośrednicząc także w udostępnianiu produktów inwestycyjnych. W II kw. niezwykle napięta sytuacja w Grecji spowodowała, że część Polaków wstrzymywała się z decyzją o zainwestowaniu swoich pieniędzy. W rezultacie wartość sprzedaży w tym sektorze rynku wyniosła 1,38 mld zł.

Andrzej Oślizło, prezes Związku Firm Doradztwa Finansowego, Expander Advisors: – Klienci zmienili swoje preferencje i rezygnują z mało opłacalnych, niskooprocentowanych produktów, takich jak lokaty. Według danych NBP, od lutego do czerwca br. wartość depozytów w złotych o okresie do 2 lat zmniejszyła się aż o 5,8 mld zł. Polacy szukają rozwiązań dających szanse na większe zyski. Coraz chętniej interesują się między innymi bardziej złożonymi, ale jednocześnie dość bezpiecznymi, produktami inwestycyjnymi, takimi jak np. produkty strukturyzowane oraz nieruchomościami kupowanymi w celu wynajmu, o czym może świadczyć rosnący udział zakupu mieszkań za gotówkę.

Wartość wypłaconych PRODUKTÓW INWESTYCYJNYCH (w mln zł)

Od mocnego uderzenia zaczął nam się ten tydzień. Główny indeks giełdy w Szanghaju zniżkuje aż o 8,49%, a skala tych spadków jest największa od 27 lutego 2007 r. Czerwień rozlała się na pozostałych giełdach światowych i niestety nie ominęła Polski. WIG20 na dzień dobry stracił 3%. Do depresji inwestorów mogą doprowadzić notowania miedziowego giganta, który traci dzisiaj ponad 13%.

Od spadków sesję rozpoczęły też wszystkie giełdy europejskie. Na otwarciu DAX i CAC40 straciły po 3,2%, a londyński FTSE100 spadł o 2,5%. Na otwarciu poniedziałkowej sesji WIG20 spadł o blisko 3%, osiągając najniższą wartość od lipca 2012 roku. 2107,89 punktów – to poniedziałkowe minimum WIG20 i nowy 3-letni dołek tego indeksu.

– Czarny poniedziałek zapoczątkowała silna przecena akcji na giełdzie w Szanghaju. Bezpośrednią przyczyną dzisiejszych spadków jest brak decyzji Ludowego Banku Chin o cięciu stopy rezerwy obowiązkowej, który to ruch jeszcze przed weekendem większość inwestorów uważała niemal za pewnik, w obliczu ubiegłotygodniowych spadków w Szanghaju – komentuje Michał Żuławiński, analityk Bankier.pl.

– Indeks PMI dla chińskiego sektora wytwórczego spadł w sierpniu do najniższego poziomu od 77 miesięcy. Te dane w połączeniu z informacjami o silnym spadku cen surowców oraz kosztów transportu morskiego sugerują wręcz załamanie aktywności gospodarczej w drugiej gospodarce świata – dodaje Krzysztof Kolany, główny analityk Bankier.pl.

Co to oznacza dla Polaków?

– Bardzo niskie stopy procentowe zniechęcały część Polaków do trzymania pieniędzy na lokatach. Niektórzy skierowali swój kapitał na giełdę licząc na większe stopy zwrotu. Niestety, kto w połowie lipca zainwestował 10 tys. zł w akcje KGHM-u dzisiaj jest biedniejszy o ok. 1,5 tys. zł. Taki sam efekt przyniosły inwestycje w papiery Tauronu. Blisko 5% straty przyniosłyby także inwestycje w PKO BP i PZU. Połowa kapitału na GPW pochodzi od zagranicznych inwestorów. Jeśli się wycofają, to notowania naszych spółek pójdą mocno w dół. Stracą na tym nie tylko posiadacze akcji, ale cała gospodarka, m.in. z powodu niższych wpływów z podatków, osłabienia kursu walutowego, etc. Sytuacja na giełdzie ma wpływ na koniunkturę. Jeżeli ta osłabnie, to możemy zapomnieć o 3,5% wzroście PKB, spadku bezrobocia i podwyżkach wynagrodzeń – komentuje Łukasz Piechowiak, główny ekonomista Bankier.pl.

Trwające już kilka dziesięcioleci masowe przenoszenie produkcji z Europy Zachodniej do krajów o niższych kosztach – na Daleki Wschód oraz do krajów Europy Wschodniej jest przyczyną likwidacji wielu miejsc pracy. Rządy i organizacje starają się stworzyć warunki dla reindustrializacji. Jedną z silnie wspieranych inicjatyw jest Przemysł 4.0, którego cel stanowi zwiększenie konkurencyjności przemysłu poprzez zastosowanie nowoczesnych technologii informatycznych, które połączą ludzi i maszyny. Dzięki temu możliwe będzie opłacalne wytwarzanie produktów nawet w pojedynczych ilościach, aby dostosować się do wymagań i oczekiwań indywidualnych odbiorców.

W Polsce wciąż jeszcze istotnym elementem przewagi konkurencyjnej są niższe koszty pracy, dzięki czemu zachodnie firmy uruchamiają tu nowe zakłady produkcyjne. Dziś wiemy jednak, że taka sytuacja nie będzie trwać wiecznie. Utrzymanie konkurencyjności to temat, nad którym powinniśmy już dziś pracować, tak jak dzieje się to od kilku lat w państwach zachodniej Europy. W stolicy Dolnego Śląska, powstała grupa wspierająca popularyzację idei Przemysłu 4.0, czyli czwartej rewolucji przemysłowej.

Firmy BALLUFF, FANUC, LAPP GROUP oraz WAGO to wiodące przedsiębiorstwa w dziedzinie nowych technologii produkcji i jednocześnie pionierzy w rozpowszechnianiu tej idei w Polsce. Aglomeracja wrocławska jest dynamicznie rozwijającym się obszarem, który jest zorientowany na rozwój przemysłu i technologii. Ideą czterech firm jest integracja środowiska i osób związanych z produkcją przemysłową wokół zagadnienia Fabryki Przyszłości.

Klaster 4.0 ?

Maria Słomińska-Okła z Wydziału Ekonomiczno-Socjologicznego Uniwersytetu Łódzkiego, w swoim artykule „Klastry determinantą innowacyjności regionów w Polsce i na Ukrainie” podaje, iż wpływ innowacji na wzrost gospodarczy na poziomie krajów

czy regionów jest coraz większy. Badania potwierdziły, że znacznie więcej interakcji zachodzi na poziomie regionu, niż kraju. Konkurencyjność danego terenu nie jest już determinowana przez pojedyncze firmy, a raczej przez innowacyjność całego regionu.

Współpraca czterech wiodących dostawców automatyki może zainspirować inne firmy o podobnym profilu działalności do włączenia się w nurt prac nad zarówno transferem wiedzy dotyczącej budowy nowoczesnych procesów produkcyjnych jak i rozwojem własnych innowacyjnych pomysłów. Sprzyjać temu niewątpliwie może bliskość geograficzna. Stąd niedaleko jest już do powstania klastra, który jest nowym sposobem myślenia o kreowaniu konkurencyjności międzynarodowej gospodarki. Motorem jego rozwoju jest rozbudowa partnerstwa publiczno-prywatnego, synergia efektów współpracy, działanie z władzami lokalnymi oraz przyjazna rywalizacja przedsiębiorstw multiplikująca efektywność działań.

Efektywne przedsiębiorstwo

Badania i prace rozwojowe prowadzone pod szyldem Przemysłu 4.0 dążą do transformacji sposobu produkcji przemysłowej poprzez budowę inteligentnych fabryk, które będą wyróżniać się szczególnie wysokim poziomem elastyczności, wydajności zasobów i ergonomii. To organizacja szybszych, wydajnych i umożliwiających konwersję procesów produkcji.

Działania czterech firm rozwijających ideę Fabrykę Przyszłości 4.0 w procesie technologicznym skupione są na:

ekonomicznym opomiarowaniu i pozycjonowaniu – powszechna integracja sensorów w produktach i technologii,

dużych zbiorach danych – wykorzystywanie danych do modelowania i adaptacji procesów,

automatyzacji – decyzyjność i zmiany oparte na danych w czasie rzeczywistym,

współpracy maszyny z człowiekiem – pełna kompatybilność ludzi, maszyn i robotów w procesie produkcji,

połączeniu z siecią – komunikacja i interakcja w oparciu o internet.

W ramach swojego działania Fabryka Przyszłości organizuje 21-22 października 2015 roku we Wrocławiu konferencję, której celem jest nie tylko propagowanie wiedzy o istniejących i tworzonych technologiach, które będą realizowały ideę Przemysłu 4.0, ale też pokazanie wybranych przykładów projektów zrealizowanych w duchu Fabryki Przyszłości.

VMware, Inc. (NYSE: VMW), poinformował dziś o wyborze Jean-Pierre’a Brularda na stanowisko Senior Vice President and General Manager na region EMEA. Brulard był dotychczas wiceprezesem regionu południowego obszaru EMEA i odpowiadał za realizację wizji VMware Software-Defined, dostarczając rozwiązania klientom w Europie, na Bliskim Wschodzie i w Afryce (EMEA).

Do nowych zadań Brularda, którego bezpośrednim przełożonym będzie Carl Eschenbach – prezes i główny dyrektor ds. operacji, należeć będą koordynacja działań strategicznych i długofalowe planowanie, a także utrzymanie rozwoju i wzrostu zyskowności na wszystkich polach działalności biznesowej VMware, m.in. Software-Defined Data Center, Business Mobility i Cloud Services. Brulard zastąpi na stanowisku Maurizio Carliego, który został mianowany General Managerem VMware w regionie amerykańskim.

„Bogate doświadczenia w dziedzinie zarządzania i w pracy w branży oprogramowania oraz sukcesy osiągnięte podczas kierowania firmą w południowym regionie EMEA sprawiają, że dalsza działalność Jean-Pierre’a będzie miała znaczący wpływ na rozwój VMware w Europe, na Bliskim Wschodzie i w Afryce” – mówi Carl Eschenbach, prezes i główny dyrektor ds. operacji VMware. „Nasza firma nieustannie rozwija ofertę technologii, których głównym zadaniem jest wspomaganie organizacji wchodzących w nową epokę mobilnych rozwiązań w środowisku chmury, więc umiejętności biznesowe Jean-Pierre’a, a także jego efekty polegające na odpowiadaniu na potrzeby klientów, będą kluczowe dla dalszego rozwoju VMware w regionie”.

Jean-Pierre Brulard jest weteranem branży, który może pochwalić się ponad dwudziestopięcioletnim doświadczeniem i współpracą z największymi firmami technologicznymi świata, między innymi Business Objects/SAP, IBM, Sun Microsystems oraz Unisys. Brulard dołączył do zespołu VMware w 2009 roku, a przez ostatnie 6 lat kierował operacjami firmy w południowym obszarze regionu EMEA, doprowadzając do znaczącego rozwoju jej działalności w tej części świata.

„Jestem zaszczycony tym, że mogę stanąć u steru VMware w regionie EMEA i kierować zespołem składającym się z najlepszych specjalistów w branży” – mówi Jean-Pierre Brulard. „VMware to innowacyjna firma, która naprawdę pomaga klientom podnieść wartość biznesową i pomyślnie zmieniać model działalności ich organizacji. To wspaniały moment na bycie częścią firmy VMware, a perspektywa współpracy z naszymi klientami, partnerami i pracownikami w nadchodzących tygodniach, miesiącach i latach napawa mnie entuzjazmem”.

Obejrzyj nasz materiał wideo „Analiza indeksów: WIG20, DAX i S&P500”. Znajdziesz w nim komentarz Pawła Danielewicza dotyczący wybranych indeksów giełdowych.

Ostatnie dni przyniosły bardzo poważne przetasowania na rynkach. Największe zmiany zachodzą na walutach tych krajów, które są eksporterami ropy naftowej oraz sprzedają wiele towarów do Chin. Dlaczego? Wyjaśnia Marcin Lipka, analityk walutowy Cinkciarz.pl.

Marcin Lipka, analityk walutowy Cinkciarz.pl

Na rynkach często bywa, że wydarzenie o stosunkowo niewielkim znaczeniu wywołuje później bardzo silne zmiany. Z taką sytuacją mieliśmy do czynienia niespełna dwa tygodnie temu, gdy Ludowy Bank Chin (PBOC) zdecydował się na trzyprocentową dewaluację juana (CNY) w stosunku do dolara amerykańskiego.

Przez ostatnie lata chińska waluta praktycznie tylko zyskiwała na wartości. Było to spowodowane nadwyżką na rachunku obrotów bieżących, zagranicznymi inwestycjami oraz napływem kapitału portfelowego do Chin. Najefektywniejszą miarą wartości waluty jest realny efektywny kurs (REER). Uwzględnia on zmiany wartości juana w relacji do innych walut na podstawie jego procentowego udziału w wymianie handlowe oraz różnicę inflacji pomiędzy badanymi gospodarkami. Gdy spojrzymy na ten wskaźnik, to według australijskiego banku Westpack, CNY realnie wzmocnił się o 50 proc. w ciągu ostatniej dekady.

Przy tak znacznym wzmocnieniu wartości lokalnej waluty, jej niewielkie osłabienie w stosunku do dolara nie powinno wywołać większego niepokoju. Jest jednak kilka powodów, które były przyczyną podwyższonej nerwowości inwestorów. Po pierwsze, dewaluacja nastąpiła tuż po publikacji bardzo słabych danych o eksporcie z Chin. Teoretycznie może to być początkiem słabnącej konkurencyjności Pekinu. Byłoby to zwłaszcza widoczne, gdyby ceny importowanych surowców energetycznych się odbiły.

Niewykluczone także, że niewielka dewaluacja została wymuszona przez odpływ kapitału z Chin. Przez ostatni rok wysokość rezerw walutowych spadła o 350 mld dol. i choć nadal wynoszą one 3.65 biliona dol, to przy utrzymującej się nadwyżce na rachunku obrotów bieżących ich spadek pokazuje, że Państwo Środka może tracić swój blask wśród inwestorów.

Dewaluacja była również odbierana przez niektórych jako słabość Pekinu. Przez wiele kwartałów Chiny stymulowały gospodarkę albo poprzez większe wydatki publiczne, albo łagodniejszą politykę monetarną. Gdy jednak te elementy traciły na sile, skorzystano z dość prostej metody, czyli osłabienia waluty w celu zwiększenia konkurencyjności Chin na arenie międzynarodowej.

Ostatni element, który wywołuje zaniepokojenie sytuacją w tym kraju, to kwestie statystki gospodarczej. Wielu ekonomistów, wbrew oficjalnym danym, otwarcie mówi, że gospodarka rozwija się znacznie wolniej niż w skali 7 proc. rocznie. Dodatkowo ten strach powiększają prywatne badania nad gospodarką. Opublikowany w ostatni piątek indeks PMI dla przemysłu spadł do poziomu 47.8 punktu. Według firm Markit i Caixin, które przeprowadzają badanie, to najsłabszy odczyt od 77 miesięcy.

Wyprzedaż walut rynków wschodzących

Spadek wartości juna i jego konsekwencje wywołały prawdziwą panikę na walutach rynków wschodzących. Ucierpiały zwłaszcza gospodarki tych państw, które dużo eksportują do Chin, a dodatkowo są producentami surowców. W ciągu jedynie dwóch tygodni rosyjski rubel stracił 13 proc. w stosunku do euro i dolara. W tym samym czasie malezyjski ringgit osłabił się do o 7 proc. do dolara.

Obawy o kondycję Chin spowodowały dewaluację walut Kazachstanu i Wietnamu. Presji wyprzedaży nie oparły się również meksykański peso, południowoafrykański rand czy chilijskie peso, które są na wieloletnich minimach w relacji do głównych walut.

Bardzo słabo wygląda też sytuacja liry. Choć Turcja jest importerem surowców, to jednak utrzymujący się wysoki deficyt na rachunku obrotów bieżących i bardzo niestabilna sytuacja polityczna kraju powodują, że lokalna waluta jest na najniższych poziomach w historii.

Złoty bezpieczną przystanią?

W kontekście globalnego zamieszania na rynku walutowym, stosunkowo dobrze wygląda sytuacja złotego. Według rankingu agencji Bloomberg, wśród 33 walut krajów rozwiniętych i rozwijających się, złoty jest szóstą najsilniejszą walutą na świecie. Dane dotyczą okresu od 10 sierpnia, czyli od dnia poprzedzającego dewaluację juana.

Relatywna siła polskiej waluty jest pochodną kondycji gospodarczej oraz geograficznego położenia. Po raz pierwszy od momentu transformacji ustrojowej w 1989 r. nie ma potrzeby importu kapitału do gospodarki. Jej rachunek obrotów bieżących jest zbilansowany, dzięki coraz wyższej konkurencyjności naszych eksporterów oraz spadkowi cen surowców energetycznych. Paradoksalnie pomocny jest także fakt, że praktycznie nie wysyłamy towarów do Chin, co w perspektywie słabnącej kondycji Państwa Środka jest pozytywną informacją.

Do tego nie należy zapominać o stabilnym i relatywnie szybkim wzroście gospodarczym oraz dodatnich realnych stopach procentowych. Nawet w przypadku zacieśniania polityki pieniężnej za oceanem powinny one powodować, że rynek instrumentów dłużnych nadal będzie atrakcyjny dla zagranicznych inwestorów.

To pozwala przypuszczać, że złoty utrzyma stosunkowo dobrą pozycję na rynku w relacji do innych walut państw wschodzących. Oczywiście nie oznacza to jego wzmocnienia przy bardzo silnych spadkach na giełdach zagranicznych, czyli tak zwanym wzroście niechęci do ryzyka. Jednak w przypadku znacznego zamieszania na rynkach będzie on relatywnie silny. Natomiast, gdy sytuacja na światowych rynkach uspokoi się, powinniśmy powrócić do scenariusza stabilizacji. Wtedy euro powinno kosztować mniej niż 4.20 zł

Jak prognozują eksperci, do 2025 roku 75% pracowników na świecie będą stanowili przedstawiciele pokolenia Y. W Polsce tzw. millenialsi to obecnie osoby od 18. do 33. roku życia. Cechy charakterystyczne tej generacji to chęć zdobywania wiedzy, poznawanie świata oraz stawianie przed sobą nowych wyzwań. Na rynku pracy są uważani za zdolnych i ambitnych, ale też mało lojalnych i szybko nudzących się rutyną. Pokolenie Y mówi o sobie, że „pracuje po to, aby żyć” i nie snuje dalekosiężnych planów – zwłaszcza emerytalnych. Eksperci alarmują, że to błąd – taka postawa prędzej czy później doprowadzi do „głodowych” świadczeń pobieranych po przekroczeniu wieku emerytalnego.

„Perspektywa emerytury dla przedstawicieli pokolenia Y jest na tyle odległa, że nie zawracają sobie oni głowy planowaniem przyszłości.Niestety, takie podejście może być katastrofalne w skutkach już za kilkanaście lat. 1/3 pokolenia Y pracuje na tzw. umowach śmieciowych i w formie jednoosobowej działalności gospodarczej. Praca na tych warunkach oznacza symboliczne składki na obowiązkowe ubezpieczenia społeczne, ale co za tym idzie – także bardzo niski poziom emerytury. Problem nie dotyczy jednak tylko tych osób, millenialsi pracujący na umowach o pracę w chwili przejścia na emeryturę (za ok. 40 lat), otrzymają świadczenia w wysokości od 25 do 35 procent ostatniej pensji.[1] Liczby, niestety, mówią same za siebie – jeżeli chcemy żyć godnie na jesieni życia, musimy podjąć szereg czynności, które uchronią nas przed „głodowymi” emeryturami i poprawią naszą przyszłą sytuację finansową. Mogą nam pomóc dwa dostępne na rynku narzędzia oszczędzania na emeryturę – Indywidualne Konto Emerytalne oraz Indywidualne Konto Zabezpieczenia Emerytalnego” – mówi Karina Trafna, dyrektor sprzedaży Legg Mason Towarzystwa Funduszy Inwestycyjnych.

IKE to produkt dostępny na polskim rynku od ponad 10 lat. Środki zebrane na IKE mogą być zwolnione z podatku od zysków, są także dziedziczone, mogą więc stanowić finansowe zabezpieczenie również dla spadkobierców lub osób uprawionych, wskazanych przez oszczędzającego. IKZE natomiast to dość nowy produkt – dostępny na rynku dopiero od trzech lat. Jego główną zaletą jest elastyczność – możliwość wypłat odłożonych pieniędzy bez dodatkowych opłat, niskie koszty oraz ulga podatkowa, która w 2015 może wynieść nawet do 1 520,25 zł[2]. Na IKE możemy odłożyć w 2015 roku do 11 877 zł, a na IKZE – do 4 750,8 zł. Są to roczne wpłaty maksymalne, nasze oszczędności mogą też być niższe.

„Pokolenie Y stoi obecnie przed bardzo poważnym wyzwaniem. Stanowi grupę największego ryzyka niskich świadczeń emerytalnych. Warto zatem zatrzymać się na chwilę w pędzącym świecie i zastanowić się – jakbym chciał lub chciała, żeby moje życie wyglądało za 40 lat i zrobić wszystko, żeby ta wizja się spełniła. Możliwości jest kilka, jednak również od nas zależy, jak będzie wyglądała nasza przyszłość na emeryturze i w jakim stopniu będziemy mogli w sędziwym wieku korzystać z uroków życia” – dodaje Karina Trafna z Legg Mason.

Ważna informacja

Niniejszy materiał ma wyłącznie charakter promocyjny, a zestawienia w nim zawarte należy traktować jako ilustrację, nie prognozę. Materiał ten nie stanowi oferty w rozumieniu Kodeksu cywilnego ani oferty publicznej w rozumieniu ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych, doradztwa inwestycyjnego, innego rodzaju doradztwa, ani rekomendacji do zawarcia transakcji kupna lub sprzedaży jakiegokolwiek instrumentu finansowego. W celu uzyskania szczegółowych informacji o możliwościach skorzystania z ulgi podatkowej i dokładnych wyliczeń korzyści podatkowych prosimy o kontakt z kwalifikowanym doradcą podatkowym. Opodatkowanie zależy od indywidualnej sytuacji podatnika i może ulec zmianie w przyszłości. Podatek ryczałtowy w wysokości 10% pobierany jest od kwoty wypłaty z IKZE (jednorazowej lub w ratach). W przypadku wcześniejszego zwrotu z IKZE, otrzymaną kwotę (wpłaty z uwzględnieniem zysków/straty) należy doliczyć do dochodu przy rocznym rozliczeniu PIT. Wypłaty z IKE są zwolnione z podatku od dochodów kapitałowych pod warunkiem osiągnięcia określonego wieku (60 lat lub nabycie uprawnień emerytalnych po skończeniu 55 lat) oraz odpowiedniego stażu w IKE. Źródło danych – obliczenia własne Legg Mason TFI SA. Legg Mason TFI SA działa na podstawie decyzji z dnia 18.06.1998 r., wydanej przez Komisję Papierów Wartościowych i Giełd.

[2] Szacunkowe wyliczenia dla stawki podatkowej 32% dla osób fizycznych przy maksymalnej możliwej wpłacie w 2015 r. – 4 750,80 zł. Korzyść podatkowa dla osoby fizycznej, rozliczającej się wg stawki 18% lub prowadzącej działalność gospodarczą może być innej wysokości. Wyliczenia własne Legg Mason TFI SA. W celu uzyskania szczegółowych informacji i dokładnych wyliczeń korzyści podatkowych prosimy o kontakt z kwalifikowanym doradcą podatkowym. Opodatkowanie zależy od indywidualnej sytuacji podatnika i może ulec zmianie w przyszłości.

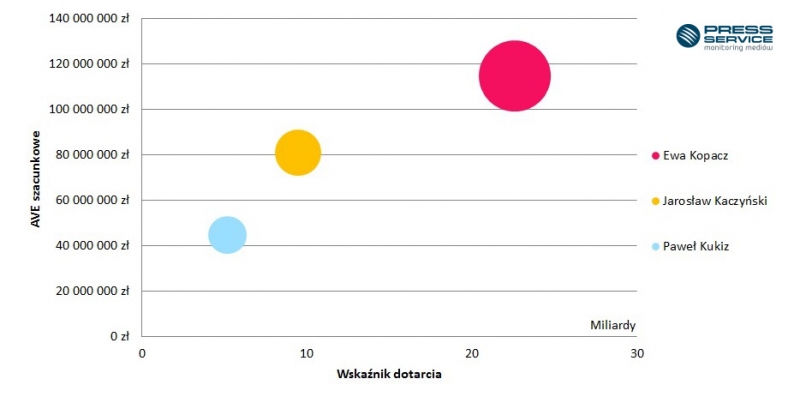

Wybory parlamentarne coraz bliżej. Dziennikarze oraz internauci komentują każde działanie liderów kluczowych polskich ugrupowań – Ewy Kopacz, Jarosława Kaczyńskiego i Pawła Kukiza. „PRESS-SERVICE Monitoring Mediów” sprawdził, który polityk jest najbardziej medialny.

W najnowszym badaniu „PRESS-SERVICE Monitoring Mediów” zwyciężyła Ewa Kopacz. Na jej temat w dniach od 13 lipca do 9 sierpnia br. opublikowano 22,9 tys. materiałów. Na drugim miejscu znalazł się Jarosław Kaczyński z wynikiem 9,1 tys. doniesień medialnych. O Pawle Kukizie ukazało się zaledwie 6 tys. informacji.

Kaczyński w ogólnopolskich, Kukiz w regionalnych

Źródła ogólnokrajowe najczęściej pisały o przedstawicielu Prawa i Sprawiedliwości – 74,9 proc. materiałów. Z kolei zdecydowanym liderem w mediach regionalnych został Kukiz. 35 proc. informacji opublikowanych na jego temat pochodziło właśnie ze źródeł lokalnych.

Promocyjnie najbardziej zyskała Ewa Kopacz

Materiały o politykach były warte 240 mln zł. Największy ekwiwalent reklamowy dotyczył premier rządu. AVE publikacji na jej temat wyniosło 115 mln złotych. Najczęściej pisali o Kopacz dziennikarze z redakcji Wiadomosci.gazeta.pl, Polsat News oraz TVP Info. Natomiast doniesienia medialne o Jarosławie Kaczyńskim wyceniono na 81 mln złotych. Polityk głównie pojawiał się w TVN24, Wpolityce.pl oraz Polsat News. Dla Kukiza wynik ten był prawie o połowę mniejszy i wyniósł 45 mln złotych. Wymieniano go przede wszystkim w materiałach Radiobiper.info, TVN24 oraz Wpolityce.pl.

Informacje o Ewie Kopacz mogły dotrzeć do 22 mld czytelników, internautów, słuchaczy i widzów. Kolejny wynik pod względem wskaźnika dotarcia uzyskał Jarosław Kaczyński – z materiałami na jego temat miało szansę się zetknąć prawie 9 mld odbiorców informacji medialnych. Z kolei z publikacjami odnośnie Kukiza – 5 mln osób.

Kaczyński goni Kopacz

W trakcie analizowanego okresu liderem publikacji była jednak Ewa Kopacz. Dziennie dziennikarze przygotowywali w nawiązaniu do niej ponad 760 materiałów. Jedynie 6 i 7 sierpnia Jarosław Kaczyński wyprzedził premier rządu, odnotowując tym samym największy skok aktywności – o blisko 500 informacji. Tak dynamiczny wzrost miał związek z zaprzysiężeniem Andrzeja Dudy. Doniesienia medialne odnośnie Pawła Kukiza rozkładały się dosyć regularnie. Średnio dziennie publikowano 214 materiałów na jego temat.

Kukiz ma duże poparcie internautów

Pod względem liczby publikacji w social media liderem została Ewa Kopacz. Dużo wpisów i komentarzy pojawiło się także odnośnie Pawła Kukiza – prawie 69 tys. Polityk zdecydowanie dominował na Facebooku. Aż 50 tys. materiałów na jego temat pochodziło właśnie z tego portalu. W nawiązaniu do Kaczyńskiego internauci opublikowali 34,5 tys. wzmianek.

Branża urządzeń dźwigowych dostarcza narzędzia do rozwoju różnych sektorów przemysłu. Niestety jej rozwój jest hamowany przez skomplikowane przepisy, brak wyspecjalizowanej kadry czy słabą innowacyjność. Z jakimi problemami boryka się branża? I jaki jest kierunek jej rozwoju?

Skomplikowane przepisy i wymagania ustawodawcy

Branża dźwigowa obwarowana jest skomplikowanymi przepisami, m.in. wynikającymi z prawa unijnego. Jest to związane głównie z koniecznością zapewnienia bezpieczeństwa pracy przy obsłudze sprzętu. Producenci muszą spełniać szereg norm. Główne wymagania to międzynarodowy certyfikat ISO 9001, zapewniający zachowanie kontroli nad jakością oferowanych produktów. Oprócz tego w zakresie przygotowywania urządzeń do pracy w trudnych warunkach, dostosowuje się je do specyfikacji zawartych w poszczególnych dyrektywach stosowanych dla pracy w warunkach morskich (SOLAS) czy też choćby w rejonach o występowaniu wybuchowej atmosfery (ATEX). Trzeba przyznać, że Polska ma jedne z najostrzejszych dyrektyw w tym zakresie, w porównaniu np. do przepisów brytyjskich. Na ich straży stoi Urząd Dozoru Technicznego – podmiot, który dokładnie kontroluje wprowadzane do sprzedaży urządzenia, wymagając od ich producentów sporządzania szczegółowej dokumentacji.

Brak wykwalifikowanej kadry

Kolejny problem, z jakim styka się branża w Polsce, to brak wystarczającego zaplecza wykwalifikowanych specjalistów. Branża oferuje dobre perspektywy rozwoju zawodowego, co wiąże się również z dobrymi zarobkami. Mimo to, brakuje wystarczającej ilości ekspertów, którzy mogliby przyczynić się m.in. do wzrostu innowacyjności tego sektora.

Brak otwartości sektora na potrzeby klientów

Wraz z rozwojem rynku w wielu obszarach zwiększają się także oczekiwania konsumentów względem oferowanych towarów i usług. Tyczy się to wielu branż, także branży dźwigowej. Klienci są gotowi zapłacić więcej, ale oczekują produktu dopasowanego do ich potrzeb.

Widać to zwłaszcza w coraz liczniejszych zapytaniach ofertowych dotyczących projektowania sprzętu pod konkretne zadania, począwszy od prostych wciągarek unoszących ciężary liczone ledwie w kilogramach, poprzez poruszające się na specjalnych szynach dźwigi umożliwiające unoszenie setek ton, skończywszy na wciągarkach pracujących na pełnym morzu, bądź też głęboko pod powierzchnią ziemi w kopalnianych szybach. Klienci bardzo cenią elastyczność – przyznaje Sebastian Przygoda, Manufacturing Director, Red Rooster Poland.

Zdecydowanie większa część branży prowadzi produkcję taśmową. Każde indywidualne zamówienie niezgodne ze standardem zaburza plany produkcyjne, generując dodatkowe koszty.

Mała ilość innowacji technologicznych

Można powiedzieć, że rozwój technologiczny w branży dźwigowej zatrzymał się 20 lat temu. Powielane są narzędzia i maszyny, brakuje innowacji, które zrewolucjonizowałyby rynek. Z tego powodu oferta wielu producentów niestety nie spełnia wymagań innowacyjności; dalej produkuje się urządzenia taśmowo i na szeroką skalę nie szukając ani stosując rozwiązań, które podniosłyby jakość produkowanych sprzętów.

Wizja przyszłości

Zdecydowanie indywidualizacja produkcji to przyszłość branży dźwigowej, nie tylko w Polsce, ale na świecie. Należy upatrywać odchodzenia od seryjnej produkcji na rzecz wdrażania standardów, pozwalających na dopasowywanie produkowanych urządzeń do konkretnych zastosowań. Zwiększają się także rygory dotyczące bezpieczeństwa pracy czy ograniczenia emisji szkodliwych substancji do środowiska. Przewiduje się, że w przeciągu najbliższych lat branża dźwigowa może przejść może nie rewolucyjne, ale z pewnością widoczne zmiany w zakresie projektowania i wdrażania rozwiązań opartych o technologie dostosowywane do potrzeb poszczególnych klientów.

W ostatnich miesiącach deweloperzy znaleźli nabywców na tak dużą ilość mieszkań, jak nigdy wcześniej. Szybka sprzedaż wprowadzanych na rynek lokali zachęca firmy do rozpoczynania budowy kolejnych projektów. Oferta rynku pierwotnego w największych miastach rośnie w imponującym tempie. Jak wynika z danych GUS, w pierwszym półroczu br. deweloperzy rozpoczęli budowę aż o ponad jedną czwartą większej ilości mieszkań niż w tym samym okresie rok wcześniej. A rok miniony nie należał do najgorszych pod tym względem.

Popyt na mieszkania jest porównywalny do przedkryzysowego boomu. Skąd tak duży apetyt na nowe lokale? Powód jest wciąż ten sam. W Polsce brakuje mieszkań i długo jeszcze potrzeby lokalowe nie zostaną zaspokojone. W naszym kraju w przeliczeniu na liczbę mieszkańców przypada znacznie mniej mieszkań niż w innych państwach w Europie.