Dane rdr. z CEIDG: Małe firmy dotknął kryzys. Blisko 10 proc. biznesów zamknięto, a prawie 25 proc. zawieszono. Eksperci ostrzegają: Apogeum będzie w III i IV kwartale br.

Dane Ministerstwa Rozwoju i Technologii pokazują, że w 2022 roku o prawie 10% rdr. zwiększyła się liczba wniosków dot. zamknięcia jednoosobowych firm. Powyższy wzrost jest ponad dwukrotnie większy niż wynik dot. otwieranych JDG. Ponadto w ub.r. do CEIDG wpłynęło o blisko 25% więcej wniosków o zawieszenie niż rok wcześniej. W 2022 r. zarówno pod względem zamykania, jak i zawieszania JDG najaktywniejsze były osoby, które nie wskazały miejsca wykonywanej działalności. Te liczby też mocno skoczyły rok do roku. Eksperci komentujący ww. dane prognozują, że tegoroczne wyniki mogą być jeszcze bardziej niepokojące. I przewidują, że najgorzej będzie w drugiej połowie roku, gdyż wzrosty rdr. mogą sięgnąć nawet 20-30%.

Więcej likwidacji

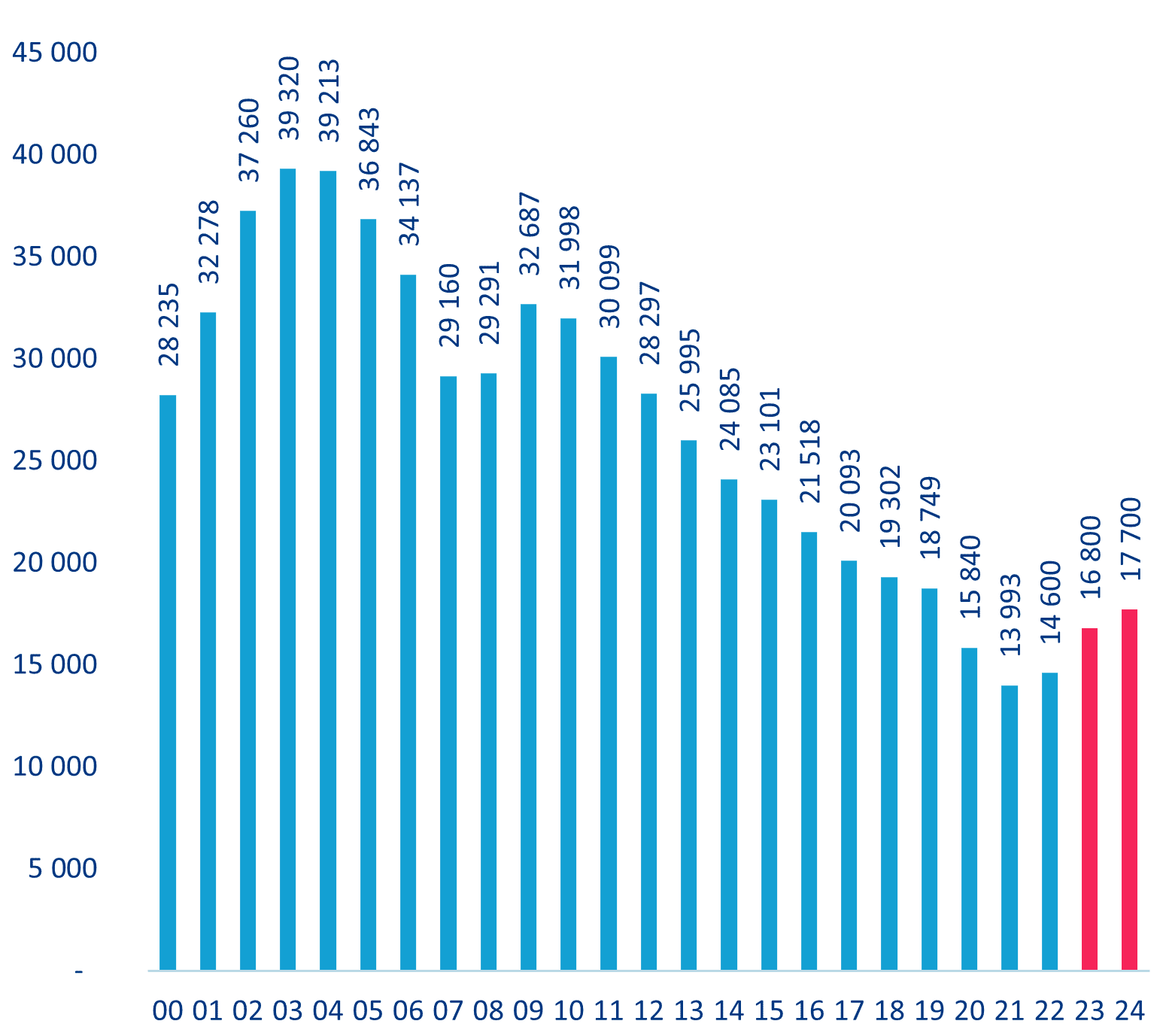

W 2022 roku do rejestru CEIDG (Centralna Ewidencja i Informacja o Działalności Gospodarczej) wpłynęło prawie 193,1 tys. wniosków dot. zakończenia jednoosobowej działalności gospodarczej. To o 9,6% więcej niż w 2021 roku, kiedy odnotowano ich ponad 176,1 tys. Dla doradcy restrukturyzacyjnego Łukasza Goszczyńskiego te dane nie są zaskoczeniem. W ocenie eksperta, polska gospodarka wciąż zmaga się ze skutkami pandemii. Co prawda, kryzys został trochę zażegany przez tzw. tarcze antykryzysowe, ale na rynku widać, że to nie wystarczyło. Do tego mamy trudną sytuację geopolityczną, bo za naszą granicą trwa wojna. Przedsiębiorcy prowadzący JDG mocno odczuli wzrost cen surowców energetycznych. Wiele małych firm już zbankrutowało, a kolejne stoją w kolejce.

– Wzrost o prawie 10% rdr. jest ewidentnym efektem inflacji, znaczącego wzrostu kosztów prowadzonej działalności i istotnego zmniejszenia popytu na rynku wewnętrznym. Moim zdaniem, taki wynik mówi o schłodzeniu gospodarki. Jest to dość niepokojące zjawisko. Pandemia i lockdowny doprowadziły do wyczerpania środków, którymi dysponowali przedsiębiorcy. Co więcej, mocno ograniczone zostały możliwości uzyskania finansowania prowadzonej działalności – komentuje doradca restrukturyzacyjny Adrian Parol.

Warto też dodać, że ww. wzrost jest ponad dwukrotnie wyższy niż wynik dotyczący otwieranych działalności w analizowanym okresie (9,6% vs 4,7%). Jednocześnie w ub.r. więcej było wniosków o założenie niż o zamknięcie jednoosobowej działalności (ponad 310,2 tys. – blisko 193,1 tys.). Podobnie było w 2021 roku (odpowiednio – ponad 296,3 tys. – ponad 176,1 tys.).

Sytuacja w kraju

– Z danych procentowych wyłania się niepokojący obraz, świadczący o dużej niepewności Polaków co do rozwoju sytuacji w kraju. Silne spowolnienie gospodarcze skutkuje zamykaniem m.in. firm budowlanych oraz energochłonnych zakładów produkcyjnych. Małym podmiotom coraz trudniej jest udźwignąć rosnące rachunki za prąd i gaz, a przerzucenie wyższych kosztów działalności na odbiorców końcowych staje się coraz mniej możliwe i bardziej ryzykowne – wyjaśnia Anna Senderowicz, analityk Banku PKO BP.

Patrząc na dane z poszczególnych województw, widać, że w ub.r. najwięcej wniosków dot. zakończenia JDG złożono w woj. mazowieckim – 25,6 tys. (poprzednio 24,3 tys.), śląskim – 17,2 tys. (15,6 tys.), wielkopolskim – 15,7 tys. (15 tys.), małopolskim – 14,8 tys. (13,8 tys.), a także dolnośląskim – 12,7 tys. (12 tys.). Jednak najbardziej aktywne były osoby, które nie wskazały miejsca wykonywanej działalności – 28,5 tys. (wcześniej 21,3 tys.). Zgodnie z przepisami, w takich przypadkach przyjmuje się domyślnie, iż działalność jest wykonywana na terenie całego kraju. Z kolei najmniej wniosków o zamknięcie JDG było w woj. opolskim – 3,4 tys. (rok wcześniej – 3,2 tys.). Wcześniej w zestawieniu widać woj. podlaskie – 4,5 tys. (4,1 tys.), jak również lubuskie – 4,7 tys. (poprzednio 4,3 tys.).

– W województwach, w których liczba wniosków jest wyższa, zwyczajnie działa więcej firm. Nie można zatem stwierdzić, że tamtejsi przedsiębiorcy najmocniej odczuwają negatywne skutki pandemii czy inflacji. Na terenie całego kraju widoczne jest pogorszenie sytuacji gospodarczej, co skutkuje zmniejszeniem popytu na usługi świadczone przez przedsiębiorców – zaznacza Adrian Parol.

Wzmożone zawieszanie

Ponadto z danych resortu wynika, że w 2022 roku do rejestru CEIDG wpłynęło ponad 347 tys. wniosków o zawieszenie JDG. To o 24,7% więcej niż w 2021 roku, kiedy takich przypadków było blisko 278,3 tys.

– Cześć osób zdecydowała się poczekać na dalszy bieg sytuacji niż kończyć definitywnie działalność. Nie jest to dobry sygnał. Zawieszenie jest okresem przejściowym. Ostateczne decyzje przedsiębiorców będą zależały od uwarunkowań zewnętrznych. Natomiast spodziewam się, że większość z nich zamknie swoje firmy – uważa doradca restrukturyzacyjny Adrian Parol.

Biorąc pod uwagę konkretne województwa, widać, że w 2022 roku najwięcej wniosków dot. zawieszenia JDG było w mazowieckim – 45,4 tys. (rok wcześniej – 37,7 tys.), śląskim – 30 tys. (23,9 tys.), małopolskim – 27,7 tys. (22,5 tys.), wielkopolskim – 24,6 tys. (20 tys.), a także pomorskim – 24 tys. (20,8 tys.). Jednak najbardziej aktywne były osoby bez wskazanego miejsca wykonywania działalności – 62,7 tys. (poprzednio 44,6 tys.). Na końcu listy widzimy opolskie – 5,5 tys. (4,6 tys.), świętokrzyskie – 6,8 tys. (5,7 tys.) oraz podlaskie – 6,9 tys. (5,7 tys.).

– Najwięcej tego typu sytuacji statystycznie występuje na terenach mocnej rozwiniętych gospodarczo. Według różnych wskaźników i wyliczeń, mazowieckie, wielkopolskie, dolnośląskie, pomorskie oraz śląskie są na czele wojewódzkich rankingów. Z kolei dolną część ww. zestawienia zamykają takie województwa, jak opolskie, świętokrzyskie, podlaskie i podkarpackie. I to mniej więcej pokrywa się z danymi uzyskanymi z rejestru CEIDG – stwierdza Łukasz Goszczyński.

Będzie gorzej

Jak prognozuje Anna Senderowicz, w 2023 roku pogorszenie polskiej i europejskiej gospodarki przełoży się na wzrost liczby zawieszanych i zamykanych firm. Może to dotyczyć większości branż, w tym budownictwa, produkcji, transportu, handlu i usług. Ograniczenie konsumpcji odbije się też na sprzedaży towarów i usług. Dodatkowo zniknie część jednoosobowych podmiotów gospodarczych z powodu droższych składek na ZUS. Ponadto analityk PKO BP przewiduje, że relatywnie dobra sytuacja na rynku pracy, mimo zapowiedzi redukcji zatrudnienia w wybranych sektorach, nie będzie zachęcała do rezygnacji z etatu i zakładania własnego biznesu.

– Uważam, że przedsiębiorcy będą naprawdę masowo zawieszać i zamykać firmy, bo w prowadzeniu ich przestaną widzieć sens. Już dzisiaj wielu sobie nie radzi, ale mimo wszystko cały czas łudzi się, że jakoś to będzie. Jednak na razie nie ma na to co liczyć. Sytuacja znacznie pogorszy się w drugim półroczu, aż przybierze na sile w ostatnim kwartale roku. Wówczas liczba likwidowanych podmiotów wzrośnie o ok. 20% rok do roku, a może nawet bardziej. Z kolei ilość zawieszanych działalności powiększy się o ok. 30% rdr. – twierdzi Łukasz Goszczyński.

Z kolei Adrian Parol również przewiduje, że będziemy obserwować dalszy wzrost liczby wniosków dot. zamykania i zawieszania jednoosobowych działalności gospodarczych. Ekspert prognozuje też, że w tym roku najgorzej będzie w III i IV kwartale, ponieważ problemy przez długi czas narastały. Do tego momentu przedsiębiorcy będą jeszcze starać się walczyć z przeciwnościami, odkładając decyzję o likwidacji bądź zawieszeniu działalności. Natomiast później może dojść do prawdziwego tsunami.