Krajowy System e-Faktur (KSeF) to rozwiązanie, które spowoduje olbrzymią rewolucję w kontekście przygotowania i wysyłki faktur do kontrahentów. Obecnie można to zrobić w dowolny sposób – np. wystawić papierowo i wysłać pocztą. Natomiast od 1 stycznia 2024 – bo to jest ta data, o której się mówi w kontekście wejścia w życie tej ustawy – nie będziemy wysyłać faktur do naszego kontrahenta, tylko będziemy je wprowadzać do wielkiego repozytorium danych należącego do polskich organów skarbowych, czyli Ministerstwa Finansów. Dopiero stamtąd kontrahent będzie taką fakturę pobierał. Będzie trzeba dostosować się do odpowiedniego formatu tej faktury. Z perspektywy Ministerstwa Finansów ta ustawa ma spowodować, że podatnicy będą jeszcze szybciej raportować swoje dane transakcyjne do organów podatkowych. Jest to więc kolejne narzędzie, które pozwala organom podatkowym na to, żeby zmniejszać lukę VAT-owską w Polsce i weryfikować, czy od wszystkich transakcji VAT jest prawidłowo odprowadzany. Dlatego dla budżetu państwa to powinien być wyraźny sukces, ale dla organów podatkowych także wyzwanie – bo trzeba zaprojektować całe rozwiązanie informatyczne, utrzymywać, archiwizować faktury przez 10 lat. Natomiast z drugiej strony można uzyskać korzyści w postaci automatyzacji czynności kontrolnych i skuteczniejszej weryfikacji rozliczeń podatnika.

– Pamiętajmy, że mówimy na razie o projekcie ustawy, czyli ona jeszcze przejdzie prace parlamentarne, dopiero skończyły się konsultacje publiczne. Natomiast jeżeli wejdzie w życie, to rzeczywiście spowoduje bardzo dużą zmianę – powiedział serwisowi eNewsroom Maciej Dybaś, partner w zespole podatków pośrednich w CRIDO. – To nie będzie tak jak dziś, że możemy na skrawku papieru czy nawet na serwetce zapisać sobie pewne dane i jeżeli one będą wypełniały znamiona tego, co jest wskazane w ustawie o VAT, to taki dokument możemy nazwać fakturą. Fakturą będzie ściśle określony dokument, w ściśle określonym formacie, przewidywanym przez przepisy, które są obecnie przedmiotem dyskusji w Ministerstwie Finansów. Organy podatkowe w czasie rzeczywistym będą dysponowały informacjami o tym, jakie transakcje zrealizowaliśmy, kto był naszym kontrahentem, ile VATu trzeba z tej transakcji odprowadzić. Wobec tego będą mogły dużo szybciej uruchamiać pewne algorytmy sprawdzające. Dużo szybciej będą mogły weryfikować to, czy transakcja rzeczywiście miała miejsce, czy podatnik po drugiej stronie ma prawo do odliczenia VAT-u z naszej faktury i jaką wysokość tego VAT-u my powinniśmy odprowadzić – wyjaśnia Dybaś.

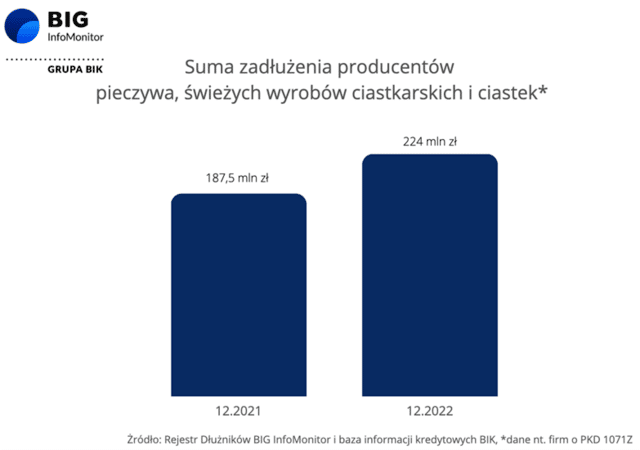

Wszyscy wielbiciele słodkości – a tych w Polsce nie brakuje – z utęsknieniem czekają na Tłusty Czwartek. Tego dnia łakocie smakują najlepiej, dlatego przyzwyczailiśmy się już do widoku długich kolejek w piekarniach i cukierniach. W tym roku może być jednak inaczej, bo pączek staje się dobrem luksusowym – za sztukę możemy zapłacić nawet 9 zł. Winna inflacja i wzrost kosztów prowadzenia biznesu. Cukiernicy i piekarze muszą windować ceny, by utrzymać się na powierzchni, bo ich zaległe zobowiązania przekraczają już 224 mln zł. To 20 proc. więcej niż przed rokiem – podaje Rejestr Dłużników BIG InfoMonitor.

W tym roku Tłusty Czwartek obchodzimy 16 lutego. Na ten dzień czeka wielu Polaków, bo jest on doskonałą okazją do zajadania się pączkami i faworkami bez większych wyrzutów sumienia. A słodkości uwielbiamy. Jak wynika z danych Głównego Urzędu Statystycznego, przeciętne miesięczne spożycie produktów cukierniczych na osobę w gospodarstwach domowych to 0,25 kg. Czy tegoroczne święto łasuchów będziemy obchodzić inaczej niż w latach poprzednich? Raczej tak, bo wielu, jeśli nie zrezygnuje z symbolicznego pączka, to na pewno zje ich mniej niż zwykle.

Cenne ciasta na drogim gazie

Ceny ciastek kojarzących się z Tłustym Czwartkiem mogą w tym roku zaskoczyć. W warszawskich cukierniach pączek kosztuje od 4 do nawet 9 zł za sztukę. Faworki to z kolei wydatek rzędu 140 zł za kilogram, a w niektórych miejscach nawet 250 zł. Mniej Polaków będzie mogło pozwolić sobie na tę – jeszcze do niedawna drobną – przyjemność, a już na pewno trudniej będzie o zakup większej ilości. Ceny przysmaków nie biorą się jednak znikąd. Właściciele piekarni zmagają się przede wszystkim z gigantycznym wzrostem cen gazu. Rachunki są obecnie nawet kilkaset procent wyższe niż przed wybuchem wojny w Ukrainie. Problem został zauważony przez rząd – od 1 kwietnia br. zacznie obowiązywać mniejsza cena za gaz ziemny dla przedsiębiorstw, które wykorzystują piece nim ogrzewane. Cena maksymalna dla tych podmiotów zostanie ustalona na poziomie 200,17 zł/MWh. Obecnie często jest to stawka wyższa niż 600 zł/MWh. Z nowego rozwiązania będzie mogło skorzystać ok. 2,7 tys. przedsiębiorstw piekarniczych. Niestety, podczas karnawału, czyli najgorętszego dla branży okresu, nadal obowiązywać będą obecne stawki, co nie wróży szansy na zażganie kłopotów finansowych. Wysokie rachunki to jednak wyłącznie wierzchołek góry lodowej, bo znacznie podrożały także wszystkie składniki niezbędne do wypieków, m.in. drożdże, mąka, jaja czy mleko. Inflacja cen producentów (PPI) rośnie znacznie szybciej od inflacji konsumenckiej (CPI) i w październiku 2022 r. wyniosła 22,9 proc. rok do roku. Branży piekarskiej i cukierniczej nie pomagają też sklepy wielkopowierzchniowe. W jednym z sieciowych supermarketów, przy zakupie 12 pączków, za sztukę zapłacimy niespełna 80 gr.

Okazuje się, że nawet samodzielna produkcja karnawałowych łakoci nie będzie w tym roku oszczędnym rozwiązaniem. Jak wynika z danych GUS, konsumenci zapłacą więcej niż przed rokiem za wszystkie niezbędne składniki, tj. mąkę (wzrost o 37,9 proc.), cukier (87,4 proc.), tłuszcze zwierzęce (23,1 proc.), olej (36,4 proc.) oraz jaja (27,8 proc.). Do tego należy doliczyć także wysokie koszty gazu (wzrost o 24,8 proc.) i prądu (5,1 proc.), dlatego wielu entuzjastów domowych wypieków zapewne nie podejmie wyzwania.

Coraz trudniej jest wychodzić nawet na zero

– Polska, podobnie jak inne europejskie kraje, zmaga się obecnie z najwyższą od lat inflacją. To dlatego za popularne wyroby cukiernicze zapłacimy dużo więcej niż chociażby przed rokiem. Przyczyna tego stanu rzeczy jest prosta – producenci podnoszą ceny, bo rosną koszty prowadzenia działalności gospodarczej m.in. cen prądu czy gazu. Branża piekarnicza jest szczególnie energochłonna, więc jej koszty wzrosły dramatycznie. W efekcie coraz więcej przedsiębiorców z branży piekarniczo-cukierniczej, mimo zmiany cenników, ma problem z zachowaniem płynności finansowej – mówi Waldemar Rogowski, BIG InfoMonitor. – Trudną sytuację sektora możemy obserwować w naszych bazach – dodaje.

Z danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowych BIK wynika, że zaległe zadłużenie biznesów zajmujących się produkcją pieczywa, produkcją świeżych wyrobów ciastkarskich i ciastek (posługujących się kodem PKD 10.71.Z) w grudniu 2022 r. wynosiło już przeszło 224 mln zł, a niesolidnych firm-dłużników (aktywnych, zawieszonych i zamkniętych) było 933. Dla porównania, w grudniu 2021 r. tyle samo firm – 933 również zalegało z płatnościami na ponad 187 mln zł. Natomiast kilkanaście miesięcy wcześniej, w marcu 2020 r., tj. przed globalnym kryzysem spowodowanym pandemią, swoich zobowiązań na kwotę 111 mln zł nie regulowało 1014 podmiotów. Wzrost sumy zaległych długów jest więc wyjątkowo dynamiczny.

– I trudno tu o optymizm. Niestety, przewidujemy, że kondycja podmiotów skupionych wokół produkcji wyrobów piekarskich i mącznych, nie ulegnie w najbliższym czasie poprawie. Być może w dłuższej perspektywie pomoże planowana na kwiecień br. obniżka cen gazu ziemnego dla firm, których działalność występuje pod kodem PKD 10.71.Z – stwierdza Waldemar Rogowski.

Notowana na NewConnect spółka opracowująca technologie w branży zielonej energii – Global Hydrogen, podpisała umowę na kompleksowe wykonanie biogazowni. Całkowity koszt inwestycji, która ma zostać zakończona do końca 2024 roku, wynosi 15,5 mln zł. Projekt będzie realizowany w oparciu o opatentowaną technologię SMBP. Global Hydrogen kieruje swoją ofertę głównie do przedsiębiorstw z sektora rolno-spożywczego oraz gospodarstw rolnych, a w tym roku zamierza wprowadzić na rynek modułowe mikrobiogazownie.

Kompleksowa realizację biogazowni o docelowej mocy 1MW w miejscowości Markowice (gmina Strzelno) przewiduje inwestycję w formule zaprojektuj i wybuduj, która oznacza wykonanie całości prac we wszystkich branżach. Projekt będzie realizowany z wykorzystaniem opatentowanej technologii mieszania reaktora biogazowni Self Mixing Biogas Plant, na którą wyłączną, pełną i nieograniczoną terytorialnie licencję do wykorzystania wynalazku posiada Turbo Green Electric – spółka zależna Global Hydrogen. Wykonanie projektu budowlanego wraz z wymaganą dokumentacją do wniosku o pozwolenie na budowę zostanie dokonane do końca sierpnia br., a całkowita realizacja, według uzgodnionego harmonogramu, ma nastąpić do 31 grudnia 2024 roku.

– Cieszymy się z pierwszej dużej inwestycji Global Hydrogen. Sukcesywnie realizujemy nasze wcześniejsze założenia dotyczące rozwoju spółki w zakresie realizacji projektów biogazowni, a następny etap to mikrobiogazownie, które docelowo będą produktem masowym. Podpisana na 15,5 mln zł umowa na kompleksowe wykonanie biogazowni da nam możliwość zaprezentowania potencjalnym kontrahentom naszych innowacyjnych rozwiązań, co powinno przełożyć się na kolejne zamówienia i mieć bezpośrednio wpływ na wyniki finansowe spółki. Wkrótce planujemy opublikować strategię Global Hydrogen na najbliższe lata – mówi Zbigniew Lizoń, prezes zarządu Global Hydrogen.

Wynagrodzenie za projekt biogazowni w Markowicach będzie płatne zgodnie z harmonogramem, przy założeniu podziału prac na trzy etapy – wykonania projektu technologicznego i dokumentacji technicznej, realizacji inwestycji oraz rozruchu biogazowni i szkolenia z zakresu jej eksploatacji.

Z raportu „Biogaz w Polsce – raport 2022”, przygotowanego m.in. przez ekspertów NCBiR, PFR i Uniwersytetu Przyrodniczego w Poznaniu, wynika, że w Polsce działa obecnie około 130 biogazowni rolniczych z zainstalowaną mocą elektryczną na poziomie 125 MW. Dla porównania – w Niemczech działa około 9 tys. biogazowni z zainstalowaną mocą około 6 GW. Polska ma przy tym o około 1,5 mln hektarów większą od Niemiec powierzchnię wykorzystywaną rolniczo, jak również bardzo rozwinięty sektor przetwórstwa rolno-spożywczego produkującego ogromną ilość bioodpadów.

Rosnące oczekiwania klientów, coraz więcej regulacji oraz intensywne działania konkurencji w sektorze finansowym sprawiają, że optymalizacja i modernizacja działań stają się ważniejsze niż kiedykolwiek wcześniej. Automatyzacja i cyfryzacja procesów pomagają bankom w dostosowaniu się do zmian organizacyjnych i gospodarczych, przy jednoczesnym zmniejszeniu ryzyka.

Cyfryzacja i automatyzacja procesów pozwalają łączyć systemy i redukować zadania wykonywane ręcznie. Zmniejsza to koszty operacyjne instytucji finansowych oraz obciążenie pracowników, którzy, wyposażeni w dane i czas, mogą skupić się na innych zadaniach.

– Gospodarka, a wraz z nią sektor finansowy, od trzech lat przechodzą przyśpieszony kurs „nowej normalności”. Banki muszą stać się bardziej zwinne, by móc szybko adaptować zmiany rynkowe, a co za tym idzie – muszą również zaufać swoim danym, jeśli chcą utrzymać swój rozwój na konkurencyjnym i coraz bardziej regulowanym rynku. Projekty realizowane w GFT pokazują, że automatyzacja procesów obniża koszty operacyjne nawet o 60-70%– podsumowuje Wojciech Mach, CEO, GFT Poland.

Co można poddać digitalizacji i automatyzacji?

Procesy biznesowe w bankowości to szereg powtarzalnych zadań, które dodatkowo muszą być wykonywane precyzyjnie. Nie bez powodu banki oraz instytucje finansowe korzystają z automatyzacji. Wśród najczęściej spotykanych rozwiązań można wymienić podpisywanie umów z klientami czy udzielanie i rozliczanie kredytów.

Przez ostatnie trzy lata digitalizacja była skierowana głównie na bezpośrednie rozwiązania dla klientów. W miarę przystosowania do nowych warunków społecznych i gospodarczych cyfryzacja dociera również do serca organizacyjnego firm, czyli procesów back office, na które składają się administracja i pracownicy nie mający kontaktu z klientami. Od strony operacyjnej w ramach back-office znajduje się szeroki zakres obowiązków niezbędnych do utrzymania i funkcjonowania organizacji. Wśród wykonywanych działań można wymienić m.in. rozliczenia, utrzymywanie dokumentacji, nadzór nad zgodnością z przepisami, księgowość czy usługi IT.

Automatyzacja sprawdza się również w zapobieganiu nadużyciom oraz utrzymywaniu zgodności z procedurami i pozwala na ich szybki audyt. Cyfrowe i automatyczne wykonywanie zadań dostarcza także danych, które pozwalają lepiej zrozumieć potrzeby klientów i rozszerzać ofertę zgodnie z oczekiwaniami.

– Wyeliminowanie powtarzalnych czynności poprzez digitalizację procesów przynosi nie tylko redukcję kosztów utrzymania i poprawę jakości danego procesu, ale przede wszystkim zwiększa satysfakcję, zarówno pracowników z wykonywanych obowiązków, jak i klientów, którzy są odbiorcami usług dostarczanych przez firmę. Dobrze wdrożona automatyzacja procesów przy wsparciu odpowiedzialnego partnera działa bez przerw i nie popełnia ludzkich błędów. Ewentualne nieprawidłowości są wykrywane natychmiastowo– mówi Alicja Kozłowska, Senior Business Analyst w GFT Poland.

Optymalizacja struktur instytucji finansowych i ubezpieczeniowych

Zautomatyzowane procesy, AI, personalizacja obsługi czy nowoczesne aplikacje na nowo definiują możliwości banków i instytucji finansowych, które coraz częściej są zmuszone do wprowadzania innowacji przy jednoczesnym obniżaniu kosztów operacyjnych. Jakie rozwiązania technologiczne pomogą w optymalizacji?

Jednym z kierunków rozwoju banków jest sztuczna inteligencja (AI), która analizuje duże zbiory danych i dostarcza wartościowych informacji służących usprawnianiu procesów. Jak wskazuje raport IDC, „Worldwide Artificial Intelligence Systems Spending Guide 2019”, wydatki na systemy AI sięgną w 2023 r. 97,9 mld dolarów.

W tym miejscu warto wspomnieć również o Machine Learning (ML): rodzaju AI służącemu rozwiązywaniu problemów poprzez uczenie się z danych. ML może pomóc bankom i instytucjom finansowym w zarządzaniu ryzykiem. Dla przykładu, firmy mogą używać uczenia maszynowego do przewidywania prawdopodobieństwa niespłacania kredytu. Rozwiązanie to pomoże sprawić, że bankowość będzie bardziej wydajna, efektywna i bezpieczna.

–Konsumenci produktów i usług finansowych oczekują również wysoce spersonalizowanych interakcji cyfrowych. Korzyścią dla nich jest odpowiedni poziom usług, który tworzy lojalność poprzez rozpoznawanie poprzednich interakcji i przewidywanie przyszłych potrzeb. Hiperpersonalizacja to kolejny sposób zwiększenia zaangażowania klientów, sprzedaży, a ostatecznie przychodów– mówi Marcin Myszkowski, Head of Banking Practice, GFT Poland.

Organizacja eventów, działalność wydawnicza, rozwój obszaru online, zarządzanie obiektami – we wszystkich obszarach aktywności Grupa PTWP w ostatnim kwartale ubiegłego roku zrealizowała z sukcesem projekty, które mają odzwierciedlenie w osiągniętych wynikach finansowych. Po IV kwartale 2022 roku kształtują się one na bardzo dobrym, wysokim poziomie.

Narastająco skonsolidowane przychody netto ze sprzedaży Grupy PTWP wyniosły w analizowanym okresie sprawozdawczym 86,1 mln zł, co oznacza ponad 1,5-krotny wzrost w stosunku do analogicznego okresu w 2021 roku. Zysk brutto po czterech kwartałach br. zanotowano na poziomie 13,2 mln zł, z kolei EBITDA wyniosła 14,4 mln zł. W IV kwartale 2022 r. przychody netto ze sprzedaży (22,6 mln zł) były wyższe w stosunku do analogicznego okresu w 2021 r. (17,8 mln zł), w tym samym okresie Grupa PTWP wypracowała zysk brutto w wysokości 1,7 mln zł.

– Miniony rok, naznaczony skutkami pandemii, wojny w Ukrainie, a w konsekwencji znaczącymi zmianami geopolitycznymi i gospodarczymi, dla wielu sektorów biznesu nie był łatwy. Intensywnie pracowaliśmy nad przeformatowaniem organizacji i takim jej uelastycznieniem, aby była dostosowana do dynamicznych zmian rynkowych. Nasze wysiłki przynoszą efekty i pozwalają nam sprawnie prowadzić działalność i przekuwać realizowane zadania w zyski, nawet w otoczeniu o wysokim poziomie niepewności i złożoności – mówi Wojciech Kuśpik, prezes Grupy PTWP.

Grupa PTWP w ostatnim kwartale ubiegłego roku zaprojektowała i realizowała najważniejsze wydarzenia dla takich sektorów rynkowych, jak medyczny (Forum Rynku Zdrowia), przemysłowy (konferencja Nowy Przemysł) i spożywczy (Forum Rynku Spożywczego i Handlu), tworząc dla nich fora wymiany wiedzy i doświadczeń. W dobie kryzysu klimatycznego Grupa PTWP wraz z UN Global Compact Network powołała do życia konferencję PRECOP 27, która poprzedziła i przygotowała wspólne stanowisko różnych środowisk na Szczyt Klimatyczny w Egipcie (COP27). Po raz pierwszy w Międzynarodowym Centrum Kongresowym w Katowicach odbyły się kierowane do branży przemysłowej targi Toolex i ExpoWelding. Wszystkie imprezy odnotowały sukces frekwencyjny, będąc dla wystawców i partnerów skutecznym narzędziem nawiązywania kontaktów biznesowych.

W podsumowanie IV kwartału 2022 roku wpisuje się również skuteczne zarządzanie obiektami: Spodkiem i Międzynarodowym Centrum Kongresowym w Katowicach. Ostatnie trzy miesiące 2022 r. obfitowały w wydarzenia targowe, konferencyjne i rozrywkowe, wypełniając kalendarium obu hal. W obiektach gościły gwiazdy sceny światowej i polskiej z Dawidem Podsiadło, Darią Zawiałow, Kultem, Paktofoniką, Alter Bridge, Helloween, Powerwolf, Behemoth, In Flames, a w programie nie zabrakło także festiwali: Rawy Blues Festiwal i Mayday.

Grupa PTWP konsekwentnie rozwija działalność także w obszarze online. Jej portale odwiedza 13,3 mln unikalnych użytkowników miesięcznie. Wdrażanie nowych rozwiązań ma bezpośrednie przełożenie na wzrost przychodów z działalności internetowej. Każdy z serwisów branżowych stał się liderem w swojej specjalizacji i z miesiąca na miesiąc umacnia swoją pozycję.

– Stale poszukujemy nowych obszarów naszej działalności i podejmujemy kolejne wyzwania. Od ubiegłego roku bierzemy udział w postępowaniu mającym na celu wybór operatora zewnętrznego dla Hali Urania w Olsztynie. Wygrana i zawarcie umowy o partnerstwie publiczno-prywatnym oraz objęcie roli operatora zewnętrznego Hali Urania byłyby istotnym krokiem do rozwoju działalności zarządczej i do zwiększenia naszych przychodów – mówi Wojciech Kuśpik. – Rozpoczęliśmy także działania operacyjne związane z optymalizacją działalności spółki Farmer Direct, która jest właścicielem marki Lokalny Rolnik. Wartości, które leżą u podstaw marketplace, jakim jest Lokalny Rolnik, tj.: zdrowe jedzenie, zero waste, krótkie łańcuchy dostaw, są bliskie Grupie PTWP i jej odbiorcom – podsumowuje.

W raportowanym okresie Grupa PTWP zrealizowała Program Motywacyjny dla pracowników (przyjęty na podstawie uchwały nr 5 Nadzwyczajnego Walnego Zgromadzenia spółki PTWP z 26 sierpnia 2021 r.), w następstwie którego doszło do emisji 58 958 akcji zwykłych na okaziciela serii B.

Qbot, Lokibot oraz AgentTesla – oto trzy najpopularniejsze na świecie szkodliwe programy wykorzystywane przez cyberprzestępców w styczniu 2023 roku

Najczęściej wykorzystywaną przez hakerów luką pozostaje „Web Server Exposed Git Repository Information Disclosure”

Po raz kolejny obserwujemy, jak grupy malware wykorzystują zaufane marki do rozprzestrzeniania wirusów w celu kradzieży danych osobowych, zauważają eksperci Check Pointa

W styczniu 2023 roku trojan bankowy Qbot stał się najpopularniejszym malwarem na świecie. Narzędzie hakerskie ma zdolności do wykradania danych uwierzytelniających oraz rejestrowania naciśnięć klawiszy – ostrzegają eksperci Check Point Research, którzy przygotowali ranking najczęściej wykrywanych zagrożeń w cyberprzestrzeni.

Qbot, Lokibot oraz AgentTesla – oto trzy najpopularniejsze na świecie szkodliwe programy wykorzystywane przez cyberprzestępców. Qbot, wykryty w przeszło 6,5% sieci na całym świecie potrafi wykradać poświadczenia bankowe, a także rejestrować wpisywane na klawiaturze znaki. Dystrybuowany za pośrednictwem spamu, wykorzystuje kilka technik unikania detekcji, takich jak anty-VM, anty-debuggowanie czy anty-sandbox. To również najpopularniejszy malware w Polsce, wykryty w niemal 4% polskich sieci firmowych.

Drugi w zestawieniu Lokibot wpłynął w styczniu na około 6% sieci. To narzędzie do kradzieży informacji dostępne w wersjach dla systemów operacyjnych Windows i Android, które po raz pierwszy zidentyfikowano w lutym 2016 r. Zbiera dane uwierzytelniające z różnych aplikacji, przeglądarek internetowych, klientów poczty e-mail, narzędzi do administrowania IT, takich jak PuTTY. Od końca 2017 roku niektóre wersje LokiBot na Androida oprócz możliwości kradzieży informacji zawierają funkcje oprogramowania ransomware.

AgentTesla to z kolei zaawansowany trojan zdalnego dostępu (RAT), działający jako keylogger i złodziej danych, który jest w stanie monitorować i zbierać dane wprowadzane z klawiatury ofiary, klawiatury systemowej, robić zrzuty ekranu czy eksfiltrować dane uwierzytelniające do różnych programów zainstalowanych na komputerze ofiary (w tym Google Chrome, Mozilla Firefox i klient poczty Microsoft Outlook). W styczniu 2023 roku wpłynął na 5% sieci organizacji z całego świata, stając się trzecim najczęściej wykrywanym złośliwym oprogramowaniem.

Analitycy bezpieczeństwa z Check Point Research zwracają również uwagę na malware Vidar, który powrócił do pierwszej dziesiątki listy najpopularniejszego złośliwego oprogramowania po kampanii wykorzystującej fałszywe domeny AnyDesk, firmy sprzedającej usługę zdalnego pulpitu. Złośliwe oprogramowanie wykorzystywało przechwytywanie adresów URL różnych popularnych aplikacji w celu przekierowania ludzi na jeden adres IP, który podszywa się pod oficjalną witrynę AnyDesk. Po pobraniu złośliwe oprogramowanie podszywało się pod instalator w celu kradzieży poufnych informacji, takich jak dane logowania, hasła, dane portfela kryptowalut czy dane bankowe.

– Po raz kolejny obserwujemy, jak grupy malware wykorzystują zaufane marki do rozprzestrzeniania wirusów w celu kradzieży danych osobowych. Niezwykle istotnym jest, by użytkownicy zwracali uwagę na linki, które klikają, aby upewnić się, że są to oficjalne adresy URL. Należy zwracać uwagę na kłódkę bezpieczeństwa, która wskazuje aktualny certyfikat SSL oraz ewentualne literówki, które mogą sugerować, że witryna jest złośliwa – ostrzega Maya Horowitz, wiceprezes ds. badań w firmie Check Point Software.

Check Point Research ujawniło również, że „Web Server Exposed Git Repository Information Disclosure” pozostawało najczęściej wykorzystywaną luką w zabezpieczeniach, wpływając na 46% organizacji na całym świecie.

Współpraca z ubezpieczycielami jest stałym elementem funkcjonowania biznesu dealerskiego. Chodzi tu głównie o wykonywanie przez autoryzowane serwisy bezgotówkowych napraw samochodów po wypadkach. Kolejna seria wyników Badania Ankietowego Rynku Dealerskiego 2022 przeprowadzonego przez Związek Dealerów Samochodów przedstawia kulisy funkcjonowania dealerów w kontekście współpracy z ubezpieczycielami właśnie przy likwidacji szkód komunikacyjnych.

Pierwsze pytanie z dwóch dotyczących umów z ubezpieczycielami brzmiało „Czy posiadasz stałą umowę w zakresie stawki roboczogodziny z poniższym ubezpieczycielem?”. W tym pytaniu można było wybrać więcej niż jedną odpowiedź, co wynikało oczywiście z dużej ilości podmiotów na rynku. Tutaj bez zaskoczenia, najwięcej firm, bo aż 71.4% zawarło umowę o stawce roboczogodziny z PZU, czyli największym takim przedsiębiorstwem na naszym rynku. Pozostałymi firmami, z którymi dealerzy na stałe współpracowali w tym zakresie były kolejno Allianz (65.55%), Warta (63.03%), ERGO Hestia (62.18%), Generali (52.1%), Benefia (46.22%), Compensa (44.54%), Uniqa (19.33%), Link4 (15.97%), InterRisk (15.97%) oraz na ostatnim miejscu Proama (5.04%). Umowę z innymi ubezpieczycielami, niewymienionymi na liście do wyboru posiadało jedynie 4.2% dealerów, a z żadnym ubezpieczycielem nie posiadało umowy dotyczącej RBH 7.2% autoryzowanych sprzedawców.

Drugie pytanie w kategorii umów dotyczyło z kolei współpracy na każdym innym polu niż ustalenie stawki roboczogodziny, czyli w praktyce porozumień w zakresie stawek, rabatów oraz pozostałych kwestii możliwych do uregulowania w zakresie umowy. Tutaj już zdecydowanie mniej przedsiębiorców z branży zdecydowało się zawarcie kontraktu. Pomimo tego, że była to mniej popularna opcja formalizacji współpracy, to znowu na pierwszym miejscu znalazło się mimo wszystko PZU, 47.9% dealerów zdecydowało się na zawarcie takiej umowy. Pozostałymi ubezpieczycielami, z którymi autoryzowane salony na stałe współpracują są kolejno Warta (33.61%), Allianz (33.61%), ERGO Hestia (31.09%), Generali (26.05%), Compensa (21.85%), Benefia (20.17%), Link4 (8.4%), Uniqa (7.56%), InterRisk (5.04%) oraz ponownie na ostatnim miejscu Proama (3.36%). W przypadku pozostałych umów jedynie 6.7% wszystkich dealerów współpracowało z ubezpieczycielami innymi niż wymienionymi na liście, ale za to aż 39.5% nie posiadało dodatkowych umów w ogóle.

Kolejne pytanie jakie zostało zadane właścicielom salonów przez ZDS dotyczyło ich zadowolenia ze współpracy poszczególnymi ubezpieczycielami, wymienionymi w poprzednich pytaniach. Zastosowano tutaj „szkolny” system oceny od 1 do 6, gdzie oczywiście 1 jest oceną najniższą, a 6 najwyższą. W tym wypadku PZU utraciło pozycję lidera, a najwyższą średnią ocen uzyskała Warta z wynikiem 3.87. Następnymi najlepiej ocenianymi firmami były kolejno Compensa (3.78), Generali (3.76), Allianz (3.67), ERGO Hestia (3.57), Benefia (3.54), Uniqua (3.07), PZU (3.00), Interrisk (2.97), Proama (2.90) i na ostatnim miejscu Link4 (2.57).

Jak widać na wykresach „najpopularniejszymi” ubezpieczycielami, z którymi prawie wszyscy dealerzy mieli do czynienia byli PZU, ERGO Hestia oraz Warta. Z kolei po drugiej stronie stawki, trzema ubezpieczycielami, przy których największa część reprezentantów autoryzowanych salonów zaznaczyła odpowiedź „nie współpracowałem” były Proama, Interrisk oraz Uniqua.

Ostatnie prezentowane pytanie, najważniejsze i będące jednym z głównych powodów przeprowadzenia badania, dotyczy stosunku dealerów do pogłębiającego się problemu ograniczania świadczeń ubezpieczycieli w przypadku napraw powypadkowych. Jest to problem, który dotyka w coraz większym zakresie wszystkie warsztaty, zarówno te autoryzowane, jak i niezależne. Dealerzy, w przeprowadzonym badaniu, w zdecydowanej większości informują, że w przypadku coraz mocniejszego ograniczania omawianych świadczeń będą kierować poszczególne przypadki na drogę sądową (58.8% wszystkich odpowiedzi). Mniejszość ma zamiar zdecydować się na bezkonfliktowe rozwiązania polegające na zawieraniu stałych umów i regulowaniu współpracy (20.17%). Porównywalna liczba respondentów zaznaczyła odpowiedź „trudno powiedzieć” (19.33%), natomiast tylko 1.68% wszystkich osób biorących w badaniu uznało, że „nic nie planuje”.

Develia planuje w 2023 roku sprzedaż na poziomie 1450-1650 mieszkań, czyli porównywalną do ubiegłorocznej. Spółka będzie dążyć do przekazania 1900-2050 lokali, utrzymując poziom z 2022 roku. Develia zgodnie z realizowaną strategią będzie kontynuować dezinwestycję nieruchomości komercyjnych.

– W ubiegłym roku, pomimo istotnego pogorszenia się warunków rynkowych, osiągnęliśmy najważniejsze z założonych celów i jesteśmy z tego wyniku zadowoleni. Sprzedaliśmy 1636 mieszkań, zgodnie ze zaktualizowanym celem, oraz przekazaliśmy nabywcom klucze do 2016 lokali. Ważnym sukcesem naszego zespołu była także finalizacja transakcji sprzedaży budynku Sky Tower oraz przygotowanie przedwstępnej umowy sprzedaży biurowca Wola Retro i jej podpisanie na początku tego roku – mówi Andrzej Oślizło, prezes Develii. – W tym roku chcemy utrzymać sprzedaż na podobnym poziomiejak w 2022 roku, pomimo spowolnienia na rynku i wysokiej bazy w I kwartale 2022 roku. Powinno to pozwolić na dalsze zwiększanie udziału Develii w rynku mieszkaniowym. Liczymy też, że ten rok, dzięki możliwej poprawie sytuacji makroekonomicznej w strefie euro, przyniesie odbicie w segmencie najmu instytucjonalnego – w naszej ocenie jego perspektywy w Polsce pozostają bardzo dobre. Jednak wpływ na rozwój tego rynku będzie miała także stabilność legislacji– dodaje Andrzej Oślizło.

W 2023 roku spółka planuje wprowadzić do oferty i rozpocząć budowę 1850-2050 mieszkań. Aktualny bank gruntów Develii to blisko 8 tys. lokali – taki poziom pozwoli spółce realizować kolejne projekty.

Zarząd Develii stawia sobie za cel podpisanie pierwszych umów dotyczących realizacji projektów PRS i sprzedaż funduszom 600-800 lokali. Uzupełnieniem oferty Develii dla rynku PRS będzie platforma do zarządzania najmem, którą spółka tworzy wspólnie z firmą The Heart, zajmującą się venture building.

Zgodnie ze strategią na lata 2021-2025 zarząd Develii podejmuje także kolejne kroki, które pozwolą spółce zmniejszyć zaangażowanie w segmencie komercyjnym. W styczniu br. deweloper podpisał przedwstępną umowę sprzedaży biurowca Wola Retro w Warszawie ze spółką należącą do funduszu inwestycyjnego zarządzanego przez Adventum Group. Cenę sprzedaży ustalono na 69,8 mln euro (ok. 328,6 mln zł).

– Do końca kwietnia planujemy sfinalizować transakcję sprzedaży biurowca Wola Retro w Warszawie. Środki pozyskane z jego sprzedaży przeznaczymy na spłatę kredytu związanego z projektem w kwocie 131,8 mln zł oraz dalszy rozwój w sektorach mieszkaniowym i PRS, które oferują większe zwroty z inwestycji. Dzięki dodatkowej gotówce będziemy także gotowi, aby skorzystać z potencjalnych szans rynkowych – mówi Paweł Ruszczak, wiceprezes Develii. – Naszym celem na 2023 rok jest także podpisanie przedwstępnej umowy sprzedaży budynku Arkady Wrocławskie – dodaje Paweł Ruszczak.

Bieżący rok to ostatnia okazja na odzyskanie z ZUS nadpłat tytułem składki wypadkowej bez ograniczenia okresem rozliczeniowym. Od 1 stycznia 2024 płatnicy nie będą mogli bowiem składać korekt deklaracji za okres dłuższy niż 5 lat wstecz. W wyniku zmian, przedsiębiorcy mogą stracić szansę na odzyskanie co najmniej 50 proc. poniesionych kosztów. Problem dotyczy dużej części przedsiębiorstw. Wg danych ZUS, w 2022 roku liczba firm płacących składkę wypadkową równą lub wyższą niż wynika to z ich kodu PKD wyniosła 70 tys.

Wszelkie rozliczenia nadpłat z ZUS poprzedzane są korektą dokumentów rozliczeniowych. W przypadku braku takiej możliwości, ewentualne nadpłaty mogą stać się niemożliwe do odzyskania. Z taką sytuacją polski biznes będzie zmuszony mierzyć się od początku przyszłego roku m.in. w kontekście składki wypadkowej.

– To efekt nowelizacji ustawy o systemie ubezpieczeń społecznych z 2021 roku.[1] Zmiana ta ma istotne znaczenie dla pracodawców. Okres, za który mogą odzyskać nadpłaty zostanie mocno zawężony. Aby zdążyć przed wejściem znowelizowanych przepisów w życie, przedsiębiorcy powinni jak najszybciej upewnić się czy w poprzednich latach rozliczali składkę prawidłowo – komentuje Piotr Radko, Dyrektor obszaru kosztów pracy w Ayming Polska. – Prace należy rozpocząć najlepiej jeszcze w I półroczu 2023. W procesie trzeba bowiem uwzględnić czas analizy oraz postępowania administracyjnego – dodaje.

Według eksperta, najbardziej narażone na straty są branże: przetwórstwa przemysłowego, górnicza i budowlana. Według danych Ayming, firmy z tych właśnie sektorów zawyżają swoje zobowiązania wobec ZUS najczęściej.

Nowe przepisy wchodzą w życie od 1 stycznia 2024 i dotyczą okresu 5 lat wstecz. Od tego momentu, nie będzie już możliwe odzyskanie nadpłat dokonanych wcześniej niż w grudniu 2018. Z każdym kolejnym miesiącem termin ten analogicznie będzie ulegał przesunięciu.

W wyniku wprowadzonych zmian, potencjał możliwości odzyskania nadpłaconych kwot zmaleje o co najmniej 50 proc. Przykładowo, wartość będzie spadać:

z 200 tys. zł do 100 tys. zł dla firm z 200 pracownikami,

z 550 tys. zł do 225 tys. zł dla firm z 500 pracownikami,

z 1,3 mln zł do 650 tys. zł dla firm z 1500 pracownikami.

– To kwoty, które z powodzeniem mogą zostać wykorzystane do podniesienia wynagrodzeń, poprawy bezpieczeństwa pracy pracowników lub innych, inwestycji w rozwój biznesu – komentuje Piotr Radko. – Szacujemy, że jest to strata rzędu 50 proc. wartości możliwego potencjału. Przewidujemy jednak przypadki, w których odsetek ten będzie jeszcze wyższy, zwłaszcza gdy nadpłaty występowały w odległych latach – dodaje.

Ekspert wspomina również, że weryfikacja składki wypadkowej może przynieść oszczędności rzędu nawet 3 proc. wszystkich wynagrodzeń wypłacanych w firmie w skali roku.

Odzyskiwanie nadpłat alternatywą dla podnoszenia cen

Według danych Polskiego Instytutu Ekonomicznego, aż 70 proc. przedsiębiorstw uzasadniało podnoszenie cen swoich produktów i usług coraz wyższymi kosztami pracy[2]. To zdecydowanie negatywne zjawisko w kontekście budowania konkurencyjności firm zarówno w skali kraju, jak i na rynku międzynarodowym. Odzyskiwanie nadpłat z ZUS to atrakcyjna, nisko kosztowa alternatywa pozwalająca zachować firmom płynność finansową.

Potencjał na oszczędności wynikające z przeprowadzenia analizy wstecznej składki wypadkowej jest duży. Zgodnie z Polską Klasyfikacją Działalności Gospodarczej, obecna wysokość podstawowej stopy procentowej składki wypadkowej waha się od 0,67 aż do 5 proc. Maksymalna wartość dotyczy działalności usługowych wspomagających górnictwo i wydobywanie, dla których minimalna stopa wynosi z kolei 1,67 proc. Różnice między progami minimum i maksimum dla branż: drzewnej i meblarskiej, spożywczej, metalurgicznej to kolejno: 2,53 proc. i 1,56 proc, 1,18 proc., 2,26 proc. W tym wypadku za procentami kryją się znaczące środki finansowe, które mogą zasilić budżety firm.

[1]Podstawa prawna: art. 48d ustawy o systemie ubezpieczeń społecznych w zw. z art. 11 ustawy o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw. Dz.U.2021.1621

Spółka DB Energy w II kwartale roku obrotowego 2022/2023 (IV kw. 2022 roku) osiągnęła ponad 16,1 mln zł przychodów ze sprzedaży, blisko 1,3 mln zł zysku EBITDA (vs -0,3 mln zł r/r) i 0,3 mln zł zysku netto (wobec -1,1 mln zł r/r). Firma w tym okresie realizowała główne prace w obszarze inwestycyjnym dla Schumacher Packaging oraz Żabka Polska. Na wyniki wpłynęło także rozliczanie oszczędności w modelu ESCO dla Słodowni Soufflet. Spółka obserwuje rosnące zainteresowanie energooszczędnymi rozwiązaniami wśród przedsiębiorstw i pozytywnie ocenia swoje długoterminowe perspektywy rynkowe.

– Za nami udany II kwartał roku obrotowego 2022/2023, Grupa Kapitałowa DB Energy intensywnie się rozwija, co potwierdzają projekty, które obecnie realizujemy. W minionym okresie przeprowadzaliśmy projekt modernizacji elektrociepłowni oraz instalacji wysokosprawnej kogeneracji o łącznej wartości 65 mln zł dla Schumacher Packaging. Realizowaliśmy także projekt inwestycyjny dla Żabka Polska o szacowanych nakładach 16 mln zł – komentuje Łukasz Feldman, CFO DB Energy.

Obecnie Grupa DB Energy realizuje i rozlicza pięć projektów w modelu ESCO, których nakłady inwestycyjne na realizację wynoszą łącznie 35 mln zł, mowa o nakładach poniesionych oraz przyszłych nakładach inwestycyjnych. Ponadto Spółka jest zaangażowana w kilka procesów ofertowych, które mogą skutkować zawarciem umów na realizację projektów ESCO w kolejnych miesiącach br. w ramach współpracy z SUSI Partners.

– Od października 2020 roku finansujemy projekty w modelu ESCO wraz z naszym partnerem – szwajcarskim funduszem SUSI Partners. Zakładamy, że umowa o współpracy będzie się dalej rozwijać. Jak dotąd, wykorzystaliśmy ok. 1/3 środków z udostępnionej kwoty 20 mln euro. Liczymy, że po wykorzystaniu pełnej puli tych środków, nie będzie problemu z jej zwiększeniem. Z kolei przy mniej kapitałochłonnych projektach samodzielnie pokrywamy nakłady inwestycyjne, a na koniec II kwartału 2022/2023 Grupa DB Energy dysponowała wolnymi środkami finansowymi w kwocie 8,5 mln zł – dodaje Łukasz Feldman.

DB Energy realizuje projekty poprawy efektywności energetycznej w dużych i średnich zakładach przemysłowych, od identyfikacji przedsięwzięć służących poprawie operatywności, przez ich projektowanie i realizację w modelu generalnego wykonawcy lub ESCO. Spółka w swojej historii przeprowadziła już ponad 1,2 tys. projektów, identyfikując możliwe oszczędności o wartości ponad 4,8 mld zł. W ostatnich kwartałach firma odnotowuje znaczny wzrost zainteresowania energooszczędnymi rozwiązaniami wśród przedsiębiorstw.

Global Risks Report 2023, został przygotowany w oparciu o opinie ponad 1 300 światowych ekspertów ds. ryzyka, decydentów i liderów branżowych oraz ponad 12,600 menedżerów na temat głównych zagrożeń dla prowadzenia działalności w ich kraju.

Tegoroczny raport wskazuje, że jesteśmy świadkami powrotu dawnych zagrożeń – inflacji, kryzysu kosztów utrzymania, wojen handlowych, odpływów z rynków wschodzących, niepokojów społecznych oraz napięć geopolitycznych. Dopełnienie globalnego krajobrazu ryzyka stanowią ponadto stosunkowo nowe wyzwania, do których zaliczamy kryzys zadłużeniowy, niski wzrost gospodarczy, malejące inwestycje i deglobalizacja, spadek rozwoju społecznego oraz rosnącą presję związaną z oddziaływaniem zmian klimatu i dążeniem do zatrzymania globalnego ocieplenia na poziomie 1,5°C. Wszystkie te czynniki tworzą wyjątkowy, niepewny i burzliwy obraz następnej dekady.

Artur Grześkowiak – Prezes Marsh Polska podsumowuje kluczowe ryzyka wymienione w Raporcie oraz wyzwania dla biznesu na najbliższe lata: „W Europie wśród kluczowych ryzyk dla biznesu eksperci wskazują: gwałtowaną i/lub trwałą inflację, zmiany cen towarów (dotyczą praktycznie wszystkich krajów w Europie), kryzys kosztów utrzymania, zmiany geoekonomiczne, kryzysy w podaży towarów. Pracownicy pozostają jednym z istotnych wyzwań dla przedsiębiorstw działających w różnych branżach na kolejne lata. firmy coraz bardziej skupiają się na kwestiach związanych z formami zatrudnienia (m.in. praca zdalna, hybrydowa, leasing pracowniczy), well-being’iem (dedykowane inicjatywy czy wydarzenia wpływające na świetną atmosferę w firmie) oraz zdrowiem psychicznym.

Piotr Podleśny – Wiceprezes MarshPolska dodaje: „Niepewność gospodarcza – ze względu na zmieniające się ceny energii i inflację, wraz z rosnącą polaryzacją społeczną wpływają na perspektywy biznesowe. Firmy posiadające eksponowane rynki lub łańcuchy dostaw pozostają w grupie wysokiego ryzyka utrudnień wynikających z sankcji lub zakazów importu. Większe inwestycje w staranność powierniczą i środki dywersyfikacji ryzyka zwiększą odporność przedsiębiorstw na zawirowania rynkowe.Rosnąca świadomość w zakresie etyki biznesowej tworzy nowe punkty odniesienia dla zagadnień klimatycznych – zarówno w sektorze prywatnym, jak i publicznym.”

Zagrożenia dla klimatu od lat pozostają głównym tematem rozmów światowych przywódców i liderów biznesowych, którzy zdają sobie sprawę z konieczności prowadzenia wspólnych projektów na rzecz przeciwdziałania skutkom zmian klimatycznych. Inwestycje w zieloną energię i dążenie do redukcji emisji CO2 coraz częściej pojawiają się na liście priorytetów większości firm. Sektor energetyczny również podąża za tymi trendami, dlatego obecnie obserwujemy malejącą skalę projektów węglowych, które wypierane są przez odnawialne źródła energii, których rozwój jest wspierany przez rynek ubezpieczeniowy.

Marcin Zimowski – Dyrektor Biura Marsh w Poznaniu: „Global Risks Report 2023 potwierdza, że ryzyka wynikające ze zmian klimatu w ciągu najbliższych 10 lat będą źródłem najpoważniejszych zagrożeń. Energetyka jest dość łatwym celem dla poszukujących szybkiej redukcji swojego zaangażowania w niezielone branże. Od 2015 roku obserwujemy na międzynarodowych rynkach ubezpieczeniowych nasilenie się trendów prowadzących do dezinwestycji w sektorze węglowym. Wiele wskazuje na to, że w perspektywie następnych 10 lat pojemność rynku ubezpieczeniowego, udostępniona branży węglowej oraz energetyce opartej na węglu, może nie spełnić oczekiwań firm z tej branży. Według szacunków największych firm ubezpieczeniowych (np. Munich Re), katastrofy naturalne, wiązane przez wielu ze zmianami klimatu wywoływanymi przez człowieka, odpowiadają za 82 mld USD szkód ubezpieczeniowych rocznie. Zmniejszający się rynek, przy rosnących cenach w gospodarce i wzrastającej wartości szkód, zapewne skutkować będzie wyższymi kosztami ubezpieczeń dla branży węglowej. Prawdopodobnie, w kolejnych latach energetyka oparta na węglu będzie musiała w większym stopniu polegać na bardziej zróżnicowanych metodach zarządzania ryzykiem niż ubezpieczenia”.

Agnieszka Michałowska – Dyrektor Działu Klienta Strategicznego w Marsh Polska: „Dynamiczny rozwój tego sektora energetyki może powodować pewne problemy pomimo niekwestionowanego pozytywnego znaczenia dla klimatu. Zielona energia jest z jednej strony szansą na zahamowanie zmian klimatu, z drugiej zaś zbyt agresywny jej rozwój, może być dyskusyjny z punktu widzenia ochrony przyrody. Coraz częściej zdajemy sobie sprawę, że trudno będzie znaleźć wyważony kompromis. Rynek ubezpieczeniowy od początku wspiera rozwój odnawialnych źródeł energii i wprowadza nowe, atrakcyjne rozwiązania i dedykowane produkty. Uważnie obserwuje przy tym potencjalny ich wpływ na ochronę środowiska w dłuższej perspektywie. Nie wystarczy zapewnić farmom wiatrowym czy instalacjom fotowoltaicznym ochronę mienia czy urządzeń, pytanie – jakie rozwiązania będą dla nich optymalne w sytuacji wystąpienia szkód w przyrodzie”.

Peter Kmeto – Property & Energy Manager, Eastern Europe, Starr Europe Insurance Limited dodaje:

„Podchodzimy do oceny ryzyka dla branży węglowej w sposób indywidualny. Podstawą naszych decyzji jest analiza informacji dotyczących ESG, profilu ryzyka, przyszłych inwestycji oraz zrównoważonego rozwoju danego przedsiębiorstwa. W tym celu prowadzimy ścisłą współpracę z globalnymi brokerami, aby dostarczyć Klientom dopasowane rozwiązania”.

Do głównych wyzwań, z jakimi zmaga się dziś świat należą także ryzyka ekonomiczne, w tym kryzys kosztów utrzymania potęgowany przez trudną sytuację ekonomiczną i spowolnienie gospodarcze. Na tle tych zagrożeń wyłania się ryzyko wzrostu liczby roszczeń do menedżerów w związku z podejmowanymi decyzjami w niepewnych czasach. Rynek ubezpieczeń D&O kształtowany jest przez zyskujące na znaczeniu zagadnienia ESG, które w coraz większym zakresie stają się przedmiotem oceny ubezpieczycieli. Na pojemność i dostępność ofert D&O wpływa dodatkowo trwający konflikt w Europie

i związana z nim ekspozycja firm na rynek rosyjski i białoruski. Co ciekawe, wbrew przewidywaniom, tocząca się wojna nie zwiększyła aktywności cyberprzestępców, a wręcz odwrotnie, liczba cyberataków spadła w wyniku zaangażowania hakerów w przebieg konfliktu. Nie zmienia to faktu, że zagrożenia cybernetyczne nadal dominują w globalnym krajobrazie ryzyka.

Paweł Piwowarski – Dyrektor Działu Ubezpieczeń Finansowych w Colonnade: „Zarządy spółek kapitałowych stoją w obliczu lawiny wyłaniających się zagrożeń związanych z ochroną środowiska, społeczeństwem i ładem korporacyjnym (ESG). Być może nie ma powszechnej zgody, co do definicji ESG, ale nie ulega wątpliwości, że coraz bardziej koncentrujemy się na nim. Ważną kwestią dla zarządów jest to, że ten parasolowy termin staje się powoli wiodącym nurtem. Stanowi punkt odniesienia dla sposobu, w jaki spółka prowadzi działalność i realizuje strategię biznesową, co z kolei może prowadzić wprost do ryzyka reputacyjnego i D&O. Wydaje się raczej pewne, że w związku z tym nowym zagadnieniem możemy spodziewać się wzrostu liczby spraw sądowych spowodowanych polityką informacyjną oraz realizacją zadań związanych z obszarem ESG. To natomiast doprowadzi do zwiększenia liczby roszczeń D&O. W miarę jak firmy na całym świecie poddawane są coraz większej kontroli w tych aspektach, kwestie ESG mogą stać się pierwszoplanowe. Obecnie rynek D&O boryka się z wyzwaniami wywołanymi wojną na Ukrainie. Zakłady ubezpieczeń bacznie przyglądają się spółkom, które mają ekspozycję ryzyka sięgającą rynków rosyjskich i białoruskich w kontekście ryzyka reputacyjnego, jak również wpływowi prowadzonego na tych rynkach biznesu na sytuację finansową danego przedsiębiorstwa czy grupy kapitałowej. Z tego powodu klienci każdorazowo proszeni są o udzielenie odpowiedzi na szereg pytań dotyczących tego obszaru, jak również możemy spotkać się z zastosowanymi wyłączeniami ryzyka związanego z wojną

i terroryzmem, czy wyłączeniami sankcji. W niektórych przypadkach, gdzie uzależnienie od rynku białoruskiego i rosyjskiego jest znaczące, klienci mogą spodziewać się nawet odmowy złożenia oferty D&O”.

Małgorzata Splett – Dyrektor Działu FINPRO, Praktyka FINPRO i PEMA Marsh Polska: „Wśród kluczowych wyzwań, jakie wskazuje Global Risks Report, znalazł się wzrost kosztów utrzymania związany z trudniejszą sytuacją ekonomiczną. Inflacja, jak i spowolnienie gospodarcze wpływają na rynek ubezpieczeń finansowych, w tym D&O. Spowolnienie, podobnie jak historyczne kryzysy, może spowodować falę roszczeń do menedżerów w związku z podejmowanymi w tych wymagających czasach decyzjami. W Polsce dodatkowo na wzrost szkodowości może mieć również wpływ wynik wyborów. Te dwa czynniki ryzyka i nakładająca się na nie wysoka inflacja przyczyniają się do tego, że lokalni ubezpieczyciele D&O podwyższają stawki, tłumacząc się rosnącym kosztem reasekuracji oraz rezerw. Co więcej, koszty obrony (usługi prawników), które stanowią podstawowe wypłaty z polis D&O również dynamicznie rosną. Jeżeli ubezpieczający zdecyduje się na wyższy limit ubezpieczenia (co będzie świadomą decyzją, biorąc pod uwagę czynnik inflacyjny), może doświadczyć w tym roku wyższych kosztów odnowień programów D&O”.

Włodzimierz Pyszczek – Dyrektor ds. kluczowych Klientów w Marsh Polska: „W czasie pandemii obserwowaliśmy zwiększoną aktywność „czarnych charakterów” / hakerów, którzy wykorzystywali fakt pracy zdalnej, coraz większego uzależnienia działalności firm od systemów informatycznych i elektronicznych danych, do przeprowadzania różnego rodzaju ataków. Mówiliśmy wówczas o lawinie ataków typu ransomware, czyli blokowaniu dostępu do danych i wymuszeniach. Po wybuchu wojny, większość osób spodziewała się, że aktywność cyberprzestępców ulegnie dodatkowo zwiększeniu. Jednak ku zaskoczeniu, w pierwszym okresie od rozpoczęcia konfliktu liczba ataków hakerskich na firmy i instytucje nieco spadła. Jak to wytłumaczyć? Jednym z powodów może być fakt, że zarówno Rosja, jak i Ukraina dysponują bardzo szeroką i wykwalifikowaną kadrą informatyczną. Po wybuchu konfliktu, osoby te w dużej mierze zaangażowały się w działania polityczne (oficjele ukraińscy mówili wprost o cyberwojnie i ogłaszali powołanie ochotniczej armii w przestrzeni cyfrowe)j. Nie warto mieć złudzeń, że hakerzy odstąpią od działalności zarobkowej dla realizacji idei, nawet tych szczytnych, i prędzej czy później powrócą do „normalnej” aktywności. Istnieje jeszcze jeden element, który warto mieć na uwadze – wymuszone wojną migracje np. specjalistów w dziedzinie IT. O ile Ukraińców dotyczyło to w mniejszym stopniu, tak z Rosji w obawie przed mobilizacją uciekło ok. 300 tys. mężczyzn, w tym kilkadziesiąt tysięcy informatyków. Wielu z nich zapewne uda się znaleźć pracę w zawodzie. Rodzi to ryzyko, że osoby nieznajdujące zatrudnienia staną się kolejnymi, „złymi aktorami” w świecie ataków cybernetycznych”.

Ostatnie wydarzenia na świecie sprawiły, że kryzys zadłużeniowy i gwałtownie postępująca inflacja stały się realnym zagrożeniem dla krajowych gospodarek. To z kolei przekłada się na wzrost niewypłacalności firm, dla których rosnące koszty utrzymania stanowią poważne wyzwanie dla utrzymania płynności finansowej. W obliczu tych dynamicznych zmian, ubezpieczenie należności pozostaje rzeczywistym wsparciem dla firm i odpowiedzią na pojawiające się ryzyka.

Marcin Olczak – Dyrektor Departamentu Ryzyk Kredytowych w Marsh Polska: „Krajowa i światowa gospodarka na przestrzeni ostatnich dwóch lat przypomina prawdziwy „rollercoaster”. Zaczęło się od wydarzeń określanych jako „czarny łabędź”, zgodnie z prognozami opartymi na klasycznych założeniach. Podjęte przez rządy interwencje doprowadziły do sytuacji, w której firmy zaczęły relatywnie szybko notować ponadprzeciętne zyski. Problem windykacji, jak i niewypłacalności przestał praktycznie istnieć. Jednakże nadmierne i niecelowane wsparcie, połączone z brakami po stronie podażowej, stało się praprzyczyną inflacji. Agresja Rosji, trwająca już rok, doprowadziła do rozchwiania globalnej układanki. To sprawiło, że windykacje i niewypłacalności ponownie stały się przedmiotem zmartwień większości firm. W tak dynamicznym otoczeniu ubezpieczenie należności pozostaje jednym z najbardziej efektywnych narzędzi zarządzania ryzykiem oraz łagodzenia „wstrząsów”. Nieocenioną wartością dodaną tych ubezpieczeń jest również możliwość zapewnienia elastycznego i stabilnego finansowania”.

Katarzyna Kowalska – Wiceprezes KUKE: „Ten rok przyniesie kontynuację wzrostu niewypłacalności firm w Polsce i na świecie, co powinno zwiększyć zainteresowanie ubezpieczeniem należności. Mamy do czynienia z silnym spowolnieniem globalnej gospodarki, spadkiem popytu, programy wsparcia biznesu wprowadzone na czas pandemii zostały już wycofane, wysoka jest inflacja i wzrosły znacząco koszty finansowania. Oceniamy, że problemy z wypłacalnością kontrahentów będą silniej odczuwane przez polskich eksporterów niż przez firmy, które sprzedają jedynie na rzecz krajowych odbiorców. Szczególne ryzyko dotyczy transakcji z firmami z krajów Afryki, Azji czy Ameryki Południowej, które wpadły w tarapaty finansowe w związku ze wzrostem kosztów obsługi zadłużenia po podwyżkach stóp procentowych w dolarze i euro, jak też z powodu drastycznie wyższych rachunków za importowane paliwa czy żywność”.

Rok 2022 zakończył epokę ujemnych stóp procentowych. Ale zwrot ten nie dotarł jeszcze do wszystkich obszarów gospodarki. Choć stopy procentowe dla nowych depozytów i kredytów dla gospodarstw domowych podążyły za przykładem banków centralnych – trzymając się jednak mocno z tyłu – ogólny wpływ na kwoty obowiązujących umów jest praktycznie niewidoczny: W strefie euro stopy procentowe depozytów wzrosły o 4bps rok 2022 do roku 2021, ale spadały dla kredytów, aczkolwiek o skromne 3bps.

Choć wpływ na sektory gospodarcze jest nadal stonowany, mając na względzie różne terminy wymagalności, można już zauważyć pewne zmiany. Sektor rządowy pożyczający głównie na rynkach zaczyna już odczuwać skutki finansowe: Płatności odsetek netto skoczyły o +19,8% osiągając w 2022 r. poziom 207 mld EUR, czyli najwyższy od 2017 r. Jest to wynikiem kombinacji nieco rosnących stóp procentowych od zobowiązań (+20bps) i jeszcze większej góry długu publicznego (+4,7%). Tym niemniej w latach 2008-2022 sektor państwowych w strefie euro był jednym z wygranych polityki ujemnych stóp procentowych: Roczne zmiany w płatnościach odsetek netto pozwoliły na osiągnięcie łącznych oszczędności w wysokości 405 mld EUR.

Sektor przedsiębiorstw był kolejnym dużym wygranym, ale musiał też sobie radzić z rosnącym rachunkiem za odsetki w 2022 r.: wzrost o 11,6 mld EUR (+9,4%) sprowadził płatności odsetek netto z powrotem do poziomu sprzed pandemii. Tym niemniej od 2008 r. roczny rachunek za odsetki w tym sektorze na poziomie strefy euro spadł niemalże o połowę do szacowanego poziomu 136 mld EUR w 2022 r. Skumulowane zmiany roczne opiewają na potężną kwotę 1.424 mld EUR.

Prywatne gospodarstwa domowe w strefie euro znalazły się po przegranej stronie polityki ujemnych stóp procentowych – wynika z analiz Allianz Trade, ale ich sytuacja w roku 2022 pozostawała praktycznie bez zmian. Na przestrzeni lat ujemnych stóp procentowych, dochód netto gospodarstw domowych z odsetek nieprzerwanie spadał (osiągając -111 mld EUR w 2022 r.), pomimo, że ich nadwyżka aktywów niezwykle wzrosła – ograniczenie długów spotkało się ze znacznymi oszczędnościami – a różnica między stopami procentowymi zawęziła się na ich korzyść. Skumulowane zmiany opiewają na kwotę -537 mld EUR. Dziele się tak, gdy zysk z posiadanych przez nas aktywów spada do wartości zbliżonych do zera (0,5% w 2022 r.).

• Z analiz Allianz Trade wynika, że kolejnym dużym przegranym są firmy finansowe, a w szczególności banki. Tym niemniej w sektorze tym nastąpił już zwrot: Dochód z odsetek netto wzrósł o +7,8%, czyli o kwotę 33 mln EUR w 2022 r. Przyczyną tego jest łagodna poprawa marż (+2bps), która może zrobić znaczącą różnicę, mając na względzie rozmiar bilansu sektora. Tym niemniej od 2008 r. dochód z odsetek netto spadł o 114 mld EUR do szacunkowego poziomu 460 mld EUR w 2022 r.; skumulowane zmiany opiewają na potężną kwotę -1.281 mld EUR. Głównym sprawcą tej sytuacji było kurczenie się marż wraz z zawężaniem się różnicy między stopami procentowymi na niekorzyść sektora.

Dodanie wszystkich sektorów według krajów prowadzi do całkiem zaskakujących wyników. Największy z krajów, Niemcy, skorzystał na epoce ujemnych stóp procentowych na poziomie równym 6,6% PKB. Głównym powodem tego stanu rzeczy są ogromne oszczędności sektora państwowego. Dlatego trzeba uważać, czego sobie życzymy. Jak w poprzedniej epoce, kolejne lata normalizacji, kiedy to wszystkie sektory gospodarki będą coraz bardziej odczuwać zwrot w obszarze stóp procentowych, mogą również przynieść pewnych nieoczekiwanych wygranych i przegranych. Maraton korekt ku wyższym stopom właśnie się rozpoczął.

To się na prawdę stało: w lipcu ubiegłego roku Europejski Bank Centralny (ECB) podniósł stopy procentowe po raz pierwszy od ponad dekady. Galopująca inflacja zmusiła ten organ nadzoru monetarnego do zakończenia ultra luźnej polityki monetarnej i powrotu do koncentracji na jego prawdziwym zadaniu – dbaniu o stabilność monetarną. Po raz pierwszy od ośmiu lat zerowych, a nawet ujemnych stóp procentowych, kluczowe stopy procentowe w strefie euro stały się dodatnie. Ma to bezpośredni wpływ na aktorów gospodarczych: z jednej strony oszczędzający zaczęli znowu otrzymywać większy dochód z odsetek od ich aktywów, a z drugiej finansowanie podrożało dla kredytobiorców.

Przed przyjrzeniem się zmianom w dochodzie z odsetek netto, czyli preferowanej przez Allianz Trade mierze oceny wpływu polityki ujemnych stóp procentowych (NIRP) na różne sektory (patrz schemat), należy najpierw odpowiedzieć na jedno pytanie: Czy wpływ zwrotu w zakresie stóp procentowych dosięgnął już gospodarki? Patrząc na gospodarstwa domowe, odpowiedź brzmi zarówno tak, jak i nie. Średnia ważona stóp procentowych dla nowych kredytów1 zdążyła już wzrosnąć w części krajów: Wzrost w ciągu 2022 r. (od stycznia do listopada) waha się w przedziale od zaldwie 24bps we Francji do 97bps w Niemczech, a średnia w strefie euro wynosi 58bps. Choć zauważalny, wzrost ten snuje się powoli 1 Kredyty na zakup domu i inne kredyty. Obliczenia oparte na opublikowanych przez ECB danych statycznych dotyczących stóp procentowych oferowanych przez banki.

szlakiem wytyczonym zmianami stóp przewidywanymi w politykach, które wzrosły o +250 bps w 2022 r. Sytuacja wygląda bardzo podobnie dla nowych depozytów2. Tutaj zakres wzrostu waha się od jedynie 5bps w Portugalii do 105bps w Finlandii (patrz Rysunek 1).

Z drugiej strony wpływu wzrostu stóp nie odczuły jeszcze obowiązujące umowy kredytowe3. Przeciętnie w strefie euro stopy procentowe spadły jeszcze bardziej w ubiegłym roku – choć jedynie minimalnie, o 3bps – dzięki głównie długoterminowym stałym stopom procentowym. Jedynie w dwóch krajach, tzn. w Finlandii (+27bps) i Portugalii (+30bps) średnie stopy procentowe dla kredytów wzrosły o ponad 20bps. Jest to związane ze względnie wysokim udziałem kredytów na zmienną stopę procentową w tych krajach. Sytuacja wygląda podobnie po stronie depozytów4: Ogólny wzrost jest ledwo zauważalny (+4bps w strefie euro); jedynie we Francji doszło do wzrostu o ponad 20bps.

3bps – dzięki głównie długoterminowym stałym stopom procentowym. Jedynie w dwóch krajach, tzn. w Finlandii (+27bps) i Portugalii (+30bps) średnie stopy procentowe dla kredytów wzrosły o ponad 20bps. Jest to związane ze względnie wysokim udziałem kredytów na zmienną stopę procentową w tych krajach. Sytuacja wygląda podobnie po stronie depozytów4: Ogólny wzrost jest ledwo zauważalny (+4bps w strefie euro); jedynie we Francji doszło do wzrostu o ponad 20bps (patrz Rysunek 1).

Kredyty na zakup domu i inne kredyty. Obliczenia oparte na opublikowanych przez ECB danych statycznych dotyczących stóp procentowych oferowanych przez banki.

Wyłącznie depozyty z uzgodnionym terminem wymagalności.

Kredyty udzielane na zakup domu, kredyty konsumenckie i inne kredyty.

Depozyty z uzgodnionym terminem wymagalności, depozyty wypłacane na żądanie i depozyty overnight.

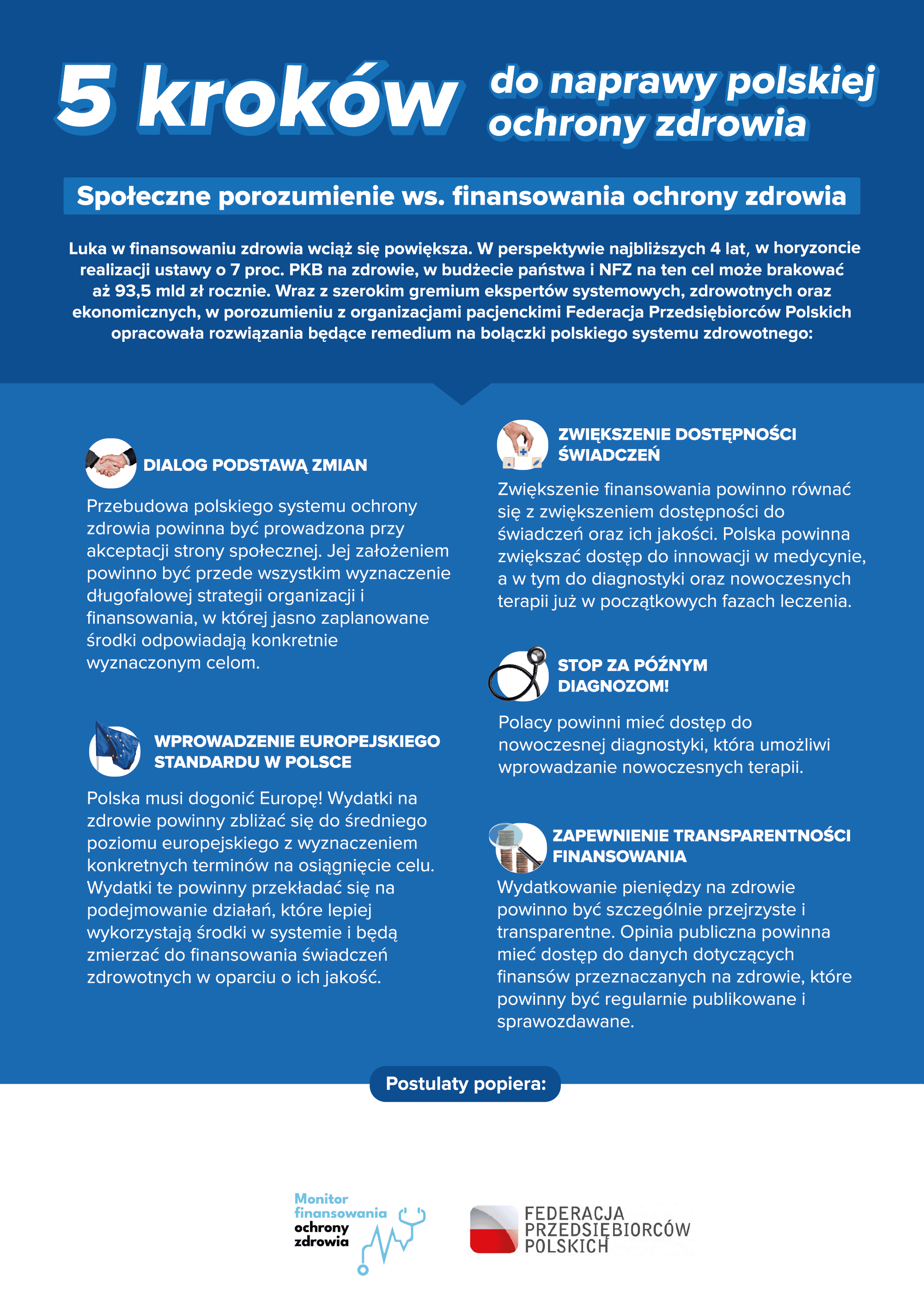

Luka w finansowaniu zdrowia wciąż się powiększa. Już do 2027 roku, w horyzoncie realizacji ustawy o 7 proc. PKB na zdrowie, w budżecie państwa i NFZ na ten cel może brakować aż 93,5 mld zł rocznie. Angażując szerokie gremium ekspertów systemowych, zdrowotnych oraz ekonomicznych, w porozumieniu z organizacjami pacjenckimi Komitet Ochrony Zdrowia Federacji Przedsiębiorców Polskich opracował rekomendacje związane z kluczowymi wyzwaniami polskiego systemu ochrony zdrowia.

Przez ostatni rok Federacja prowadziła regularne analizy w zakresie finansowania ochrony zdrowia. Wynikiem wyliczeń głównego ekonomisty FPP Łukasza Kozłowskiego był kwartalnik Monitor Finansowania Ochrony Zdrowia, który powstał w celu nagłośnienia potrzeby zwiększania przejrzystości danych dot. finansowania systemu ochrony zdrowia w Polsce oraz monitorowania wyzwań finansowych związanych z realizacją ustawy 7 proc. PKB na zdrowie.

5 kroków do naprawy polskiej ochrony zdrowia to najnowsze przedsięwzięcie FPP, które wyznacza 5 głównych postulatów stanowiących kierunek zmian w polskiej ochronie zdrowia. Rozwiązania te mogą stać się podstawą do wyczekiwanych rozwiązań na niedogodności systemu.

– Przez ostatnie kilka miesięcy monitorowaliśmy kwestie finansowania polskiej opieki zdrowotnej. Bez wątpienia stan finansów w zdrowiu wymaga rewizji. Podczas debat eksperckich, spotkań z pacjentami i codziennej działalności udało nam się wspólnie opracować 5 postulatów będących filarami w dyskusji o zdrowiu w 2023 roku. Zapraszamy wszelkie organizacje działające w obszarze ochrony zdrowia oraz niezależnych ekspertów do poparcia postulatów – mówi Arkadiusz Pączka, wiceprzewodniczący Federacji Przedsiębiorców Polskich.

Rok 2023 to rok wyborczy. Już jesienią odbędą się wybory parlamentarne. Dyskusja o zdrowiu oraz propozycje rozwiązań systemowych bez wątpienia staną się jednym z obszarów solidnie zagospodarowanych przez partie polityczne. Rozwiązania FPP mogą stać się kompasem, który pomoże określić kierunek debaty w kontekście funkcjonowania opieki zdrowotnej.

Celem przedsięwzięcia jest zebranie jak największej liczby podmiotów popierających ogólnospołeczne porozumienie. Federacja wciąż zbiera poparcie pod postulatami. Dotychczas 5 kroków do naprawy polskiej ochrony zdrowia poparli: Izba Gospodarcza Farmacja Polska, Fundacja Amicus, Fundacja MYPacjenci, Fundacja Obywatele Zdrowo Zaangażowani, Fundacja OnkoCafe, Ogólnopolska Federacja Onkologiczna, Polskie Amazonki – Ruch Społeczny, Ogólnopolskie Porozumienie Związków Zawodowych, Polska Koalicja Pacjentów Onkologicznych, Stowarzyszenie Pomocy Chorym na Nowotwory Krwi oraz Związek Zawodowy Pracowników Farmacji.

5 kroków do naprawy polskiej ochrony zdrowia

DIALOG PODSTAWĄ ZMIAN

Przebudowa polskiego systemu ochrony zdrowia powinna być prowadzona przy akceptacji strony społecznej. Jej założeniem powinno być przede wszystkim wyznaczenie długofalowej strategii organizacji i finansowania, w której jasno zaplanowane środki odpowiadają konkretnie wyznaczonym celom.

WPROWADZENIE EUROPEJSKIEGO STANDARDU W POLSCE

Polska musi dogonić Europę! Wydatki na zdrowie powinny zbliżać się do średniego poziomu europejskiego z wyznaczeniem konkretnych terminów na osiągnięcie osiągnięcia celu. Wydatki te powinny przekładać się na podejmowanie działań, które lepiej wykorzystają środki w systemie i będą zmierzać do finansowania świadczeń zdrowotnych w oparciu o ich jakość.

ZWIĘKSZENIE DOSTĘPNOŚCI ŚWIADCZEŃ

Zwiększenie finansowania powinno równać się ze zwiększeniem dostępności do świadczeń oraz ich jakości. Polska powinna zwiększać dostęp do innowacji w medycynie, a w tym do diagnostyki oraz nowoczesnych terapii już w początkowych fazach leczenia.

STOP ZA ZBYT PÓŹNYM DIAGNOZOM!

Polacy powinni mieć dostęp do nowoczesnej diagnostyki, która umożliwi wprowadzanie nowoczesnych terapii.

ZAPEWNIENIE TRANSPARENTNOŚCI FINANSOWANIA

Wydatkowanie pieniędzy na zdrowie powinno być szczególnie przejrzyste i transparentne. Opinia publiczna powinna mieć dostęp do danych dotyczących finansów przeznaczanych na zdrowie, które powinny być regularnie publikowane i sprawozdawane.

Wczorajsze dane o wzroście PKB negatywnie zaskoczyły analityków. Inflacja w USA spowalnia mniej, niż przewidywali specjaliści. Chociaż ropa tanieje.

Gospodarka swoje, a waluta swoje

Wczoraj poznaliśmy dane o zmianie polskiego PKB. Powiedzmy sobie wprost, były fatalne. W ujęciu kwartalnym spodziewano się spadku o 0,4%. Realny wynik wyniósł jednak -2,4%. Jest to olbrzymia różnica, która stawia pod znakiem zapytania całą tę wesołą historię, której słuchaliśmy w ostatnim czasie, zarówno z kręgów rządowych, jak i konferencji prezesa NBP. Najciekawsze w tej historii nie jest jednak to, jak bardzo te dane różnią się od słuchanej narracji. Nie jest też to, że w Europie obecnie gorszy rezultat ma tylko Mołdawia. Najciekawsza jest reakcja rynków. Giełda realnie nie zareagowała, waluta z kolei się umacniała. Po publikacji tych danych złoty początkowo chwilę tracił względem euro, po czym do końca dnia zyskał dwa grosze.

Inflacja w USA

Rynki oczekiwały wczoraj spadku inflacji konsumenckiej w ujęciu rocznym z 6,5% na 6,2%. Finalny odczyt wyniósł jednak 6,4%. Czy to dobrze? Na pewno gorzej, niż oczekiwano. Z drugiej strony utrzymany został trend spadkowy. Od czerwca co miesiąc wskaźnik wzrostu cen spada. W dół idzie również inflacja bazowa. Podobnie jednak jak konsumencka spadała ona wolniej od oczekiwań. Mamy zatem potwierdzenie dobrego trendu oraz negatywną niespodziankę względem oczekiwań. Z drugiej strony ostatnie dane z Europy stawiały sam spadek inflacji pod znakiem zapytania. Nie można się zatem dziwić, że inwestorzy przyjęli te odczyty dość neutralnie. Kontrakty na stopy procentowe niemal nie drgnęły po tej publikacji. Rynki są przekonane, że nie wpłynie to znacząco na wysokość marcowej podwyżki stóp procentowych.

Odbicie w dół cen ropy

Wczoraj w nocy poznaliśmy dane na temat zmian zapasów ropy naftowej w USA wg API. Pod tym skrótem znajduje się Amerykański Instytut Paliw. Wzrost o 10 mln baryłek w ciągu tygodnia to duża zmiana. W ciągu ostatnich 10 tygodni tylko raz widzieliśmy większą. Dane te były tym, czego oczekiwali inwestorzy, by zrealizować zyski z ostatnich wzrostów cen ropy naftowej. Wczoraj oglądaliśmy oddalanie się od ostatnich szczytów na poziomie 87 dolarów za baryłkę ropy brent w stronę poziomu cenowego 84 dolarów.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

10:00 – Polska – inflacja CPI,

14:30 – USA – sprzedaż detaliczna,

15:15 – USA – produkcja przemysłowa.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat

Związek Polskich Pracodawców Handlu i Usług (ZPPHiU) zwraca uwagę, że indeksacja czynszów w centrach handlowych ma dwa główne cele: zwiększenie wartości obiektu oraz zabezpieczenie kredytów właścicieli nieruchomości. Oznacza to wprost, że właściciele galerii całkowicie przerzucają swoje ryzyka biznesowe na najemców – którzy nie tylko utrzymują centrum handlowe i pokrywają wszelkie koszty eksploatacji, ale budują markę i wartość każdego obiektu. Sposób funkcjonowania właścicieli centrów handlowych w oparciu o kredyty walutowe, czynsze wyrażone w euro i przeniesienie ryzyk na najemców sprawia, że jest to swego rodzaju instrument finansowy – a nie umowa biznesowa. Czy forsowana indeksacja czynszów doprowadzi do rezygnacji niektórych najemców z najmu i zaskutkuje pustymi lokalami w galeriach handlowych?

PRCH w dzienniku Rzeczpospolita wskazuje, że „właściciele i zarządcy obiektów działają na rynku nieruchomości komercyjnych, które są aktywem inwestycyjnym. W związku z tym ich ryzyka związane są z zabezpieczaniem finansowania, a następnie terminową spłatą wieloletnich, wielomilionowych zobowiązań, budową i działalnością centrów. Z kolei najemcy działają na rynku handlu detalicznego, a ich ryzyka związane są z prowadzeniem działalności handlowej.” Dlaczego więc właściciele galerii przerzucają swoje ryzyko biznesowe na najemców – określając czynsze w euro? I dlaczego – skoro tłumaczą ten fakt swoimi kredytami – indeksacja jest oparta na wskaźniku inflacji, a nie na wskaźniku EURIBOR? Przecież kredyty właścicieli galerii nie są oprocentowane wg wskaźnika inflacji, a właśnie w oparciu o EURIBOR, który jest dużo niższy od inflacji! Najemcy stoją na stanowisku, że czynsz – nawet jeśli pierwotnie wyrażony w euro – powinien być w umowie przeliczony na złotówki i wraz z opłatami eksploatacyjnymi być jedną kwotą przez cały okres umowy. Bez zmian wynikających z kursu euro, bez niejednoznacznych indeksacji i bez doliczania nowych, nieprzewidzianych kosztów.

„W relacjach biznesowych każda strona powinna ponosić swoje ryzyka – ale niestety w relacjach pomiędzy właścicielami centrów handlowych, a najemcami tak nie jest. Po pierwsze umowy – których praktycznie nie możemy negocjować – zawierają zapisy skrajnie niekorzystne dla najemców i chronią wyłącznie wynajmujących. Po drugie nieakceptowalne jest, aby przerzucać na najemców ryzyko kursowe wynikające z kredytów walutowych, jakie zaciągają właściciele centrów – co jest widoczne w czynszach wyrażonych w euro i comiesięcznie przeliczanych na złotówki, czy bezwzględnej indeksacji – stosowanej nawet wtedy, kiedy nie było inflacji, albo wręcz była deflacja. A zdumiewające jest dla nas potwierdzenie przez wynajmujących, że indeksacja służy temu, aby księgowo podnieść wartość obiektu i drożej go sprzedać – a więc po prostu więcej zarobić. Przecież takie ‘papierowe’ podniesienie wyceny nie wynika z tego, że centrum handlowe jest lepsze, większe, wyremontowane, ma więcej odwiedzających – czyli jest atrakcyjniejsze dla najemców i ich klientów. To jest czysto formalny, papierowy zabieg, mający na celu dodatkowe zwiększenie zysków. A to zwiększenie zysków odbywa się kosztem najemców, którzy przecież już płacą zdecydowanie wyższe koszty eksploatacyjne. Nie tylko to jest oburzające. Podejście właścicieli nieruchomości komercyjnych, a szczególnie interesujących nas centrów handlowych – czyli kupowanie nieruchomości przez fundusze na kredyt walutowy i wyliczanie czynszów w euro przy abstrahowaniu od ich faktycznej atrakcyjności – jest instrumentem finansowym, takim samym, jak kredyt walutowy. Najemcy nie chcą kupować instrumentów finansowych, większość nie ma do tego wystarczających kompetencji. Chcą wynająć powierzchnię handlową za przewidywalny czynsz, zawierający też opłaty, jednoznacznie określony w złotówkach, Czy naprawdę właściciele galerii nie obawiają się, że ich działania doprowadzą w dłuższej, niż doraźna, perspektywie do kolejnych konfliktów – skutkujących zakończeniem umów i następnymi pustostanami?” – pyta Zofia Morbiato, dyrektor generalna Związku Polskich Pracodawców Handlu i Usług (ZPPHiU).

ZPPHiU zaapelował do właścicieli galerii handlowych o zamrożenie indeksacji czynszów w 2023 roku. Najemcy pokrywają wszystkie koszty funkcjonowania obiektów – w tym także koszty zarządzania, czyli koszty pracy. Ponadto czynsze – choć płacone w złotówkach – każdego miesiąca są przeliczane z ustalonej w umowie kwoty w euro. Ta praktyka przenosi na najemców ryzyko kursowe wynajmujących. Dlatego zamrożenie indeksacji inflacyjnej w 2023 roku było fundamentalne dla najemców, których koszty zwiększą się drastycznie w wyniku wzrostu cen surowców, energii, płac, logistyki dostaw i dystrybucji oraz opłat eksploatacyjnych płaconych przez sklepy czy punkty usługowe. Niestety – większość właścicieli centrów handlowych odmówiła – choć znalazły się też pozytywne wyjątki, gdzie osiągnięto porozumienie i kompromis w sprawie indeksacji czynszów.

ZPPHiU wraz ze swoimi członkami – najemcami powierzchni w galeriach handlowych – przygotowują się do rozliczeń kosztów wspólnych za 2022 rok. Właściciele sklepów i punktów usługowych obawiają się, że będą musieli znowu dopłacać do wcześniej zapłaconych opłat. Z pewnością te dopłaty będą poddane szczegółowym analizom – najemcy oczekują transparentnego udokumentowania poniesionych wydatków. Ponadto ZPPHiU rozpoczyna wśród swoich członków badanie jakości zarządzania kosztami wspólnymi przez zarządców galerii handlowych. Celem badania będzie wskazanie najlepiej i najgorzej ocenianych firm odpowiadających za opłaty serwisowe w centrach handlowych.

Obecnie najemcy nie mogą przewidzieć, ile będą musieli zapłacić za koszty wspólne w większości galerii handlowych. Właściciele i zarządzający takimi obiektami zawierając umowę przedstawiają wartość zaliczkową kosztów eksploatacyjnych. Jednak na koniec każdego roku oczekują dopłat, nie przedstawiając szczegółowego rozliczenia ani dokumentacji poniesionych kosztów. Dlatego ZPPHiU apeluje, aby wartość kosztów wspólnych była w pełni przewidywalna i określona z góry jako jedna, niezmienna kwota. Najlepiej, jeśli byłaby ona stałym, określonym w umowie, elementem czynszu. Do kosztów wspólnych wynajmujący zaliczają: utrzymanie powierzchni poza sklepami i punktami usługowymi – takich jak korytarze, toalety, parkingi, wejścia, schody, windy etc. Najemcy ponoszą opłaty za personel i biura zarządcy, sprzątanie, oświetlenie, ochronę – oraz podatek od nieruchomości należny od wynajmującego. Najemcy muszą też pokrywać kary administracyjne nałożone na wynajmującego, koszty odzyskiwania należności, ubezpieczenia, itp.

Związek Polskich Pracodawców Handlu i Usług (ZPPHiU) wspólnie z Polskim Stowarzyszeniem Najemców Powierzchni Handlowych (PSNPH) podczas Pierwszego Kongresu ZPPHiU i PSNPH przedyskutowały najistotniejsze kwestie poruszane przez Kodeks Najlepszych Praktyk w umowach najmu według najemców. Przygotowany przez PSNPH Kodeks, uaktualniający dokument powstały w 2011 roku, wskazuje na oczekiwane przez najemców standardy współpracy i komunikacji z właścicielami oraz zarządcami centrów handlowych. Zasady proponowane przez Kodeks mają właściwie rozłożyć ryzyka biznesowe obu stron umowy.

Najpewniej niemal każdy singiel i singielka marzy o własnym lokum. Niestety, w ubiegłym roku tylko nieliczni mogli sobie pozwolić na zakup choćby skromnej kawalerki. Czy podobnie będzie i w tym roku? Z okazji Dnia Singla eksperci portalu RynekPierwotny.pl sprawdzili, co rynek mieszkaniowy ma im do zaoferowania.

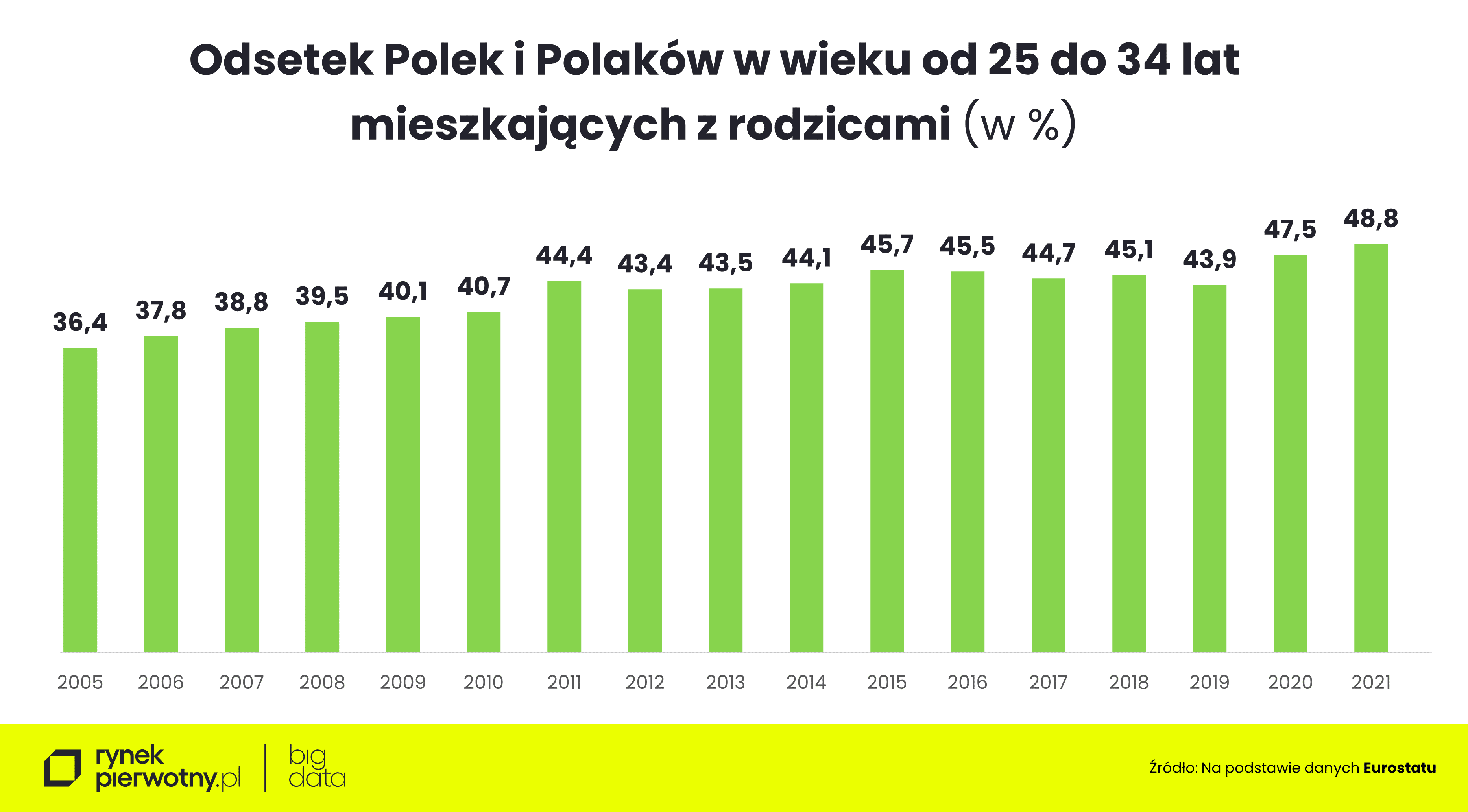

Singlami i singielkami są na ogół ludzie młodzi. Dla znacznej części z nich zakup mieszkania, a nawet najem na zasadach rynkowych, jest poza zasięgiem finansowym. Świadczy o tym bardzo wysoki odsetek „gniazdowników”, jak nazywani są młodzi dorośli w wieku od 25 do 34 lat, którzy mimo ukończenia studiów i znalezienia pracy wciąż mieszkają pod jednym dachem z rodzicami.

Według najnowszych danych Eurostatu, w 2021 r. odsetek „gniazdowników” wahał się w państwach członkowskich UE od mniej niż 10% w Danii, Finlandii i Szwecji do ponad 50% w Grecji, Chorwacji, Włoszech i Portugalii. W naszym kraju wskaźnik wynosił blisko 49%, a od 2005 r. wzrósł o ponad 12 pkt proc.!

– O ile np. we Włoszech wysoki poziom „gniazdownictwa” jest determinowany przez uwarunkowania kulturowe. To u nas problemem jest niepewna sytuacja młodych na rynku pracy oraz wysokie w porównaniu do zarobków ceny zakupu i najmu mieszkań – komentuje ekspert portalu RynekPierwotny.pl Marek Wielgo.

Zwraca uwagę, że rok 2019 przyniósł niewielką poprawę sytuacji. Odsetek „gniazdowników„ spadł bowiem do poziomu niespełna 44%. Mogło to być efektem wzrostu dostępności mieszkań za sprawą tanich kredytów.

Niestety, w kolejnych latach było już tylko coraz gorzej. Szczególnie rok 2021 zostanie zapamiętany na rynku mieszkaniowym głównie z powodu lawinowo rosnących cen mieszkań. W dodatku drastycznie skurczyła się zdolność kredytowa potencjalnych nabywców nowych lokali. Było to skutkiem podwyżek stóp procentowych przez Radę Polityki Pieniężnej oraz rekomendacji Komisji Nadzoru Finansowego (KNF), która nakazała bankom liczenie zdolności kredytowej przy oprocentowaniu powiększonym o 5 pkt proc.

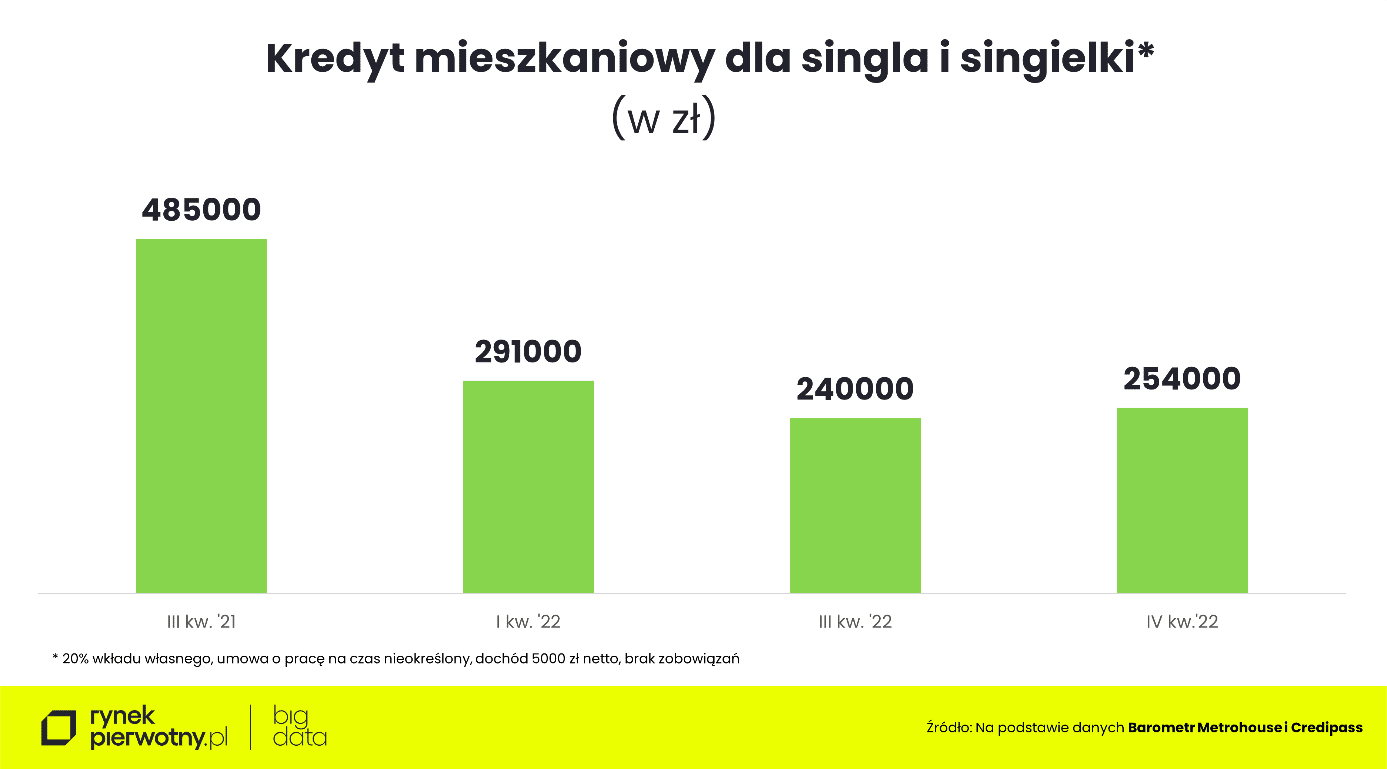

Z raportu przygotowanego przez ekspertów Metrohouse, Credipass i RynekPierwotny.pl wynika, że np. singiel lub singielka, mający umowę o pracę na czas nieokreślony i zarabiający na rękę 5 tys. zł, mogli liczyć w trzecim kwartale 2021 r. na ok. 485 tys. zł kredytu na 30 lat, który pokrywałby 80% ceny mieszkania. W pierwszym kwartale 2022 r., czyli po sześciu podwyżkach stóp procentowych, ta kwota stopniała do 291 tys. zł. Minęło kolejne pół roku i zdolność kredytowa singla i singielki wyniosła już tylko 240 tys. zł, co było skutkiem kolejnych podwyżek stóp i wspomnianej rekomendacji KNF.

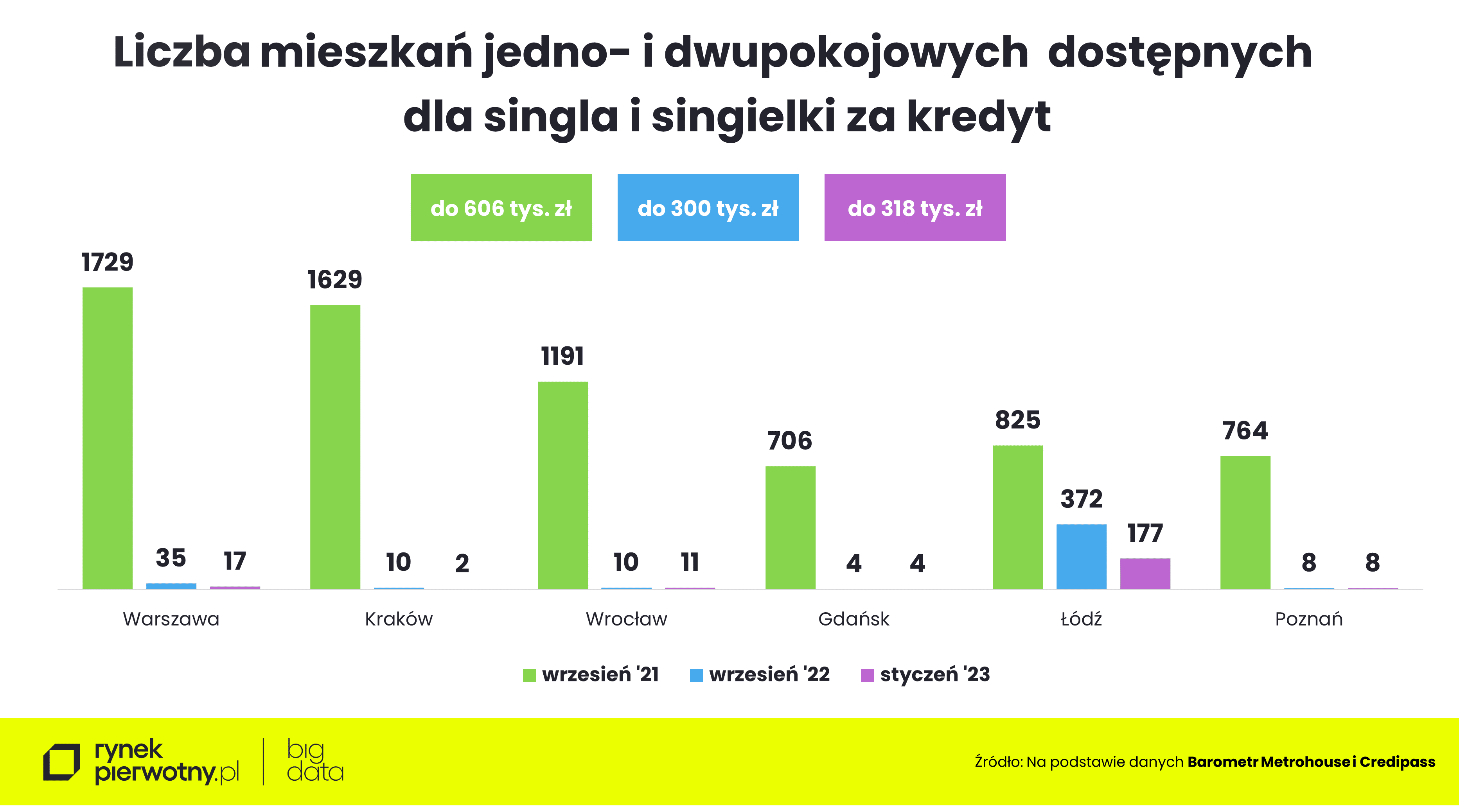

Z danych BIG DATA RynekPierwotny.pl wynika, że jeszcze we wrześniu 2021 r., czyli przed podwyżkami stóp procentowych, singiel lub singielka dysponująca kwotą ok. 606 tys. zł (20% wkład własny plus kredyt) mogła przebierać (w największych miastach) w setkach, a nawet i tysiącach ofert kawalerek i mieszkań dwupokojowych. Rok później możliwości finansowe takich osób – 300 tys. zł – dawały im niewielki wybór. W Krakowie, Wrocławiu, Gdańsku i Poznaniu kawalerki w tej cenie można było policzyć na palcach rąk.

Czy rok 2023 przyniesie poprawę sytuacji młodych nabywców mieszkań za kredyt? Od września 2022 r. Rada Polityki Pieniężnej nie podniosła już stóp procentowych. W efekcie zaczęłajednak spadać stopa trzymiesięcznego WIBOR, która jest składnikiem oprocentowania kredytów mieszkaniowych. Dzięki temu minimalnie poprawiła się zdolność kredytowa. Nasz przykładowy singiel i singielka dysponująca wymaganym przez banki wkładem własnym mogliby obecnie pożyczyć 254 tys. zł. Nic to jednak nie zmieniło, jeśli chodzi o liczbę mieszkań dostępnych za kwotę do 318 tys. zł (kredyt z wkładem). W największych miastach, czyli tam, gdzie popyt na mieszkania jest największy, oferta nowych mieszkań skurczyła się jeszcze bardziej, co widać na przykładzie Łodzi i Warszawy.

Kwota kredytu wzrośnie nawet o 20% (do ok. 305 tys. zł), jeśli banki obniżą z 5% do 2,5% tzw. bufor bezpieczeństwa na wypadek wzrostu stóp procentowych. Komisja Nadzoru Finansowego dała właśnie bankom zielone światło w tej sprawie. Warto zwrócić jednak uwagę, że ta decyzja nie rozwiązuje problemu niskiej zdolności kredytowej. Na jej radykalną poprawę single i singielki będą musieli poczekać prawdopodobnie jeszcze co najmniej kilkanaście miesięcy. Niewykluczone, że stanie się tak jeszcze w tym roku, jeśli rząd uruchomi zapowiadane kredyty mieszkaniowe o stałej stopie procentowej na 2%.

Wczorajsza sesja na rynku akcji w Stanach Zjednoczonych miała niejednoznaczny przebieg (S&P 500 -0,03 proc., DJIA -0,46 proc., Nasdaq Composite +0,57 proc.). Dziś rano cena kontraktów na S&P 500 na CME spadała 0,38 proc. ok. godz. 9:45. Na giełdach Azji i Oceanii lekko wzrosły dziś jedynie główny indeks w Nowej Zelandii (+0,38 proc.) oraz Shanghai B-Share Index (+0,16 proc.). Największy spadek zanotował koreański Kospi (-1,53 proc.).

Po tygodniowej przerwie w notowaniach spowodowanych tragicznym trzęsieniem ziemi w Turcji 18,01 proc. wzrost notował dziś rano indeks giełdy w Stambule XU100. Główne europejskie indeksy giełdowej lekko dziś rano zwyżkowały (DAX +0,4 proc., CAC 40 +0,55 proc. ok. godz. 9:50).

WIG-20 notował na początku środowej sesji niewielką zmianę przebywając w okolicach swojego 5-tygodniowego minimum (+0,05 proc. ok. godz. 9:55). Wśród składników WIG-u 80 swe nowe cykliczne maksima ustanowiły dziś kursy akcji spółek Sanok Rubber Company, Sygnity oraz Synektik

Rentowność 10-letnich obligacji skarbowych Stanów Zjednoczonych wyszła wczoraj na najwyższy poziom od ponad 5 tygodni i dziś rano się na nim utrzymywała. Najwyższy poziom od 5 stycznia br. osiągnęła dziś rano rentowność 10-latek rządu Polski.

Pallad był dziś najtańszy od marca 2020 (-0,76 proc.). Taniały również pozostałe metale szlachetne (złoto –1,23 proc., srebro -1,53 proc., platyna -1,43 proc.) oraz miedź (-1,1 proc.). Lekko spadały dziś ceny kontraktów na ropę naftową (WTI -1,35 proc., Brent -1,23 proc. ok. godz. 9:25).

Kurs amerykańskiego dolara względem japońskiego jena, który od października ub.r. do połowy stycznia br. spadł z poziomu przekraczającego 150 JPY poniżej poziomu 130 JPY wyszedł dziś na najwyższy poziom od 6 stycznia (133,347 JPY ok. godz. 9:200. USD lekko umacniał się dziś również względem euro (-0,23 proc. ok. godz. 9:20). Euro było dziś najsłabsze względem czeskiej korony od 2008 roku.

Lekko umacniał się dziś rano polski złoty (EUR/PLN -0,34 proc., USD/PLN –0,12 proc. ok. godz. 9:20).

Kurs Bitcoina względem amerykańskiego dolara, powrócił wczoraj powyżej 22000 USD i dziś rano nadal utrzymywał się powyżej tego poziomu (-0,33 proc.).

Po oddaniu do użytku ok. 4,4 mln mkw. powierzchni magazynowej, co jest najwyższym rocznym wynikiem w historii polskiego rynku, całkowita podaż magazynów na koniec minionego roku osiągnęła poziom 28 mln mkw. Z kolei popyt – na poziomie 6,8 mln mkw. – był drugim najlepszym wynikiem. Lepszy rezultat (o 700 tys. mkw.) zanotowano jedynie w 2021 roku.

Najwięcej nowej powierzchni dostarczono w województwach dolnośląskim, łódzkim oraz śląskim – odpowiednio 809 tys. mkw., 626 tys. mkw. i 541 tys. mkw. W dwóch ostatnich odnotowano także najwyższą aktywność najemców – odpowiednio 896 tys. mkw. i 1,2 mln mkw. Więcej wynajęto tylko w woj. mazowieckim – 1,4 mln mkw.

– Ponad połowa całkowitego popytu w 2022 r. została wygenerowana przez operatorów logistycznych – dokładnie 56%. Na początku pandemii COVID-19 znacznie wzrosło zainteresowanie powierzchnią logistyczną firm związanych z sektorem e-commerce. Obecnie firmy te wciąż generują względnie wysoki popyt na rynku (7% w 2022), jednak w mniejszym stopniu niż rok temu. Aktywni zostają także najemcy z branży produkcyjnej (15%) – mówi Antoni Szwech, analityk w Dziale Doradztwa i Badań Rynku w Colliers.

Czynsze w górę