Europa oszczędza (na gazie) gdy amerykańskie firmy wydobywcze tracą na ropie… Perspektywy dalszych spadków cen gazu przy rozsądnej odbudowie zapasów – mimo to sezon i tak będzie dla Europy bardziej kosztowny od ubiegłorocznego.

- W agresywnym ruchu mającym na celu odzyskanie udziału w rynku i zdyscyplinowanie partnerów, którzy lekceważyli kwoty produkcyjne, Arabia Saudyjska wywołała gwałtowny wzrost podaży, popychając OPEC + do dodania 411 000 bpd w samym czerwcu – pomimo spadku cen ropy naftowej do niskich 60 USD za baryłkę, znacznie poniżej progu rentowności fiskalnej 90 USD za baryłkę

- Amerykańskie łupki odczuwają presję: niskie ceny sprawiają, że producenci ropy Permian niebezpiecznie zbliżają się do progu rentowności, co zmusza ich do ograniczeń w użyciu platform wiertniczych i redukcji nakładów inwestycyjnych

- Oczekujemy w Allianz Trade, że produkcja w USA w 2025 r. będzie o 100 000 bbl/d niższa niż w poprzednich prognozach

- szacunków Allianz Trade ceny ropy naftowej będą wahać się pomiędzy 65 a 70 USD za baryłkę przez pozostałą część roku. Ta sama słabość popytu, która doprowadziła do nadwyżki ropy naftowej, zapewnia bardzo potrzebną przestrzeń dla europejskiego gazu ziemnego

- Europa odczuje ulgę na rynku gazu: ceny spadły o 25% od lutowych maksimów, oferując możliwość uzupełnienia zapasów, które zostały w dużej mierze wyczerpane podczas mroźnej zimy

- W przypadku wystąpienia dłuższego okresu, w którym magazynowanie będzie przebiegać płynnie a jednocześnie z powodu okresie łagodnej wiosny zużycie gazu w sektorze energetycznym pozostanie na niskim poziomie, ceny gazu w Europie mogą przed latem spaść nawet jeszcze bardziej w porównaniu z obecnymi poziomami

- Niemniej jednak, nawet przy obecnych cenach, Europa ponosi dodatkowe koszty zaopatrzenia w gaz w porównaniu do 2024 roku w wysokości około 10 mld EUR

Wzrost wydobycia ropy naftowej przez Arabię Saudyjską to jej najnowszy gambit rynkowy.

Globalne rynki ropy naftowej weszły już w 2025 r. na tylnej łapie, obciążone słabnącym popytem i spowolnieniem aktywności gospodarczej. Jednak pomimo wojny handlowej, która spowodowała spadek cen ropy do poziomu 60 USD za baryłkę (bbl) – poziomu niewidzianego od 2021 r. – Arabia Saudyjska dąży do przyspieszenia wycofywania ograniczeń produkcji OPEC. Do połowy roku grupa przywróci około 1 miliona baryłek dziennie (bpd) podaży, wycofując około 40% cięć wdrożonych od 2022 r., a pozostałe cięcia prawdopodobnie zostaną w pełni wycofane do października. W ocenie Allianz Trade przygotowuje to grunt pod gwałtowny wzrost podaży ropy naftowej w czasie, gdy globalny wzrost popytu słabnie, produkcja spoza OPEC również rośnie, a ceny ropy naftowej są poniżej poziomu niezbędnego do zrównoważenia budżetu Arabii Saudyjskiej (około 90 USD za baryłkę). Arabia Saudyjska skutecznie porzuca swój nieoficjalny cel 100 USD za baryłkę i sygnalizuje ostry zwrot w kierunku tolerowania przedłużającego się okresu niskich cen w agresywnej próbie odzyskania udziału w rynku i „zdyscyplinowania” innych członków OPEC+, w szczególności Iraku i Kazachstanu, którzy lekceważą kwoty produkcyjne, a także w celu wysłania pozytywnego sygnału do Białego Domu, który poprosił o zwiększenie produkcji przed planowaną wizytą prezydenta Trumpa w Rijadzie. Jednak w obliczu perspektywy nadwyżki podaży, uzależnione od ropy rządy krajów OPEC przygotować się muszą na ból budżetowy, a niektóre z nich szykują się do emisji większego zadłużenia i cięcia wydatków, aby zrekompensować utracone przychody. Obecnie szacujemy, że ceny ropy naftowej będą wahać się między 65 a 70 USD za baryłkę przez pozostałą część roku. Trudno spodziewać się dalszego spadku cen, raczej odwrotnie – pozytywne wiadomości o rosnącym popycie lub napięcia geopolityczne mogą spowodować wzrost cen ropy.

Wykres 1: Udziały rynkowe producentów OPEC

Źródła: LSEG Datastream, Allianz Research

„Drill, baby, drill”? Nie, dopóki niskie ceny ropy naftowej wymuszają zaciskanie pasa w amerykańskim przemyśle łupkowym.

Wydobycie ropy naftowej w USA jest nadal bliskie rekordowych poziomów (tj. około 13,7 mln baryłek dziennie), ale silnik wzrostu spowalnia, a Energy Information Administration (EIA) obniżyła prognozę wzrostu wydobycia w 2025 r. o 100 000 baryłek dziennie (+300 000 baryłek dziennie). Rzeczywiście, drugą stroną wzrostu produkcji OPEC i niższych cen w USA jest presja wywierana na producentów łupków, którzy odpowiadają za ponad dwie trzecie krajowej produkcji ropy. Średnia cena progu rentowności w basenie permskim – sercu boomu łupkowego – wynosi od 61 USD za baryłkę do 65 USD za baryłkę. Przy notowaniach West Texas Intermediate (WTI) na poziomie lat 60-tych, marże są bardzo niskie, co zmusza do ponownego rozważenia planów rozwoju i perspektyw finansowych. Poza najatrakcyjniejszymi obszarami Permu, ekonomia nie wygląda dużo lepiej. Przykładowo, Powder River Basin w Wyoming potrzebuje około 58 USD za baryłkę, aby osiągnąć próg rentowności. W opinii Allianz Trade rosnące koszty potęgują presję – cła na rury stalowe i inny sprzęt spowodowały wzrost kosztów odwiertów o prawie+ 10%, co dodatkowo zmniejsza zyski. Firmy łupkowe szybko reagują na nowe warunki cenowe. Niektórzy mniejsi amerykańscy producenci zahamowali wiercenia, a planowane projekty odwiertów są odkładane na półkę – niezależne firmy wiertnicze informują o ograniczeniu rozwoju. Giganci z branży usług wiertniczych, tacy jak Halliburton i Baker Hughes, ostrzegają, że słabsza aktywność wiertnicza wpłynie na ich przychody. Oczekuje się również, że nakłady inwestycyjne w branży spadną dwucyfrowo w 2025 roku. Fuzje i przejęcia w sektorze wydobywczym również wyhamowują – dealerzy stoją w obliczu przepaści między kupującymi a sprzedającymi w zakresie wartości aktywów w obliczu niższych perspektyw cenowych sektora, co zapowiada najtrudniejsze otoczenie biznesowe dla łupków od 2020 roku.

Rysunek 2: Ceny progu rentowności WTI dla amerykańskich producentów łupków w basenie permskim (USD/bbl)

Źródła: Ankieta Dallas FED z kwietnia 2025 r., Allianz Research

W międzyczasie Europa może uzupełnić wyczerpane rezerwy gazu po „okazyjnej cenie”.

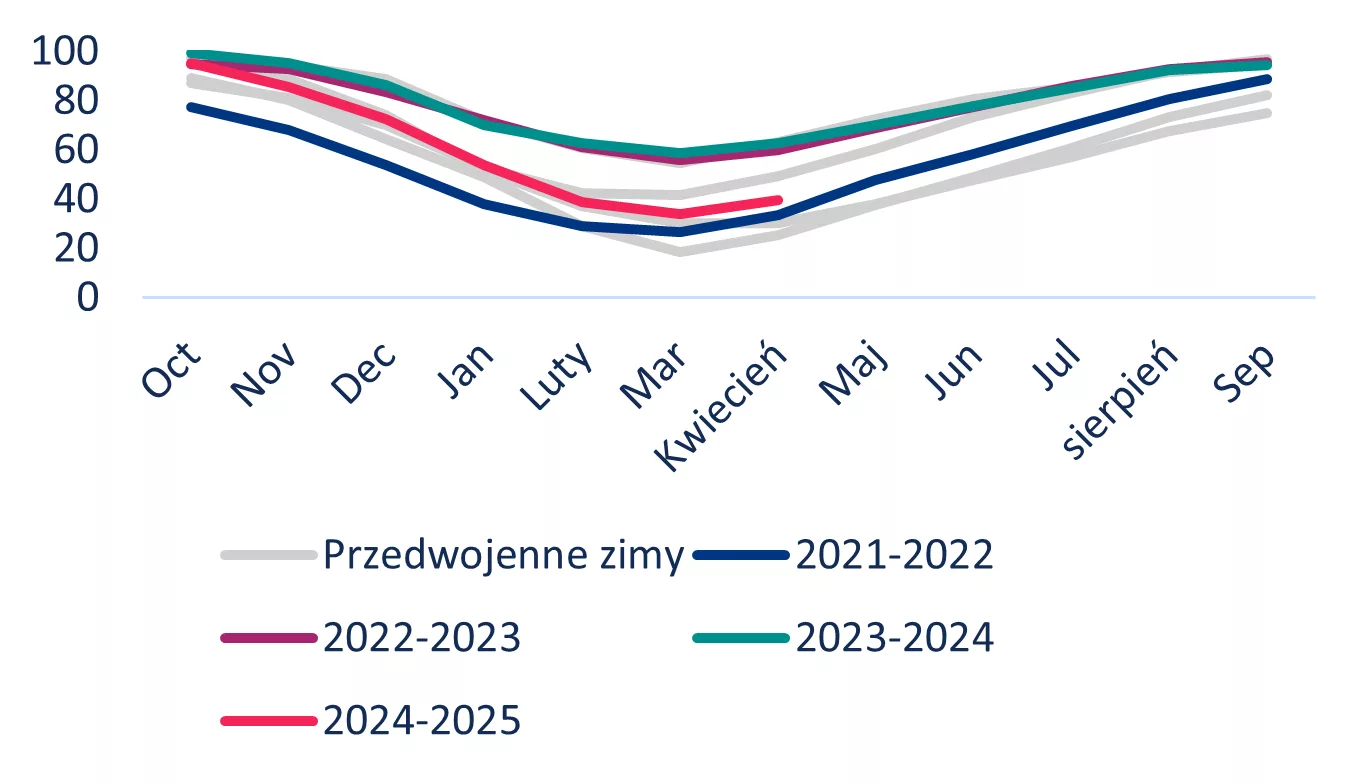

Po dwóch latach ekstremalnej zmienności, europejski rynek gazu ziemnego cieszy się w 2025 roku okresem względnego spokoju. Benchmarkowe ceny gazu gwałtownie spadły z zimowych maksimów. Na początku lutego europejskie ceny gazu na krótko osiągnęły najwyższe poziomy od dwóch lat w związku z trzaskającym mrozem i niską produkcją energii wiatrowej. Zima 2024/25 była chłodniejsza i mniej wietrzna niż rok wcześniej, co oznaczało szybsze wyczerpywanie się zapasów gazu, mimo że pod koniec 2024 r. były one prawie pełne. Na początku wiosny poziom magazynowania w UE spadł do około 34%, najniższego poziomu po zimie od 2022 r. (zob. wykres 3). Z drugiej strony, do wiosny ceny gazu spadły o ponad 25% w stosunku do lutowego szczytu. Niższy sezonowy popyt – wraz ze spadkiem zapotrzebowania na ogrzewanie i wiosenną pogodą zwiększającą produkcję energii odnawialnej – dał rynkowi chwilę wytchnienia. Jednocześnie słaba aktywność gospodarcza w całej Europie i niepewność co do amerykańskich taryf celnych ograniczyły zużycie gazu w przemyśle: produkcja w sektorach intensywnie wykorzystujących gaz (chemikalia, stal, nawozy itp.), zwłaszcza w Niemczech, jeszcze się nie ożywiła. Ten spadek popytu wywarł dodatkową presję na system gazowy. W rezultacie europejskie kontrakty terminowe na gaz z dostawą w okresie letnim oscylują wokół poziomu 40 EUR/MWh. Te łagodniejsze ceny, choć nie są tanie według historycznych standardów, są mile widzianą ulgą i otworzyły strategiczny moment dla Europy na uzupełnienie rezerw gazu po ciężkiej zimie. Europejskim celem jest osiągnięcie poziomu 90% zapasów do 1 listopada. Osiągnięcie tego celu będzie wymagało masowego uzupełnienia zapasów w okresie letnim. UE potrzebuje około 57,7 mld metrów sześciennych (mld m3) gazu wtłoczonego podczas sezonu uzupełniania – około 25,8 mld m3 więcej niż w 2024 roku. Przy obecnych cenach, dodatkowy rachunek za gaz wyniósłby około 10 mld EUR. Handlowcy gazem działają ostrożnie, ponieważ wielu uczestników rynku spodziewa się dalszego spadku cen w nadchodzących miesiącach w związku z niskim popytem. Decydenci muszą jednak uważać, aby nie opóźniać uzupełniania zapasów zbyt długo, w celu uniknięcia gorączki zakupów, która mogłaby spowodować wzrost cen późnym latem.

W przypadku wystąpienia dłuższego okresu, w którym magazynowanie będzie przebiegać płynnie a jednocześnie z powodu okresie łagodnej wiosny zużycie gazu w sektorze energetycznym pozostanie na niskim poziomie, ceny gazu w Europie mogą przed latem spaść nawet jeszcze bardziej w porównaniu z obecnymi poziomami.

Chociaż niższe ceny gazu są częściowo spowodowane słabym tempem ekspansji gospodarczej, obecna dynamika (cen gazu) jest czymś w rodzaju ulgi dla Europy: daje naszemu kontynentowi czas na przygotowanie się do następnej zimy bez szału i niebotycznych cen, które określiły zeszłoroczną walkę o gaz. Podczas gdy eksporterzy ropy zmagają się z negatywnymi skutkami spowolnienia gospodarczego, europejscy konsumenci na tym korzystają. Zasadniczo, ta sama słabość popytu, która doprowadziła do nadwyżki ropy naftowej, zapewnia bardzo potrzebną przestrzeń dla europejskiego gazu ziemnego.

Rysunek 3: Stan magazynów gazu w Europie (%)

Źródła: AGSI, Allianz Research