FOMC wydaje się być na najlepszej drodze, by podczas swojego ostatniego w tym roku posiedzenia w środę obniżyć stopę fed funds o kolejne 25 pb. do przedziału 3,50–3,75%.

Kluczowe punkty:

- Fed powinien obniżyć stopy o 25 pb.

- Kontrakty futures niemal w pełni wyceniają cięcie.

- Decydentom brak aktualnego obrazu gospodarki.

- Dostępne dane wskazują na niską liczbę zarówno nowych wakatów, jak i zwolnień.

- Dot plot powinien wykazać znaczne zróżnicowanie poglądów decydentów.

- Powell będzie tonował oczekiwania dot. cięć na każdym posiedzeniu.

W ostatnich tygodniach zaobserwowaliśmy dość dynamiczny zwrot oczekiwań dotyczących nadchodzącego posiedzenia. Podczas październikowej konferencji prasowej prezes Jerome Powell przybrał jastrzębią postawę, podkreślając, że obniżka stóp procentowych w grudniu nie jest pewna. Już wtedy zaznaczyliśmy, że nie jesteśmy przekonani, by jego retoryka istotnie zagrażała grudniowemu cięciu. Zgodnie z ostatnimi wypowiedziami decydentów Fedu w dostępnych danych nie ma niczego, co uzasadniałoby odejście od ostatniego dot plotu – poza być może samym brakiem danych.

Niezobowiązująca postawa Powella względem cięcia w grudniu miała naszym zdaniem dać Fedowi możliwości wyboru, bez sztywnego zobowiązania się do cięcia w obliczu braku pełnego zestawów danych, które w pełni uzasadniałyby taki ruch. Najdłuższe w historii zamknięcie rządu USA oznacza, że decydenci Fedu od kilku miesięcy błądzą we mgle. Co prawda jest ono już za nami, poznaliśmy jednak jak dotąd tylko szczątkowe opóźnione dane, a część z nich, w szczególności październikowy raport NFP (non-farm payrolls) i CPI, w ogóle nie ujrzą światła dziennego w swojej tradycyjnej formie.

Nie jesteśmy przekonani, że dostępne dane w pełni uzasadniają cięcie w grudniu, niemniej nie wystarczają również, by je wykluczyć. Rynek pracy wydaje się zawieszony w stanie „low-hire, low-fire”. Przyrost miejsc pracy istotnie zwolnił i mimo że wzrost zatrudnienia pozostaje bliski stopie breakeven, nie są to poziomy wskazujące na silną i rosnącą gospodarkę. Przy tym nie widać również oznak masowych zwolnień. Czterotygodniowa średnia wstępnych deklaracji bezrobocia spadła do najniższego poziomu od stycznia, co wspiera tezę, że spowolnienie związane jest raczej z problemami z podażą, a nie popytem.

Wykres 1: NFP – liczba nowych wakatów na amerykańskim rynku pracy (2023 – 2025)

Źródło: LSEG Datastream Data: 05.12.2025

Warto jednak pamiętać, że zadaniem Rezerwy Federalnej nie jest ustalanie polityki w oparciu o bieżącą sytuację gospodarczą, a o przyszłą. Decydenci muszą brać pod uwagę, że spowolnienie na rynku pracy może jeszcze przybrać na sile ze względu na przewagę czynników mogących stanowić zagrożenie, w szczególności tych związanych z cłami oraz popularyzacją AI, a jednocześnie że wstrzymanie zatrudnienia często poprzedza masowe zwolnienia. Szczególnie duży nacisk na możliwość silniejszego pogorszenia się warunków na rynku pracy położył Christopher Waller, jeden z decydentów FOMC. Stwierdził on, że obniżki stóp procentowych na zapas są konieczne, by zapobiec sytuacji, w której Fed podejmuje decyzje o cięciach zbyt późno.

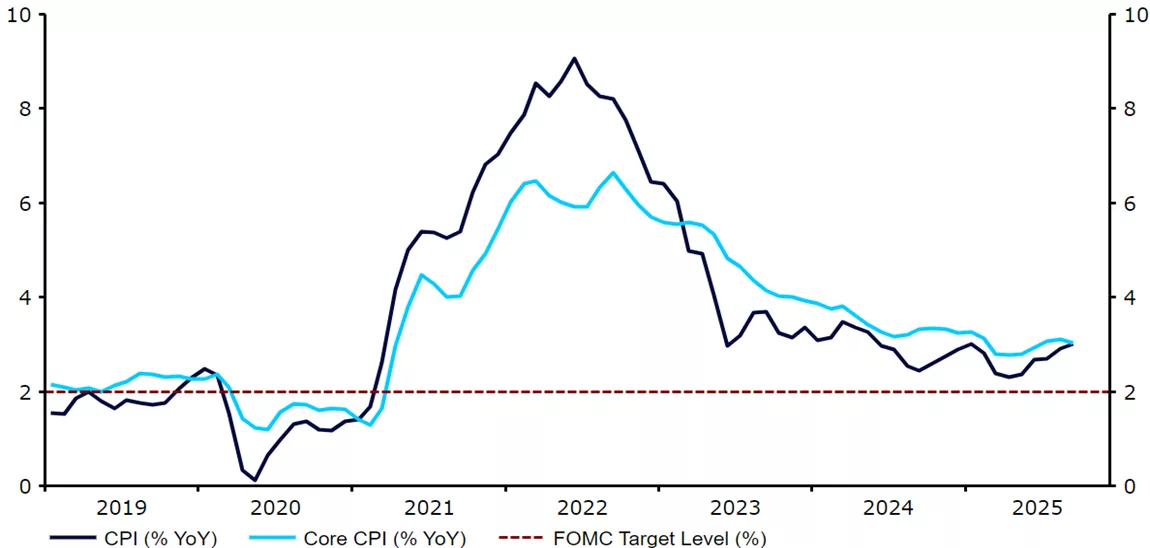

Jedyną rzeczą, którą możemy stwierdzić z pewnością, jest to, że wyraźnie widać, jak Komitet staje się coraz bardziej podzielony w kwestii dalszej ścieżki stóp procentowych. Podczas gdy gołębie dalej powołują się na stan rynku pracy, inni członkowie wydają się priorytetyzować inflację, nim stanie się nazbyt uporczywa. Zarówno główna, jak i bazowa miara dynamiki cen utrzymują się na poziomie 3% i wyraźnie widoczny jest brak zgody w kwestii tego, jak długo będzie trwać przeniesienie na ceny kosztów związanych z cłami. Braki danych spowodowane zamknięciem rządu dodatkowo utrudniają podejmowanie decyzji – część oficjeli ostrzega przed obniżkami stóp procentowych bez posiadania jasnego obrazu stanu gospodarki, w szczególności rynku pracy.

Wykres 2: Inflacja CPI w USA (2019 – 2025)

Źródło: LSEG Datastream Data: 05.12.2025

Podejrzewamy, że polaryzacja ta znajdzie odzwierciedlenie w komunikatach Fedu. Przede wszystkim nie spodziewamy się jednomyślnej decyzji – dwoje lub troje jastrzębi może potencjalnie opowiedzieć się za utrzymaniem stóp procentowych na niezmienionym poziomie. Można oczekiwać, że brak zgodności będzie pojawiać się od teraz coraz częściej. Prezes Powell zapewne ponownie stwierdzi, że wśród członków FOMC zaobserwować można szeroką rozpiętość bardzo zróżnicowanych poglądów. Spodziewamy się, że będzie tonować oczekiwania wobec cięcia w styczniu, a przy tym powtórzy, że dalsze obniżki stóp procentowych nie są pewne. Wszelkie sugestie ze strony Powella wskazujące na to, że decyzja została podjęta niewielką większością głosów, zostałyby odebrane przez uczestników rynku jako szczególnie jastrzębie.

Rewizja dot plotu, czyli prognozy stóp procentowych przez poszczególnych członków FOMC, będzie jak zawsze kluczowa dla ruchu dolara, pomoże bowiem ukierunkować rynkowe oczekiwania wobec ich wysokości w 2026 r. Także i tu wyraźnie zarysowane powinny być różnice w poglądach decydentów. Jako że danych jest niewiele i przeważają czynniki wzrostowe dla inflacji, spodziewamy się, że projekcja okaże się dość jastrzębia, a mediana wskazywać będzie na tylko po jednym cięciu w dwóch kolejnych latach – podobnie jak we wrześniu, ale tym razem z większą rozpiętością. Rewizje prognoz gospodarczych będą raczej niewielkie.

Rynki futures wyceniają obecnie prawdopodobieństwo cięcia na ok. 90%, ruchy dolara będą więc zależały od retoryki Fedu w kwestii dalszej ścieżki stóp procentowych. Jak wspomnieliśmy, spodziewamy się, że przemówienie Powella będzie przesiąknięte jastrzębimi tonami, które mogą zmniejszyć oczekiwania dotyczące dalszego rozluźniania polityki monetarnej na początku 2026 r. Mogłoby dać to dolarowi nieco wytchnienia. Zarówno wypowiedzi Powella, jak i dot plot powinny dać jednak wyraźnie do zrozumienia, że ścieżka stóp procentowych w 2026 r. spowita jest sporą niepewnością. Sprawę komplikuje dodatkowo coroczna styczniowa rotacja głosujących członków Fedu, szczególnie że trzech z czterech nowych oficjeli wprost sprzeciwiło się ostatnim obniżkom.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (10.12) o godz. 20:00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.