Po trzech miesiącach spadków czerwiec przyniósł poprawę zdolności kredytowej singli i bezdzietnych par. W efekcie wyraźnie zwiększyła się liczba mieszkań dostępnych dla tych gospodarstw domowych, szczególnie w najdroższych metropoliach – wynika z analizy BIG DATA RynekPierwotny.pl i Rankomat.pl.

– Czerwiec pokazał, jak silny wpływ na dostępność mieszkań może mieć nawet niewielka poprawa zdolności kredytowej. Wystarczyło, że wzrosła ona o kilka–kilkanaście tysięcy złotych, a w niektórych metropoliach liczba mieszkań dostępnych dla przeciętnie zarabiających singli zwiększyła się nawet o kilkadziesiąt procent. Sama poprawa dostępności kredytowej nie wystarcza jednak do pobudzenia popytu – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Czy to początek trwałej poprawy?

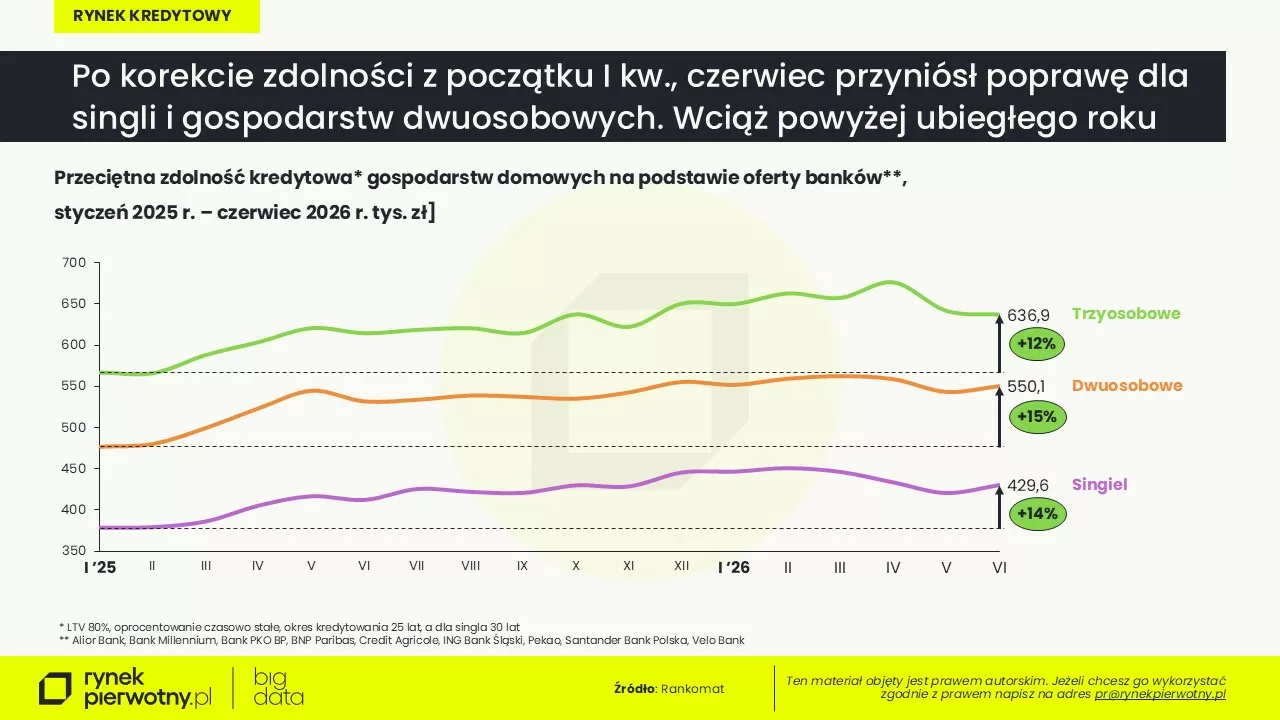

Z najnowszej analizy Rankomat.pl obejmującej oferty dziewięciu banków wynika, że w czerwcu wzrosła zdolność kredytowa dwóch z trzech modelowych gospodarstw domowych.

Przeciętnie zarabiający singiel, dysponujący dochodem na poziomie ok. 6 tys. zł netto, mógł liczyć średnio na 429,6 tys. zł kredytu mieszkaniowego, czyli o 2 proc. więcej niż miesiąc wcześniej. Zdolność kredytowa bezdzietnej pary z dochodem 8 tys. zł netto wzrosła z 543,1 tys. zł do 550,1 tys. zł (+1 proc.). Jedynie w przypadku rodziny z dzieckiem, osiągającej dochód 10 tys. zł netto, odnotowano niewielki spadek – z 641,5 tys. zł do 636,9 tys. zł (-1 proc.).

Co istotne, mimo korekty z ostatnich miesięcy zdolność kredytowa pozostaje wyraźnie wyższa niż przed rokiem. W przypadku singli jest ona o 14 proc. większa niż w czerwcu 2025 r., dla gospodarstw dwuosobowych o 15 proc., a dla rodzin z dzieckiem o 12 proc.

Kilka tysięcy złotych więcej zrobiło wielką różnicę

Wzrost zdolności kredytowej szybko przełożył się na poprawę dostępności mieszkań oferowanych przez deweloperów. Najbardziej skorzystali na tym single. Z danych BIG DATA RynekPierwotny.pl wynika, że w czerwcu we wszystkich analizowanych metropoliach wzrosła liczba mieszkań dostępnych dla osób osiągających dochód ok. 6 tys. zł netto.

Największą ofertę nadal miały Łódź oraz miasta Górnośląsko-Zagłębiowskiej Metropolii (GZM). W Łodzi liczba mieszkań dostępnych dla tej grupy wzrosła z 5,2 tys. do 5,8 tys. (+11 proc.), a w GZM z 4,8 tys. do 5,2 tys. mieszkań (+9 proc.). W Poznaniu oferta zwiększyła się z 1,7 tys. do 1,8 tys. (+7 proc.).

W Trójmieście przybyło mieszkań dostępnych dla singli z 1,1 tys. do 1,2 tys. (+9 proc.), a we Wrocławiu – z 1 tys. do 1,1 tys. (+14 proc.). Najbardziej spektakularna poprawa – aż o 30 proc. – nastąpiła jednak w Warszawie i Krakowie. W stolicy liczba mieszkań mieszczących się w granicach zdolności kredytowej singla wzrosła z 0,7 tys. do 0,9 tys., zaś w Krakowie – z 0,3 tys. do 0,4 tys.

– Nie był to jednak wyłącznie efekt poprawy zdolności kredytowej. W tym czasie na rynek trafiło także więcej mieszkań mieszczących się w budżetach przeciętnie zarabiających singli – zaznacza Marek Wielgo.

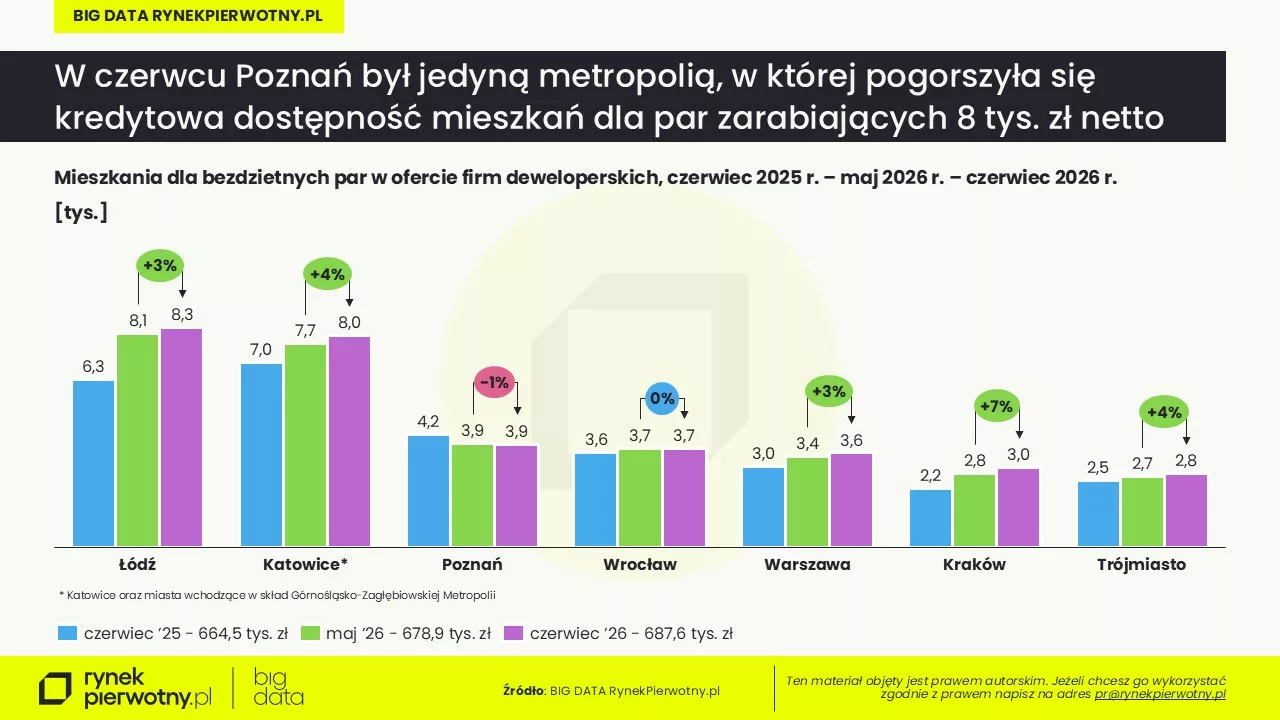

Poprawa zdolności kredytowej bezdzietnych par przełożyła się na stabilizację lub wzrost liczby mieszkań dostępnych dla gospodarstw domowych osiągających dochód ok. 8 tys. zł netto. Największą ofertę nadal miały Łódź oraz GZM. W Łodzi liczba mieszkań dostępnych dla tej grupy wzrosła z 8,1 tys. do 8,3 tys. (+3 proc.), a w GZM z 7,7 tys. do 8 tys. (+4 proc.).

W Warszawie oferta zwiększyła się z 3,4 tys. do 3,6 tys. mieszkań, zaś w Krakowie z 2,8 tys. do 3 tys. (+7 proc.). Niewielki wzrost odnotowano także w Trójmieście – z 2,7 tys. do 2,8 tys. mieszkań (+4 proc.). We Wrocławiu oferta pozostała praktycznie bez zmian i wynosiła ok. 3,7 tys. lokali. Jedyną metropolią, w której pogorszyła się kredytowa dostępność mieszkań dla bezdzietnych par, był Poznań. Liczba lokali dostępnych dla tej grupy zmniejszyła się tam nieznacznie – z ok. 3,9 tys. do niespełna 3,9 tys. mieszkań (-1 proc.).

– Bezdzietne pary już wcześniej miały w czym wybierać. Dlatego dodatkowe kilka tysięcy złotych zdolności kredytowej nie wywołało tak spektakularnych zmian jak w Warszawie czy Krakowie w segmencie singli – komentuje Marek Wielgo.

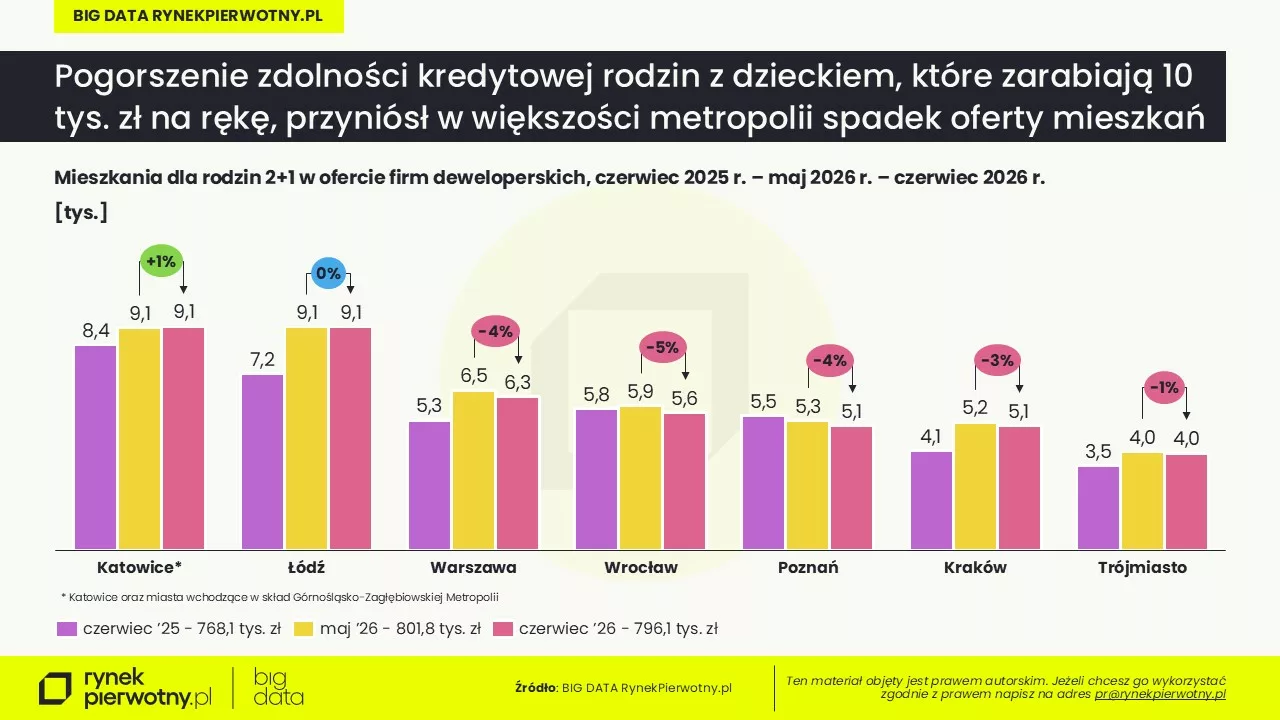

Inaczej wygląda sytuacja rodzin z dzieckiem osiągających dochód ok. 10 tys. zł netto. Ponieważ ich zdolność kredytowa w czerwcu lekko spadła, w większości metropolii skurczyła się również liczba mieszkań dostępnych dla tej grupy. Największą ofertę nadal miały GZM oraz Łódź, gdzie w czerwcu dostępnych było po ok. 9,1 tys. mieszkań. O ile jednak w GZM oferta wzrosła w ciągu miesiąca symbolicznie o 1 proc., o tyle w Łodzi pozostała bez zmian.

W pozostałych metropoliach dominowały spadki. W Warszawie liczba mieszkań dostępnych dla rodzin zmniejszyła się z 6,5 tys. do 6,3 tys. (-4 proc.), we Wrocławiu z 5,9 tys. do 5,6 tys. (-5 proc.), w Poznaniu z 5,3 tys. do 5,1 tys. (-4 proc.), a w Krakowie z 5,2 tys. do 5,1 tys. (-3 proc.). Mniej mieszkań na kieszeń rodzin było także w Trójmieście, gdzie oferta skurczyła się z ok. 4 tys. do niespełna 4 tys. lokali (-1 proc.).

Kredytów więcej, mieszkań sprzedaje się mniej

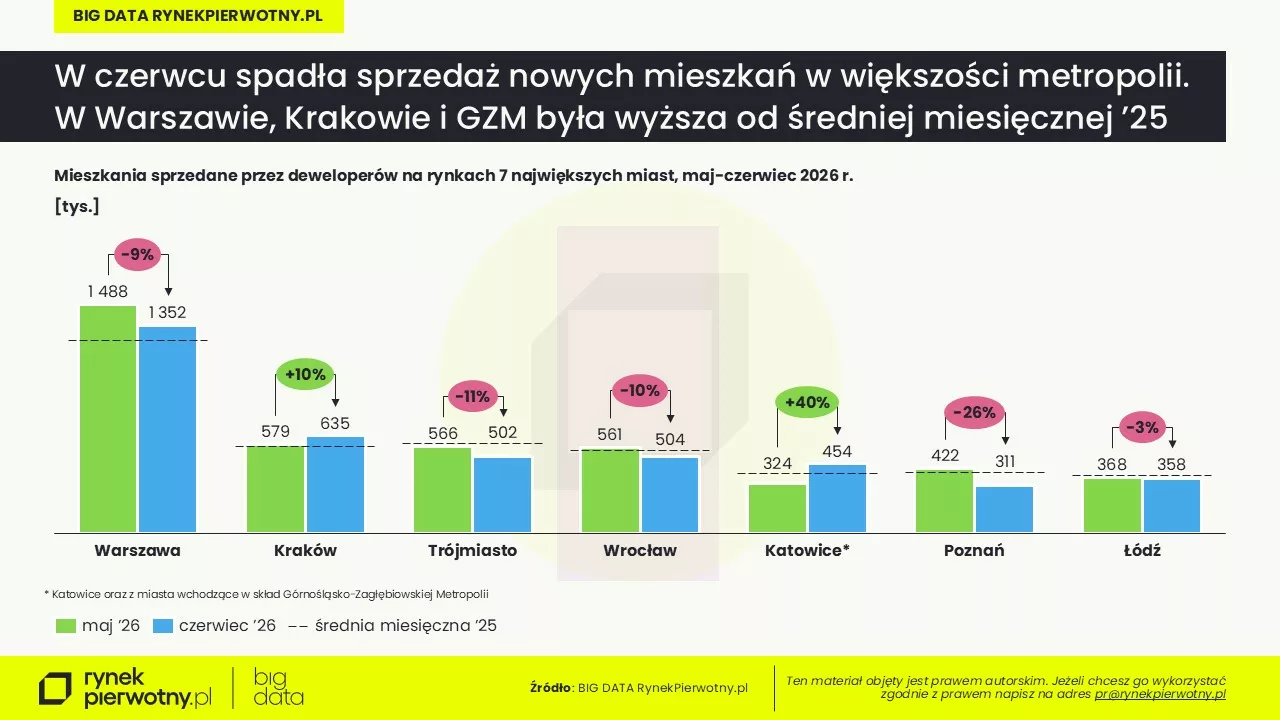

Paradoksalnie wyraźnie poprawiła się kredytowa dostępność mieszkań, ale popyt nie zareagował tak, jak mogliby sobie życzyć deweloperzy. Z danych BIG DATA RynekPierwotny.pl wynika, że w większości największych rynków sprzedali oni w czerwcu mniej mieszkań niż miesiąc wcześniej. W Warszawie sprzedaż skurczyła się z ok. 1,5 tys. do 1,4 tys. lokali (-9 proc.), w Trójmieście – z ok. 560 do ok. 500 mieszkań (-11 proc.), we Wrocławiu – z ok. 560 do ok. 500 (-10 proc.), a w Poznaniu – z ok. 420 do ok. 310 lokali (-26 proc.).

Mniej mieszkań sprzedano także w Łodzi, gdzie liczba transakcji spadła o 3 proc. Na tym tle wyróżniały się jedynie Kraków i GZM. W stolicy Małopolski deweloperzy sprzedali ok. 640 mieszkań, czyli o 10 proc. więcej niż miesiąc wcześniej, natomiast w GZM sprzedaż wzrosła aż o 40 proc., do ok. 450 lokali.

Jednocześnie Warszawa, Kraków oraz GZM nadal osiągały wyniki lepsze od średniej miesięcznej notowanej w 2025 r.

– Mogłoby się wydawać, że poprawa zdolności kredytowej i wzrost liczby mieszkań dostępnych dla przeciętnie zarabiających gospodarstw domowych powinny automatycznie przełożyć się na lepszą sprzedaż. Czerwcowe dane tego jednak nie potwierdzają. Coraz większą część akcji kredytowej stanowi refinansowanie, czyli zamiana starego kredytu na nowy, z korzystniejszym oprocentowaniem. Do tego dochodzą obawy związane z sytuacją na rynku pracy. W efekcie wielu potencjalnych nabywców, mimo poprawy dostępności mieszkań, nadal odkłada decyzję o zakupie – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Ekspert zwraca również uwagę, że czerwiec przyniósł niewielkie zmniejszenie oferty mieszkań deweloperskich w większości metropolii. W Warszawie deweloperzy mieli na koniec czerwca w ofercie ponad 17,1 tys. mieszkań, w Trójmieście 11,5 tys., w Poznaniu 11,4 tys., a we Wrocławiu 11,1 tys. lokali. W Krakowie oferta wynosiła blisko 9,9 tys. mieszkań, a w Łodzi 8,8 tys.

– Problemem nie jest dziś brak mieszkań ani dostęp do kredytu, ale ostrożność potencjalnych nabywców. O tym, czy sprzedaż mieszkań odbije, zdecydują przede wszystkim nastroje konsumentów – podsumowuje Marek Wielgo.